การปรับฐานในช่วงที่ผ่านมาช่วยลดความตึงตัวของระดับมูลค่า .ในขณะที่แนวโน้มเศรษฐกิจและกำไรทั่วโลกยังเติบโตดี

อีกทั้งมุมมองเชิงสถิติในตลาดชี้ว่าเป็นโอกาสที่น่าสนใจ

FINNOMENA Investment Team ยังคงแนะนำให้คงสัดส่วนและทยอยลงทุนอย่างต่อเนื่อง และยังไม่มีมุมมองในการปรับสัดส่วนพอร์ตโดยยังมองหาโอกาสการลงทุนที่น่าสนใจจากการปรับฐานครั้งนี้

MEVT – Macro

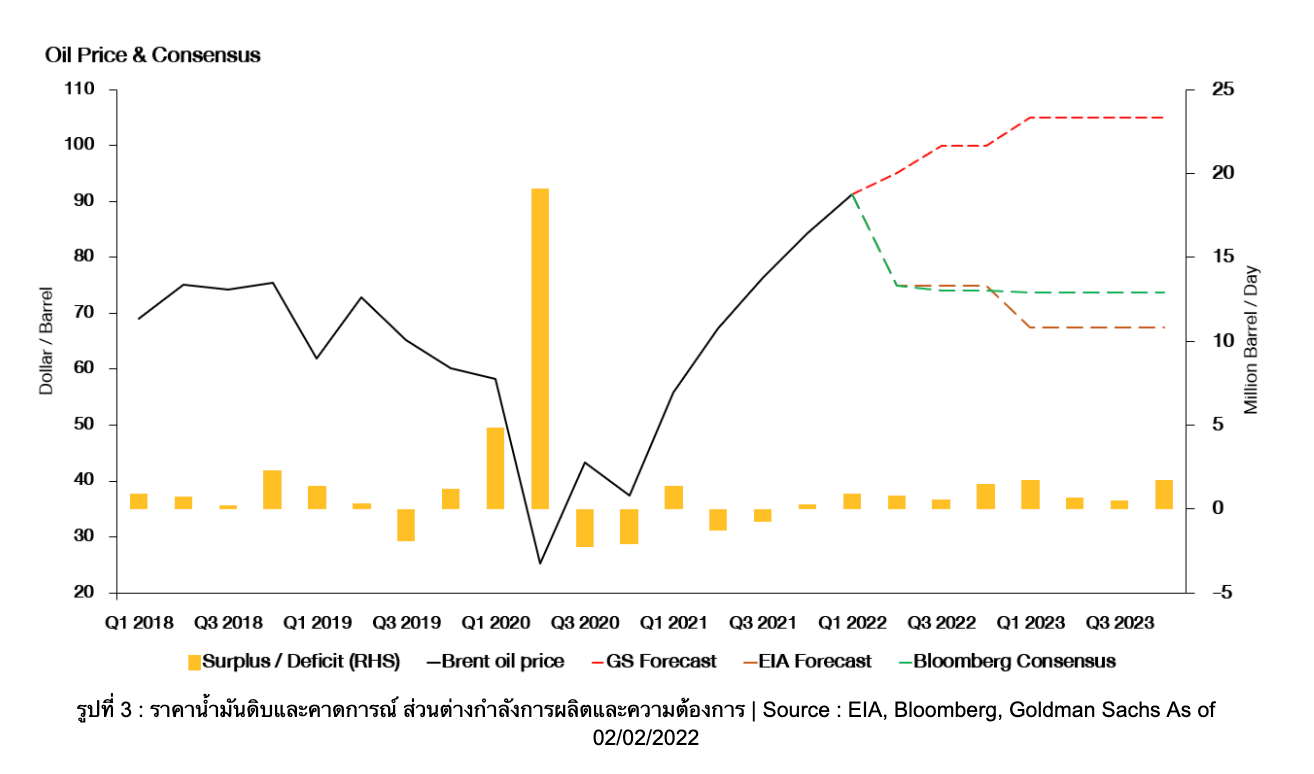

ราคาน้ำมันดิบปรับตัวขึ้นมานับตั้งแต่ไตรมาสที่ 1 ปี 2020 พร้อมกันกับความคาดหวังอัตราเงินเฟ้อ ที่เรียกว่า Breakeven inflation นอกจากความต้องการที่เพิ่มขึ้นแล้วยังมีความเสี่ยงด้านการเมืองระหว่างประเทศที่หนุนราคาน้ำมันดิบในระยะหลังด้วย

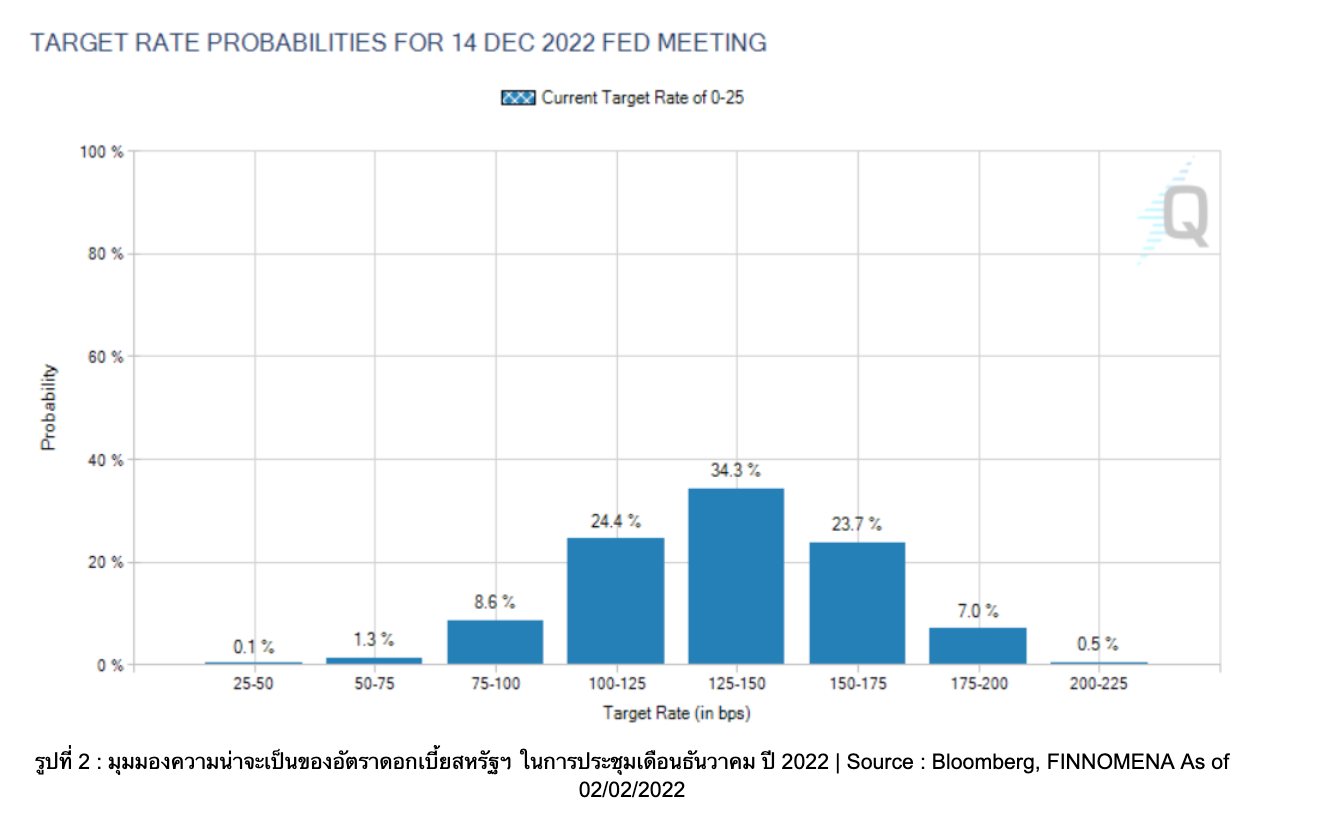

แรงกดดันจากอัตราเงินเฟ้อส่งผลให้ธนาคารกลางสหรัฐฯ (Fed) ต้องดำเนินนโยบายการเงินตึงตัว โดยปรับขึ้นอัตราดอกเบี้ยนโยบายซึ่งปัจจุบันอยู่ที่ระดับ 0-0.25% อย่างไรก็ตามยังไม่มีการเปิดเผยแต่อย่างใดว่าจะขึ้นอัตราดอกเบี้ยเมื่อไรและจำนวนกี่ครั้งในปีนี้ ด้านตลาดคาดว่าปีนี้จะมีการปรับขึ้นอัตราดอกเบี้ยถึง 1.25-1.5% หรือประมาณ 5 ครั้ง สะท้อนว่าตลาดรับข่าวการขึ้นอัตราดอกเบี้ยไปมากแล้วเช่นกัน

คาดการณ์ราคาน้ำมันดิบจาก EIA (เส้นประสีเขียว) และ Bloomberg Consensus (เส้นประสีน้ำตาล) ชี้ว่านักวิเคราะห์ส่วนใหญ่มองว่าราคาน้ำมันดิบกำลังเข้าใกล้จุดสูงสุด แต่ประมาณการจาก Goldman Sachs (เส้นประสีแดง) กลับมองว่าราคาน้ำมันดิบจะเดินหน้าปรับตัวขึ้นต่อไปจนถึงปี 2023

ซึ่งจากคาดการณ์จาก EIA ชี้ว่าปี 2022 กำลังการผลิตจะกลับมาสูงกว่าความต้องการภายใต้สถานการณ์การเมืองระหว่างประเทศที่ไม่มีความขัดแย้งเพิ่มขึ้น ดังนั้นราคาน้ำมันจึงมีแนวโน้มจะลดลงภายหลังจากนี้ ซึ่งในช่วงนี้ราคาน้ำมันจะทรงตัวต่อไปในระดับสูงเนื่องจากปัญหาความขัดแย้งการเมืองระหว่างประเทศที่ทั่วโลกยังมีความกังวลอยู่

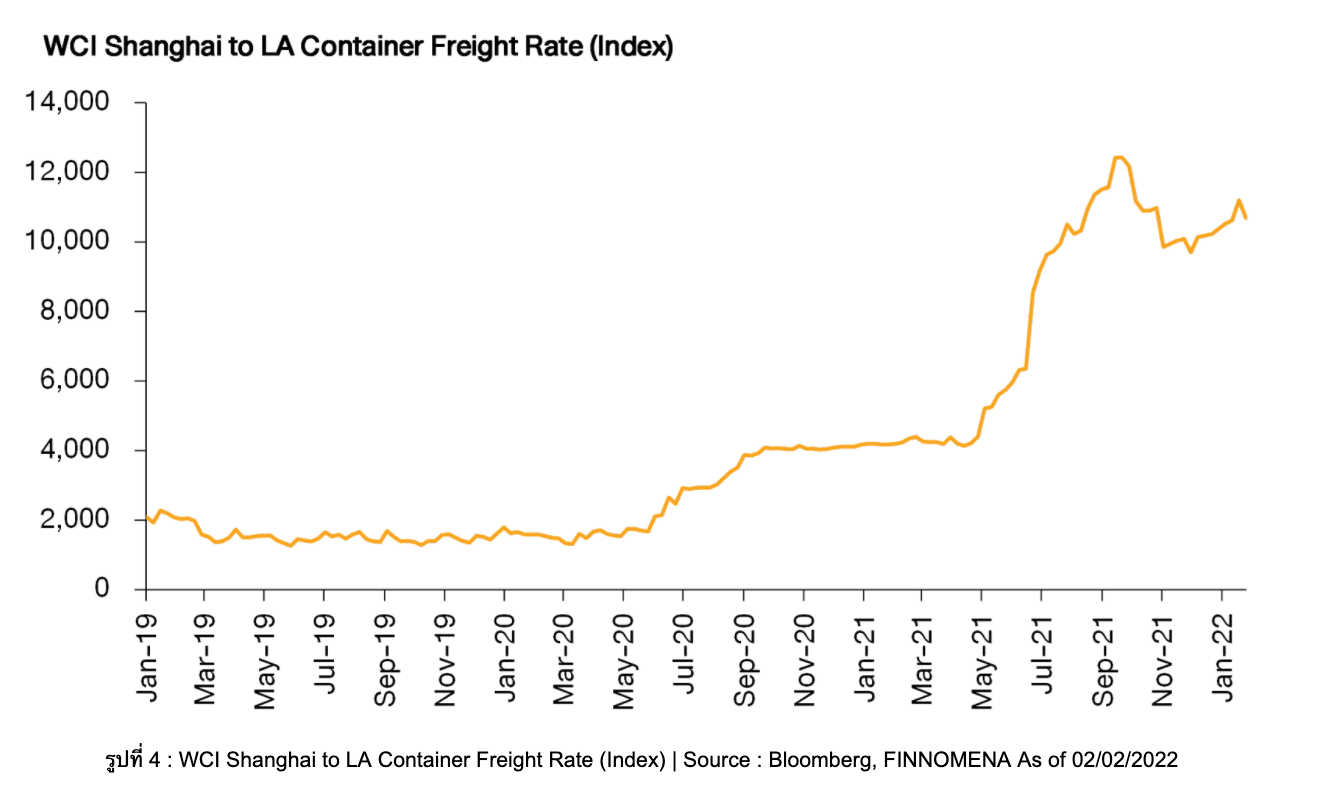

ดัชนี WCI Container Freight Rate จากเซียงไฮ้ไปลอสแอนเจลิสซึ่งสะท้อนความต้องการสินค้าจากประเทศสหรัฐฯ อันเป็นประเทศที่มีการบริโภคภายในสูง ที่ผ่านมาดัชนีนี้เพิ่มขึ้นอย่างต่อเนื่องพร้อมกับการเปิดเมืองทั่วโลกส่งผลต่อต้นทุนสินค้า แต่ล่าสุดเริ่มมีแนวโน้มลดลง

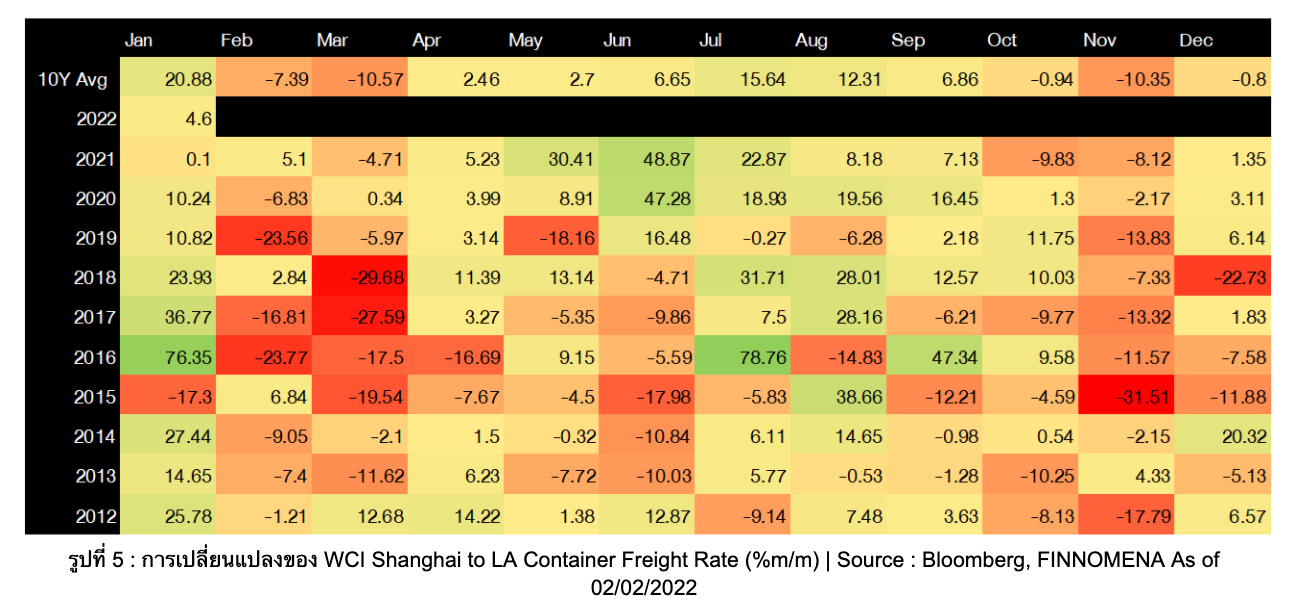

เมื่อเจาะดูการเปลี่ยนแปลงของดัชนีย้อนหลังตั้งแต่ปี 2012 พบว่าเดือนมกราคมดัชนีนี้ปรับตัวขึ้นเฉลี่ย 20.88% ก่อนปรับตัวลงในเดือนกุมภาพันธ์และมีนาคม เนื่องจากการเร่งขนส่งก่อนหยุดยาวเทศกาลตรุษจีน แต่เดือนมกราคม ปี 2022 ดัชนีเพิ่มขึ้นเพียง 4.8% ต่ำกว่าค่าเฉลี่ย ช่วยลดแรงกดดันต้นทุนสินค้าและผลต่อเงินเฟ้อ

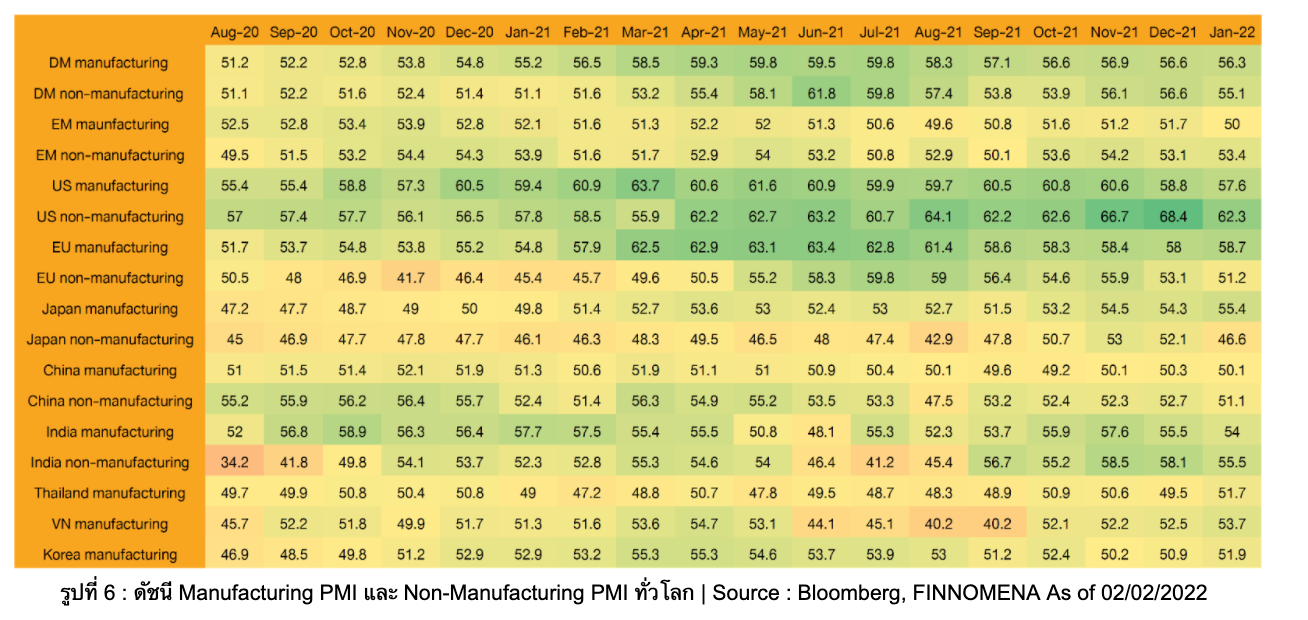

ส่วนดัชนี PMI ที่สำรวจจากผู้จัดการฝ่ายจัดซื้อจัดจ้างซึ่งสะท้อนมุมมองต่อธุรกิจทั้งภาคอุตสาหกรรมและบริการในอนาคต โดยหากดัชนีสูงกว่า 50 จุด สะท้อนว่าภาคธุรกิจดังกล่าวมีมุมมองขยายตัว ซึ่งตัวเลขเดือนมกราคม ปี 2022 ชี้ว่ามุมมองยังอยู่ในแดนขยายตัวโดยเฉพาะประเทศสหรัฐฯ แต่เริ่มมีแนวโน้มชะลอตัวลงมาบ้างเมื่อเทียบกับปลายปีที่ผ่านมา

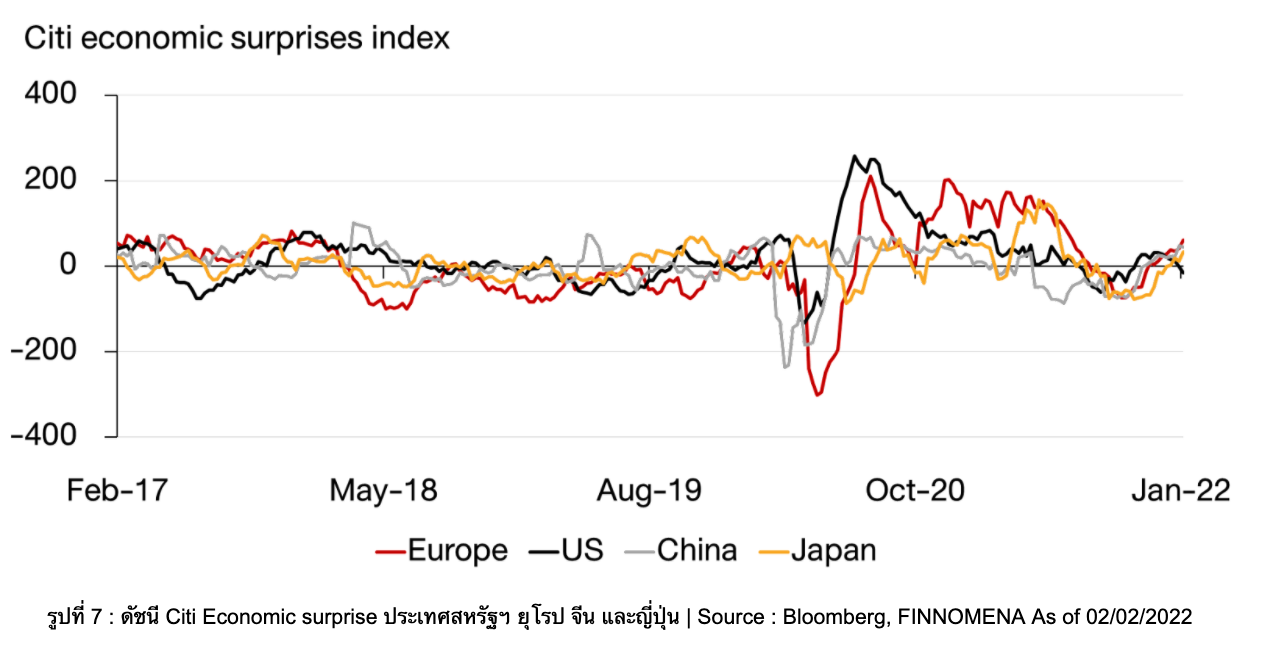

ดัชนี Citi Economic surprises ของภูมิภาคยุโรป ประเทศญี่ปุ่นและจีน เพิ่มขึ้นต่อเนื่อง ชี้ว่าตัวเลขเศรษฐกิจที่เปิดเผยออกมาสูงกว่าคาดการณ์จากนักวิเคราะห์ สวนทางดัชนีจากฝั่งสหรัฐฯ ที่ลดลงสะท้อนว่าตัวเลขเศรษฐกิจสหรัฐฯ เปิดเผยออกมาได้ต่ำกว่าคาดการณ์

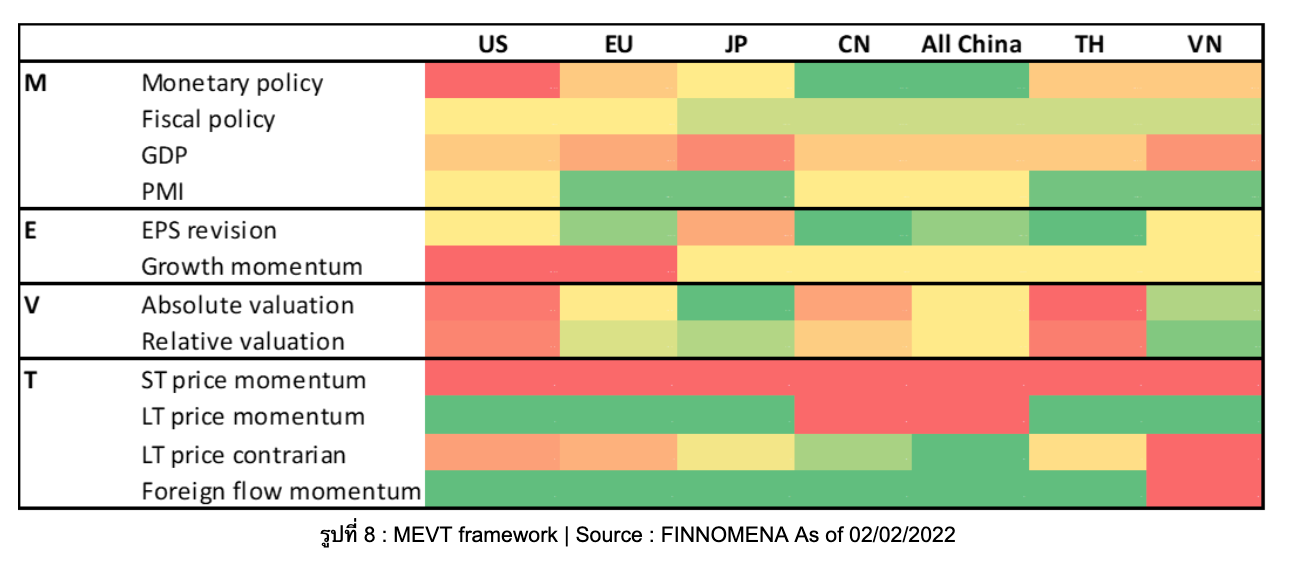

นโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ยังตึงตัวต่อไปเพื่อชะลอความร้อนแรงของเงินเฟ้อ โดยคาดว่าราคาน้ำมันจะลดลงอย่างค่อยเป็นค่อยไป แต่นักวิเคราะห์บางสำนักยังมองว่าราคาน้ำมันจะปรับตัวขึ้นต่อซึ่งนับเป็นความเสี่ยง ส่วนค่าขนส่งทางเรือเริ่มทรงตัวซึ่งสะท้อนว่าปัญหา Supply chain เจอจุดต่ำสุดไปแล้ว ท้ายที่สุดเศรษฐกิจทั่วโลกยังขยายตัวต่อเนื่องโดยประเทศจีนอาจได้นโยบายกระตุ้นมากกว่าสหรัฐฯ ซึ่งเริ่มลดการกระตุ้นเนื่องจากเศรษฐกิจที่แข็งแกร่ง

MEVT – Earnings

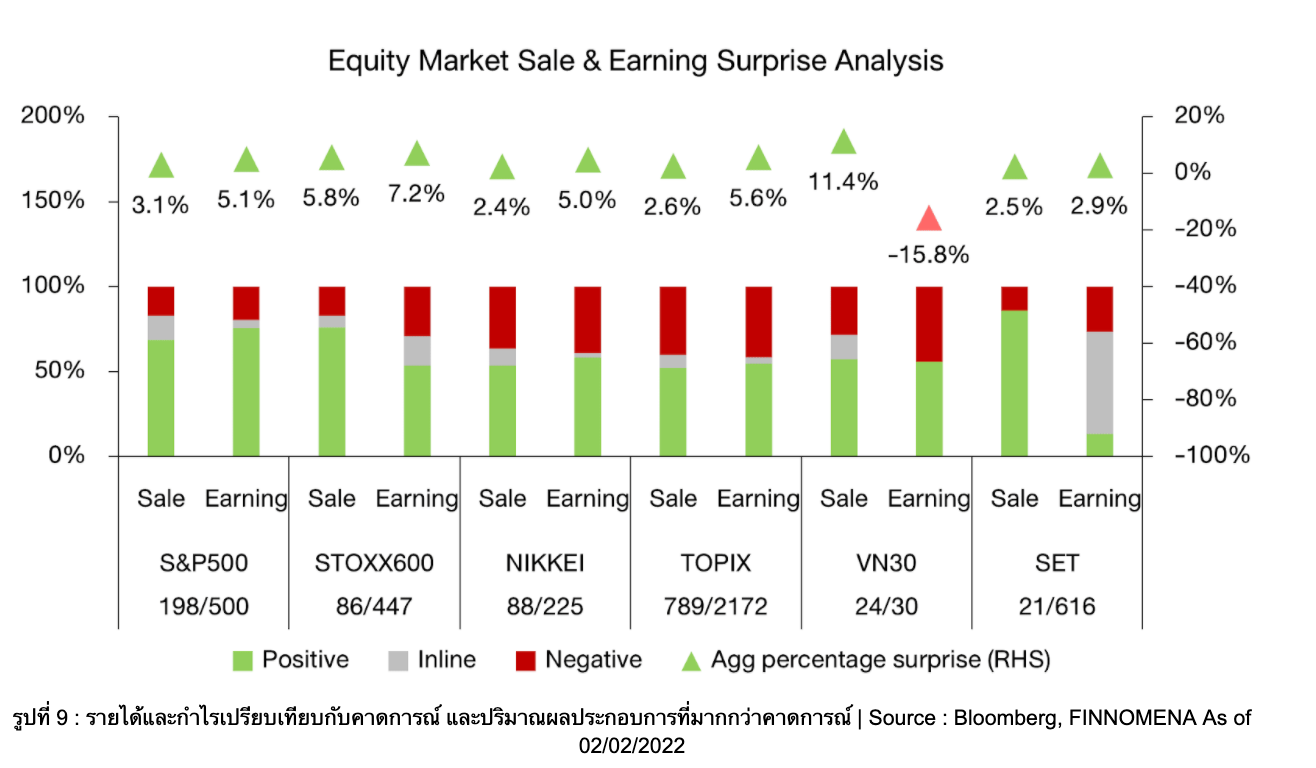

จากข้อมูลผลประกอบการไตรมาส 4 ปี 2021 ชี้ว่าบริษัทในดัชนี S&P 500 สามารถทำรายได้และกำไรเติบโตดีกว่าคาดการณ์มากที่สุด และโดยรวมทั้งตลาดหุ้นสหรัฐฯ ยุโรป ญี่ปุ่น เวียดนาม และไทย ยังเปิดเผยผลประกอบการได้ดีกว่าคาด จะมีเพียงผลกำไรของตลาดหุ้นเวียดนาม (VN30) ที่ต่ำกว่าคาดการณ์ เนื่องจาก Vingroup บริษัทขนาดใหญ่ในดัชนีมีผลประกอบการต่ำกว่าคาด

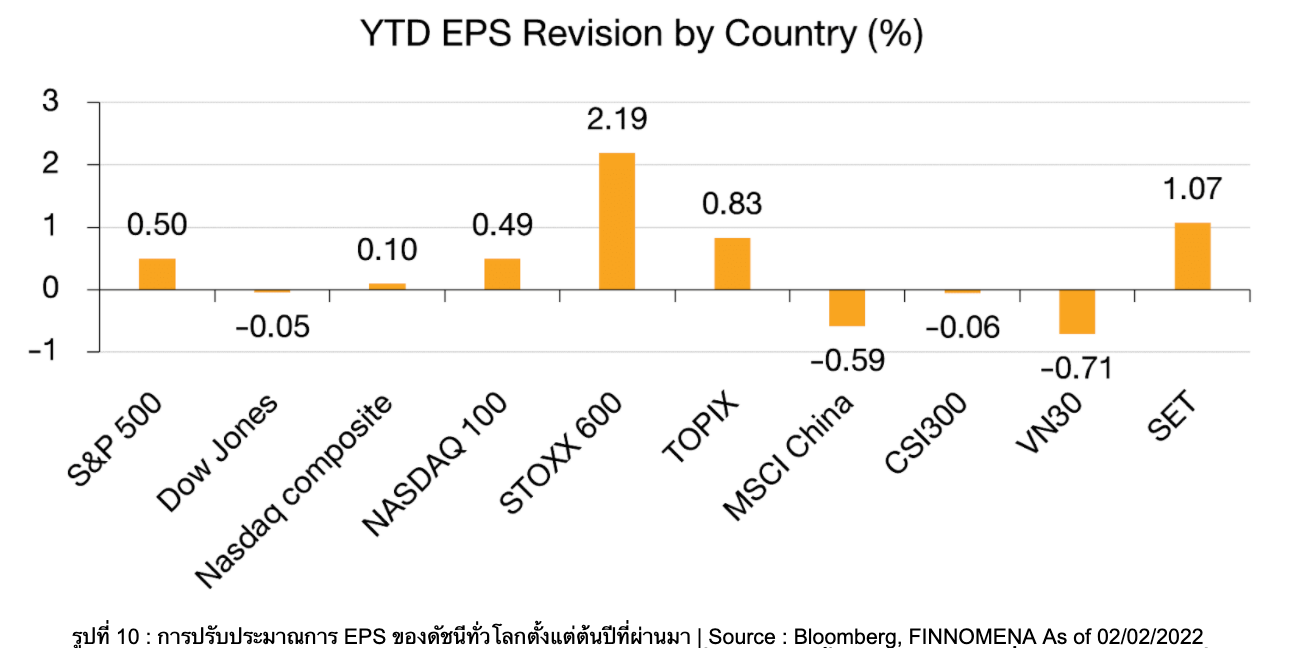

ภาพรวมการปรับประมาณการกำไรต่อหุ้น (EPS) ของดัชนีทั่วโลกนับตั้งแต่ต้นปีถึงวันที่ 3/2/2022 ยังเพิ่มขึ้นต่อเนื่องจากปีที่แล้ว โดยดัชนีตลาดหุ้นสหรัฐฯ ยุโรป ญี่ปุ่น และไทย ถูกปรับเพิ่มประมาณการอย่างโดดเด่น โดยปี 2022 และ 2023 กลุ่มตลาดเกิดใหม่ฝั่งเอเชียเริ่มกลับมาฟื้นตัวและโตเด่นกว่ากลุ่มประเทศพัฒนาแล้ว

โดยรวมแล้วตลาดหุ้นสหรัฐฯ สามารถทำผลประกอบการได้ดีกว่าคาดการณ์มากที่สุด ส่วนเมื่อเดือนมกราคมทั่วโลกก็ยังถูกปรับเพิ่มประมาณการต่อเนื่อง ด้านตลาดเกิดใหม่ฝั่งเอเชียถูกคาดว่าจะโตโดดเด่นในปี 2022

MEVT – Valuation

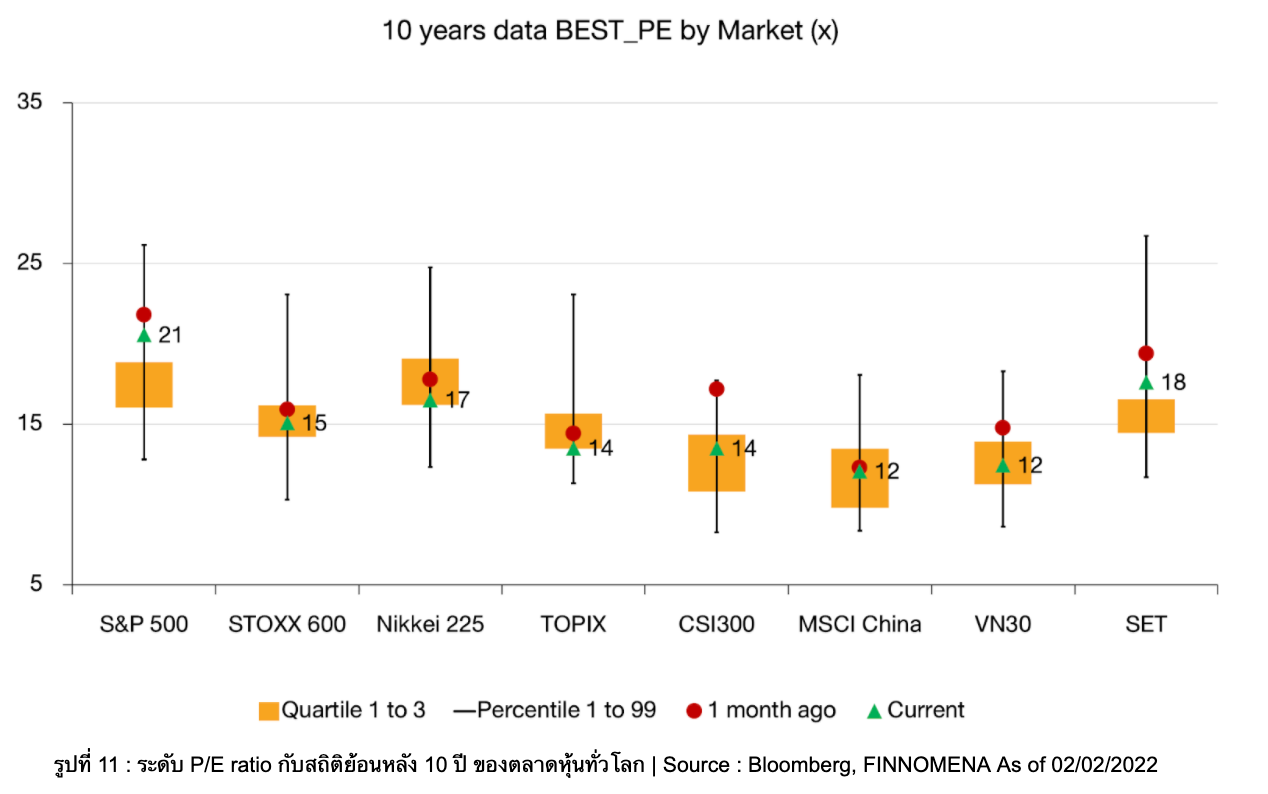

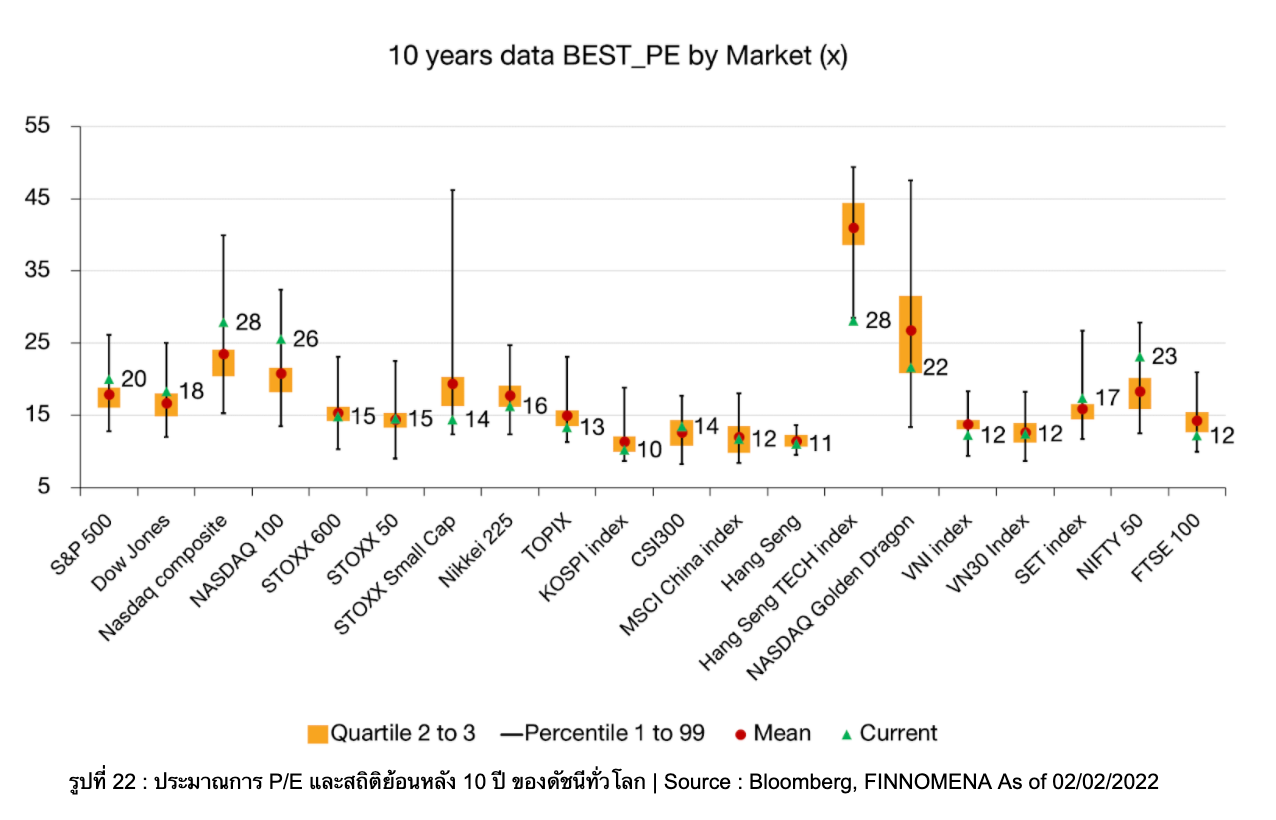

ระดับมูลค่า (Valuation) ปัจจุบัน (สีเขียว) พบว่าลดลงเมื่อเทียบกับเดือนก่อนหน้านี้ (สีแดง) หลังตลาดปรับฐานจากแรงกดดันทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ส่วนตลาดหุ้นเวียดนามที่ระดับมูลค่าลดลงจากเดือนที่แล้วเช่นกัน แต่การลดลงนี้เกิดจากกำไรเติบโตขึ้น

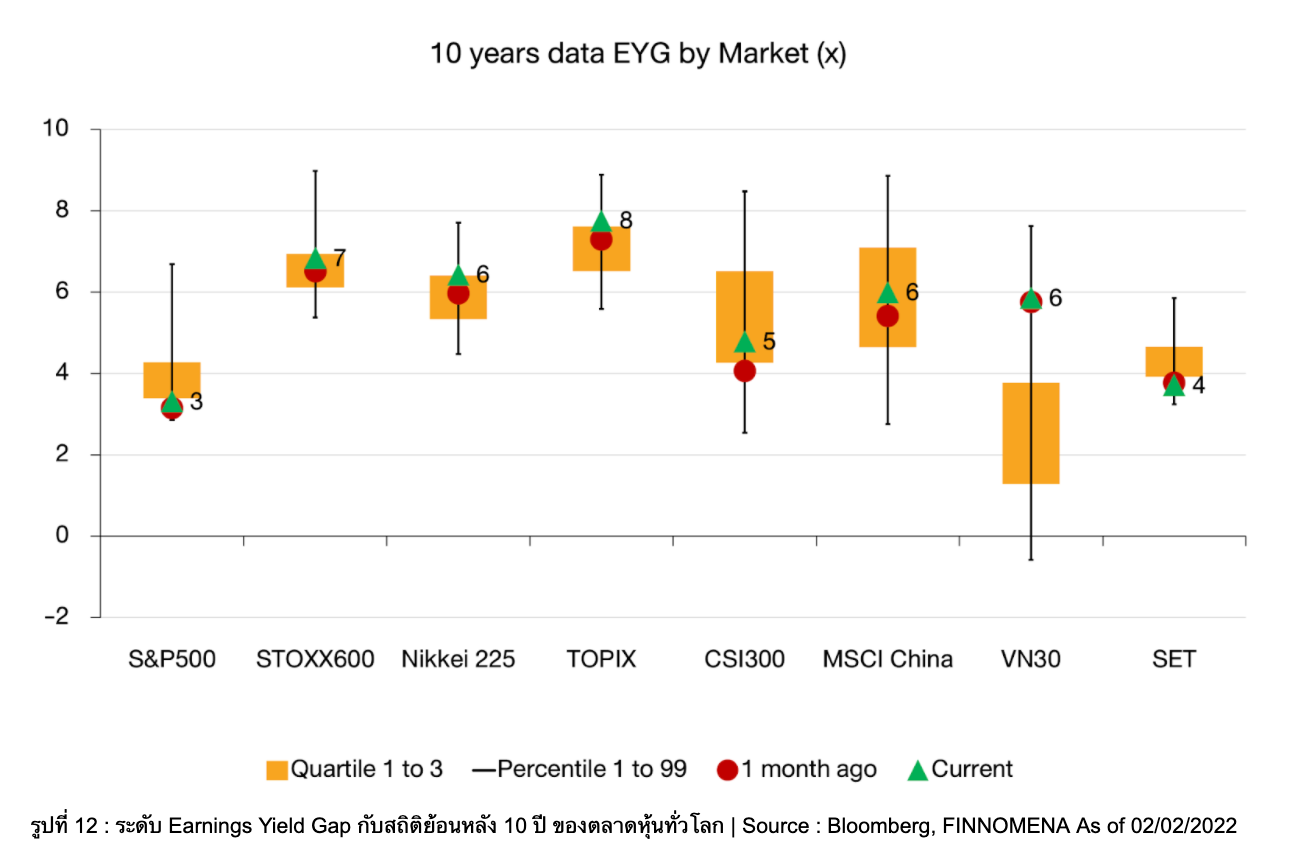

เมื่อพิจารณาระดับมูลค่าเปรียบเทียบกับตราสารหนี้กลับพบว่า Earning yield gap ของดัชนี S&P 500 ไม่ลดลงเมื่อเทียบกับเดือนก่อนหน้า แม้ตลาดหุ้นจะปรับตัวลงมา หมายความว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ เพิ่มขึ้นกดดัน Earning yield gap ส่วนตลาดหุ้นเวียดนามมีระดับ Earning yield gap ที่น่าสนใจมากเปรียบเทียบกับค่าสถิติย้อนหลังและตลาดหุ้นทั่วโลก

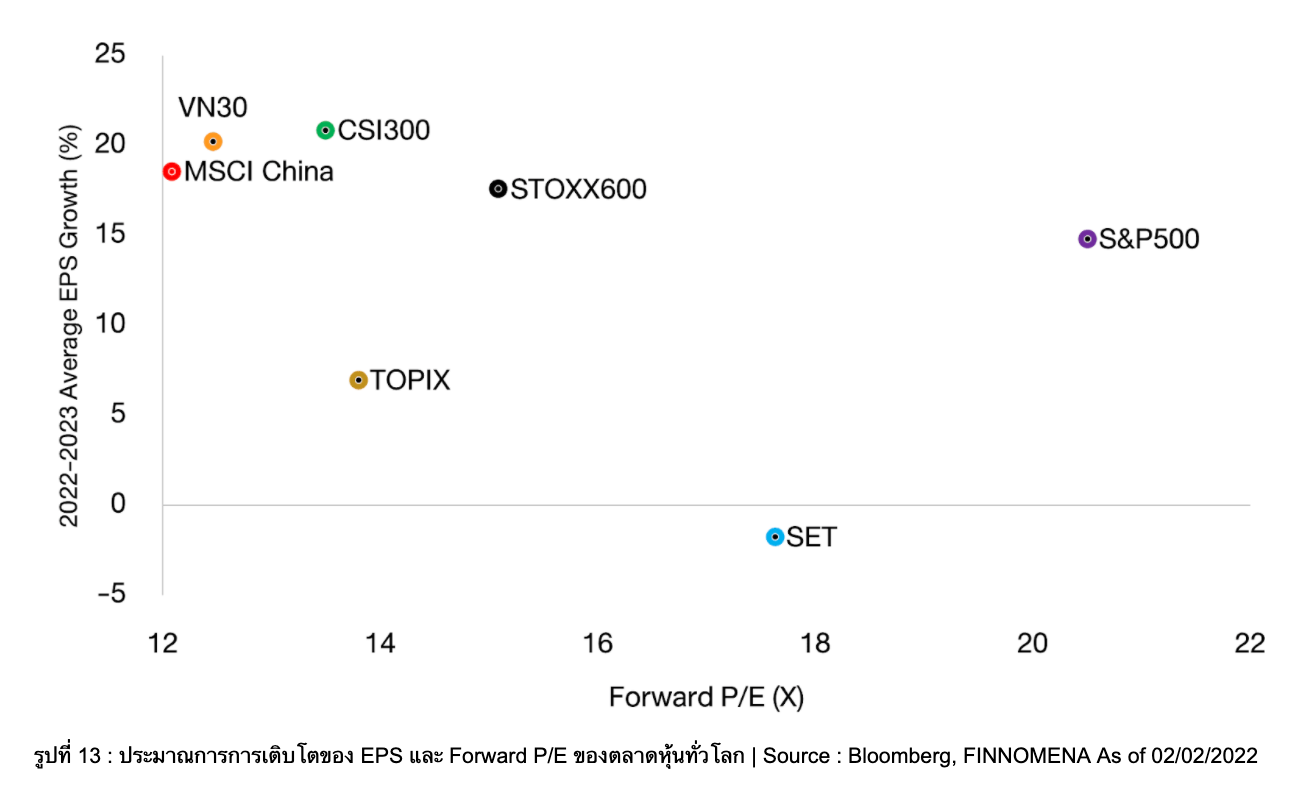

FINNOMENA Investment Team จึงนำประมาณการด้านมูลค่าและการเติบโตในอนาคตมาประกอบกันพบว่าดัชนี MSCI China และ VN30 มีความน่าสนใจที่สุดในแง่การเติบโตเปรียบเทียบกับระดับมูลค่า ส่วนดัชนี S&P 500 มีมูลค่าสูงมากแต่สะท้อนว่าตลาดให้มูลค่ากับการเติบโตอย่างมีคุณภาพของบริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ

ส่วนอุตสาหกรรม Healthcare ถูกคาดว่าจะเติบโตเด่นกว่าดัชนี MSCI World พร้อมระดับมูลค่าที่ต่ำกว่า ส่วนกลุ่ม Clean Energy Infrastructure เป็นอุตสาหกรรมที่ถูกคาดว่าจะเติบโตโดดเด่นที่สุดในช่วงปี 2022-2023 แต่ก็มีระดับมูลค่าที่สูงเช่นกัน

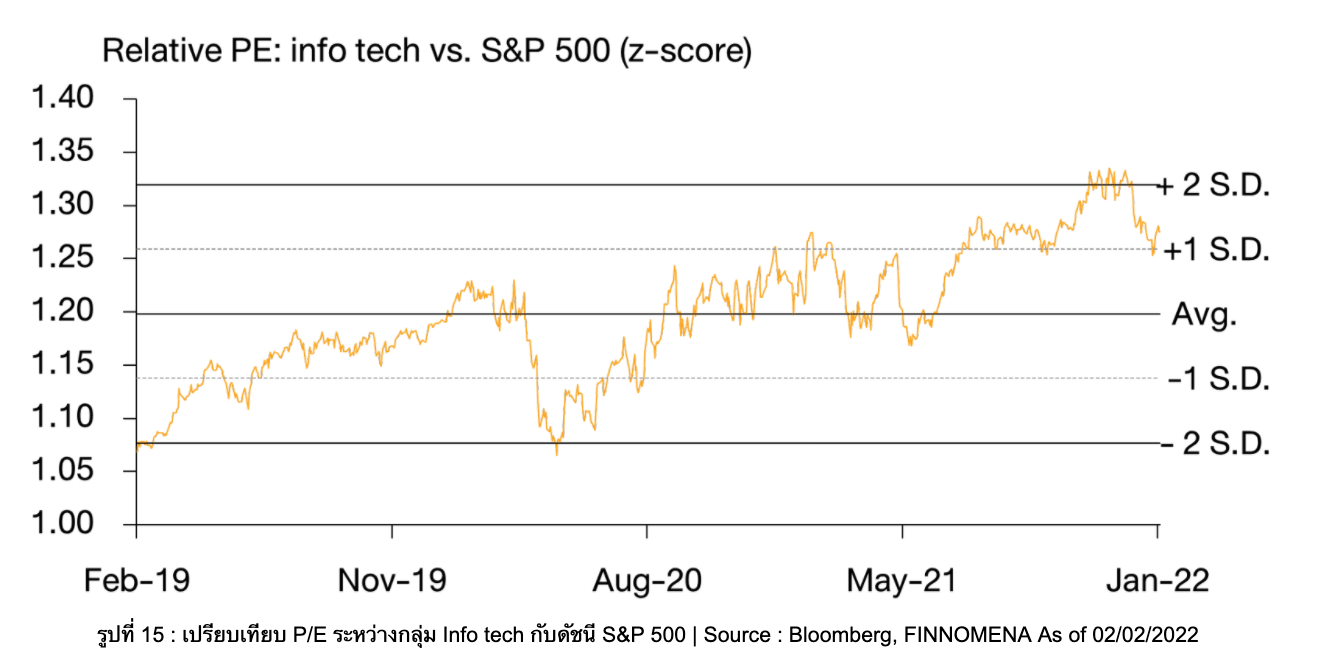

ขณะที่กลุ่มเทคโนโลยีซึ่งมีสัดส่วนหลักทั้งในตลาดหุ้นสหรัฐฯ และตลาดหุ้นโลก มีระดับมูลค่าเทียบกับดัชนี S&P 500 (ย้อนหลัง 3 ปี) พบว่ามูลค่าเชิงเปรียบเทียบลดลงมาอยู่ที่ระดับ 1 SD ซึ่งต่ำที่สุดตั้งแต่ช่วงปลายไตรมาสที่ 3 ปี 2021

เดือนที่ผ่านมาการปรับฐานของตลาดทั่วโลกช่วยลดระดับมูลค่าที่ตึงตัว โดยตลาดหุ้นสหรัฐฯ มีความน่าสนใจและที่ผ่านมาถูกกดดันด้วยอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้น ส่วนตลาดหุ้นเวียดนามและกลุ่ม Heathcare ถูกคาดว่าจะเติบโตด้วยมูลค่าที่น่าสนใจ

MEVT – Technicals

การปรับฐานเมื่อเดือนมกราคมส่งให้ตลาดหุ้นส่วนใหญ่มีสัดส่วนหุ้นที่ราคายังยืนเหนือเส้นค่าเฉลี่ยระยะกลาง (50 MA) ต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี จะมีเพียงดัชนี SET ที่ภาพรวมยังยืนในระดับเส้นค่าเฉลี่ยระยะกลางได้

ส่วนข้อมูลระดับการปรับฐานย้อนหลัง 20 ปี ชี้ว่าการปรับฐานช่วงที่ผ่านมามีระดับมากกว่าค่าเฉลี่ยย้อนหลังโดยเฉพาะดัชนี S&P 500 เช่นเดียวกับดัชนี Nikkei 225 ส่วนดัชนี SET ปรับตัวลงน้อยกว่าค่าเฉลี่ย ดังนั้นการปรับฐานรอบนี้นับว่าสูงจึงนำไปสู่การมองหาและติดตามโอกาสในกลุ่มที่มูลค่าลดความตึงตัวแต่ผลประกอบการยังเติบโตโดดเด่นอย่างใกล้ชิด

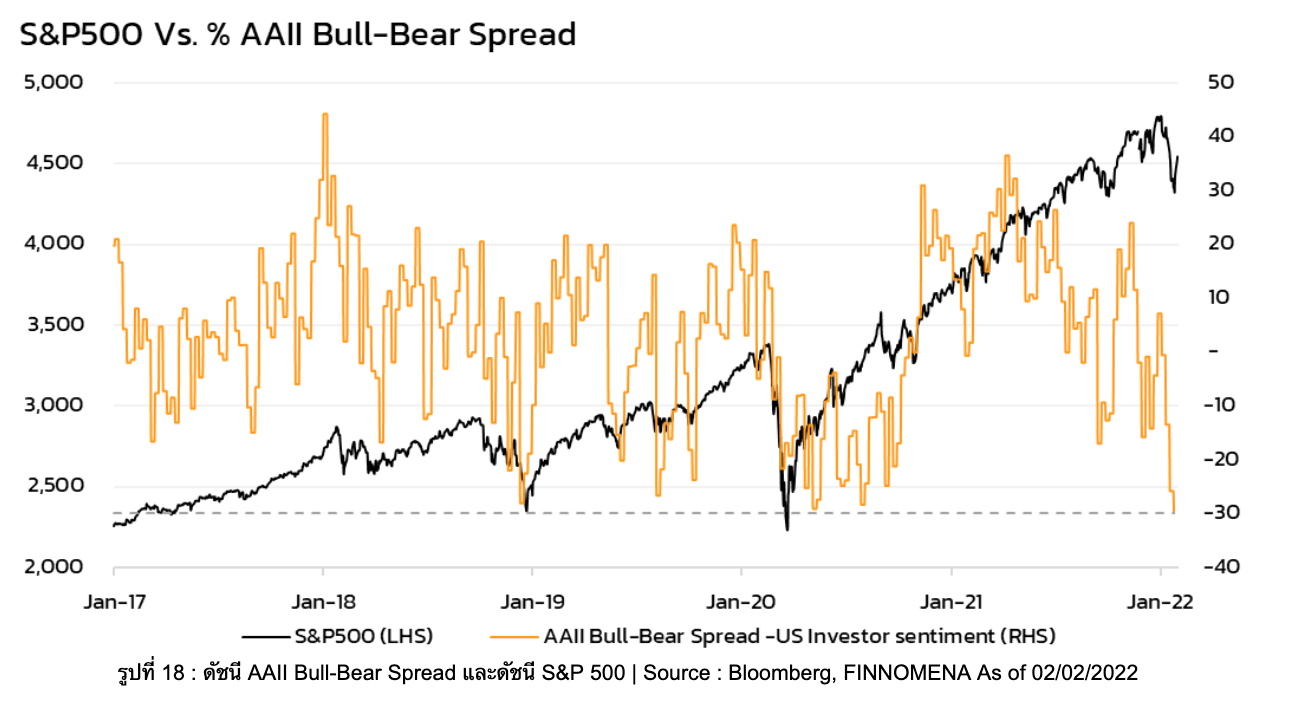

ดัชนี AAII Bull-Bear Spread ซึ่งเป็นดัชนีที่สะท้อนมุมมองต่อตลาดของนักลงทุนรายย่อย (เส้นสีเหลือง) หากเส้นดังกล่าวอยู่ในช่วงบนสะท้อนว่านักลงทุนมีมุมมอง Bull แต่ถ้าเส้นนี้ปรับตัวลงมาในโซนล่างแสดงว่านักลงทุนมีมุมมอง Bear ปัจจุบัน (2/2/2022) ระดับดัชนีอยู่ที่ 30 จุด ซึ่งต่ำที่สุดนับตั้งแต่เดือนมีนาคม ปี 2020 สถิติชี้ว่าตลอด 5 ปีที่ผ่านมา ทุกครั้งที่ดัชนีแตะระดับนี้ ตลาดหุ้นจะปรับตัวขึ้นทุกครั้ง

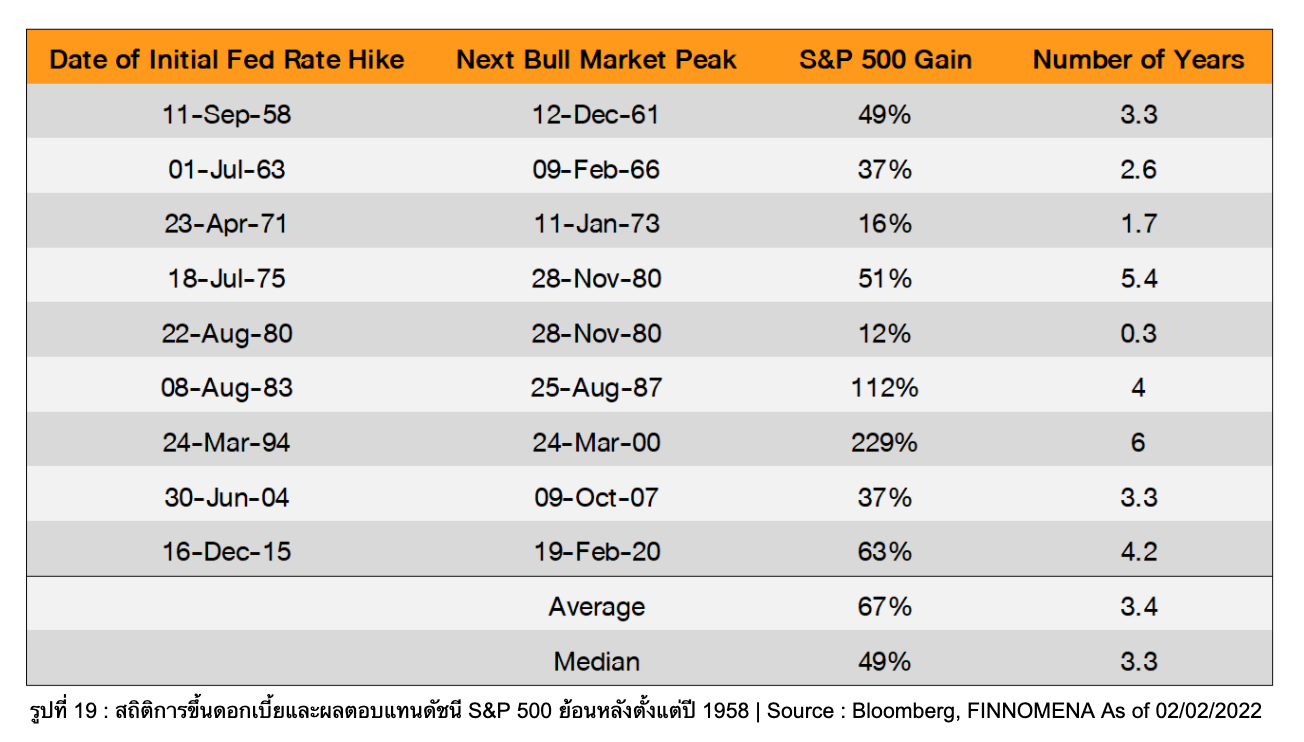

ย้อนกลับไปตั้งแต่ยุคปี 1950 ธนาคารกลางสหรัฐฯ ปรับขึ้นดอกเบี้ยมาแล้ว 9 รอบ ปรากฎว่าดัชนี S&P 500 ยังสามารถให้ผลตอบแทนเป็นบวกในรอบวัฏจักร ล่าสุดการปรับดอกเบี้ยเมื่อปี 2015 จนถึงปี 2020 ดัชนี S&P 500 ให้ผลตอบแทน 63%

เดือนที่ผ่านมาตลาดปรับฐานในระดับสูงและสูงกว่าค่าเฉลี่ย ส่งให้นักลงทุนในตลาดมีมุมมองเชิงลบ (กังวล) มากที่สุดนับตั้งแต่การแพร่ระบาดของ COVID เมื่อเดือนมีนาคม ปี 2020 แต่สถิติชี้ว่าตลาดหุ้นสามารถปรับตัวขึ้นได้แม้จะมีการปรับขึ้นดอกเบี้ย

สำหรับมุมมองการลงทุนประจำเดือนกุมภาพันธ์ เศรษฐกิจและกำไรทั่วโลกยังเติบโตดี การปรับฐานช่วยลดความตึงตัวของระดับมูลค่า แต่สถิติมุมมองนักลงทุนในตลาดชี้ว่าเป็นโอกาสที่น่าสนใจ

FINNOMENA Investment Team ยังคงแนะนำให้คงสัดส่วนและทยอยลงทุนอย่างต่อเนื่อง และยังไม่มีมุมมองในการปรับสัดส่วนพอร์ตโดยยังมองหาโอกาสการลงทุนที่น่าสนใจจากการปรับฐานครั้งนี้

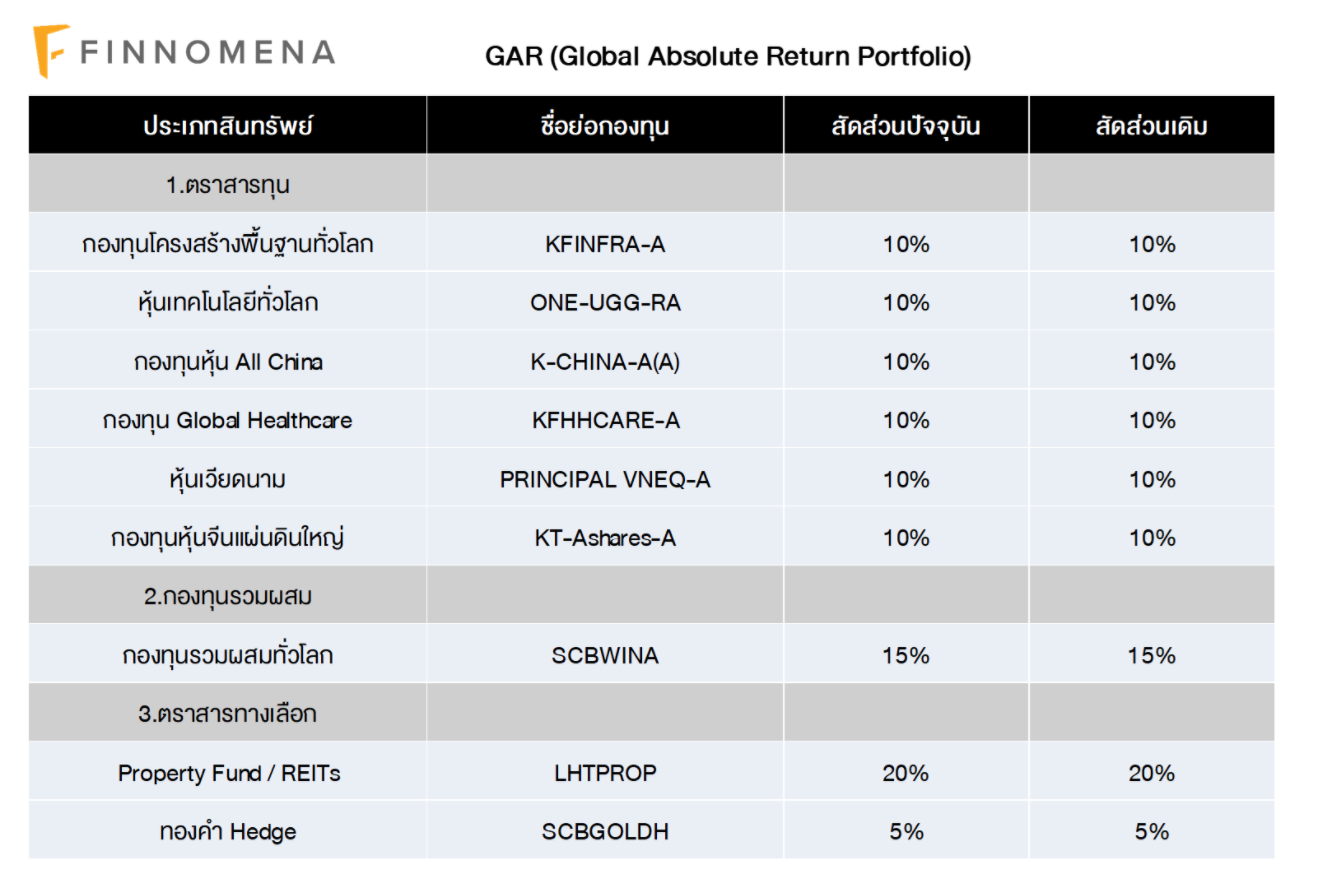

GAR Anatomy & FINNOMENA PORT Recommendations

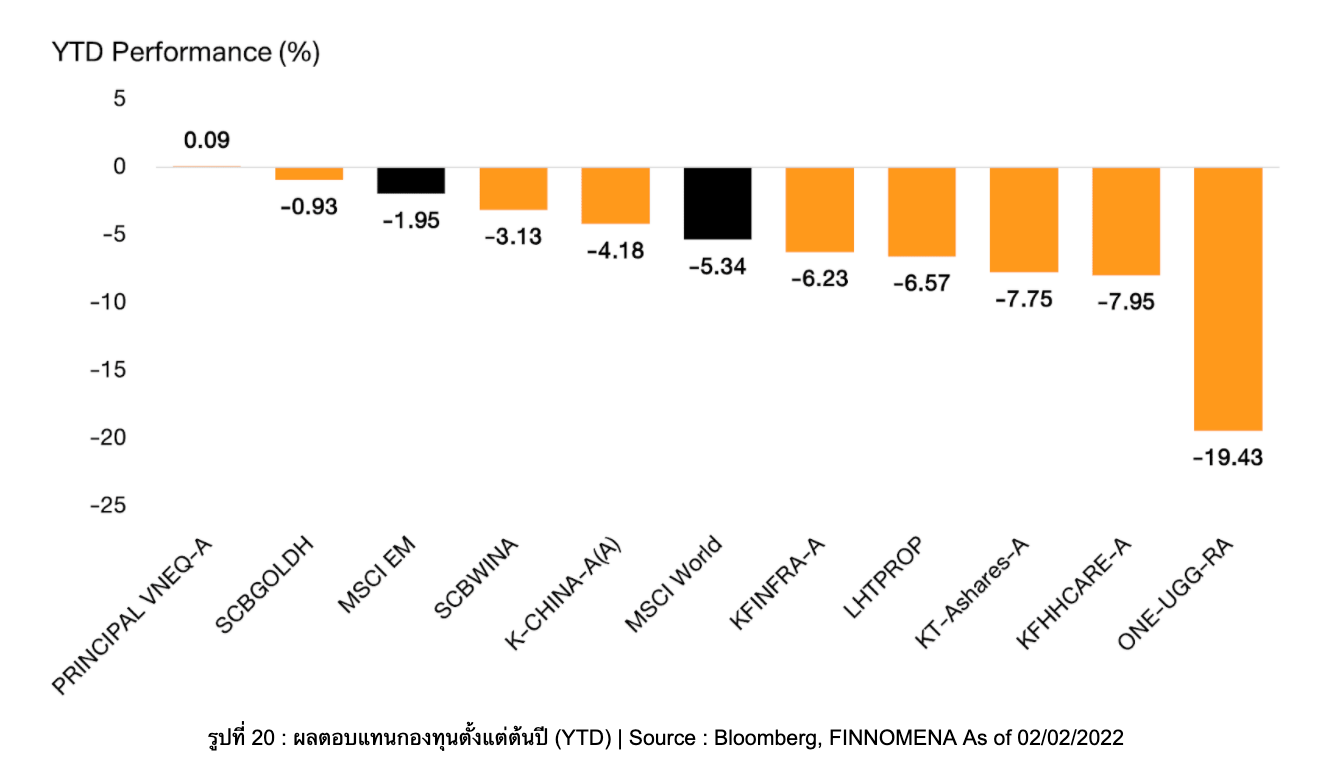

ความไม่ชัดเจนด้านนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ท่ามกลางสถานการณ์อัตราเงินเฟ้อที่ยังอยู่ในระดับที่สูง กดดันให้ภาวะการลงทุนทั่วโลกอยู่ในความผันผวน โดยเฉพาะอย่างยิ่งหุ้นเติบโตที่มีระดับ Valuation สูง ส่งผลให้กองทุนรวมหุ้นเติบโตทั่วโลกอย่าง ONE-UGG-RA ปรับตัวลงเกือบ 20% นับตั้งแต่ต้นปี 2020 สอดคล้องไปในทิศทางเดียวกับ หุ้นกลุ่ม Biotechnology และ Medical Technology ในกองทุน KFHHCARE-A และ กลุ่ม Clean Energy Infrastructure ในกองทุน KFINFRA-A ทำให้ทั้ง 2 กองทุนปรับตัวลง 7.95% และ 6.23% ตามลำดับ

ขณะที่ KT-Ashares-A ที่ปรับตัวลง 7.75% แม้ทางการจีนเริ่มผลักดันมาตรการกระตุ้นเศรษฐกิจออกมาเพิ่มเติมก็ตาม แต่ข่าวความดังวลว่าเศรษฐกิจจะชะลอตัวจากมาตรการควบคุมการแพร่ระบาดของ COVID-19 ที่เข้มงวด เมื่อประกอบกับท่าทีของรัฐบาลต่อบริษัทจดทะเบียนต่างๆ ที่กลับมาตึงเครียดอีกครั้ง ก็ยังคงสร้างแรงกดดันต่อเนื่อง

นอกจากนั้นแล้ว LHTPROP ยังปรับตัวลง 6.57% นำโดยกลุ่ม ค้าปลีก (Retail) จากความกังวลว่าการแพร่ระบาดของ COVID-19 สายพันธุ์โอไมครอนจะยังคงอยู่ในประเทศไทยต่อไป พร้อมด้วยมาตรการปิดประเทศของจีน อันส่งผลให้นักท่องเที่ยวจากจีนซึ่งเป็นสัดส่วนหลักของการท่องเที่ยวไทย

ส่งผลให้ภาพรวม GAR ปรับตัวลง 6.76% นับตั้งแต่ต้นปี Underperform กว่าดัชนีหุ้นอย่าง MSCI World และ MSCI EM อย่างไรก็ตามพอร์ตการลงทุน Private Wealth ของ FINNOMENA อันประกอบไปด้วย GAR, GIF, GCP และ TOP5 นั้น ยังแนะนำคงสัดส่วนการลงทุนเดิม จากสถานะการกระจายการลงทุนที่ประเมินแล้วว่ายังเหมาะสมต่อสถานการณ์ความผันผวนที่เกิดขึ้นและสร้างแรงกดดันต่อหุ้นเติบโต ซึ่งเป็นกลุ่มที่ถูกกดดันมากที่สุดในปัจจุบัน เทียบกับโอกาสสร้างผลตอบแทนในอนาคตระยะยาว

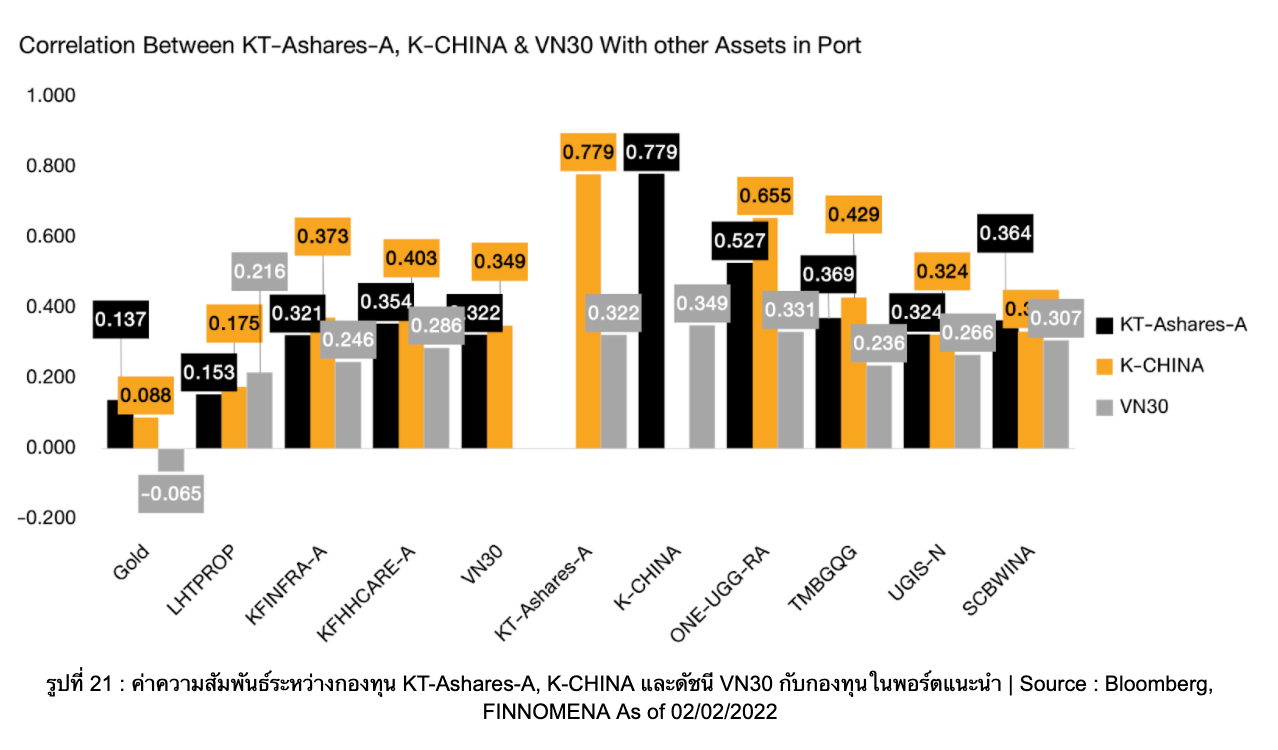

เนื่องจากสินทรัพย์เสี่ยงที่มีโอกาสเติบโตสูงอย่างกองทุนหุ้นจีนทั้ง 2 กองและกองทุนเวียดนามนั้น นอกจากจะสามารถทำหน้าที่ในการรับโอกาสสร้างผลตอบแทนที่ดีให้กับพอร์ตการลงทุนตามการเติบโตของเศรษฐกิจและผลประกอบการของบริษัทจดทะเบียนแล้วนั้น กองทุนทั้ง 3 ยังสามารถทำหน้าที่ในการกระจายความเสี่ยงเพื่อลดความผันผวนของพอร์ตการลงทุนในอนาคตได้ควบคู่กันไปด้วย จากค่า Correlation ที่อยู่ในระดับต่ำกว่า 0.5

โดยเฉพาะอย่างยิ่งเมื่อพิจารณาในแง่ของ Valuation ทื่คลายตัว ทั้งจากการปรับตัวลงของราคาสินทรัพย์ในช่วงที่ผ่านมา เมื่อประกอบกับผลประกอบการที่ยังเติบโตอย่างต่อเนื่องตามทิศทางการขยายตัวของเศรษฐกิจ ส่งผลให้โอกาสทำกำไร (Upside) สูงมากขึ้นอย่างต่อเนื่อง

FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุนเพื่อรับโอกาสดังกล่าว ไปพร้อมๆ กับเสาะหาโอกาสการลงทุนในสินทรัพย์อื่น ที่มี Valuation น่าสนใจ พร้อมด้วยโอกาสเติบโตในอนาคตหลังปัจจัยกดดันหลักอย่างความไม่แน่นอนด้านนโยบายการเงินคลี่คลายลง เพื่อสร้างผลตอบแทนที่ดีตามเป้าหมายการลงทุนระยะยาว

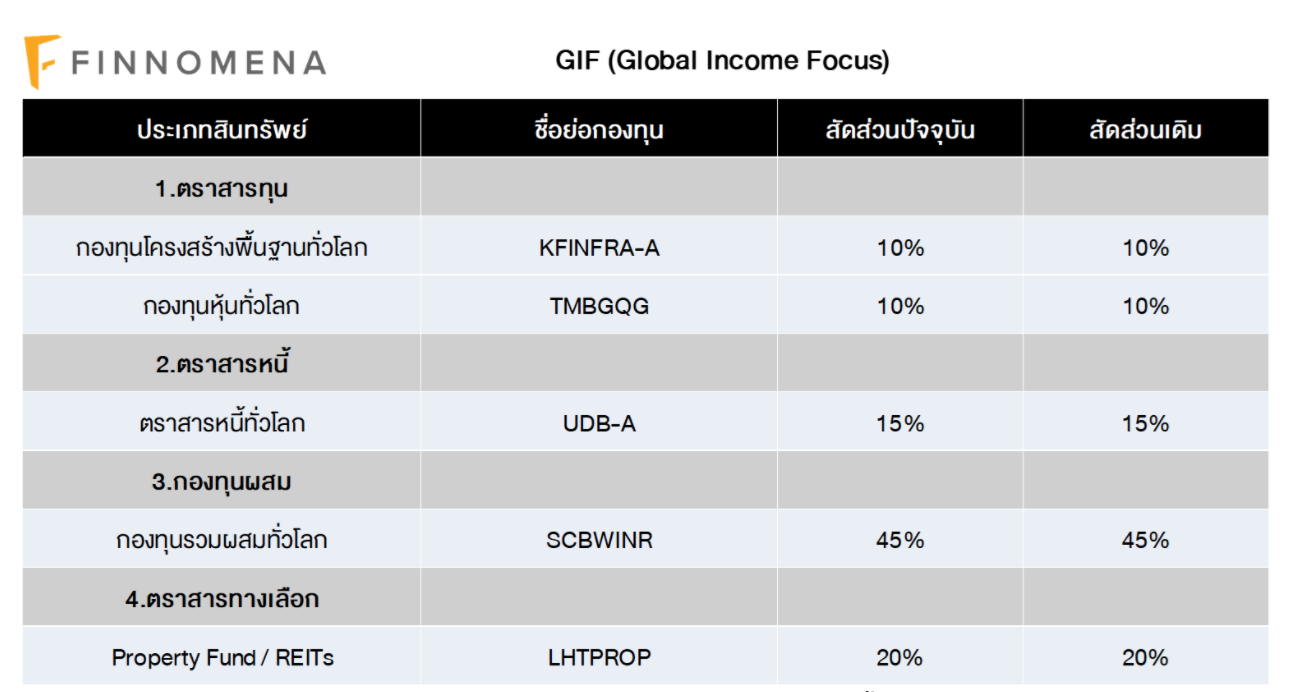

GIF

ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอที่ระดับ 3-5% ต่อปี โดยที่มีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงโดยรวมประมาณ 34% ซึ่งเหมาะสมกับเป้าหมายและความเสี่ยงของพอร์ตการลงทุนแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

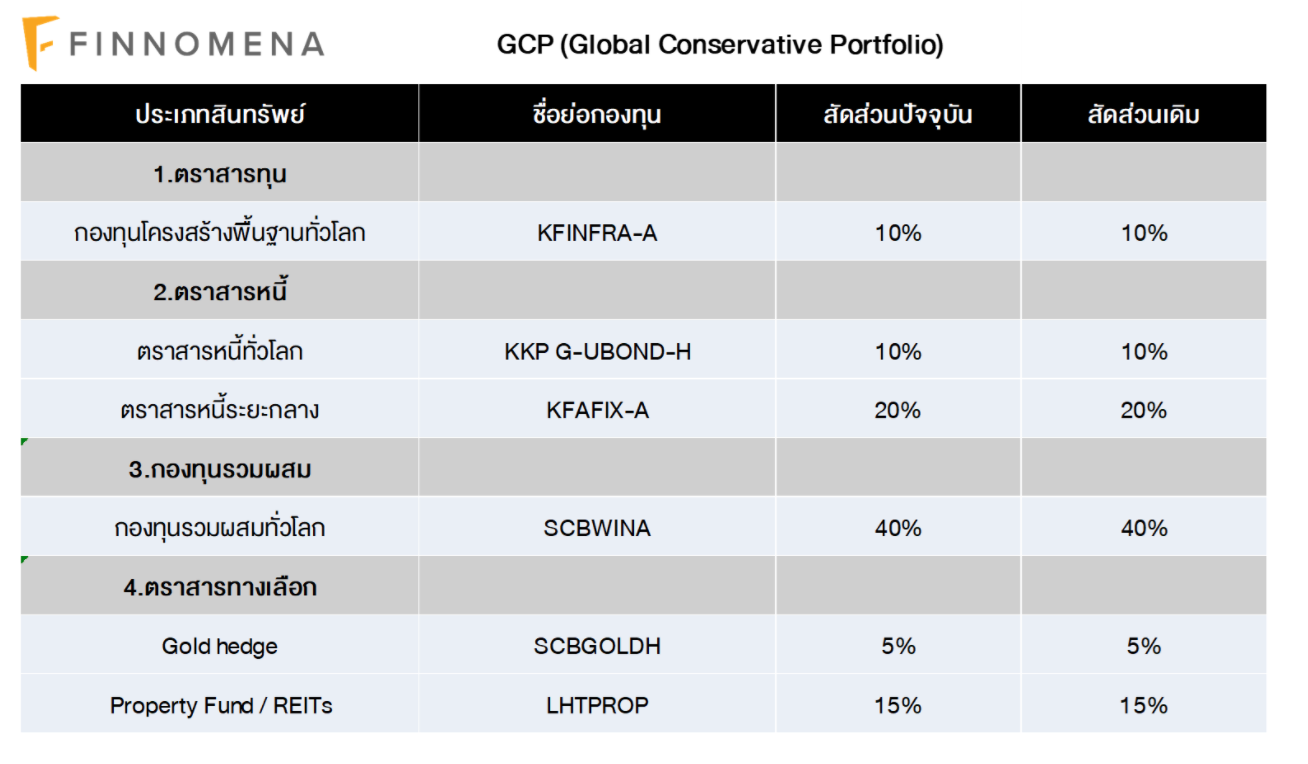

GCP

GCP ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก โดยที่มีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงโดยรวมประมาณ 26% ซึ่งเหมาะสมกับเป้าหมายและความเสี่ยงของพอร์ตการลงทุนแล้ว FINNOMENA Investment Team จึงยังคงแนะนำคงสัดส่วนการลงทุน

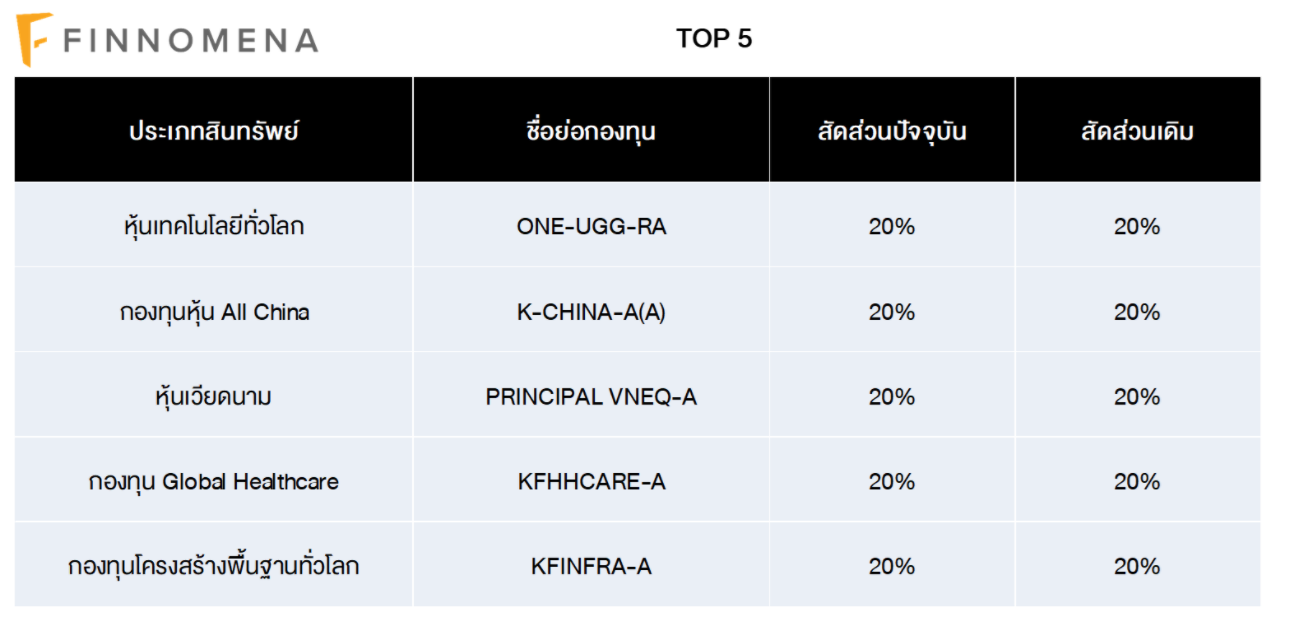

TOP5

FINNOMENA Investment Team แนะนำคงสัดส่วนการลงทุนในพอร์ต TOP5 จากการกระจายการลงทุนที่ในกองทุนหุ้นหลากหลายแนว อาทิ หุ้นเติบโต หุ้น Defensive หุ้นเวียดนาม และหุ้นโครงสร้างพื้นฐาน ซึ่งช่วยให้ TOP5 มีศักยภาพในการสร้างผลตอบแทนที่ดีในระยะยาว พร้อมด้วยความเสี่ยงที่ลดลงจากการกระจายการลงทุนได้

All Balance

All Balance Port ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีต กับ มุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนมีความเหมาะสมกับสถานการณ์ปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

อย่างไรก็ตามเนื่องจาก All Balance อยู่ระหว่างคำนวณสัดส่วนแนะนำการลงทุนใหม่ จึงแนะนำชะลอการเข้าลงทุนชั่วคราว โดยแนะนำให้นำเงินในสัดส่วนนั้นพักเงินในกองทุนตราสารหนี้ระยะสั้น TMBTM ก่อน

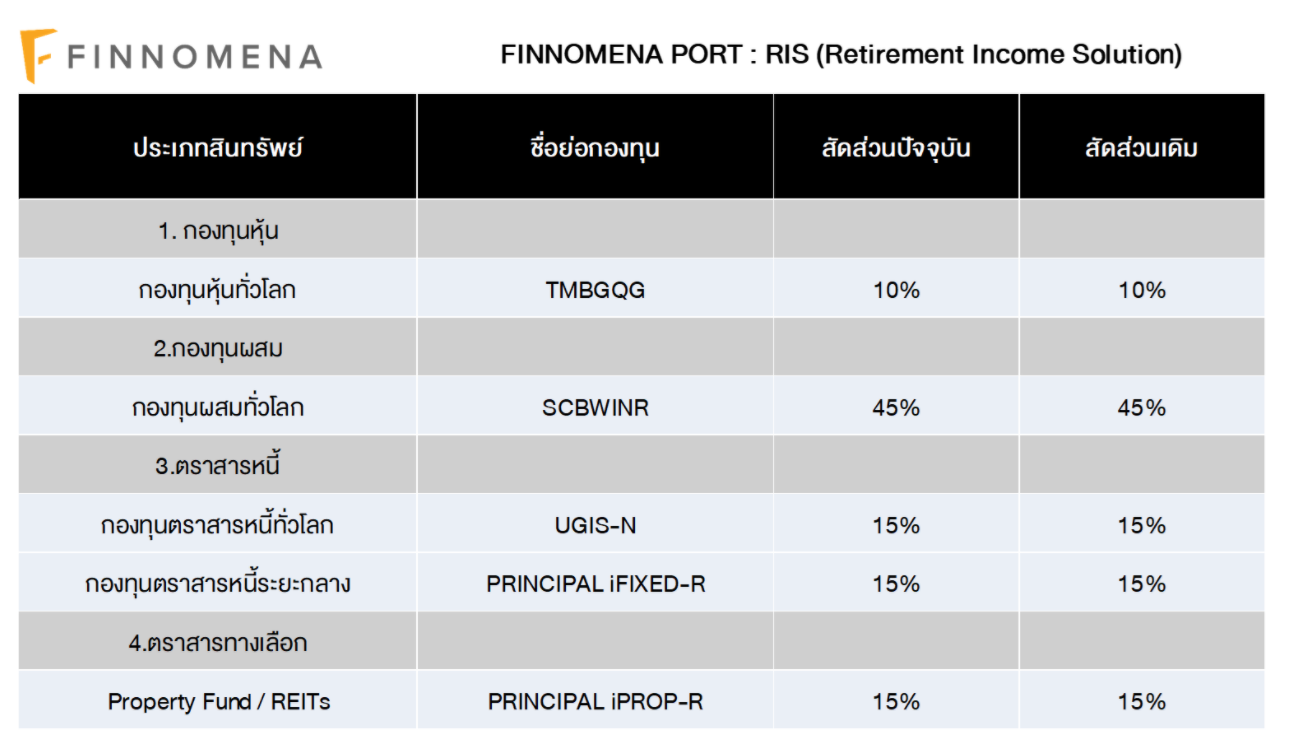

RIS

RIS ยังคงมีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอแต่ต่ำกว่าเป้าหมายที่ 3-3.50% ต่อปีเล็กน้อย ซึ่ง FINNOMENA Investment Team มีมุมมองว่าการจ่ายกระแสเงินสดจะกลับเข้าสู่ระดับปรกติอีกครั้ง หลังอัตราผลตอบแทนพันธบัตรรัฐบาลทั้งไทยและสหรัฐฯ มีเสถียรภาพมากขึ้น จึงยังคงแนะนำคงสัดส่วนการลงทุน

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT

.jpg)