Executive Summary

ตลาดแรงงานและภาคการบริการของสหรัฐฯ ที่แข็งแกร่ง เมื่อประกอบกับภาคอสังหาริมทรัพย์ที่ฟื้นตัว หนุนให้เศรษฐกิจสหรัฐฯ เสี่ยงถดถอยต่ำลง ท่ามกลางแนวโน้มเงินเฟ้อที่ปรับตัวต่ำลง และผลประกอบการที่ดีกว่าคาด หนุนให้ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นอย่างโดดเด่น FINNOMENA FUNDS investment Team ยังคงมุมมองเชิงระมัดระวังต่อ จาก valuation ของตลาดหุ้นสหรัฐฯ ที่สูง และการมีสินทรัพย์ที่มีความคุ้มค่ามากกว่าให้เลือกลงทุน

อาทิ เกาหลีใต้ที่ได้ประโยชน์จาก 3 ธีมการลงทุนหลักคือ การประยุกต์ใช้ AI ของบริษัทต่าง ๆ โอกาสกระตุ้นเศรษฐกิจของจีน และเศรษฐกิจสหรัฐฯ ที่แข็งแกร่งกว่าคาด ด้านกำไรต่อหุ้นของดัชนี KOSPI ในปี 2024 ถูกปรับประมาณการณ์ขึ้นจากปีนี้ที่ 168.16 KRW เป็น 261.21 KRW หรือกว่า 55% โดยได้รับอานิสงส์จากการเป็นผู้ผลิตและส่งออกชิ้นส่วนอิเล็กทรอนิกส์ที่มีความต้องการเพิ่มขึ้นอย่างรวดเร็ว หลังการตื่นตัวของบริษัทต่าง ๆ ที่นำเทคโนโลยี AI มาปรับใช้ อีกทั้งแนวโน้มของความต้องการสินค้ามีแนวโน้มปรับตัวขึ้น หลังจากช่วงระบายสต๊อกสินค้าในช่วงที่ผ่านมาใกล้สิ้นสุดลง ทำให้หุ้นเกาหลีใต้มีความน่าสนใจลงทุน FINNOMENA FUNDS investment Team แนะนำลงทุนใน KOSPI Index ผ่านกองทุนรวม SCBKEQTG ในลักษณะ MEVT Call

ตลาดหุ้นเวียดนามปรับตัวขึ้นอย่างแข็งแกร่งสวนทางทิศทางเศรษฐกิจโลกที่ชะลอตัวลง โดยปัจจัยสำคัญคือ นักลงทุนรายย่อยของเวียดนามเริ่มกลับมามีความเชื่อมั่นต่อตลาดหุ้น เห็นได้จากยอดการเปิดบัญชีซื้อขายหลักทรัพย์ใหม่ ปรับตัวขึ้นเป็นเดือนที่สามติดต่อกัน ทั้งนี้ ภาคการผลิตของเวียดนามที่ฟื้นตัวขึ้น และการปรับประมาณการณ์กำไรต่อหุ้นของเวียดนามที่ฟื้นตัวเป็นอีกปัจจัยสนับสนุน FINNOMENA FUNDS investment Team ยังคงแนะนำนักลงทุนให้เข้าลงทุนหุ้นเวียดนามได้อย่างต่อเนื่อง

เศรษฐกิจจีนเสียโมเมนตัมการฟื้นตัวหลังจากขาดนโยบายกระตุ้นเศรษฐกิจที่ต่อเนื่อง แต่ทั้งนี้แนวโน้มการเติบโตของเศรษฐกิจในระยะยาวที่ยังเหนือกว่าค่าเฉลี่ยทั่วโลก และ valuation ที่ถูกเมื่อเทียบกับตัวเองในอดีตและดัชนีหุ้นโลก FINNOMENA FUNDS investment Team จึงยังแนะนำทยอยลงทุนในหุ้นจีน

ผลการประชุมของ กนง. ที่ออกมามีความเข้มงวดน้อยลง แต่ยังไม่วางใจต่อระดับเงินเฟ้อ ทำให้แรงกดดันด้านการดำเนินนโนบายทางการเงินยังคงมีอยู่ ทั้งนี้ FINNOMENA FUNDS investment Team ยังคงแนะนำ selective buy ในกองทุนหุ้นไทย เพื่อลงทุนระยะยาว หรือ DCA

ตราสารหนี้โลกได้รับปัจจัยหนุนจากนโยบายทางการเงินที่ใกล้สิ้นสุด หลังเงินเฟ้อค่อย ๆ ปรับตัวลงสู่กรอบเป้าหมาย อีกทั้ง US Bond Yield 5y ที่อยู่ในระดับสูงที่สุดในรอบ 16 ปี เป็นปัจจัยหนุนผลตอบแทนของตราสารหนี้ในสภาวะ “Higher for Longer” FINNOMENA FUNDS investment Team แนะนำลงทุนในตราสารหนี้โลกที่อันดับความน่าเชื่อถือสูง เพื่อรับโอกาสการสร้างผลตอบแทนที่น่าสนใจ บนความเสี่ยงที่ต่ำ

สารบัญ

- Macro Outlook

- ตลาดหุ้นจีน: เตรียมกระตุ้นเศรษฐกิจ ยังทยอยสะสมได้

- ตลาดหุ้นเวียดนาม: สะสมต่อเนื่อง หลังทางการหนุนการเติบโตชัดเจน

- ตราสารหนี้ทั่วโลก: ลงทุนได้ต่อเนื่องหลังเงินเฟ้อผ่านจุดพีค

- หุ้นไทย: เศรษฐกิจค่อย ๆ ฟื้น แต่ตัวความไม่แน่นอนยังสูง

- MEVT Call: ทยอยสะสมเกาหลีใต้ รับอานิสงส์ AI และเศรษฐกิจโลกแกร่งกว่าคาด

- Portfolio Recommendation

Macro Outlook

รูปที่ 1: Citi economic surprise index ของสหรัฐฯ ยุโรป และจีน | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

แม้เศรษฐกิจโลกโดยรวมจะมีแนวโน้มชะลอตัว แต่ตัวเลขสำคัญทางเศรษฐกิจของสหรัฐฯ ที่ประกาศออกมายังดีกว่าที่ตลาดคาดการณ์ โดยเฉพาะตัวเลขตลาดแรงงานที่ยังคงแข็งแกร่งและการฟื้นตัวของภาคอสังหา ทำให้ดัชนี Citi economic surprise index ปรับตัวเพิ่มขึ้น สวนทางจีนและยุโรปที่ตัวเลขเศรษฐกิจต่าง ๆ แย่กว่าที่คาด

รูปที่ 2: Composite PMI ของ Developed และ Emerging Market | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

อีกหนึ่งดัชนีชี้นำทางเศรษฐกิจที่สำคัญ อย่าง ดัชนีผู้จัดการฝ่ายซื้อ (Composite PMI) เมื่อพิจารณาแยกกันระหว่างประเทศพัฒนาแล้วและตลาดเกิดใหม่ พบว่าทั้ง 2 กลุ่มปรับตัวลดลงสู่ระดับ 53 และ 51 จุดตามลำดับ บ่งชี้ถึงการขยายตัวที่ลดลง พร้อมกันนั้นยังบ่งชี้ด้วยว่าปัจจุบันประเทศกำลังพัฒนามีการขยายตัวที่ดีกว่าประเทศพัฒนาแล้ว

รูปที่ 3: ดัชนีราคาผู้บริโภค (CPI) สหรัฐฯ ยุโรป และจีน | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ภาพรวมเงินเฟ้อทั่วโลกมีทิศทางปรับตัวลดลงอย่างต่อเนื่อง โดยเฉพาะทางฝั่งสหรัฐฯ จากแนวโน้มราคาพลังงานที่ลดลงในช่วงที่ผ่านมา ส่งผลให้ภาคขนส่งปรับลดค่าบริการลงมาได้ โดยเฉพาะอย่างยิ่งเมื่อประกอบกับราคาค่าเช่าบ้านที่ชะลอตัว ขณะที่ยุโรปยังเผชิญกับราคาอาหารและเงินเฟ้อภาคบริการที่ยังคงอยู่ในระดับสูง แม้ว่าจะเห็นการปรับตัวลดลงมาจากจุดสูงสุด ส่วนทางฝั่งจีนเงินเฟ้อชะลอตัวลงใกล้เข้าสู่สภาวะเงินฝืด (deflation) สะท้อนถึงภาวะเศรษฐกิจที่ซบเซา คนจับจ่ายใช้สอยน้อย ซึ่งอาจสร้างแรงกดดันต่อเศรษฐกิจโลกต่อไปในอนาคต หากทางการจีนยังไม่ผลักดันมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมออกมาอย่างเป็นระบบ

รูปที่ 4: ภาพรวมผลประกอบการบริษัทจดทะเบียนในประเทศต่าง ๆ เทียบกับคาดการณ์ | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ผลประกอบการไตรมาส 2 ของบริษัทจดทะเบียนทั่วโลก โดยรวมยังคงออกมาดีกว่าตลาดคาดการณ์ โดยเฉพาะสหรัฐฯ ที่รายได้และกำไรในภาพรวมยังสามารถเติบโตและเหนือกว่าที่ตลาดคาดได้ที่ 2.1% และ 7.6% ตามลำดับ จากผลประกอบการของกลุ่มเทคโนโลยี สินค้าฟุ่มเฟือย และการสื่อสาร ส่วนตลาดหุ้นยุโรป การเติบโตของกลุ่มสินค้าฟุ่มเฟือย ธนาคาร และกลุ่มเทคโนโลยี ทำให้การเติบโตของรายได้และกำไรในภาพรวมเหนือกว่าคาดที่ 0.7% และ 5.8% ตามลำดับ

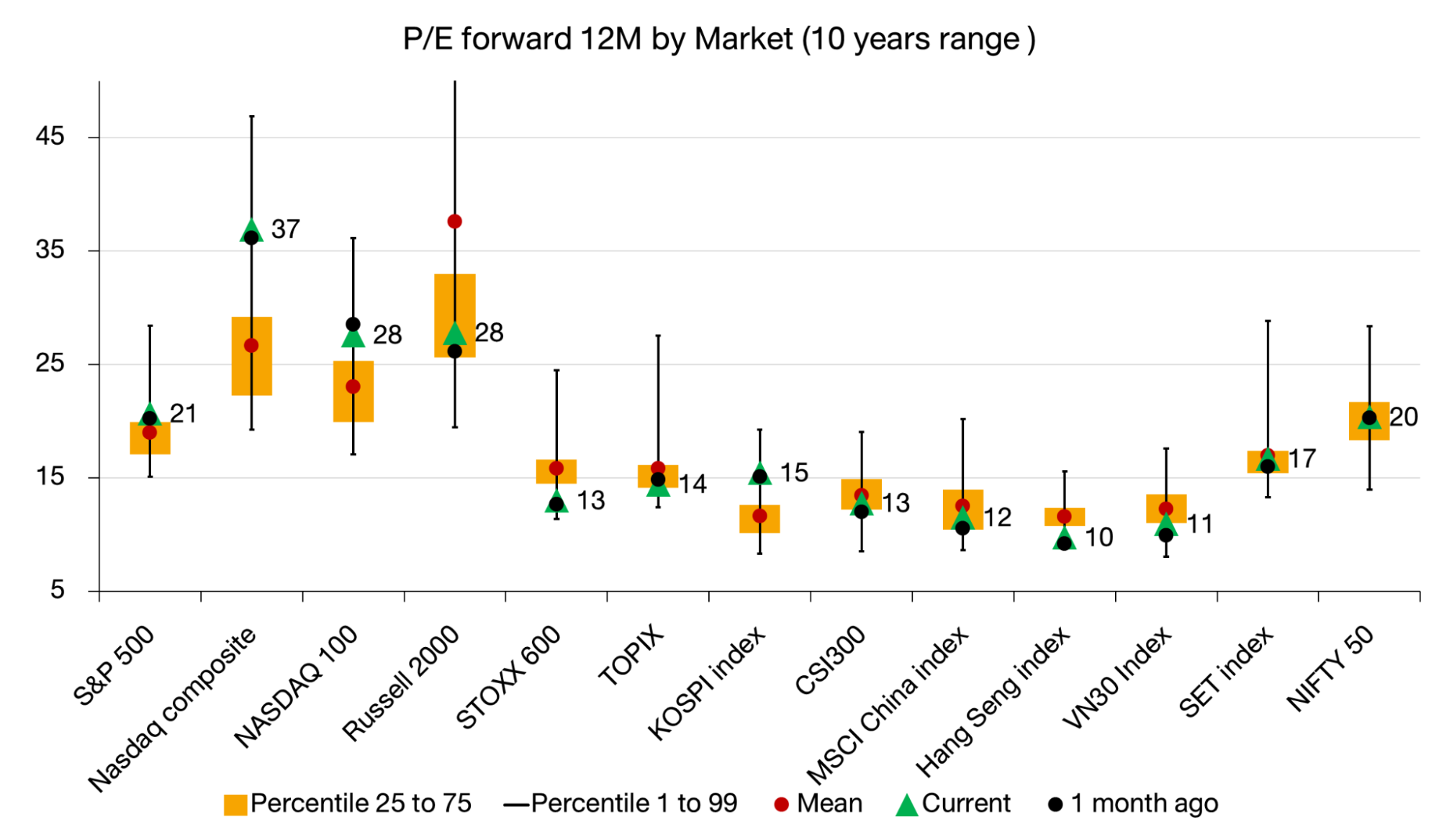

รูปที่ 5: P/E forward 12 เดือนข้างหน้าของดัชนีต่าง ๆ ทั่วโลก | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ด้าน valuation ของดัชนีหุ้นสหรัฐฯ ทั้ง S&P 500 และ Nasdaq อยู่ในระดับที่ค่อนข้างแพงเมื่อเทียบกับตัวเองช่วง 10 ปีที่ผ่านมา โดยดัชนี S&P 500 ซื้อขายกันที่ PE 21x ใกล้เคียงกับเดือนที่ผ่านมา และ Nasdaq ซื้อขายที่ 37x ส่วนตลาดที่มี Valuation ในระยะเวลา 10 ปี ที่ค่อนข้างน่าสนใจคือ ดัชนี STOXX600, Hang Seng Index และ VN30

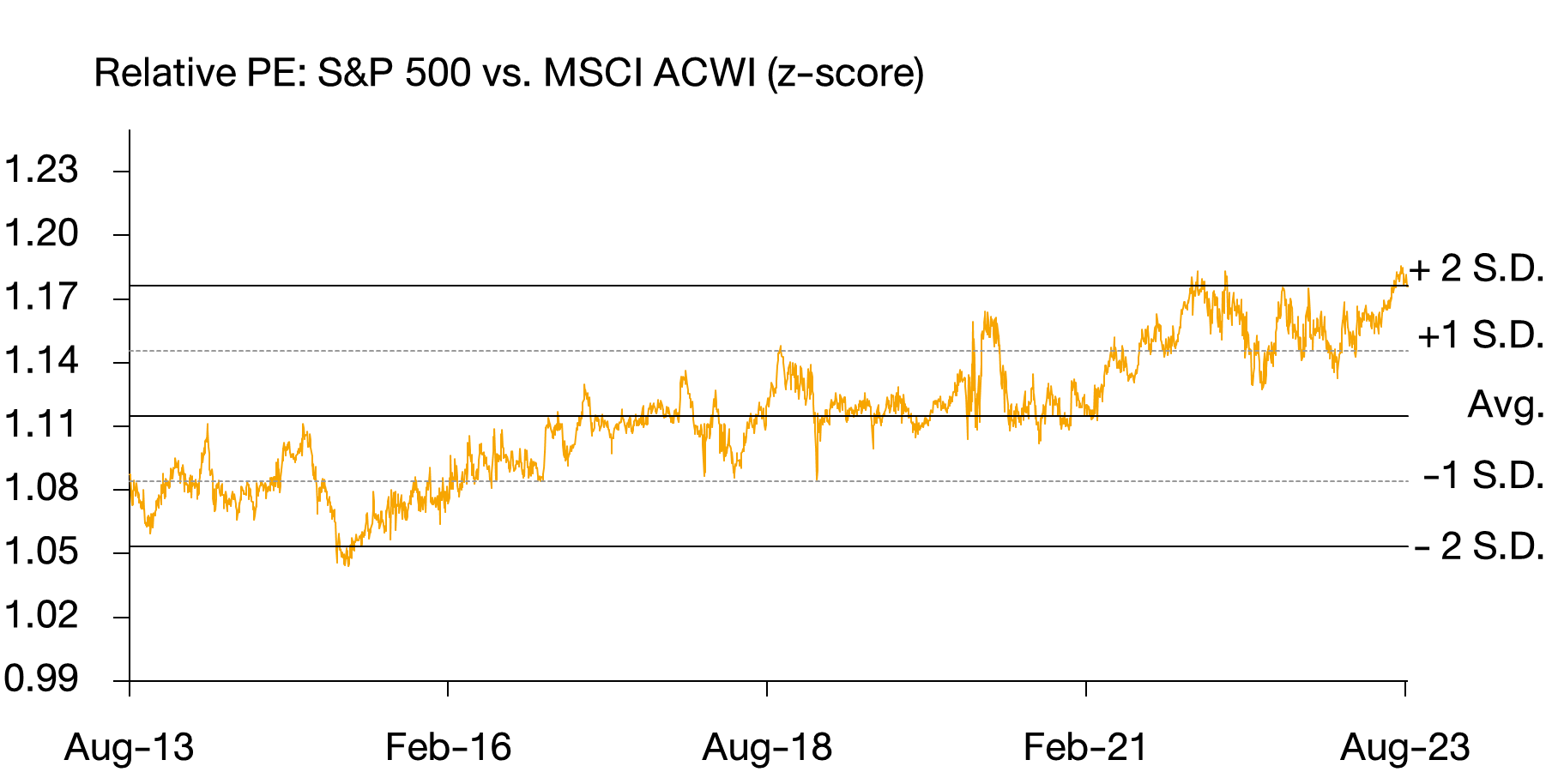

รูปที่ 6: Relative P/E ของดัชนี S&P 500 เทียบกับตลาดหุ้นโลก | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ซึ่งถ้าเปรียบเทียบกับตาดหุ้นโลก มูลค่าของดัชนี S&P500 ในช่วงเวลา 10 ปี Relative P/E ปรับตัวกลับมาที่ระดับสูงถึง 2 S.D. อีกครั้ง สะท้อนความแพงในเชิงเปรียบเทียบ

ตลาดหุ้นจีน: เตรียมกระตุ้นเศรษฐกิจ ยังทยอยสะสมได้

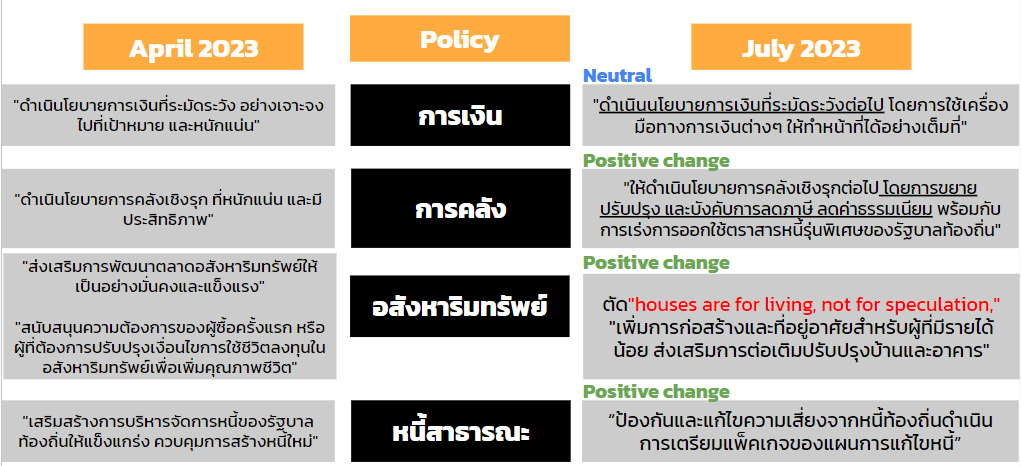

รูปที่ 7: แนวทางการดำเนินนโยบายกระตุ้นเศรษฐกิจหลัง Politburo meeting 26 กรกฎาคม 2023 | Source: FINNOMENA FUNDS as of 07/08/2023

ในการประชุมด้านเศรษฐกิจของคณะกรรมการกรมการเมืองแห่งพรรคคอมมิวนิสต์จีน (Politburo) ช่วงปลายเดือนกรกฎาคมที่ผ่านมา บ่งชี้ถึงการกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อสร้างความเชื่อมั่นให้กับประชาชนชาวจีน, การแก้ไขปัญหาที่ยังคงมีความกังวลอยู่ อาทิ ปัญหาด้านภาคอสังหาริมทรัพย์ และหนี้รัฐบาลท้องถิ่น อีกทั้งยังระบุถึงการสร้างความเชื่อมั่นให้กับนักลงทุนต่างประเทศ ทั้งทางตรง (FDI) และผ่านเครื่องมือทางการเงินต่าง ๆ

อย่างไรก็ตาม ท่าทีดังกล่าวนั้นตลาดยังคงกังวลในเชิงการบังคับใช้ ช่วงเวลาที่จะเริ่มบังคับใช้ และขนาดของมาตรการที่จะถูกผลักดันออกมา เนื่องจากแถลงการณ์ดังกล่าวนั้น ยังระบุถึงมาตรการขนาดเล็ก และยังไม่ระบุถึงช่วงเวลาที่ชัดเจนแต่อย่างใด

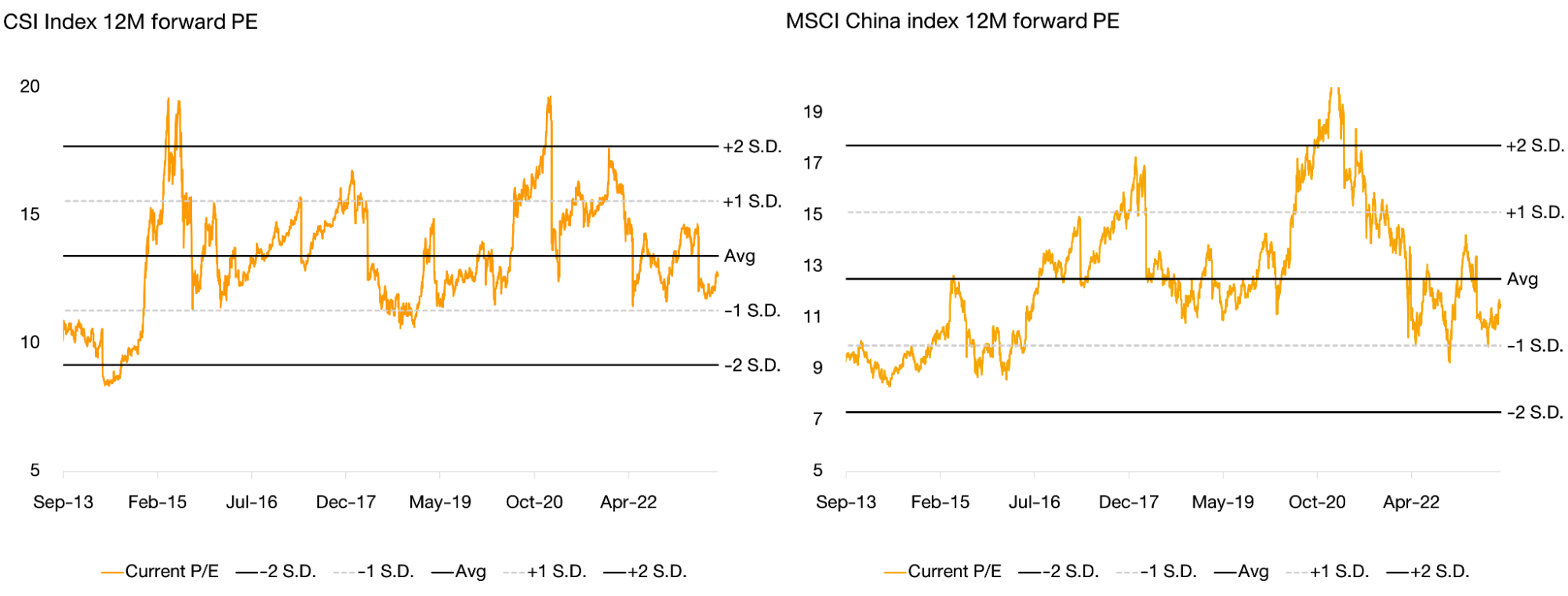

รูปที่ 9: 12M P/E forward ของหุ้นจีน ดัชนี CSI 300 และ MSCI China | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

เมื่อพิจารณาในแง่ของ Valuation ดัชนี CSI300 ซึ่งมี 12M forward PE ที่ 12.6 เท่า และ MSCI China ที่มี 12M forward PE 11.6 เท่า ยังต่ำกว่าค่าเฉลี่ยระยะยาว 10 ปีบ่งชี้ว่ายังอยู่ในระดับที่ไม่สูงมากนัก และยังมี Upside สำหรับการลงทุนได้

FINNOMENA FUNDS Investment Team ยังมีมุมมองเชิงบวกต่อตลาดหุ้นจีน แม้ว่าแนวโน้มเศรษฐกิจจะยังชะลอตัวลง รวมถึงการบริโภคในประเทศที่ยังไม่ฟื้นตัวเต็มที่ แต่ด้วย valuation ที่อยู่ในโซนถูก ประกอบกับท่าทีของทางการจีนที่สนับสนุนการกระตุ้นเศรษฐกิจเพิ่มมากขึ้น จึงแนะนำทยอยสะสม กองทุน K-CHINA-A(A) หรือ ABCA-A

ตลาดหุ้นเวียดนาม: สะสมต่อเนื่อง หลังทางการหนุนการเติบโตชัดเจน

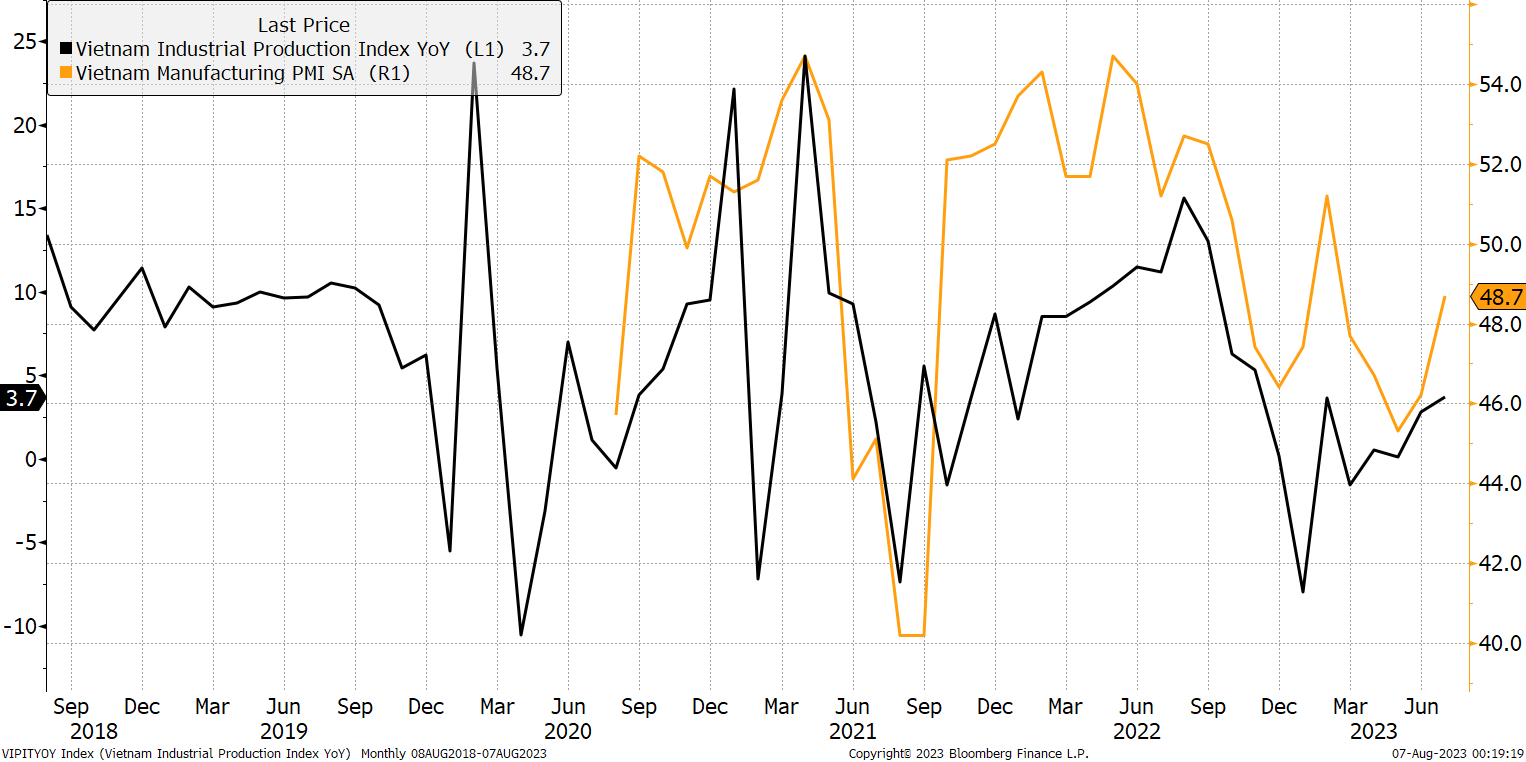

รูปที่ 10: ดัชนีผลผลิตภาคอุตสาหกรรมและ PMI ภาคการผลิตของเวียดนาม | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

เศรษฐกิจของคู่ค้าหลักของเวียดนามอย่างสหรัฐฯ ซึ่งเป็นประเทศที่ขาดดุลสิทธิกับเวียดนามกว่าปีละ 100,000 ล้านดอลลาร์สหรัฐฯ แกร่งกว่าคาด หนุนให้ผลผลิตภาคอุตสาหกรรมฟื้นตัวสู่ระดับขยายตัวได้อีกครั้งที่ระดับ 3.7% YoY สอดคล้องกับ Manufacturing PMI ที่ฟื้นตัวขึ้นเล็กน้อยสู่ระดับ 48.7 จุด ขณะที่แนวโน้มเศรษฐกิจแย่กว่าคาดของจีนยังอาจสร้างแรงกดดันอยู่เล็กน้อยในฐานะที่เป็นประเทศคู่ค้าอันดับ 2

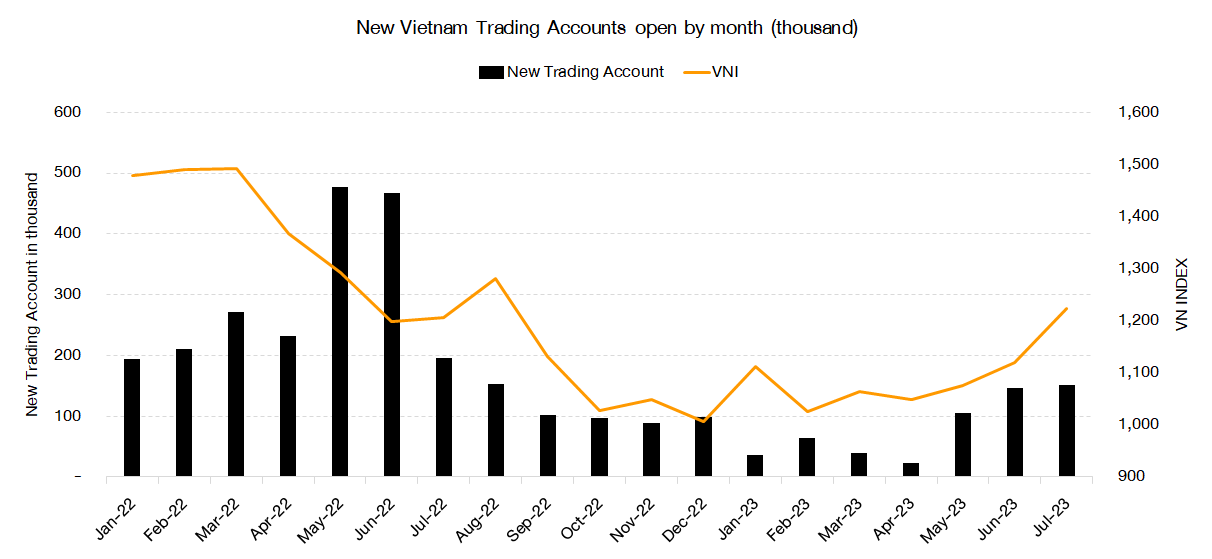

รูปที่ 11: จำนวนตัวเลขบัญชีหลักทรัพย์เปิดใหม่ของเวียดนามรายเดือน | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

อย่างไรก็ตาม การเปิดบัญชีหลักทรัพย์ของนักลงทุนเวียดนามฟื้นตัวขึ้นสู่ระดับ 150,000 บัญชีอีกครั้ง บ่งชี้ถึงความเชื่อมั่นของนักลงทุนเวียดนามที่ฟื้นตัว จากมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลเวียดนาม และการปรับลดอัตราดอกเบี้ยในช่วงที่ผ่านมาตั้งแต่ต้นปีของธนาคารกลางเวียดนาม ช่วยให้ตลาดหุ้นเวียดนามยังมีโอกาสสร้างผลตอบแทนที่ดีต่อไปในอนาคต จากสัดส่วนการลงทุนโดยนักลงทุนรายย่อยที่มากถึงกว่า 85% ของมูลค่าการซื้อขายทั้งหมด

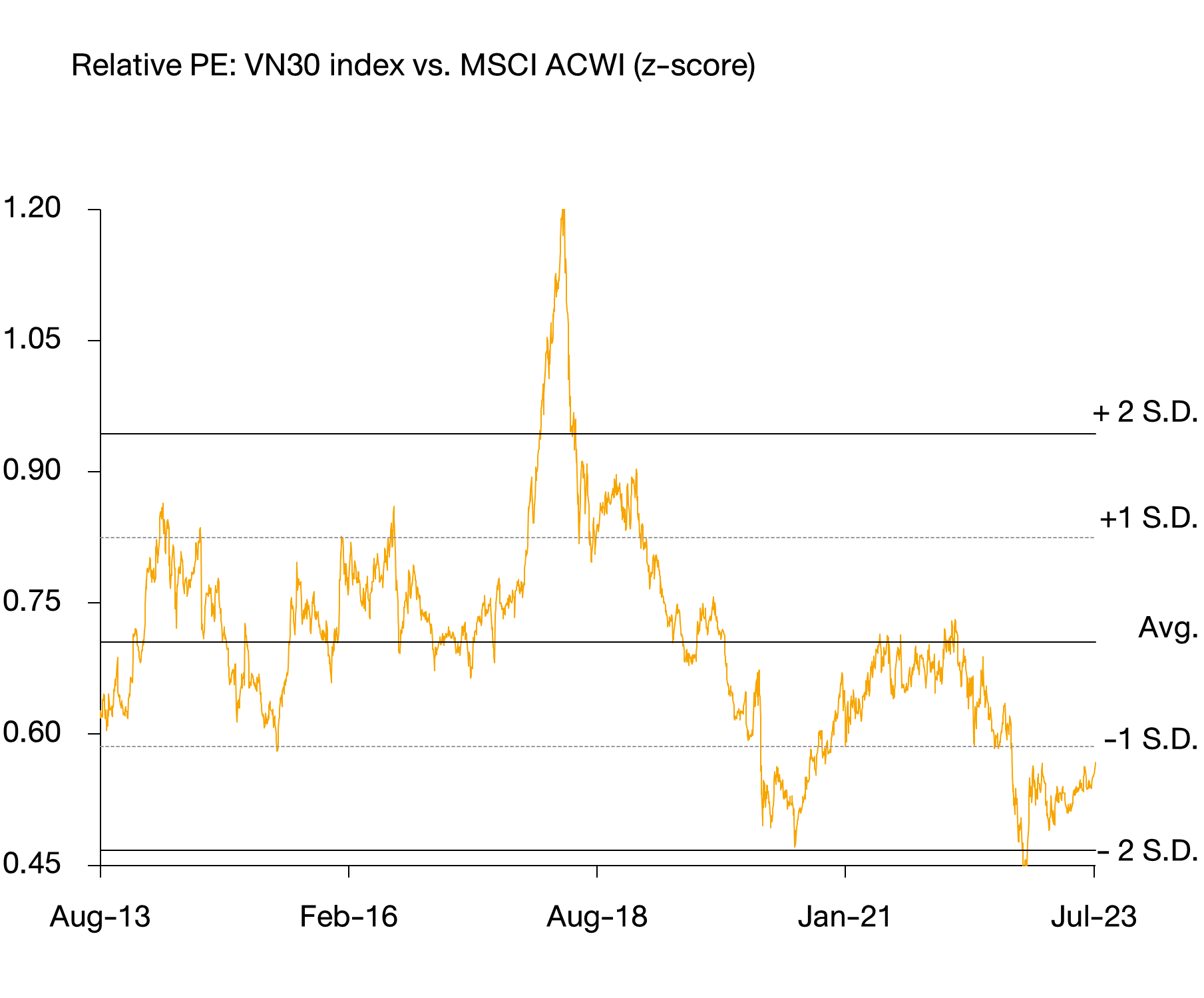

รูปที่ 12: Relative P/E ของดัชนี VN30 เทียบกับตลาดหุ้นโลก | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

เมื่อพิจารณาในแง่ของ Valuation ที่ดัชนี VN30 มีระดับ 12M forward PE ที่ 10.8 เท่า ยังต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี และต่ำกว่าหุ้นทั่วโลกถึง -1 SD บ่งชี้ Upside ของตลาดหุ้นเวียดนาม

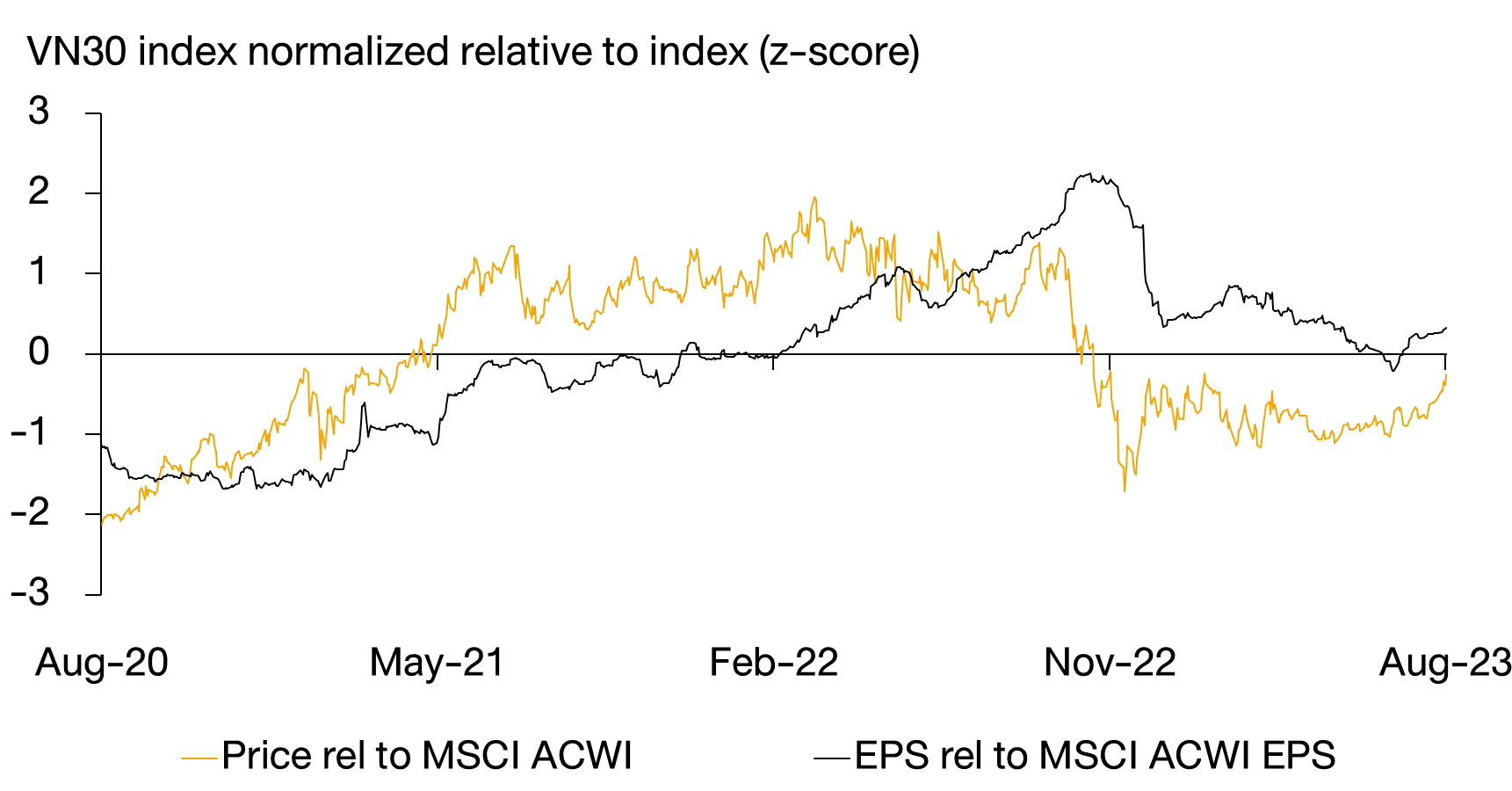

รูปที่ 13: Relative EPS to MSCI ACWI ของตลาดหุ้นเวียดนาม | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

โดยเฉพาะอย่างยิ่งหากพิจารณาควบคู่กับคาดการณ์กำไร ที่ดัชนี VN30 ถูกคาดการณ์ว่าจะขยายตัวมากกว่าหุ้นทั่วโลก จากปัจจัยด้านการกระตุ้นเศรษฐกิจจำนวนมากในช่วงที่ผ่านมา FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนในหุ้นเวียดนามผ่านกองทุน PRINCIPAL VNEQ-A จากระดับ Valuation ที่ถูก คาดการณ์การเติบโตที่มากกว่าเศรษฐกิจโลก และปัจจัยด้านมหภาคอย่างนโยบายการเงินและการคลังที่สนับสนุนการเติบโต

ตราสารหนี้ทั่วโลก: ลงทุนได้ต่อเนื่องหลังเงินเฟ้อผ่านจุดพีค

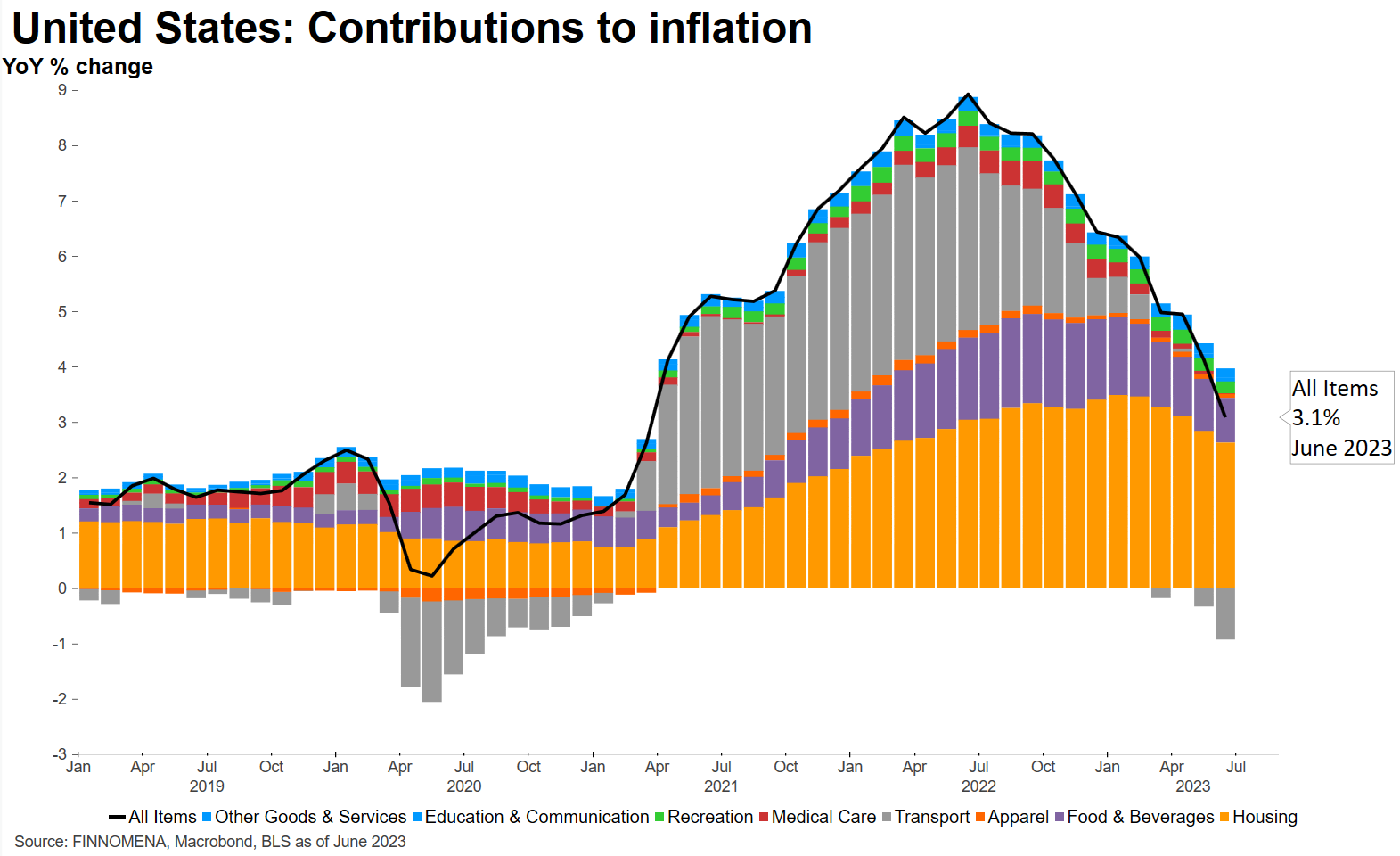

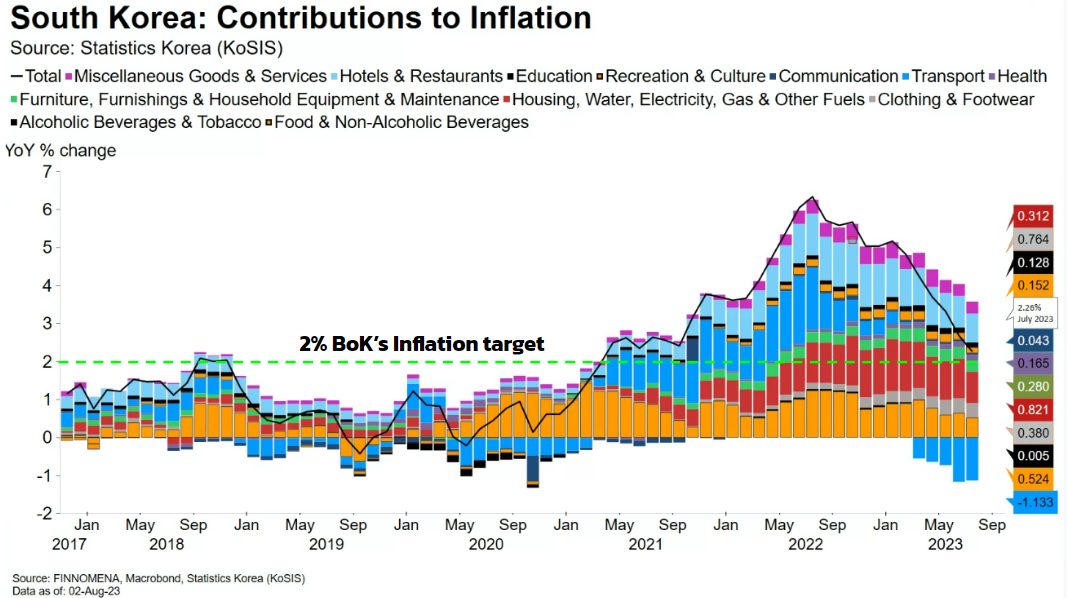

รูปที่ 14: แหล่งที่มาของอัตราเงินเฟ้อ (Contribution to Inflation) สหรัฐฯ | Source: FINNOMENA FUNDS, Macrobond as of 07/08/2023

เงินเฟ้อสหรัฐฯ ลดลงอย่างต่อเนื่องสู่ระดับ 3.1%YoY จากค่าเช่าบ้านที่ปรับตัวลงอย่างช้าๆ หนุนให้นักลงทุนเริ่มคาดการณ์ว่าวัฏจักรการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ซึ่งสร้างแรงกดดันต่อการลงทุนในตราสารหนี้นั้นใกล้จะสิ้นสุดลง โดยในปัจจุบันนั้นตลาดคาดการณ์ว่า Fed จะไม่ปรับขึ้นอัตราดอกเบี้ยแล้วในปี 2023 นี้ หนุนให้ตราสารหนี้ยังมีความน่าสนใจลงทุนอย่างต่อเนื่อง

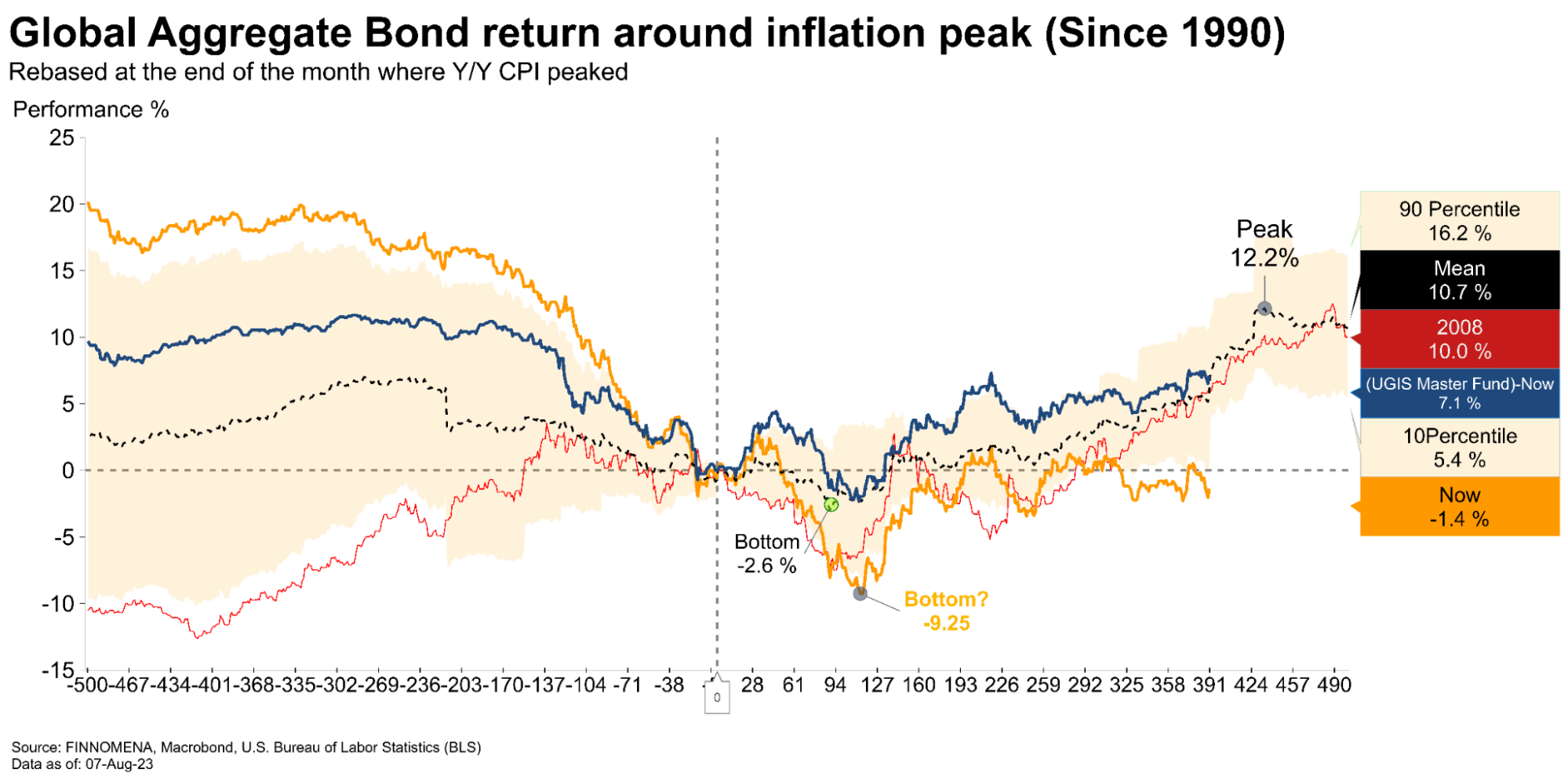

รูปที่ 15: สถิติผลตอบแทนของตราสารหนี้โลกในช่วงก่อนและหลังจุดสูงสุดของเงินเฟ้อ | Source: FINNOMENA FUNDS, Macrobond as of 07/08/2023

สอดคล้องกับสถิติที่บ่งชี้ว่าหลังเงินเฟ้อผ่านพีค 500 วัน ตราสารหนี้สามารถให้ผลตอบแทนได้ในระดับที่น่าสนใจ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุน UGIS-N ที่มี effective duration ระยะกลาง 3.61 ปี และมี yield to maturity ที่สูงถึง 7.23% ส่งผลให้กองทุนสามารถสร้างผลตอบแทนได้อย่างโดดเด่น จากความผันผวนที่ต่ำ และ Yield ที่สูง

FINNOMENA FUNDS Investment Team ยังคงแนะนำลงทุนในกองทุน UGIS-N (PIMCO GIS Income Fund) จาก yield ที่อยู่ในระดับสูง ได้รับปัจจัยหนุนจากเงินเฟ้อที่ชะลอตัวลงและแนวโน้มการขึ้นดอกเบี้ยของเฟดใกล้สิ้นสุด อีกทั้งกองทุนลงทุนในตราสารหนี้ที่มี duration สั้นกว่าดัชนีเปรียบเทียบ ทำให้มีความผันผวนต่ำกว่า และหาประโยชน์จากดอกเบี้ยระดับสูงในปัจจุบัน

หุ้นไทย: เศรษฐกิจค่อย ๆ ฟื้น แต่ตัวความไม่แน่นอนยังสูง

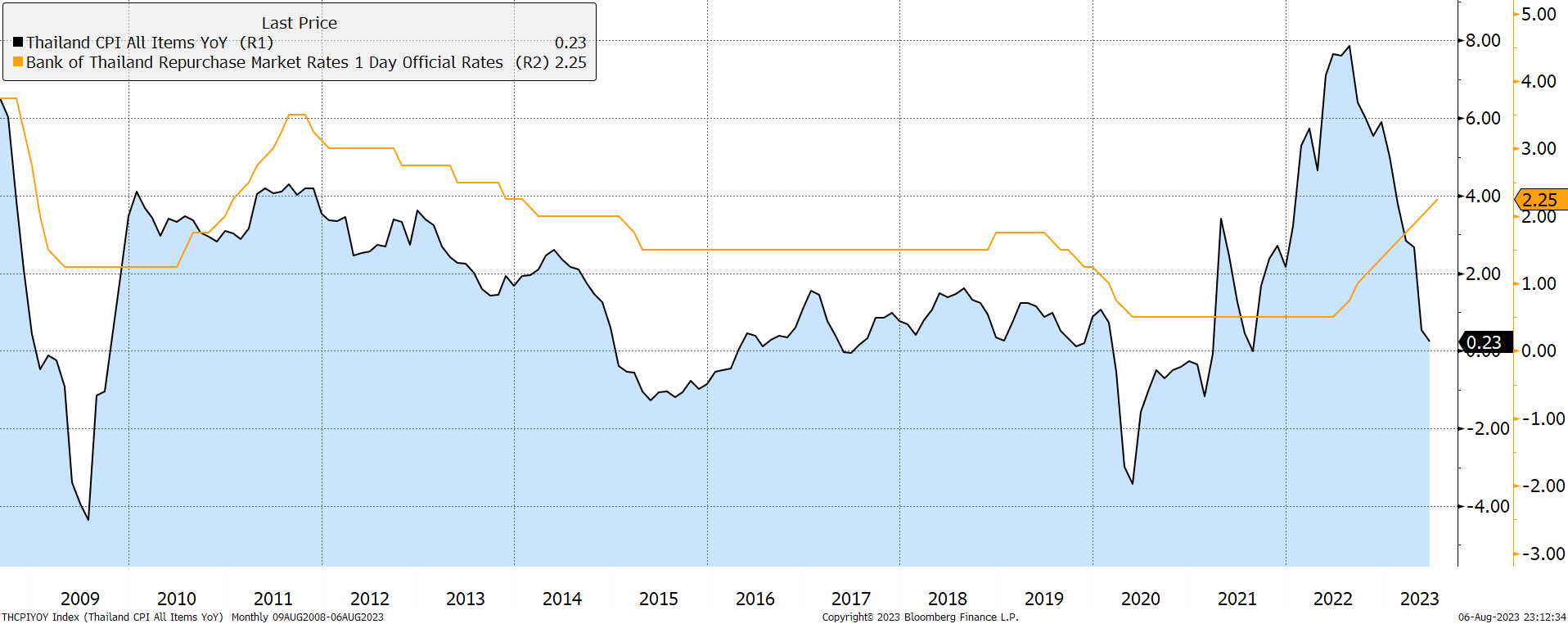

รูปที่ 16: ดัชนีราคาผู้บริโภคและอัตราดอกเบี้ยนโยบายของไทย | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ในช่วงเดือนที่ผ่านมาคณะกรรมการนโยบายการเงิน (กนง.) มีมติเห็นชอบให้ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% สู่ระดับ 2.25% พร้อมทั้งระบุว่าการปรับขึ้นอัตราดอกเบี้ยจะพิจารณาให้เหมาะสมกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อ ท่ามกลางความกังวลด้านสูงของเงินเฟ้อที่แม้จะชะลอลง แต่เป็นผลมาจากผลของฐาน และ subsidies บางส่วน บ่งชี้ถึงการตัดสินใจอิงตามข้อมูล (Data Dependent)

ขณะที่คาดการณ์เศรษฐกิจยังอยู่ในช่วงฟื้นตัวสู่ระดับศักยภาพก่อน COVID-19 แต่มีข้อกังวลเรื่องของการท่องเที่ยวซึ่งคิดเป็นกว่า 20% ของ GDP ไทย อาจได้รับผลกระทบเชิงลบจากปริมาณการใช้จ่ายของนักท่องเที่ยวที่ลดลง และกำลังการบริโภคของประชาชนที่ลดต่ำลงจากภาระหนี้ที่สูง โดยเฉพาะอย่างยิ่งหนี้เพื่อการบริโภคที่อัตราดอกเบี้ยสูง

ทำให้แม้แรงกดดันด้านอัตราดอกเบี้ยนโยบายจะคลี่คลายลงมา แต่ก็อาจมีปัญหาการเติบโตของเศรษฐกิจที่ต่ำกว่าคาดในช่วงก่อนหน้าด้วย

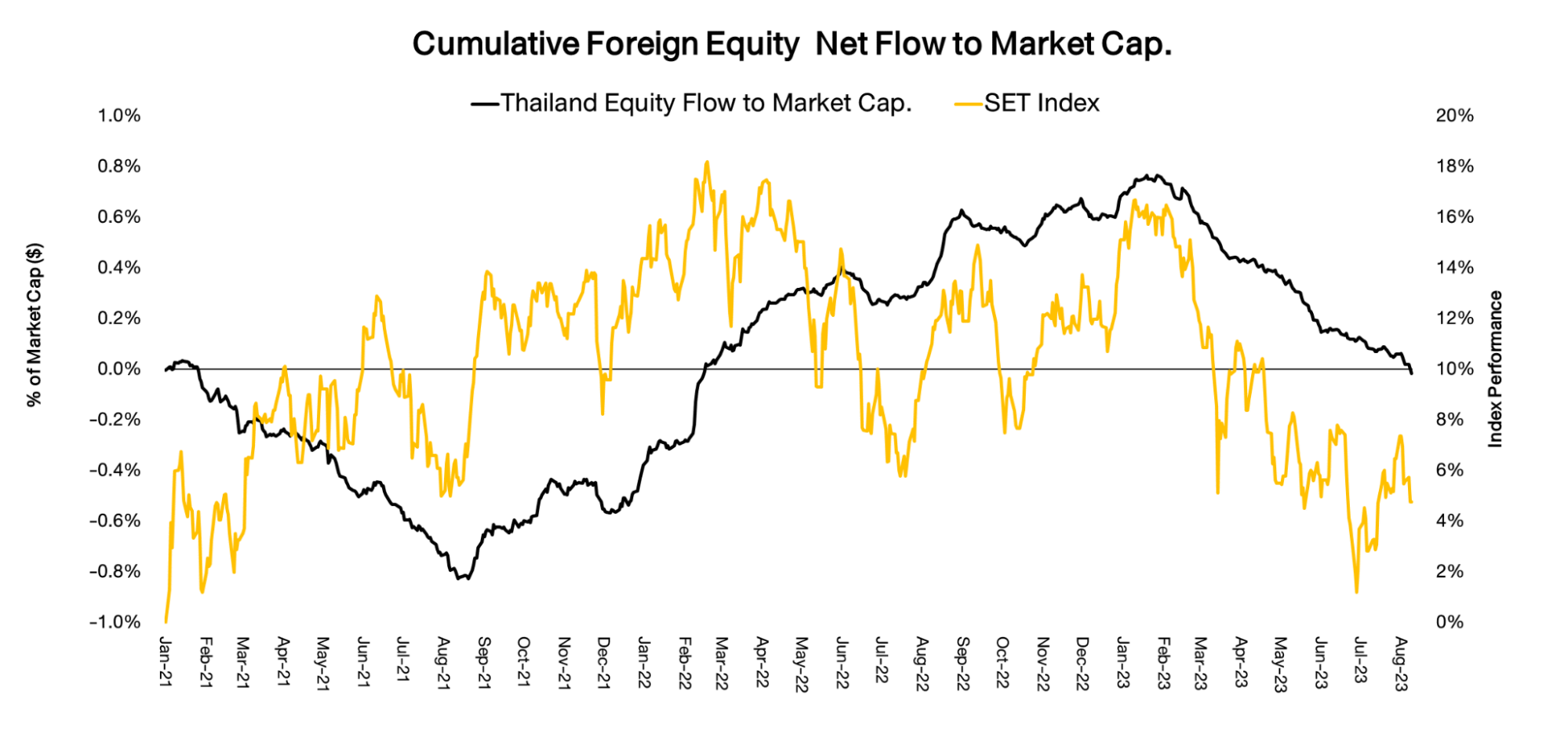

รูปที่ 17: ระดับการเปลี่ยนแปลง fund flow สุทธิของนักลงทุนต่างชาติ | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ขณะที่ความไม่แน่นอนของการเมืองภายในประเทศ เมื่อประกอบกับแนวโน้มอ่อนค่าของเงินบาทนับตั้งแต่ต้นปี และโอกาสการเติบโตของตลาดหุ้นอื่นที่น่าสนใจกว่า กดดันให้แรงเทขายของนักลงทุนต่างชา่ติยังเกิดขึ้นอย่างต่อเนื่องตั้งแต่ต้นปีกว่า 60,000 ล้านบาท สะท้อนความน่าสนใจลงทุนที่ต่ำ

FINNOMENA FUNDS Investment Team มองว่า SET Index ยังต้องรอความชัดเจนด้านการเมือง ซึ่งจะนำไปสู่มาตรการกระตุ้นเศรษฐกิจ และผลักดันการท่องเที่ยวหรืออุตสาหกรรมต่าง ๆ ที่ชัดเจนมากยิ่งขึ้น จึงจะมีความน่าสนใจ แต่ในระยะสั้นความไม่ชัดเจนที่ยังยืดเยื้อ และประมาณการกำไรต่อหุ้นที่อ่อนแอ ทำให้เรายังไม่แนะนำการลงทุนในหุ้นไทยในตอนนี้

MEVT Call: ทยอยสะสมเกาหลีใต้ รับอานิสงส์ AI และเศรษฐกิจโลกแกร่งกว่าคาด

รูปที่ 18: ดัชนีราคาผู้บริโภคของเกาหลีใต้ | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ขณะที่เกาหลีใต้มีแรงกดดันด้านอัตราเงินเฟ้อที่ต่ำ จาการลดลงของเงินเฟ้ออย่างต่อเนื่องสู่ระดับ 2.3% ในเดือนกรกฏาคมที่ผ่านมา หนุนให้ธนาคารกลางเกาหลีใต้ (BoK) มีโอกาสยุติวัฏจักรดอกเบี้ยขาขึ้นได้มากขึ้นเรื่อย ๆ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาการมีมติคงอัตราดอกเบี้ยนับตั้งแต่การประชุมในเดือนมกราคม 2023 ที่ผ่านมา

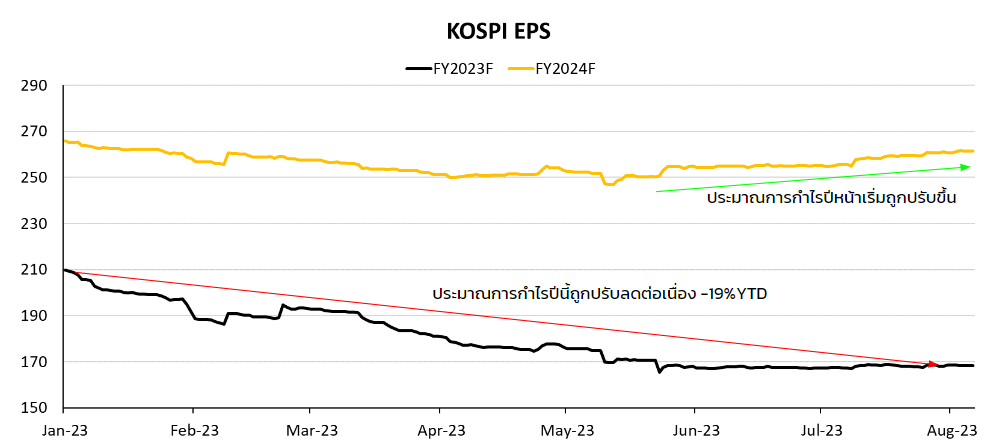

รูปที่ 19: คาดการณ์กำไรต่อหุ้นของดัชนี KOSPI ปี 2023 และ 2024 | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

เมื่อประกอบกับ การคาดการณ์กำไรของบริษัทจดทะเบียนที่ฟื้นตัว จากแนวโน้มอุปสงส์ที่อาจฟื้นตัวในช่วงครึ่งปีหลัง 2023 ต่อเนื่องไปถึงปี 2024 จากแนวโน้มเศรษฐกิจจีนที่ยังขยายตัวแม้อยู่ในระดับต่ำ เศรษฐกิจสหรัฐฯ ที่แกร่งกว่าคาด และการฟื้นตัวของอุปสงค์ในกลุ่มเครื่องใช้ไฟฟ้า และเซมิคอนดักเตอร์

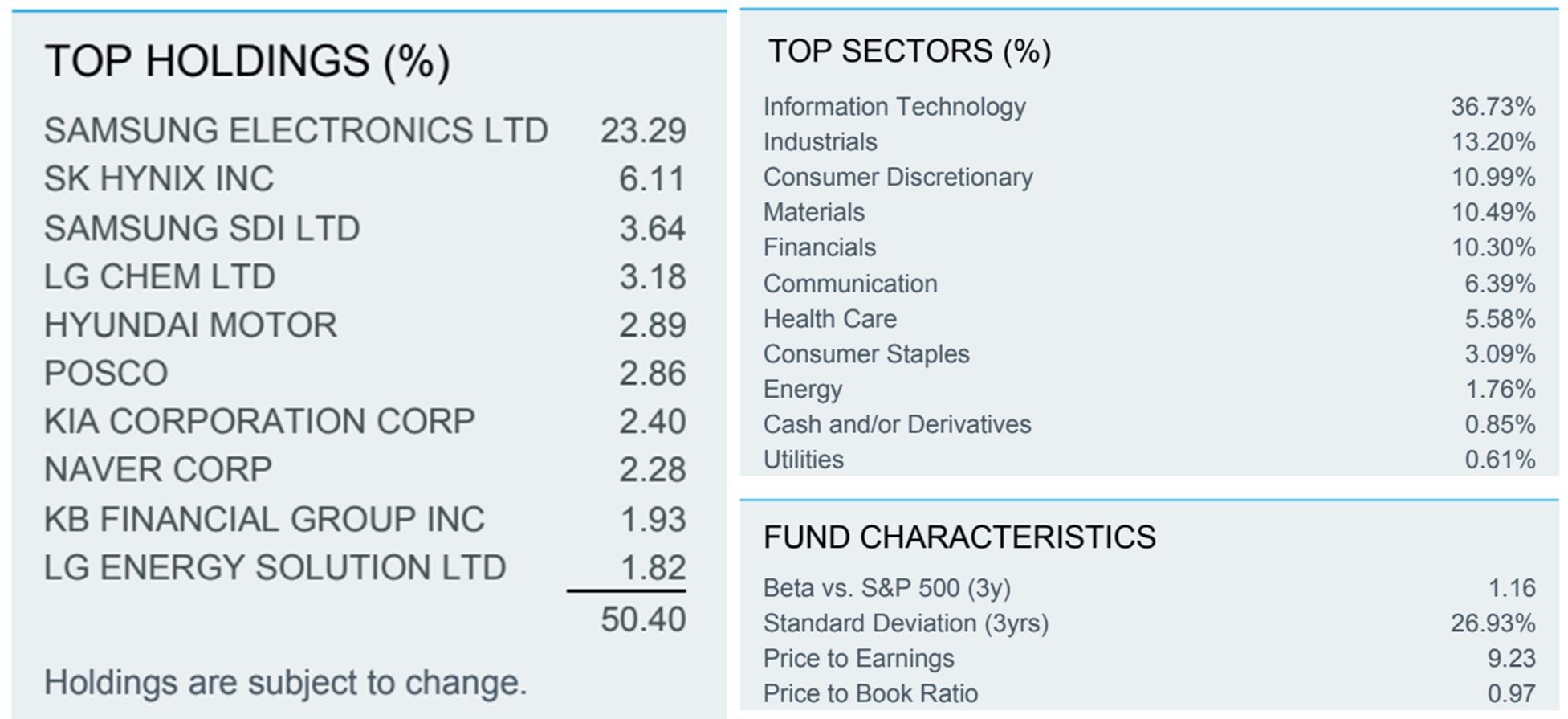

รูปที่ 20: สัดส่วนของหุ้นใน MSCI South Korea ETF และค่าสถิติ | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

FINNOMENA FUNDS Investment Team จึงแนะนำให้ทยอยสะสมกองทุน SCBKEQTG ซึ่งลงทุนใน iShares MSCI South Korea ETF ที่มีค่า Correlation กับ KOSPI Index ตั้งแต่จัดตั้้งที่ 0.888 และมีค่า Beta 1.116 เพื่อรับโอกาสการสร้างผลตอบแทนที่ดีในช่วง 6-12 เดือนข้างหน้าตามกรอบการลงทุน MEVT Call > อ่านบทความเต็มได้ที่ https://www.finnomena.com/finnomena-ic/mevt-call-kospi-aug-2023/

โดย SCBKEQTG นั้นเป็นกองทุนที่มีนโยบายเน้นลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศเพียงกองทุนเดียว (Feeder Fund) ได้แก่ iShares MSCI South Korea ETF (กองทุนหลัก) เป็นกองทุนประเภท Equity Exchange Traded Fund (Equity ETF) ซึ่งบริหารและจัดการโดย BlackRock Fund Advisors (BFA) จดทะเบียนซื้อขายในตลาดหลักทรัพย์นิวยอร์ค (New York Stock Exchange, NYSE ARCA) ประเทศสหรัฐอเมริกา และมีนโยบายการลงทุนในตราสารทุนของประเทศเกาหลีใต้ เพื่อให้สามารถสร้างผลตอบแทนกองทุนก่อนหักค่าธรรมเนียมและค่าใช้จ่ายทั้งหมดของกองทุนให้ใกล้เคียงหรือเทียบเท่ากับผลตอบแทนจากการลงทุนในดัชนี MSCI Korea 25/50 โดยกองทุนหลักจะลงทุนในตราสารทุนของประเทศเกาหลีใต้เป็นสกุลเงินวอน และกองทุนจะลงทุนในกองทุนหลักดังกล่าวเป็นสกุลเงินดอลลาร์สหรัฐ (USD) โดยกองทุนมี net exposure ในหน่วยลงทุนของกองทุนรวมต่างประเทศดังกล่าวโดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า ร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน และมีการลงทุนที่ส่งผลให้มี net exposure ที่เกี่ยวข้องกับความเสี่ยงต่างประเทศโดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน กองทุนหลักจะไม่ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (ดอลลาร์สหรัฐและวอน) แต่กองทุนอาจลงทุนในสัญญาซื้อขายล่วงหน้า (Derivatives) เพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ได้ ตามความเหมาะสมและสภาวการณ์ในแต่ละขณะ ซึ่งขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุนเห็นเหมาะสม

สามารถศึกษารายละเอียดของกองทุนเพิ่มเติมได้ที่ https://www.finnomena.com/fund/

Portfolio Recommendation

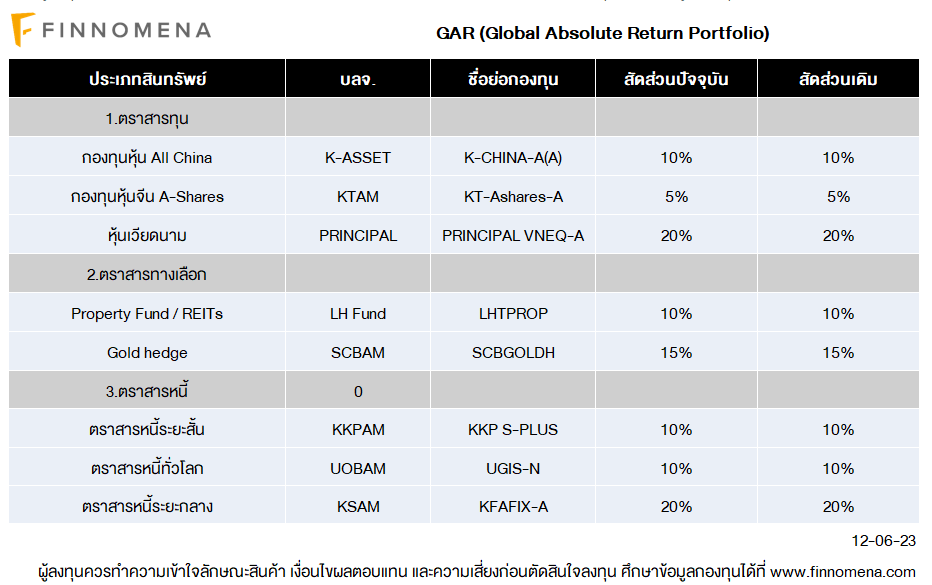

รูปที่ 21: สัดส่วนการลงทุนพอร์ต GAR | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

ความไม่แน่นอนที่สูง ส่งผลให้ GAR ปรับลดน้ำหนักสินทรัพย์เสี่ยงอย่างหุ้นเหลือเพียง 35% ซึ่งเป็นหุ้นที่มี Downside Risk ต่ำจาก Valuation ที่ยังอยู่ในระดับที่ถูก อย่างเวียดนามและจีน โดยเฉพาะอย่างยิ่งจีนที่มีโอกาสเติบโตสูงในปีนี้จากการเปิดประเทศ

พร้อมกับกระจายความเสี่ยงในสินทรัพย์ปลอดภัยอย่างทองคำ เพื่อลดความผันผวนของพอร์ตลง รวมถึงถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนในแผน GAR ตามโมเดลพอร์ต

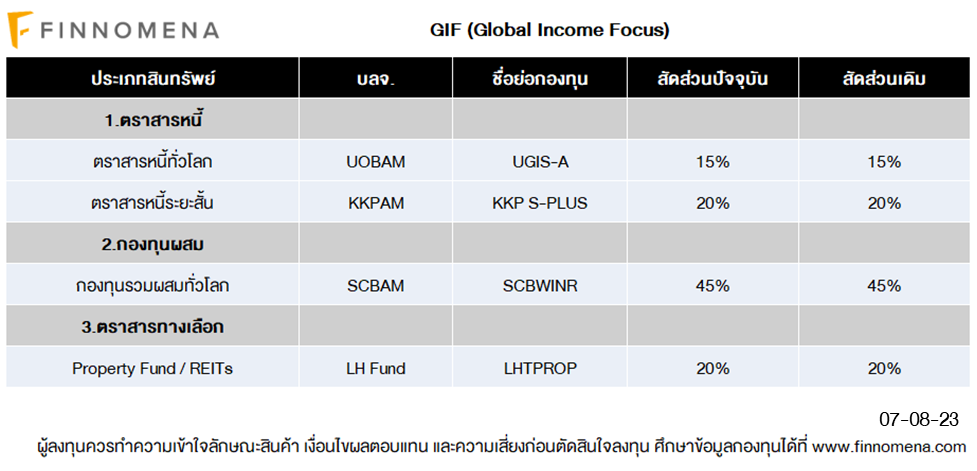

รูปที่ 22: สัดส่วนการลงทุนพอร์ต GIF | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

พอร์ต GIF ยังคงมีความผันผวนที่ต่ำกว่าหุ้นโลก อีกทั้งยังสามารถสร้างกระแสเงินสดได้สม่ำเสมอ แต่ยังต่ำกว่าเป้าหมายที่ตั้งไว้ FINNOMENA Funds Investment Team พิจารณากระแสเงินสดจ่ายของพอร์ตการลงทุนและมองหาโอกาสที่จะปรับพอร์ตการลงทุนให้สามารถจ่ายกระแสเงินสดกลับมาอยู่ในระดับที่คาดหวัง

สัดส่วนหลักของพอร์ตการลงทุนอยู่ในกองทุน SCBWINR ซึ่งยังคงสร้างกระแสเงินสดออกมาได้อย่างสม่ำเสมอและมีความผันผวนต่ำกว่ากองทุนหุ้นโลก อีกทั้งมีผลการดำเนินงานฟื้นตัวขึ้นมาตั้งแต่ต้นปีที่ผ่านมา

อีกทั้งสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องสูงอย่าง KFSPLUS พร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ที่จะทำให้พอร์ตสามารถจ่ายกระแสเงินสดออกมาได้สม่ำเสมอและตรงกับเป้าหมายที่ตั้งไว้มากขึ้น

หาก FINNOMENA FUNDS Investment Team เห็นโอกาสที่น่าสนใจและประเมินว่าความเสี่ยงคุ้มค่าต่อการลงทุนจึงยังคงแนะนำสัดส่วนการลงทุนต่อ และยังคงแนะนำคงสัดส่วนการลงทุนในกองทุน REITs ไทย แม้ว่าจะมีความน่าสนใจที่ลดลง

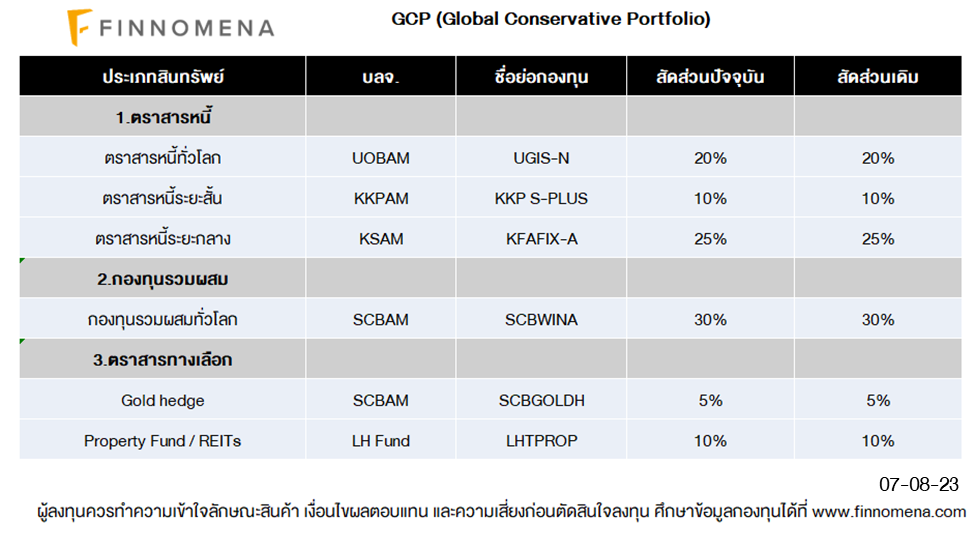

รูปที่ 23: สัดส่วนการลงทุนพอร์ต GCP | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

GCP พอร์ตความเสี่ยงต่ำ ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 10% ของพอร์ตผ่านกองทุน SCBWINA ซึ่งเป็นกองทุน Multi Assets พร้อมกับถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น

อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 20% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน GCP มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสการลงทุนในอนาคต

FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนในแผน GCP ยกเว้น LHTPROP (REITs ไทย) ที่แนะนำทยอยสะสมแทน

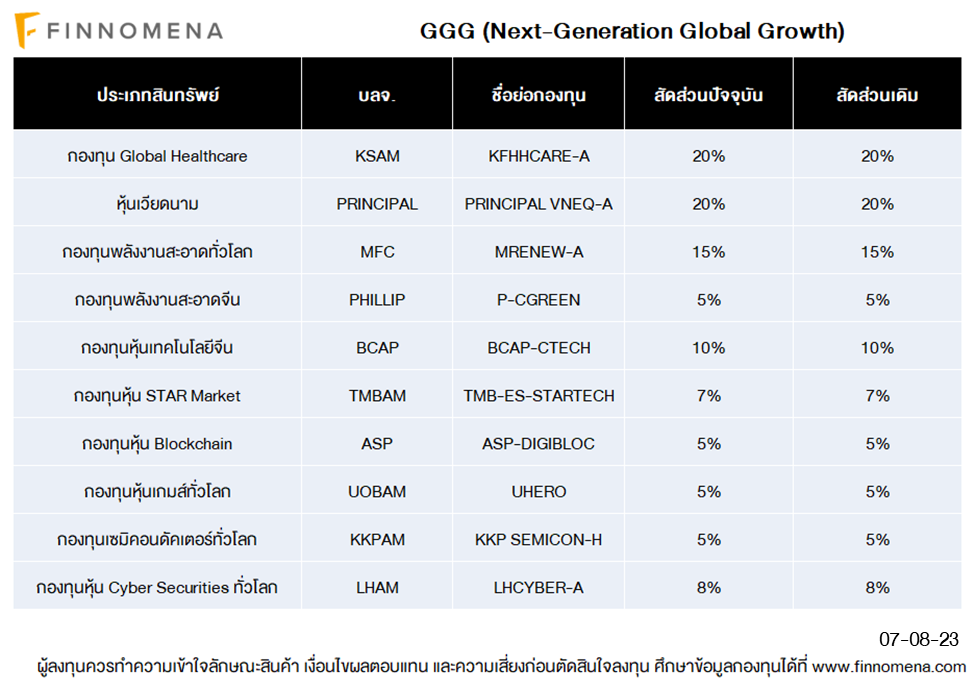

รูปที่ 24: สัดส่วนการลงทุนพอร์ต GGG | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

GGG เป็นพอร์ตการลงทุนหุ้น 100% ตลอดเวลา (Fully Invested) ซึ่งผ่านการจัดสรรน้ำหนักการลงทุนใหม่ให้เหมาะสมต่อการถือครองในระยะยาว ตามหลักการ Minimum Volatility Optimization เพื่อรับโอกาสร้างผลตอบแทนบนความเสี่ยงที่เหมาะสมแล้ว FINNOMENA FUNDS Investment Team จึงแนะนำทยอยสะสมลงทุนได้ ตามเป้าหมายระยะยาว

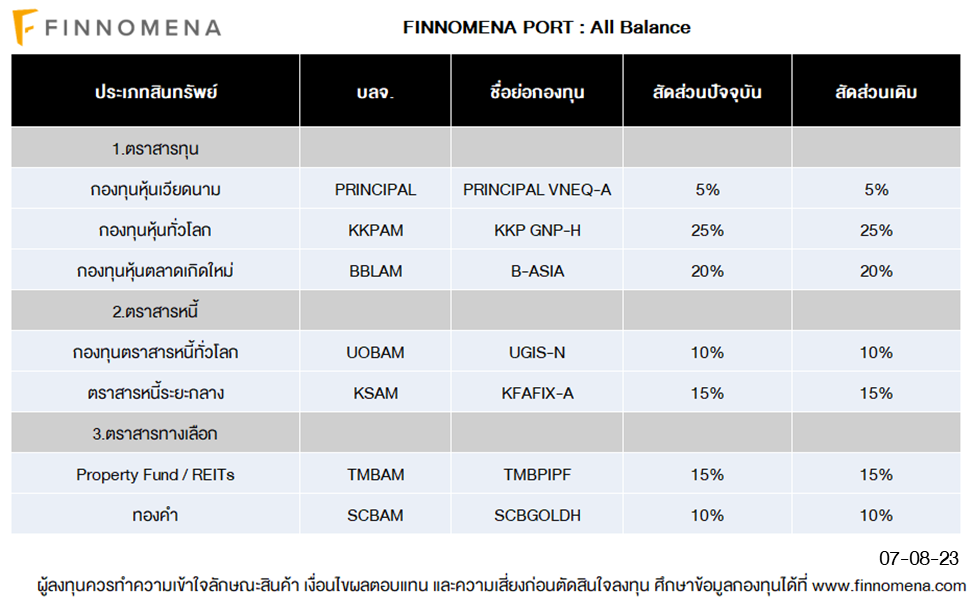

รูปที่ 25: สัดส่วนการลงทุนพอร์ต All Balance | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

All Balance ซึ่งเป็นพอร์ตการลงทุนแบบ strategic asset allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 50% เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA FUNDS Investment Team จึงแนะนำคงสัดส่วนการลงทุน

รูปที่ 26: สัดส่วนการลงทุนพอร์ต RIS | Source: FINNOMENA FUNDS, Bloomberg as of 07/08/2023

RIS ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 15% ของพอร์ตผ่านกองทุน SCBWINR ซึ่งเป็นกองทุน Multi Assets ที่มีนโยบายคุมความเสี่ยงอย่างเข้มข้น และเน้นถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลงเรื่อยๆ จากการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 17% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน RIS มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสในอนาคต FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนในแผน RIS ตามสัดส่วนการลงทุนแนะนำ

FINNOMENA FUNDS Investment Team

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ FINNOMENA ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะสั้นเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299