เดือนมกราคมที่ผ่านมาสินทรัพย์เสี่ยงต่างให้ผลตอบแทนที่น่าพึงพอใจ โดยเฉพาะอย่างยิ่งในกลุ่มตลาดเกิดใหม่ ซึ่งเป็นผลมาจากความคาดหวังการฟื้นตัวทางเศรษฐกิจทั่วโลก หลังจากที่วัคซีนต้าน COVID-19 สามารถเริ่มแจกจ่ายได้อย่างเป็นทางการ พร้อมด้วยมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ที่ถูกผลักดันออกมาอย่างต่อเนื่อง ซึ่งถูกรองรับเอาไว้ด้วยนโยบายทางการเงินที่มีขนาดใหญ่ไม่แพ้กัน ส่งผลให้ FINNOMENA Investment Team ยังคงมีมุมมองเชิงบวกต่อหุ้นสินทรัพย์เสี่ยงในระยะกลางถึงยาวต่อไป

อย่างไรก็ตามทั้งร่างมาตรการกระตุ้นที่กำลังเข้าสภาเพื่อพิจารณา ภาวะการขาดสภาพคล่องที่มักจะสะท้อนออกมาในทันที รวมไปถึงประเด็นเรื่องวัคซีน ยังทำให้ต้องติดตามสถานการณ์และอาจเกิดความกังวลขึ้นเป็นระยะได้ในช่วงเวลาต่อจากนี้ แต่ FINNOMENA Investment Team มีมุมมองว่าความกังวลที่เกิดขึ้นทั้งหมดเป็นเพียงสิ่งที่รบกวนภาวะตลาดในระยะสั้นและสร้างความน่าสนใจต่อการลงทุนในตลาดหุ้น

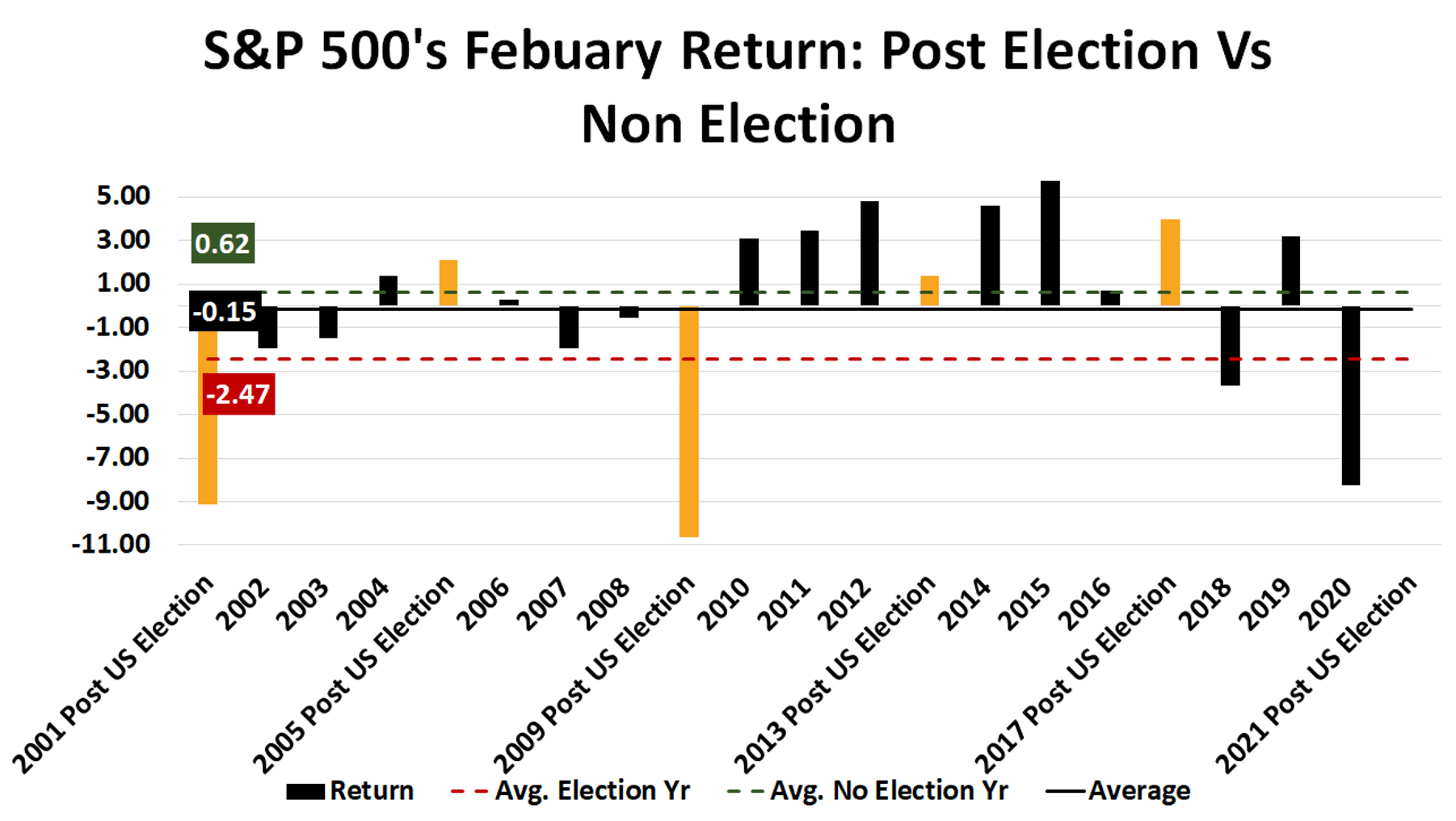

สถิติชี้ผลตอบแทนตลาดหุ้นเดือนกุมภาพันธ์มักพักฐาน

รูปที่ 1 : อัตราผลตอบแทนดัชนี S&P 500 เดือนกุมภาพันธ์ตั้งแต่ปี 2000 | Source : Bloomberg

เมื่อประกอบกับข้อมูลผลตอบแทนย้อนหลังของดัชนี S&P500 เดือนกุมภาพันธ์ ระหว่างปี 2001 – 2020 จะพบว่ามีค่าเฉลี่ยที่ -0.15% (เส้นทึบสีดำ) โดยมีปีที่ผลตอบแทนเป็นบวก 12 ครั้ง จาก 20 ครั้ง โดยปีที่ประธานาธิบดีเข้ารับตำแหน่งให้ผลตอบแทนเฉลี่ยที่ -2.47% (เส้นปะสีแดง) ในจำนวน 5 ครั้งนับจากปี 2001 มี 2 ครั้ง ที่คาบเกี่ยวกับช่วงเวลาที่เกิดวิกฤติ คือปี 2001 และ 2009 โดยมีผลตอบแทนเฉลี่ยที่ -9.23% และ -10.65% ตามลำดับ

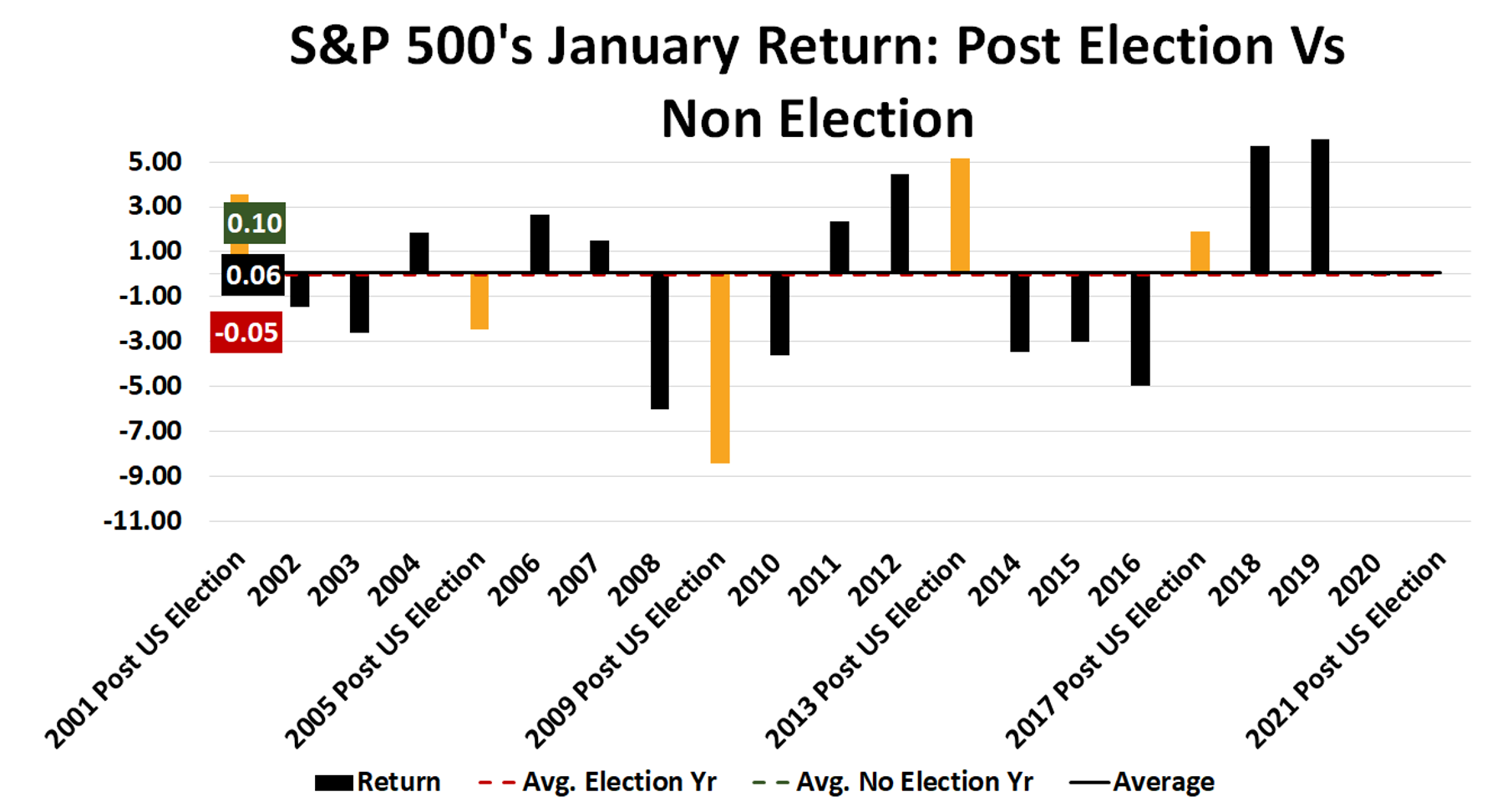

รูปที่ 2 : อัตราผลตอบแทนดัชนี S&P 500 เดือนมกราคมตั้งแต่ปี 2000 | Source : Bloomberg

เมื่อเทียบกับสถิติย้อนหลังของผลตอบแทนเดือนมกราคม พบว่าผลตอบแทนเฉลี่ยของเดือนมกราคมสูงกว่าเดือนกุมภาพันธ์ (เส้นทึบสีดำ) เช่นเดียวกับผลตอบแทนเฉลี่ยในปีที่ประธานาธิบดีเข้ารับตำแหน่ง (เส้นปะสีแดง) ซึ่งเป็นผลจากการที่ตลาดตอบรับการเข้ารับตำแหน่งใหม่ที่เรียกว่า “Honeymoon period” และมีเพียงผลตอบแทนเฉลี่ยที่ไม่พิจารณาผลตอบแทนในปีที่ประธานาธิบดีเข้ารับตำแหน่ง (เส้นปะสีเขียว) ซึ่งเดือนภุมภาพันธ์จะมีผลตอบแทนที่สูงกว่า

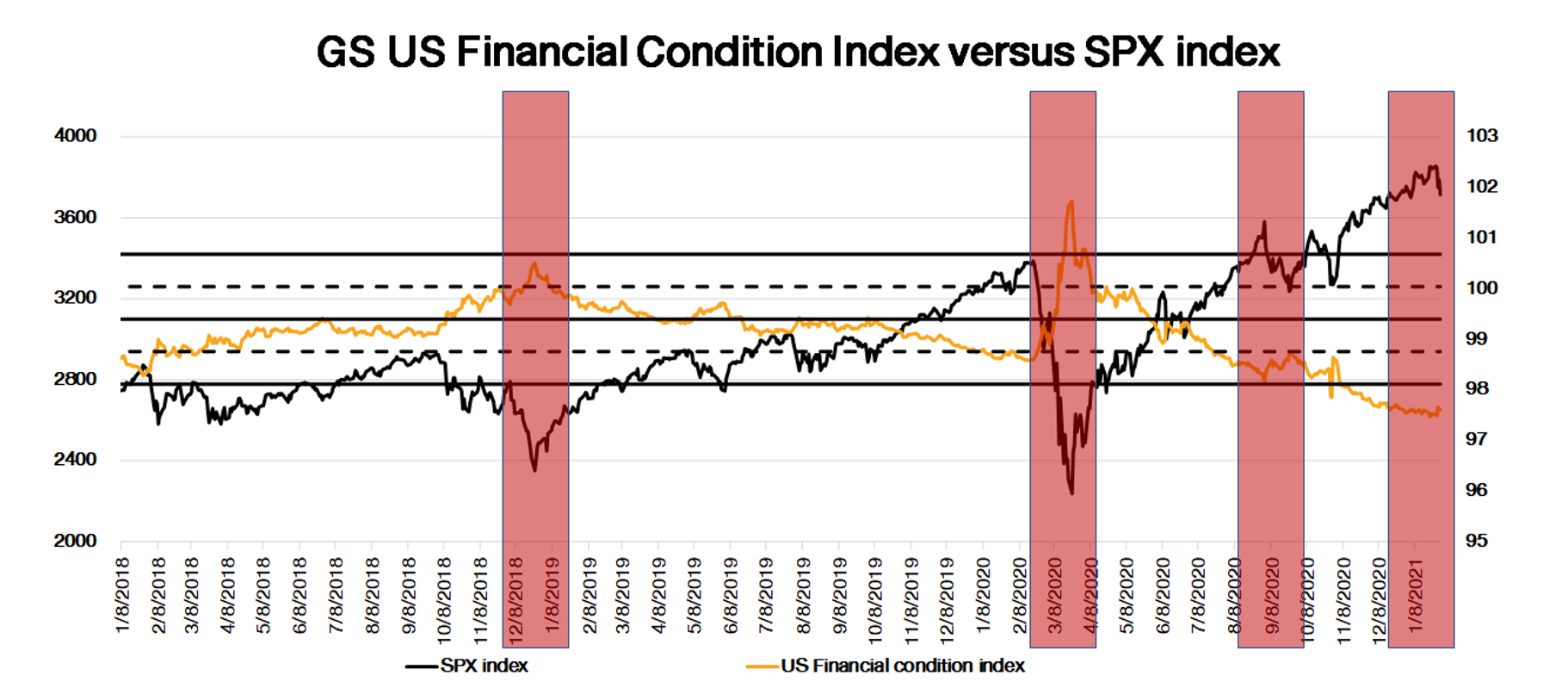

เศรษฐกิจและตลาดหุ้นเริ่มเจอความกังวลในช่วงเวลาต่อจากนี้

รูปที่ 3 : US Financial Condition Index & S&P 500 Index | Source : Bloomberg As of 1/2/2021

ดัชนี GS US Financial Condition ซึ่งใช้อัตราผลตอบแทนพันธบัตรระยะสั้นและยาว, ส่วนต่างระหว่างอัตราผลตอบแทนตราสารหนี้เอกชนและพันธบัตรรัฐบาล มูลค่าตลาดหุ้น มีการปรับตัวขึ้นเล็กน้อยช่วงปลายเดือนมกราคม ซึ่งยังไม่ใช่สิ่งที่น่ากังวลแต่ต้องติดตามอย่างใกล้ชิดเนื่องจากในอดีตที่ผ่านดัชนีดังกล่าวมักเป็น Leading Indicator และมีความสัมพันธ์ในเชิงลบกับดัชนีตลาดหุ้น อย่างไรก็ตามทั้งบทเรียนและพัฒนาการด้านนโยบายการเงินที่เปลี่ยนไปจากในอดีตมากส่งผลให้ความเปราะบางในระบบการเงินสามารถถูกแก้ไขได้อย่างรวดเร็ว

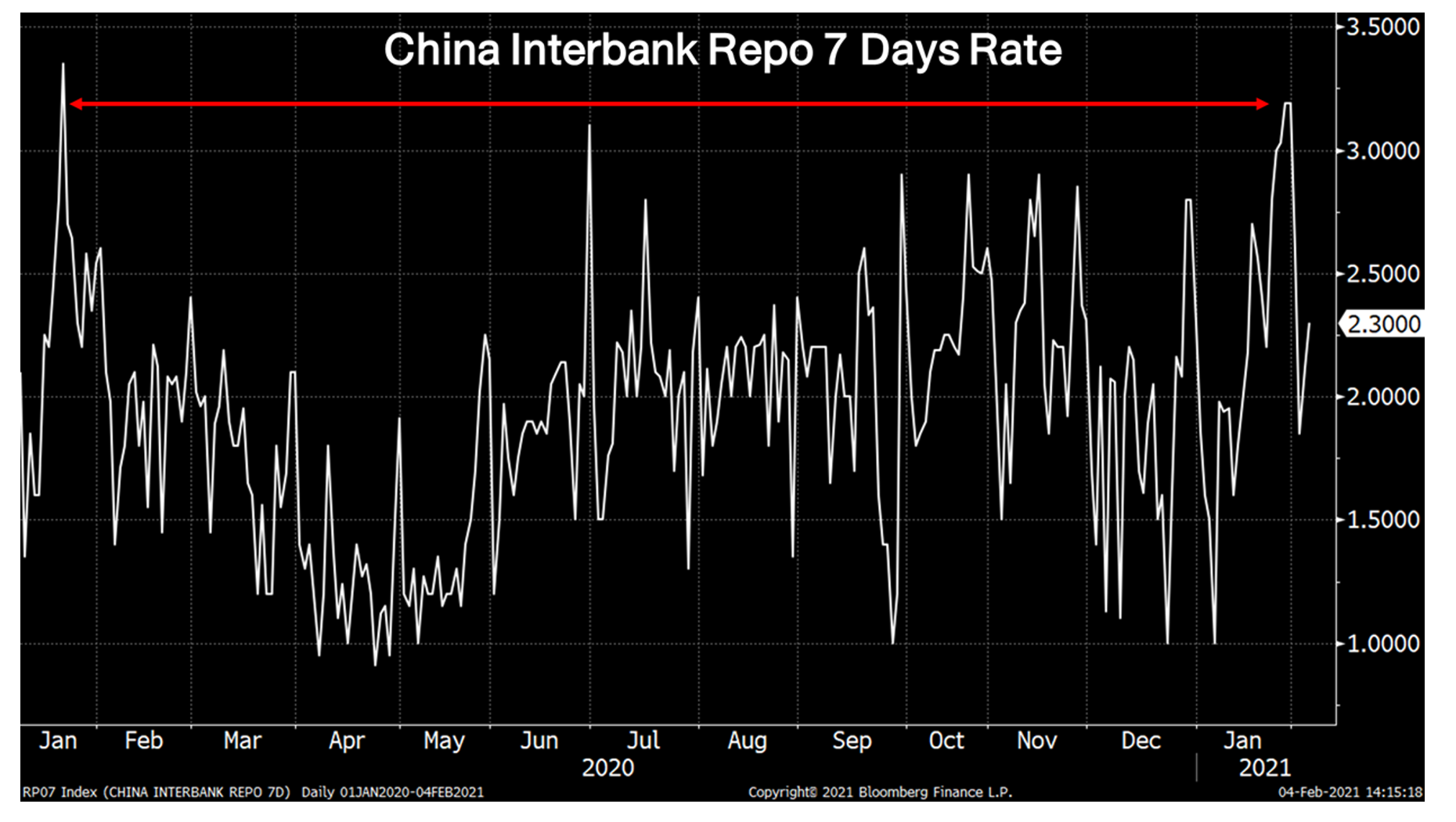

รูปที่ 4 :Chinese Repo 7 Days Rate | Source : Bloomberg As of 1/2/2021

ธนาคารกลางจีน (PBOC) ลดปริมาณการเพิ่มสภาพคล่องผ่านตลาดซื้อคืนพันธบัตรรัฐบาลหรือ Repurchase market ส่งผลให้อัตราตอกเบี้ย 7-Day Repo Rate พุ่งขึ้นแตะระดับสูงสุดนับตั้งแต่ต้นปี 2020 อย่างไรก็ตามธนาคารกลางจีนกลับมาเพิ่มสภาพคล่อง 276,000 ล้านหยวน เมื่อวันที่ 20 มกราคม จนทำให้อัตราดอกเบี้ย 7-Day Repo Rate ปรับตัวลงมา ช่วยลดแรงกดดันต่อตลาดการเงินจีน อย่างไรก็ตามเหตุการณ์ดังกล่าวสะท้อนว่าตลาดการเงินยังต้องการสภาพคล่องอย่างต่อเนื่อง

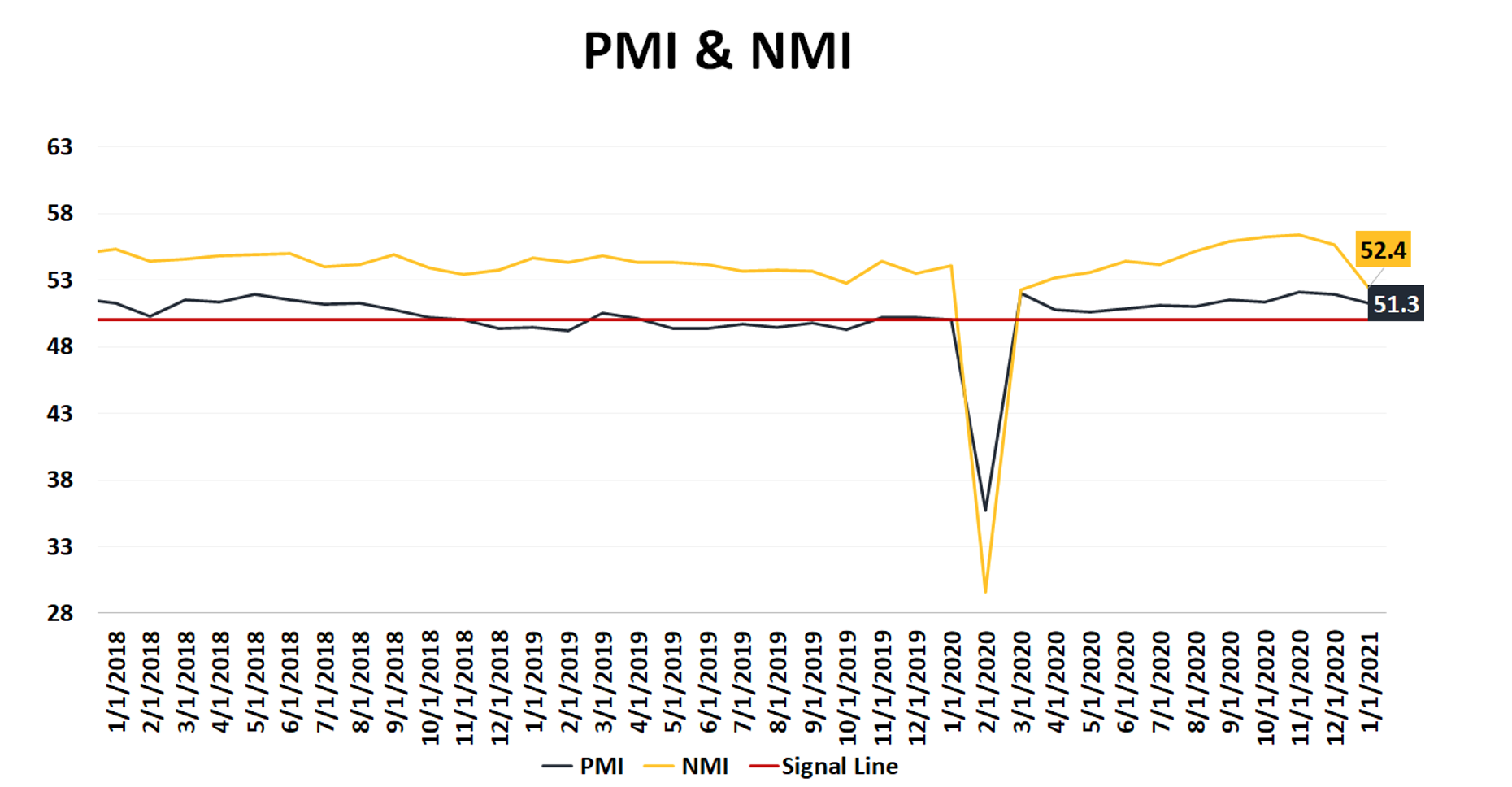

รูปที่ 5 : China Manufacturing PMI & Non- Manufacturing | Source : Bloomberg As of 1/2/2021

ตัวเลขผู้ป่วยไวรัส COVID-19 ในประเทศจีนเพิ่มขึ้นอีกครั้งก่อนเทศกาลตรุษจีน ส่งผลให้มีการจำกัดกิจกรรมทางเศรษฐกิจในเทศกาลที่คาดว่าจะช่วยหนุนการเติบโตของเศรษฐกิจจีน ประกอบกับดัชนี PMI ทั้งภาคอุตสาหกรรมและบริการต่างย่อตัวลงเช่นเดียวกัน จึงสร้างความกังวลต่อมุมมองเศรษฐกิจจีน อย่างไรก็ตามด้วยประสิทธิภาพในการควบคุมการแพร่ระบาด รวมไปถึงมาตรการกระตุ้นเศรษฐกิจจะช่วยหนุนให้เศรษฐกิจจีนยังขยายตัวต่อไปได้ ในส่วนดัชนี PMI ที่ย่อตัวอาจเกิดขึ้นเพราะกำลังเข้าสู่เทศกาลตรุษจีนทำให้การจัดซื้อจัดจ้างชะลอตัวรับช่วงหยุดยาว ดังนั้นจึงต้องติดตามตัวเลขดังกล่าวหลังเทศกาลตรุษจีนซึ่งจะสะท้อนภาวะทางเศรษฐกิจที่แท้จริงออกมา

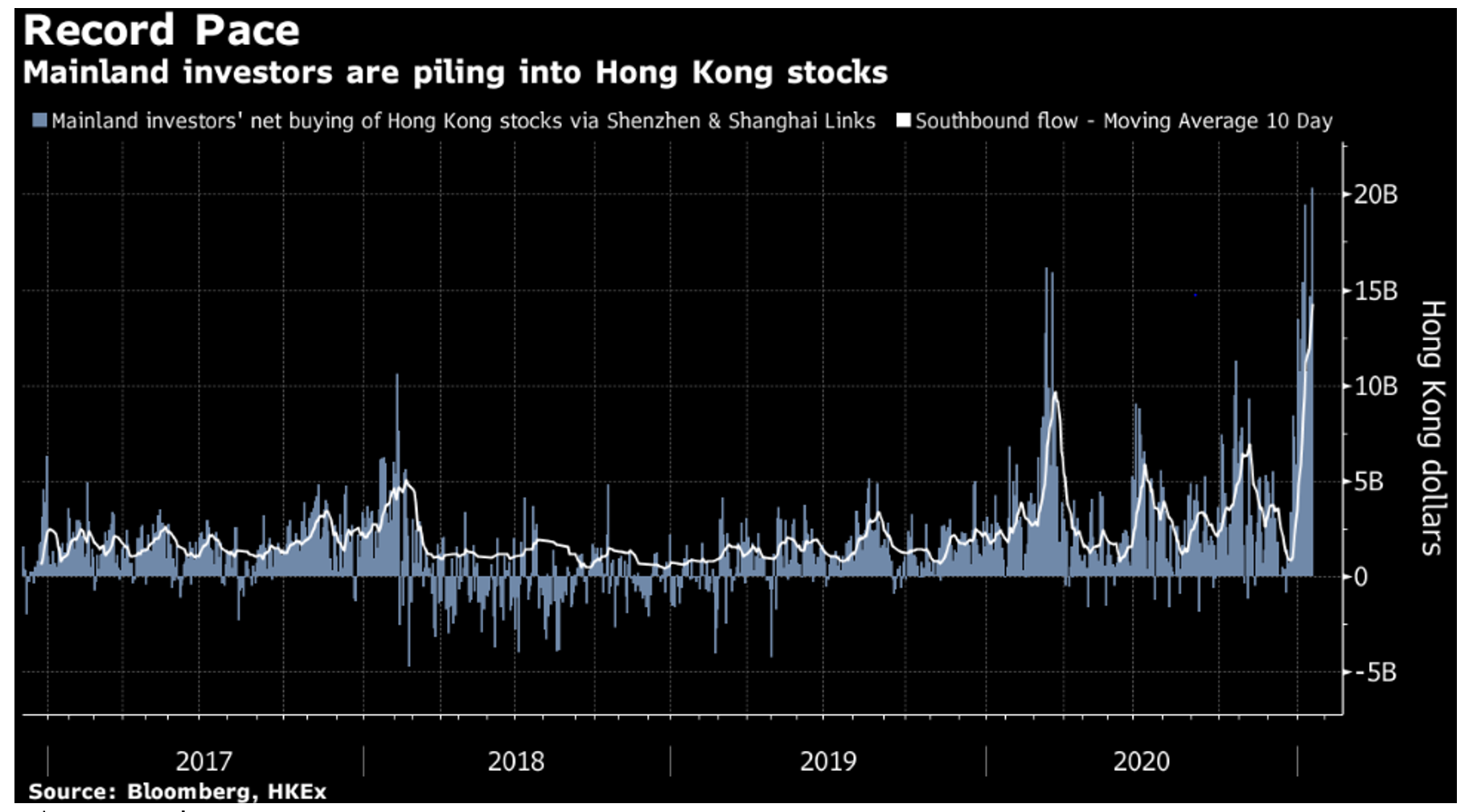

รูปที่ 6 ปริมาณการเข้าซื้อหุ้นในฮ่องกงของนักลงทุนจีนแผ่นดินใหญ่ | Source : Bloomberg As of 15/01/2021

ดัชนี Hang Seng Stock Connect China AH Premium ซึ่งบ่งบอกความแตกต่างระหว่างหุ้นจีน A-shares และ H-shares เพิ่มขึ้นแตะระดับสูงสุดตั้งแต่ปี 2016 สะท้อนว่าราคาหุ้นของบริษัทเดียวกันที่ซื้อขายกันในตลาดหุ้น A-shares สูงกว่าในตลาดหุ้น H-shares ทำให้มีเม็ดเงินลงทุนจากนักลงทุนจีนแผ่นดินใหญ่เข้าซื้อหุ้นจีน H-shares

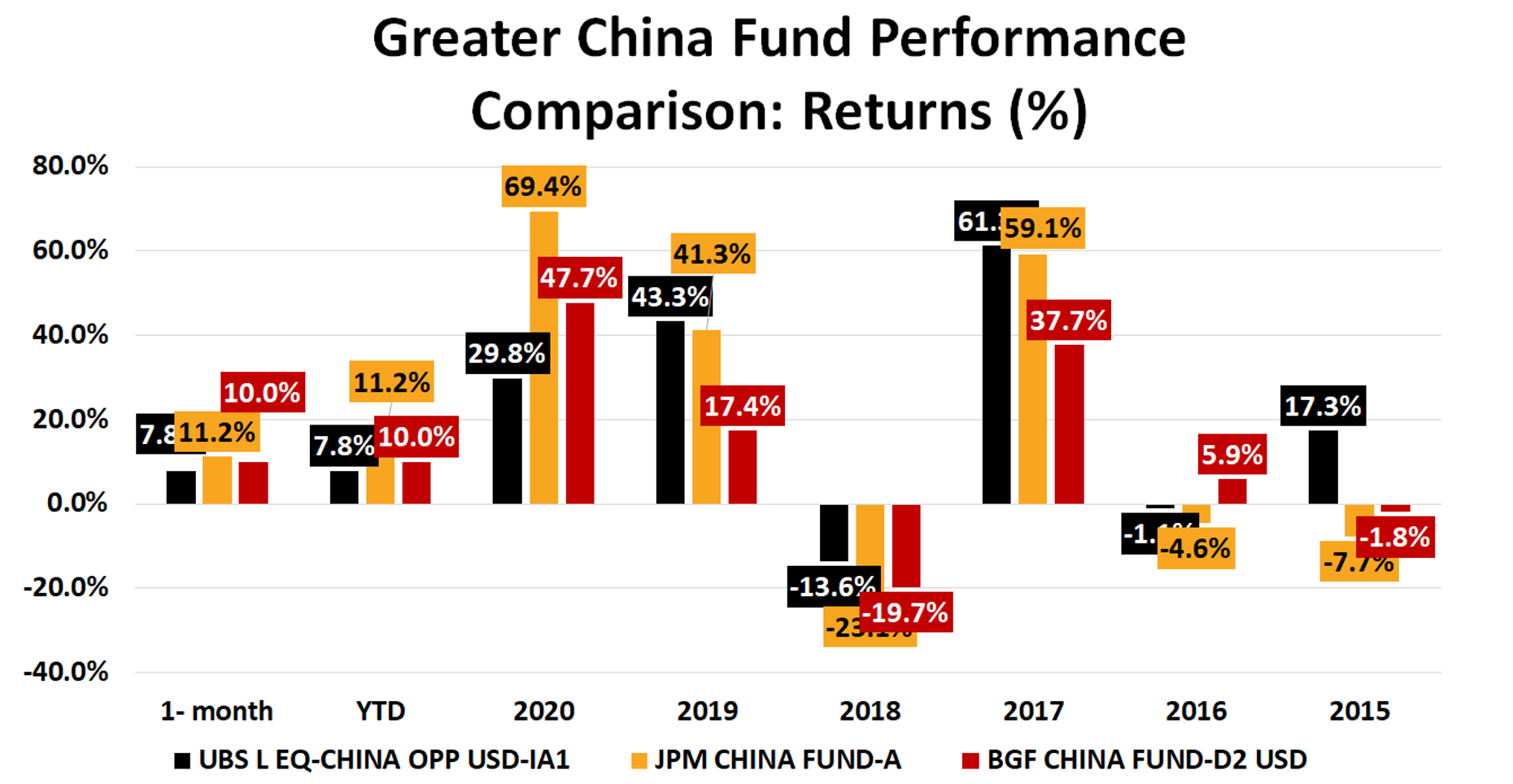

รูปที่ 7 อัตราผลตอบแทนรายปีของกองทุน All China 3 กองทุน | Source : Bloomberg As of 01/02/2021

นอกจากประเด็นราคาที่ของหุ้นระหว่างตลาด A-shares และ H-shares แล้ว ยังมีข่าวดีจากประเด็นการ IPO บริษัท Ant group ที่ได้ข้อสรุปหลังจากถูกระงับการ IPO โดยเปลี่ยนแปลงรูปแบบบริษัทไปเป็น Holding Company

จากหลายปัจจัยที่กล่าวมาข้างต้นทำให้ FINNOMENA Investment Team มีมุมมองว่าตลาดหุ้นทั่วโลกอาจมีการพักฐานในเดือนกุมภาพันธ์ และหุ้น H-shares ซึ่งรวมไปถึงเทคโนโลยีจีนมีมูลค่าที่สูงในเชิงเปรียบเทียบกับตลาดหุ้นทั่วโลก ประกอบกับการพิจารณาผลตอบแทนในกลุ่มกองทุน Greater China พบว่า UBS (Lux) Equity Fund – China Opportunity มีผลงานที่ไม่โดดเด่นเมื่อเทียบกับกองทุนในประเภทเดียวกัน

ดังนั้นเราจึงแนะนำ “รอจังหวะลดสัดส่วนการลงทุน”

ตลาดหุ้นโลกยังอยู่ในภาวะ Bullish ในระยะกลางและยาว

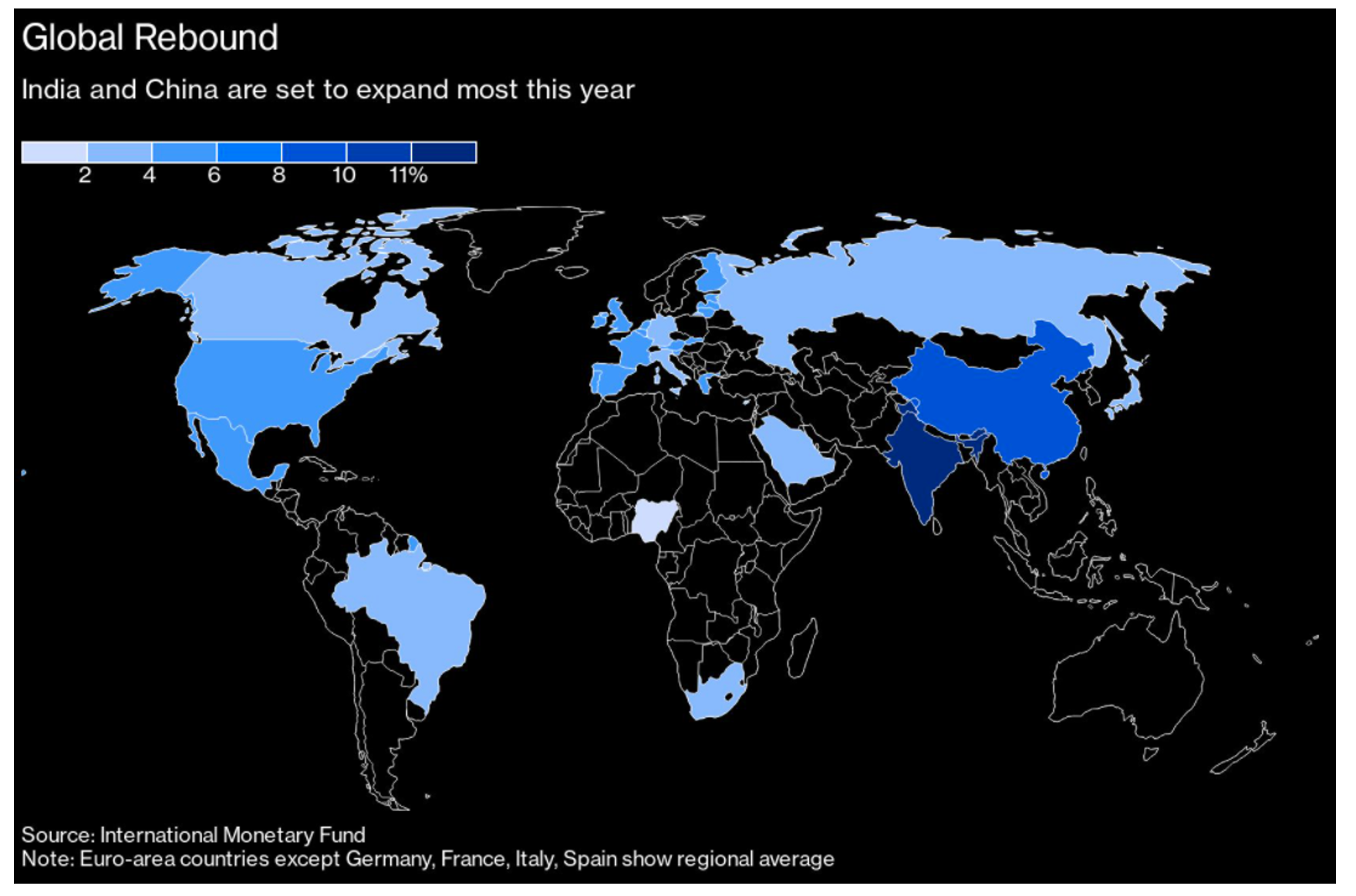

รูปที่ 8 คาดการณ์ GDP ทั่วโลก จาก IMF | Source : Bloomberg As of 01/02/2021

การมาของวัคซีนและการฟื้นตัวของเศรษฐกิจโลกส่งผลให้ IMF ประมาณการว่าเศรษฐกิจโลกปี 2021 จะขยายตัว 5.5% เพิ่มขึ้นจากประมาณการเมื่อเดือนตุลาคม โดยประเทศจีนถูกคาดการณ์ว่าจะเติบโต 8.1% ลดลงจากประมาณการครั้งก่อน 0.1% ขณะที่อินเดียถูกเพิ่มประมาณการ 2.7% มาที่ 11.5% เช่นเดียวกับกลุ่มประเทศ Emerging Markets ฝั่งเอเชียที่เป็นผู้ผลิตสินค้าอิเล็กทรอนิกส์และโภคภัณฑ์ที่สำคัญถูกปรับเพิ่มประมาณการขึ้นอีก 0.3% มาที่ 8.3%

ส่วนสหรัฐฯ ถูกปรับเพิ่มประมาณการการเติบโตของเศรษฐกิจปี 2021 ถึง 2.0% มาที่ 5.1% โดดเด่นเหนือกลุ่มประเทศพัฒนาแล้ว (Advanced Economies) ซึ่งมีประมาณการการขยายตัวปี 2021 ที่ 4.3%

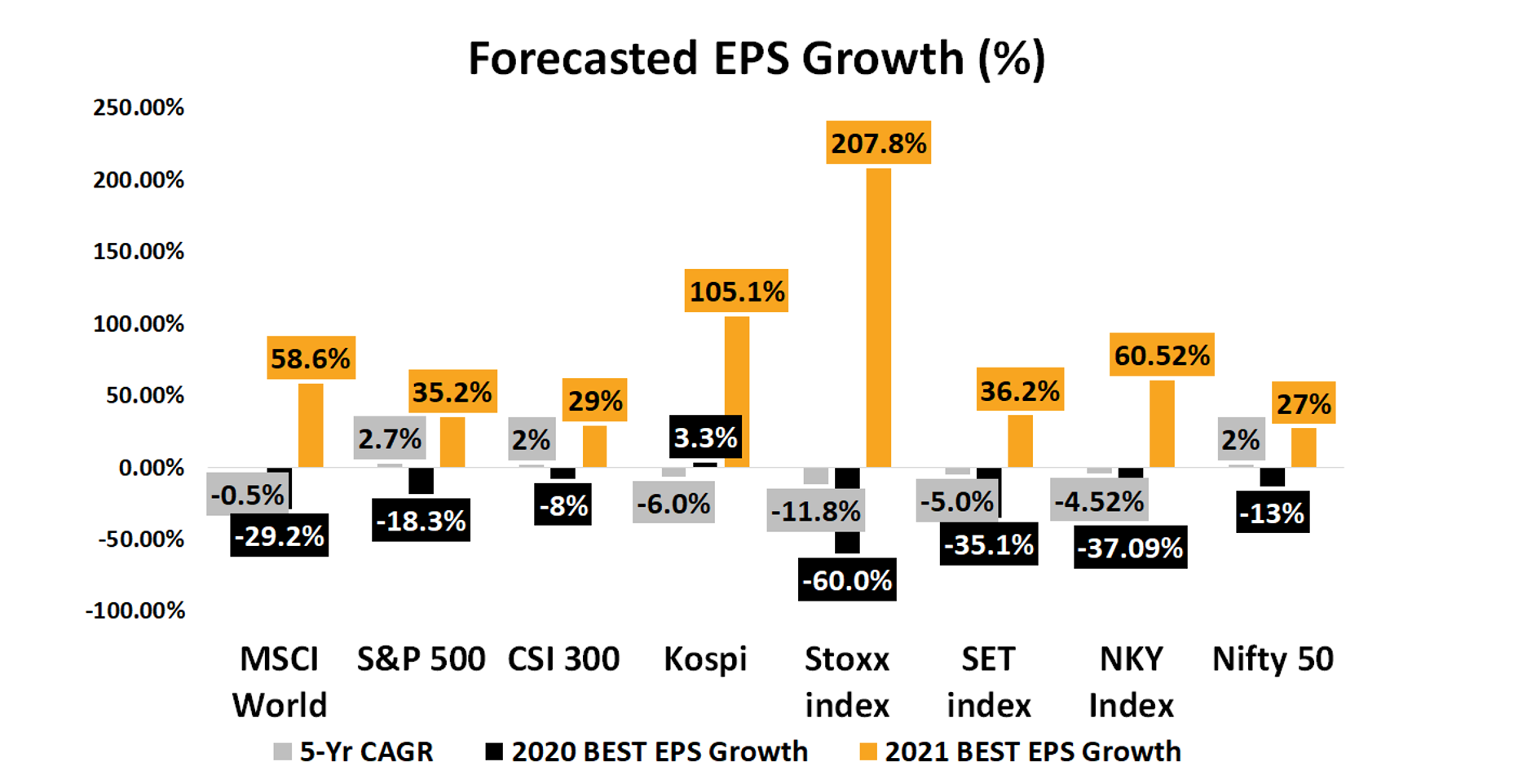

รูปที่ 9 คาดการณ์ EPS Growth และ 5 Years CAGR ของตลาดหุ้นสำคัญทั่วโลก | Source : Bloomberg As of 01/02/2021

ส่วนคาดการณ์การเติบโตของ EPS ของแต่ละประเทศมีความสอดคล้องกับจากประมาณการทางเศรษฐกิจของ IMF โดย EPS ของทุกดัชนีกลับมาขยายตัว และแม้ดัชนี S&P 500 และ CSI300 จะมีการเติบโตของ EPS ไม่สูงเท่ากับดัชนีอื่น แต่ก็ในปี 2020 ก็หดตัวต่ำกว่าดัชนีอื่นอย่างชัดเจน สะท้อนความโดดเด่นของตลาดหุ้นสหรัฐฯ และจีนที่มีเหนือดัชนีตลาดหุ้นอื่น

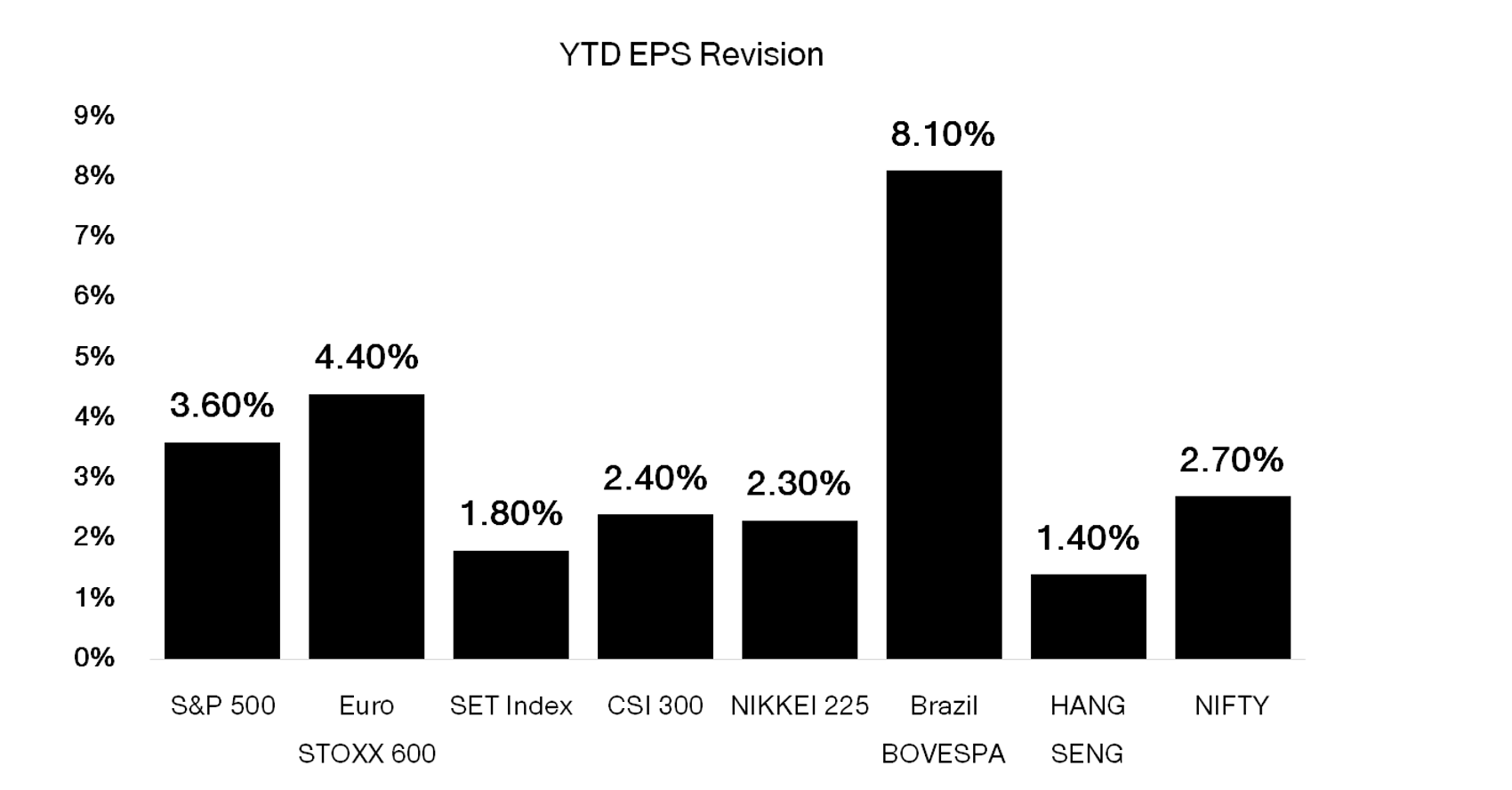

รูปที่ 10 Year to Date EPS Revision ของตลาดหุ้นสำคัญทั่วโลก | Source : Bloomberg As of 01/02/2021

หากพิจารณาการปรับคาดการณ์ EPS จากนักวิเคราะห์พบว่าดัชนี S&P500 ถูกเพิ่มคาดการณ์ EPS เช่นเดียวกับตลาดหุ้นยุโรป แต่สภาพเศรษฐกิจของสหรัฐฯ เหนือกว่ายุโรป ส่วนดัชนีตลาดหุ้น Emerging Markets ถูกปรับประมาณการ EPS รับแรงหนุนการฟื้นตัวของเศรษฐกิจโลก

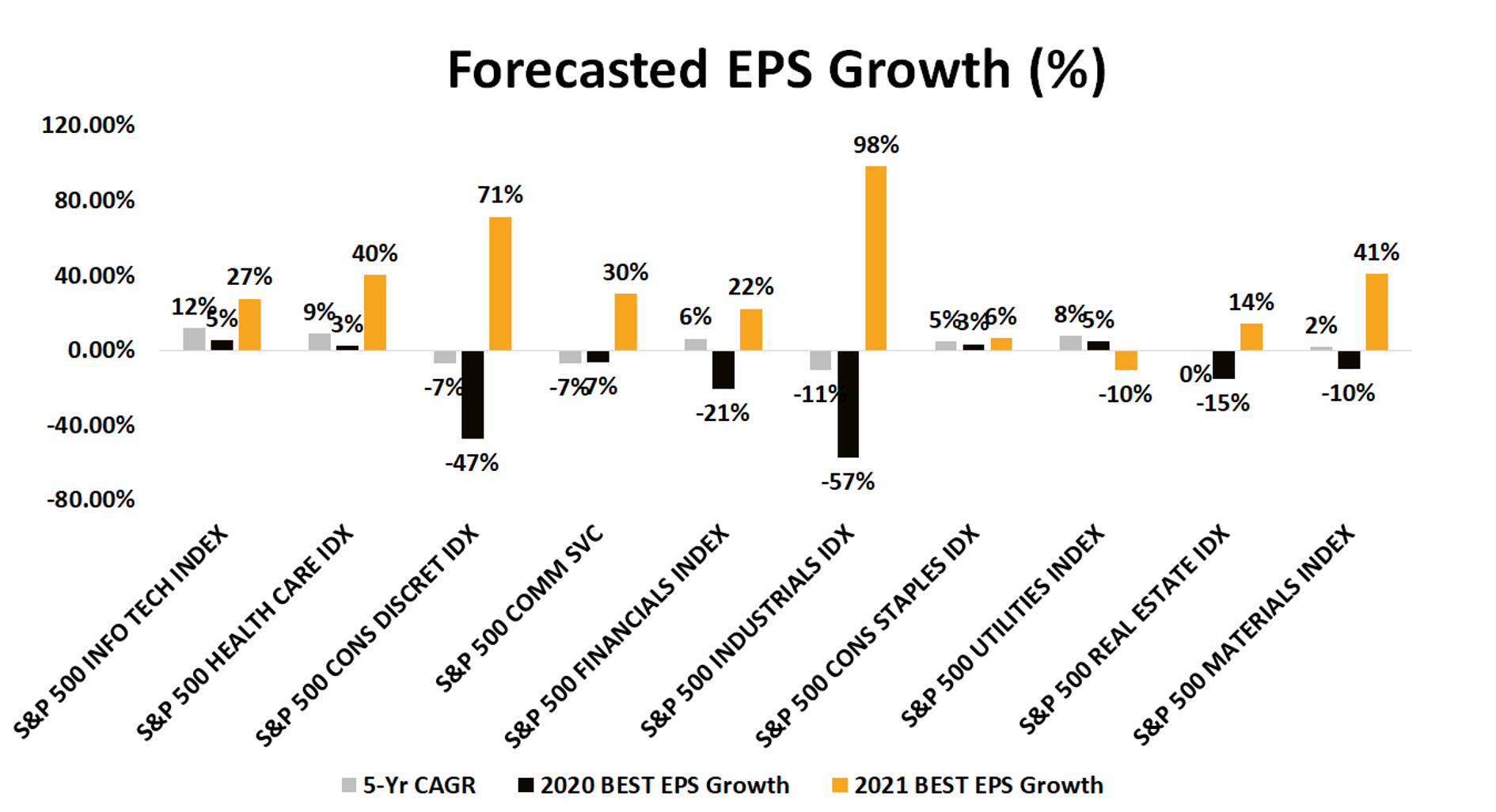

รูปที่ 11 2020 EPS Growth, คาดการณ์ EPS Growth และ 5 Years CAGR ของตลาดหุ้นสหรัฐฯ | Source : Bloomberg As of 01/02/2021

เหตุผลหลักที่ทำให้ดัชนี S&P 500 มีประมาณการการเติบโตที่แข็งแกร่งกว่าประมาณการด้านเศรษฐกิจ เป็นเพราะสัดส่วนของอุตสาหกรรมที่ส่งผลต่อเศรษฐกิจและดัชนีต่างกัน โดยตัวเลข GDP สหรัฐฯ มีสัดส่วนหลักเป็นภาคบริการและอสังหาฯ ซึ่งยังได้รับผลกระทบจากสถานการณ์ COVID-19 ด้านตลาดหุ้นนั้นมีสัดส่วนหลักเป็นกลุ่มเทคโนโลยีซึ่งมีแหล่งรายได้จากทั่วโลก และนอกจากไม่ได้รับผลกระทบจาก COVID-19 แล้ว ยังได้รับแรงหนุนจากปัจจัยดังกล่าวอีกด้วย

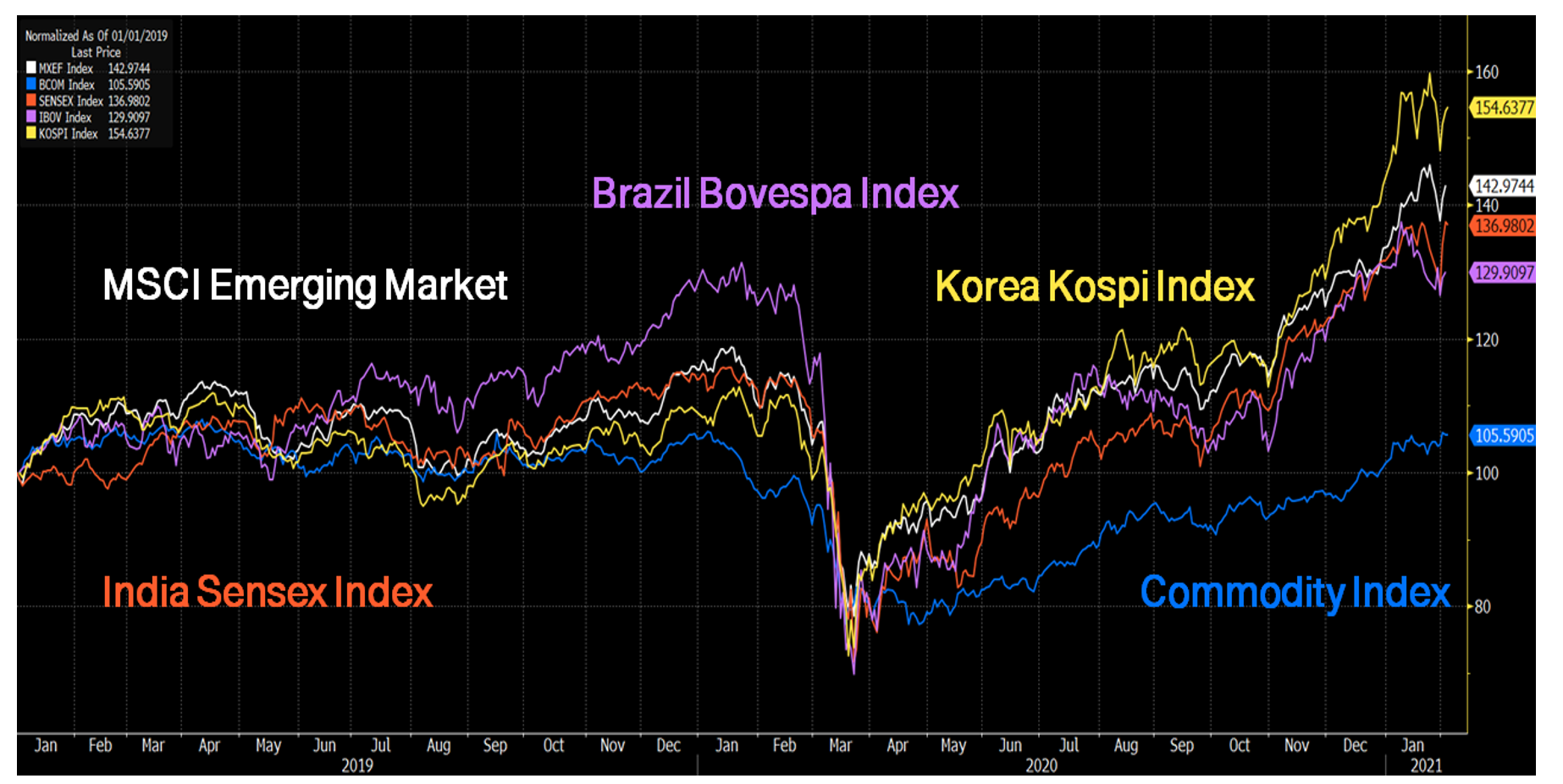

รูปที่ 12 MSCI Emerging, Bovespa, Sensex, Kospi and Commodity Index | Source : Bloomberg As of 01/02/2021

หุ้นกลุ่ม Emerging Markets มักฟื้นตัวได้ดีในช่วงเริ่มต้นของวัฏจักร เนื่องจากการผลิตจะเป็นส่วนแรกที่ฟื้นตัวและมีความต้องการวัตถุดิบหรือสินค้าโภคภัณฑ์ (Commodity) และในช่วงที่ผ่านมากลุ่มประเทศในภูมิภาคเอเชียก้าวขึ้นมาเป็นผู้นำด้านเทคโนโลยีโดยเฉพาะการผลิตชิป เช่น บริษัท TSMC และ Samsung ช่วยหนุนให้ดัชนีตลาดหุ้น Emerging Markets แข็งแกร่งขึ้นและเพิ่มความหลากหลายของแหล่งรายได้

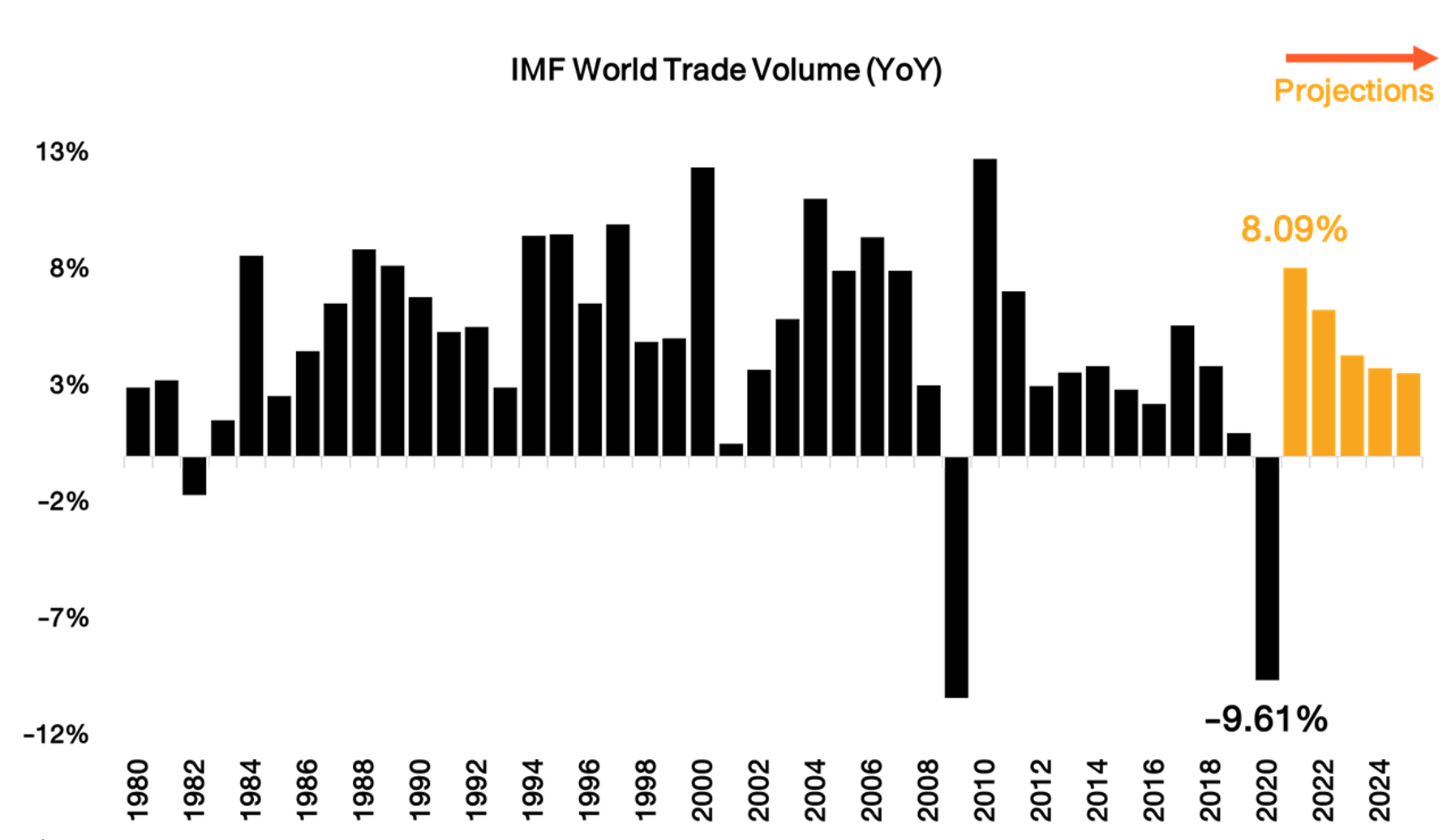

รูปที่ 13 IMF World Trade Volume & Projection | Source : Bloomberg As of 01/02/2021

นอกจากเศรษฐกิจ ตลาดหุ้น และสินค้าโภคภัณฑ์ที่กลับมาคึกคักแล้ว การค้าระหว่างประเทศก็กลับมาฟื้นตัวเช่นเดียวกัน แม้ IMF ปรับลดประมาณการมูลค่าการค้าปี 2021 ลง 0.2% มาที่ 8.1% ส่วนปี 2022 เพิ่มอีก 0.9% อยู่ที่ 6.3% ซึ่งยังสะท้อนภาพการฟื้นตัวของเศรษฐกิจและการค้าโลก

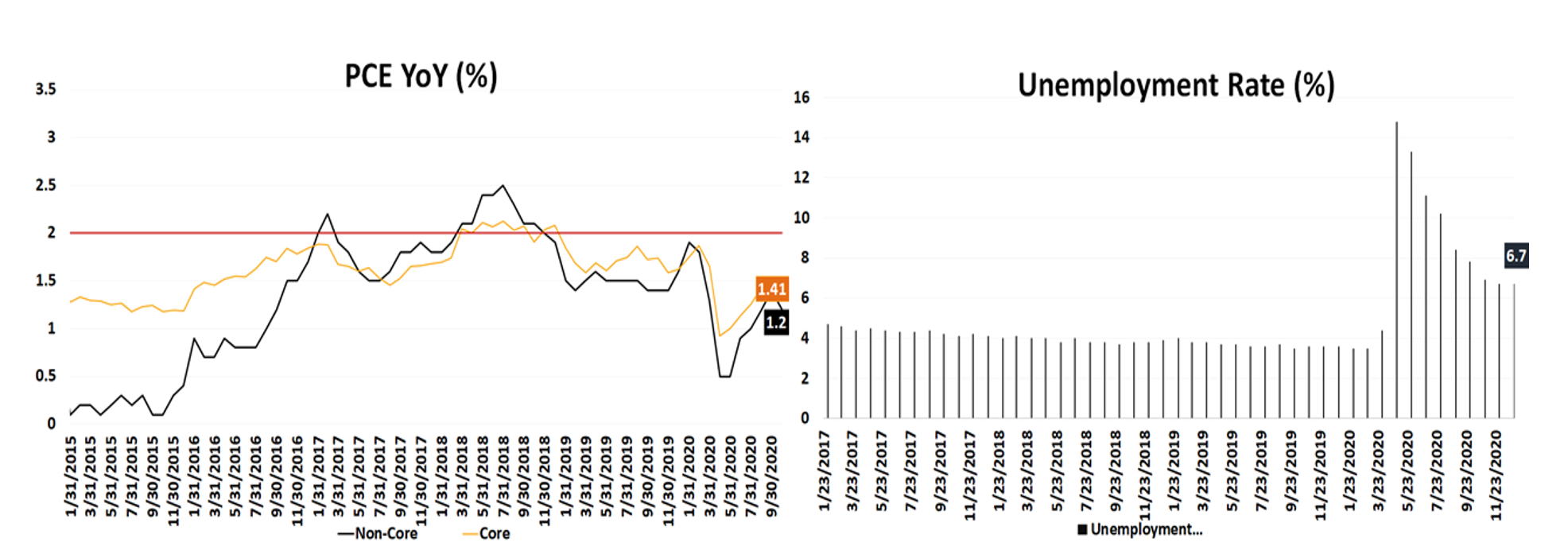

รูปที่ 14 US PCE (YoY) | Source : Bloomberg As of 01/02/2021

รูปที่ 15 US Unemployment Rate | Source : Bloomberg As of 01/02/2021

อัตราเงินเฟ้อทั้ง Core PCE และ PCE ของสหรัฐฯ เริ่มปรับตัวขึ้น ล่าสุดอยู่ที่ 1.2% และ 1.41% ตามลำดับ โดยเป้าหมาย คือ ยืนเหนือระดับ 2% เพื่อให้เป็นไปตามเป้าหมายอัตราเงินเฟ้อเฉลี่ย 2% เช่นเดียวกับอัตราว่างงาน ดังนั้นจึงเป็นเหตุให้ธนาคารกลางที่สำคัญทั่วโลกยังคงเพิ่มสภาพคล่องผ่านมาตรการ QE

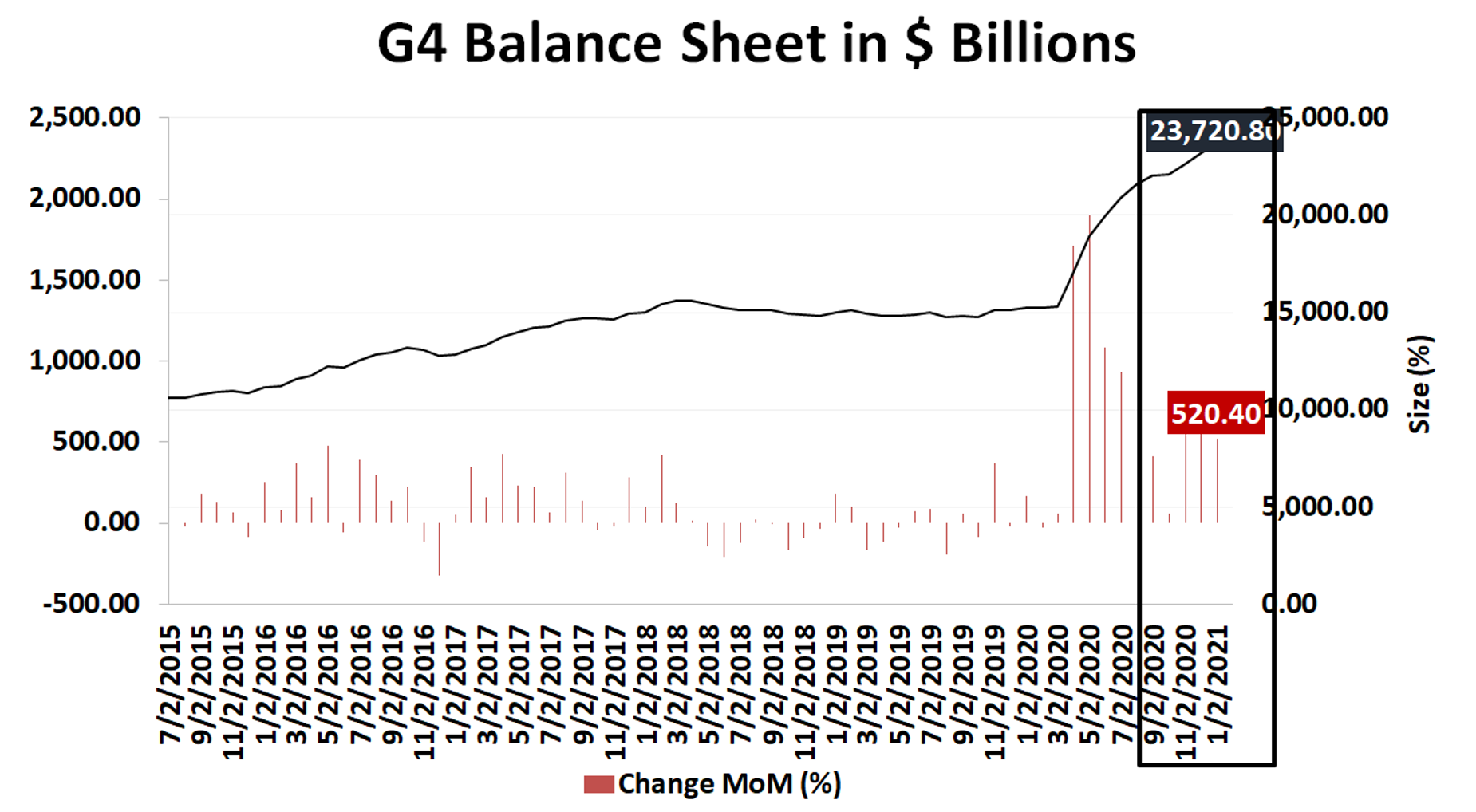

รูปที่ 16 G4 Balance Sheet in BIllions USD | Source : Bloomberg As of 01/02/2021

นับตั้งแต่เริ่มการระบาดเมื่อต้นปี 2020 งบดุล (Balance sheet) ของธนคารกลางกลุ่ม G4 เพิ่มขึ้นมาแล้ว 10 ล้านล้านดอลลาร์ โดยนักวิเคราะห์คาดว่าจะเพิ่มขึ้นอีกอย่างน้อย 6 ล้านล้านดอลลาร์ ภายในปี 2022 นอกจากเพิ่มสภาพคล่องแล้ว ธนาคารกลางยังต้องคงอัตราดอกเบี้ยในระดับต่ำตังนั้นจึงส่งผลต่อเนื่องให้พันธบัตรและตราสารหนี้ลดความน่าสนใจลง อีกทั้งความสามารถในการรับความผันผวนในฐานะสินทรัพย์ปลอดภัยของพอร์ตก็ลดลงเช่นกัน

สามปัจจัยเสี่ยงที่ต้องติดตามต่อจากนี้

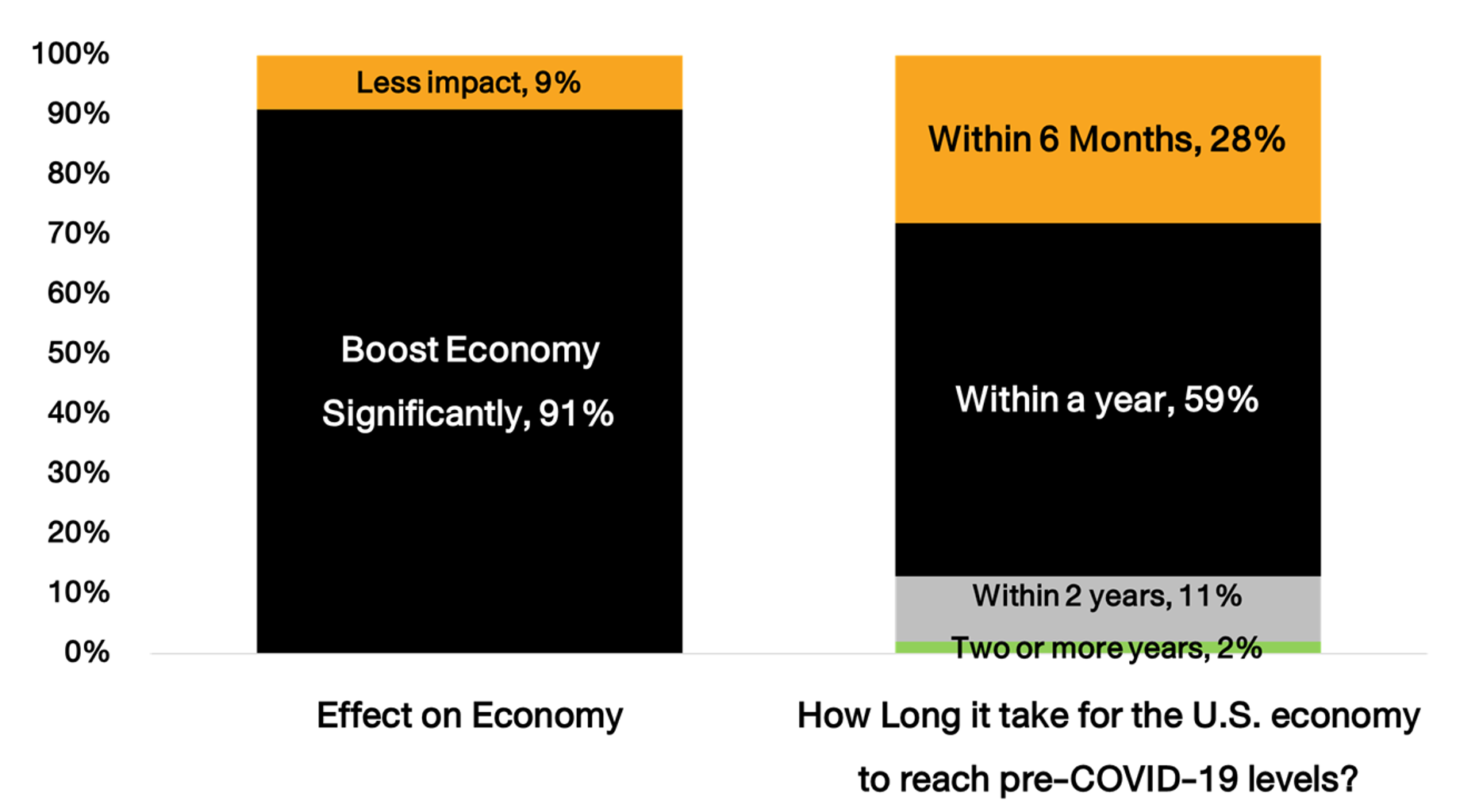

รูปที่ 17 ผลสำรวจความคิดเห็นของนักเศรษฐศาสตร์ 100 คนต่อมาตรการกระตุ้นเศรษฐกิจ | Source : Reuters As of 01/02/2021

ผลสำรวจของสำนักข่าวรอยเตอร์ ระบุว่านักวิเคราะห์กว่า 90% คาดหวังต่อมาตรการกระตุ้นเศรษฐกิจจำนวน 1.9 ล้านล้านดอลลาร์ เป็นอย่างมาก โดยมี 87% ที่มองว่าหากมาตรการกระตุ้นเศรษฐกิจสามารถถูกผลักดันออกมาได้ทั้งหมด จะช่วยให้เศรษฐกิจสหรัฐฯ ฟื้นตัวกลับสู่ภาวะปกติ

ซึ่งจุดนี้เองที่กลายเป็นความเสี่ยงต่อการลงทุนในภาพรวม เนื่องจากมีความเป็นไปได้ที่การผ่านร่างงบประมาณกระตุ้นเศรษฐกิจล่าช้ากว่าที่คาดหรือถูกลดขนาดลง แม้พรรคเดโมแครตจะครองเสียงข้างมากทั้งสภาบนและล่างก็ตาม

เนื่องจากในขั้นตอนของวุฒิสภามีกลยุทธ์ที่เรียกว่า Filibuster ซึ่งนิยมใช้กันมากขึ้นเพื่อถ่วงเวลาการผ่าน ร่างกฎหมายออกไป เพื่อบีบให้พรรครัฐบาลต้องยอมเจรจาต่อรอง ที่ผ่านมาเคยมีการถ่วงเวลายาวนานที่สุดถึง 57 วัน เมื่อปี 1957

ขณะเดียวกันมีอีกช่องทางการผ่านร่างที่กำหนดระยะเวลาอย่างชัดเจน คือการผ่านร่างงบประมาณด้วย “กระบวนการประนีประนอม” (Conciliation Process) ซึ่งมีโอกาสที่ร่างงบประมาณจะลดขนาดลงบางส่วน จากข้อจำกัดของขั้นตอนที่ระบุว่าการผ่านร่างงบประมาณด้วยช่องทางนี้ต้องเป็นการ “เพิ่ม” หรือ “ลด” งบประมาณเท่านั้น ไม่สามารถแก้ไขกฎระเบียบอื่นๆ ได้ ทำให้ส่วนหนึ่งของมาตรการกระตุ้นเศรษฐกิจ เช่น การปรับขึ้นค่าแรงขั้นต่ำ ไม่สามารถใช้ช่องทางนี้ในการผ่านร่างกฎหมายได้

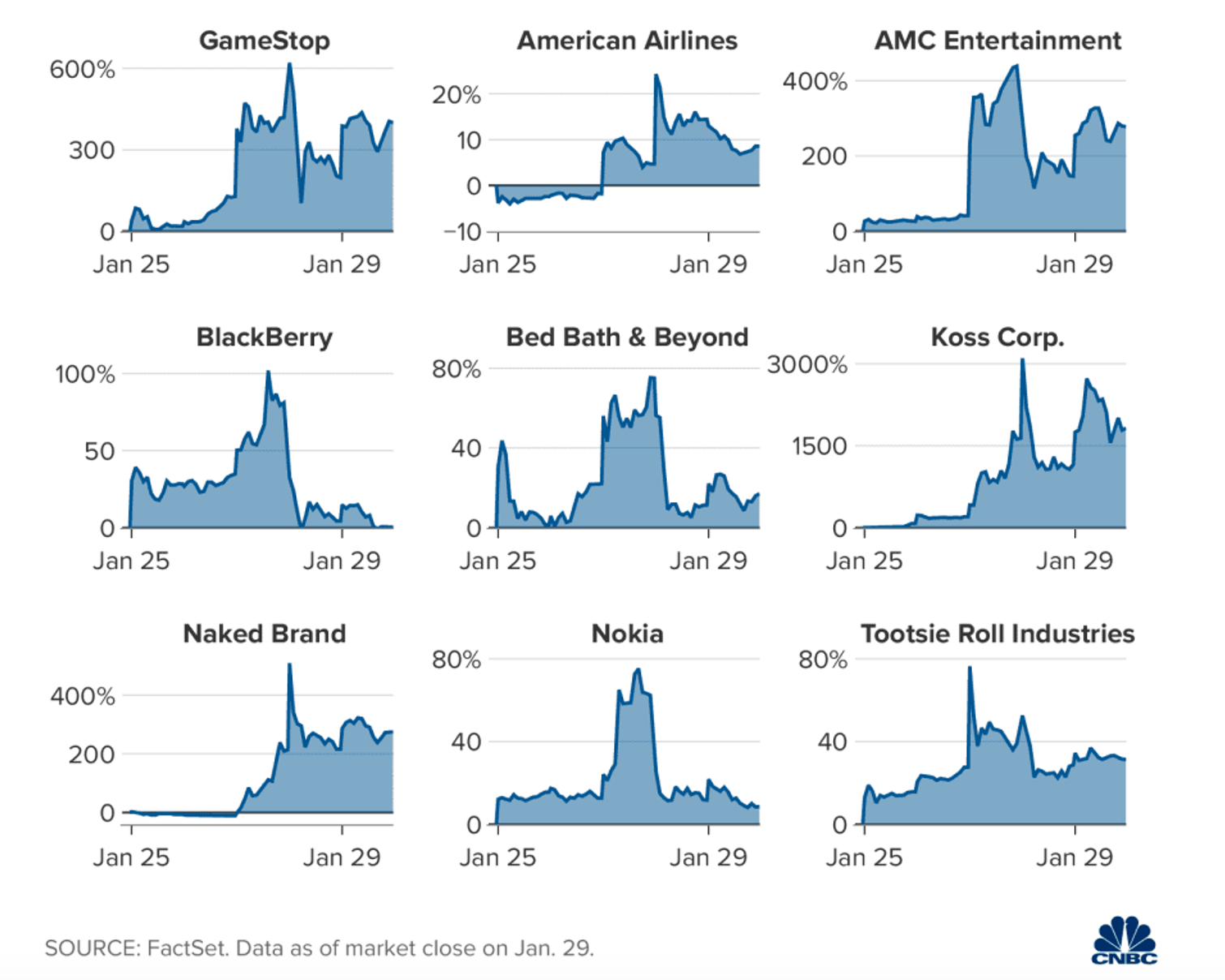

รูปที่ 18 หุ้นที่เป็นเป้าหมายในการโจมตีกรณี Short Squeeze | Source : CNBC As of 29/01/2021

ประเด็นดังในหน้าข่าวเมื่อช่วงปลายเดือนมกราคมหนีไม่พ้นการเกิด short squeeze โดยเป็นการต่อสู้กันระหว่างหมู่ชนนักลงทุนรายย่อยและกองทุนขนาดใหญ่โดยเฉพาะ Hedge Fund ซึ่งฝ่ายหลังทำการ short หุ้นไว้ในปริมาณที่สูงเมื่อเทียบกับจำนวนหุ้นที่ซื้อขายในตลาด ทำให้นักลงทุนรายย่อยแห่เข้าซื้อเพื่อกดดันให้กลุ่มกองทุนต้องปิด position short การกระทำดังกล่าวส่งผลให้ราคาหุ้นที่ถูกนักลงทุนรายย่อยแห่เข้าซื้อปรับตัวเพิ่มขึ้นอย่างมากและสร้างความผันผวนต่อราคาสินทรัพย์ สิ่งที่ต้องติดตามหลังจากนี้ คือกระแสดังกล่าวยังลุกลามไปต่อในหลายสินทรัพย์ซึ่งทำให้หน่วยงานกำกับดูแลเริ่มเข้ามาตรวจสอบและอาจมีการเพิ่มกฎเกณฑ์กำกับดูแลที่มากขึ้น ซึ่งจะส่งผลให้ในระยะสั้นหลังออกกฎเกณฑ์ตลาดต้องปรับตัวเข้าสู่จุดสมดุลใหม่

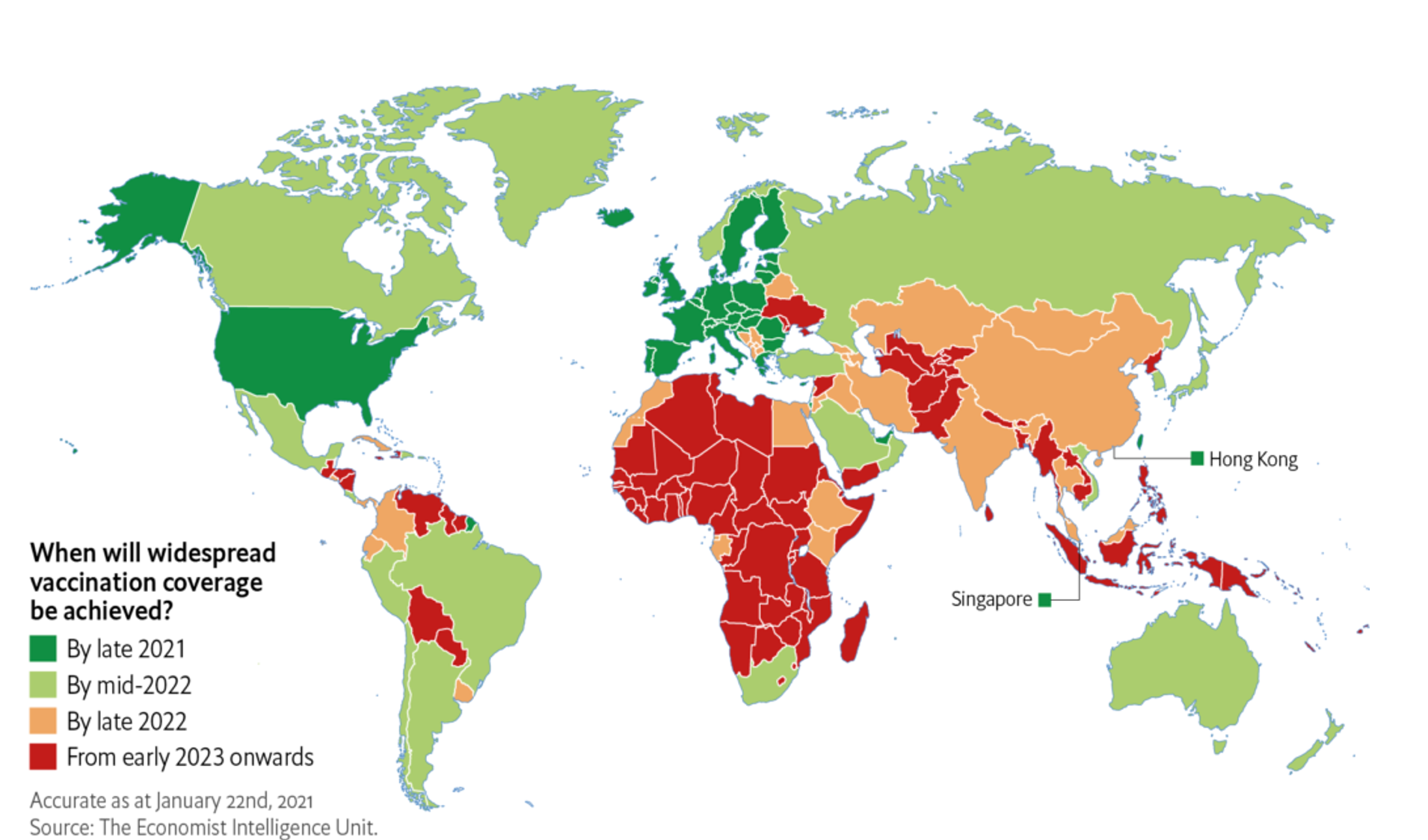

รูปที่ 19 คาดการณ์การฉีดวัคซีนแบบครอบคลุมของประเทศต่างๆ ทั่วโลก | Source : The Economist As of 01/02/2021

คาดการณ์การฉีดวัคซีนสะท้อนว่าประเทศที่มีความมั่งคั่งจะฉีดวัคซีนให้ประชาชนแล้วเสร็จภายในปี 2021 ขณะที่หลายประเทศจะสามารถฉีดให้แล้วเสร็จปลายปี 2022 ความกังวลยังคงอยู่และการเปิดประเทศอาจเกิดขึ้นอย่างไม่เต็มที่ ดังนั้นจะส่งผลให้รายได้จากการค้าและการท่องเที่ยวของหลายประเทศจะยังไม่กลับสู่ภาวะปกติ นอกจากนี้ความเสี่ยงที่ตลาดยังไม่รับรู้ คือความล่าช้าในการแจกจ่ายวัคซีน เช่นเดียวกับความกังวลจากผลข้างเคียงของวัคซีน

FINNOMENA Recommended

FINNOMENA Investment Team ยังคงแนะนำคงสัดส่วนการลงทุน เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน อย่างมั่นคงด้วยการกระจายการลงทุนในหลากหลายสินทรัพย์ อาทิ ตราสารหนี้, ทองคำ, กองทุนรวมอสังหาริมทรัพย์ และกองทุน Multi Assets อย่าง SCBWINA

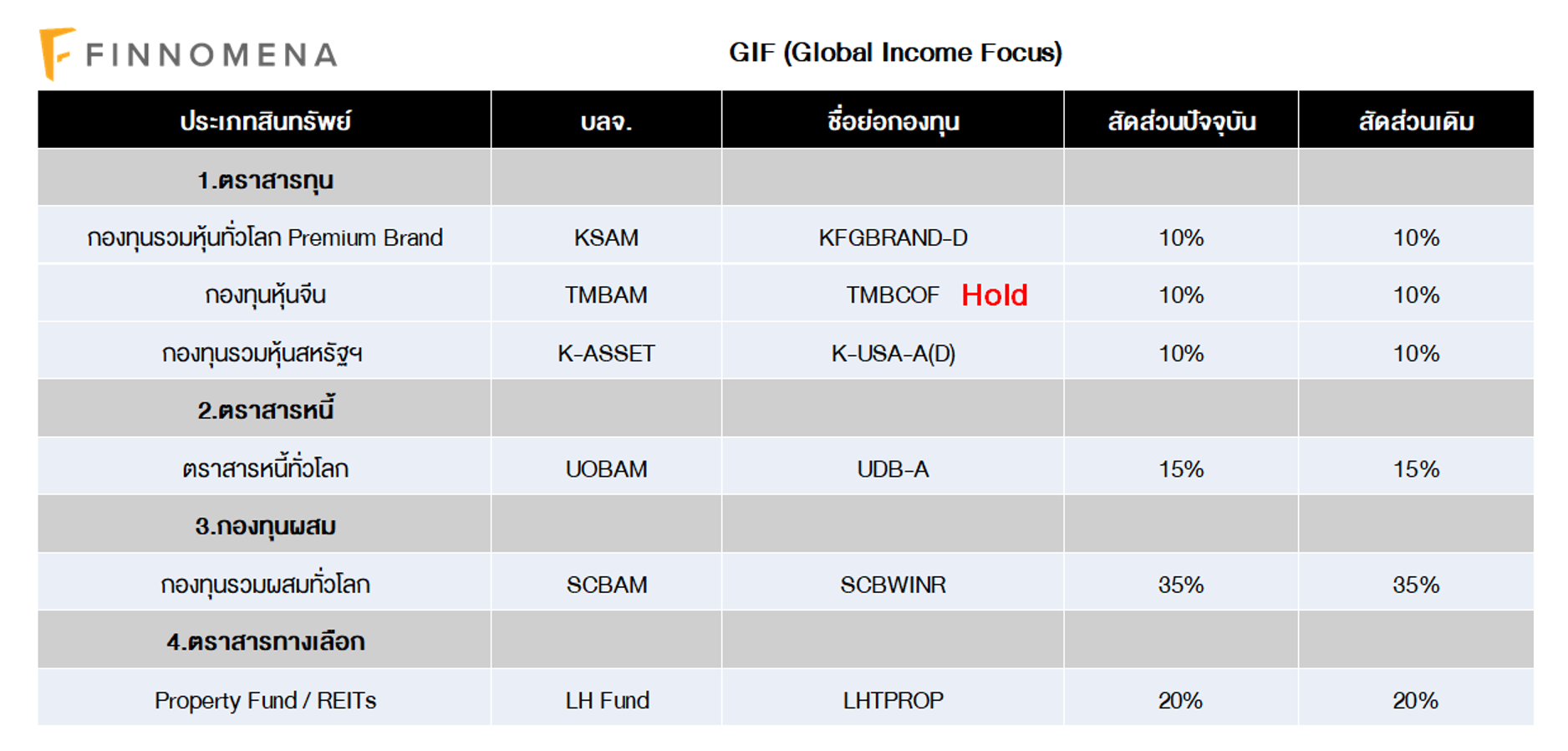

อย่างไรก็ตามเราแนะนำชะลอการลงทุนในกองทุน TMBCOF เพื่อรอพิจารณาสถานการณ์อีกครั้ง

FINNOMENA Investment Team ยังคงแนะนำคงสัดส่วนการลงทุน เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน พร้อมด้วยการกระจายการลงทุนในหลากหลายสินทรัพย์ อาทิ ตราสารหนี้, ทองคำ และ กองทุนรวมอสังหาริมทรัพย์ อย่างไรก็ตามเราแนะนำชะลอการลงทุนในกองทุน TMBCOF เพื่อรอพิจารณาสถานการณ์อีกครั้ง

FINNOMENA Investment Team ยังคงแนะนำคงสัดส่วนการลงทุน เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน พร้อมด้วยการกระจายการลงทุนในหลากหลายสินทรัพย์ อาทิ ตราสารหนี้, ทองคำ, กองทุนรวมอสังหาริมทรัพย์ และกองทุน Multi Assets อย่าง SCBWINR เพื่อรับผลตอบแทนในรูปแบบของการจ่ายกระแสเงินสดอย่างสม่ำเสมอ

อย่างไรก็ตามเราแนะนำชะลอการลงทุนในกองทุน TMBCOF เพื่อรอพิจารณาสถานการณ์อีกครั้ง

FINNOMENA Investment Team ยังคงแนะนำคงสัดส่วนการลงทุน เพื่อรับโอกาสสร้างผลตอบแทนด้วยกลุ่มหุ้นผู้นำอย่างสหรัฐฯ และจีน พร้อมด้วยการกระจายการลงทุนในยสินทรัพย์ปลอดภัยอย่าง ทองคำ เพื่อควบคุมความผันผวนของพอร์ตการลงทุนโดยรวม

FINNOMENA Investment Team

—————————-

เปิดบัญชีซื้อกองทุนรวมกับ FINNOMENA ผ่านทางออนไลน์ เปิดไว เปิดง่าย ไม่ต้องใช้เอกสารให้ยุ่งยาก หมดปัญหาการเปิดบัญชีหลาย บลจ. ปรับเปลี่ยนกองทุนได้ทันท่วงที ทุกสถานการณ์การลงทุน เปิดครั้งเดียวซื้อ-ขายได้ 19 บลจ. ดาวน์โหลดแอปพลิเคชันเพื่อเริ่มเปิดบัญชีได้เลย !!

ดาวน์โหลดแอปพลิเคชัน FINNOMENA เพื่อเริ่มต้นเปิดบัญชี

Google Play Store: https://link.finnomena.com/android-download

App Store: https://link.finnomena.com/ios-download

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”