เริ่มต้นปี 2020 กันด้วยความผันผวนของตลาดการเงินทั่วโลก เนื่องจากความไม่แน่นอนของการเมืองระหว่างประเทศ หลักๆ คือ ความตึงเครียดระหว่างสหรัฐฯ กับอิหร่าน ตามมาด้วยการลงนามในสัญญาการค้าเฟส 1 ก่อนตลาดจะมาเริ่มปรับฐานรุนแรงจากสถานการณ์การแพร่กระจายของเชื้อไวรัสโคโรน่า ก็ทำให้เดือนม.ค. ที่ผ่านมา นักลงทุนเริ่มกลับมาคิดถึงความเสี่ยงและกลับสู่โหมดระมัดระวังมากขึ้น

ในส่วนกรณีการแพร่ระบาดของเชื้อไวรัสโคโรน่านั้น ทาง FINNOMENA Investment Team ได้ทำการศึกษาและเปรียบเทียบกรณีดังกล่าวกับกรณีการแพร่ระบาดของเชื้อไวรัส SARS เมื่อปี 2002-2003 พบว่า ในช่วงที่มีข่าวการแพร่ระบาดตลาดหุ้นจะปรับตัวลง ส่วนสินทรัพย์ปลอดภัยจะปรับตัวขึ้นสวนทาง และเมื่อหน่วยงานที่เกี่ยวข้องสามารถจำกัดการแพร่ระบาดได้แล้ว ตลาดการเงินจะกลับมาเปิดรับความเสี่ยง และปรับตัวขึ้นได้อีกครั้งตามตัวเลขเศรษฐกิจที่กระเตื้องขึ้นหลังจากนั้นมา ซึ่งการแพร่ระบาดของโรคระบาดในอดีตที่ผ่านมา โดยเฉลี่ยแล้วเมื่อผ่านมา 3 เดือนหลังจากพบการแพร่ระบาด ตลาดหุ้นจะสามารถกลับมาเป็นบวกได้เฉลี่ย 2.16%

ดังนั้น FINNOMENA Investment Team แนะนำให้นักลงทุนลองย้อนกลับมาดูตัวเลขทางเศรษฐกิจเพื่อวิเคราะห์ปัจจัยพื้นฐานในภาพรวมเสียก่อน ซึ่งจะพบว่า ตัวเลขเศรษฐกิจดังกล่าวมีแนวโน้มปรับตัวได้ดีมากขึ้นทั่วโลก โดยเฉพาะอย่างยิ่งดัชนียืนยันทางเศรษฐกิจที่สำคัญ อาทิเช่น ตัวเลข GDP, ภาคการค้า และภาคอุตสาหกรรมที่เริ่มฟื้นตัว สะท้อนภาพรวมภาวะการค้าโลกที่ฟื้นตัวอีกครั้ง หลังการเจรจาการค้ามีความชัดเจนและคืบหน้าอย่างมากนับตั้งแต่ปลายปี 2019 ที่ผ่านมา

รูปที่ 1 แนวโน้มข้อมูลทางเศรษฐกิจทั้ง Hard data และ Soft data ของประเทศเศรษฐกิจที่สำคัญทั่วโลก I Source : Bloomberg as of 3/2/2020

อย่างไรก็ตาม ตัวเลขเศรษฐกิจที่เกิดจากมุมมองของตลาดหรือ Soft Data อย่าง Purchasing Manager Index (PMI) ทั้งในส่วนของภาคอุตสาหกรรมและบริการ ยังคงถูกกดดันด้วยผลกระทบที่เกิดขึ้นในช่วงเดือนมกราคมที่ผ่านมาทั้งกรณีอิหร่าน-สหรัฐฯ และกรณีไวรัสโคโรนา ซึ่งทางทีม FINNOMENA Investment Team ยังคงเฝ้าติดตามสถานการณ์เพื่อประเมินผลกระทบต่อปัจจัยพื้นฐานทางเศรษฐกิจในอนาคต รวมไปถึงค้นหาโอกาสที่อาจเกิดขึ้นจากเหตุการณ์ชั่วคราว เพื่อจัดสัดส่วนการลงทุนของพอร์ตการลงทุน

ดังนั้นในช่วงเวลานี้ที่สถานการณ์ยังไม่มีความชัดเจน FINNOMENA Investment Team ยังคงแนะนำกระจายการลงทุน เพื่อกระจายความเสี่ยงและลดความผันผวนของพอร์ตการลงทุนโดยรวม

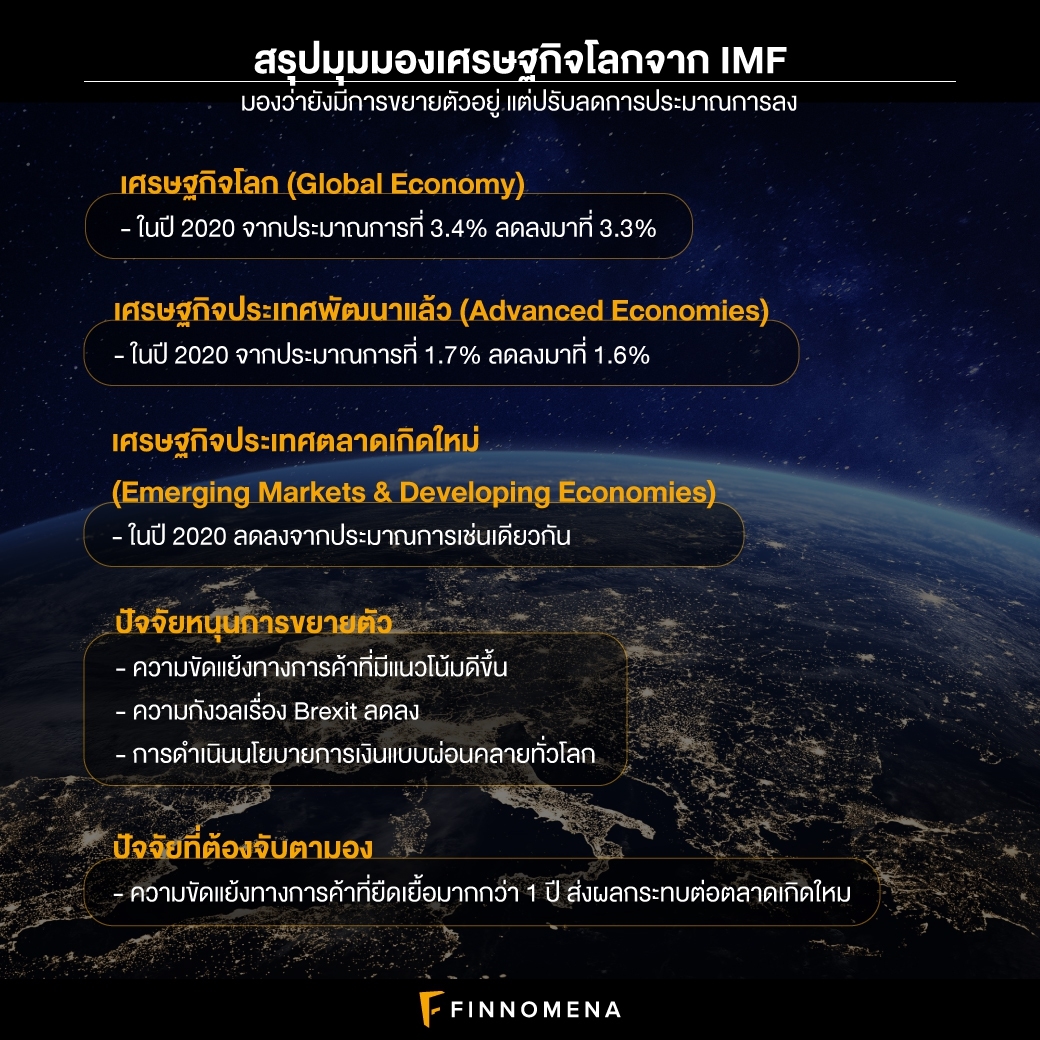

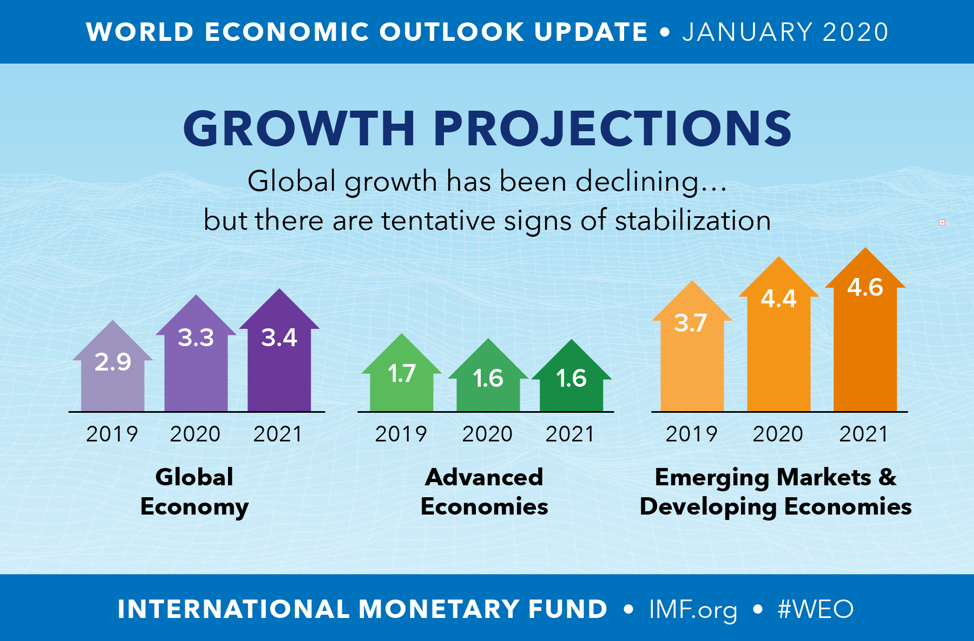

IMF มองเศรษฐกิจปี 2020 มีเสถียรภาพชั่วคราว พร้อมลดคาดการณ์ GDP

รูปที่ 2 ประมาณการการขยายตัวของเศรษฐกิจโลก, ประเทศพัฒนาแล้ว และประเทศตลาดเกิดใหม่ ของ IMF I Source : IMF World Economic Outlook, January 2020 as of 29/1/2020

IMF เปิดเผยมุมมองเศรษฐกิจโลกประจำเดือนมกราคม 2020 โดยปรับลดประมาณการการขยายตัวของเศรษฐกิจโลก (Global Economy) ปี 2020 ลงจากขยายตัว 3.4% ซึ่งเป็นประมาณการเมื่อเดือนตุลาคม ปีที่ผ่านมา ลงสู่ระดับ 3.3% ในส่วนเศรษฐกิจประเทศพัฒนาแล้ว (Advanced Economies) ปี 2020 ปรับลดลงจาก 1.7% มาที่ 1.6% เช่นเดียวกับเศรษฐกิจประเทศตลาดเกิดใหม่ (Emerging Markets & Developing Economies)

โดย IMF ให้เหตุผลว่า ประเด็นการค้าเริ่มมีแนวโน้มดีขึ้น รวมไปถึงความกังวลต่อการทำ Brexit ที่ลดลง รวมไปถึงการดำเนินนโยบายการเงินแบบผ่อนคลายทั่วโลกนับตั้งแต่ไตรมาสที่ 3 ของปีที่แล้ว สร้างเสถียรภาพทางการเงิน และเป็นอีกปัจจัยที่ช่วยหนุนการขยายตัวของเศรษฐกิจทั่วโลก แต่ถึงกระนั้น ผลกระทบของประเด็นการค้าที่ยืดเยื้อมากกว่า 1 ปี ส่งผลกระทบต่อปัจจัยที่หนุนการขยายตัวทางเศรษฐกิจของประเทศตลาดเกิดใหม่ เป็นผลให้ภาพรวมเศรษฐกิจโลกยังไม่กลับมาขยายตัวได้อย่างชัดเจน จึงปรับลดประมาณการลงเพื่อสะท้อนความเสี่ยงที่ยังเหลืออยู่

FINNOMENA Investment Team มองว่าแม้จะมีปัจจัยที่กดดันการขยายตัวทางเศรษฐกิจ แต่นักลงทุนในตลาดรับรู้ไปในระดับหนึ่งแล้ว ส่วนปัจจัยที่หนุนการขยายตัวซึ่งกลับมีแนวโน้มที่ดีขึ้นเมื่อเทียบกับปีก่อน อาจเป็นปัจจัยที่ช่วยหนุนตลาดหุ้นทั่วโลกในปีนี้ได้เช่นเดียวกัน

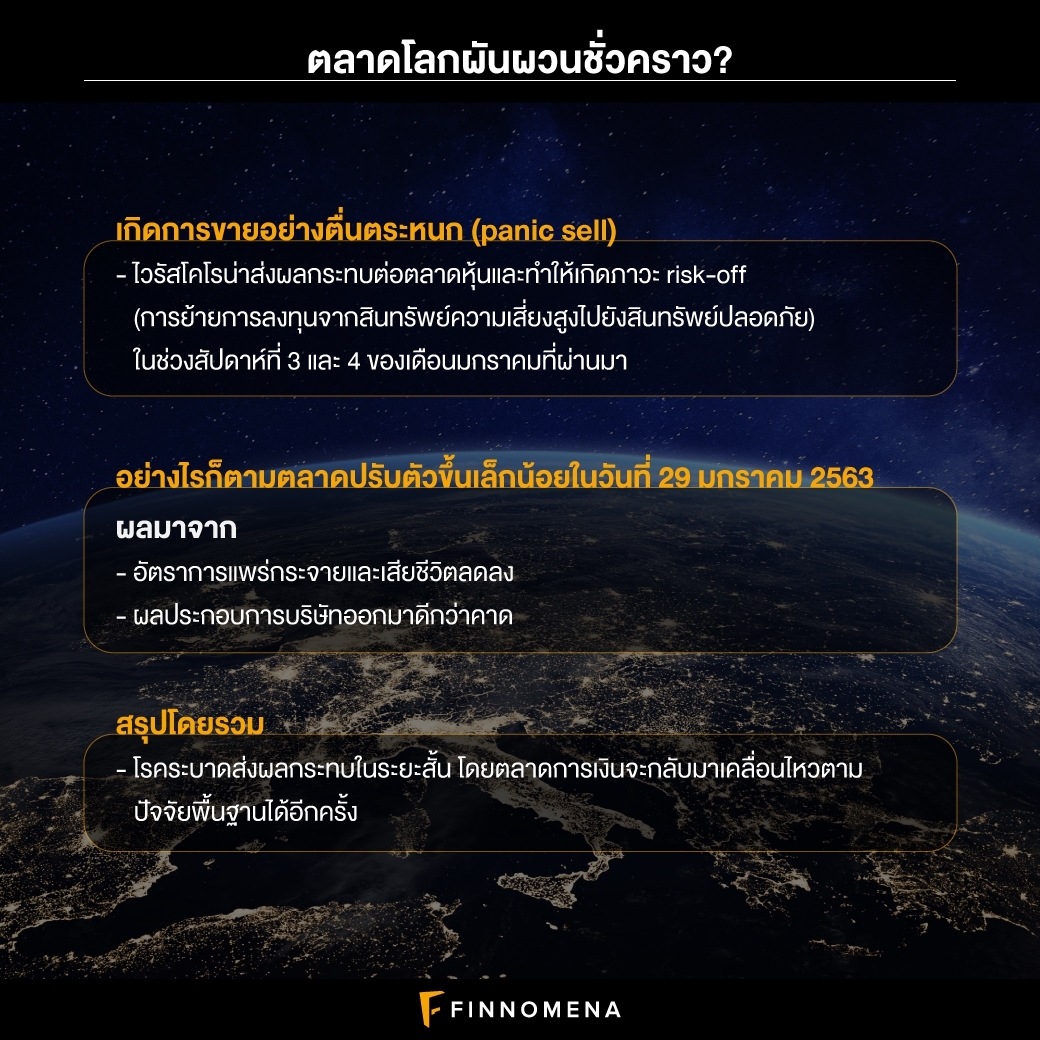

ตลาดโลกผันผวนรับปีใหม่ หลังเผชิญความเสี่ยง (ชั่วคราว?)

รูปที่ 3 แนวโน้มดัชนี MSCI World เปรียบเทียบกับช่วงวิกฤตเศรษฐกิจ และช่วงที่มีการระบาดของเชื้อโรค I Source : Bloomberg as of 29/1/2020

สถานการณ์เชื้อไวรัสโคโรน่าซึ่งมีอัตราการแพร่กระจายที่ระดับ 1:14 คน และอัตราการเสียชีวิตที่ประมาณ 3% ในช่วงสัปดาห์ที่ 3 และ 4 ของเดือนมกราคมที่ผ่านมา ส่งผลให้ตลาดหุ้นเข้าสู่ภาวะ Risk-off อีกครั้ง อย่างไรก็ตาม ความพยายามจำกัดการแพร่กระจายเริ่มเห็นผล ทำให้อัตราการแพร่กระจายและการเสียชีวิตลดลงสู่ระดับ 1:2.5 คน และ 2.17% ในวันที่ 29 มกราคม ที่ผ่านมา พร้อมด้วยข้อมูลทางเศรษฐกิจ และการประกาศผลประกอบการที่ออกมาดีกว่าคาดการณ์ทำให้ตลาดปรับตัวขึ้นเล็กน้อย

สอดคล้องกับข้อมูลในอดีตนับตั้งแต่ปี 1970 พบว่าแม้จะมีโรคระบาดเกิดขึ้น และทำให้เกิด Panic Sell ในระยะสั้น อย่างไรก็ตาม ตลาดการเงินจะกลับมาเคลื่อนไหวตามปัจจัยพื้นฐานได้เสมอในเวลาหลังจากนั้นไม่นาน

ความกังวลต่อการแพร่ระบาดของไวรัสสามารถแบ่งได้เป็น 2 ประเภท คือ 1. ผลกระทบที่เกิดขึ้นจริง และ 2. การคาดการณ์ต่อเหตุการณ์ ซึ่งสะท้อนผ่านราคาสินทรัพย์ในตลาด ณ ปัจจุบัน ทาง FINNOMENA Investment Team ให้ความสนใจต่อผลกระทบที่เกิดขึ้นจริง โดยหากสถานการณ์มีความชัดเจน ราคาสินทรัพย์ในตลาดจะขึ้นอยู่กับปัจจัยพื้นฐาน

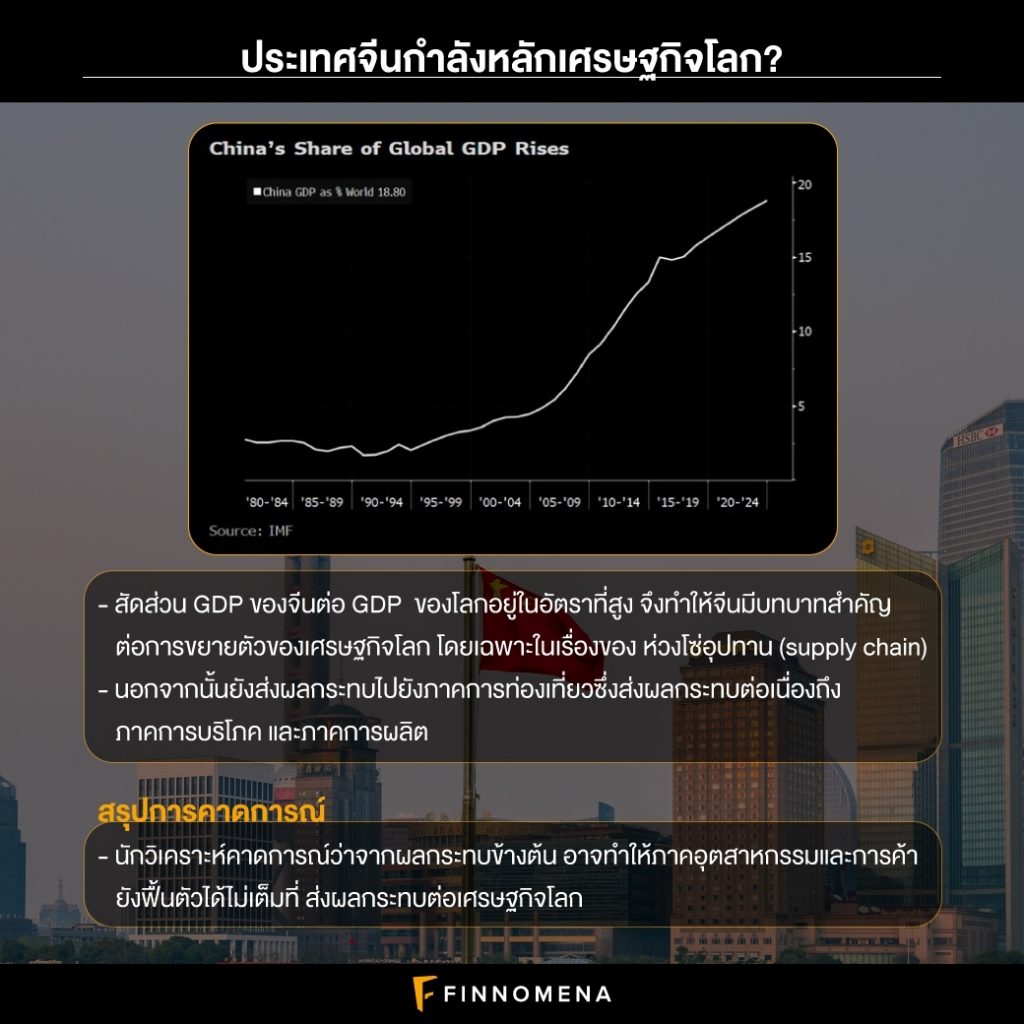

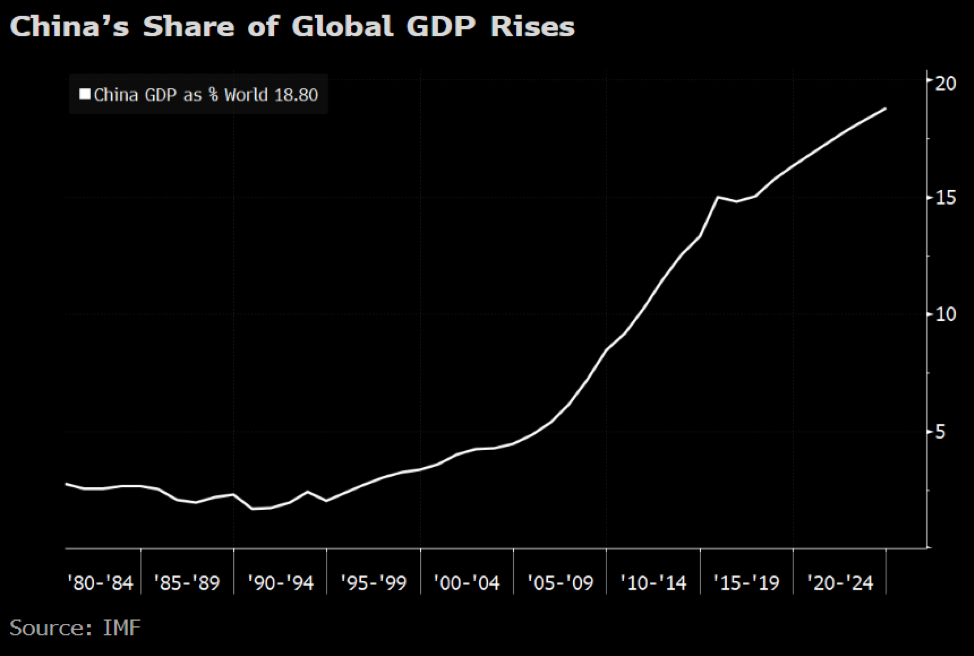

รูปที่ 4 สัดส่วน GDP ประเทศจีนต่อ GDP ของโลก I Source : Bloomberg.com as of 2/2/2020

ซึ่งนักลงทุนคาดว่าการขยายตัวของเศรษฐกิจโลกจะชะลอตัวลง เนื่องจากประเทศจีนก้าวขึ้นมามีบทบาทสำคัญต่อการขยายตัวของเศรษฐกิจโลก นอกจากนี้ประเทศจีนยังเป็นประเทศสำคัญใน Supply Chain ของอุตสาหกรรมหลักของโลก ดังนั้นย่อมต้องมีอิทธิพลต่ออุปสงค์และราคาน้ำมันดิบโลกเช่นเดียวกัน

ในปี 2018 ประเทศจีนนำเข้าน้ำมันดิบมากกว่าประเทศอื่นทั่วโลก โดยการนำเข้าคิดเป็น 2 ใน 3 ของความต้องการน้ำมันดิบทั่วโลก แต่หลังจากการปิดประเทศเพื่อกำจัดไวรัสโคโรน่า มีการคาดการณ์ว่าความต้องการจะลดลงเป็นอย่างมากในไตรมาสที่ 1 ของปี 2020 ซึ่งมีผลทำให้ราคาน้ำมันดิบปรับตัวลงอย่างมากในปัจจุบัน

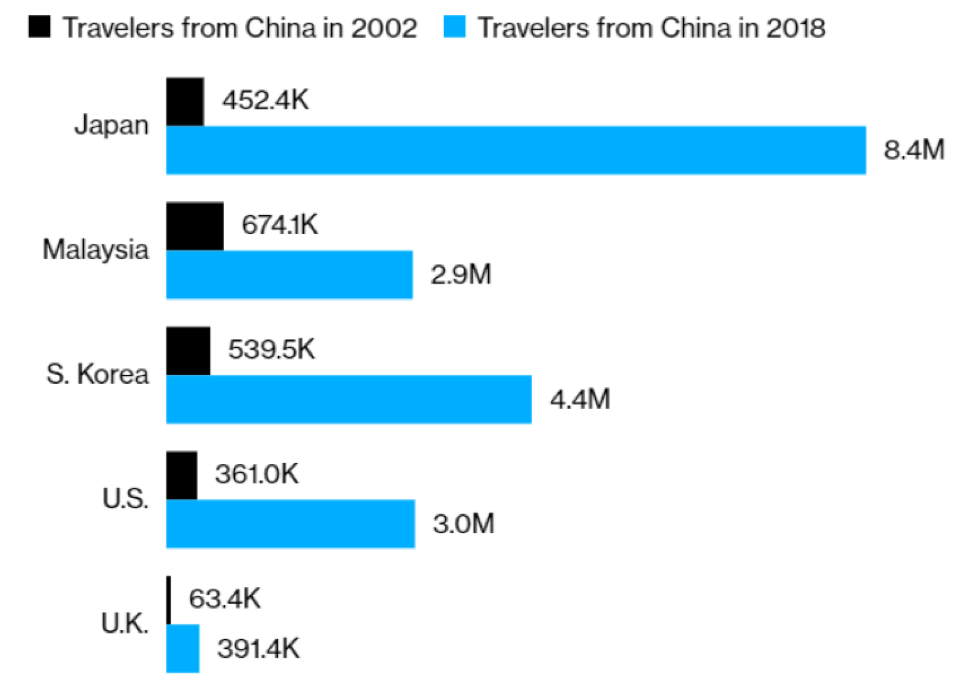

รูปที่ 5 เปรียบเทียบจำนวนนักท่องเที่ยวจีนในปี 2002 และปี 2018 I Source : Bloomberg.com as of 5/2/2020

ดังนั้นจากความกังวลทำให้ภาคท่องเที่ยวทั่วโลกชะลอตัวเนื่องจากผลกระทบจากจำนวนนักท่องเที่ยวจีนที่จะลดลงในช่วงที่มีการจำกัดเที่ยวบิน เพื่อระงับการแพร่กระจายของไวรัสโคโรน่า ซึ่งจากตัวเลขจำนวนนักท่องเที่ยวจีนในอดีตเมื่อปี 2002 เปรียบเทียบกับปี 2018 จะพบว่านักท่องเที่ยวจีนมีจำนวนเพิ่มขึ้นอย่างชัดเจน

รูปที่ 6 คาดการณ์ผลกระทบของ GDP ประเทศจีนที่ลดลงต่อประเทศอื่น I Source : Bloomberg.com as of 2/2/2020

ประกอบกับความไม่แน่นอนของสถานการณ์ส่งผลให้ผู้ประกอบการชะลอคำสั่งซื้อและผลิต นักวิเคราะห์จึงคาดว่าภาคบริการที่เป็นปัจจัยหนุนเศรษฐกิจมาตลอดปี 2019 จะได้รับผลกระทบจากเหตุการณ์ดังกล่าว ในขณะที่ภาคอุตสาหกรรมและการค้ายังไม่ฟื้นตัวอย่างเต็มที่จะได้รับผลกระทบเพิ่มเติมจากเหตุการณ์ดังกล่าวด้วย

การแพร่ระบาดของไวรัส ดันตลาดการเงินเข้าภาวะ Risk-off

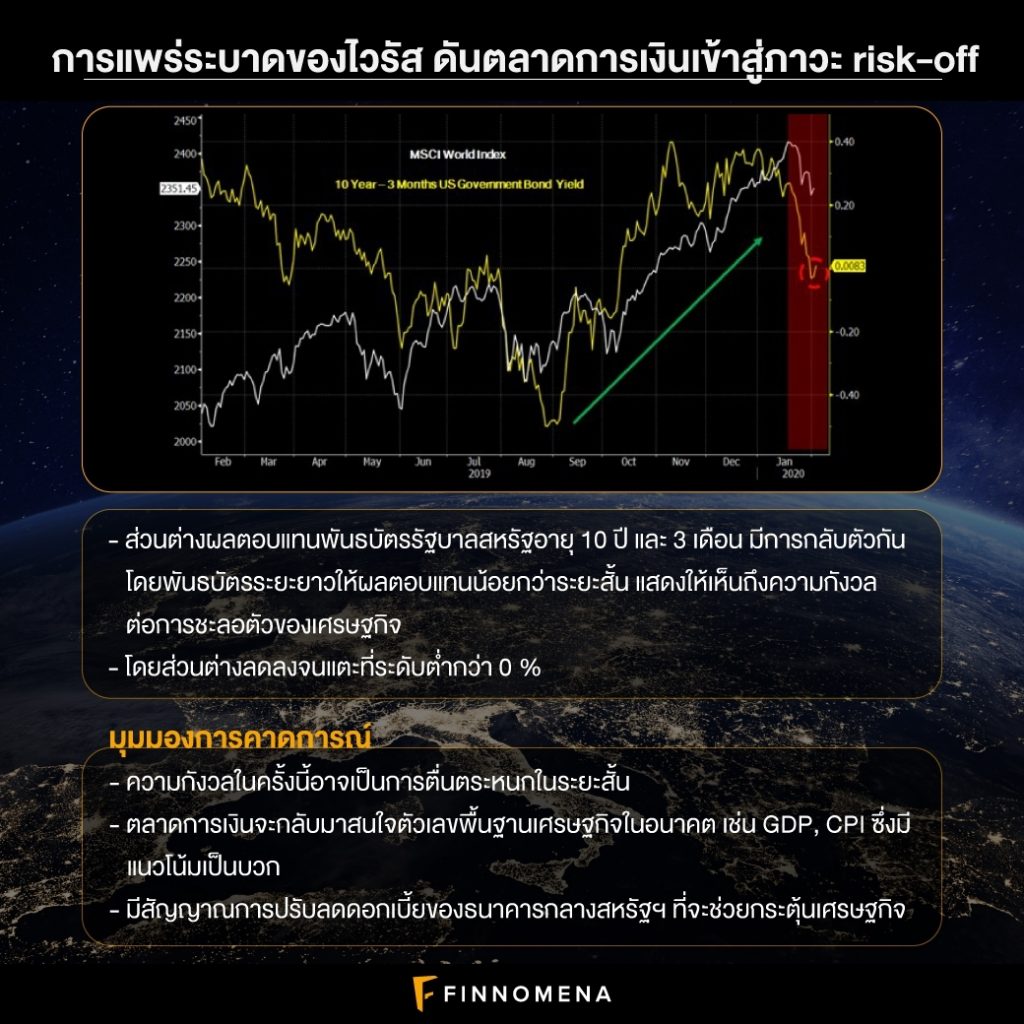

รูปที่ 7 ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี และ 3 เดือน และดัชนี MSCI World I Source : Bloomberg as of 04/02/2020

ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี และ 3 เดือน ลดลงอย่างต่อเนื่องนับตั้งแต่มีการยืนยันการแพร่จากคนสู่คน เมื่อวันที่ 13 มกราคมที่ผ่านมา จนแตะระดับต่ำกว่า 0% อีกครั้ง สะท้อนความกังวลการชะลอตัวของเศรษฐกิจโลกเนื่องจากการแพร่ระบาดของไวรัส จนตลาดการเงินเข้าสู่ภาวะ Risk-off

FINNOMENA Investment Team มีมุมมองว่ากรณีดังกล่าวเกิดขึ้นจากความกังวลในระดับ Panic อย่างไรก็ตาม ตลาดการเงินจะหันกลับมาสนใจตัวเลขพื้นฐานทางเศรษฐกิจที่ยังมีแนวโน้มในเชิงบวก ซึ่งเริ่มมีสัญญาณพร้อมปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจจากธนาคารกลางสหรัฐฯ หากการแพร่ระบาดของเชื้อไวรัสส่งผลกระทบต่อสภาพเศรษฐกิจ

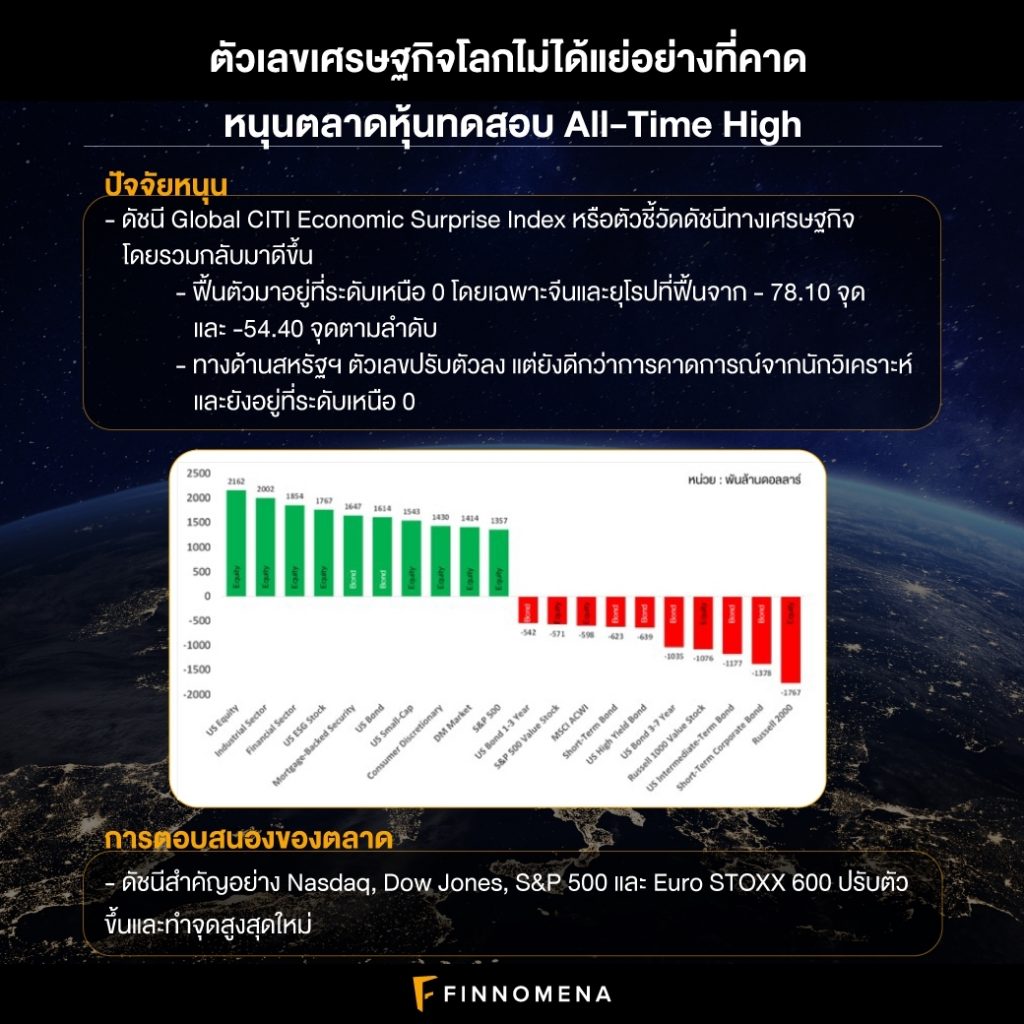

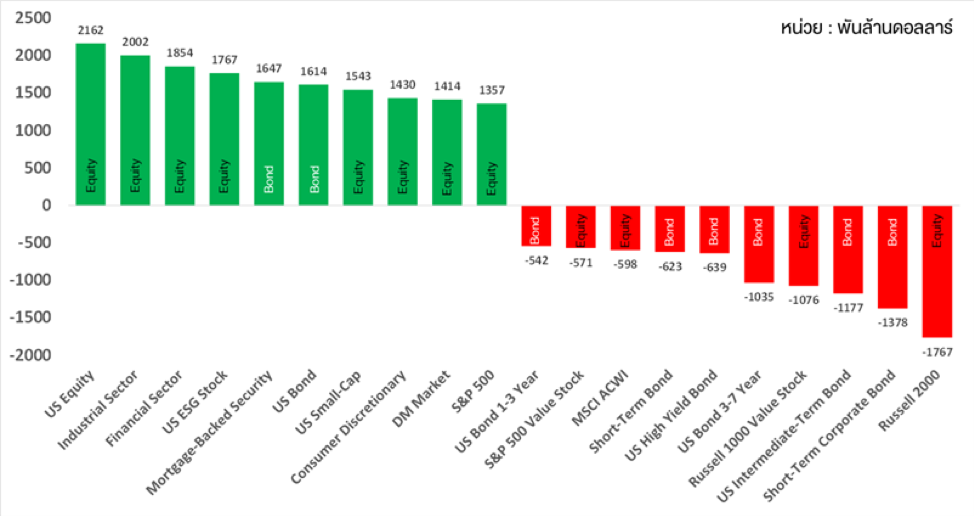

ตัวเลขเศรษฐกิจโลกไม่ได้แย่อย่างที่คาด หนุนตลาดหุ้นทดสอบ All-Time High

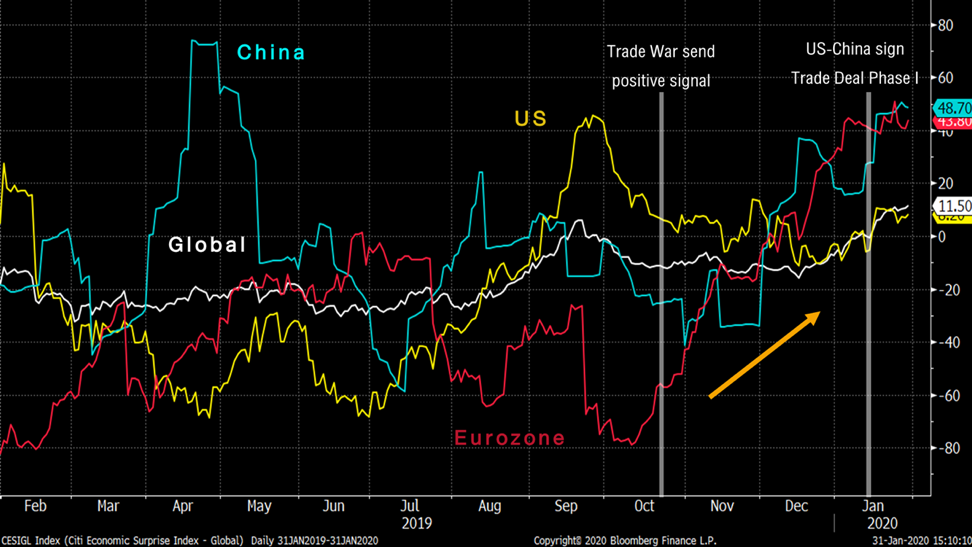

รูปที่ 8 CITI Economic Surprise Index ของโลก, จีน, สหรัฐฯ และยุโรป I Source : Bloomberg as of 31/1/2020

ขณะที่ตัวเลขทางเศรษฐกิจของทั่วโลกเริ่มประกาศออกมาดีกว่าคาดการณ์ของนักวิเคราะห์ได้อีกครั้ง ซึ่งสะท้อนผ่านทางดัชนี Global CITI Economic Surprise Index ที่กลับมายืนเหนือระดับ 0 จุด โดยเฉพาะอย่างยิ่งประเทศจีนและสหภาพยุโรป ที่ฟื้นตัวจาก -78.10 จุด และ -54.40 จุด ตามลำดับ

ด้านสหรัฐฯ ที่แม้จะปรับตัวลงมาจากจุดสูงสุดที่ 45.70 จุด สู่ระดับที่ 4.80 จุด แต่ยังคงอยู่เหนือระดับ 0 จุด สะท้อนตัวเลขที่ดีกว่าคาดการณ์จากนักวิเคราะห์ ทำให้ดัชนีที่สำคัญอย่าง Nasdaq, Dow Jones, S&P 500 และ Euro STOXX 600 ปรับตัวขึ้นทำและทดสอบจุดสูงสุดใหม่ได้ต่อเนื่อง

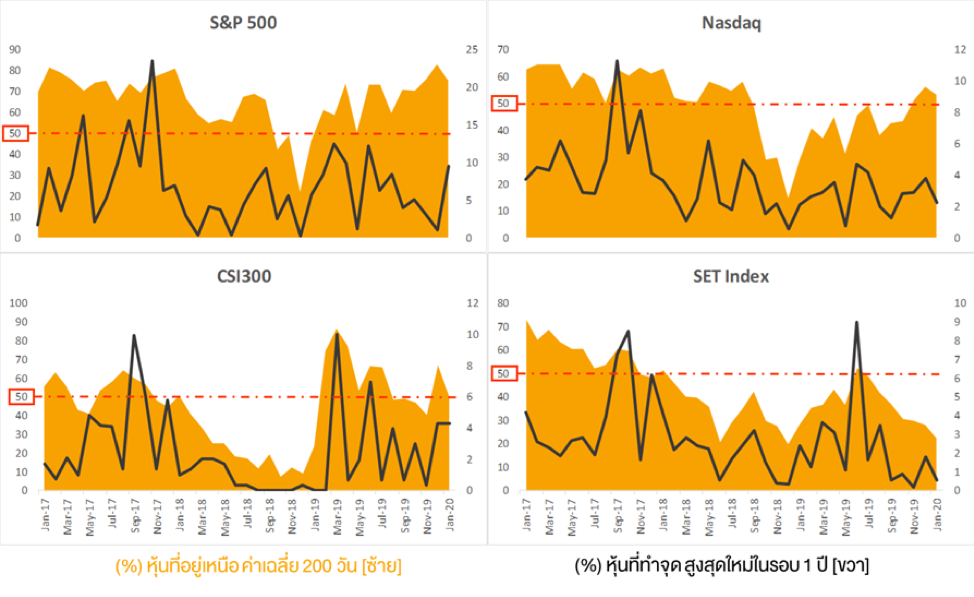

รูปที่ 9 สัดส่วนหุ้นที่ราคาเคลื่อนไหวเหนือเส้นค่าเฉลี่ย 200 วัน และหุ้นที่ราคาทำจุดสูงสุดใหม่ในรอบ 1 ปี I Source : Bloomberg as of 29/1/2020

ซึ่งการทำและทดสอบจุดสูงสุดใหม่ครั้งนี้ FINNOMENA Investment Team มีมุมมองว่า เป็นการปรับตัวขึ้นอย่างแข็งแกร่ง ด้วยจำนวนหลักทรัพย์ที่มีราคาอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน (Moving Average) และจำนวนหลักทรัพย์ที่ทำจุดสูงสุดใหม่ในรอบ 1 ปี มีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในตลาดหุ้นสหรัฐฯ สะท้อนการเป็นตลาดหุ้นที่นำตลาดหุ้นทั่วโลกได้เป็นอย่างดี ขณะที่ตลาดหุ้นจีนนั้นมีการปรับเพิ่มขึ้นในช่วงปลายปีที่ผ่านมา หลังจากการเจรจาการค้าบรรลุข้อตกลงเฟส 1 สะท้อนภาวะการเป็นตลาดหุ้นของจีน

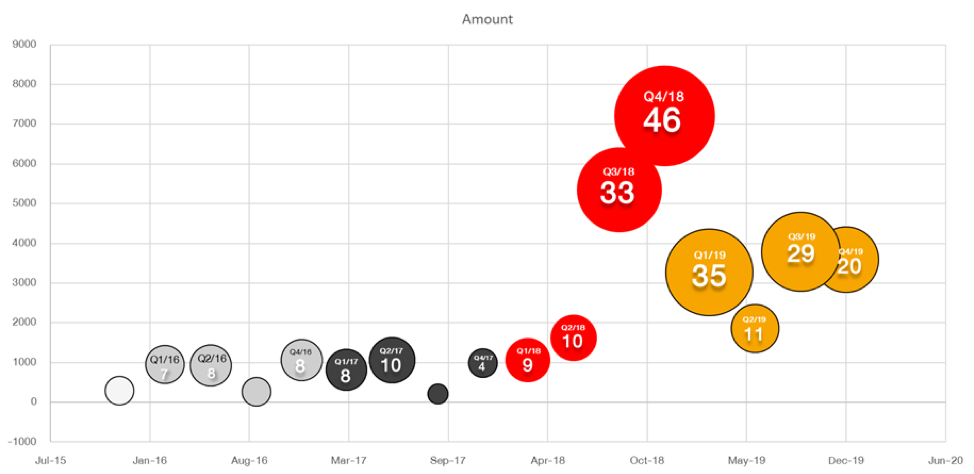

รูปที่ 10 ETF net flows (Bn$) I Source : ETF.com as of 27/1/2020

สอดคล้องกับเม็ดเงินลงทุนใน ETF ทั่วโลกนับตั้งแต่ต้นปี 2020 ที่ยังคงมี Fund Flow สุทธิเข้าลงทุนในกองทุน ETF หุ้น มากถึง 8 จาก 10 อันดับแรก คิดเป็นเม็ดเงินรวม 13,530 ล้านดอลลาร์ ขณะที่แรงเทขายเกิดขึ้นเพียง 4,011 ล้านดอลลาร์ ทำให้โดยสุทธิแล้ว มีเม็ดเงินเข้าลงทุนในกองทุน ETF หุ้นกว่า 9,519 ล้านดอลลาร์ คิดเป็น 15.78% ของปริมาณ Fund Flow ที่เข้าซื้อกองทุน ETF หุ้นทั้งปี 2019

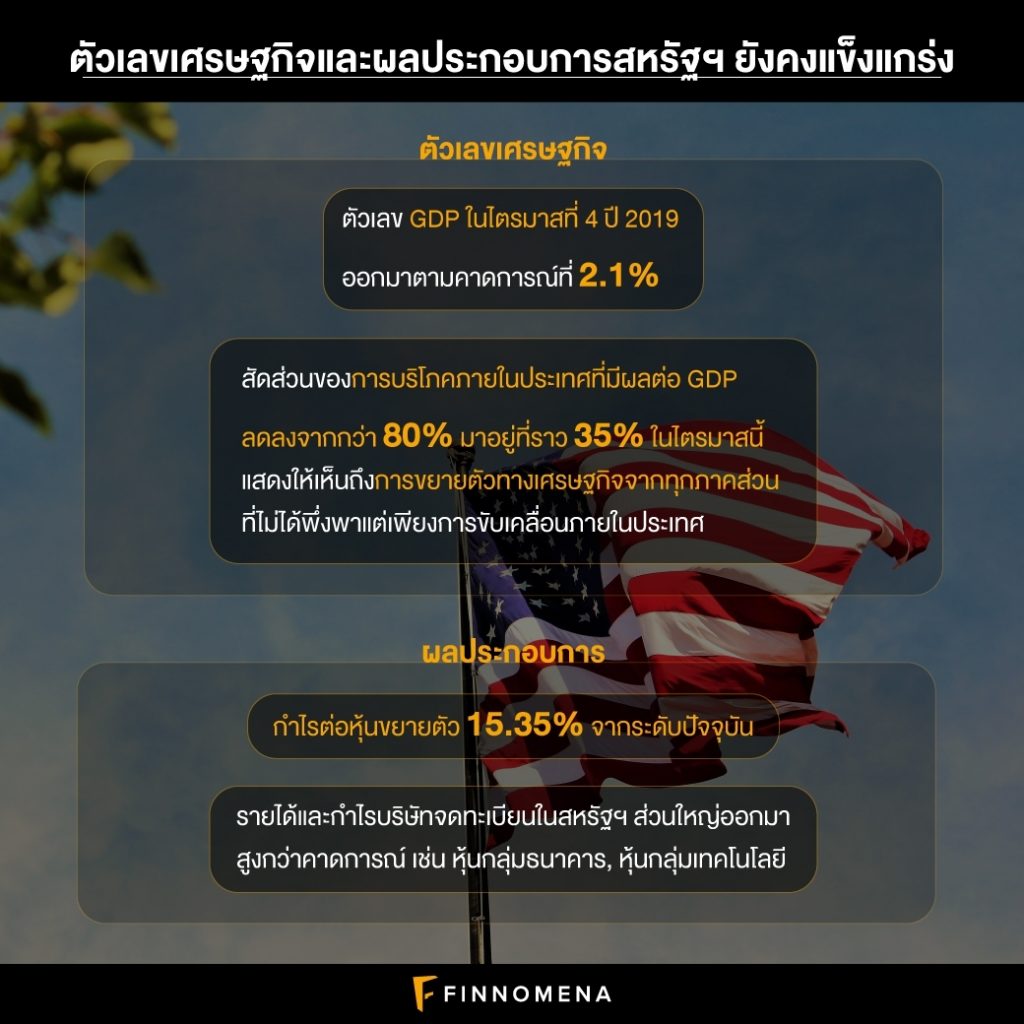

ตัวเลขเศรษฐกิจและผลประกอบการสหรัฐฯ ยังคงแข็งแกร่ง

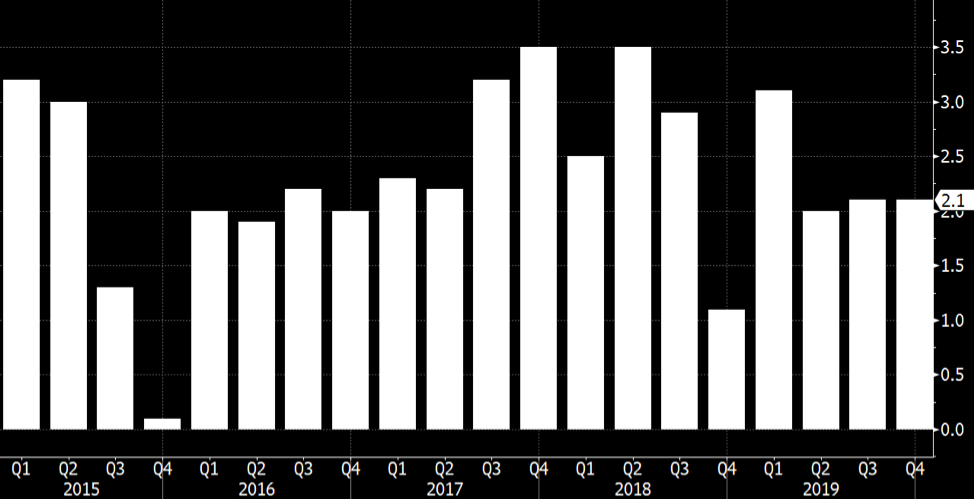

รูปที่ 11 อัตราการขยายตัวของเศรษฐกิจ (GDP) สหรัฐฯ (CQoQ%) I Source : Bloomberg as of 31/1/2020

ช่วงปลายเดือนที่ผ่านมา สหรัฐฯ เปิดตัวเลข GDP ไตรมาสที่ 4 ของปี 2019 (เบื้องต้น) ออกมาที่ 2.1% เป็นไปตามคาดการณ์ โดย

- ภาคการบริโภคภายใน (Personal consumption expenditures) ขยายตัว 1.2% ลดลงจากไตรมาสก่อนซึ่งอยู่ที่ 2.12%

- ด้านการส่งออกและนำเข้า (Net exports of goods and services) กลับมาขยายตัว 1.48% จากหดตัว 0.14% เมื่อไตรมาสก่อน

- การลงทุนในสินทรัพย์ถาวร (Fixed investment) กลับมาขยายตัวอีกครั้งที่ 0.01% หนุนด้วยการลงทุนจากภาคอสังหาฯ

- การบริโภคและการลงทุนของภาครัฐ (Government consumption expenditures and gross investment) ยังขยายตัวที่ 0.47% เพิ่มขึ้นจากไตรมาสก่อนเล็กน้อย

จากตัวเลข GDP ที่เปิดเผยออกมา พบว่าการขยายตัวของ GDP ไม่ได้พึ่งพาเพียงการบริโภคภายใน โดยสัดส่วนของภาคบริโภคภายในต่อการขยายตัวของ GDP ลดลงจากกว่า 80% มาที่ประมาณ 35% ในไตรมาสนี้ อีกทั้งได้รับปัจจัยหนุนจากการค้า การลงทุนทั้งจากภาคเอกชนและรัฐ ซึ่งแสดงถึงการขยายตัวทางเศรษฐกิจอย่างทั่วถึงทุกภาคส่วน

รูปที่ 12 ดัชนี S&P 500 และคาดการณ์ตัวเลข EPS ของดัชนี S&P 500 ในปี 2020 I Source : Bloomberg as of 29/1/2020

ในขณะเดียวกันดัชนี S&P 500 ปรับตัวขึ้นทำจุดสูงสุดใหม่ นักวิเคราะห์คาดการณ์ตัวเลขกำไรต่อหุ้น (EPS) ปี 2020 ที่ 174.25 ดอลลาร์ต่อหุ้น หรือขยายตัว 15.35% จากระดับปัจจุบัน

ด้านผลประกอบการไตรมาสที่ 4 ของบริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ โดยส่วนใหญ่เปิดเผยรายได้และกำไรออกมาสูงกว่าคาดการณ์ เริ่มจากกลุ่มธนาคาร เช่น JPMorgan, Citigroup, Bank of America โดยได้รับอานิสงส์จากตลาดการเงินที่กลับมาคึกคัก รวมไปถึงธุรกิจ Wealth Management ในส่วน Goldman Sachs และ Wells Fargo&Co ยังอยู่ในระหว่างการจ่ายค่าปรับคดีความและปรับโครงสร้าง ส่งผลให้รายได้และกำไรต่ำกว่าคาดการณ์

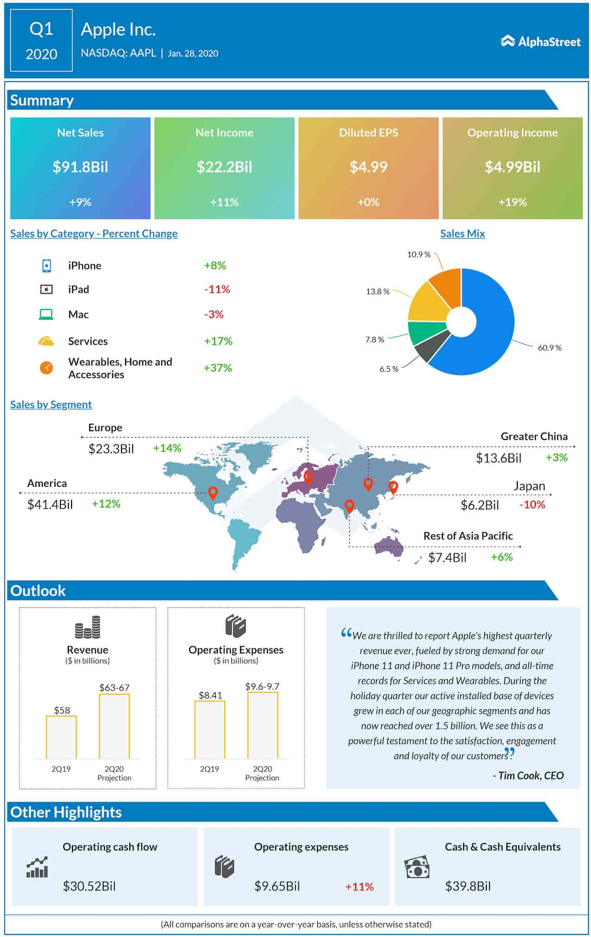

สำหรับหุ้นเทคโนโลยีขนาดใหญ่ที่เป็นผู้นำตลาดในช่วงเวลานี้ ต่างเปิดเผยผลประกอบการออกมาอย่างแข็งแกร่ง โดยสามารถทำรายได้และกำไรได้สูงกว่าคาดการณ์

รูปที่ 13 รายละเอียดผลประกอบการบริษัท Apple ไตรมาสล่าสุด I Source : Alphastreet.com as of 31/1/2020

- ไม่ว่าจะเป็น Apple ที่ยอดขาย iPhone และอุปกรณ์ รวมไปถึงบริการเติบโตอย่างมาก

- สอดคล้องกับรายได้และกำไรที่สูงกว่าคาดการณ์ของ Taiwan Semiconductor (TSMC) ซึ่งหนุนด้วยชิปสำหรับ Smartphone และ Internet of Thing (IoT)

- ด้าน Microsoft ได้รับปัจจัยหนุนจากธุรกิจ Cloud ที่เติบโตมากถึง 62% (YoY) เช่นเดียวกับบริการซอฟต์แวร์ด้านอื่นที่ยังคงรักษาระดับการเติบโตได้

- ส่วน Facebook แม้รายได้และกำไรจะสูงกว่าคาดการณ์ แต่ราคาหุ้นกลับปรับตัวลงเนื่องจากนักลงทุนกังวลประเด็นค่าใช้จ่ายในปี 2019 ที่เพิ่มขึ้นถึง 51% (YoY)

- ด้วยการบริโภคภายในที่แข็งแกร่งหนุนให้รายได้และกำไรของ Amazon เติบโตและสูงกว่าคาดการณ์จากนักวิเคราะห์

- Alphabet บริษัทแม่ของ Google เสิร์จเอนจิ้นชื่อดัง มีผลประกอบการเติบโตอย่างต่อเนื่อง แต่ราคาหุ้นกลับปรับตัวลงเนื่องจากการเติบโตของรายได้ต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้

เมื่อพิจารณาจากการขยายตัวของ GDP และภาพรวมผลประกอบการที่เปิดเผยออกมา สะท้อนความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ซึ่งช่วยหนุนภาพรวมเศรษฐกิจโลกที่เริ่มฟื้นตัวอย่างต่อเนื่องนับตั้งแต่สหรัฐฯ และจีนบรรลุข้อตกลงการค้า แต่ต้องติดตามผลกระทบของสถานการณ์เชื้อไวรัสต่อการขยายตัวของเศรษฐกิจโลกในระยะต่อจากนี้

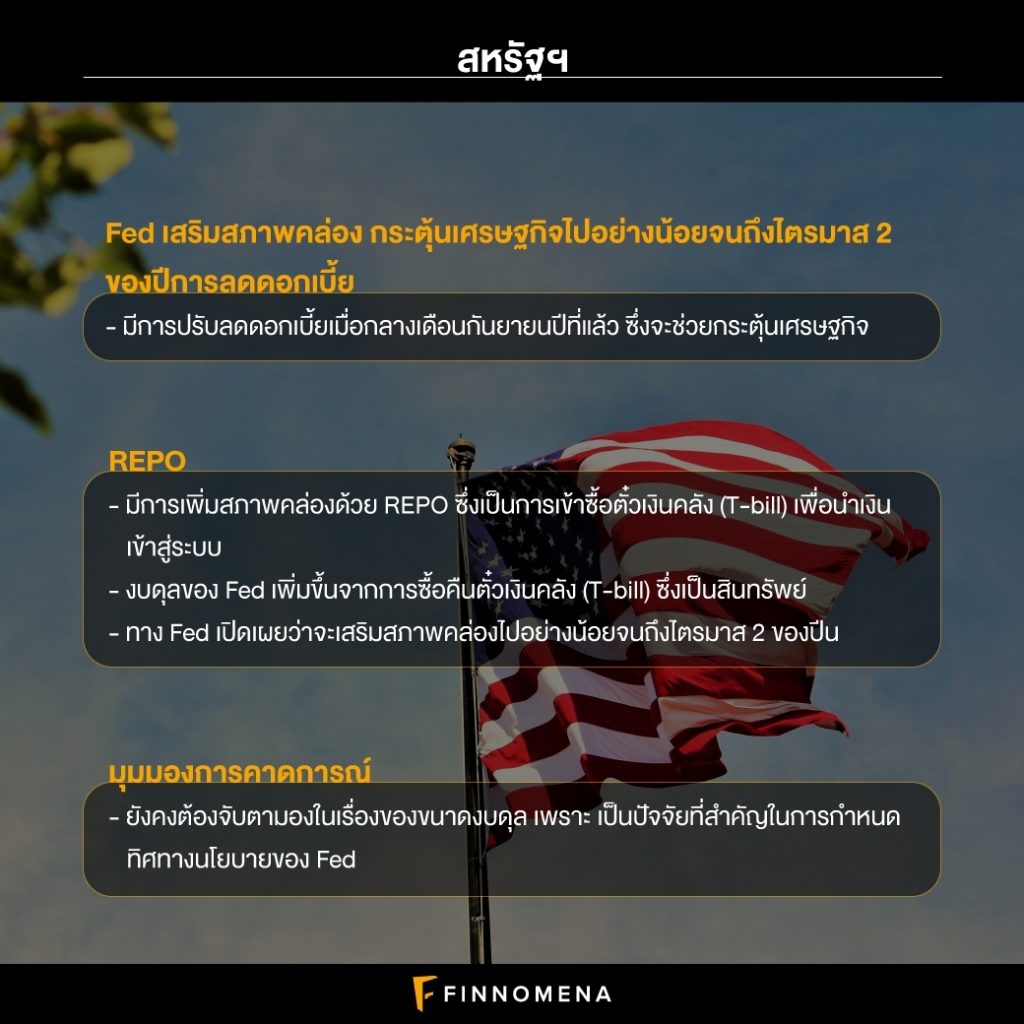

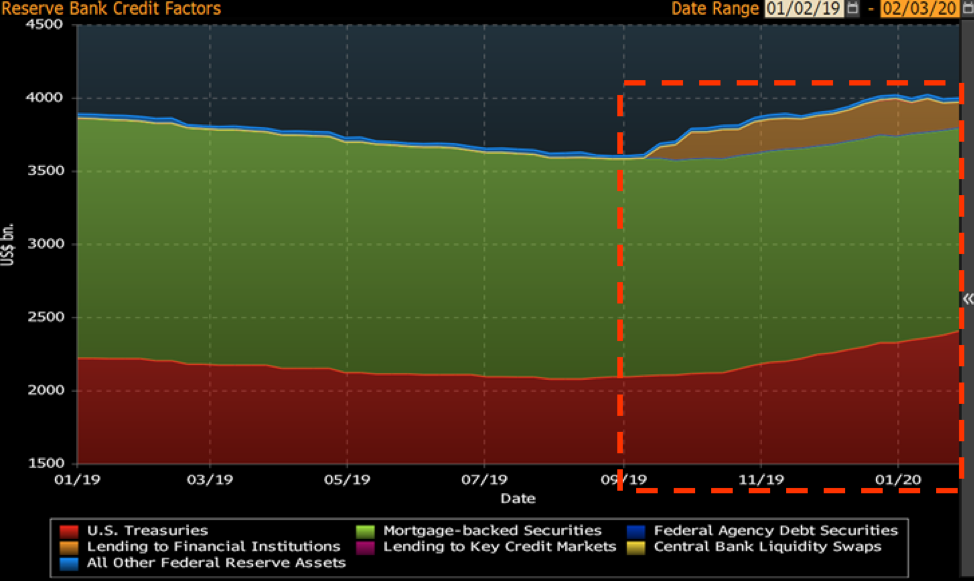

Fed ย้ำยังเสริมสภาพคล่องไปอย่างน้อยจนถึงไตรมาส 2 ของปี

เมื่อกลางเดือนกันยายนที่ผ่านมา ธนาคารกลางสหรัฐฯ (Fed) หันมาผ่อนคลายนโยบายการเงินอีกครั้งด้วยการปรับลดอัตราดอกเบี้ยนโยบาย พร้อมกันนั้นการขาดสภาพคล่องในระบบการเงินที่เริ่มส่งสัญญาณผ่านอัตราดอกเบี้ยในตลาดธุรกรรมซื้อคืน (Repo) ที่พุ่งขึ้นอย่างรุนแรง ดังนั้น Fed ต้องอัดฉีดสภาพคล่องให้ระบบการเงินผ่านตลาด Repo และเข้าซื้อตั๋วเงินคลัง (T-bill)

รูปที่ 14 ขนาดงบดุลธนาคารกลางสหรัฐฯ (Fed) ระหว่างปี 2019 ถึงปี 2020 I Source : Bloomberg as of 3/2/2020

การเพิ่มสภาพคล่องเข้าระบบการเงินของ Fed ทำให้ขนาดงบดุล (Balance sheet) กลับมาเพิ่มขึ้นอีกครั้งในไตรมาส 4 อย่างไรก็ตาม แม้ในเดือนมกราคมที่ผ่านมา การเพิ่มของขนาดงบดุลกลับมาชะลอตัวอีกครั้ง แต่แถลงการณ์หลังการประชุมธนาคารกลางสหรัฐฯ เปิดเผยว่าธนาคารกลางสหรัฐฯ ยังดำเนินนโยบายรักษาสภาพคล่องต่อไปอย่างน้อยจนถึงไตรมาสที่ 2 ของปีนี้

FINNOMENA Investment Team มีมุมมองว่าขนาดของงบดุลเป็นอีกปัจจัยที่ต้องติดตามเนื่องจากเป็นปัจจัยสำคัญที่เกี่ยวข้องกับการกำหนดนโยบายการเงินของ Fed ซึ่งจะมีผลต่อตลาดการเงินทั่วโลก ในลักษณะเดียวกับที่เคยเกิดขึ้นไปในการประชุมธนาคารกลางสหรัฐฯ เมื่อเดือนกันยายนปีที่แล้ว ซึ่งมติที่ประชุมครั้งนั้นช่วยลดความตึงเครียดในตลาดการเงินโลก และหนุนให้เศรษฐกิจทั่วโลกกลับมาฟื้นตัวอีกครั้ง

ภาวะดอกเบี้ยต่ำกลับมาหนุน REITs ปรับตัวขึ้น

รูปที่ 15 สัดส่วนตราสารหนี้ที่มีอัตราผลตอบแทนติดลบ และดัชนี FTSE Nareits Global Reits I Source : Bloomberg as of 30/1/2020

ในขณะที่ปริมาณตราสารหนี้ที่มีอัตราผลตอบแทนติดลบในระดับที่สูงกว่าในอดีต เนื่องจากภาวะอัตราดอกเบี้ยติดลบในหลายประเทศทั่วโลก ทำให้สินทรัพย์อื่นมีความน่าสนใจมากขึ้น ไม่ว่าจะเป็นทองคำ หุ้น และอีกหนึ่งสินทรัพย์ที่นักลงทุนซึ่งต้องการการปันผลเลือกลงทุนในพอร์ตการลงทุน นั่นคือ กองทุนอสังหาฯ และ REITs

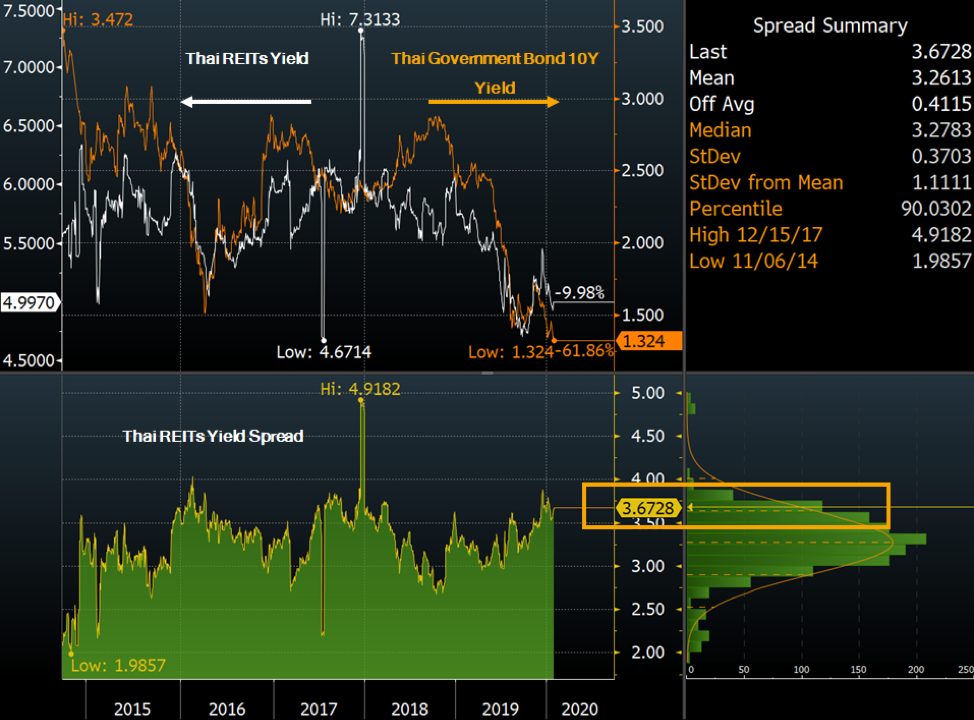

รูปที่ 16 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยและ SETPREIT และส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและ SETPREIT I Source : Bloomberg as of 30/1/2020

เมื่อพิจารณาทั้งอัตราการปันผล และส่วนต่างระหว่างอัตราการปันผลและอัตราผลตอบแทนพันธบัตรรัฐบาล อายุ 10 ปี ดัชนีกองทุนอสังหาฯ และ REITs (SETPREIT) ของไทย ยังให้อัตราการปันผลและมีส่วนต่างในระดับที่สูงกว่าประเทศอื่นทั่วโลก ที่ระดับ 4.99% และ 3.67% ตามลำดับ

จากความน่าสนใจของการเป็นสินทรัพย์ที่โดดเด่นด้านการปันผล และด้วยปัจจัยเสี่ยงที่ยังมีอยู่ทั่วโลก ไม่ว่าจะเป็นการเจรจาการค้าเฟสสอง การแพร่ระบาดของเชื้อไวรัสโคโรน่า หรือแม้กระทั่งความขัดแย้งในตะวันออกกลาง ทำให้ FINNOMENA Investment Team ยังแนะนำให้มีสัดส่วนการลงทุนในกองทุนอสังหาฯ และ REITs ของประเทศไทยที่ประมาณ 10-20% ของพอร์ตการลงทุนโดยรว

ปัจจัยภายนอกและเสถียรภาพทางการเมืองกดดันหุ้นไทย

รูปที่ 17 ค่าเงินบาทต่อดอลลาร์สหรัฐฯ I Source : theglobaleconomy.com as of 4/2/2020

สถานการณ์การแพร่ระบาดของเชื้อไวรัสสร้างแรงกดดันต่อสภาพเศรษฐกิจไทย โดยภาคการท่องเที่ยวที่มีสัดส่วนถึง 17% ของ GDP ประเทศไทย เป็นภาคส่วนที่ได้รับผลกระทบโดยตรง ซึ่งการท่องเที่ยวแห่งประเทศไทยประเมินว่าหากเหตุการณ์ยืดเยื้อถึง 3 เดือนอาจส่งผลให้นักท่องเที่ยวจีนลดลงกว่า 1.89 ล้านคน หรือ 70% ของนักท่องเที่ยวจีนทั้งหมด ซึ่งทำให้ไทยอาจเสียรายได้จากการท่องเที่ยวไปกว่า 94,500 ล้านบาท คิดเป็นกว่า 4% ของรายได้จากการท่องเที่ยวทั้งหมด

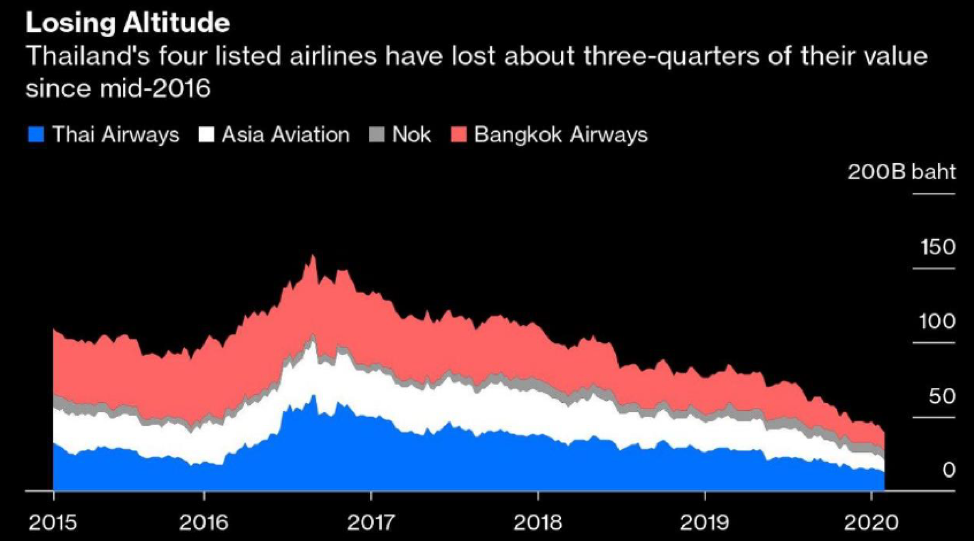

รูปที่ 18 เปรียบเทียบมูลค่าทางตลาดของสายการบินพาณิชย์ในประเทศไทยระหว่างปี 2015 ถึง 2020 I Source : Bloomberg.com as of 3/2/2020

ด้านภาคส่งออกที่ยังไม่ฟื้นตัวหลังรับผลกระทบจากการกีดกันทางการค้า ได้รับผลกระทบสถานการณ์ดังกล่าวเพิ่มเติม ส่วนภาคการนำเข้ากลับมาขยายตัวอีกครั้งในรอบ 5 เดือน ส่งผลให้การเกินดุลการค้าของไทยชะลอตัวลง ด้วยปัจจัยทั้งหมดที่กล่าวมาประกอบกับการไหลกลับของเงินทุนเข้าสหรัฐฯ หนุนให้ Dollar Index แข็งค่ายืนเหนือระดับ 97.0 จุด เป็นผลให้ค่าเงินบาทกลับมาอ่อนตัวอีกครั้งเมื่อเทียบกับค่าดอลลาร์ จนมาเคลื่อนไหวที่ระดับ 31.00 บาทต่อดอลลาร์ ได้อีกครั้ง

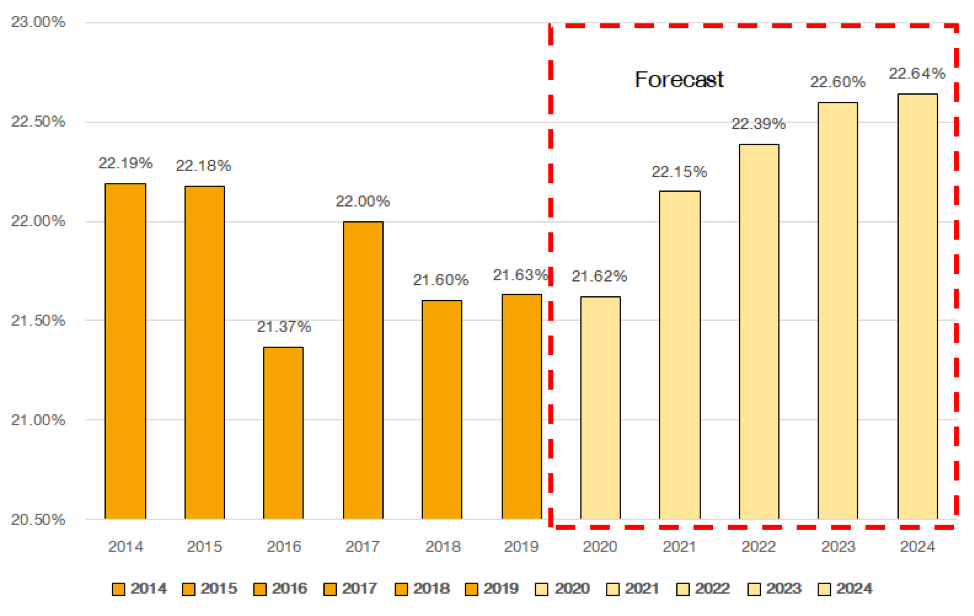

รูปที่ 19 เปรียบเทียบการใช้จ่ายภาครัฐต่อตัวเลข GDP ของประเทศไทย I Source : theglobaleconomy.com as of 3/2/2020

เมื่อประกอบกับแนวโน้มการเบิกจ่ายงบประมาณประจำปี 2563 ที่อาจล่าช้าจากปัจจัยทางการเมือง จากกำหนดการเดิมในช่วงเดือนกุมภาพันธ์ ส่งผลให้การลงทุนภาครัฐฯ ซึ่งคิดเป็นอัตราส่วนถึง 21.6% ของ

GDP ประเทศไทย ไม่สามารถเร่งกระตุ้นเศรษฐกิจได้ทันภายในไตรมาส 1/2020

สอดคล้องกับมติที่ประชุม กนง. ให้ลดอัตราดอกเบี้ยลง 0.25% มาที่ระดับ 1.00% โดยแสดงความกังวลต่อการชะลอตัวของเศรษฐกิจ เนื่องจากการระบาดของเชื้อไวรัส ปัญหาภัยแล้ง และการเบิกจ่ายงบประมาณประจำปีที่ล่าช้า ด้วยเหตุที่กล่าวมา FINNOMENA Investment Team จึงยังคงแนะนำ Underweight ตลาดหุ้นไทย

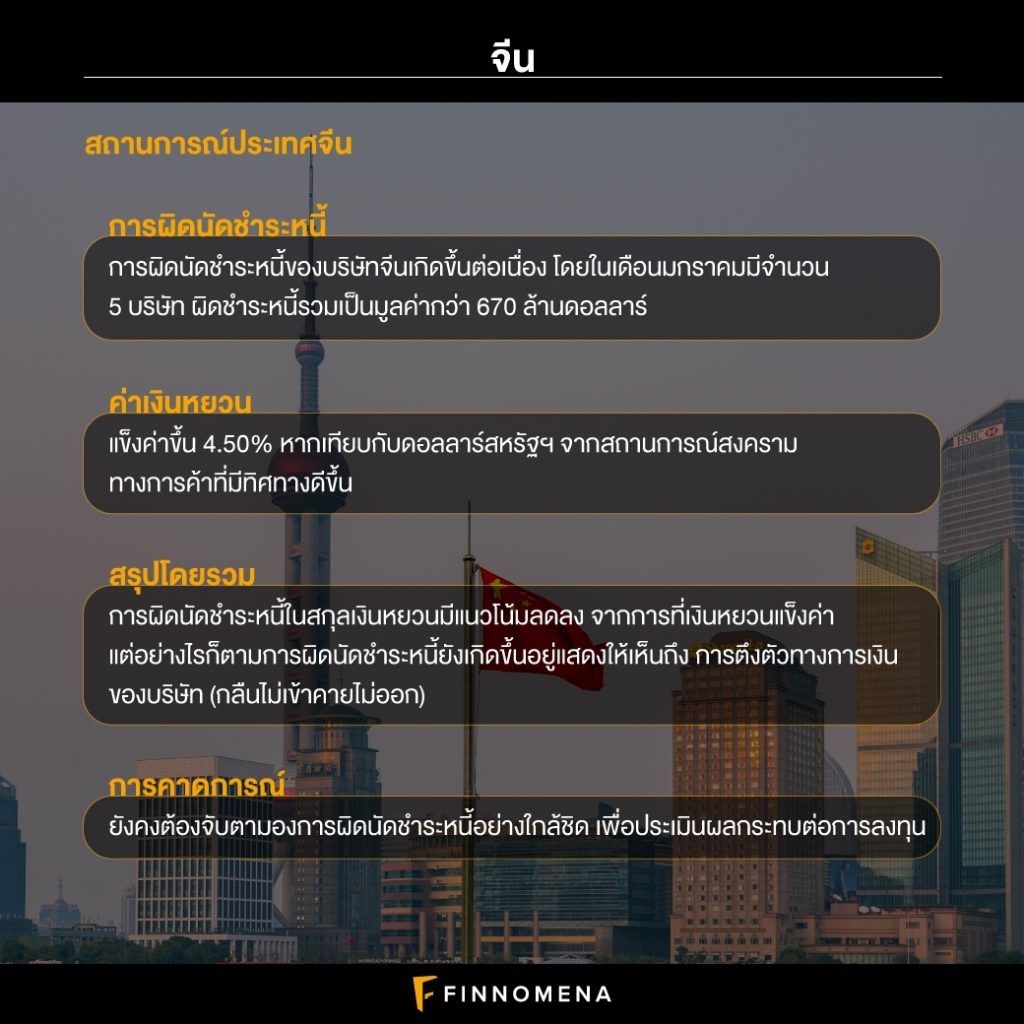

การผิดนัดชำระหนี้ในจีนยังต้องติดตามอย่างใกล้ชิด

รูปที่ 20 จำนวนและปริมาณหนี้ที่ผิดนัดชำระหนี้ของบริษัทสัญชาติจีน I Source : Bloomberg as of 29/1/2020

สำหรับการผิดนัดชำระหนี้ของบริษัทสัญชาติจีนทั่วโลกยังคงเกิดขึ้นอย่างต่อเนื่อง ในเดือนมกราคม มีจำนวน 5 บริษัท ผิดชำระหนี้เป็นมูลค่ากว่า 670 ล้านดอลลาร์ โดยมีบริษัท Qinghai Investment Group ที่เป็น State Own Enterprises (SOEs) ผิดนัดชำระหนี้หุ้นกู้สกุลดอลลาร์มูลค่ากว่า 300 ล้านดอลลาร์

โดยที่นับตั้งแต่ช่วงกลางเดือนกันยายนที่ผ่านมาค่าเงินหยวนของจีน แข็งค่าขึ้นเมื่อเปรียบเทียบกับดอลลาร์สหรัฐฯ ถึง 4.50% จากแนวโน้มสงครามการค้าที่ประนีประนอมมากขึ้น จะส่งผลให้อัตราการชำระหนี้เมื่อคิดเป็นสกุลเงินหยวน ซึ่งเป็นแหล่งรายได้หลักของ Qinghai Investment Group ลดลง หากแต่ Qinghai Investment Group ยังคงมีการผิดนัดชำระหนี้เกิดขึ้น สะท้อนภาวะการตึงตัวทางการเงินของบริษัทได้เป็นอย่างดี

FINNOMENA Investment Team ยังคงจับตาดูสถานการณ์การผิดนัดชำระหนี้ในประเทศจีนอย่างใกล้ชิดต่อไป เพื่อประเมินผลกระทบต่อการลงทุนต่อไป

Recommended by FINNOMENA

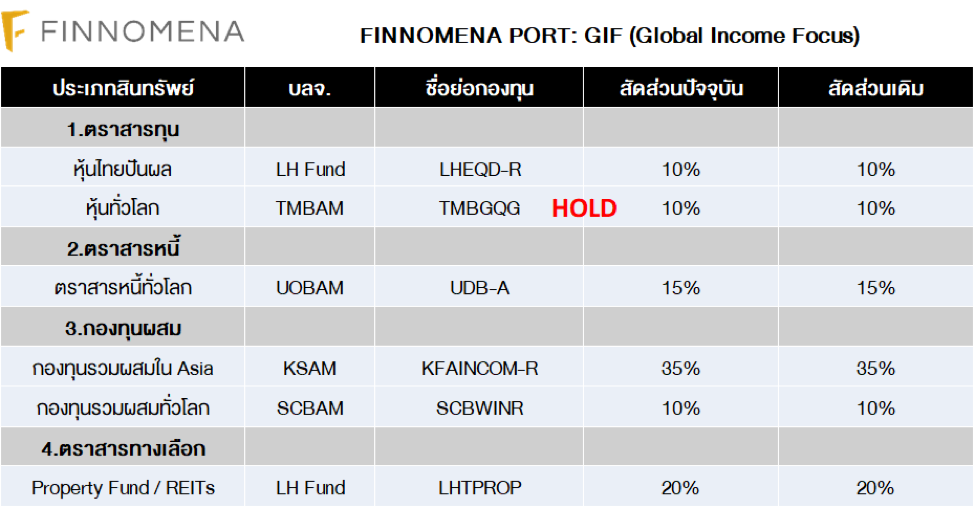

Global Income Focus (GIF)

FINNOMENA Investment Team แนะนำคงสัดส่วนการลงทุนในสินทรัพย์เดิม โดยมีคำแนะนำเพิ่มเติมคือ ชะลอการลงทุน (Hold) ในสินทรัพย์เสี่ยง ได้แก่ กองทุนหุ้นทั่วโลก TMBGQG เพื่อจับตาผลกระทบและรอประเมินสถานการณ์ จากความกังวลของการแพร่ระบาดเชื้อไวรัส “โคโรน่า” ที่สร้างความผันผวนต่อการลงทุนในหุ้น ช่วงครึ่งหลังเดือนมกราคมที่ผ่านมา

อย่างไรก็ตามกองทุนในสินทรัพย์เสี่ยงในพอร์ตที่มีเพียง หุ้นไทย (LHEQD-R) ที่ปรับตัวเป็นลบ -6.50% สร้างผลกระทบต่อพอร์ต -0.65% ขณะที่สินทรัพย์อื่นๆ ยังสามารถประคองตัวเป็นบวก โดยเฉพาะกองทุน ตราสารหนี้ระยะยาว (UDB-A) +2.36% และกองทุนอสังหาฯ (LHTPROP) +0.97% ที่ปรับตัวได้อย่างโดดเด่น ส่งผลให้พอร์ตโดยรวมยังรักษาเสถียรภาพไว้ได้ดี ในยามตลาดกลับมาผันผวน

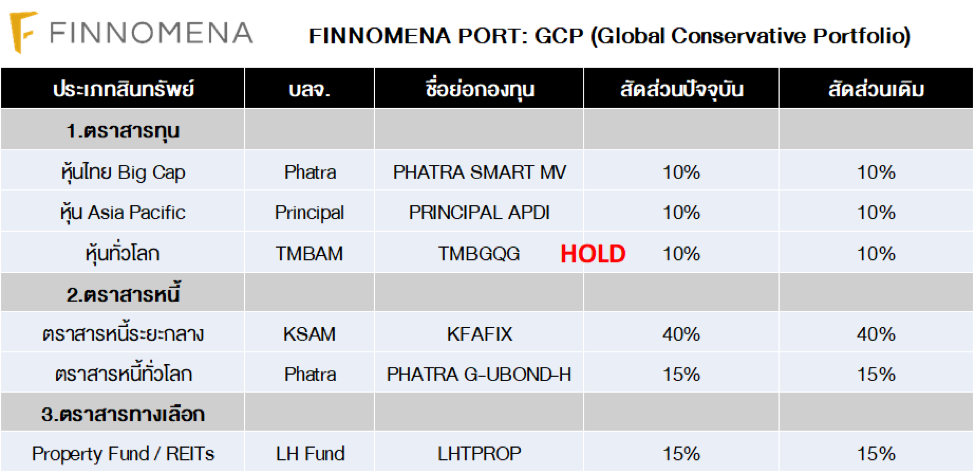

Global Conservative Port (GCP)

FINNOMENA Investment Team ยังคงสัดส่วนการลงทุนในสินทรัพย์เดิม โดยมีคำแนะนำเพิ่มเติมคือ ชะลอการลงทุน (Hold) ในสินทรัพย์เสี่ยง ได้แก่ กองทุนหุ้นทั่วโลก TMBGQG และกองทุนหุ้นเอเชีย PRINCIPAL APDI เพื่อจับตาผลกระทบและรอประเมินสถานการณ์ จากความกังวลของการแพร่ระบาดเชื้อไวรัส “โคโรน่า” ที่สร้างความผันผวนต่อการลงทุนในหุ้น ช่วงครึ่งหลังเดือนมกราคมที่ผ่านมา

อย่างไรก็ตามกองทุนในสินทรัพย์เสี่ยงในพอร์ตที่ปรับตัวลงจากกรณีดังกล่าว ได้แก่ หุ้นไทย (PHATRA SMART MV) ที่ปรับตัวเป็นลบ -2.53% และ หุ้นเอเชีย (PRINCIPAL APDI) ปรับตัวลง -2.38% สร้างผลกระทบต่อพอร์ตรวมราว -0.48% ขณะที่หุ้นทั่วโลก (TMBGQG) ยังสามารถคงผลตอบแทนเป็นบวก +2.85% และสินทรัพย์อื่นๆ ยังสามารถประคองตัวเป็นบวก โดยเฉพาะกองทุน ตราสารหนี้ระยะยาว (PHATRA G-UBOND-H) +2.32% ที่ปรับตัวได้อย่างโดนเด่น ส่งผลให้พอร์ตโดยรวมยังรักษาเสถียรภาพไว้ได้ดี ในยามตลาดกลับมาผันผวน

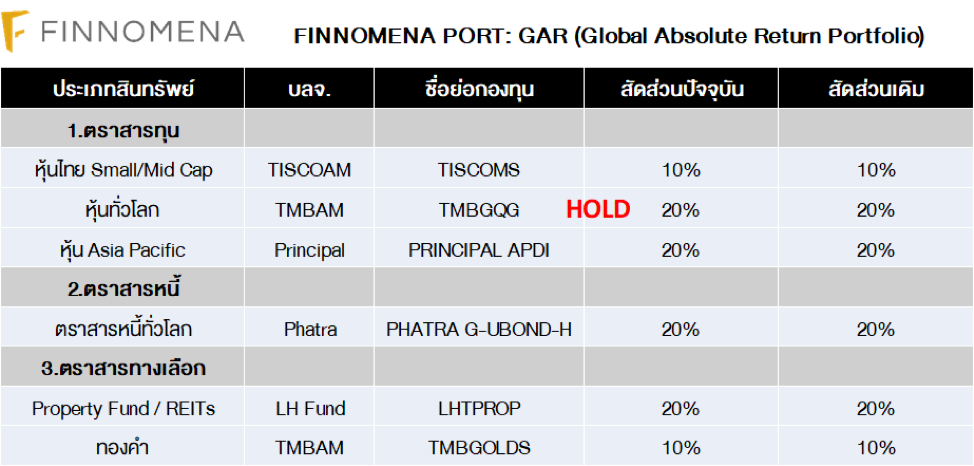

Global Absolute Return (GAR)

FINNOMENA Investment Consultant Team ยังคงสัดส่วนการลงทุนในสินทรัพย์เดิม โดยมีคำแนะนำเพิ่มเติมคือ ชะลอการลงทุน (Hold) ในสินทรัพย์เสี่ยง ได้แก่ กองทุนหุ้นทั่วโลก TMBGQG และกองทุนหุ้นเอเชีย PRINCIPAL APDI เพื่อจับตาผลกระทบและรอประเมินสถานการณ์ จากความกังวลของการแพร่ระบาดเชื้อไวรัส “โคโรน่า” ที่สร้างความผันผวนต่อการลงทุนในหุ้น ช่วงครึ่งหลังเดือนมกราคมที่ผ่านมา

อย่างไรก็ตามกองทุนในสินทรัพย์เสี่ยงในพอร์ตที่ได้รับผลกระทบ ได้แก่ หุ้นไทย (TISCOMS) ที่ปรับตัวเป็นลบ -2.96% และ หุ้นเอเชีย (Principal APDI) ปรับตัวลง -2.38% สร้างผลกระทบต่อพอร์ตรวมราว -0.52% ขณะที่หุ้นทั่วโลก (TMBGQG) ยังสามารถคงผลตอบแทนเป็นบวก +2.85% และสินทรัพย์อื่นๆ ยังสามารถประคองตัวเป็นบวก โดยเฉพาะกองทุน กองทุนทองคำ (TMBGOLDS) +4.21% ตราสารหนี้ระยะยาว (PHATRA G-UBOND-H) +2.32% ที่ปรับตัวได้อย่างโดนเด่น ส่งผลให้อัตราผลตอบแทนในเดือนที่ผ่านมายังปรับตัวบวกได้ราว +1.57%

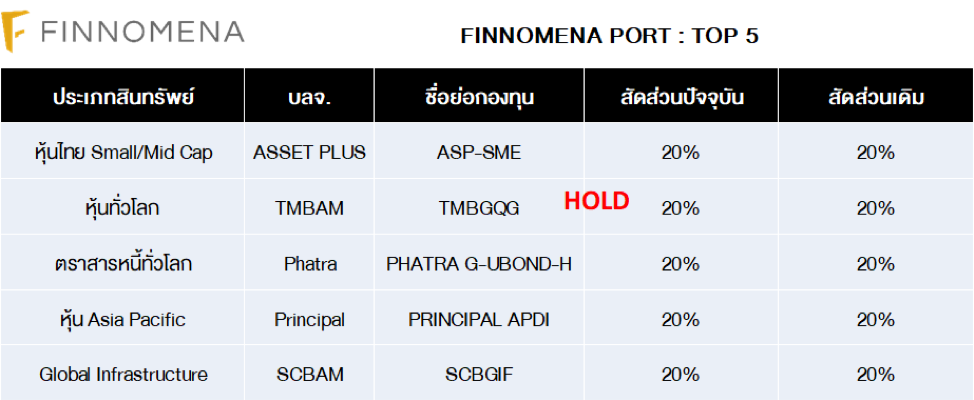

TOP5

FINNOMENA Investment Team ยังคงสัดส่วนการลงทุนในสินทรัพย์เดิม โดยมีคำแนะนำเพิ่มเติมคือ ชะลอการลงทุน (Hold) ในสินทรัพย์เสี่ยง ได้แก่ กองทุนหุ้นทั่วโลก TMBGQG และกองทุนหุ้นเอเชีย PRINCIPAL APDI เพื่อจับตาผลกระทบและรอประเมินสถานการณ์ จากความกังวลของการแพร่ระบาดเชื้อไวรัส “โคโรน่า” ที่สร้างความผันผวนต่อการลงทุนในหุ้น ช่วงครึ่งหลังเดือนมกราคมที่ผ่านมา

อย่างไรก็ตามกองทุนในสินทรัพย์เสี่ยงในพอร์ตที่ได้รับผลกระทบ ได้แก่ หุ้นเอเชีย (PRINCIPAL APDI) ปรับตัวลง -2.38% ขณะที่หุ้นไทย (ASP-SME) ปรับตัวลบเพียง -0.95% ซึ่งโดดเด่นกว่ากองทุนในกลุ่มเดียวกัน ขณะที่หุ้นทั่วโลก (TMBGQG) ยังสามารถคงผลตอบแทนเป็นบวก +2.85% และสินทรัพย์อื่นๆ ยังสามารถประคองตัวเป็นบวก โดยเฉพาะกองทุน กองทุน Global Infrastructure (SCBWINR) +3.32% ตราสารหนี้ระยะยาว (PHATRA G-UBOND-H) +2.32% ที่ปรับตัวได้อย่างโดนเด่น ส่งผลให้อัตราผลตอบแทนในเดือนที่ผ่านมายังปรับตัวบวกได้ราว +1.74%

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน