หลายๆ คนคงคิดว่าการลงทุนเป็นเรื่องไกลตัว แต่วันนี้เราจะมาทำให้การลงทุนเป็นเรื่องใกล้ตัว โดยนำมาเปรียบเทียบกับการออกกำลังกาย

ผมเชื่อว่าทุกๆ คนอยากมีหุ่นสวยและสุขภาพร่างกายแข็งแรง เช่นเดียวกับสุขภาพการลงทุนที่เราอยากมีความมั่นคงและมั่งคั่ง แต่ก่อนอื่นเราคงต้องมาคุยกันก่อนว่า เราอยากมีรูปร่างแบบไหน และพร้อมที่จะออกกำลังกายอย่างหนักหน่วงมากน้อยเพียงใด เพราะคนที่อยากจะกล้ามใหญ่ก็ต้องพร้อมที่จะปวดเนื้อปวดตัวเป็นเรื่องธรรมดา

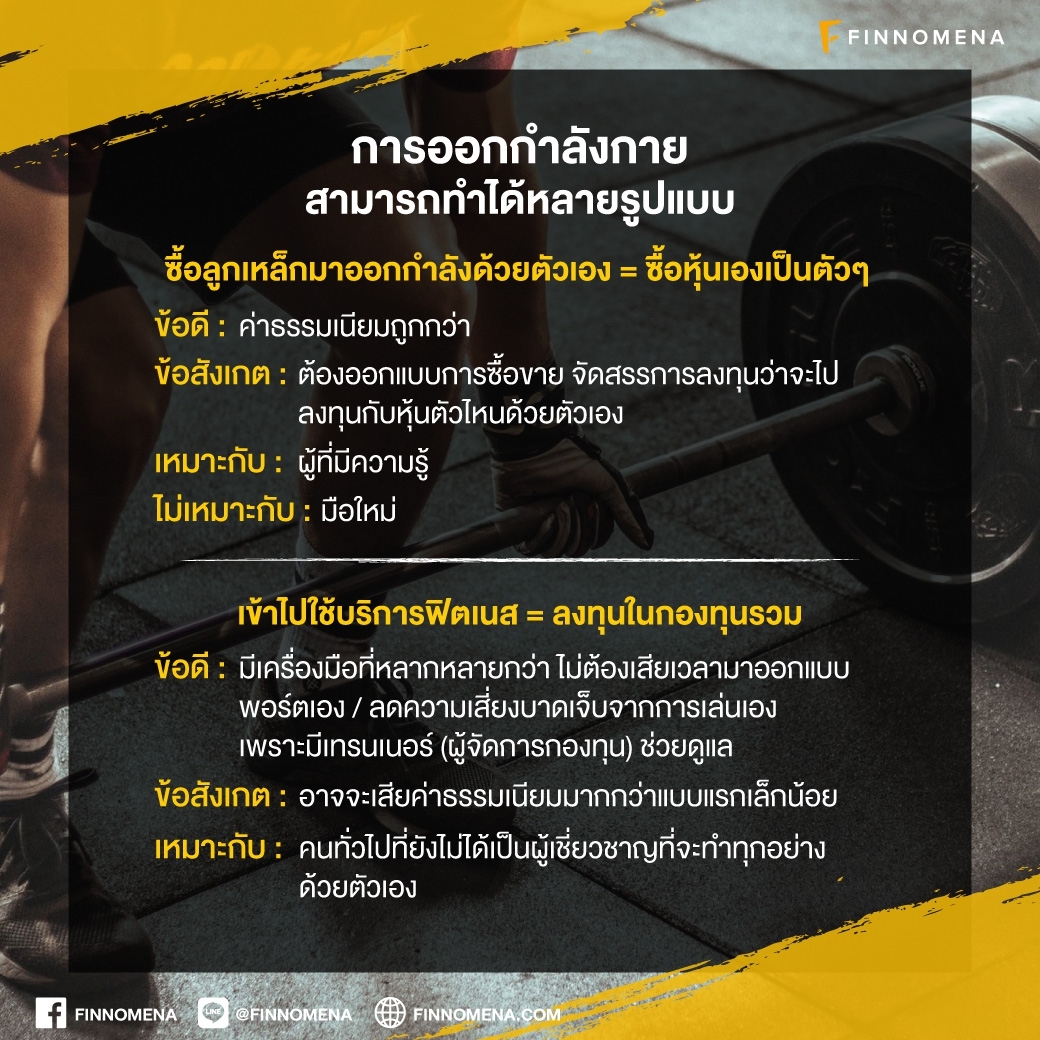

การออกกำลังกายของเราสามารถทำได้หลายรูปแบบ

จะเลือกซื้อลูกเหล็กมาออกกำลังกายด้วยตัวเองก็สามารถทำได้ เหมือนกับซื้อหุ้นเองเป็นตัวๆ

การซื้อเองค่าธรรมเนียมย่อมถูกกว่า แต่ต้องออกแบบการซื้อขาย และจัดสรรการลงทุนว่าจะไปลงทุนกับหุ้นตัวไหนด้วยตัวเอง ซึ่งเราก็สามารถทำได้ถ้ามีความรู้ รู้จักท่วงท่าที่ถูกต้อง แต่อาจจะไม่เหมาะสำหรับมือใหม่เท่าไรนัก เพราะอาจจะทำให้เกิดอาการบาดเจ็บได้หากเล่นผิดวิธี

ต่อมาคือการเข้าไปใช้บริการฟิตเนส หรือ การลงทุนในกองทุนรวม

เราอาจจะเสียค่าธรรมเนียมมากกว่าแบบแรกเล็กน้อย แต่ก็จะมีเครื่องไม้เครื่องมือที่หลากหลายกว่า ซึ่งในหนึ่งหน่วยลงทุนที่เราซื้อ จะไปกระจายลงทุนในหุ้นหลายๆบริษัท สร้างเป็นพอร์ตโฟลิโอให้เราไม่ต้องเสียเวลามาออกแบบเอง อีกทั้งลดความเสี่ยงอาการบาดเจ็บจากการเล่นเอง เพราะมีเทรนเนอร์ หรือ ผู้จัดการกองทุนช่วยดูแลเราอยู่พอสมควร ควบคุมการเล่นหรือการซื้อขายที่อาจจะเสี่ยงเกินไป เรียกว่า มีระบบเข้ามาช่วยเราบริหาร เหมาะสำหรับคนทั่วไปที่ยังไม่ได้เป็นผู้เชี่ยวชาญที่จะทำทุกอย่างด้วยตัวเอง

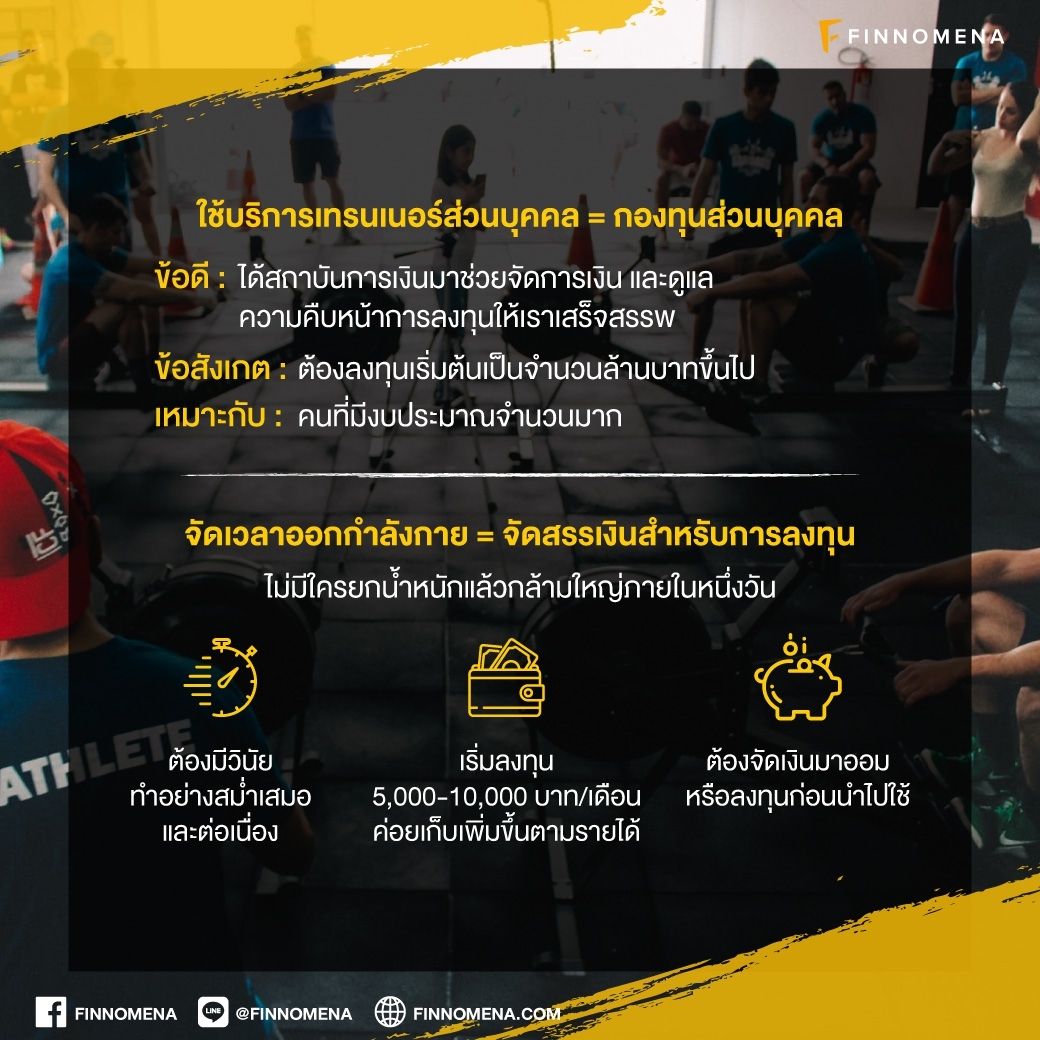

ถัดมาสำหรับคนที่มีงบประมาณจำนวนมาก

สามารถใช้บริการเทรนเนอร์ส่วนบุคคล หรือ กองทุนส่วนบุคคล ของสถาบันการเงินต่างๆ ที่จะมาช่วยจัดการเงินให้เราโดยเฉพาะ และดูแลความคืบหน้าการลงทุนให้เราเสร็จสรรพ ถือว่าดีเลย แต่ก็ต้องลงทุนเริ่มต้นเป็นจำนวนล้านบาทขึ้นไป ต่างกับสองแบบแรกที่ใช้เงินเริ่มต้นเพียงหลักพันหลักหมื่นเท่านั้น

พอเราเลือกเครื่องมือในการลงทุนที่เหมาะสมกับความสามารถและงบประมาณของเราได้แล้วนั้น เราก็ต้องจัดเวลามาออกกำลังกาย

ซึ่งการจัดสรรเวลาที่ดีควรทำอย่างสม่ำเสมอ คงไม่มีใครยกน้ำหนักแล้วกล้ามใหญ่ภายในหนึ่งวัน ก็เหมือนการลงทุนที่ต้องมีวินัยทำอย่างสม่ำเสมอและต่อเนื่อง อาจจะเริ่มจากเงินลงทุนแค่ 5,000 – 10,000 บาทต่อเดือนก่อนก็ได้ แล้วค่อยเพิ่มขึ้นตามอัตราก้าวหน้าของรายได้ แต่สำคัญที่สุดคือ ต้องจัดเงินมาออมหรือลงทุนก่อนนำไปใช้ เช่นเดียวกัน ถ้าเราอยากมีหุ่นที่สวยงามก็ต้องจัดเวลามาออกกำลังกายก่อนไปกินดื่มเที่ยวเล่น

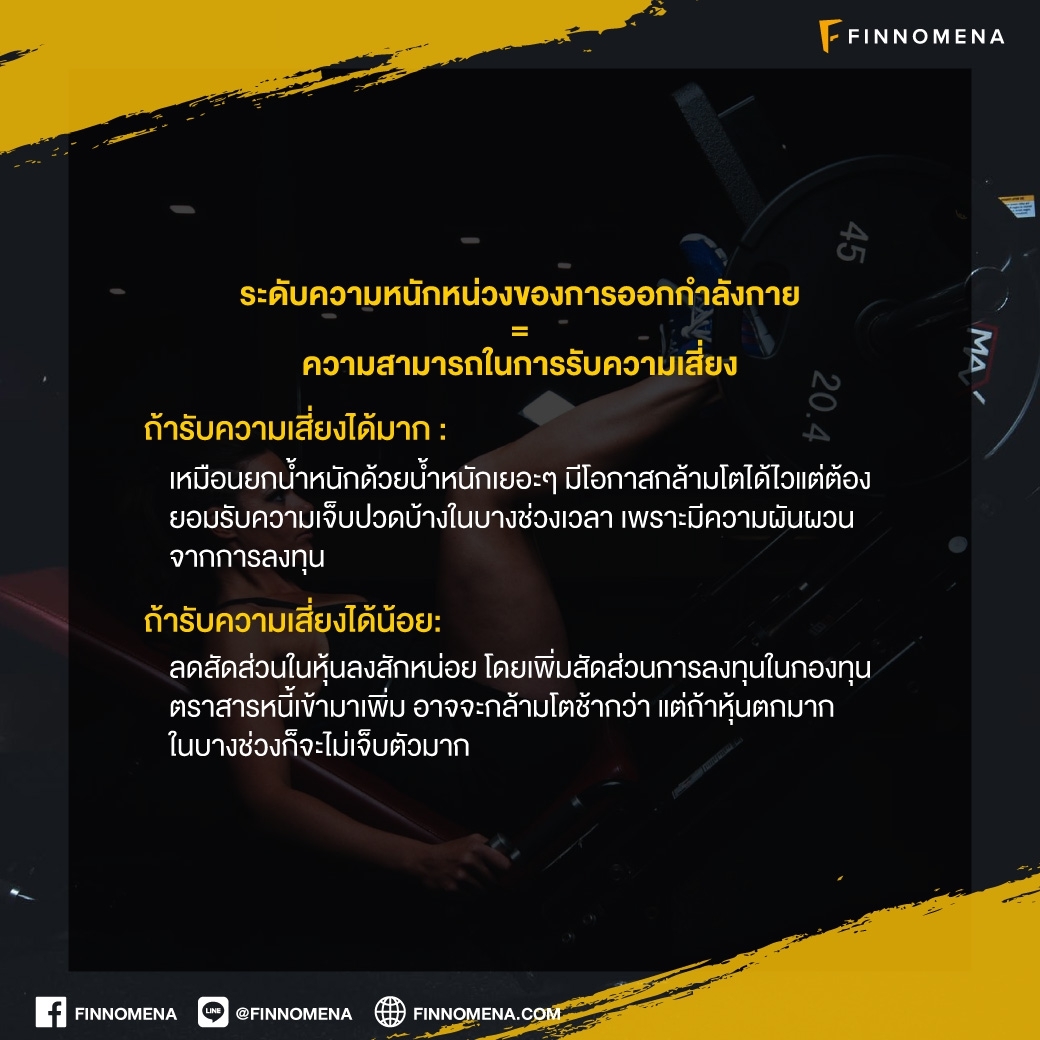

หลังจากจัดเวลาเสร็จแล้ว ก็จะมาถึงระดับความหนักหน่วงของการออกกำลังกาย

เปรียบได้กับความสามารถในการรับความเสี่ยงจากการลงทุน ถ้ารับความเสี่ยงได้มาก เหมือนยกน้ำหนักด้วยน้ำหนักเยอะๆ มีโอกาสกล้ามโตได้ไว แต่ต้องยอมรับความเจ็บปวดบ้างในบางช่วงเวลา เพราะมีความผันผวนจากการลงทุน สำหรับคนที่รับความเสี่ยงได้น้อยลง กลัวปวดกล้ามเนื้อ ก็ลดสัดส่วนในหุ้นลงสักหน่อย โดยเพิ่มสัดส่วนการลงทุนในกองทุนตราสารหนี้เข้ามาเพิ่ม อาจจะกล้ามโตช้ากว่า แต่ถ้าหุ้นตกมากในบางช่วงก็จะไม่เจ็บตัวมาก

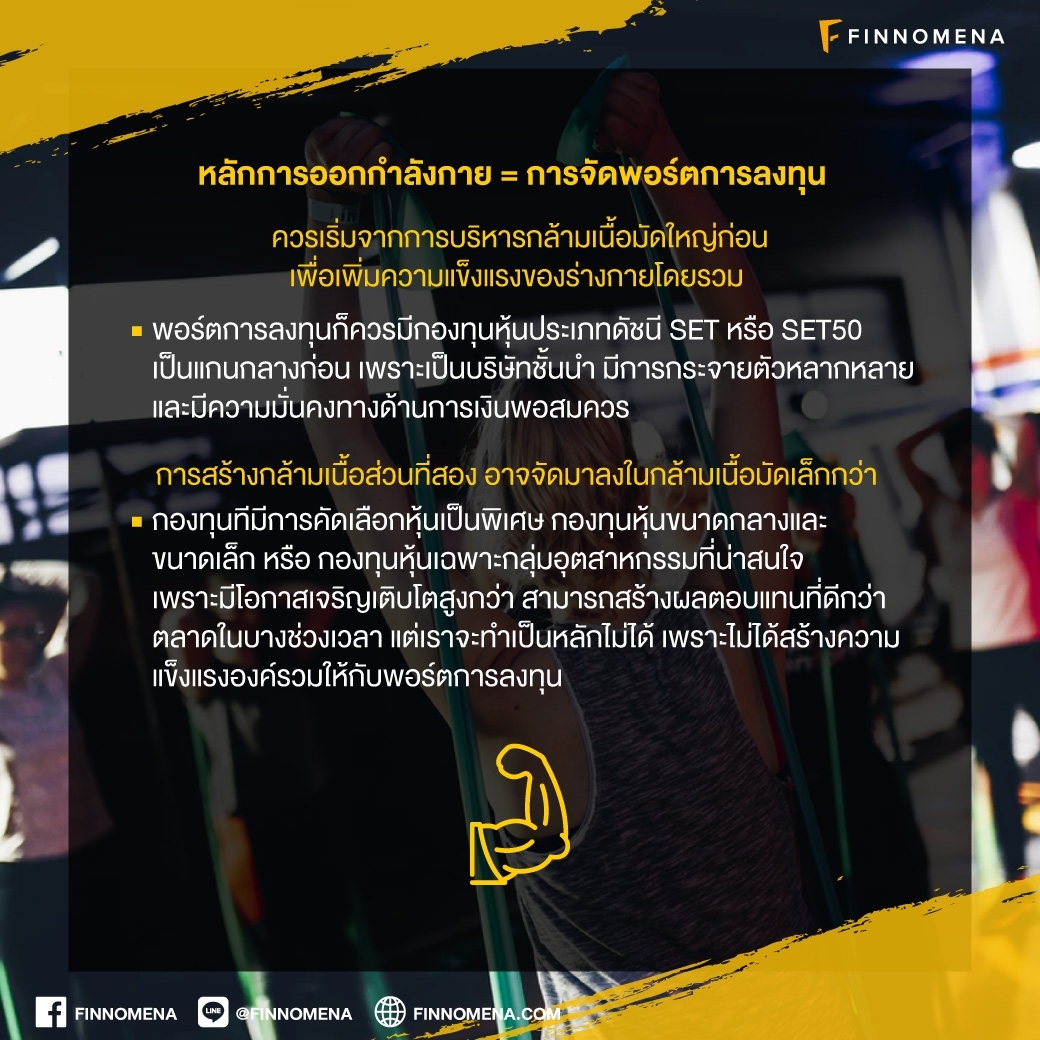

โดยหลักการออกกำลังที่ดี เราควรเริ่มจากการบริหารกล้ามเนื้อมัดใหญ่ก่อน เช่น ต้นขา และ กล้ามเนื้อแกนกลางลำตัว เพื่อเพิ่มความแข็งแรงของร่างกายโดยรวม ช่วยในการเผาผลาญเอาไขมันออกไป ดังเช่นการจัดพอร์ตการลงทุน ควรมีกองทุนหุ้นประเภทดัชนี SET หรือ SET50 เป็นแกนกลางก่อน เพราะเป็นบริษัทชั้นนำ มีการกระจายตัวหลากหลาย และมีความมั่นคงทางด้านการเงินพอสมควร อาจให้น้ำหนักการลงทุนส่วนใหญ่ลงใน กองทุนหุ้นดัชนี เพราะได้ผลตอบแทนเป็นไปตามตลาด และมีเงินปันผลที่เหมาะสม

การสร้างกล้ามเนื้อส่วนที่สอง อาจจัดมาลงในกล้ามเนื้อมัดเล็กกว่า เช่น หน้าอก ท้อง หรือ แขน ซึ่งก็คือ กองทุนทีมีการคัดเลือกหุ้นเป็นพิเศษ กองทุนหุ้นขนาดกลางและขนาดเล็ก หรือ กองทุนหุ้นเฉพาะกลุ่มอุตสาหกรรมที่น่าสนใจ เพราะเป็นกลุ่มที่มีโอกาสเจริญเติบโตสูงกว่า สามารถสร้างผลตอบแทนที่ดีกว่าตลาดในบางช่วงเวลา เราอาจให้น้ำหนักรองลงมาจากกองทุนหุ้นดัชนี ซึ่งการออกกำลังกายในกลุ่มนี้จะทำให้รูปร่างเราดูดีเป็นพิเศษ แต่จะทำเป็นหลักไม่ได้ เพราะไม่ได้สร้างความแข็งแรงองค์รวมให้กับร่างกายหรือพอร์ตการลงทุนของเรานั่นเอง ให้เราลองจินตนาการง่ายๆ ถ้าเกิดวิกฤตเศรษฐกิจ บริษัทเล็กก็จะมีโอกาสเจ๊งมากกว่าบริษัทใหญ่นั่นเอง

สุดท้ายแต่ยังไม่ท้ายสุด เราควรมีเพื่อนช่วยเซฟตี้ให้เรา

ในกรณีที่เรายกน้ำหนักมากไปแล้วจะหล่นมาทับตัวทำให้เกิดอาการบาดเจ็บ ซึ่งก็คือ เงินออมฉุกเฉิน 3-6 เท่าของรายจ่ายต่อเดือน รวมถึง ประกันชีวิต และ ประกันสุขภาพ เพราะเราคงไม่อยากนำเงินที่เราหามาทั้งชีวิตมารักษาตอนเราป่วยหรือเกิดอุบัติเหตุ ซึ่งการซื้อประกันควรซื้ออย่างเหมาะสม ไม่มากไปและไม่น้อยไป โดยมีเทคนิคง่ายๆ คือ หาประกันที่ให้เน้นจ่ายเบี้ยน้อย แต่ให้วงเงินคุ้มครองสูง

และท้ายที่สุด ควรทานอาหารที่มีสารอาหารครบถ้วน ซึ่งก็คือ อาหารสมองหรือการอ่านหนังสือและหาความรู้ใหม่ๆ อยู่เสมอ จะได้มีทั้งสุขภาพร่างกายและสุขภาพการเงินที่แข็งแรง!

โดย – Financial fit –