กำไรคือหัวใจของกิจการ

โดยกำไรเกิดจากสมการง่ายๆ นั่นคือรายได้ลบด้วยค่าใช้จ่าย ดังนั้น การวิเคราะห์กำไรจึงจำเป็นต้องวิเคราะห์ต่อไปถึงรายได้และค่าใช้จ่ายของกิจการนั้น ปกตินักลงทุนจะเจอประเภทค่าใช้จ่ายหลักๆ ตามงบกำไรขาดทุน ได้แก่ ต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ดอกเบี้ยจ่าย รวมไปถึงค่าใช้จ่ายอื่นๆ ตามบรรทัดในงบกำไรขาดทุนเบ็ดเสร็จ

แต่ในทางบัญชีบริหารหรือบัญชีสำหรับผู้ประกอบการ ต้นทุนหรือค่าใช้จ่ายมีการแบ่งประเภทได้หลากหลายกว่าบัญชีการเงิน ซึ่งถึงแม้จะไม่ได้มีการเขียนแสดงอยู่ในงบกำไรขาดทุน แต่ในแง่สำหรับการวิเคราะห์เพื่อการลงทุนแล้ว ถือว่ามีประโยชน์มากทีเดียว โดยเฉพาะการวิเคราะห์ต้นทุนคงที่และต้นทุนผันแปร

ต้นทุนผันแปร และต้นทุนคงที่ คือ การจัดประเภทต้นทุนตามระดับความสัมพันธ์ของกิจกรรม

ต้นทุนผันแปรคือต้นทุนเปลี่ยนแปลงไปตามสัดส่วนของระดับกิจกรรม กิจกรรมที่ว่านี้ก็หมายถึงการผลิต การบริการ หรืออะไรก็ตามที่ธุรกิจนั้นทำเพื่อหารายได้ ยกตัวอย่างเช่น ธุรกิจน้ำดื่ม ต้นทุนผันแปรที่เห็นได้ชัดคือต้นทุนค่าขวด ฉลาก และน้ำดื่มที่บรรจุอยู่ข้างใน ถ้าผลิตมาก ต้นทุนดังกล่าวก็จะเพิ่มสูงขึ้น ถ้าผลิตน้อย ต้นทุนดังกล่าวก็จะลดต่ำลง เรียกว่าต้นทุนผันแปรไปตามระดับกิจกรรมซึ่งในที่นี้ก็คือการผลิตนั่นเอง

สังเกตว่าต้นทุนผันแปรรวมจะไม่คงที่ ขึ้นอยู่กับระดับกิจกรรม ทำมากต้นทุนมาก ทำน้อยต้นทุนน้อย ในขณะที่ต้นทุนผันแปรต่อหนึ่งหน่วยผลิตจะคงที่ เพราะน้ำดื่มหนึ่งขวดก็ใช้ขวด ฉลาก และน้ำที่บรรจุในปริมาณที่เท่ากัน

ในขณะที่ต้นทุนคงที่คือต้นทุนที่ไม่เปลี่ยนแปลงไปตามสัดส่วนของระดับกิจกรรมในช่วงระดับหนึ่ง ยกตัวอย่างเช่น ค่าเสื่อมราคาของโรงงานเครื่องดื่ม ตราบใดที่โรงงานยังเปิดทำการอยู่ ค่าเสื่อมราคาโรงงานก็จะเกิดต้นทุนแบบคงที่ไปทุกปี ไม่ว่าจะผลิตมากหรือผลิตน้อย โดยต้นทุนนี้จะคงที่อยู่ที่ช่วงระดับกิจกรรมหนึ่งเท่านั้น ในที่นี้หากถ้าเราเปิดโรงงานเพิ่มอีกแห่ง แบบนี้ค่าเสื่อมราคาก็มากขึ้น กลายเป็นออกนอกช่วงของการคงที่ไปแล้ว

สังเกตว่าต้นทุนคงที่รวมจะคงที่ตลอดช่วงระดับกิจกรรม ทำมากหรือทำน้อยต้นทุนก็เท่าเดิม ในขณะที่หากพิจารณาแยกเป็นต้นทุนคงที่ต่อหน่วย ต้นทุนจะไม่คงที่ ถ้าผลิตมากต้นทุนจะน้อย ถ้าผลิตน้อยต้นทุนจะมาก ยกตัวอย่างเช่นค่าเสื่อมโรงงานผลิตน้ำดื่ม ถ้าผลิตน้ำดื่มปริมาณมาก ค่าเสื่อมเฉลี่ยต่อขวดจะลดลง เพราะกระจายกันไปมาก แต่ถ้าผลิตน้ำดื่มปริมาณน้อย ค่าเสื่อมเฉลี่ยต่อขวดจะสูง

ความรู้เรื่องต้นทุนผันแปรและต้นทุนคงที่นำมาใช้มากในแง่การหาจุดคุ้มทุนและการเติบโตของกำไร

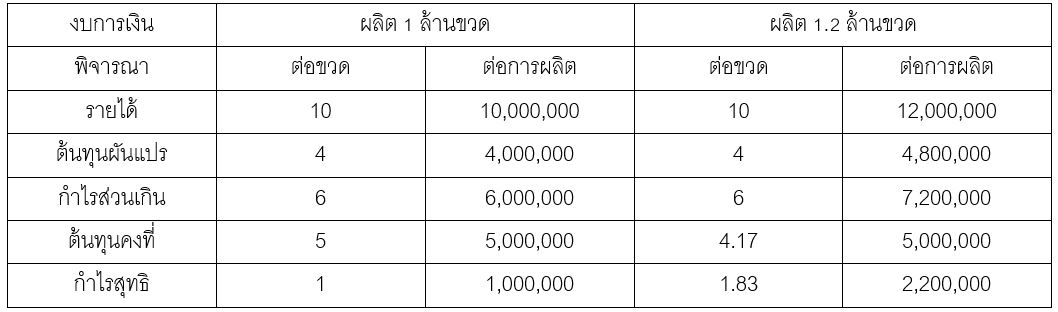

จินตนาการง่ายโดยยกตัวอย่างเป็นโรงงานน้ำดื่มเหมือนเดิม หากราคาขายน้ำดื่มอยู่ที่ขวดละ 10 บาท ปีนี้ขายได้ 1 ล้านขวด โครงสร้างต้นทุนของน้ำดื่มจัดเป็นต้นทุนผันแปร 4 บาทต่อขวด และต้นทุนคงที่ 5 บาทต่อขวด รวม 9 บาทต่อขวด เทียบเท่ากับมีกำไร 1 บาทต่อขวด โดยหากมองเป็นภาพงบกำไรขาดทุนของบริษัทจะประกอบไปด้วยรายได้ 10 ล้านบาท ต้นทุนผันแปร 4 ล้านบาท ต้นทุนคงที่ 5 ล้านบาท และมีกำไร 1 ล้าน ณ สถานการณ์นี้

ในกรณีที่เพิ่มกำลังการผลิตเป็น 1.2 ล้านขวดและสินค้าสามารถจำหน่ายได้จนหมด โครงสร้างต้นทุนผันแปรต่อขวดจะคงที่ที่ 4 บาทต่อขวด หรือเท่ากับ 4.8 ล้านบาท ในขณะที่ต้นทุนคงที่รวมจะคงที่ที่ 5 ล้านบาท ดังนั้น กิจการจะมีรายได้อยู่ที่ 12 ล้านบาท หักต้นทุนผันแปร 4.8 ล้านบาทและต้นทุนคงที่ 5 ล้านบาท เหลือเป็นกำไรที่ 2.2 ล้านบาท

สังเกตได้ว่ารายได้เพิ่มขึ้นเพียง 20 เปอร์เซ็นต์แต่กำไรกลับเพิ่มสูงขึ้นถึง 120 เปอร์เซ็นต์ โดยการวิเคราะห์การเปลี่ยนแปลงของกำไรเทียบกับยอดขายด้วยหลักการดังกล่าวสามารถใช้พื้นฐานความรู้เรื่องต้นทุนผันแปรกับต้นทุนคงที่มาประกอบได้ ทั้งนี้ ในงบการเงินที่แจ้งต่อตลาดหลักทรัพย์ บริษัทจะไม่ได้เขียนระบุว่าต้นทุนตัวไหนเป็นต้นทุนคงที่ต้นทุนตัวไหนเป็นต้นทุนผันแปร นักลงทุนต้องใช้การวิเคราะห์และหาข้อมูลเพิ่มเติมตามแหล่งข้อมูลที่สามารถค้นคว้าได้

การวิเคราะห์ต้นทุนคงที่เทียบกับต้นทุนผันแปรจึงเป็นอีกอาวุธหนึ่งที่นักลงทุนสามารถนำมาใช้การลงทุนได้ เพราะถึงแม้กิจการจะมีการเพิ่มของรายได้ไม่มาก แต่ก็สามารถเพิ่มกำไรได้มากจนผลักดันมูลค่าหุ้นให้สูงได้เช่นกัน แต่อย่างไรก็ตาม การผลักดันกำไรขึ้นอย่างมากก็สามารถส่งผลตรงกันข้ามโดยกดดันกำไรให้ลดลงอย่างมากได้เช่นกัน หากรายได้ของกิจการลดลงซึ่งนักลงทุนก็สามารถวิเคราะห์ได้ด้วยวิธีเดียวกันกับที่อธิบายข้างต้น

โดย ลงทุนศาสตร์ – http://www.investerest.co/