Highlight

- ที่มาของ ‘กองทุนวายุภักษ์’

- ผลการดำเนินงานในอดีต

- นโยบายในการบริหารจัดการ

- การจ่ายผลตอบแทน 3 – 9% การันตีไหม?

- กลไกการคุ้มครองเงินต้นเป็นอย่างไร?

- กรณีขาดทุนรุนแรง ผู้ลงทุนจะยังได้รับเงินไหม?

- ศึกษารายละเอียดเพิ่มเติม และ Fund Factsheet

“กองทุนรวมวายุภักษ์ หนึ่ง” มีจุดเริ่มต้นเมื่อประมาณ 20 ปีที่แล้ว โดยเสนอขายครั้งแรกในปี พ.ศ. 2546 แบ่งผู้ถือหน่วยลงทุนเป็น 2 ประเภท คือ

- ประเภท ก. สำหรับนักลงทุนทั่วไป

- และประเภท ข. สำหรับกระทรวงการคลัง

โดยมีเงินลงทุนจากนักลงทุนทั่วไปประมาณ 70,000 ล้านบาท และจากกระทรวงการคลัง 30,000 ล้านบาท

เริ่มแรกจัดตั้งเป็นกองทุนปิดที่มีอายุการลงทุน 10 ปี และนำหน่วยลงทุนไปจดทะเบียนซื้อขายในตลาดหลักทรัพย์

หลังจากครบกำหนด 10 ปีในปี พ.ศ. 2556 บริษัทจัดการได้รับซื้อคืนหน่วยลงทุนประเภท ก. และแปรสภาพเป็นกองทุนเปิด โดยเหลือเพียงผู้ถือหน่วยลงทุนประเภท ข.

ปัจจุบัน กองทุนวายุภักษ์ได้เปิดให้ผู้ลงทุนรายย่อยจองซื้อหน่วยลงทุนประเภท ก. อีกครั้งเมื่อวันที่ 16 – 20 กันยายนที่ผ่านมา โดยทรัพย์สินเดิมของผู้ถือหน่วยลงทุนประเภท ข. มีมูลค่าประมาณ 350,000 ล้านบาท สะท้อนถึงการเติบโตอย่างต่อเนื่องตลอดระยะเวลา 20 ปีที่ผ่านมา

ทั้งนี้ วัตถุประสงค์ของกองทุนวายุภักษ์มีอยู่ด้วยกัน 3 ข้อ คือ

- บริหารจัดการสินทรัพย์ของรัฐให้เกิดประโยชน์สูงสุด เพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว

- ลงทุนในกิจการที่มีความจำเป็นและเป็นประโยชน์ต่อประเทศในเชิงเศรษฐกิจ และต้องการการส่งเสริมจากภาครัฐ

- ส่งเสริมสนับสนุนการพัฒนาตลาดเงินและตลาดทุนของประเทศ พร้อมทั้งเพิ่มทางเลือกในการออมและการลงทุนให้แก่ประชาชน

ผลการดำเนินงานในอดีต

ผลการดำเนินงานของกองทุนฯ ในอดีต | ที่มา: กระทรวงการคลัง

*คำเตือน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

ในช่วง 10 ปีที่ผ่านมา (พ.ศ. 2557-2566) กองทุนรวมวายุภักษ์มีผลการดำเนินงานที่น่าสนใจ โดยมูลค่าทรัพย์สินสุทธิ (NAV) เฉลี่ยของผู้ถือหน่วยลงทุนประเภท ข. อยู่ที่ประมาณ 328,000 ล้านบาท ขณะที่กองทุนฯ ได้รับเงินปันผลเฉลี่ยประมาณ 12,000 ล้านบาทต่อปี คิดเป็นอัตราผลตอบแทนจากเงินปันผลเฉลี่ยต่อปีประมาณ 3.75% และยังมีการจ่ายเงินปันผลอย่างสม่ำเสมอ

การเสนอขายกองทุนวายุภักษ์สำหรับหน่วยลงทุนประเภท ก. ครั้งใหม่นี้ คาดว่าจะสามารถขายได้ 150,000 ล้านบาท โดยหากคิดอัตราผลตอบแทนคาดหวังที่ 3% จะมีโอกาสได้รับเงินปันผลประมาณ 4,500 ล้านบาท

ซึ่งกองทุนฯ มีแนวโน้มของกระแสเงินสดเพียงพอในการจ่ายเงินปันผลให้กับผู้ถือหน่วยลงทุนประเภท ก. เนื่องจากมีแนวทางการจ่ายปันผลแบบ Waterfall ซึ่งผู้ถือหน่วยลงทุนประเภท ก. จะมีโอกาสได้รับเงินปันผลและการชำระคืนเงินลงทุนก่อนผู้ถือหน่วยลงทุนประเภท ข.

ทั้งนี้ นายเชาวน์กร โชติบัณฑ์ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวางแผนการลงทุนส่วนบุคคล จากบลจ. เอ็มเอฟซี จำกัด (มหาชน) ยังกล่าวอีกว่า หากมองจากเงินปันผลที่หน่วยลงทุนประเภท ข. ได้มีการจ่ายออกไปในตลอดระยะเวลา 10 ปีที่ผ่านมา ซึ่งมีค่าเฉลี่ยอยู่ที่ประมาณ 12,000 ล้านบาทต่อปี เทียบกับเงินปันผลขั้นต่ำที่คาดว่าจะต้องจ่ายให้กับผู้ถือหน่วยลงทุนประเภท ก. ที่ 4,500 ล้านบาทต่อปี นั้นค่อนข้างเพียงพอที่จะนำมาจ่ายให้ผู้ถือหน่วยลงทุนประเภท ก.

อย่างไรก็ตาม นายเชาวน์กร โชติบัณฑ์ ได้เน้นย้ำว่าผลการดำเนินในอดีตไม่ได้เป็นเครื่องยืนยันอนาคต ผู้ลงทุนควรศึกษาข้อมูลให้ถี่ถ้วน และตัดสินใจอย่างรอบคอบ

นโยบายในการบริหารจัดการ

นโยบายการลงทุนของกองทุนฯ | ที่มา: กระทรวงการคลัง

กองทุนวายุภักษ์มีวัตถุประสงค์หลักในการเป็นเครื่องมือกระตุ้นตลาดหุ้นไทย โดยมีนโยบายการลงทุนที่หลากหลาย แต่เน้นหนักไปที่ตลาดหุ้นไทยเป็นหลัก กองทุนมีการบริหารทั้งแบบเชิงรุก (Active Investment) และแบบเชิงรับ (Passive Investment) โดยมุ่งเน้นการลงทุนในหุ้นของบริษัทที่มีปัจจัยพื้นฐานแข็งแกร่ง มีความมั่นคงในระยะยาว ดำเนินธุรกิจอย่างยั่งยืน และมีการกำกับดูแลกิจการที่ดี

เช่น บริษัทใน SET100 ที่ได้รับคะแนน SET ESG Ratings ระดับ A ขึ้นไป นอกจากนี้ ยังพิจารณาลงทุนในกองทุนรวมโครงสร้างพื้นฐาน กองทุนรวมอสังหาริมทรัพย์ และ REITs ที่มีศักยภาพสูง มีสภาพคล่อง รวมถึงมีการกำกับดูแลกิจการที่ดี

การบริหารจัดการของกองทุนมุ่งเน้นการสร้างโอกาสของผลตอบแทนที่สม่ำเสมอผ่านการจ่ายเงินปันผล จึงต้องคัดเลือกหุ้นหรือตราสารที่มีความสามารถในการจ่ายเงินปันผลอย่างมั่นคงในระยะยาวและมีโอกาสเติบโตที่ดี

โดยการลงทุนของกองทุนไม่ได้เป็นการซื้อสินทรัพย์เพียงครั้งเดียว แต่เป็นการ “ทยอยสะสม” ซึ่งพิจารณาจากปัจจัยพื้นฐาน สภาวะเศรษฐกิจ และมูลค่าของสินทรัพย์ที่จะลงทุน ทั้งนี้ การคัดเลือกหลักทรัพย์จะขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

การจ่ายผลตอบแทน 3 – 9% การันตีไหม?

ผลตอบแทนที่ผู้ถือหน่วยลงทุนมีโอกาสได้รับ | ที่มา: กระทรวงการคลัง

กองทุนวายุภักษ์ไม่มีการรับประกันหรือการันตีผลตอบแทนและเงินลงทุนตั้งต้น แต่มีกลไกสำคัญ 2 ประการคือ กลไกการจ่ายผลตอบแทนและกลไกการบริหารความเสี่ยง

สำหรับกลไกการจ่ายผลตอบแทนนั้น กองทุนจะจัดสรรผลตอบแทนที่ได้รับจากการลงทุนให้แก่ผู้ถือหน่วยลงทุนประเภท ก. ก่อน โดยจ่ายตามผลตอบแทนจริงในอัตราระหว่าง 3% ถึง 9% ต่อปี

ซึ่งการจ่ายเงินปันผลจะแบ่งเป็น 2 งวด คือ งวดระหว่างปีและงวดสิ้นปี โดยงวดระหว่างปีผู้ถือหน่วยลงทุนจะมีโอกาสได้รับผลตอบแทนขั้นต่ำก่อน และในงวดสิ้นปีจะมีโอกาสได้รับผลตอบแทนส่วนที่เหลือ (ถ้ามี)

หลังจากจ่ายผลตอบแทนให้กับผู้ถือหน่วยลงทุนประเภท ก. แล้ว ผลตอบแทนส่วนเกินจาก 9% (ถ้ามี) จะนำไปจ่ายให้กับผู้ถือหน่วยลงทุนประเภท ข. วิธีการนี้ช่วยให้ผู้ถือหน่วยลงทุนประเภท ก. มีโอกาสได้รับผลตอบแทนสม่ำเสมอ แม้ว่าจะไม่มีการรับประกันผลตอบแทน

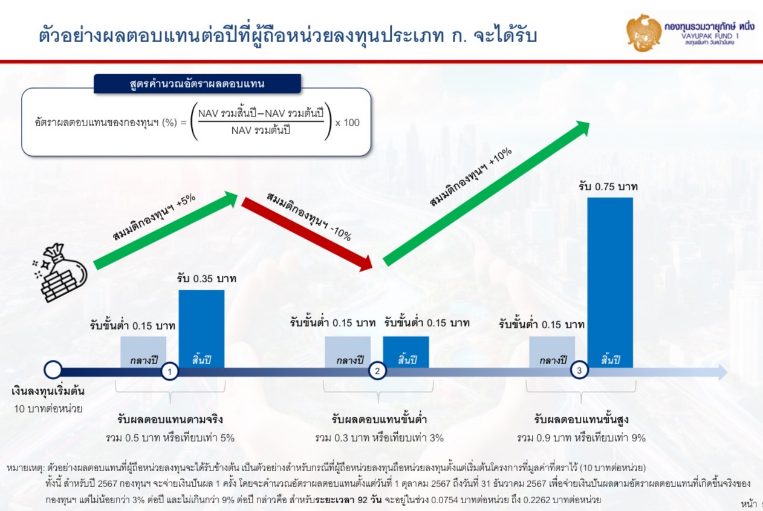

ตัวอย่างผลตอบแทนต่อปีที่ผู้ถือหน่วยลงทุนประเภท ก. มีโอกาสได้รับ

ตัวอย่างผลตอบแทนต่อปีที่ผู้ถือหน่วยลงทุนประเภท ก. มีโอกาสได้รับ | ที่มา: กระทรวงการคลัง

- สมมติว่าปีแรกอัตราผลตอบแทนของกองทุนฯ อยู่ที่ 5% ช่วงกลางปีผู้ถือหน่วยลงทุนประเภท ก. จะม๊โอกาสได้รับผลตอบแทนขั้นต่ำก่อนที่ 0.15 บาท โดยการคิดอัตราการจ่ายปันผลจะคิดจากมูลค่าที่ตราไว้ (Par) ที่ 10 บาท หลังจากนั้นงวดสิ้นปี จะมาดูกันอีกทีว่าได้ผลตอบแทนจริงเท่าไร ในกรณีนี้ผลตอบแทนจริงคือ 5% ซึ่งในช่วงระหว่างปีได้จ่ายไปแล้ว 0.15 บาท จึงจะเหลือผลตอบแทนที่กองทุนฯ ต้องจ่ายอีก 0.35 บาท เพื่อให้ทั้งปีจ่ายได้ 0.5 บาท หรือคิดเป็น 5% เมื่อคิดจากราคา Par ที่ 10 บาท

- กรณีต่อมาในปีที่ 2 ผลตอบแทนของกองทุนฯ ขาดทุน -10% โดยช่วงกลางปีจะมีการจ่ายปันผลออกมา 0.15 บาท พอถึงสิ้นปีก็จะมาดูผลตอบแทนอีกทีหนึ่ง แต่ในกรณีนี้กองทุนฯ ขาดทุน ฉะนั้นจะจ่ายเงินปันผลให้กับผู้ถือหน่วยลงทุนประเภท ก. ที่ขั้นต่ำ 0.15 บาท (กรณี NAV รวมไม่ลดลงต่ำกว่า 150,000 บาท)

- กรณีที่ 3 สมมติว่าอัตราผลตอบแทนของกองทุนฯ อยู่ที่ 10% ช่วงกลางปีจะมีการจ่ายปันผลออกมา 0.15 บาท ขณะที่ช่วงท้ายปีก็จะจ่ายเงินปันผลออกมาให้ครบ 9% เมื่อคิดจากราคา Par ที่ 10 บาท ก็จะได้ 0.75 บาท

กำไรสะสมของกองทุนวายุภักษ์

กองทุนวายุภักษ์มีกำไรสะสม ณ วันที่ 30 มิถุนายน 2567 อยู่ประมาณ 140,000 ล้านบาท ซึ่งจะทำหน้าที่เป็นกันชน (Cushion) ในการจ่ายปันผลให้กับผู้ถือหน่วยลงทุนประเภท ก. กำไรสะสมนี้มาจากผู้ถือหน่วยลงทุนประเภท ข. และช่วยเสริมความมั่นใจในความสามารถของกองทุนในการจ่ายปันผลตามนโยบายที่กำหนดไว้

อย่างไรก็ตาม นายยุทธพล วิทยพาณิชกร รองกรรมการผู้จัดการ ผู้บริหารสายงาน ธุรกิจลูกค้าบุคคลและสถาบัน จากบลจ. กรุงไทย จำกัด (มหาชน) ได้ให้ข้อมูลเพิ่มเติมว่า แม้จะมีกำไรสะสมจำนวนมาก แต่เงินทุนใหม่จำนวน 150,000 ล้านบาทที่คาดว่าจะได้รับจากการเสนอขายหน่วยลงทุนประเภท ก. จะต้องได้รับการบริหารจัดการอย่างมีประสิทธิภาพเพื่อสร้างผลตอบแทนที่เติบโตต่อไป

กลไกการคุ้มครองเงินต้นเป็นอย่างไร?

แม้ว่าจะไม่ใช่กองทุนรวมที่มีการประกันเงินลงทุนและผลตอบแทน แต่กองทุนวายุภักษ์มีกลไกคุ้มครองเงินต้นสำหรับผู้ถือหน่วยลงทุนประเภท ก. ซึ่งกลไกนี้ทำงานโดยให้ผู้ถือหน่วยลงทุนประเภท ข. รับส่วนขาดทุนก่อน ขณะเดียวกัน หากกองทุนฯ มีผลตอบแทนมากกว่า 9% ผู้ถือหน่วยลงทุนประเภท ข. ก็มีโอกาสจะได้รับผลตอบแทนส่วนเกินนั้นเช่นกัน

นายยุทธพล วิทยพาณิชร ได้อธิบายโครงสร้างของกองทุนโดยเปรียบเทียบกับเหยือกน้ำ ซึ่งเงินระดมทุนรวม 500,000 ล้านบาทเป็นเหยือกน้ำ ส่วนผู้ถือหน่วยลงทุนประเภท ก. และ ข. เป็นแก้วน้ำที่มีความจุ 150,000 ล้านบาท และ 350,000 ล้านบาทตามลำดับ หลักการคือ ไม่ว่าน้ำในเหยือกจะเหลือเท่าไร จะต้องเติมแก้วของผู้ถือหน่วยลงทุนประเภท ก. ให้เต็มก่อน แล้วจึงเติมแก้วของผู้ถือหน่วยลงทุนประเภท ข.

กรณีขาดทุนรุนแรง ผู้ลงทุนจะยังได้รับเงินไหม?

ในกรณีที่กองทุนขาดทุนรุนแรง เช่น 50% เงินในกองทุนจะลดลงเหลือ 250,000 ล้านบาท แต่ด้วยหลักการดังกล่าว ผู้ถือหน่วยลงทุนประเภท ก. จะยังมีโอกาสได้รับเงินครบ 150,000 ล้านบาท ส่วนที่เหลือ 100,000 ล้านบาทจะไปให้ผู้ถือหน่วยลงทุนประเภท ข.

อย่างไรก็ตาม หากตลาดหุ้นปรับตัวลงอย่างรุนแรงมาก (80-90%) อาจเป็นไปได้ที่ผู้ถือหน่วยลงทุนประเภท ก. จะได้รับผลกระทบด้วย โดยมูลค่าของหน่วยลงทุนอาจลดลงต่ำกว่าราคา Par ที่ 10 บาท

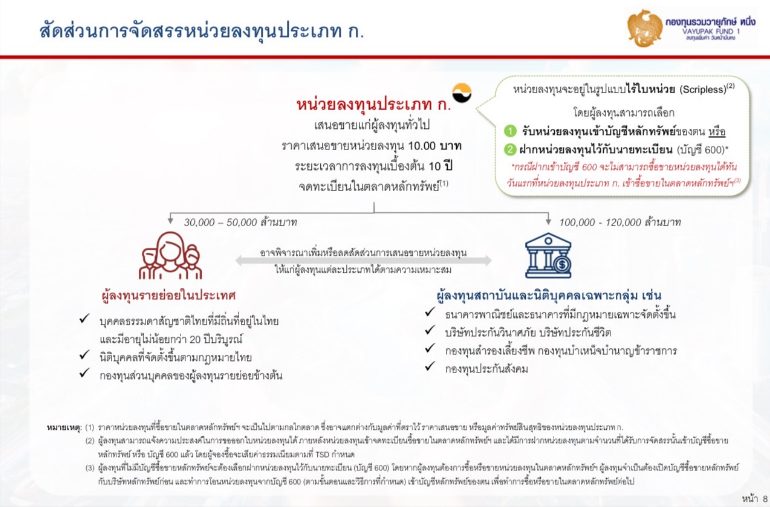

การจัดสรรหน่วยลงทุนสำหรับผู้ลงทุนทั่วไป

สัดส่วนการจัดสรรหน่วยลงทุนประเภท ก. | ที่มา: กระทรวงการคลัง

การจัดสรรหน่วยลงทุนสำหรับผู้ลงทุนทั่วไป หรือหน่วยลงทุนประเภท ก. ของกองทุนวายุภักษ์แบ่งออกเป็น 2 กลุ่มหลัก ได้แก่

- ผู้ลงทุนรายย่อยในประเทศ

- บุคคลธรรมดาสัญชาติไทย ที่มีถิ่นที่อยู่ในไทย และมีอายุไม่น้อยกว่า 20 ปีบริบูรณ์

- นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายไทย

- กองทุนส่วนบุคคลของผู้ลงทุนรายย่อยข้างต้น

- ผู้ลงทุนสถาบันและนิติบุคคลเฉพาะ เช่น

- ธนาคารพาณิชย์และธนาคารที่มีกฎหมายเฉพาะจัดตั้งขึ้น

- บริษัทประกันวินาศภัย บริษัทประกันชีวิต

- กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ

- กองทุนประกันสังคม

การจองซื้อหน่วยลงทุนสามารถทำได้ 2 วิธีเช่นกัน คือ

- รับหน่วยลงทุนเข้าบัญชีหลักทรัพย์ หรือบัญชีซื้อขายหุ้นที่เปิดไว้กับบริษัทหลักทรัพย์

- ฝากหน่วยลงทุนไว้กับนายทะเบียน (TSD) หรือที่เรียกว่าบัญชี 600

หลังจากการจัดสรรหน่วยลงทุนเสร็จสิ้น หน่วยลงทุนจะถูกนำมาจดทะเบียนซื้อขายในตลาดหลักทรัพย์ในช่วงต้นเดือนตุลาคม โดยผู้ที่รับหน่วยลงทุนเข้าบัญชีหลักทรัพย์จะสามารถซื้อขายในตลาดรองได้ทันที ในขณะที่ผู้ที่ฝากหน่วยลงทุนไว้กับนายทะเบียน (TSD) จะยังไม่สามารถซื้อขายหน่วยลงทุนได้ในวันแรกที่มีการซื้อขายในตลาดรอง

กองทุนวายุภักษ์เหมาะกับใคร

- ผู้ที่ต้องการลงทุนระยะยาว 10 ปี

กองทุนวายุภักษ์ออกแบบมาเพื่อการลงทุนระยะยาว 10 ปี เพื่อให้กองทุนมีเวลาเติบโตและมีโอกาสสร้างผลตอบแทนในระยะยาวได้อย่างเต็มที่

- ผู้ลงทุนที่ต้องการได้รับกระแสเงินสดสม่ำเสมอ

กองทุนวายุภักษ์มีนโยบายจ่ายปันผลให้กับผู้ถือหน่วยลงทุนปีละ 2 ครั้ง อย่างไรก็ตาม จำนวนเงินปันผลที่ได้รับอาจผันแปรไปตามผลการดำเนินงานของกองทุน ซึ่งทำให้ผู้ถือหน่วยลงทุนมีโอกาสไม่ได้รับเงินปันผล และไม่ได้รับประกันว่าจะได้รับปันผลในอัตราเท่าเดิมทุกปี

- ผู้ลงทุนที่สามารถรับความเสี่ยงได้ในระดับเสี่ยงปานกลางค่อนข้างสูง

กองทุนวายุภักษ์มีระดับความเสี่ยงอยู่ที่ 5 (เสี่ยงปานกลางค่อนข้างสูง) เนื่องจากลงทุนในหลากหลายสินทรัพย์ ทั้งหุ้น ตราสารหนี้ และสินทรัพย์อื่น ๆ ซึ่งมีความผันผวนตามภาวะตลาด

- ผู้ที่ต้องการกระจายความเสี่ยงจากการลงทุนในตราสารหนี้ หรือตราสารทุน

ด้วยการลงทุนในหลากหลายสินทรัพย์ ทำให้มีความผันผวนน้อยกว่าการลงทุนในสินทรัพย์เพียงชนิดเดียว และมีโอกาสได้รับผลตอบแทนที่ 3-9% ต่อปี ซึ่งถือเป็นระดับที่น่าสนใจเมื่อเทียบกับการลงทุนในตราสารหนี้หรือหุ้นโดยตรง

อย่างไรก็ตาม ผู้ลงทุนควรตระหนักถึงความเสี่ยงที่อาจเกิดขึ้นจากปัจจัยภายนอก เช่น ภาวะเศรษฐกิจ ภาวะตลาด หรือความเสี่ยงเฉพาะตัวของบริษัทที่กองทุนลงทุน ซึ่งอาจส่งผลกระทบต่อมูลค่าของหน่วยลงทุนได้

ศึกษารายละเอียดเพิ่มเติม และ Fund Factsheet

Filing: https://market.sec.or.th/public/mrap/MRAPView.aspx?FTYPE=M&PID=0681&PYR=2546

ที่มา: Finnomena Focus

คำเตือน: กองทุนนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน กองทุนรวมมีนโยบายป้องกันความเสี่ยงอัตราแลกเปลี่ยนตามดุลยพินิจบริษัทจัดการ ผู้ลงทุนอาจจะขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนรวมนี้ไม่ใช่กองทุนรวมมีประกันเงินลงทุนและผลตอบแทน

/กองทุนรวมไม่มีนโยบายนำเสนอการลงทุนผ่านการส่งลิงก์ส่วนตัวใด ๆ กรุณาติดตามช่องทางการจองซื้ออย่างเป็นทางการจากกองทุนรวมเท่านั้น | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”