Highlight (คลิกเลือกหัวข้อได้เลย)

ในปี 2025 โลกของ AI กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญที่อาจสร้างทั้งโอกาสและความท้าทายให้กับผู้เล่นในอุตสาหกรรมตั้งแต่ต้นน้ำอย่าง Semiconductor ไปจนถึงปลายน้ำที่เป็น Applications

บริษัทต่าง ๆ พยายามปรับตัวเพื่อใช้ประโยชน์จากเทคโนโลยี AI และสร้างความได้เปรียบในตลาด

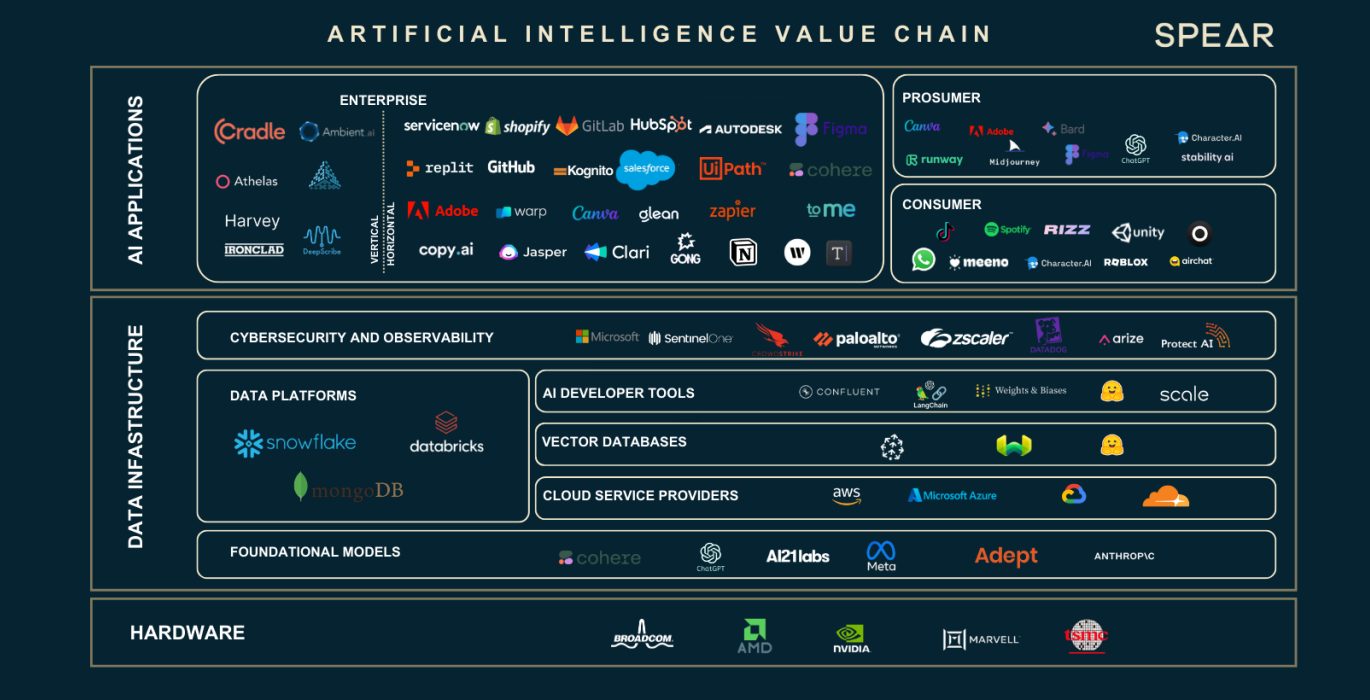

รู้จักอุตสาหกรรม AI ผ่าน AI Value Chain

Source: Finnomena Funds, Nasdaq as of 18/12/2023

AI Value Chain หมายถึงการแบ่งส่วนของระบบนิเวศ AI ออกเป็น 3 กลุ่มหลัก ได้แก่ ต้นน้ำ (Upstream) กลางน้ำ (Midstream) ปลายน้ำ (Downstream) ซึ่งแต่ละส่วนมีบทบาทและความสำคัญที่แตกต่างกันในระบบเศรษฐกิจ AI

1. ต้นน้ำ (Upstream)

ส่วนนี้เกี่ยวข้องกับการผลิตฮาร์ดแวร์ เช่น ชิปประมวลผลและเซมิคอนดักเตอร์ที่จำเป็นต่อการทำงานของ AI โดยมีบริษัทชั้นนำอย่าง Nvidia, AMD และ TSMC เป็นตัวแทนสำคัญ

ในปี 2025 ความต้องการฮาร์ดแวร์ AI คาดว่าจะยังคงเพิ่มขึ้นจากการใช้งานใน Cloud Computing, รถยนต์ไฟฟ้า (EV) และอุปกรณ์อัจฉริยะอื่น ๆ

อย่างไรก็ตาม แม้ความต้องการอาจจะเพิ่มขึ้น แต่ต้นทุนที่สูงขึ้นจากนโยบายการขึ้นภาษีในสหรัฐฯ อาจกดดันกำไรของบริษัทที่ไม่ใช่สัญชาติอเมริกัน เช่น TSMC หรือ ASML

2. กลางน้ำ (Midstream)

ส่วนนี้เป็นโครงสร้างพื้นฐานของ AI เช่น Cloud Computing และแพลตฟอร์มที่รองรับการพัฒนา AI โดยมีบริษัทใหญ่ เช่น Microsoft Azure, Google Cloud, และ Amazon Web Services (AWS) เป็นผู้นำในตลาด

ซึ่งการลงทุนสร้าง AI Infrastructure อย่างต่อเนื่องมีโอกาสทำให้กลุ่มนี้เติบโตได้ในระยะยาว แม้ในระยะสั้นจะต้องเผชิญกับต้นทุนที่เพิ่มขึ้น

3. ปลายน้ำ (Downstream)

ผู้พัฒนาแอปพลิเคชัน AI ที่ช่วยสร้างมูลค่าเพิ่ม เช่น ChatGPT, Salesforce, และ CrowdStrike เป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากพฤติกรรมการใช้งาน AI ในชีวิตประจำวัน

โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce หรือ Workday มีโอกาสในการสร้างกำไรจาก AI มากกว่าบริษัทที่ยังไม่สามารถพิสูจน์โมเดลธุรกิจได้

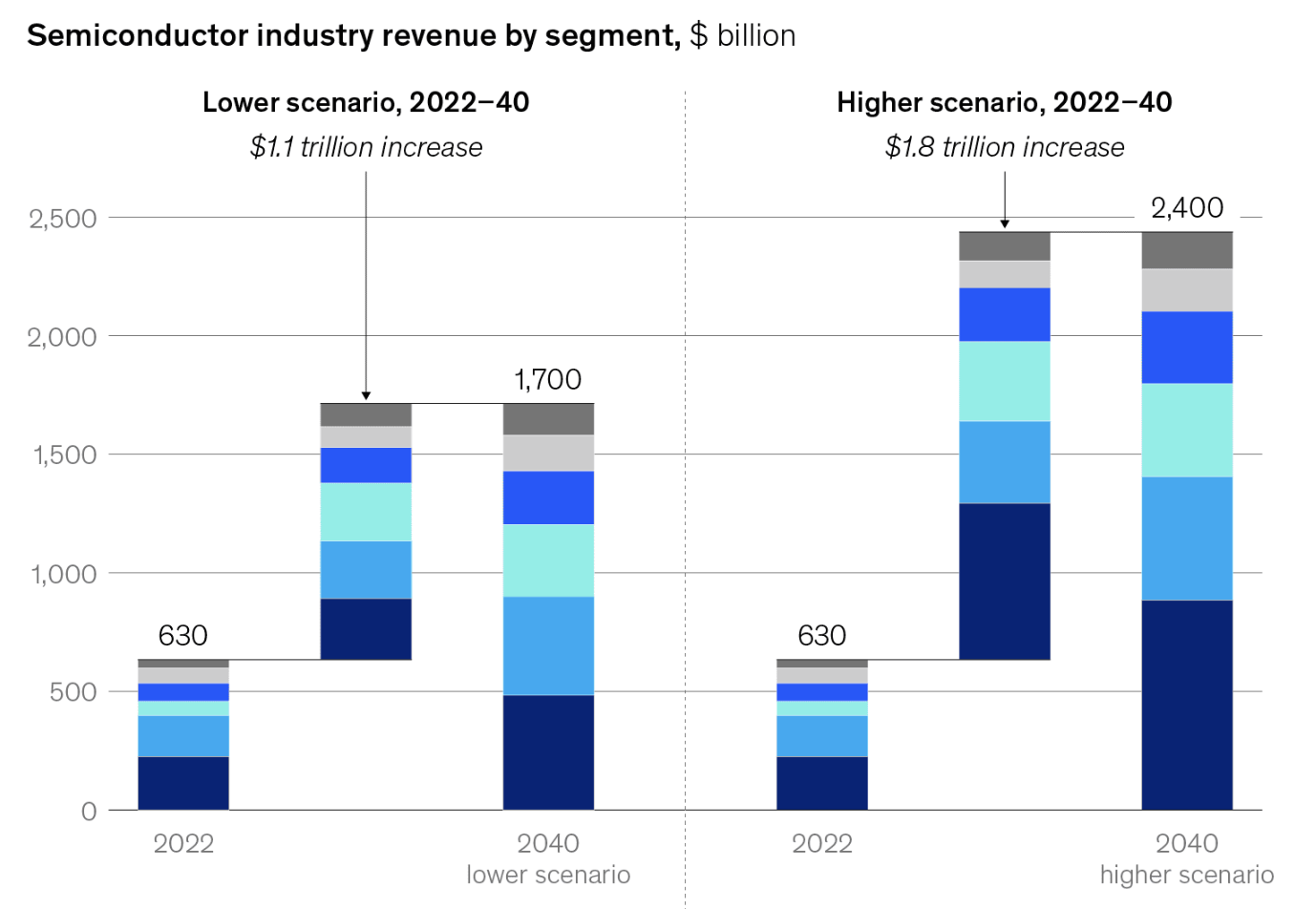

McKinsey คาดรายได้ Semiconductor โต 2.6 – 4 เท่าตัวในระยะยาว

Source: Finnomena Funds, McKinsey as of 23/10/2024

McKinsey บริษัทที่ปรึกษาด้านกลยุทธ์ระดับโลก ได้คาดการณ์แนวโน้มรายได้ในระยะยาวของอุตสาหกรรม Semiconductor ระหว่างปี 2022 ถึง 2040 โดยแบ่งเป็นสองสถานการณ์หลัก ได้แก่

- สถานการณ์การเติบโตต่ำ (Lower Scenario) อุตสาหกรรมมีโอกาสขยายตัว 2.6 เท่า

- สถานการณ์การเติบโตสูง (Higher Scenario) อุตสาหกรรมมีศักยภาพเติบโตได้มากถึง 4 เท่า

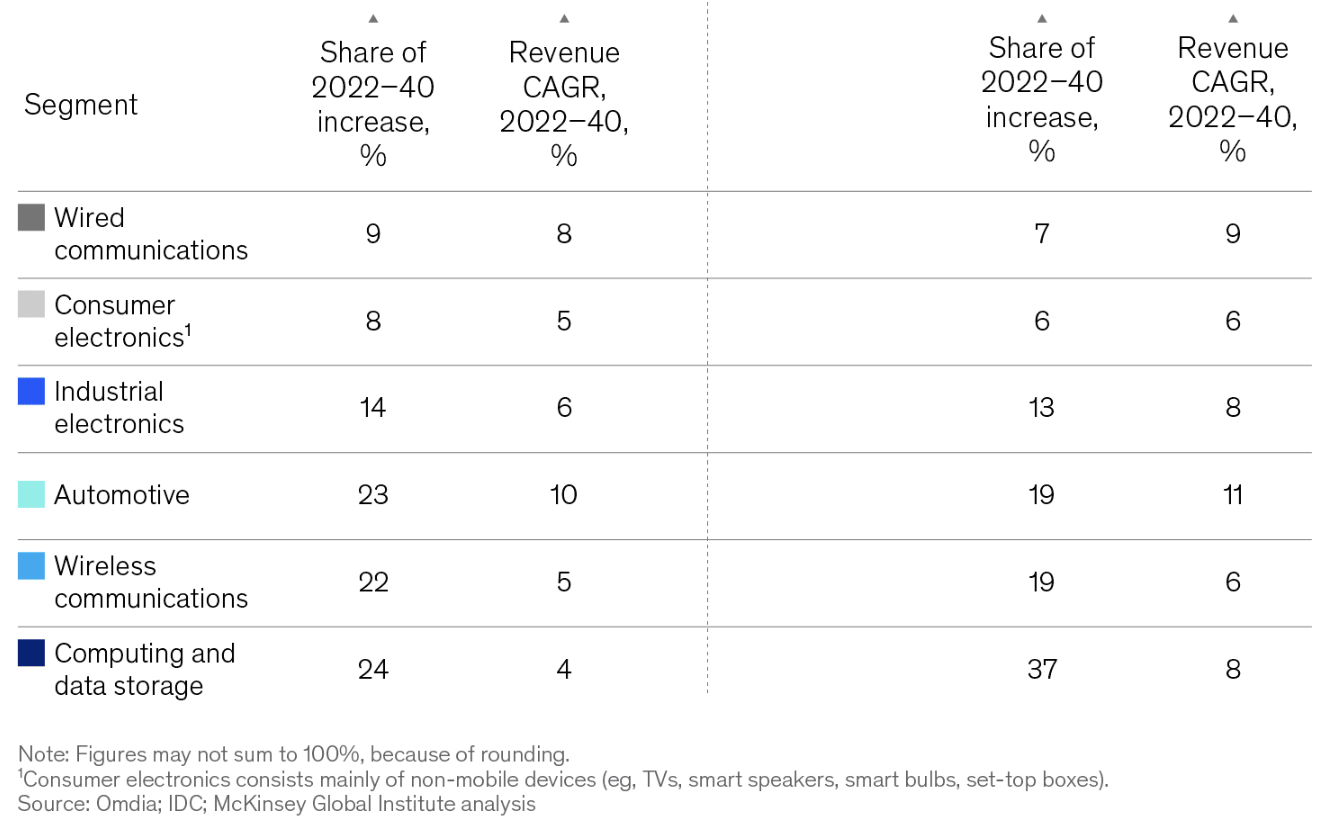

นอกจากนี้ McKinsey ยังชี้ว่าอุตสาหกรรม Semiconductor มีศักยภาพเติบโตใน 4 ด้านหลัก ได้แก่

Source: Finnomena Funds, McKinsey as of 23/10/2024

- Computing & Data Storage

- การเติบโตอย่างรวดเร็วของ AI และ Cloud Services เพิ่มความต้องการเซิร์ฟเวอร์

- Google’s DeepMind และ Microsoft กำลังลงทุนมหาศาลเพื่อขยาย AI

- Electric Automotives

- รถ EV ใช้ Semiconductor มากกว่า ICE ถึง 10 เท่า

- การเพิ่มระบบ Infotainment และระบบขับขี่อัตโนมัติในรถยนต์

- Wireless

- ความต้องการสมาร์ทโฟนในตลาดเกิดใหม่และ 5G ช่วยเพิ่มยอดขาย Semiconductor

- Industrial Electronics

- ใช้ในอุตสาหกรรมที่เติบโตเร็ว เช่น อิเล็กทรอนิกส์ทางการแพทย์และพลังงานหมุนเวียน

การพัฒนาโมเดล AI ของบริษัทปลายน้ำเริ่มเห็นผลลัพธ์

ผลลัพธ์ที่ว่าเกิดขึ้นได้ในหลายลักษณะ เช่น ลดเวลาการทำงาน ลดต้นทุน เพิ่มยอดขาย ตัวอย่างเช่น

CrowdStrike

บริษัทที่เชี่ยวชาญด้าน Cybersecurity พัฒนาแพลตฟอร์ม Falcon ซึ่งเป็นระบบป้องกันและตรวจจับภัยคุกคามไซเบอร์ที่ขับเคลื่อนด้วย AI

ล่าสุดได้เปิดตัว Charlotte AI ซึ่งเป็น Generative AI สำหรับการสนทนา ที่ฝังตัวอยู่ในแพลตฟอร์ม Falcon เพื่อช่วยให้ลูกค้าสื่อสารกับ Falcon ได้เหมือนพูดคุยกับมนุษย์ และช่วย Automate ระบบต่าง ๆ ทำให้สามารถประหยัดเวลาทำงานได้ประมาณ 2 ชั่วโมงต่อวัน (อ้างอิงจากผล Survey ของ CrowdStrike)

Salesforce

ผู้นำด้าน CRM (Customer Relationship Management) ที่มีแพลตฟอร์มสำหรับจัดการข้อมูลลูกค้า

ปัจจุบันพัฒนา Einstein ซึ่งเป็น Generative AI ที่เรียนรู้ข้อมูลของลูกค้าภายในแพลตฟอร์ต Salesforce CRM ซึ่งช่วยให้ค้นหา Insight ของข้อมูล และนำเสนอ Predictive Solution ให้กับลูกค้าได้

นอกจากนี้ในงบไตรมาสล่าสุด Salesforce ยังรายงานว่า 1 ใน 3 ของลูกค้ามีการใช้งาน Slack AI และค่าใช้จ่ายของ Slack AI สำหรับแพลตฟอร์ม Slack ที่ใช้เพื่อสื่อสารภายในองค์กรก็เติบโตกว่า 50% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

Workday

บริษัทที่ให้บริการซอฟต์แวร์ด้าน HR และการจัดการทรัพยากรบุคคล โดยจากรายงานงบไตรมาส 3/2024 พบว่ากว่า 30% ของลูกค้า Workday มีการใช้งาน AI อย่างน้อย 1 ตัว และมีลูกค้าของ Workday ที่รายงานว่าสามารถลดอัตราลาออก (Turnover) ได้สูงสุดถึง 39%

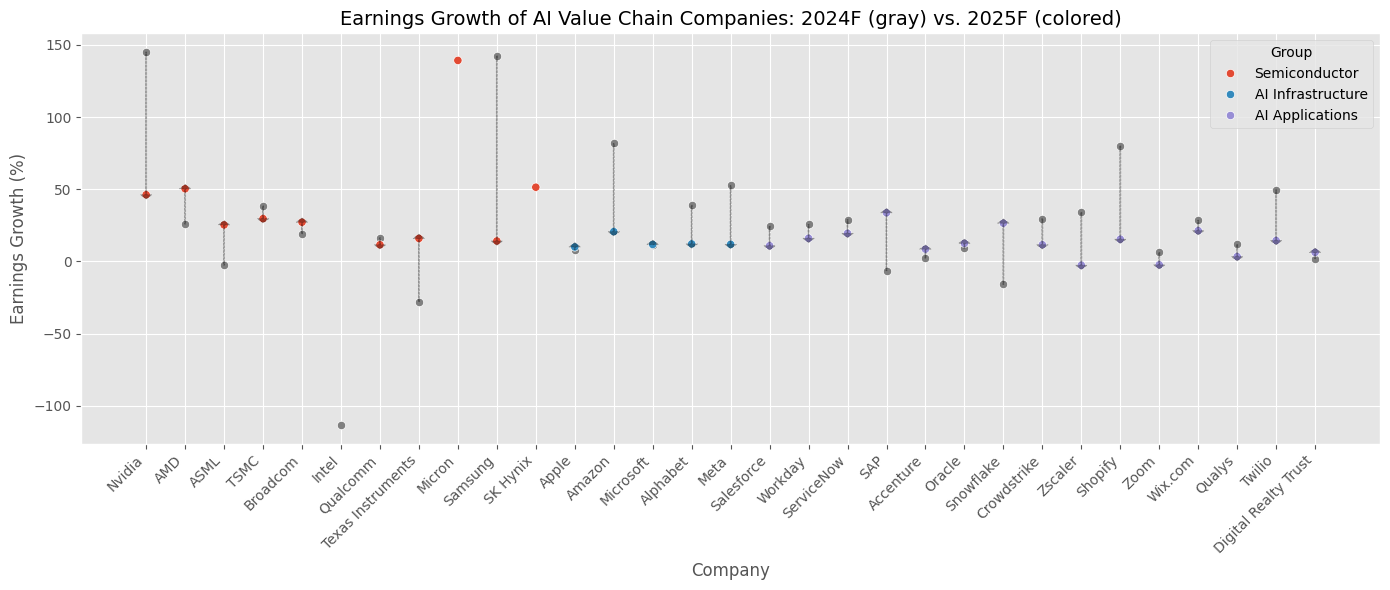

ทิศทางและแนวโน้ม AI ปี 2025

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Intel มีการคาดการณ์กำไรเป็นลบในปี 2024 ดังนั้นการเติบโตในปี 2025 จึงไม่มีความหมาย

*SK Hynix มีกำไรเป็นลบในปี 2023 ดังนั้นการเติบโตในปี 2024 จึงไม่มีความหมาย

กราฟนี้เปรียบเทียบการเติบโตของกำไร (Earnings Growth) ของบริษัทในห่วงโซ่คุณค่าของ AI ระหว่างปี 2024 และ 2025 แสดงถึงความแตกต่างในการเติบโตของแต่ละบริษัทในอุตสาหกรรม AI

โดยกลุ่ม Semiconductor แสดงการเติบโตที่สูงจากความต้องการชิป AI ขณะที่กลุ่ม AI Infrastructure และ AI Applications แสดงการเติบโตหลากหลาย ตามโมเดลธุรกิจและตลาดเป้าหมายที่แตกต่างกัน

อัตราการเติบโตของกำไรมีความผันผวนสูง บางบริษัทเติบโตดี ขณะที่บางบริษัทเติบโตต่ำหรือแม้แต่ติดลบ โดยเฉพาะในกลุ่ม AI Applications ที่มีการเติบโตหลากหลาย สะท้อนถึงความแตกต่างในผลิตภัณฑ์และบริการที่แต่ละบริษัทนำเสนอ

AI Value Chain กับการเติบโตในปี 2025

การเติบโตของ AI Value Chain ในปี 2025 อาจแสดงให้เห็นถึงความหลากหลายในผลการดำเนินงานของหุ้นในแต่ละกลุ่ม โดยเฉพาะเมื่อเปรียบเทียบกับข้อมูลในปีที่ผ่านมา

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Earnings Growth N/A หมายถึง กำไรก่อนหน้านั้นเป็นลบ ดังนั้นตัวเลขนี้จึงไม่มีความหมาย

*Valuation S.D. N/A หมายถึง ข้อมูลไม่เพียงพอสำหรับการคำนวณ

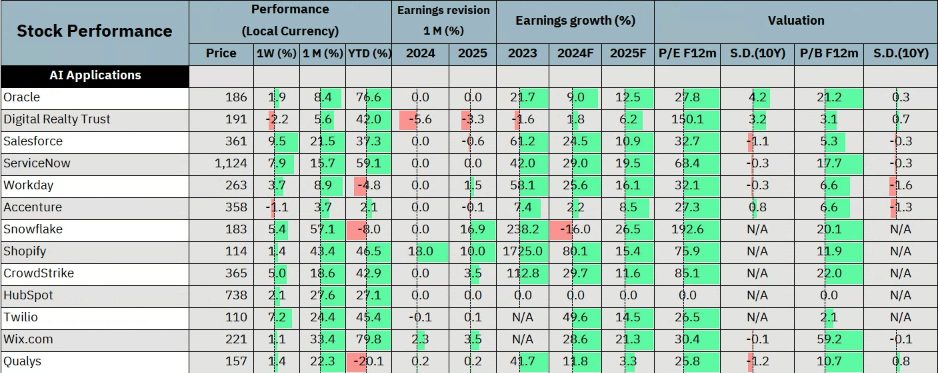

Performance

ในปี 2024 หุ้นในอุตสาหกรรม AI มีผลตอบแทนที่แข็งแกร่ง โดยเฉพาะกลุ่ม Semiconductor เช่น Nvidia (+192.9% YTD), TSMC (+81.3% YTD) และ Broadcom (+52.7% YTD) ซึ่งเป็นผู้นำในเทคโนโลยี AI Chip รองรับการเติบโตของ Data Center

ขณะที่กลุ่ม AI Applications เช่น Oracle (+76.6% YTD) และ Shopify (+46.5% YTD) ก็มีผลตอบแทนที่น่าสนใจจากความต้องการ AI Solutions ที่เพิ่มขึ้น

Earnings Revision

ด้านการปรับประมาณการกำไร (Earnings Revision) ปี 2025 กลุ่ม Semiconductor มีแนวโน้มเชิงบวก จากความต้องการที่ยังคงเพิ่มขึ้น แต่ไม่ใช่ทุกบริษัทในกลุ่มนี้จะมีแนวโน้มที่ดีเท่ากัน

โดย Nvidia +2.8% และ ASML +2.1% สะท้อนถึงความเชื่อมั่นในศักยภาพการเติบโตของธุรกิจ AI ต้นน้ำ

ส่วนในกลุ่ม AI Applications เช่น Snowflake (+16.9%) และ Shopify (+10.0%) ได้รับการปรับประมาณการกำไรเพิ่มขึ้น

ขณะที่บางบริษัทเช่น Salesforce (-0.6%) และ Digital Realty Trust (-3.3%) ถูกปรับลดลง สะท้อนถึงความเสี่ยงที่บางบริษัทอาจไม่สามารถสร้างรายได้จาก AI ได้จริง

Earnings Growth

สำหรับการเติบโตของกำไร (Earnings Growth) ในปี 2025 กลุ่ม Semiconductor ยังคงเป็นหัวใจหลักของอุตสาหกรรม AI โดยคาดการณ์ Earnings Growth ของ Nvidia อยู่ที่ +46.2% และ AMD +50.3%

ขณะที่กลุ่ม AI Applications เช่น Salesforce (+10.9%) และ ServiceNow (+19.5%) มีแนวโน้มเติบโตจากการขยายการใช้งาน AI ในธุรกิจต่าง ๆ

อย่างไรก็ตาม คาดว่าในปี 2025 Snowflake จะมีการเติบโตของกำไรที่ลดลง -16% สะท้อนถึงการแข่งขันที่ท้าทายในกลุ่ม Data Platform

Valuation

ด้านการประเมินมูลค่า (Valuation) หุ้น Semiconductor อย่าง Nvidia และ AMD มีค่า Forward P/E 12 เดือนข้างหน้า อยู่ที่ 35.1 และ 28.4 ตามลำดับ ซึ่งถือว่าค่อนข้างสูง

ส่วนกลุ่ม AI Infrastructure ส่วนใหญ่มี Forward P/E 12 เดือนข้างหน้า อยู่ในช่วง 30 เท่า นำโดย Apple ที่ 32.4 เท่า ตามมาด้วย Microsoft ที่ 31.6 เท่า และ Amazon 31.1 เท่า ขณะที่ Alphabet อยู่ที่ 19.0 เท่า และ Meta 23.4 เท่า

โดย Apple, Microsoft และ Amazon มี P/E ใกล้เคียงกันที่ 31 – 32 เท่า แสดงว่าตลาดให้มูลค่าและความเชื่อมั่นต่อศักยภาพการทำกำไรของทั้ง 3 บริษัทในระดับที่ใกล้เคียงกัน

Alphabet และ Meta มี P/E ต่ำกว่าอย่างเห็นได้ชัด ซึ่งอาจสะท้อนว่าตลาดยังไม่เชื่อมั่นในศักยภาพด้าน AI ของ Alphabet และ Meta เท่ากับคู่แข่งในอุตสาหกรรม

ในกลุ่ม AI Applications เช่น Salesforce และ Workday มีค่า P/E สูงผิดปกติ สะท้อนถึงความคาดหวังที่สูงจากตลาด แต่ก็อาจทำให้ราคาหุ้นปรับตัวลงอย่างรวดเร็ว หากการเติบโตไม่เป็นไปตามคาด

บางบริษัทอย่าง Shopify ในกลุ่ม AI Applications มีค่า P/B สูงผิดปกติถึง 59.2 เท่า สะท้อนถึงการประเมินมูลค่าที่อาจสูงเกินจริง โดยเฉพาะในอุตสาหกรรมที่มีการแข่งขันสูงอย่าง Cloud และ Data Management

นโยบาย Trump กับการผลิตชิปในสหรัฐฯ

ทั้ง Biden และ Trump ต่างต้องการให้มีการผลิตชิปในสหรัฐฯ แต่จะใช้วิธีการต่างกัน

โดย Biden จะสนับสนุนการผลิตชิปผ่าน CHIPS Act โดยให้เงินสนับสนุนบริษัทต่างชาติ เช่น TSMC เพื่อลงทุนสร้างโรงงานในสหรัฐฯ

ในขณะที่ Trump จะใช้การขึ้นภาษีและนโยบายด้านความมั่นคงระหว่างประเทศ เพื่อกดดันให้บริษัทมาตั้งฐานการผลิตในสหรัฐฯ

แล้วการขึ้นภาษีจะกระทบกับ AI Value Chain อย่างไรบ้าง?

-

กลุ่ม Semiconductor

บริษัทต่างชาติ (Non-US) อย่าง ASML หรือ TSMC จะมีต้นทุนการผลิตที่สูงขึ้น และอาจไม่มีทางเลือกนอกจากยอมจ่ายภาษีให้กับรัฐบาลสหรัฐฯ อย่างไรก็ตาม บริษัทกลุ่มนี้ยังมีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้า

ทำให้ผู้ออกแบบพัฒนา (Fabless) อย่าง Nvidia และ AMD มีต้นทุนที่สูงขึ้นตาม คำถามสำคัญคือบริษัทกลุ่มนี้จะสามารถส่งผ่านต้นทุน ไปยังลูกค้าได้มากแค่ไหน?

-

กลุ่ม AI Infrastructure

บริษัทกลุ่มโครงสร้างพื้นฐาน AI อย่าง Microsoft หรือ Google อาจต้องแบกรับต้นทุนบางส่วน เพราะแม้จะออกแบบชิปเองได้ แต่ก็ยังเป็นส่วนน้อย

อย่างไรก็ตาม บริษัทกลุ่มนี้มีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้าได้ เพราะมี Barrier to Entry สูงและผู้เล่นในตลาดน้อย

-

กลุ่ม AI Applications

ต้นทุนในกลุ่มนี้จะสูงขึ้นจากการส่งผ่านต้นทุนของกลุ่ม AI Infrastructure โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce, Workday และ SAP มักจะมีอำนาจในการปรับราคาบริการได้มากขึ้น เนื่องจากแพลตฟอร์มเหล่านี้มีฟังก์ชันการทำงานที่เป็นเอกลักษณ์ และตอบโจทย์ความต้องการของลูกค้าได้เฉพาะเจาะจง

ในทางกลับกัน บริษัทที่ไม่มีจุดเด่นของตัวเอง อาจเผชิญกับความยากลำบากในการปรับขึ้นราคา พราะลูกค้าสามารถหาทางเลือกอื่นได้ง่าย

อัปเดตมุมมอง AI Value Chain ครึ่งปีแรก 2025

ในครึ่งปีแรกของ 2025 ภาพรวมของ AI Value Chain ยังคงมีการเติบโตต่อเนื่อง แต่ก็มีความท้าทายที่บริษัทต่าง ๆ ต้องเผชิญ โดยไม่ใช่ทุกกลุ่มใน Semiconductor จะเป็นผู้ชนะเสมอไป ซึ่งอาจส่งผลให้กลุ่ม AI ต้นน้ำ ไม่สามารถทำผลตอบแทนได้ดีเท่าปีที่ผ่านมา อีกทั้งยังมีความเสี่ยงจากการเก็บตั้งกำแพงภาษี และการเปลี่ยนแปลงนโยบายภาครัฐ

ในส่วนของ AI ปลายน้ำ แม้จะมีการใช้งาน AI ที่เพิ่มขึ้น แต่ยังไม่มีหลักฐานที่ชัดเจนว่าผลิตภัณฑ์ AI จะสามารถสร้างรายได้ให้กับบริษัทได้มากแค่ไหน

อย่างไรก็ตาม บริษัทที่สามารถพัฒนาโมเดล AI ของตัวเองได้ เช่น Salesforce, Workday และ SAP ซึ่งใช้ Large Language Models (LLM) และต่อยอดเพื่อสร้าง AI solutions ให้กับลูกค้า ยังคงเป็นที่น่าสนใจในตลาด

ในขณะที่ AI กลางน้ำ ซึ่งประกอบด้วย Microsoft, Google, Amazon และ Meta ที่เป็นเจ้าของ LLM และ Cloud services ยังคงได้ประโยชน์จากลูกค้ากลุ่มปลายน้ำที่จ่ายเงินเพื่อนำ ChatGPT, Gemini, Claude และ Llama ไปใช้งาน

Semiconductor (Neutral)

แม้ว่าอุตสาหกรรม Semiconductor จะยังคงเป็นกระดูกสันหลังสำคัญของเทคโนโลยีและ AI และคาดว่าจะมียอดขายเติบโต แต่ปัจจัยเสี่ยงจากการขึ้นภาษีของ Trump อาจทำให้ต้นทุนการผลิตชิปสูงขึ้น และยังไม่ทุกรายในกลุ่มนี้ที่มีแนวโน้มเติบโตในทิศทางที่ดี

AI Infrastructure (Positive)

กลุ่ม AI Infrastructure ยังคงเติบโตต่อเนื่องจากการใช้งาน AI ที่เพิ่มขึ้นทั้งในแนวกว้างและลึก มีการลงทุนในโครงสร้างพื้นฐานใหม่ ๆ แม้จะส่งผลกระทบต่อกำไรในระยะสั้น แต่คาดว่าเป็นปัจจัยชั่วคราวที่ไม่ส่งผลกระทบต่อการเติบโตในระยะยาว

Applications (Neutral)

กลุ่ม AI Applications เติบโตจากการใช้งาน AI ที่เพิ่มขึ้นในหลาย ๆ ด้าน โดยมีการใช้งานที่หลากหลายมากขึ้น แต่ไม่ทุกรายที่จะสามารถทำกำไรจาก AI ได้จริง และการแข่งขันในกลุ่มนี้ค่อนข้างสูง ทำให้หลายบริษัทอาจประสบปัญหาทั้งในด้านรายได้และการขยายตลาด

สรุป

ในครึ่งแรกของปี 2025 คาดว่า เงินทุนจะเริ่มไหลไปยัง AI Application มากขึ้น เนื่องจากการใช้งาน AI ที่เพิ่มขึ้น และบางบริษัทเริ่มเห็นผลในการเพิ่ม Productivity จากการนำ AI มาใช้

ในส่วนของ Semiconductor พื้นฐานยังคงแข็งแกร่ง และมีการเติบโตของดีมานด์อย่างต่อเนื่อง แต่การเซอร์ไพรส์อาจน้อยลงเมื่อเทียบกับปีที่ผ่านมา และยังมีปัจจัยเสี่ยงจากการขึ้นกำแพงภาษี Tariff ซึ่งอาจทำให้ต้นทุนการผลิตสูงขึ้น

สำหรับ หุ้นกลางน้ำ ที่เป็น AI Infrastructure ยังมีรายได้เติบโตจากการขยายตัวของการนำ AI ไปใช้จริง ซึ่งบริษัทในกลุ่มปลายน้ำยังคงต้องพึ่งพาบริษัทกลุ่มกลางน้ำในการสร้างสารตั้งต้นของเทคโนโลยี

ดังนั้น โฟกัสของการลงทุนในช่วงนี้ยังคงอยู่ที่ AI Infrastructure แต่ก็อาจมีการขยายการลงทุนใน AI Applications บ้าง เนื่องจากบางบริษัทในกลุ่มนี้อาจสร้างผลกำไรจาก AI ได้

ส่วนในกลุ่ม AI Applications ปลายน้ำ แม้ว่าจะมีการใช้งาน AI แต่ไม่ใช่ทุกรายที่สามารถสร้างกำไรจากการใช้งาน AI ได้

กองทุนหุ้น AI แนะนำโดย Finnomena Funds

Finnomena Funds แนะนำกองทุน TISCOAIและ B-INNOTECH สำหรับนักลงทุนที่ต้องการลงทุนในหุ้นที่มีแนวโน้มเติบโตในยุค AI โดยเน้นหุ้นที่มีความมั่นคงในระยะยาวและไม่ได้เน้นการลงทุนในหุ้นที่ต้องพึ่งพา AI Adoption อย่างรวดเร็ว ซึ่งทั้งสองกองทุนนี้มุ่งเน้นการลงทุนในหุ้น AI ครอบคลุมตั้งแต่บริษัทต้นน้ำ กลางน้ำ จนถึงปลายน้ำ

- TISCOAI เป็นกองทุนหุ้น AI ที่เน้นลงทุนในหุ้นที่มีศักยภาพในการใช้ประโยชน์จาก AI และ Big Data อย่างเต็มที่ พิจารณาจากปัจจัยสิทธิบัตร สะท้อนถึงความตั้งใจจริงของบริษัทในการพัฒนา AI นอกจากนี้ TISCOAI ยังมีผลตอบแทนย้อนหลังที่ดีอีกด้วย

- B-INNOTECH เป็นกองทุนหุ้นเทคโนโลยีทั่วโลกแบบ Active จาก Fidelity Funds ที่เน้นการเสาะหาหุ้นเติบโต (Growth) สูง ภายใต้ Valuation ที่เหมาะสม และยึดหลักการคัดเลือกหุ้นด้วยการประเมินมูลค่าที่เข้มงวด (Valuation Discipline) เน้นการลงทุนในบริษัทที่มีรายได้เติบโตอย่างมั่นคง เหมาะสำหรับการลงทุนระยะยาว

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299