เป็นอย่างไรกันบ้างครับ นักลงทุนทุกท่านในช่วงที่ตลาดหุ้นผันผวนอย่างน่าตกใจแบบนี้ ผมว่านี่เป็นช่วงเวลาอีกช่วงหนึ่งที่เรียกได้ว่าเป็นบทพิสูจน์ จิตใจ และ กลยุทธ์ของนักลงทุนว่า จะควบคุมความเสียหาย จะควบคุมจิตใจ หรือว่า จะยึดมั่นในวินัยการลงทุนของเราได้มากแค่ไหน (แน่นอนว่าบางคนบอกว่าเป็นโอกาสด้วยซ้ำ) ซึ่งผมหวังว่า น่าจะเป็นอีกครั้งที่ความผันผวนแบบนี้มาช่วยให้เราได้เรียนรู้มากขึ้นครับ

คนไหนที่มีความรู้สึกว่า “รับไม่ได้” หรือ “เริ่มกังวล” กับเหตุการณ์ในช่วงนี้แล้วคิดว่า “อยากจะหนีไปให้ไกลจากสถานการณ์แย่ ๆ แบบนี้” จะทำอย่างไรดี หรือถ้าเป็นคนที่รับความเสี่ยงไม่ได้ แต่ก็อยากจะลงทุนเพื่อให้เงินที่เรามีอยู่นั้นได้รับผลตอบแทนที่ดีขึ้นมากกว่าเงินฝากโดยที่ความเสี่ยงต่ำ หรือ ถ้าจะให้พูดเป็นภาษาแบบบ้าน ๆ ก็คือ อยากได้กองทุนประเภทไหนดีที่จะทำให้เราสบายใจได้ ไม่ว่าสถานการณ์ใด ๆ จะเกิดขึ้น ก็ไม่สะเทือนซาง(ม้าม) ของนักลงทุน ประมาณว่าขนหน้าแข้งไม่ร่วง

พออธิบายถึงตรงนี้แน่นอนว่าคนส่วนใหญ่ก็จะคิดถึง กองทุนตลาดเงิน กองทุนตราสารหนี้ระยะสั้น เป็นอันดับแรกแน่ ๆ ถ้ามองแบบผ่าน ๆ ละก็เป็นกองทุนที่ตอบโจทย์มาก ๆ

เชื่อว่ามีนักลงทุนไม่น้อยที่คิดว่า “เอาวะ สับเปลี่ยนจากกองทุนหุ้น เข้ามาที่กองทุนตลาดเงินก่อนดีกว่า เดี๋ยวค่อยสับเปลี่ยนไปลงทุนในกองทุนหุ้นใหม่หากมีสถานการณ์ที่ดีขึ้น” ผมขอเรียกว่า “สภาวะทิ้งตัว” ครับ

ซึ่งผมขอถามย้ำอีกครั้งให้แน่ใจว่า เอาจริงเหรอครับ, แน่ใจแล้วใช่ไหมที่จะทิ้งตัวกับกองทุนตลาดเงิน และกองทุนตราสารหนี้ระยะสั้น ?! มาครับ วันนี้ผมจะมาเล่าให้ถึง “ภัยซ่อนเร้น” เผื่อว่าจะเป็นจุดที่นักลงทุนบางท่านได้มองข้ามไปจากการลงทุนในกองทุนที่มีความเสี่ยงต่ำเหล่านี้ครับ

นักลงทุนส่วนใหญ่ ถ้าลงทุนในกองทุนหุ้นอยู่แล้ว ก็มักจะมองการลงทุนในสินทรัพย์เสี่ยงต่ำว่า ความผันผวนไม่ได้เยอะมาก ถือไว้ไม่เสี่ยงแน่ แต่อย่าลืมไปว่า วิกฤตนั้นเกิดขึ้นได้เสมอ ไม่เว้นแม้แต่ กองทุนที่เสี่ยงต่ำครับ เพราะว่าเดี๋ยวนี้ กองทุนเหล่านี้มีความเสี่ยงสูงกว่าที่คิดนะครับ เพราะว่ามีสินทรัพย์เสี่ยงที่นักลงทุนไม่คิดว่าจะมีอยู่ในกองทุนมาแอบอยู่ในกองทุนด้วย ซึ่งในยามวิกฤตนั้น อาจจะมีความเสี่ยงมากกว่าที่คาดการณ์ไว้ก็ได้

ดังนั้นเรามารู้จักกองทุนตลาดเงินกับกองทุนตราสารหนี้ระยะสั้น ให้มากขึ้นกันนะครับ

กองทุนตลาดเงิน

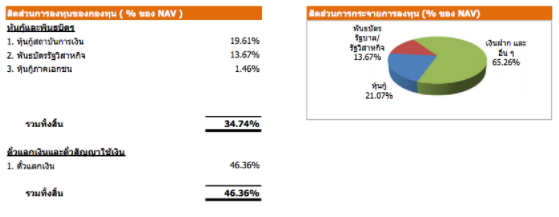

กองทุนประเภทนี้ เรียกได้ว่าความเสี่ยงนั้นต่ำที่สุดในกลุ่มกองทุนรวมด้วยกันครับ โดยกองทุนนี้จะไปลงทุนใน เงินฝาก ตั๋วเงินระยะสั้น เช่นตั๋วเงินคลัง และ พันธบัตรรัฐาบาลที่เหลืออายุไม่เกิน 1 ปี หรือตามที่กองทุนได้แจ้งไว้ในหนังสือชี้ชวน

แต่นักลงทุนทราบไหมครับว่า อาจจะมีบ้างที่ไปลงทุนกับเงินฝากในต่างประเทศด้วยนะครับ เช่น จีน รัสเซีย บราซิลก็เคยมี หรือ อาจจะพบหุ้นกู้เอกชนได้อีกด้วย ซึ่งความเสี่ยงก็จะสูงขึ้นนั่นเอง ทั้งนี้นักลงทุนเองก็ควรที่จะตรวจสอบด้วยนะครับว่า กองทุนที่เราถือนั้น มีสัดส่วนการลงทุนในหุ้นกู้ที่มีความเสี่ยงสูงมากขึ้นกว่า ตั๋วเงินคลัง และพันธบัตรที่มีอยู่ในกองทุนด้วยหรือไม่ครับ

ส่วนความเสี่ยงอีกประการคือ กฏหมายคุ้มครองเงินฝากของธนาคารต่าง ๆ ครับ ถึงแม้ว่าจะมีการเลื่อนออกไปเป็นที่เรียบร้อยแล้ว แต่นักลงทุนเองก็ควรจะติดตามด้วยนะครับ ว่าจะเริ่มบังคับใช้อีกทีเมื่อไหร่ เพราะว่าจะมีผลกระทบต่อกองทุนตลาดเงินอย่างแน่นอนครับ (กองทุนตลาดเงินนิยมฝากเงินในธนาคารด้วยเช่นกัน) หากต่อไปธนาคารจะคุ้มครองเงินฝากเพียง 1 ล้านบาทเท่านั้น

วงเงินคุ้มครองเงินฝากที่ปรับใหม่ จะคุ้มครองสูงสุดที่ 1 ล้านบาท ณ วันที่ 11/08/63

ตัวอย่างกองทุนตลาดเงินที่มีหุ้นกู้อยู่ในกองทุน ก็จะมีความเสี่ยงสูงขึ้นมากกว่ากองทุนที่มีแต่ตั๋วเงินคลัง และ พันธบัตร

เห็นไหมครับว่า กองทุนที่หลาย ๆ คนถืออยู่อาจจะไม่ใช่ว่าจะไม่มีความเสี่ยงนะครับ เพราะถ้าสถานบันการเงินล้ม หรือ บริษัทที่ออกหุ้นกู้เรานั้น ไม่สามารถชำระเงินคืนได้ กองทุนเองก็มีความเสี่ยงที่จะได้ผลตอบแทนน้อยลง หรือ อาจจะติดลบได้เช่นกันครับ เพียงแค่ปัจจุบันยังไม่ได้มีวิกฤตใด ๆ เกิดขึ้น

ที่คนส่วนใหญ่คิดว่ากองทุนเหล่านี้ไม่มีความเสี่ยงเพราะว่า ด้วยการคิดราคาสินทรัพย์ในกองทุนทุกวัน (Mark to Market) ซึ่งส่วนใหญ่จะทำให้เราจะเห็นได้ว่าราคา หรือ NAV เองเปลี่ยนแปลงในทิศทางที่เป็นบวกอยู่เสมอเพราะว่าได้รับดอกเบี้ยจากตราสารที่อยู่ในกองทุน ทำให้นักลงทุนชอบพูดกันว่า “ก็เหมือนกับได้ดอกเบี้ยเกือบทุกวัน” (แต่ก็เฉพาะในช่วงที่ไม่ได้เกิดวิกฤตใด ๆ นะครับ) ก็เลยคิดว่ากองทุนพวกนี้จะขาดทุนได้อย่างไร เป็นไปไม่ได้หรอก….

อีกความเสี่ยงที่นักลงทุนจะต้องเจอก็คือ หากมีการปรับอัตราดอกเบี้ยขึ้น-ลง มูลค่าของกองทุนเหล่านี้ก็มีโอกาสลดลง-เพิ่มขึ้นได้ครับ ไม่ได้วิ่งราบเรียบตลอดทางอย่างที่ใคร ๆ เข้าใจกัน

นอกจากนี้สภาพคล่องของกองทุนก็ยังมีความยั่วยวนมากคือ อยู่ที่ประมาณ T+1 หรือ ถ้านักลงทุนส่งคำสั่งขายกองทุนวันนี้ วันพรุ่งนี้ หรือว่าวันถัดไป ก็จะได้รับเงินสดประมาณช่วงบ่าย ๆ ของวันแล้วครับ ถือว่าเร็วมาก แต่อย่าลืมนะครับว่า ถ้าส่งคำสั่งวันศุกร์ ก็จะได้รับเงินวันจันทร์ หรือถ้ามีวันหยุดธนาคารใด ๆ ก็จะเลื่อนไปวันรุ่งขึ้นครับ ซึ่งก็ถือว่ามีความเสี่ยงด้วยเช่น หากเกิดเหตุการณ์ไม่คาดฝันระหว่างวันที่หยุดทำการยาว ๆ

บิ้วกันเสียอย่างนี้ ก็อย่าเพิ่งวิตกกังวลกันมากเกินไปนะครับ ผมแค่ชี้ให้เห็นถึงโอกาส และความเป็นไปได้ต่าง ๆ ของกองทุนที่เสี่ยงต่ำเหล่านี้ครับ เพราะว่าโดยตัวของกองทุนเหล่านี้ไปลงทุนในสินทรัพย์ที่มีอายุตราสารนั้นสั้นมาก ซึ่งอัตราดอกเบี้ยนั้นจะส่งผลกระทบต่อ มูลค่าของกองทุนน้อยมาก เรียกได้ว่า ถ้าเราเห็นกองทุนติดลบ ส่วนใหญ่ก็จะใช้เวลาไม่กี่วันก็จะเห็นมูลค่าปรับตัวขึ้นมาครับ เพราะว่าไม่นานกองทุนก็จะมีการปรับพอร์ตเอาตราสารที่อยู่ในกองทุนออก และนำตัวใหม่เข้าไปอยู่ในกองทุน ทำให้ผลตอบแทนโดยรวมของกองทุนสูงขึ้นได้ครับ โดยถ้าเราถือกองทุนครบอายุเฉลี่ย หรือ Portfolio Duration ที่เขียนอยู่ใน fact sheet (ต้องไม่เกิน 3 เดือน) โอกาสที่จะขาดทุนก็มีน้อยลงมาก ๆ แล้วครับ

กองทุนตราสารหนี้ระยะสั้น

กองทุนประเภทนี้ก็จะคล้าย ๆ กับกองทุนตลาดเงินครับ เพียงแต่ว่าอายุเฉลี่ยของตราสารหนี้ที่อยู่ในกองทุนนั้น มีอายุมากกว่า 1 ปี และบางครั้งอาจจะมีตราสารหนี้ที่มีความเสี่ยงสูงขึ้น (Credit Rating ที่อยู่ในระดับต่ำลง)

โดยความเสี่ยงที่คนส่วนใหญ่นึกไม่ถึงของกองทุนประเภทนี้คือ บางกองทุนก็อาจจะเอาตราสารหนี้ที่ Non-Rating เข้ามาอยู่ในกองทุนด้วยครับ อยู่ในเพื่อให้ได้ผลตอบแทนที่สูงขึ้น (แม้ซักนิดก็ยังดี) ทั้งนี้ก็เพื่อจูงใจให้นักลงทุนมาลงทุนกัน

แน่นอนว่าหาก ผจก กองทุน คาดการณ์ผิด หรือว่าเกิดวิกฤตอะไรบางอย่างขึ้น ตราสารหนี้บางตัว ก็อาจจะทำให้ผลตอบแทนโดยรวมแย่ลงได้ หรือ อาจจะเจออาการติดลบได้เช่นกันครับ ทั้งนี้เรื่องความเสี่ยงของอัตราดอกเบี้ยที่มีแนวโน้มปรับตัวสูงขึ้น ก็มีผลกระทบต่อกองทุนประเภทนี้เช่นกัน ถึงแม้ว่าจะน้อยกว่ากองทุนตราสารหนี้ระยะกลาง – ยาวก็ตามทีแต่นักลงทุนก็ควรจะเตรียมใจไว้ด้วย

แต่ความเสี่ยงก็ไม่ได้สูงมากจนนักลงทุนต้องหวาดกลัวไม่ลงทุน แต่อย่าง ๆ น้อย ก็ควรจะทราบว่า กองทุนเหล่านี้ก็มีโอกาสที่จะได้รับผลตอบแทนที่น้อยกว่าที่คาดไว้ หรือว่าบางครั้งอาจจะขาดทุนได้บ้างครับ ซึ่งก็ขึ้นกับระยะเวลาในการถือครองของนักลงทุนด้วยครับ ถ้าถือกองทุนเหล่านี้ได้นานหน่อย ความเสี่ยงก็จะลดลงไปได้เยอะทีเดียว

หลัง ๆ เราก็เริ่มเห็นว่า หลาย ๆ บลจ. ก็เริ่มที่จะออกกองทุนที่เป็นลักษณะ High Yield Bond ออกกันมามากขึ้น ซึ่งจริง ๆ แล้ว ก็คือกองทุนที่มี Junk Bond (ตราสารหนี้ที่มี Rating ต่ำกว่าที่ควรจะลงทุน หรือมีโอกาสที่จะผิดนัดชำระหนี้สูง) รวมอยู่ด้วย เอาเป็นว่าเสี่ยงพอสมควรเลยละครับ หากใครจะลงทุนกับกองทุนเหล่านี้ก็ควรที่จะ ศึกษาเพิ่มเติมให้มากขึ้นครับ และภาวนาให้ ผจก. กองทุนที่บริหารกองทุนเหล่านี้ “คิดถูก” เพราะว่าถ้า “ผิดทาง” ขึ้นมาละก็ กองทุนอาจจะติดลบหนัก ๆ ให้เห็นก็เป็นไปได้

และกองทุนอีกประเภท ที่มีความนิยมสูงขึ้น เนื่องจากผลตอบแทนที่ดี และสม่ำเสมอ ก็คือ กองทุนโครงสร้างพื้นฐาน และ กองทุนอสังหา ฯ กองทุนเหล่านักลงทุนเองก็ควรจะระวังไว้ด้วยเช่นกันนะครับ เนื่องจากว่า ความเสี่ยงด้านราคาที่ปรับตัวสูงขึ้นในช่วงที่อัตราดอกเบี้ยต่ำนั้น เพิ่มสูงมากขึ้นเรื่อย ๆ ยิ่งหุ้นผันผวนแบบนี้ บางคนถึงกับเข้าถือ กองทุนอสังหา ฯ และ กองทุนโครงสร้างพื้นฐานด้วย สัดส่วนที่สูงมาก ซึ่งถ้าอัตราดอกเบี้ยกลับมาสูงขึ้น หรือ ว่าตลาดหุ้นเริ่มกลับมาน่าสนใจ เมื่อไหร่ก็เตรียมรับผลกระทบจากราคากองทุนโครงสร้างพื้นฐาน และ อสังหาริมทรัพย์ไว้ด้วยก็น่าจะดีครับ

นอกจากนี้ สินทรัพย์ที่อยู่ในกองทุนเราเองก็ควรจะต้องตรวจสอบด้วยว่าเป็นอย่างไร เพราะผมเคยเห็นบางกองทุนเอาสินทรัพย์ที่ไม่ดี ไม่มีคนเช่า มาปะปนกันสินทรัพย์ที่ดี เพื่อทำให้ดูน่าลงทุนมากขึ้น จะได้นำมาออกขายให้กับนักลงทุนได้ง่ายขึ้นอีกด้วยครับ

ซึ่งอาจจะเห็นกองทุนอสังหา ฯ และ กองทุนโครงสร้างพื้นฐานอาจจะมีการปรับตัวลดลงมาให้เห็น นั้นก็ทำให้เราต้องถือกองทุนเหล่านี้นานขึ้นมาก ๆ จึงจะลดความเสียหายลงได้ เพราะว่าอย่างน้อย ๆ กองทุนเหล่านี้ก็มีเงินปันผล ที่สม่ำเสมอ (ถึงแม้จะน้อยเพราะว่าซื้อมาตอนแพงแล้ว) ถ้าถือได้ประมาณ 3-5 ปีขึ้นไป ความเสี่ยงก็จะลดลงมาก ๆ อีกเช่นกัน

เราจะสังเกตเห็นอย่างหนึ่งว่า การลงทุนนั้นมีความเสี่ยงหากเราไม่เข้าใจสินทรัพย์ที่เราจะลงทุนด้วยอยู่เสมอ ๆ ครับ และสิ่งหนึ่งที่จะช่วยลดความผันผวน ความเสี่ยงต่าง ๆ ลงได้ นั่นก็คือ “เวลา”

ดังนั้น “เวลาเปรียบเสมือน เพื่อนแท้ของนักลงทุนที่จะคอยปลอบใจยามที่เราติดดอยอยู่นั่นเอง” แต่ถ้าใครไม่ต้องการแบบนั้น ผมแนะนำว่าให้มีการกระจายการลงทุนไปยังสินทรัพย์ต่างประเภทกัน อย่าลงทุนแบบ กระจุกตัวมากเกินไป ไม่ใช่ว่าหุ้นไม่ดีก็เอาเงินออกมาอยู่ในกองทุนประเภทใดประเภทหนึ่ง แต่ควรจะกำหนดสัดส่วนการลงทุนอย่างมีแบบแผน หรือที่เราเรียกว่าการจัดพอร์ตการลงทุนนั่นเองครับ

ผมมักจะเรียกการจัดพอร์ตว่าเป็น “คู่แท้” ตลอดเส้นทางการลงทุนของนักลงทุนที่จะช่วยให้รอดพ้นจากภัยซ่อนเร้นเหล่านี้ได้

แล้วคุณล่ะ “อยากมีแค่เพื่อนแท้ หรือว่า คู่แท้ มากกว่ากันครับ”