ในเดือนที่ผ่านมาผมได้ชวนคุยถึง “สามจุดจบ” ของแนวโน้มในตลาดการเงินประกอบด้วย The End of Pandemic และมาตรการกระตุ้นเศรษฐกิจ The End of Ultra-Loose Policy และภาวะเงินฝืด ไปจนถึง The End of Fiat Currency System และคริปโตที่กำลังมีบทบาทกับโลกการเงินมากขึ้นทุกวัน

คำถามต่อมา ว่าทั้งหมดกำลังนำเราไปสู่ “จุดเริ่มต้นใหม่” แบบไหน นักลงทุนต้องเข้าใจการเปลี่ยนแปลงจากอดีตถึงปัจจุบันก่อน

ฝั่งนโยบายเศรษฐกิจ Monetary and Fiscal Coordinate กลายมาเป็น ทางหลักของแทบทุกประเทศ

ที่ Ultra-Loose Monetary Policy ต้องจบ ไม่ใช่เพราะว่าธนาคารกลางลดดอกเบี้ยไปมากกว่านี้ไม่ได้ แต่เป็นเพราะผู้กำหนดนโยบายเรียนรู้จากทศวรรษที่ผ่านมาสองอย่างว่า (1) ดอกเบี้ยติดลบหรือ QE ไม่สามารถฟื้นเศรษฐกิจได้ และ (2) นโยบายการคลังไม่มีผลข้างเคียงร้ายแรงอย่างที่คิด

ในอนาคตจึงจะเห็นการใช้นโยบายการเงินและการคลัง “ร่วมกัน” ลดโอกาสการเกิด Long Recession แต่ในทางกลับกันบทบาทของธนาคารกลางจะลดลง และอาจมีความเสี่ยงการเมืองและความผันผวนของสินทรัพย์สูงขึ้นมาแทนที่

ฝั่งนโยบายสังคม Common Prosperity คือทางเลือกที่น่าจับตาที่สุด

เพราะวิกฤติครั้งนี้ทำให้ปัญหาความเหลื่อมล้ำที่สูงอยู่แล้วยิ่งสูงขึ้นไปอีก

ขณะที่โลกตะวันตกเถียงกันไม่จบเรื่องแนวทางแก้ไข จีนเป็นประเทศแรกที่เข้าใจแล้วว่าระบบทุนนิยมหรือนโยบายฝั่ง Demand Side ไม่สามารถแก้ปัญหานี้ได้ จึงหยุดตั้งเป้าหมายการเติบโต และหันไปทางนโยบายฝั่ง Supply Side ควบคุมอุตสาหกรรมต่าง ๆ ทันทีที่จบปัญหาโควิด

ผลที่จะตามมาคือเศรษฐกิจ EM อาจไม่ก้าวกระโดดเหมือนหลังวิกฤติก่อนหน้า ความเสี่ยงด้านนโยบายสูง แต่ถ้าจีนไปถูกทาง พื้นฐานเศรษฐกิจควรแข็งแกร่งขึ้น หนี้ลดลง ความเหลื่อมล้ำลดลง และท้ายที่สุด ตัวแปรตัดสินคุณภาพชีวิต (เปรียบเทียบกับทั่วโลก) จะเปลี่ยนไปเป็นคุณค่าของสินทรัพย์ที่มี แทนที่จะเป็นปริมาณที่บริโภคได้

สำหรับตลาดการเงิน ผมคิดว่ามุมมองเรื่อง Expected Returns และ Risks กำลังถูกท้าทายมากที่สุด

เพราะต่อจากนี้ เราจะก้าวผ่านยุค “Great Moderation” ที่โลกาภิวัตน์ทำให้ความผันผวนลดลงและวัฏจักรธุรกิจยาวขึ้น ไปสู่ยุค “Great Instability” ที่ความร่วมมือทางเศรษฐกิจมีปัญหา เกิด Supply-Chain Disruption เงินเฟ้อสูง เทคโนโลยีและการเมืองบีบให้ Economic Cycle สั้นลง

รายได้ที่ชนะเงินเฟ้อ จะไม่ใช่สิ่งที่ได้มาง่าย ๆ

การเลือกสินทรัพย์ จะเปลี่ยนจากการหาโอกาสเติบโตมากที่สุด ไปสู่สินทรัพย์ที่มีโอกาสปรับฐานลงน้อยที่สุด

และสัดส่วนลงทุนที่เหมาะสม จะไม่ได้มาจากแค่ Mean-Variance Optimization แต่ต้องคิดกว้างไปถึงความเสี่ยงรูปแบบใหม่ เช่น เทคโนโลยี การเปลี่ยนแปลงของสังคม และกฎเกณฑ์ที่อาจเปลี่ยนแปลงรวมเข้าไปด้วย

แปลเป็น Investment Actions ผมมองว่าเราควร “เริ่ม” ด้วยการปรับแนวคิดตามเป้าหมายการลงทุนที่เราตั้งใจไว้

สำหรับนักลงทุนที่ต้องการรายได้ (Income Oriented) ควรเริ่มศึกษาหาการลงทุนที่ Outperform ในช่วงเงินเฟ้อสูงมาแทนที่ Fixed Income เดิม

ตรงตัวที่สุดคือ Inflation-Link Asset (เช่น TIPS) หรือ Real Asset โดยรอจังหวะที่ดอกเบี้ยเริ่มปรับตัวขึ้น เป็นสัญญาณการเปลี่ยนแปลง

ในมุมมองของผมกองทุนอสังหาฯ กลุ่มสินทรัพย์อ้างอิงสามารถปรับราคาที่ขึ้นไปพร้อมกับเงินเฟ้อได้จะกลับมาน่าสนใจ

ส่วนนักลงทุนที่มองหาการเติบโต (Growth Oriented) ต้องเตรียมพร้อมรับภาพเศรษฐกิจที่ช้าลงและบรรยากาศที่ไม่เป็นมิตรต่อตลาดเสมอ

ใครที่ลงทุนในสหรัฐ ต้องดูให้แน่ใจว่าการลงทุนของเราไม่แพงเกินไป ธุรกิจทำกำไรได้ในภาวะเงินเฟ้อสูง ดอกเบี้ยขาขึ้น เช่น Finance และ Healthcare

ส่วนถ้าชอบลงทุนในจีน ก็ต้องปรับพอร์ตให้อยู่ในอุตสาหกรรมที่สอดคล้องกับเป้าหมายภาครัฐ เช่น Hi-Tech Industry และ Clean Energy

สิ่งที่ขาดไม่ได้คือการเปิดใจรับกับทางเลือกใหม่

แทนที่จะตั้งต้นมองจากสินทรัพย์ ควรเริ่มมองจากธีมของเศรษฐกิจ

แทนที่จะเลือกกระจายการลงทุนจากแค่หุ้นไทยหรือต่างประเทศ ควรเริ่มมองจากการเปลี่ยนแปลงเทคโนโลยี สิ่งแวดล้อม และสังคม ไปพร้อมกัน

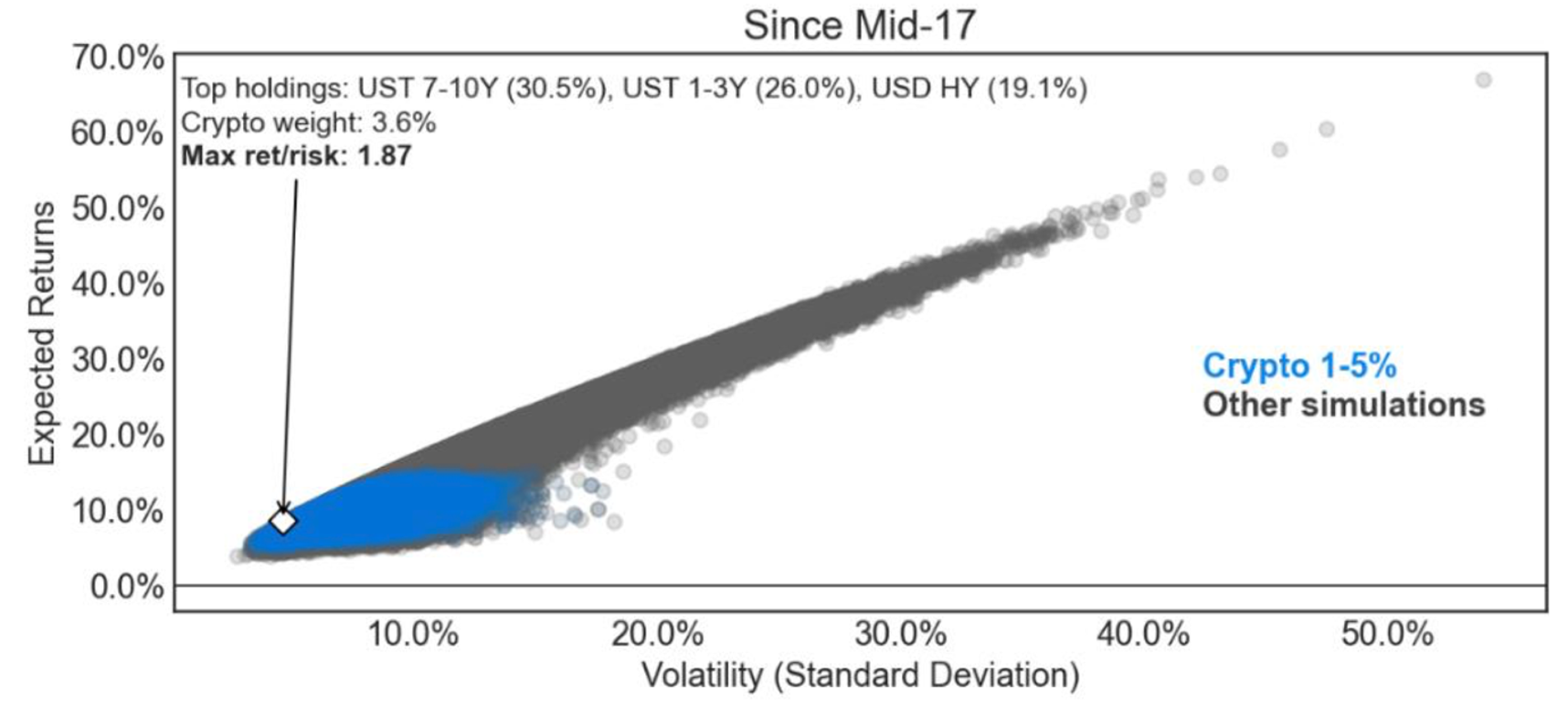

เช่นในกรณีสินทรัพย์ “คริปโต” ไม่มีทางที่เราจะมองเห็นโอกาสผ่านเลนส์ Risk-Reward แบบปรกติ แต่ถ้ารวม Technology และ Regulatory risks ไปด้วยแล้ว จะพบว่าบางคริปโต บางจังหวะ บางพอร์ตลงทุน เราก็สามารถสร้างโอกาสจากการ Diversification ที่น่าสนใจได้ ไม่ต่างกับ หุ้น บอนด์ หรือทองคำ

ต่อจากนี้ ผมเชื่อว่าโลกการเงินจะยิ่งเปิดกว้างมากขึ้น มีสินทรัพย์ใหม่และความเสี่ยงใหม่มากขึ้น เพราะเมื่อโรคระบาด นโยบายเศรษฐกิจ และระบบการเงิน เดินทางมาถึงจุดจบพร้อมกันแล้ว โอกาสที่จะกลับไปเหมือนเก่านั้นแทบเป็นไปไม่ได้

เปิดใจและเตรียมตัวรับมือกับ “จุดเริ่มต้นใหม่” ที่จะเกิดขึ้นไว้ดีที่สุดครับ

ตัวอย่างการศึกษาของ HSBC ระบุว่าการมี Crypto 1-5% สามารถสร้างสมดุลให้กับพอร์ตลงทุนปรกติได้

ที่มา: HSBC, Bloomberg, และ UOBAM Thailand

ดร.จิติพล พฤกษาเมธานันท์