ความผันผวนจากเศรษฐกิจ นโยบายการเงิน และสงคราม กำลังทำให้ตลาดการเงินปั่นป่วน

บอนด์ยีลด์สหรัฐฯ อายุ 10 ปี พุ่งขึ้นถึง 4.5% สูงที่สุดนับตั้งแต่ พ.ย. ปีก่อน ราคาน้ำมัน WTI เพิ่มขึ้นไม่หยุดจนแตะ 85 ดอลลาร์/บาร์เรล คิดเป็นการปรับตัวขึ้นแล้วกว่า 20% จากต้นปี พร้อมกับราคาทองคำที่ทำจุดสูงสุดใหม่ต่อเนื่องทั้งในรูปเงินบาทและดอลลาร์

ความผันผวนเหล่านี้จะส่งผลกระทบกับการลงทุนทั่วโลกอย่างหลีกเลี่ยงไม่ได้ นักลงทุนจึงต้องรู้ให้ทัน ว่าประเด็นไหนส่งผลอย่างไร คาดว่าจะอยู่กับเรานานแค่ไหน และนำไปสู่การลงทุนอะไร

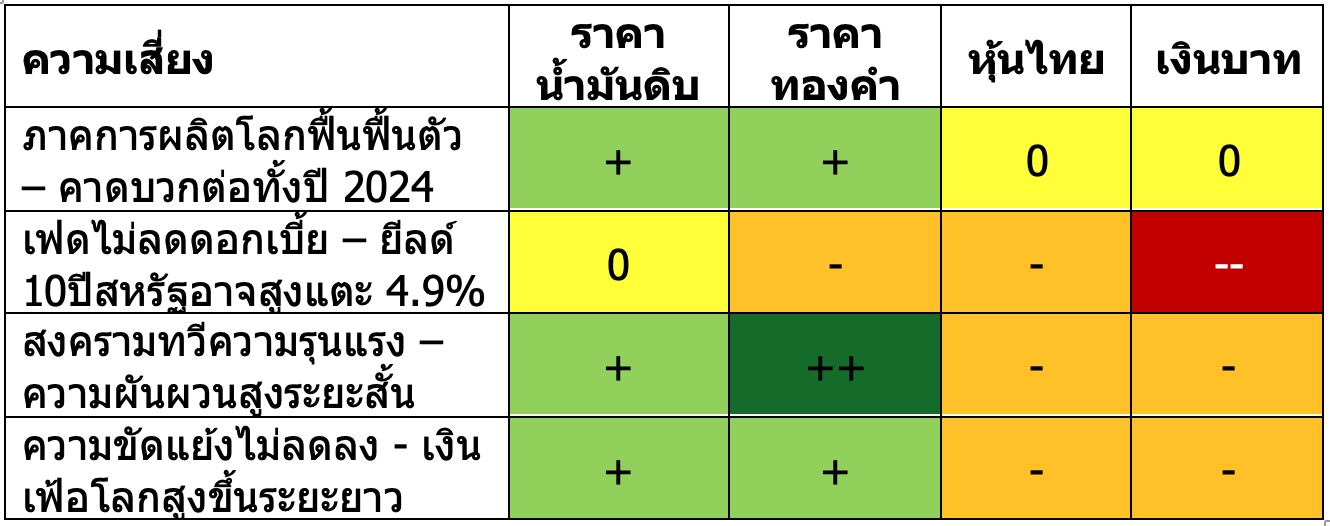

ประเด็นแรก “การฟื้นตัวของภาคอุตสาหกรรม” ทำให้ยีลด์ปรับตัวขึ้นพร้อมกับราคาน้ำมันดิบ ไม่ได้กดดันการลงทุนโดยตรง แต่ทำให้เกิดการเปลี่ยน Sector ผู้นำได้

ผมมองว่าประเด็นนี้แค่กำลังเริ่มต้นเพราะดัชนีภาคอุตสาหกรรมในสหรัฐฯ และจีนพึ่งกลับมาขยายตัวเป็นเดือนแรก กำลังซื้อสินค้าโภคภัณฑ์จึงมีโอกาสไปต่อ หนุนให้ยีลด์ทยอยปรับตัวขึ้นได้อีก

แต่ที่การฟื้นตัวครั้งนี้ดูจะไม่บวกหรือลบกับหุ้นมาก ผมมองว่ามาจากสัดส่วนภาคอุตสาหกรรมที่ต่ำ และมุมมองว่าราคาพลังงานในรอบนี้จะไม่เพิ่มแรงกดดันด้านเงินเฟ้อ อีกทั้งการปรับตัวขึ้นของยีลด์ก็เป็นไปอย่างช้า ๆ ทำให้ตลาดมีเวลาเปลี่ยนจากกลุ่ม Defensives มาเป็น Cyclicals โดยไม่กระทบดัชนีหลัก

ประเด็นที่สอง “นโยบายการเงินเข้มงวด” แต่ไม่ได้ทำให้ภาวะการเงินตึงตัว

ดัชนีชี้วัดที่ผมใช้คือ National Financial Conditions Index (NFCI) ของ Fed Chicago ล่าสุด NFCI ชี้ว่าภาวะการเงินของสหรัฐผ่อนคลายลงแม้ยีลด์จะปรับตัวขึ้น เหตุผลหลักมาจากระดับหนี้ของภาคเอกชนและครัวเรือนที่ลดลง พร้อมกับธ.พานิชย์ผ่อนคลายเกณฑ์การกู้ยืมลงอย่างต่อเนื่อง

ในมุมมองของผม ยีลด์ที่สูงขึ้นจากเหตุผลว่าเฟดอาจไม่ลดดอกเบี้ย จึงมีโอกาสสูงขึ้นได้อีก แต่จะกดดันทองคำหรือตลาดหุ้นเมื่อไหร่ อาจอยู่ที่ความสูงของ Real yield ในอดีตจุดที่ต้องระวังคือ 2.5-3.0% ขึ้นไป หรือจากความคาดหวังเงินเฟ้อปัจจุบันที่ 2.4% ยีลด์ 10 ปีที่ต้องกลัวก็คือ 4.9%

ประเด็นสุดท้าย “ความเสี่ยงสงคราม” ที่หนุนราคาน้ำมันและทองคำให้ปรับตัวขึ้นในช่วงนี้

ความสัมพันธ์ระหว่างตลาดการเงินกับสงคราม ปรกติมักเป็นความเสี่ยงระยะสั้น แต่จะส่งผลระยะยาวแค่ไหนอยู่ที่ 3 คำถาม ประกอบด้วย

(1) สงครามสร้างความเสียหายต่อการผลิตหรือกำลังการบริโภคหรือไม่

ปัจจุบันคำตอบคือ ยังไม่เห็น

(2) สงครามทำให้มุมมองต่อราคาน้ำมันระยะยาวปรับตัวขึ้นหรือไม่

ตอนนี้ถ้าวัดจาก 3-year forward price ของน้ำมันดิบที่ 67 ดอลลาร์/บาร์เรล ยีงต่ำกว่า spot price คำตอบก็คือ ไม่

และ (3) สงครามกระทบนโยบายการเงินระยะยาวหรือไม่ ผมเชื่อว่าทุกธนาคารกลางคงตอบเหมือนกันว่า ไม่ จนกว่าจะเห็นคำตอบข้อ 1 หรือ 2 เปลี่ยนไป

เมื่อคำตอบทั้งสามข้อคือ “ไม่” เราจึงไม่ควรกังวลหรือเก็งกำไรกับความเสี่ยงสงครามมากเกินไป ส่วนในระยะยาว ผมเชื่อว่า

ตลาดกำลังเปลี่ยนมุมมอง ความขัดแย้งในตะวันออกกลางเป็นความเสี่ยงวงกว้าง ราคาน้ำมันอาจลดลงช้า เมื่อเกิดขึ้นพร้อมกับการลงทุนเพื่อเปลี่ยนโครงสร้างด้านพลังงานในช่วงนี้จะทำให้เงินเฟ้ออยู่กับเศรษฐกิจนานกว่าปรกติ

จากมุมมองเหล่านี้ นักลงทุนไทยควรปรับการลงทุนอย่างไร

(1) การลงทุนบนราคาน้ำมันดิบหรือทองคำโดยตรง ดีกว่าหุ้นพลังงานหรือเหมืองแร่ในระยะสั้น แต่เมื่อภาคอุตสาหกรรมฟื้น Energy และ Materials จะกลับมาดีกว่าใน 3-6 เดือน

จากความผันผวนในอดีตตั้งแต่ปี 1990 ราคาสินค้าโภคภัณฑ์สามารถอธิบายการเปลี่ยนแปลง (R-Square) ของหุ้นที่เกี่ยวข้องกับพลังงานได้เพียง 0.3-0.4 แต่ถ้าเศรษฐกิจเป็นขาขึ้นรอบใหม่จริง ราคาหุ้น Cyclicals ที่ปัจจุบันมี Valuation ถูก จะมีโอกาสสร้างผลตอบแทนได้สูงไม่แพ้กัน

(2) สำหรับตลาดหุ้นไทย แม้จะมีสัดส่วนหุ้นในกลุ่มพลังงานมาก แต่ในช่วงหลังดัชนีมักไม่สามารถปรับตัวขึ้นได้ในช่วงที่ราคาน้ำมันแพง

ความสัมพันธ์ (Correlation) ของหุ้นไทยกับราคาน้ำมันดิบปัจจุบันลดลงเหลือเพียง 0.1 ต่ำที่สุดนับตั้งแต่ช่วงปลายปี 2018 จากประเด็นเศรษฐกิจในประเทศ และทิศทางตลาดหุ้นโลก ถ้าจะลงทุนเลือกรายบริษัทที่เกี่ยวข้องจะดีกว่าซื้อทั้งตลาด

(3) เมื่อการปรับตัวขึ้นของยีลด์และราคาน้ำมันดิบไม่กระตุกบอนด์ยีลด์ไทย เงินบาทอาจเป็นจุดอ่อนที่ต้องระวัง

ย้อนกลับไปตั้งแต่ต้นปี เป็นหนึ่งในไม่กี่ครั้งที่ราคาน้ำมันขาขึ้นและยีลด์สหรัฐฯ อายุ 10 ปี ที่สูงขึ้น 32bps สวนทางกับยีลด์ไทยอายุ 10 ปี ที่ปรับตัวลงจาก 2.7% มาเหลือเพียง 2.5% สะท้อนว่าแนวโน้มเศรษฐกิจโลกไม่ได้ทำให้ภาพการลงทุนในประเทศคึกคักขึ้นเลย ยิ่งถ้านักลงทุนต่างชาติมองว่าการลดดอกเบี้ยของธปท.จะเกิดขึ้นแน่ ไม่ว่าตลาดจะเข้าสู่โหมดปิดรับความเสี่ยง (Risk Off) ด้วยสาเหตุไหนในอนาคต เงินบาทก็มีโอกาสอ่อนค่าลงได้อีก

วางกลยุทธ์รับมือความผันผวนในตลาดการเงินช่วงนี้ให้ดีนะครับ

แนวโน้มความผันผวนในตลาดการเงินปัจจุบัน และผลกระทบที่คาดว่าจะเกิดขึ้นกับราคาสินทรัพย์เสี่ยง, ที่มาของข้อมูล: Bloomberg

ดร.จิติพล พฤกษาเมธานันท์