ตั้งแต่สถาบันการเงินในสหรัฐและยุโรปมีปัญหา นักลงทุนทั่วทั้งตลาดการเงินก็พุ่งเป้าไปที่เหล่าธนาคารกลางที่กำลังใช้นโยบายการเงินเข้มงวดเพื่อรักษา Price Stability หรือเสถียรภาพด้านราคา และตั้งคำถามว่า

“ถึงเวลาแล้วหรือไม่” ที่ทั้งหมดต้องหยุดเข้มงวดแล้วหันมาสนใจ Financial Stability หรือเสถียรภาพระบบการเงินแทนที่

ที่จริงผู้กำหนดนโยบายจะเลือกควบคุมอะไรก่อนหลังก็ไม่ควรมีปัญหาเพราะท้ายที่สุดธนาคารกลางเหล่านี้ก็มีหน้าที่ต้องดูแลเสถียรภาพทั้งหมดอยู่แล้ว

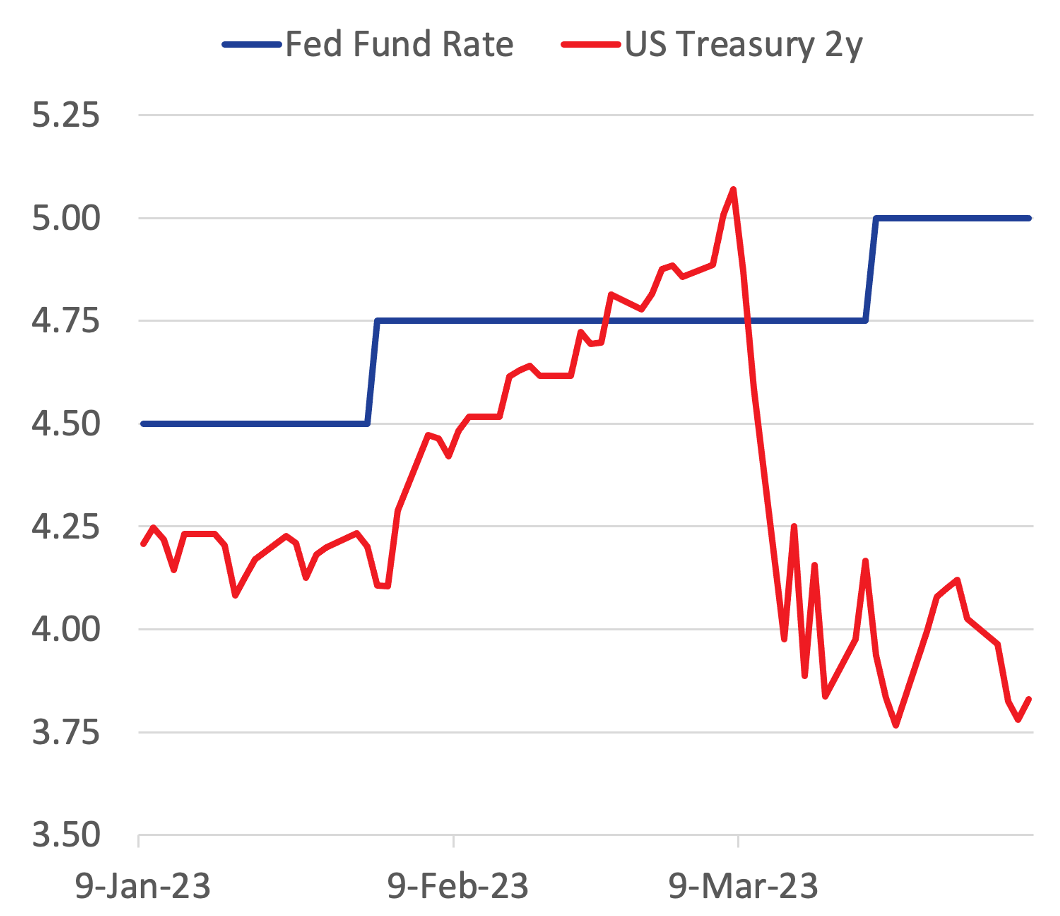

แต่ในปัจจุบัน ความคาดหวังของตลาดกลับนำหน้าการกระทำของผู้กำหนดนโยบายไปไกลมาก เช่นเฟดที่ขึ้นดอกเบี้ยนโยบายไปที่ 4.75-5.0% ในการประชุมล่าสุด แต่ยีลด์สหรัฐอายุ 2 ปีกลับปรับตัวลงจาก 5.1% ต้นเดือนมีนาคมเหลือเพียง 3.7% ด้วยความคาดหวังว่าเฟดจะลดดอกเบี้ย

ถ้าธนาคารกลางเลือก Price Stability ไม่หยุดขึ้นดอกเบี้ย ตลาดอาจเกิดการปรับฐานอย่างรุนแรง แต่ถ้าธนาคารกลางจำเป็นต้องรับมือกับ Financial Stability ทันที ก็อาจเป็นชัยชนะของตลาด หนุนให้สินทรัพย์เสี่ยงกลับเป็นขาขึ้นรอบใหม่

ธนาคารกลางจะเลือกเสถียรภาพด้านราคา หรือเสถียรภาพระบบการเงิน หรือทำทั้งสองอย่างพร้อมกันได้ จึงเป็นสิ่งที่ตลาดต้องรู้ให้ทัน

ตัวอย่างที่ธนาคารกลางควรคุม Financial Stability ให้ได้ก่อนเรื่องอื่นใด คือกรณี ECB ปี 2011

เป็นช่วงหลังวิกฤติ Great Financial Crisis เศรษฐกิจฟื้น เงินเฟ้อสูง แต่เกิดปัญหาวิกฤติหนี้ภาครัฐในยุโรป Credit Spread ของแต่ละประเทศห่างจากกัน หุ้นธนาคารปรับตัวลง

ECB (ธนาคารกลางยุโรป) พยายามแก้ปัญหาเสถียรภาพด้านระบบการเงินและราคาพร้อมกันด้วยการอัดฉีดสภาพคล่องเข้าสถาบันการเงิน ซื้อพันธบัตรรัฐบาลของประเทศในยุโรป ควบคู่ไปกับการขึ้นดอกเบี้ยต่ออีกสองครั้งในเดือนเมษายนและกรกฎาคมเพื่อแก้ปัญหาเงินเฟ้อ

ผลลัพธ์คือ Financial Condition ในยุโรปตึงตัวก่อนที่ปัญหาเชิงโครงสร้างจะได้รับการแก้ไข ธนาคารหยุดปล่อยกู้ เศรษฐกิจหดตัวลงอย่างรวดเร็ว ลามไปเป็น European Sovereign Debt Crisis จน ECB ต้องลดดอกเบี้ยลงเหลือ 0% ในปี 2014

ส่วนตัวอย่างที่ควบคุมพร้อมกันได้สำเร็จคือกรณี BOE ในปี 2022

ปัญหาเกิดจากการปรับเพิ่มงบประมาณภาครัฐอย่างรวดเร็ว ยีลด์ปรับตัวขึ้น ลามไปสู่การลดสัดส่วนการลงทุนใน Liability-Driven Investment (LDI) วนกลับไปเกิดแรงเทขายบอนด์ต่อเนื่องอย่างรวดเร็ว

BOE แก้ปัญหาด้วยการอัดฉีดสภาพคล่องเข้าสู่ระบบทันทีในเดือนกันยายนถึงตุลาคม ตลาดมองว่า BOE จะหยุดนโยบายการเงินเข้มงวดทั้งหมด แต่ BOE กลับขึ้นดอกเบี้ยต่อเนื่องเพราะเงินเฟ้อในอังกฤษที่สูงกว่า 10% ในช่วงเวลาเดียวกัน

แต่ผลลัพธ์ (จนถึงตอนนี้) ดูจะไม่มีปัญหา ตลาดกลับมาเป็นปรกติโดยที่ BOE ยังขึ้นดอกเบี้ยได้ต่อเนื่อง

สำหรับผม สิ่งที่ตัวอย่างเหล่านี้สอนเราว่าธนาคารกลางจะ “เลือก” เสถียรภาพด้านราคาหรือเสถียรภาพด้านระบบการเงิน มีด้วยกัน 3 อย่าง

- ประเมินให้ได้ว่าปัญหาเกิดจากสภาพคล่องหรือความสามารถในการชำระหนี้กันแน่

ทั้งสองปัญหาแม้จะแก้ด้วยนโยบายอัดฉีด Liquidity เหมือนกัน แต่ในกรณี ECB จะเห็นได้ชัดว่าความสามารถในการชำระหนี้ลดลง เป็นประเด็นที่ทำให้ Financial Condition ตึงตัวอยู่แล้ว ธนาคารกลางจึงไม่ควรใช้นโยบายการเงินที่เข้มงวดมากขึ้นไปอีก

- วิเคราะห์ให้ชัดเจนว่าวิกฤตินี้ส่งผลกระทบกับเศรษฐกิจอย่างไร และแค่ไหน

กรณีปัญหาในอังกฤษ แม้ปัญหาเรื่องกองทุนบำนาญอาจมีขนาดใหญ่ ทำให้ตลาดเกิดความกังวล แต่โดนรวมโอกาสที่ปัญหานี้จะส่งผลไปถึงเศรษฐกิจ รายได้ หรือราคาสินค้าถือว่าน้อยมาก นั่นเป็นเหตุผลหลักที่ BOE เชื่อว่าจะสามารถควบคุมทั้ง Price และ Financial Stability ไปพร้อมกันได้

- หัวใจของการควบคุมเสถียรภาพอยู่ที่การจัดการให้จบ

ทั้งสองกรณี เห็นได้ว่าธนาคารกลางไม่เคยลดความสำคัญของการควบคุมเสถียรภาพด้านราคาลงซึ่งเกิดจากเงินเฟ้อยังไม่ลดลงตามที่ต้องการ

ดังนั้นถ้าธนาคารกลางยังไม่บรรลุเป้าหมาย ก็มีความเป็นไปได้สูงที่จะไม่มีการผ่อนนโยบายที่ใช้ควบคุมในระยะสั้น

จากความเคลื่อนไหวล่าสุดของตลาด ผมเชื่อว่าคงมีนักลงทุนไม่น้อยที่ต้องการเห็นเฟด “หยุด” ใช้นโยบายการเงินเข้มงวด และกลับไปผ่อนคลายเต็มที่เหมือนในอดีต

แต่ก็ต้องระวังไว้ด้วยว่าผู้กำหนดนโยบายไม่ได้มีเป้าหมายที่จะลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ หรืออัดฉีดสภาพคล่องเพื่อทำให้ราคาสินทรัพย์ปรับตัวขึ้น

สถานการณ์การเงินในสหรัฐตอนนี้อาจซับซ้อน แต่ถ้าไม่ได้เห็นการชะลอตัวของเศรษฐกิจเพียงพอที่จะเชื่อได้ว่าเงินเฟ้อจะปรับตัวลง แม้ระยะสั้น เราอาจเห็นเฟดเลือกรักษาเสถียรภาพระบบการเงิน ด้วยการอัดฉีดสภาพคล่องเข้าระบบ ก็ไม่ควรวางใจว่าเฟดจะต้องลดดอกเบี้ยลงทันทีเสมอ

นอกจากนั้น ต้องไม่ลืมว่าธนาคารกลางอาจเลือกรักษาเสถียรภาพด้านราคาด้วยการขึ้นดอกเบี้ยไปพร้อมกับควบคุมเสถียรภาพระบบการเงินด้วยการอัดฉีดสภาพคล่อง “พร้อมกัน” ก็เป็นได้ครับ

ดอกเบี้ยนโยบาบสหรัฐกับบอนด์ยีลด์สหรัฐอายุ 2 ปี

ที่มา: Bloomberg และ CGS-CIMB Macro and Wealth Research

ดร.จิติพล พฤกษาเมธานันท์