ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต?

เป็นประโยคที่นักลงทุนหลายคนต้องเคยได้เห็นหรือได้ยินมาบ้าง และส่วนหนึ่งก็มักตั้งข้อสงสัยต่อว่าแล้วมีอะไรไหมที่ยืนยันผลตอบแทนได้

ซึ่งถ้าจะให้ตอบตรง ๆ ผมคงต้องบอกว่า “ไม่มี”

แต่ถ้า “มี” การลงทุนนั้นก็จะกลายเป็นการลงทุนที่ “Fixed” ผลตอบแทน มีความเสี่ยงตลาดน้อยลง แต่มีความเสี่ยงเครดิตอยู่ โดยถ้าจะให้ “ยืนยันได้” และไม่ให้มีความเสี่ยงเลย ก็ต้องจ่ายเงินค่าประกันความเสี่ยงทุกอย่างให้หมด ท้ายที่สุดอาจไม่มีผลตอบแทนเหลือให้นักลงทุนเพราะมีค่าเท่าเงินสด (Risk-Free)

ที่ชวนคุยประเด็นนี้ เพราะผมอยากให้นักลงทุนที่ต้องการผลตอบแทนเพิ่มไปกว่าเงินสด ให้ความสำคัญกับเหตุผล และที่มาของผลตอบแทนมากกว่าการยืนยัน

เพราะแค่เราทำความเข้าใจและใช้ประโยชน์จากสิ่งที่ “ไม่ได้ยืนยัน” อนาคต ไม่ว่าจะเป็น ผลการดำเนินงานในอดีต แนวโน้มในปัจจุบัน และมุมมองในอนาคต เราก็สามารถคาดการณ์ผลการดำเนินงานอนาคตได้ดีมากขึ้น

เริ่มแรก ต้องเข้าใจก่อนว่าอดีตมิได้ยืนยันผลการดำเนินงานในอนาคต แต่บอกองค์ประกอบของสินทรัพย์และจุดเริ่มต้นสำหรับปัจจุบันได้

“องค์ประกอบ” หมายถึงสิ่งที่รวมกันเป็นผลตอบแทน เช่นเงินหรือตราสารหนี้จะประกอบขึ้นจากดอกเบี้ยหรือคูปองที่เป็นยีลด์จากการถือ (Carry) และมูลค่า (Valuation) หรือราคาที่เปลี่ยนแปลงเป็นหลัก ขณะที่เมื่อเป็นหุ้นก็จะมีการเปลี่ยนแปลงของรายได้ (Earning) เป็นอีกตัวแปรที่ต้องพิจารณาเพิ่ม จุดสำคัญคือองค์ประกอบเหล่านี้จะไม่เปลี่ยนแปลงไปตามกาลเวลา

ขณะเดียวกันผลตอบแทนที่ผ่านมาจะกำหนดราคาในปัจจุบัน หมายความว่าเราจะเห็นถึงความถูกหรือแพงเทียบกับอดีต ซึ่งปัจจัยนี้มีผลทั้งในเชิงจิตวิทยาและมูลค่าของสินทรัพย์ในอนาคต

ต่อมาก็ต้องเข้าใจด้วยว่า การใช้อดีตมาคาดการณ์อนาคต โดยไม่สนใจ แนวโน้มในปัจจุบัน มักให้ผลลัพธ์ที่อาจห่างจากความเป็นจริง

เพราะการคาดว่าอนาคตจะเหมือนอดีต มีค่าเท่ากับการมองว่าทุกอย่างจะ “คงที่” ซึ่งไม่เป็นความจริง

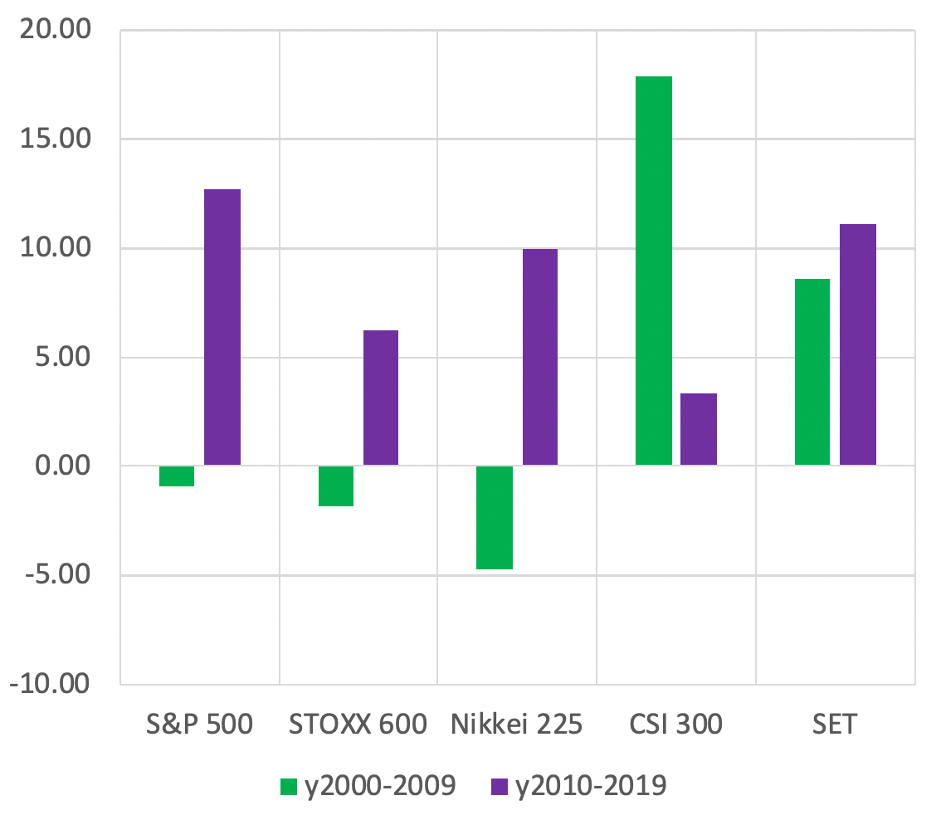

เช่นในช่วงต้นปี 2010 ถ้าเราใช้เพียงผลตอบแทนในอดีตสิบปีที่ผ่านมา คาดการณ์ว่าการลงทุนในสินทรัพย์ไหน จะได้ผลตอบแทนดีที่สุดในอนาคต ก็คงไม่พ้นที่จะต้องเลือก “หุ้นจีนและทองคำ” ซึ่งให้ผลตอบแทนสูงถึง 13-17% เฉลี่ยต่อปีในช่วงทศวรรษ 2000s

แต่แท้จริงในช่วง 10 ปีที่ผ่านมา กลับเป็น “หุ้นสหรัฐ” ที่แทบไม่ไปไหนในทศวรรษก่อน ที่ได้แรงหนุนจากการฟื้นตัวของเศรษฐกิจหลังวิกฤติ และเทคโนโลยีที่ก้าวหน้าผงาดขึ้นมาสร้างผลตอบแทนให้กับนักลงทุนได้ถึง 12% ต่อปีโดยเฉลี่ย ในขณะที่หุ้นจีนและทองคำสร้างผลตอบแทนเพียง 3% ต่อปีเท่านั้น

ย้ำว่า แม้ความพยายามที่จะคาดเดาผลการดำเนินงานในอนาคตจะเป็นสิ่งที่ยาก แต่ผลลัพธ์ก็มักดีกว่าการใช้อดีตมาประเมินอนาคตตรง ๆ

และการพยากรณ์ตลาดการเงินอย่างมีเหตุผล แม้จะเป็นสิ่งที่อยู่ในช่วงการพัฒนา ไม่คงที่ และเปลี่ยนไปมาได้ แต่นักลงทุนสถาบันทั่วโลกก็ใช้ในการมองอนาคต

ศาสตร์การคาดการณ์ผลตอบแทนเหล่านี้ ถูกริเริ่มค้นคิดมาตั้งแต่ช่วงปี 1960s ด้วยชื่อว่า Capital Asset Pricing Model (CAPM) โดยนักการเงินมากมายหลายท่านเช่น Treynor (1962) Sharp (1964) และ Lintner (1965) หลังจากนั้นก็มีการปรับสมมุติฐานให้ใกล้กับโลกความเป็นจริงมากขึ้น ไม่ว่าจะเป็นการเปลี่ยนมุมมองต่อความเสี่ยงของนักลงทุนในสมการ เช่น Shiller (1981) หรือเพิ่มตัวแปรที่หลากหลายเข้ามาในการวิเคราะห์ เช่น Fama French (1993) ที่เริ่มนำประเด็นเรื่องมูลค่า (Value) หรือขนาด (Size) ของการลงทุนเข้ามาเพิ่ม ไปจนถึง Carhart (1997) ที่ใช้โมเมนตัม (Momentum) หรือการขึ้นลงของการลงทุนเข้ามาประกอบ จนในปัจจุบันพัฒนามาเรื่อย ๆ จน Harvey Lui (2019) เรียกว่าเป็น “สวนสัตว์” คุณลักษณะของการลงทุนในปัจจุบัน

หรือ “โลกใหม่” ของการพยากรณ์ผลตอบแทน เริ่มไกลออกจากแค่การมองผลตอบแทนในอดีตออกไปเรื่อย ๆ อยู่แล้ว และนักลงทุนไทยก็ควรตามให้ทันด้วย

รู้อย่างนี้แล้วต้องจัดการกับการลงทุนของเราอย่างไร?

ผมเชื่อว่าขั้นแรก นักลงทุนต้องปรับแนวคิดของตัวเองก่อน โดยอย่าเลือกลงทุนเพียงเพราะว่ามีผลตอบแทนที่ดีในอดีต เพราะผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคตจริง ๆ

ขั้นที่สอง ต้องกลับไปสำรวจสิ่งที่เรากำลังลงทุนอยู่ว่า มีองค์ประกอบ และคุณลักษณะ เหมาะสมกับสถานการณ์ในโลกการเงินและวัตถุประสงค์ของเราหรือไม่ ถ้าพบว่าไม่ตรงก็ไม่ควรลังเลที่จะเปลี่ยน

และสุดท้าย ในอนาคตต้องตั้งคำถามการลงทุนให้ถูก ว่าสิ่งที่เราลงทุนนี้มี คุณลักษณะแบบไหน สถานการณ์อะไรคือโอกาสและความเสี่ยง และชั่งน้ำหนักเหตุผลเสมอ

ถ้าเราทำตามนี้ ก็สามารถมั่นใจในการลงทุนแบบไม่ต้องให้ใครมายืนยันผลได้เหมือนกันครับ

ดร.จิติพล พฤกษาเมธานันท์

ผู้อำนวยการอาวุโส

บล.ไทยพาณิชย์ (SCBS)

ผลตอบแทนรวมของตลาดหุ้นหลักทั่วโลกในช่วง 20 ปีที่ผ่านมา

ที่มา: Bloomberg และ SCB Securities