จีนเป็นประเทศที่มีการค้าระหว่างประเทศสูงที่สุดเป็นอันดับหนึ่งและกำลังจะขึ้นเป็นอันดับหนึ่งของโลกด้านขนาดเศรษฐกิจ

ถ้าจะมีสิ่งที่ห่างไกลอันดับหนึ่ง เด่นชัดที่สุดก็คือ “เงินหยวน” ที่หลายฝ่ายมองว่าควรมีบทบาทกับตลาดการเงินโลกมากกว่านี้ ยิ่งในปัจจุบันมีกระแส “ลดการใช้ดอลลาร์สหรัฐ” หรือ De-Dollarization ยิ่งทำให้ตลาดตั้งคำถามว่าเงินหยวน ควรก้าวขึ้นมาเป็นสกุลเงินหลักได้แล้วหรือไม่

ในโลกการเงิน ผมมองว่ามีหลายประเด็นที่สนับสนุนการใช้เงินหยวน แต่ก็มีข้อจำกัดหลายเรื่องสำหรับการใช้เงินหยวนในวงกว้าง

ประเด็นแรกคือเรื่องเศรษฐกิจ แม้ขนาดจะมีความสำคัญมาก แต่แค่ใหญ่เป็นอันดับหนึ่งอาจไม่ได้ยืนยันว่าจะต้องได้เป็นสกุลเงินหลัก

มีการถกเถียงกันมากว่าขนาดเศรษฐกิจของจีนแซงหน้าสหรัฐไปแล้วหรือไม่ และควรได้เวลาที่ทั่วโลกควรเปลี่ยนไปใช้เงินหยวน

แต่จากข้อมูลในอดีตด้านขนาดเศรษฐกิจ กว่าที่โลกจะเริ่มเปลี่ยนจากสกุลเงินปอนด์อังกฤษ มาใช้ดอลลาร์ในช่วงราวปี 1945 ขนาดของเศรษฐกิจสหรัฐเติบโตจนมีใหญ่กว่าสหราชอาณาจักรไปแล้วถึง 4.7 เท่า

แม้จะมองย้อนไปก่อนหน้านั้น งานวิจัยของ Eichengreen et al. (2012) ก็ยังพบคำตอบเดิมว่าดอลลาร์ก้าวขึ้นมาเป็นสกุลเงินหลักแทนปอนด์ในช่วงปลายทศวรรษ 1920 หลังจากที่เศรษฐกิจสหรัฐมีขนาดใหญ่กว่าสหราชอาณาจักรถึง 3.5 เท่า

ขนาดของเศรษฐกิจจีนตอนนี้จึงไม่ใช่เหตุผลสำคัญที่ทั่วโลกจะต้องหันมาใช้เงินหยวนแทนสกุลเงินหลักปัจจุบัน

ประเด็นที่สอง คือการเป็นเงินทุนสำรองระหว่างประเทศ การตัดสินใจอาจไม่ได้เกิดจากแค่ความเกี่ยวข้องกันทางเศรษฐกิจ

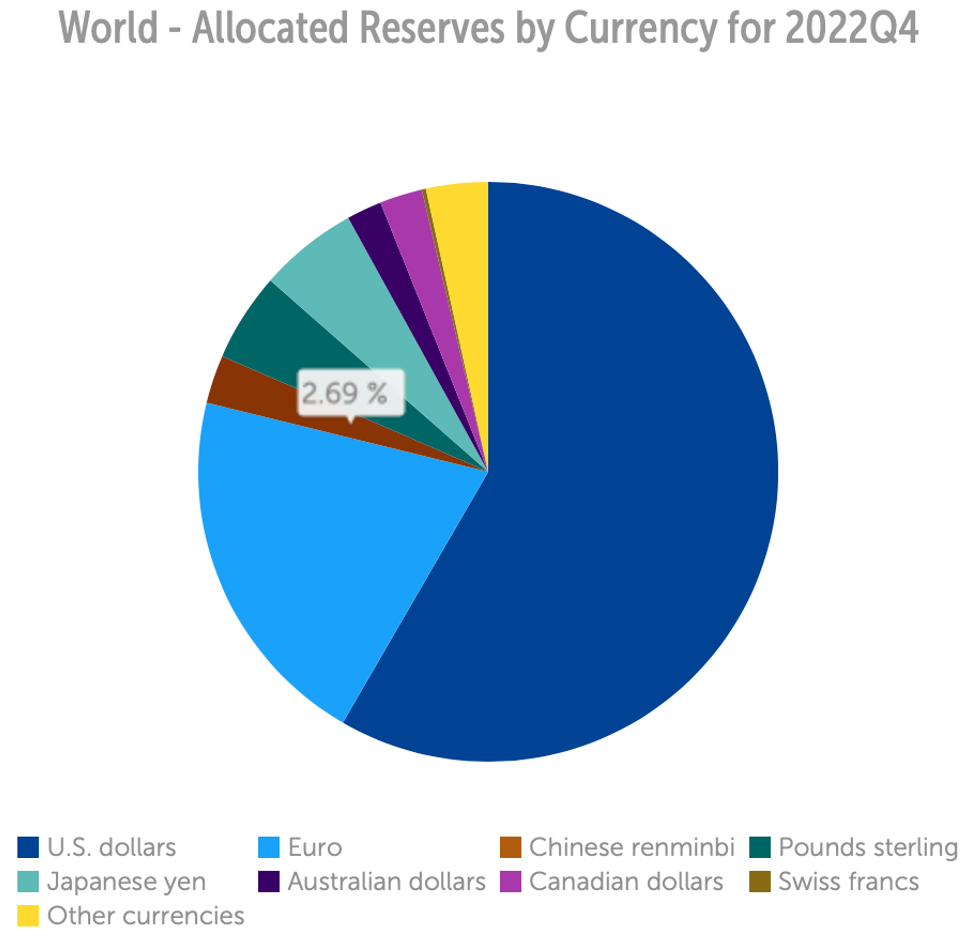

ผมติดตามความเคลื่อนไหวของเงินหยวนในการก้าวขึ้นมาเป็นทุนสำรองระหว่างประเทศตั้งแต่ IMF รับเงินหยวนเข้าเป็น SDR (Special Drawing Rights) ในปี 2016

แต่สิ่งที่พบคือสัดส่วนของเงินหยวนเพิ่มขึ้นช้ามากคิดเป็นแค่ราว 0.5% ต่อปี ทำให้สิ้นปี 2022 เงินหยวนมีสัดส่วนเพียง 2.7% ของทุนสำรองระหว่างประเทศทั้งหมด

แม้ในช่วงเดียวกันรายงานของ IMF จะระบุว่าดอลลาร์เสียสถานะทุนสำรองไปกว่า 6% แต่ดูจะมาจากค่าเงินเป็นหลัก ขณะที่การเปลี่ยนสกุลเงินมักอยู่ในรูปยูโรและเยน เนื่องจากเป็นสกุลเงินที่มีสภาพคล่องสูงและเคลื่อนย้ายได้จริงมากกว่าหยวน

นอกจากนี้การเพิ่มขึ้นของเงินสำรองระหว่างประเทศในรูปเงินหยวนยังมาจากเหตุการณ์เฉพาะ

เช่นการเปลี่ยนแปลงเกิดขึ้นเร็วที่สุดในช่วงสงครามรัสเซียยูเครน เมื่อรัสเซียย้ายมาถือเงินหยวน 1/3 ของทุนสำรองระหว่างประเทศหรือราว 1.2 แสนล้านเหรียญ

แม้ช่วงนี้จะมีกระแส BRIC Reserve Currency แต่ต่อให้ประเทศที่เหลืออย่าง อินเดียที่มีทุนสำรองราว 5 แสนล้านดอลลาร์ และบราซิลที่มีทุนสำรองราว 3 แสนล้านดอลลาร์ เปลี่ยนสกุลเงิน 30% มาเป็นหยวนเช่นเดียวกับรัสเซีย การถือเงินหยวนก็น่าจะเพิ่มขึ้นเพียงราว 2-3 แสนล้านเหรียญ คิดเป็นเพียง 2% ของทุนสำรองระหว่างประเทศทั้งหมด และเป็นเพียงเสี้ยวเดียวของทุนสำรองของจีนที่ 3.2 ล้านล้านเหรียญด้วยซ้ำ

มาถึงประเด็นสุดท้าย คือการเปิดเสรีเงินทุนเคลื่อนย้าย

ด้วยโครงสร้างทางการเงินของจีนปัจจุบัน มีความท้าทายอย่างมาก และอาจมากเกินกว่าที่จีนจะต้องเสี่ยงโดยไม่จำเป็น

เพราะการเปิดเสรีให้เงินทุนเข้าออกอาจไม่ตรงกับเป้าหมายการควบคุมเงินทุนเคลื่อนย้ายของจีนตั้งแต่แรก

ด้วยตลาดบอนด์และหุ้นที่มีขนาดใหญ่เป็นอันดับ 3 ของโลก ขณะที่การถือครองของต่างชาติทั้งสองสินทรัพย์อยู่ต่ำกว่า 10% ของมูลค่าตลาด

การเปิดเสรีเงินทุนเคลื่อนย้ายอาจนำไปสู่กระแสเงินทุนไหลเข้า จนเงินหยวนแข็งค่าเร็ว ภาคส่งออกอาจปรับตัวไม่ทันก็เป็นได้

ในทางกลับกัน ปริมาณเงินในระบบ (M2) ของจีนก็มีมากถึง 2.25 เท่าของจีดีพี ถือว่าสูงมากเมื่อเทียบกับประเทศใหญ่อื่น ๆ เช่นสหรัฐที่ 0.8 เท่าหรือเฉลี่ยประเทศในยุโรปที่ 1เท่า เงินในระบบที่สูงผิดปรกตินี้เองที่เป็นตัวช่วยหนุนเศรษฐกิจจีน หุ้นขนาดเล็ก ไปจนถึงอสังหาริมทรัพย์ของจีนในปัจจุบัน

การเปิดเสรีในขณะที่สภาพคล่องสูงกว่ากิจกรรมทางเศรษฐกิจ อาจทำให้เงินหยวนจากคนจีน ไหลออกไปลงทุนต่างประเทศอย่างรวดเร็วและอาจเสี่ยงเกิดวิกฤติอสังหาฯ ซ้ำรอยขึ้นมาอีก

สำหรับชาวเอเชียอย่างเรา อาจมีทั้งกลุ่มที่อยากและไม่อยากเห็นเงินหยวนก้าวขึ้นเป็นสกุลเงินหลัก และคงปฏิเสธไม่ได้ว่า ในอนาคตเงินหยวนจะมีบทบาทในเวทีโลกสูงขึ้นเรื่อย ๆ

อย่างไรก็ดี คำถามแท้จริงอาจไม่ใช่ว่าเงินหยวนจะก้าวขึ้นมาแทนที่ดอลลาร์ได้ไหม หรือเมื่อไหร่ แต่อาจต้องถามประเทศจีนด้วยว่า ต้องการให้เงินหยวนขึ้นมาเป็นสกุลเงินหลักของโลก และคุ้มหรือไม่ที่จะแบกรับความเสี่ยงทางเศรษฐกิจครับ

สัดส่วนสกุลเงินในทุนสำรองระหว่างประเทศทั่วโลก

ที่มา: IMF and CGS Macro and Wealth Research

ดร.จิติพล พฤกษาเมธานันท์