การประเมินสถานการณ์เศรษฐกิจและตลาดการเงินแดนมังกร เป็นสิ่งที่นักลงทุนต้องรู้อย่างหลีกเลี่ยงไม่ได้

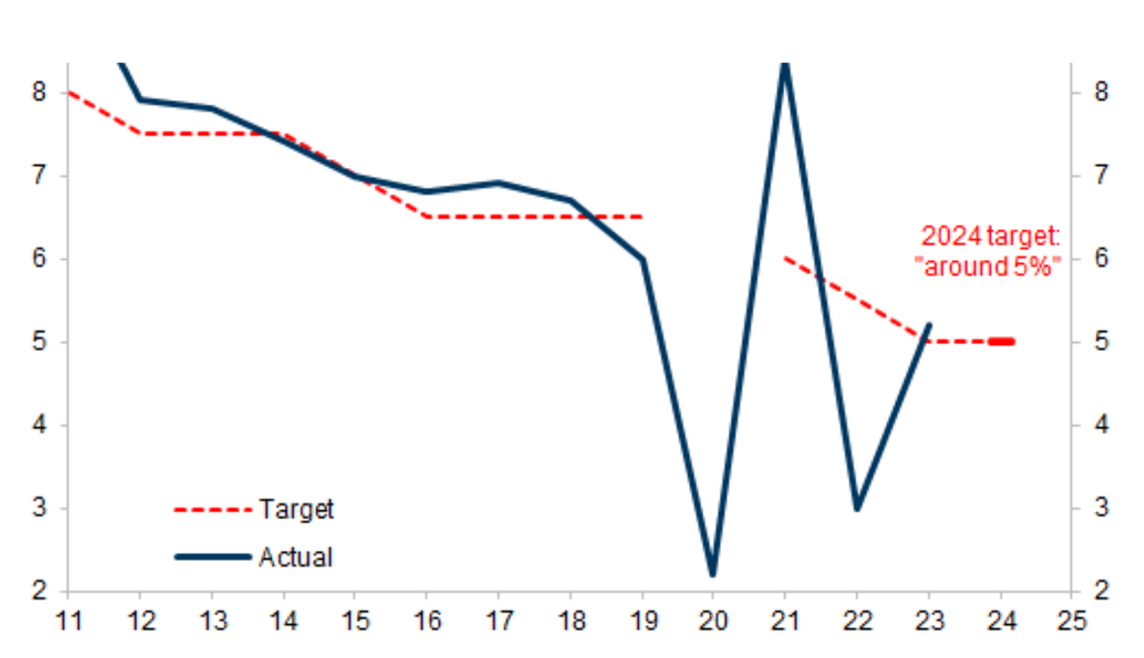

หลังจากที่ปีเถาะ 2023 เศรษฐกิจจีนทำได้แค่ประคองตัวเติบโต 5.2% ทั้งที่เป็นปีเปิดเมืองเต็มรูปแบบ ด้านตลาดหุ้นจีนก็หักปากกาเซียนทุกสำนัก เมื่อ MSCI China ปรับตัวลง 11% หรือติดลบระดับสองหลักติดต่อกันเป็นปีที่สาม

สำหรับปีมังกร 2024 ควรเป็นปีทรงพลัง มีเสน่ห์ และมั่นใจของประเทศจีน หลายคนตั้งคำถามว่าเศรษฐกิจจีนจะกลับมาเติบโตตามเป้า 5% ได้ไหม และตลาดหุ้นจีนจะปีนขึ้นจากจุดต่ำสุดแถวนี้ได้เมื่อไหร่

ในมุมมองของผมฝั่งเศรษฐกิจ การเปลี่ยนปีปฏิทินอาจไม่ได้เปลี่ยนแนวโน้มได้มาก และจีนกลับไปเติบโตสูงไม่ได้ ถ้าปัญหาเชิงโครงสร้างไม่ได้รับการแก้ไข

เพราะการเติบโตของเศรษฐกิจจีนในช่วงสามทศวรรษที่ผ่านมาประกอบด้วยการค้า การลงทุน และการบริโภค สามกิจกรรมนี้มีโอกาสและความเสี่ยงแต่กต่างกันในปีนี้

เริ่มที่ “การส่งออก” แม้แนวโน้มปี 2024 จะไม่ถูกกดันด้วยราคา จนหดตัวเหมือนปีก่อน แต่หลังโควิด ทั่วโลกเปลี่ยนแนวโน้มไปเป็นการลดการพึ่งพาสินค้าต่างชาติ (De-risking) แถมด้วยการแข่งขันกับสหรัฐ (Decoupling) ที่เข้มข้น ตลาดมองว่าการส่งออกของจีนอาจกลับมาขยายตัวได้เพียงราว 3-5%

“การลงทุน” เป็นจุดที่ภาครัฐกำลังกระตุ้น มีโอกาสที่จะเห็นการลงทุนโครงสร้างพื้นฐานกลับไปขยายตัว 9-10% เหมือนช่วงก่อนโควิด เน้นไปที่การปรับโครงสร้างด้านพลังงาน อย่างไรก็ดี จุดอ่อนของจีนยังอยู่ที่ภาคอสังหาริมทรัพย์ที่จะกดดันกิจกรรมด้านการลงทุนที่เกี่ยวข้องให้หดตัวต่อ 5-7% รวมการลงทุนทั้งระบบ จึงอาจฟื้นตัวได้แค่ 4-6%

กิจกรรมสุดท้ายคือ “การบริโภคภาคครัวเรือน” แม้จะเป็นแรงส่งสำคัญในช่วงปี 2023 ขยายตัวถึง 8.5% แต่ด้วยวิกฤติอสังหาฯ ที่ลากยาว ความเชื่อมั่นผู้บริโภคจึงอยู่ในระดับต่ำ เป็นความเสี่ยงสำคัญที่ทำให้ชาวจีนไม่กล้าลดเงินออมลงไปอีก ตลาดจึงมองว่าการบริโภคจะชะลอการเติบโตลงเหลือแค่ 5-7%

จากโครงสร้างเศรษฐกิจและการเติบโตขององค์ประกอบข้างต้นที่มีสัดส่วนรวมกันถึง 80%/GDP ถ้าไม่มีการกระตุ้นมากกว่านี้ หรือปรับโครงสร้างใหม่ โอกาสเห็นเศรษฐกิจขยายตัวถึงเป้า 5% ในปี 2024 ต้องเป็นกรณีดีที่สุดของทุกกิจกรรมทางเศรษฐกิจเท่านั้น

นอกจากเศรษฐกิจ สิ่งที่นักลงทุนให้ความสนใจไม่แพ้กันคือ “ตลาดหุ้นจีน”

ตั้งแต่ช่วงต้นปีเคลื่อนไหวเป็นมังกรตีลังกา ที่ร่วงลงไปติดลบกว่า 12% ใน 16 วันแรก ก่อนจะปรับตัวขึ้นกลับใกล้เคียงจุดเริ่มต้นปีในปัจจุบัน

นโยบายภาครัฐที่ให้มีการซื้อหุ้นพยุงตลาดคือ “แนวรับ” ที่แข็งแกร่งด้วยเหตุผลทางจิตวิทยา เพราะการปรับตัวลงต่อเนื่อง 3 ปี จากสูงสุดถึงต่ำสุด -63% ถ้าปล่อยให้ลบต่อ อาจสร้างความกังวลเรื่องวิกฤติในตลาดหุ้นจีนแบบ Asian Financial Crisis

พอดีกับ Valuation ของ MSCI China ปัจจุบันที่ Forward P/E 8-9x อยู่ในระดับต่ำสุดเดียวกับปี 2015 (8.2x) และช่วงที่เศรษฐกิจจีนมีปัญหาเปิดเมืองไม่ได้ในปี 2022 (7.9-8.1x)

ดังนั้น ปัญหาของหุ้นจีนจึงไม่ใช่แนวรับ แต่เป็น “แนวต้าน” 3 เรื่อง คือแนวโน้มผลการดำเนินงานของบริษัทจดทะเบียนที่ไม่ฟื้นตัว นักลงทุนต่างชาติไม่กลับมาเพราะความกังวลเรื่องการเมืองระหว่างประเทศ ไปจนถึงความเสี่ยงที่ภาคอสังหาฯ อาจลุกลามกลายไปเป็นวิกฤติครั้งใหม่

ดังนั้น ถ้าจะลงทุนอาจต้องกล้าปรับพอร์ตอย่างรวดเร็ว ลงทุนในช่วงที่ดัชนีปรับตัวลงแรงใกล้แนวรับ หรือช่วงที่แนวต้านหมดลง

ส่วนในระยะยาวทั้งเศรษฐกิจและตลาดหุ้นจีนจะผ่านช่วงนี้ไปได้อย่างไร? จากบทเรียนของทศวรรษที่หายไปของญี่ปุ่นชี้ไปที่สามทางออก

(1) การจะแก้ปัญหาเชิงโครงสร้าง เช่น วิกฤติอสังหาฯ หรือเงินฝืด ต้องมีนโยบายกระตุ้นขนาดใหญ่ ภาคธุรกิจต้องเคลื่อนไปพร้อมกัน และต้องให้เวลาในการแก้ไข

(2) การปรับธรรมาภิบาลของบริษัทจดทะเบียน เป็นสิ่งสำคัญที่จะทำให้ Valuation ปรับตัวขึ้น แต่ต้องเป็นธรรมาภิบาลที่นักลงทุนพร้อมที่จะจ่าย ไม่ใช่แค่สิ่งที่ภาครัฐอยากได้

และ (3) ในช่วงที่ประชากรลดลง มีเพียงเทคโนโลยี กิจกรรมทางเศรษฐกิจแบบใหม่ และการเพิ่มกำลังซื้อให้ประชาชน เท่านั้นที่จะทำให้การเติบโตกลับมา

สำหรับเศรษฐกิจและตลาดหุ้นจีนหลังการประชุมสองสภาจีนล่าสุด ต้องยอมรับตรงๆ ก่อนว่า มองไม่เห็นนโยบายที่จะนำเศรษฐกิจไปในทิศทางที่สามารถกลับตัวได้ทันที และคงต้องลุ้นกันต่อว่าจะใช้เวลานานแค่ไหน

โดยรวม ผมมองปีมังกร อาจไม่ใช่ปีที่มังกรจีนจะทะยานฟ้า แต่ขณะเดียวกันก็ไม่ใช่ปีที่ลงทุนไม่ได้ สรุปว่าจีนจะโต “ไม่ถึง 5%” แต่ตลาดหุ้นจีนก็จะ “ไม่ติดลบ” ถ้าไม่มีวิกฤติใหญ่ระดับโลกเกิดขึ้นในปีนี้ครับ

เป้าหมายการเติบโตของ GDP จีนกับผลที่เกิดขึ้นจริง

ที่มา: Wind, China Government Working Paper

ดร.จิติพล พฤกษาเมธานันท์