“เงินบาทแข็ง” เป็นประเด็นที่ทำให้นักลงทุนไทยปวดหัวหนักในช่วงนี้

แม้ในทางทฤษฏี ทิศทางของเงินบาทจะเป็นบวกกับความมั่งคั่งของคนไทยโดยรวม แต่หลายคนนำเงินลงทุนไปต่างประเทศแล้วช่วงนี้จึงขาดทุนจากอัตราแลกเปลี่ยน ส่วนนักลงทุนที่ยังไม่ได้นำเงินออกไป ก็เกิดความกังวลเรื่องจังหวะการลงทุน ว่าเงินบาทจะแข็งไปกว่านี้ไหม

ผมจึงชวนวิเคราะห์แนวโน้มเงินบาทแข็งที่กำลังเกิดขึ้นและอนาคต เพื่อประเมินกลยุทธ์การลงทุนไปพร้อมกับทุกท่าน

เริ่มแรกมองไปที่ตัวแปรและเหตุผลหลักที่หนุนให้เงินบาทแข็งค่าก่อน สาเหตุหลักมีด้วยกัน 3 เรื่อง

หนึ่งคือนโยบายการเงินสหรัฐกลับทิศ กดดันให้ยีลด์ปรับตัวลง ส่วนต่างยีลด์ต่ำ เงินลงทุนไหลสู่ตลาดเกิดใหม่

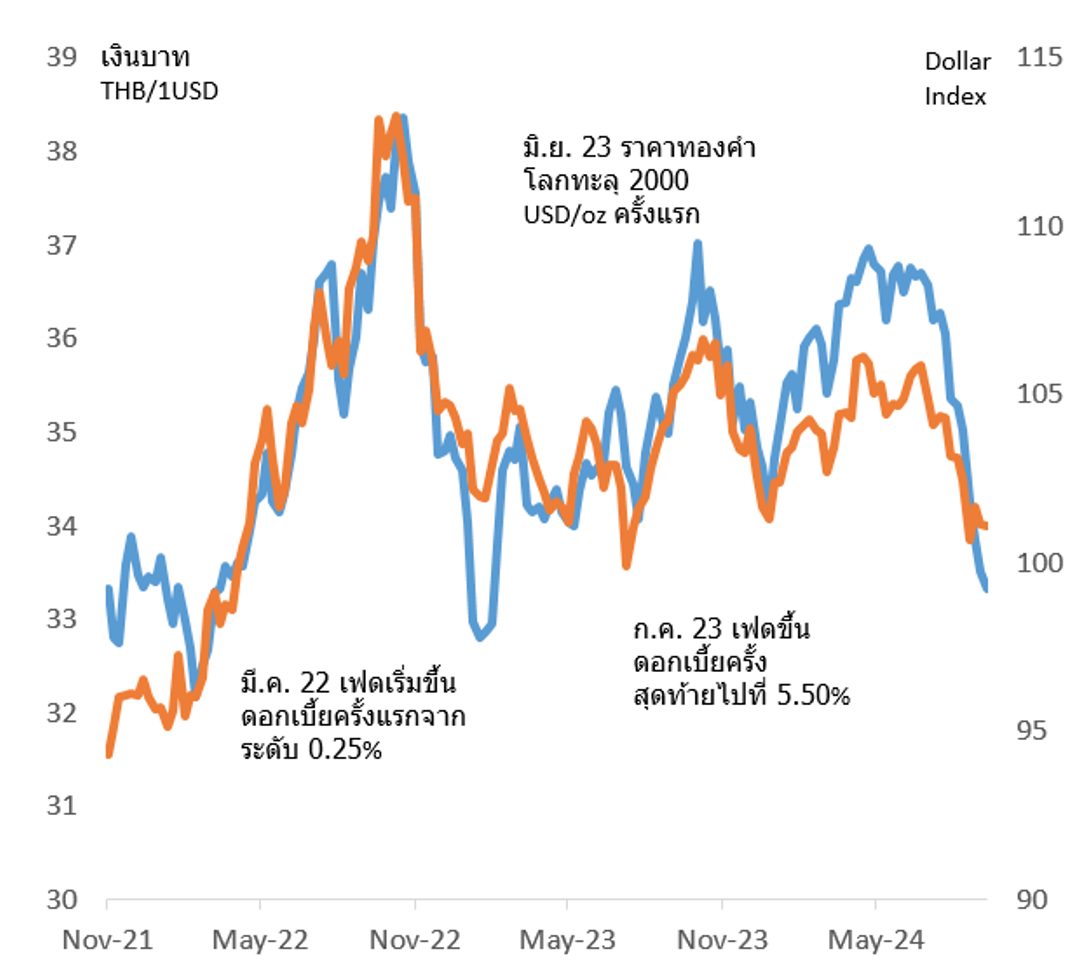

ประเด็นนี้มีผลกับเงินบาทก่อนหน้านี้แน่นอน เพราะแนวโน้มดอกเบี้ยพลิกกลับช่วงเวลาเดียวกับเงินบาทแข็งค่า

อย่างไรก็ดี ผมมองว่าผลกระทบของความคาดหวังนี้เกิดขึ้นมาสักพักแล้ว ยีลด์สหรัฐที่เคยขึ้นไปแตะระดับสูงสุดราว 4.9% ปลายต.ค.ปีก่อน ลดลง 130bps เหลือเพียง 3.6% ในปัจจุบัน

และไม่ใช่แค่ยีลด์สหรัฐลดลงเร็ว บอนด์ยีลด์ไทยอายุ 10 ปี ก็ลดลงจาก 3.4% มาที่ 2.5% คิดเป็นการปรับลง 90bps ในช่วงเดียวกัน ส่วนต่างของยีลด์จึงแคบลงก่อนที่เฟดจะเริ่มลดดอกเบี้ยในเดือนก.ย.

ทางทฤษฎี การลดดอกเบี้ยควรกดดันดอลลาร์ให้อ่อนค่า แต่เมื่อยีลด์ลดลงก่อน ก็เปรียบเสมือนตลาดรับรู้แนวโน้มดอกเบี้ยและเศรษฐกิจสหรัฐฯ ไปแล้ว

ผมเชื่อว่าเมื่อไรที่เฟดให้ความชัดเจนเรื่องเป้าหมายดอกเบี้ยที่ต้องการ จังหวะนั้นจะเป็นจุดสิ้นสุดของแนวโน้มบาทแข็งจากนโยบายการเงิน

ในทางกลับกัน โอกาสที่เงินบาทจะอ่อนค่ากลับจะเกิดขึ้นบ้างเมื่อธปท.ส่งสัญญาณลดดอกเบี้ยบ้าง

สองคือทิศทางของเงินดอลลาร์และมุมมองนักลงทุนต่อการลงทุนทั่วโลกและไทย ประเด็นนี้อนาคตเป็นได้ทั้งบวกและลบ

มองจากจุดกลับตัวที่บาทพลิกแข็งค่า นอกจากนโยบายการเงินก็มีการเปลี่ยนแปลงด้านแนวโน้มเศรษฐกิจและการลงทุนให้เห็นทั้งฝั่งสหรัฐฯ และไทย

เริ่มที่สหรัฐฯ ธีม AI ที่ช่วยหนุนตลาดมาตลอดครึ่งปีแรกเริ่มไม่สามารถสร้างเซอร์ไพรซ์ได้ ตลาดแรงงานสหรัฐฯ เผยแนวโน้มชะลอตัวให้เห็น

ขณะเดียวกันกับที่ฝั่งการเมือง พรรค Democrat ตีตื้นขึ้นมาได้ ทำให้โอกาสการกลับมาของ Donald Trump ลดลง คลายความเสี่ยงสงครามการค้าเต็มรูปแบบ

ส่วนฝั่งไทย ก่อนหน้านี้การเมืองในประเทศกผันผวนมาก เงินทุนไหลออก ล่าสุดเมื่อมีการเปลี่ยนตัวนายกรัฐมนตรีความเสี่ยงเหล่านี้จึงหายไป พอดีกับที่ดอลลาร์เริ่มอ่อนเงินทุนจึงไหลเข้าเงินบาทอย่างรวดเร็ว

สุดท้าย แนวโน้มทองคำขาขึ้นสามารถหนุนให้เงินบาทแข็งค่าต่อเนื่อง

แม้ในช่วงครึ่งแรกของปี 2024 เราจะไม่ได้เห็นความสัมพันธ์ของทองคำและเงินบาทมากนัก เพราะราคาทองคำปรับตัวขึ้นไม่หยุดขณะที่เงินบาทพึ่งมาแข็งช่วงนี้

แต่มองด้านโครงสร้างการส่งออกของไทยในช่วงหลายปีที่ผ่านมา ทองคำ (ไม่นับรวมทุนสำรองระหว่างประเทศ) ได้กลายเป็นหนึ่งในสินค้าส่งออกหลักที่มีสัดส่วนราว 1%/GDP มากกว่าประเทศเพื่อนบ้านปรกติที่การค้าทองคำมีสัดส่วนเพียงราว 0.1-0.2%

ด้วยโครงสร้างนี้ เงินบาทและทองคำจะเคลื่อนไหวไปในทิศเดียวกัน เพราะในช่วงทองคำขาลง นักลงทุนในประเทศจะซื้อดอลลาร์ไปซื้อทองดันให้บาทอ่อน เมื่อทองคำเป็นขาขึ้น จะมีแรงขายทำกำไร และซื้อเงินบาทกลับ จากความสัมพันธ์ในอดีต เมื่อราคาทองคำปรับตัวขึ้น 5% เงินบาทจะแข็งค่าลงราว 1%

ช่วงปีที่ผ่านมาเป็นคนละเหตุผล เพราะมีทั้งแนวโน้มดอกเบี้ยสหรัฐที่เข้มงวดผิดปรกติ หรือแรงซื้อทองมาจากธนาคารกลาง หรือการเมืองไทยไม่นิ่ง

แต่เมื่อเหตุการณ์ข้างต้นกลายเป็นอดีตไปหมดแล้ว ความสัมพันธ์ระหว่างเงินบาทและทองคำจะกลับมาเป็นบวกก็ไม่ใช่เรื่องแปลก

เมื่อนำทั้ง 3 ตัวแปรมาประเมินพร้อมกัน ผมมองว่าจะได้แนวโน้มเงินบาทที่มีโอกาสแข็งค่ามากกว่าอ่อนค่า ช่วงท้ายปี 2024 ถึงปี 2025

สำหรับใครที่อยากเห็นบาทอ่อน กรอบที่ควรมองหาคือช่วง 34.5-35.5 บาทต่อดอลลาร์ ถ้าเศรษฐกิจสหรัฐฯ ถดถอย ตลาด Risk Off ทองไม่ลง พร้อมกับ Donald Trump ชนะเลือกตั้ง

แต่กรณีฐานของผม คือดอกเบี้ยสหรัฐฯ จะลดลงเหลือ 3.50% เศรษฐกิจสหรัฐ Soft Landing และ Kamala Harris ชนะเลือกตั้ง

คาดว่าจะเห็น Dollar Index อ่อนค่าลง 2-5% หนุนราคาทองคำเป็นขาขึ้นต่อ กดให้เงินบาทแข็งค่าในกรอบ 31.7-32.3 บาทต่อดอลลาร์ในปีหน้า

ส่วนใครที่รอบาทแข็ง ให้จับตาไปที่กรณี Harris และ Democrat ชนะเลือกตั้งทั้งหมด พร้อมกับเฟดส่งสัญญาณลดดอกเบี้ยลงไปต่ำกว่า 3.5% อาจได้กลับไปเห็นระดับ 30-31 บาทต่อดอลลาร์เหมือนก่อนวิกฤตโควิด

สำหรับนักลงทุน ผมมองว่าเงินบาทแข็งควรเป็นโอกาสการลงทุนมากกว่าความเสี่ยง และถ้าไม่อยากเสี่ยง ก็คุ้มที่จะมองหาการลงทุนหรือเครื่องมือป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน เตรียมไว้ให้พร้อมตั้งแต่ตอนนี้ครับ

ค่าเงินบาทและ Dollar Index

ที่มา: Bloomberg, FSS

ดร.จิติพล พฤกษาเมธานันท์