“ยีลด์ขาลง” เป็นหนึ่งในแนวโน้มเก่าแก่ของตลาดที่อยู่กับสินทรัพย์ทั่วโลกมาตั้งแต่ทศวรรษ 1980

แต่ช่วงไม่กี่เดือนที่ผ่านมาเทรนด์นี้กลับอ่อนแรงลงอย่างมาก จนนักลงทุนหลายท่านตั้งคำถามว่ายีลด์ขาลงถึงจุดจบหรืออวสานตลาดกระทิง 4 ทศวรรษของบอนด์เกิดขึ้นแล้วหรือไม่

แรงสนับสนุนที่กดดันให้ยีลด์เป็นขาลงหายไปไหน และอะไรคือแรงหนุนที่ทำให้ยีลด์จะกลับเป็นขาขึ้นได้ควรเป็นสิ่งที่นักลงทุนต้องวิเคราะห์และรู้ให้ทันตลาด

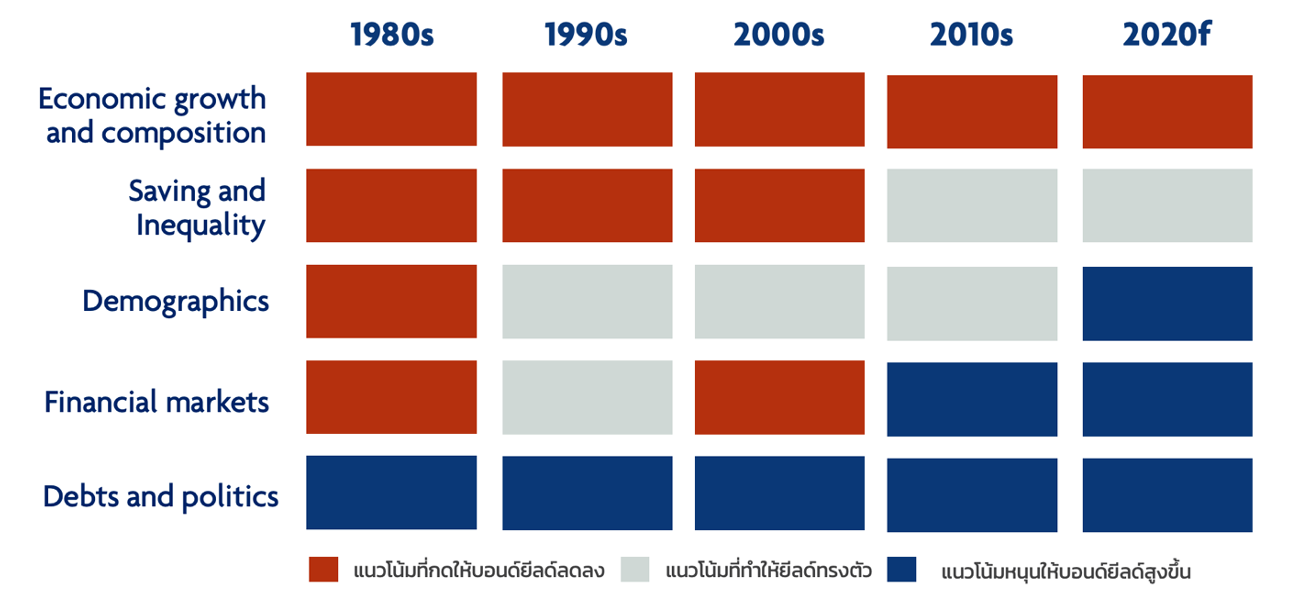

(1) องค์ประกอบและการเติบโตระยะยาวยังเป็นเหตุผลหนุนยีลด์ต่ำอยู่

เพราะ “ยีลด์” คือราคาของการเปลี่ยนกำลังซื้อในอนาคตมาเป็นปัจจุบัน ถ้าเศรษฐกิจไม่ต้องลงทุนหรือไม่ต้องการบริโภคเพิ่มในช่วงนี้ ยีลด์ก็ไม่ควรสูง

ล่าสุดทั้งการลงทุนและการบริโภคยังคงเป็นเทรนด์ขาลง เห็นได้จากบทวิเคราะห์ของ National Income and Product Accounts (NIPA) ของสหรัฐที่ประเมินว่าสัดส่วนอุตสาหกรรมที่ต้องมีเงินทุนในการขับเคลื่อนยังเป็นขาลง ในปี 2025 จะลดลงเหลือเพียง “ครึ่งเดียว” เมื่อเทียบกับเศรษฐกิจช่วงปี 1945

ส่วนการเติบโตปัจจุบัน โลกก็พึ่งพาแต่กำลังซื้อของประเทศกำลังพัฒนาเป็นหลัก ถ้าไม่เห็นจีนกลับมาเติบโตสูง หรือมีประเทศอื่นต้องการเป็นผู้นำด้านการบริโภคใหม่ ยีลด์ก็สามารถคงอยู่ในระดับต่ำได้แน่

(2) ความเหลื่อมล้ำด้านรายได้และเงินออมยังไม่เปลี่ยนในระยะเวลาอันสั้น

ในทางทฤษฎี “เงินออมและรายได้” คือปัจจัยหลักที่กำหนดระดับยีลด์ คนรวย ออมเงินเยอะ ยีลด์ก็ต่ำ

แม้ช่วงนี้เราจะเห็นรายได้ของชนชั้นแรงงานสูงขึ้นจากปัญหาการเมืองระหว่างประเทศและการย้ายฐานการผลิต แต่แนวโน้มดังกล่าวก็เพิ่งเริ่มต้นราวปี 2018

ข้อมูลล่าสุดของ Blanchet และคณะ (2022) ชี้ว่า 70% ของความมั่งคั่งยังอยู่ในกลุ่มคนร่ำรวย 10% สูงเกือบที่สุดในประวัติศาสตร์สหรัฐ

จนกว่าสัดส่วนนี้จะลดลงสู่ระดับเหมาะสม เงินออมที่ล้นระบบเหล่านี้ ยังจะกดดันให้ยีลด์อยู่ในระดับต่ำต่อไปได้

(3) โครงสร้างของประชากรกำลังจะพาเราออกจากภาวะยีลด์ต่ำ

เพราะอายุของชาวโลกมาถึงจังหวะที่เงินใช้จ่ายยามเกษียรสูงกว่าเงินเก็บของนักลงทุนรายใหม่แล้ว

บทวิเคราะห์เรื่อง Long-term forces point to higher US bond yields ของ J.P. Morgan ชี้ว่าเทรนด์นี้เกิดขึ้นตั้งแต่ปี 2015 เป็นต้นมา และภายในปี 2030 แรงขายบอนด์จะใกล้เคียงแรงซื้อคล้ายกับช่วงปี 1960 ที่ยีลด์ 10 ปีเคยอยู่ที่ระดับสูงกว่า 5.0%

โควิดและเงินเฟ้อสูงในปัจจุบันอาจยิ่งทำให้เงินเก็บลดลงเร็วและถ้าเงินหมด ภาครัฐอาจต้องมีภาระดูแลประชาชนเพิ่มขึ้น เป็นปัญหาลูกโซ่ที่อาจนำไปสู่การขาดดุลการคลังและยีลด์ที่สูงขึ้น

(4) ตลาดการเงินที่ผันผวนกำลังหนุนให้ยีลด์ปรับฐาน

เพราะเหตุผลในการถือบอนด์ในระยะยาวเริ่มไม่ชัดเจน

อย่างแรก นักลงทุนถือบอนด์ส่วนมากต้องการผลตอบแทนที่ชนะเงินเฟ้อ ด้วยยีลด์ปัจจุบัน แรงซื้อกลุ่มนี้จะกลับมาก็ต่อเมื่อเห็น เงินเฟ้อลง หรือยีลด์สูงกว่าเงินเฟ้อได้ก่อน

สอง ความสัมพันธ์ของราคาหุ้นและบอนด์มักไปในทิศทางเดียวกันในจังหวะที่ดอกเบี้ยนโยบายเป็นขาขึ้น Diversification Opportunity จะหายไป ลดแรงซื้อจากกลุ่มกองทุนผสม

และสุดท้าย เมื่อกระจายความเสี่ยงไม่ได้ เมื่อไหร่ที่หุ้นปรับฐานหรือ Market Risk Premium สูงขึ้น นักลงทุนก็จะต้องการยีลด์ตั้งต้นที่สูงขึ้นลามไปทุกสินทรัพย์

(5) ระดับหนี้และการเมืองทั่วโลก จากนี้ไม่มีที่ให้ยีลด์ต่ำ

งานวิจัยของ Laubach (2009) พบว่าทุก 1% Debt/GDP ที่เพิ่มขึ้นจะกดดันให้ยีลด์สูงขึ้น 3-4bps ในระยะยาว และหลังโควิดระดับหนี้ภาครัฐสหรัฐอยู่สูงกว่าเดิมถึง 40% การกู้ยืมครั้งใหม่จะต้องแพงขึ้น นโยบายกีดกันจากสงครามก็ไม่ปรกติ

การระงับการเข้าถึงดอลลาร์ของรัสเซียทำให้เกิดความกังวลเรื่องการลงทุนในพันธบัตรรัฐบาลสหรัฐจริง ซ้ำเติมเทรนด์ที่ IMF COFER ส่งสัญญาณอยู่ว่าทั่วโลกถือทุนสำรองเป็นดอลลาร์ลดลงจาก 71% ในปี 2000 เหลือเพียง 59% ในปี 2020 และมีแนวโน้มจะลดได้อีก ยีลด์ที่สูงจูงใจกว่านี้จึงอาจเป็นสิ่งเดียวที่ธนาคารกลางทั่วโลกต้องการจากสหรัฐ

จากเทรนด์ใหญ่ทั้งหมด จะเห็นว่าแรงสนับสนุนหลักของยีลด์ต่ำยาวนานไม่ได้หายไปเสียทีเดียว แต่เหตุการณ์ที่เกิดขึ้นช่วง 2-3 ปีที่ผ่านมา ไม่ว่าจะเป็นโควิด สงคราม หรือเงินเฟ้อ ดูจะไม่ใช่แค่เรื่องระยะสั้น มีความเสี่ยงที่จะหนุนให้ยีลด์พลิกกลับเป็นขาขึ้นตั้งแต่นี้เป็นต้นไปได้เช่นกัน

สำหรับผม มองจากแรงหนุนและแรงต้านทั้งหมด แม้จะไม่สามารถสรุปได้ 100% ว่า “ยีลด์ขาลง” 40กว่าปีได้สิ้นสุดลงแล้ว แต่ผมเชื่อว่าโอกาสจะเห็นยีลด์ระยะยาว กลับไปต่ำกว่า 1.0% ในทศวรรษ 2020 นี้ไม่ใช่เรื่องง่าย

ไม่ว่าตลาดกระทิง 4 ทศวรรษของบอนด์จะอวสารหรือไม่ เราก็ควรมองหากลยุทธ์รับมือยีลด์ขาขึ้นหรือ “ตลาดหมีของบอนด์” กันได้แล้วครับ

ที่มา: UOBAM Thailand

ดร.จิติพล พฤกษาเมธานันท์