ในที่สุดเศรษฐกิจสหรัฐฯ ก็มีสัญญาณชะลอตัวชัดเจนให้เห็น ความเสี่ยงเศรษฐกิจถดถอยที่เพิ่มสูงขึ้นนี้ร้อนไปถึงดอกเบี้ยนโยบาย ล่าสุดในการสัมมนาประจำปีที่ Jackson Hole ประธานเฟด นาย Jerome Powell ประกาศว่า “ถึงเวลาต้องปรับนโยบายการเงินแล้ว”

ทิศทางของดอกเบี้ยนโยบายสหรัฐฯ มีความสำคัญกับทั้งเศรษฐกิจ ตลาดเงิน และการลงทุน คำถามสำคัญว่าดอกเบี้ยสหรัฐฯ เข้าสู่ขาลงแล้วจะเกิดอะไรขึ้นต่อ จึงเป็นสิ่งที่นักลงทุนต้องรู้คำตอบ

1. ดอกเบี้ยสหรัฐฯ เข้าสู่ขาลงแล้ว เศรษฐกิจกำลังจะพลิกเป็นขาขึ้นใช่หรือไม่?

คำตอบ ไม่ ครั้งนี้เป้าหมายสำคัญเป็นแค่การประคองเศรษฐกิจสหรัฐให้ Soft Landing

ดอกเบี้ยขาลงมี 4 รูปแบบหลัก ประกอบด้วย ลดเพราะถดถอย (Recessionary Cuts) ลดเพื่อปรับสมดุลเศรษฐกิจ (Mid-Cycle Adjustment) ลดเพื่อประกันความเสี่ยง (Insurance Cuts) และลดเพื่อเพิ่มระยะเวลาการกระตุ้นเศรษฐกิจ (Easing Cuts)

การลดดอกเบี้ยครั้งนี้ เกิดในช่วงที่เงินเฟ้อ และตลาดแรงงานชะลอตัวลง แต่ไม่ถึงขั้นเศรษฐกิจถดถอย ความเป็นไปได้จึงอยู่ระหว่าง Mid-Cycle Adjustment และ Insurance Cuts

ตัวอย่างในอดีตของ Mid-Cycle Adjustment เช่นปี 2019 เฟดลดดอกเบี้ยเนื่องจากความไม่แน่นอนทางเศรษฐกิจสูง หรือ Insurance Cuts ปี 1998 เฟดลดดอกเบี้ยเพื่อประกันความเสี่ยงจากวิกฤติ LTCM

กรณีดังกล่าวมักส่งผลบวกกับเศรษฐกิจและตลาดไม่มากเนื่องจากความเสี่ยงยังคงอยู่ ต่างจาก Recessionary Cuts ที่มักสามารถกระตุ้นเศรษฐกิจกลับมาได้ เพราะผลกระทบด้านลบผ่านไปหมดแล้ว

2. ดอกเบี้ยสหรัฐฯ เข้าสู่ขาลงแล้ว ดอลลาร์จะอ่อนค่าต่อไปอีกหรือไม่?

คำตอบ ไม่เสมอไป เหตุผลหลักคือธนาคารกลางอื่นสามารถลดดอกเบี้ยได้เช่นกัน

แม้ในช่วงสองเดือนที่ผ่านมา เงินดอลลาร์จะอ่อนค่าเร็วมาก โดยเฉพาะกับสกุลเงินที่ธนาคารกลางเลือกขึ้นดอกเบี้ยอย่างเยนญี่ปุ่น หรือเงินบาทที่ธปท.ยังไม่มีแนวคิดที่จะลดดอกเบี้ย

อย่างไรก็ดี ด้วยเหตุผลของการลดดอกเบี้ยครั้งนี้คือเศรษฐกิจสหรัฐฯ ชะลอตัว ผมเชื่อว่าทิศทางเศรษฐกิจจะถูกส่งต่อไปสู่เศรษฐกิจโลก ผ่านทั้งแนวโน้มเงินเฟ้อและการเติบโต มีความเป็นไปได้สูงที่ธนาคารกลางหลักอื่น ๆ จะเข้าสู่โหมดผ่อนคลายนโยบายการเงินพร้อมกัน ส่วนต่างของดอกเบี้ยจึงอาจไม่ลดลงมาก

ในทางกลับกันการชะลอตัวของเศรษฐกิจโลก อาจเป็นแรงส่งให้ดอลลาร์แข็งค่ากลับจากภาพรวมตลาดที่ปิดรับความเสี่ยง (Risk Off)

ต่อจากนี้ดอลลาร์จะแข็งหรือจะอ่อน ผมเชื่อว่าจะเกิดจากทิศทางของตลาดทุนสหรัฐฯ มากกว่าดอกเบี้ย ตัวแปรสำคัญคือหุ้นเทคโนโลยี ที่เป็นศูนย์รวมหนึ่งเดียวของการเติบโต หนุนให้เงินลงทุนทั่วโลกไหลมารวมกันที่เงินดอลลาร์สหรัฐฯ

ถ้าการลดดอกเบี้ยครั้งนี้สามารถช่วยให้หุ้นเทคโนโลยีฟื้นเป็นขาขึ้นได้ต่อ ดอลลาร์ก็จะแข็งค่ากลับ แต่ในทางกลับกัน ถ้าการลดดอกเบี้ยกลับเป็นชนวนให้เกิดการเปลี่ยนกลุ่ม หรือนักลงทุนเริ่มมองหาการเติบโตใหม่นอกสหรัฐฯ เงินดอลลาร์จะมีโอกาสอ่อนค่าต่อได้อีก 5-10% ในช่วง 12เดือนข้างหน้า

3. ดอกเบี้ยสหรัฐฯ เข้าสู่ขาลงแล้ว ตลาดหุ้นต้องเป็นขาขึ้นต่อเนื่องใช่ไหม?

คำตอบ ไม่ใช่ขาลงหรือตลาดหมี แต่อาจไม่ถึงกับเป็นตลาดกระทิง

ทิศทางของตลาดหุ้นกับนโยบายการเงินเป็นประเด็นที่ตลาดให้ความสนใจมากที่สุดเสมอ

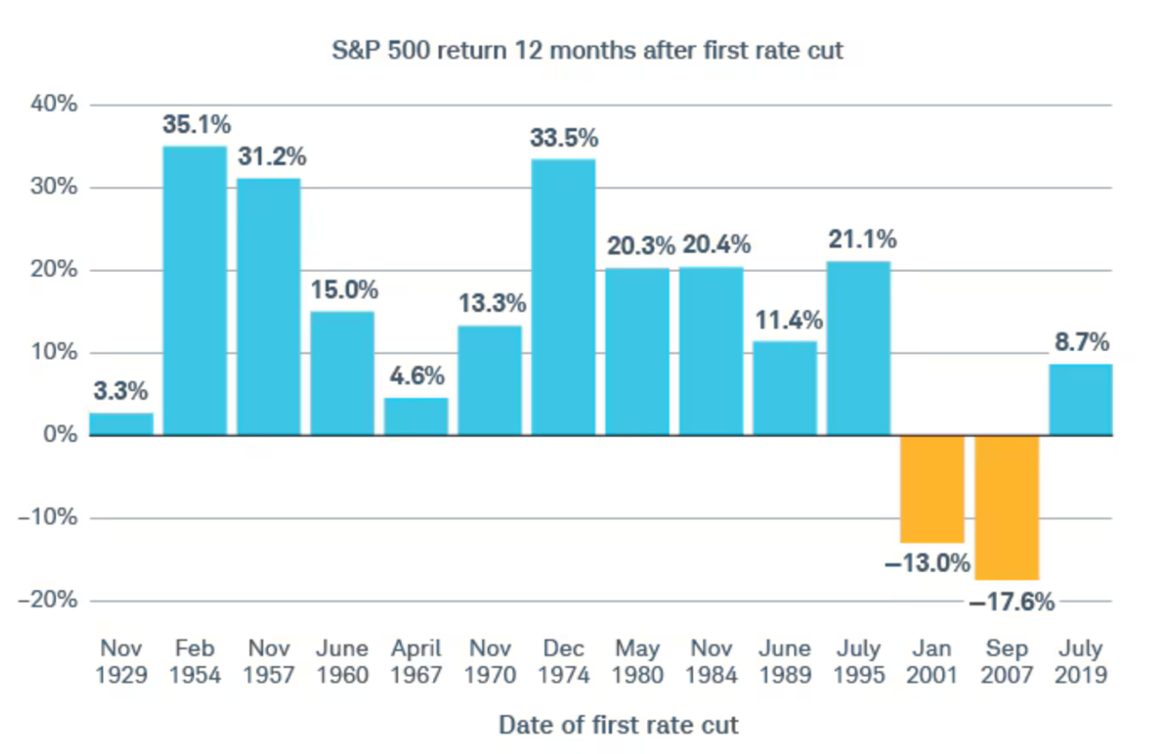

มองย้อนกลับไปในอดีตตั้งแต่ปี 1929 มีดอกเบี้ยขาลงเกิดขึ้นในสหรัฐแล้วกว่า 14 รอบ และ 12 ใน 14 ครั้ง ดัชนี S&P 500 ทำผลตอบแทนเป็นบวกได้ในช่วง 12 เดือนหลังจากการลดดอกเบี้ยครั้งแรก หรือเป็นไปได้น้อยที่เราจะพบกับตลาดหมี (ปรับตัวลง 20%) หลังการลดดอกเบี้ย

อย่างไรก็ดี ถ้าเรามองให้ลึกเข้าไปว่าการลดดอกเบี้ยครั้งนี้อาจเกิดจาก การปรับสมดุลเศรษฐกิจ หรือเพื่อประกันความเสี่ยงทางเศรษฐกิจ ผลตอบแทนของหุ้นสหรัฐฯ โดยเฉลี่ยจะต่ำกว่าช่วงดอกเบี้ยขาลงอื่นราว 5% เนื่องจากความเสี่ยงยังอยู่กับตลาด

นอกจากนั้น ช่วงที่หุ้นมี Valuation แพงอยู่แล้วเช่นปี 2001 หรือปี 2007 แม้เฟดจะลดดอกเบี้ย ผลตอบแทนของการลงทุนก็ติดลบได้

มุมมองของผม หุ้นสหรัฐฯ ครั้งนี้อาจไม่ใช่ตลาดกระทิงหลังการลดดอกเบี้ย แต่คาดว่าจะเป็น “ตลาดกระบือ” มากกว่า

แม้สภาพแวดล้อมจะสนับสนุนให้หุ้นเป็นขาขึ้น แต่การที่ตลาดปรับตัวขึ้นมาก่อน และ Valuation แพงขึ้นจากกลุ่มเทคโนโลยีขนาดใหญ่ ทำให้ผลของดอกเบี้ยขาลงที่เป็นบวกในวงกว้าง มีผลกับตลาดน้อย

ตลาดรอบนี้จึงไม่มีแรงส่งให้พุ่งไปข้างหน้าทางเดียวเหมือนตลาดกระทิง แต่จะเดินเตร่และยุ่งเหยิงเหมือนกระบือ

โดยสรุป ผมมองว่าดอกเบี้ยขาลงทุกครั้งแตกต่างกัน

ในปี 2024 นักลงทุนควรเข้าใจว่าดอกเบี้ยขาลงอาจไม่สามารถทำให้เศรษฐกิจกลับมาสดใสทันทีได้ ตลาดเงินมีความผันผวนสูง ตลาดทุนรับข่าวไปแล้ว แม้ดอกเบี้ยขาลงจะเป็นแรงหนุน แต่การที่หุ้นสหรัฐฯ จะปรับตัวขึ้นทำจุดสูงสุดใหม่ภายในปีนี้อาจไม่ใช่เรื่องง่ายครับ

ผลตอบแทนหนึ่งปีนับจากการลดดอกเบี้ยครั้งแรกของ S&P500

ที่มา: Fed, Bloomberg, FSS

ดร.จิติพล พฤกษาเมธานันท์