อยากลองสร้างแผนเก็บเงิน 1 ล้านบาทของตัวเอง และก็ดูกองทุนแนะนำ คลิกไปลองเล่นกันได้เลย >> สร้างแผน 1st Million (ฟรี! ไม่เสียตัง)

สมัยเพิ่งเรียนจบใหม่ ๆ เนี่ย เงินเดือนเรียกว่าใช้กันเดือนชนเดือน ผมมีความรู้สึกว่า แม้จะแบ่งเงินมาออมได้สักเดือนละ 1,000 บาท แต่ถ้าเป้าหมายเราคือ รถเอย บ้านเอย เมื่อไรมันจะถึงเนี่ย ตีง่ายๆ ถ้าจะเก็บเงินให้ได้ 1 ล้านบาทต้องใช้เวลาทั้งหมด

1,000,000 / 1,000 = 1,000 เดือน

1,000 เดือน / 12 = 83.33 ปีเหนาะๆ

โห่ แค่มีอายุขัยให้ได้ 83 ปีว่ายากแล้ว แต่นี่เพิ่งเรียนจบ ก็เท่ากับว่าผ่านไป 22 ปีแล้วน่ะสิ จะทันไหม

ทุกคนอาจจะรู้สึกอย่างนี้ได้ครับ แล้วก็จะพาลคิดไปว่าเฮ้ย งั้นไว้ก่อนดีกว่า รอมีเงินเยอะ ๆ ค่อยมาว่ากันใหม่ วันนี้ผมจะมาชวน 1) เปลี่ยนความคิด “แค่ 1,000 ต่อเดือนก็ควรเก็บมัน” 2) ถ้าเปลี่ยนความคิดได้แล้ว จะมาตีแผ่กันว่าทางเลือกเรามีอะไรบ้าง ตั้งแต่เก็บเงินออม ยัน เอาไปลงทุนเลย

ถึงจะแค่ 1,000 บาทต่อเดือนก็ควรเก็บมัน

ผมขอให้เหตุผล 3 ข้อที่ผมชอบ

1. ฝึกเปลี่ยนนิสัยทีละ Step

เคยไหมครับ ขึ้นปีใหม่ โพสลงเฟสบุ้ค ปีนี้จะลดความอ้วน ปีนี้จะเริ่มออกกำลังกาย ปีนี้จะกินผักมากขึ้น ปีนี้จะหาแฟนให้ได้ บลาๆ… นี่ก็ปลายปีแล้ว ทำกันได้ยังเอ่ย???

ถ้าใครทำได้แล้วก็ยินดีด้วยครับ แต่ผมเชื่อว่ามันอีกหลายคนที่ยังทำไม่ได้ ผมเนี่ยมีช่วงหนึ่งวิ่งสวนลุมประจำ แหม่ต้นปีนี่ วิ่งกันแทบจะเหยียบเท้า ยิมนี่ยกน้ำหนักฮึกฮัก ๆ สองอาทิตย์ผ่านไป หายหมด

สาเหตุหนึ่งที่ผมพบคือบางทีเราวางเป้าหมายไว้ดีแล้ว แต่ขั้นตอนการไปสู่เป้าหมายนั้นยาก หรือ เปลี่ยนวิถีชีวิตเราเกินไปในทีเดียว (“หักดิบ” นั่นเอง)

จะให้คนไม่เคยวิ่ง อยู่ดี ๆ เตรียมเสื้อผ้า แบกกระเป๋า วิ่งสวนลุมรอบหนึ่ง วันเว้นวัน คนที่กินกะเพราไก่ไข่ดาว KFC อยู่ดี ๆ จะมากินสลัดทุกมื้อ บางทีมันข้าม Step เกินไป

ผมพบว่ากับการเริ่มออมเงิน หรือ ลงทุนก็เช่นกัน บางทีบอกจะเก็บตังค์ซื้อบ้าน เก็บตังค์ไปเที่ยว ลดค่าใช้จ่ายตัวเองลงครึ่งหนึ่ง อีกครึ่งเอาไปลงทุน ไปออมหมด ผมพนันได้ คุณทำได้ 2 เดือน คุณจะหลุดไปช้อปเสื้อผ้า หรือ กินอาหารอร่อย ๆ เป็นของรางวัลตัวเอง แล้วก็หลุดยาว ๆ อีกชัวร์

ผมเสนอทางออกใหม่เลย ค่อย ๆ ทำทีละนิด อย่าเพิ่งไปหักดิบมาก วิ่งก็วิ่งเริ่มจากสัปดาห์ละ 2 วัน วิ่งครึ่งรอบก่อน ออมเงินก็เริ่มทีละนิดเท่าที่เรายังรู้สึกไม่สะทกสะท้านอะไรมาก 500 / 1,000 / 2,000 บาท อดใจไม่เที่ยว หรือ ไม่กินอาหารนอกบ้าน สัก 1 วัน / 1 มื้อในเดือน ก็ได้แล้วครับผม ด้วยเหตุนี้ผมเลยรู้สึกว่าก้าวแรกเนี่ยสำคัญมาก ๆ เลยครับ (ก้าวสอง ไฟเริ่มไหม้สบง ตึก โป๊ะ!)

2. อย่าหมิ่นเงินน้อย ลงทุนดี ๆ มันใช้เวลาน้อยลงเยอะเลยนะ

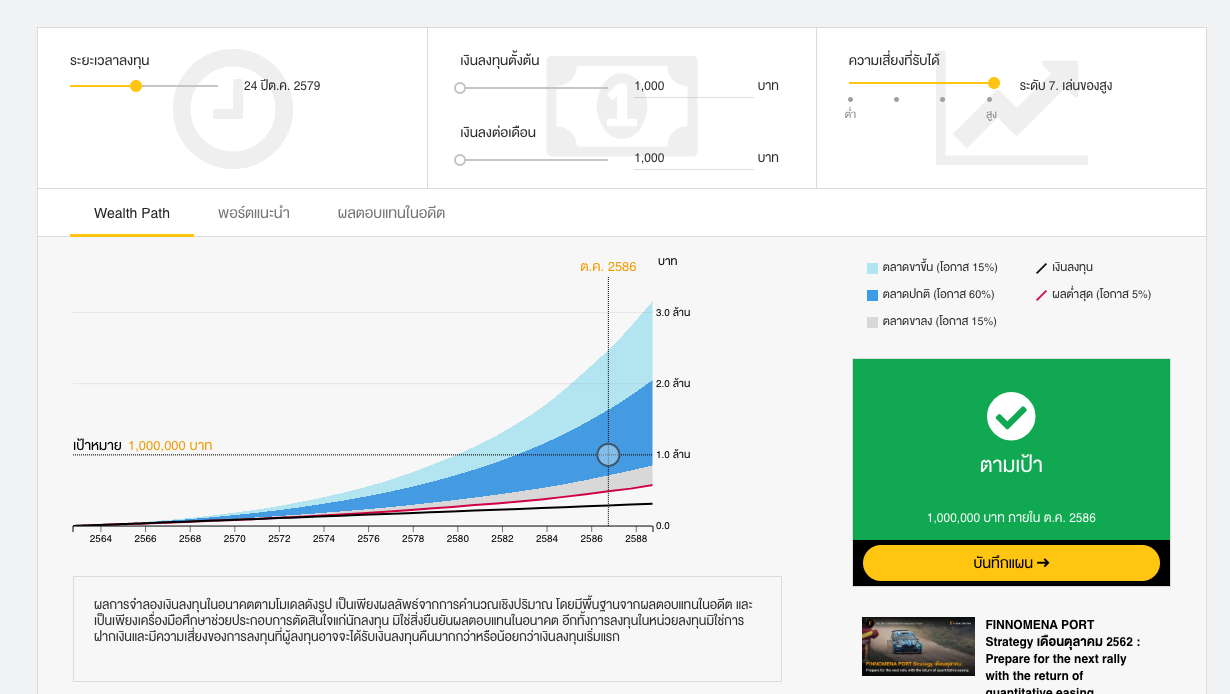

ผลการจำลองเงินลงทุนในอนาคตตามโมเดลพอร์ต 1stM ความเสี่ยง 7 (ผลตอบแทนคาดหวังต่อปีเฉลี่ย 9.5%) เงินตั้งต้นและต่อเดือน 1,000 บาท

ที่มา: FINNOMENA

ข้อมูล ณ วันที่ 13 ตุลาคม 2562

ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน

ต่อมาก็คำถามคลาสสิค อยากได้ล้านหนึ่ง ผมมีแค่พัน มันใช้ 83 ปีนะ

ผมแอบไปให้โปรแกรมเมอร์ FINNOMENA ลองคำนวณแผนการลงทุนเก็บล้านแรก โดยจำลองว่าเราลงทุนเดือนละ 1,000 บาทและคาดหวังผลตอบแทนเฉลี่ย 9.5% ต่อปี

ผมพบว่า 1,000 บาทน้อย ๆ ของเราเนี่ยจาก 83 ปี เหลือใช้เวลาเพียงแค่ 24 ปีเท่านั้น! จะเห็นได้ว่า 1,000 บาท ผสานกับการลงทุนช่วยร่นระยะเวลาคุณลงมากกว่าครึ่งหนึ่งเลยนะ

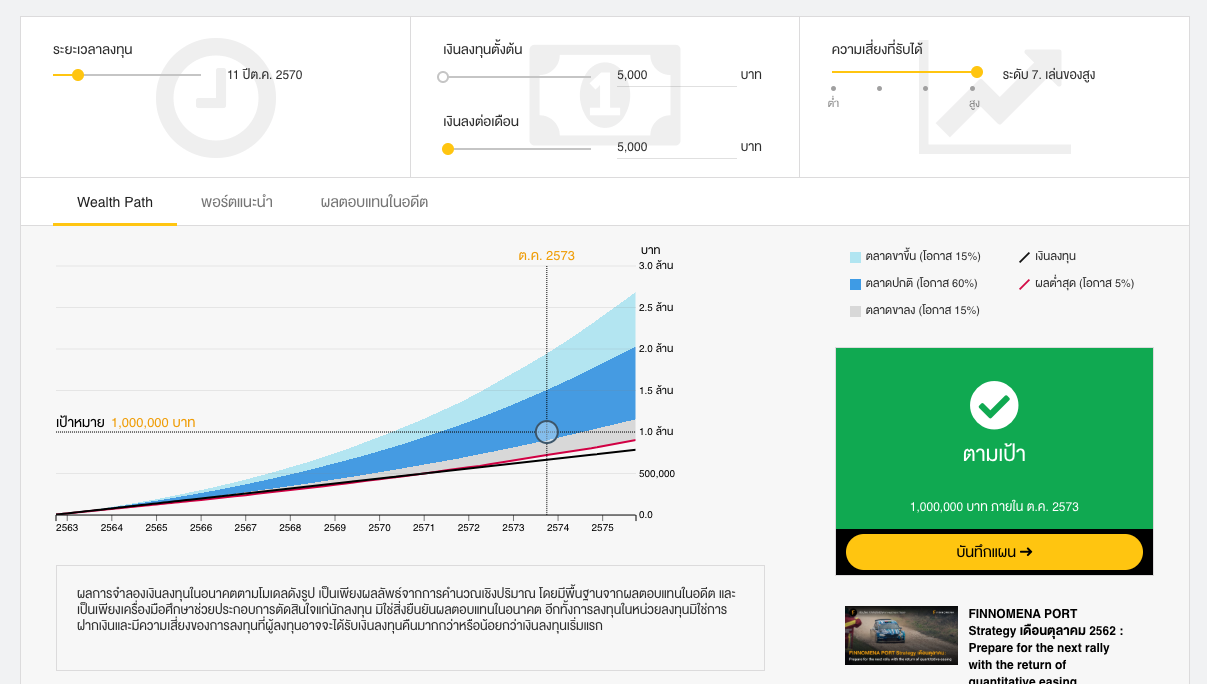

นอกจากนี้อย่างที่ผมบอกในข้อ 1 – พันหนึ่งเนี่ยแค่ Step แรก เดี๋ยวพอคุณเงินเดือนขึ้น หรือ ชินกับการใช้จ่ายลดลงขึ้น อาจลงทุนมากขึ้นก็ได้ ลองถ้าเป็น 5,000 บาท หน้าตาเป็นแบบนี้…

ผลการจำลองเงินลงทุนในอนาคตตามโมเดลพอร์ต 1stM ความเสี่ยง 7 (ผลตอบแทนคาดหวังต่อปีเฉลี่ย 9.5%) เงินตั้งต้นและต่อเดือน 5,000 บาท

ที่มา: FINNOMENA

ข้อมูล ณ วันที่ 13 ตุลาคม 2562

ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน

11 ปีเท่านั้น!!! ลดลงเกือบ 8 เท่าตัว

แต่ฝากไว้เรื่องหนึ่งนะครับ การลงทุนเนี่ยมีความเสี่ยงอาจจะมีโอกาสที่ไม่ถึงเป้าหมายในเวลาที่กำหนดก็ได้นะครับ อย่างไรถ้าสนใจลงทุนก็แนะนำให้ศึกษาดี ๆ ก่อน เลยมาที่ข้อ 3

3. เริ่มลงทุน เดี๋ยวคุณเก่งขึ้นเอง

ตอนเด็ก ๆ เวลาคุณปั่นจักรยาน 2 ล้อครั้งแรกครับ คุณต้องล้มลุกคลุกคลานหลายครั้ง แต่มันก็ทำให้คุณแข็งแกร่งขึ้น มีทักษะมากขึ้นอย่างรวดเร็ว การลงทุนก็เหมือนกัน นอกจากหาความรู้อ่านหนังสือ นู่นนี่นั่นแล้ว ผมเสนอให้คุณเริ่มลงทุนด้วยเงินของตัวเองก่อนเลย ครั้นจะให้ลงทีเยอะ ๆ เป็นหมื่น เป็นแสน ก็อาจจะมีความเสี่ยงได้ ผมจึงเสนอว่าให้ลงทีละน้อย ๆ ก่อนก็ได้ครับ ระหว่างศึกษาหาความรู้ไป

คุณจะได้สัมผัสรสชาติของกำไรครั้งแรกที่เห็นตัวเลขเขียว ๆ คุณจะได้สัมผัสการขาดทุนที่อยู่ดี ๆ เงินเราที่ลำบากหามาได้อย่างยากเย็น อยู่ดี ๆ ก็หายไป ทุกประสบการณ์นี้จะสอนให้คุณต้องกลับไปหาความรู้เพิ่มเรื่อย ๆ เพื่อไปให้ถึงเป้าหมายของคุณได้ครับ บางทีอ่านหนังสือได้ความรู้ แต่การฝึกจิตใจ การตัดสินใจ ลองผิดลองถูกมันต้องเกิดจากการได้ลงมือทำจริง ขอแค่เริ่มเท่านั้นแหละครับ

ซึ่งแหล่งข้อมูลหาความรู้ก็สามารถหาได้จากเว็บนี้เลย เรามีบทความ วีดีโอความรู้ตั้งแต่มือใหม่ ยัน มือเก๋าเลยทีเดียว (แอบขายของ)

โอเค ยอมเก็บเงิน 1,000 ต่อเดือนแล้ว ผมต้องทำอย่างไรต่อ?

ตรงส่วนนี้ ผมจะมาตีแผ่ทางเลือกต่าง ๆ ที่คุณสามารถทำได้กันครับ ถ้าง่ายสุดก็เก็บใส่ไหฝังใต้ดิน แต่แหม่มีเงินเก็บทั้งที ต้องหาวิธีให้มันงอกเงยเองเสียหน่อยสิ

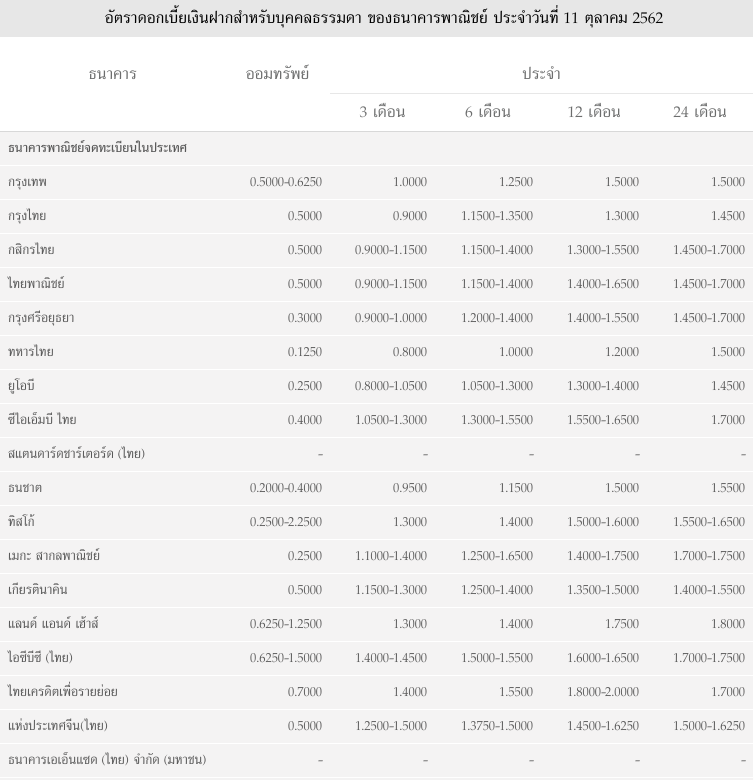

1. เงินออม ฝากประจำ

ที่มา: ธนาคารแห่งประเทศไทย

ข้อมูล ณ วันที่ 11 ตุลาคม 2562

กดลิ้งค์นี้ได้เลย https://www.bot.or.th/thai/statistics/_layouts/application/interest_rate/in_rate.aspx

ของดีแบบนี้ ประชาชนไทยควรจะรู้ทุกคนครับ ทางธนาคารแห่งประเทศไทยมีการสรุปอัตราดอกเบี้ยเงินฝากทั้งแบบออมทรัพย์ ฝากถอนเมื่อไรก็ได้ และทั้งแบบฝากประจำกี่เดือน ๆ ทุกธนาคารที่เดียว เทียบให้หมดครับ

ทางเลือกแรกนี้ Basic เลยสำหรับทุกคน ปลอดภัย มีแค่ว่าฝากประจำเนี่ย ถ้าสมมติเราต้องรีบใช้เงินแล้วถอนออกมาก่อน อาจมีเงื่อนไข เช่น ไม่จ่ายดอกเบี้ยเลย หรือ จ่ายในเรทที่ถูกกว่า (อาจจะเท่าออมทรัพย์) ได้ครับ อันนี้เป็นสิ่งที่ต้องแลกเพื่อให้ได้ดอกเบี้ยสูงขึ้น

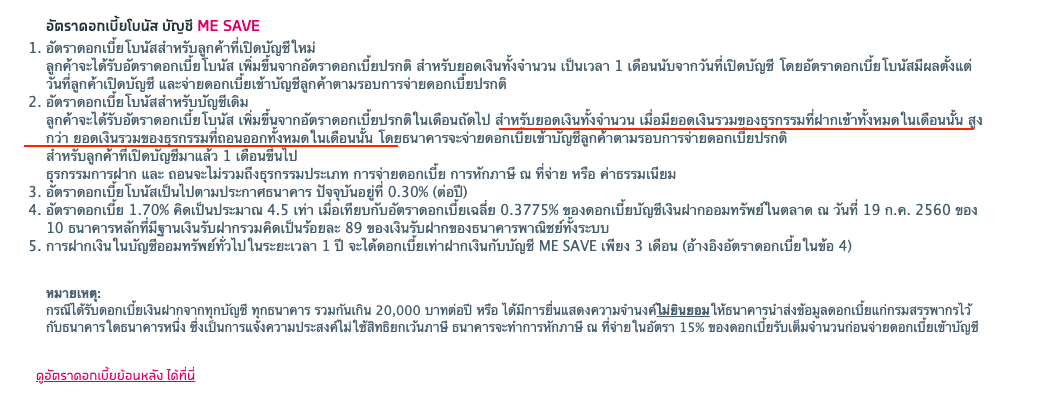

2. ME by TMB

ของทางธนาคารทหารไทย ผมไม่ได้ค่าโฆษณานะ แต่ว่าของเขาดีก็เลยเอามาบอกต่อ

รายละเอียดจาก https://www.mebytmb.com/page/interest

รายละเอียดจาก https://www.mebytmb.com/page/interest

สังเกตว่าอัตราดอกเบี้ยต่อปีค่อนข้างสูงเลยครับ เกือบใกล้เคียงกับฝากประจำ 24 เดือน ในข้อ 1 เลย (ข้อมูล ณ วันที่ 13 ตุลาคม 2562) แต่ทว่าก็อย่าลืมดูรายละเอียดดี ๆ นะครับ จะมีเงื่อนไขในส่วนของอัตราดอกเบี้ยนั้นตามในเว็บเลย

ต้องมีเงินเข้าในบัญชีนั้นในแต่ละเดือน สูงกว่าเงินออกนั่นเอง ถ้าเปิดบัญชีใหม่ใช้สำหรับการออมเงินอย่างเดียว ใส่เดือนละพันทุกเดือน แบบนี้ไม่เป็นปัญหาครับ

3. TMRW by UOB

แอปฯ ธนาคารหน้าตาน่ารัก หน้าใหม่ จากแบงค์หน้าไม่ใหม่ UOB นั่นเอง ตัวนี้ที่จริงมีหลายอย่างน่าสนใจ ไม่ว่าจะเป็นบัตรเครดิตที่ Cashback ได้อัตราสูง แต่หารู้ไม่ เราสามารถฝากเงินได้ดอกเบี้ย 1.6% ต่อปีเช่นกัน (เหมือนกัน เจ้านี้ก็ไม่ได้ค่าโฆษณา 555)

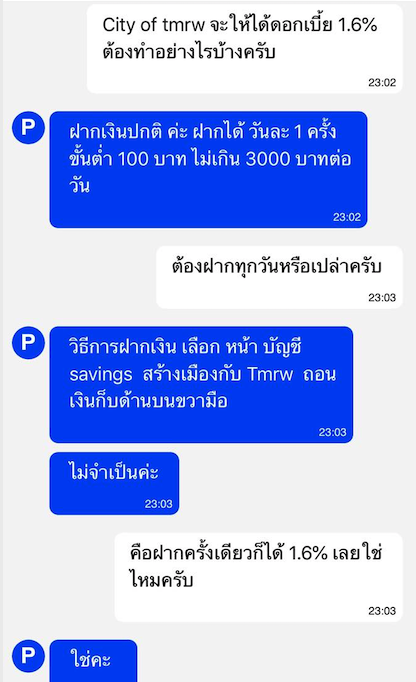

ส่วนจะต้องทำอย่างไรนั้นให้ได้รับดอกเบี้ย 1.6% ผมไปถามพนักงาน ผ่านแชทในแอปฯ มาให้แล้วครับ ตามนี้เลย

ของเราเดือนละพัน ไม่น่ามีปัญหาเนอะ

4. ลงทุนกองทุนรวม ประเภท ตราสารเงิน / ตราสารหนี้ระยะสั้น

เริ่ม Advance ขึ้นมานิดหนึ่งครับ แต่ไม่เกินฝีมือพวกเราแน่นอน คร่าว ๆ การลงทุนในกองทุนรวมตราสารเงิน / หนี้ระยะสั้น เนี่ย เหมือนการนำเงินของเราไปให้ผู้จัดการกองทุนรวมลงทุนในตราสารจำพวกพันธบัตรรัฐบาล หรือ ของแบงค์ชาติ บัตรเงินฝาก ตั๋วแลกเงิน หรือแม้กระทั่งหุ้นกู้เอกชน (อารมณ์คล้ายเราเป็นเจ้าหนี้ปล่อยกู้ให้บริษัทต่าง ๆ) ซึ่งกองทุนรวมประเภทนี้จะมีความเสี่ยงน้อยกว่ากองทุนรวมที่ลงทุนในหุ้นมาก และการที่เราเลือกเป็นตราสารเงิน หรือตราสารหนี้ระยะสั้น ก็เปรียบเสมือนการปล่อยกู้ระยะสั้นตั้งแต่ระยะรายวัน ถึง ไม่เกิน 1 ปีซึ่งมีความเสี่ยงน้อยกว่าการปล่อยกู้ยาว ๆ แน่นอน

ข้อดีของกองทุนพวกนี้คือมีผลตอบแทนต่อปีที่ค่อนข้างดีกว่าเงินฝากดีทีเดียว รวมถึงไม่มีข้อจำกัดเรื่องการต้องฝากเพิ่ม หรือ ถอนออกเมื่อไรแต่อย่างใด (จะมีก็เรื่องวันทำการ ซึ่งเดี๋ยวจะอธิบายให้ข้างล่างครับ)

อย่างไรก็ตามการลงทุนในกองทุนนั้น จะมีความเสี่ยงเพิ่มเข้ามา ผลตอบแทนที่เกิดขึ้นนั้น ไม่ได้เป็นการการันตีว่าอนาคตจะได้อีก ต้องดูตามสภาวะตลาดที่เกิดขึ้นด้วย (รวมถึงอาจมีโอกาสติดลบในระยะสั้นด้วยนะครับ)

นอกจากนี้การขายกองทุน หรือ ถอนเงินออกจากกองทุนนี้มาใช้ จำเป็นที่จะต้องรอ 1 วันทำการ ถอนวันนี้ ได้พรุ่งนี้ ไม่ใช่ได้ทันทีนะครับ แต่ว่าไม่มีข้อผูกมัดอย่างไร ผลตอบแทนได้ทุกวันครับ

5.ลงทุนจัดพอร์ตแบบจริงจัง จัดทัพกองทุนหุ้น ตราสารหนี้ มาแบบครบๆ (อันนี้ต้อง 2,500 บาทต่อเดือนในปัจจุบัน)

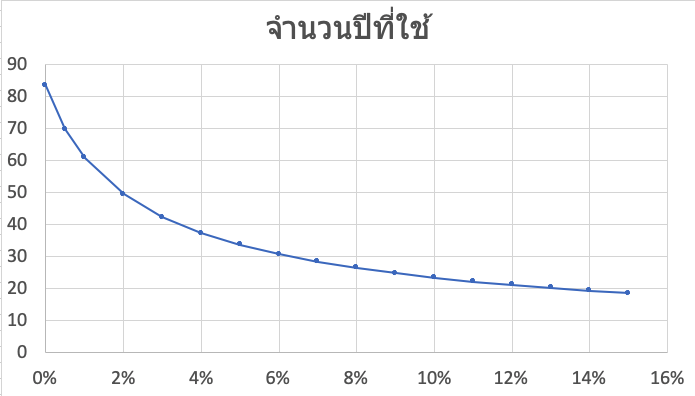

จากเหตุผลในต้นบทความ ผมได้เสนอว่า หากเราลงทุนดี ๆ 1 ล้านบาท จาก 83 ปี เหลือแค่ 24 ปี ข้อสำคัญที่ทำให้ได้ระยะเวลาน้อยเช่นนั้นมาจาก ผลตอบแทนต่อปี นั่นเอง ซึ่งเราจำลองในแผนการลงทุนไว้ที่ 9.5% ต่อปี ซึ่งสูงกว่า 4 ทางเลือกที่ผมเพิ่งเล่ามาทั้งหมด

ในกราฟผมสรุปมาย้ำให้ดูอีกที แกนนอนคือผลตอบแทนต่อปี แกนตั้งคือจำนวนปีที่ใช้เพื่อให้ได้ 1 ล้านบาท ถ้าเราไม่ลงทุนเลย มีผลตอบแทน 0% ต่อปี จำนวนปีที่ใช้คือ 83 ปี ในขณะที่ ถ้าลงทุน โดยมีผลตอบแทน เฉลี่ยปีละ 14% จำนวนปีจะเหลือเพียงแค่ 20 ปีเท่านั้น

แต่การจะได้ผลตอบแทนระดับนั้นเนี่ย เงินฝาก หรือ กองทุนตราสารเงิน ตราสารหนี้ระยะสั้นเนี่ย พาเราไปไม่ถึงแน่นอน เราจำเป็นต้องยอมรับความเสี่ยงมากขึ้น เริ่มลงทุนในกองทุนหุ้น กองทุนตราสารหนี้ที่มีระยะเวลามากขึ้น ผสม ๆ กัน ให้ได้ตามเป้าหมายผลตอบแทนที่เราต้องการ อย่างไรก็ดี ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุน โดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุนนะครับ

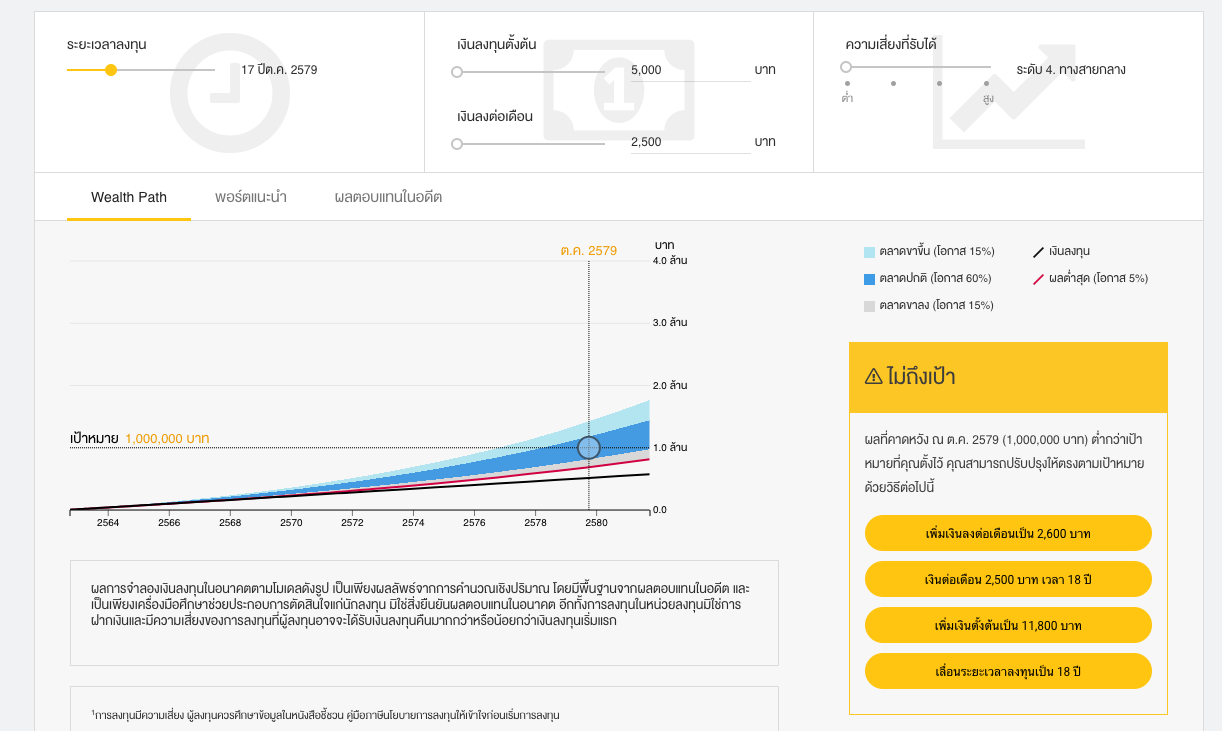

พอพูดถึงกองทุนหุ้น หรือ อะไรที่ซับซ้อนแล้วเนี่ย บางคนก็จะเริ่มส่ายหัวละ ว่ามันต้องขาดทุน มันต้องศึกษา มันต้องยากแน่นอน ใช่ครับ! ผมไม่เถียงเลย แต่นั่นละเป็นเหตุผลว่าทำไม FINNOMENA จะช่วยคุณได้ (ถึงตรงนี้มี tie-in บ้าง บอกกันตรง ๆ เลย 555) โดย FINNOMENA เนี่ยมีเครื่องมือช่วยวางแผนการลงทุน ช่วยเลือกกองทุนที่ดี ช่วยดูจังหวะการลงทุน ติดตามคุณไปเรื่อย ๆ ชื่อว่า FINNOMENA PORT ซึ่งในนั้นเนี่ยมีแผนการลงทุนอันหนึ่งที่น่าจะเหมาะสมกับผู้อ่านในที่นี้พอดี เรียกว่าแผน “ล้านแรก” (1st Million) ซึ่งสามารถลองกดเล่นผ่าน App มือถือ หรือกดผ่านเว็บทางนี้ สร้างแผน 1stM ก็ได้ครับ (นอกจากนี้ก็ยังสามารถสร้างผ่าน LINE ได้ด้วยนะเออ Add ไปเลย “@FINNOMENA” หรือคลิกที่ https://www.finnomena.com/line/intro)

ที่มา: FINNOMENA

ข้อมูล ณ วันที่ 13 ตุลาคม 2562

ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน

หลักการคือตัวระบบจะให้คุณใส่ข้อมูลเงินลงทุนครั้งแรก เงินลงทุนต่อเดือน ความเสี่ยงที่รับได้ มีตั้งแต่ 4-7 ถ้าอยากเสี่ยงน้อยก็ลงมา 4 แต่ต้องยอมรับได้ว่าอาจใช้เวลามากขี้นครับ พอใส่เสร็จระบบก็จะคำนวณว่าเราจะมีโอกาสถึงเป้าไหม ถ้าไม่ถึงต้องทำอย่างไร ? รวมไปถึงอนาคตถ้ามีการต้องปรับกองทุนตามสถานการณ์ตลาด ทางทีมงานก็จะแจ้งเตือนลูกค้าทั้งผ่านทาง Email และ Notification ด้วยครับ

พอสร้างแผนเสร็จแล้วก็สามารถจะเปิดบัญชีลงทุนกับทางเราได้เลย ปัจจุบันทาง FINNOMENA มีระบบเปิดบัญชีแบบไม่ต้องส่งเอกสาร ทำเองที่บ้านง่าย ๆ ใน 5 นาที ซื้อได้ทุกกองทุน หลากหลาย บลจ. (ที่เขาขาย ๆ กันที่ กสิกรเอย ไทยพาณิชย์เอย ทหารไทยเอย ซื้อที่เราได้หมด) รวมถึงกองทุนรวม ประเภท ตราสารเงิน / ตราสารหนี้ระยะสั้น ในข้อ 4 ด้วยครับ

ดูขั้นตอนได้ที่บทความ พาเปิดบัญชีซื้อกองทุนรวม นั่งอยู่บ้าน 5 นาที ไม่ต้องส่งเอกสาร พร้อมเทียบให้หมด ที่ไหนเปิดที่เดียวซื้อได้ทุกบลจ. บ้าง

ก่อนจากกัน

- ย้ำอีกครั้ง ทุกอย่างเริ่มที่ก้าวแรกครับ อย่าหมิ่นเงินน้อย ลงมือทำตั้งแต่วันนี้ หลายคนอาจมองค่าของเงินต่างกันครับ แต่ผมเชื่อว่าสิ่งหนึ่งที่เราน่าจะเห็นตรงกันคืออย่างน้อยเราต้องมีไว้ก่อนเพื่อเป็นทุนในการทำสิ่งที่เราชอบ สิ่งที่เรารักในอนาคต รวมถึงในยามที่จำเป็น มันอาจช่วยชีวิตคุณได้โดยไม่รู้ตัวครับ

- สำหรับแผนการลงทุน 1stM ปัจจุบันมีขั้นต่ำครั้งแรกที่ 5,000 บาท และต่อเดือนที่ 2,500 บาท หากท่านมีความต้องการอยากลงทุนแผนนี้ที่ขั้นต่ำ 1,000 บาท โปรดลงชื่อในแบบฟอร์มนี้ แบบฟอร์มลงชื่อ 1stM ลงทุนต่อเดือน 1,000 บาท เพื่อให้ทีมพัฒนาแจ้งข่าวให้ท่านเมื่อระบบพร้อมครับ

- ไม่อยากโหลด App ลองไปเล่นที่ LINE “@FINNOMENA” ก่อนก็ได้ครับ คลิกเลยที่ https://www.finnomena.com/line/intro

- สุดท้าย ขอบคุณข้อมูลเรื่องเงินฝาก เงินออม / ME by TMB / TMRW by UOB จาก Admin เพจ Point Of Me ครับ

DevRanger

ติดตาม DevRanger ได้ที่เพจ https://www.facebook.com/devranger007

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผลตอบแทนคาดหวังจากแผนการลงทุนนี้ เป็นเพียงค่าประมาณการ ไม่ใช่การการันตีผลตอบแทน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน