- เลือกกลุ่มกองทุนที่สนใจ หากเสี่ยงน้อย ต้องพิจารณาเป็นกองทุนตราสารหนี้ปันผล หรือถ้าเสี่ยงสูง ก็พิจารณากองทุนหุ้นปันผล กองทุนอสังหาริมทรัพย์ปันผล

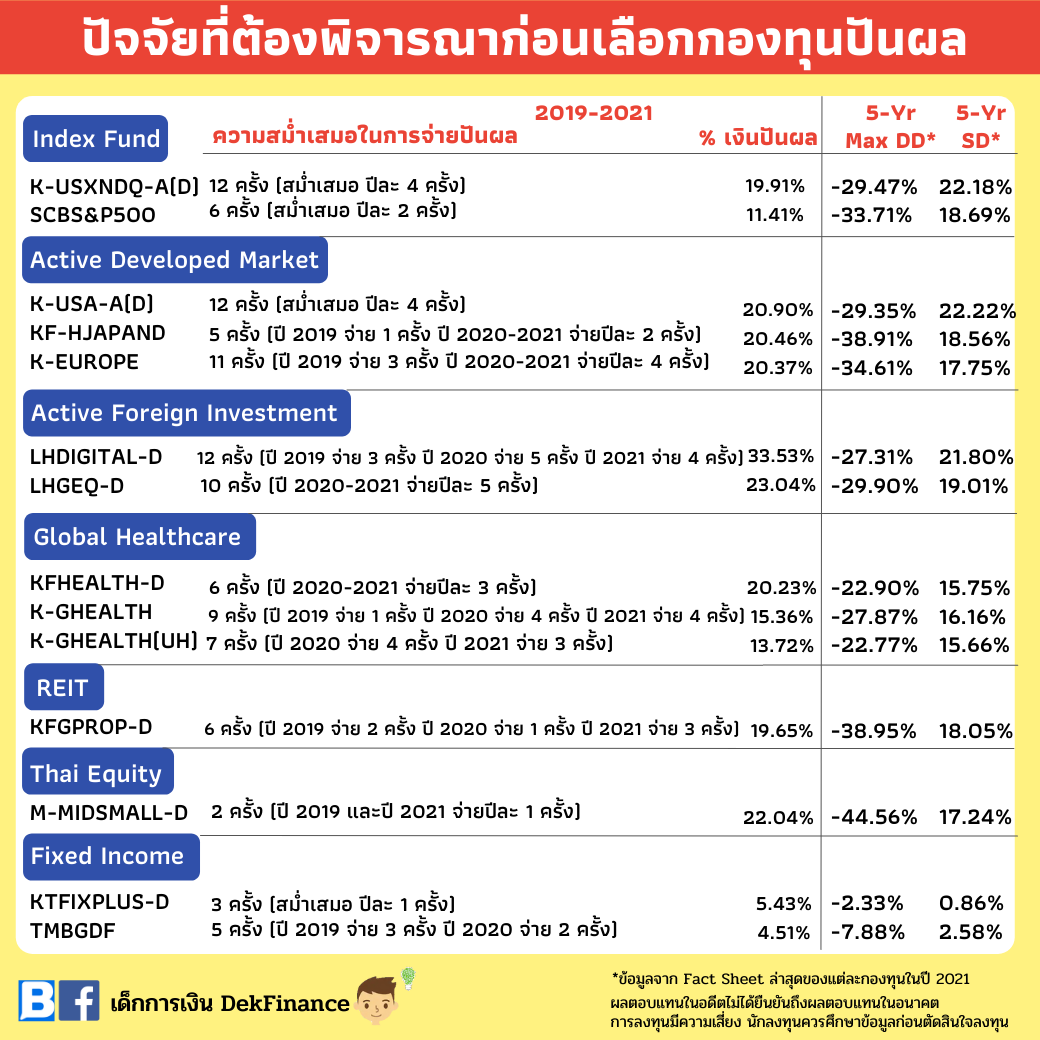

- ถ้าหากเราต้องการ Cash flow อย่างต่อเนื่อง เพื่อนำไปใช้ในชีวิตประจำวัน การพิจารณาถึงประวัติการจ่ายปันผลย้อนหลังก็เป็นสิ่งจำเป็น ดูว่ากองทุนนี้จ่ายปันผลปีละกี่ครั้ง ส่วนมากจ่ายช่วงเดือนไหน มีความสม่ำเสมอหรือไม่ หรือบางช่วงที่จ่ายไม่ได้เป็นเพราะกองทุนขาดทุนจนไม่สามารถจ่ายปันผลได้นั้นกินเวลานานหรือไม่ เพื่อที่เราจะได้รู้ว่าหากตลาดผันผวน เราอาจจะไม่ได้เงินปันผลส่วนนี้ออกไปใช้ เราจะได้บริหารจัดการเงินจากส่วนอื่นเผื่อไว้

- ดู % การจ่ายปันผลเทียบกับ NAV ว่าเสถียรหรือไม่

- ดูค่า Max Drawdown และ SD หรือความผันผวนของกองทุน เราจะได้รู้ว่าในอดีตกองทุนนี้เคยขาดทุนหนักสุดเท่าไร และผันผวนมากน้อยขนาดไหน ดูแล้วให้พิจารณาว่า ถ้าอนาคตกองทุนมีช่วงที่ติดลบขนาดนี้ เราจะรับได้หรือไม่ (จริง ๆ ในข้อนี้ ควรนำไปดูในการลงทุนกองทุนแบบไม่ปันผลด้วย)

- ต้องเป็นกองทุนที่มี Total Gain/Loss คือรวมปันผลและส่วนต่างราคามากที่สุดติด Top 3 ทั้งสองครั้ง

- ต้องเป็นกองทุนที่มีส่วนต่างราคาเป็นบวก (จ่ายปันผลแล้ว เงินในกองยังเติบโตได้ตลอด 3 ปี)

เด็กการเงิน DekFinance

ที่มาบทความ: https://www.facebook.com/DekFinance101/posts/343909254293211

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนอาจลงทุนกระจุกตัวในหมวดอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”