Active vs. Passive Fund ค่าธรรมเนียมมีผลมากแค่ไหน? [ค่าธรรมเนียมกินหมดจริงมั๊ย แล้วเลือกกองแบบไหนดี]

วันนี้ เด็กการเงิน เจอคำถามที่ดีมาก อยากจะนำมาเล่าให้ทุกคนเข้าใจ ว่ากองทุนแบบ Passive และ Active มันแตกต่างกันอย่างไร โดยเฉพาะค่าธรรมเนียมการจัดการ (หรือค่าธรรมเนียมเรียกเก็บจากกองทุนรวม) มีผลอย่างต่อผลตอบแทนจะเป็นอย่างไรในระยะยาว ก่อนจะพาไปดู study ขอทบทวนนิดนึงครับว่ากองทุนแต่ละแบบ เป็นอย่างไรและเลือกอย่างไรบ้าง

1. กองทุนแบบ Passive

- เป้าหมายคือตาม Benchmark หรือผลตอบแทนให้ใกล้เคียงกับ Index

- ต้นทุนต่ำกว่า เนื่องจากไม่ได้ใช้ทีมหรือผู้เชี่ยวชาญในการจัดพอร์ตและ rebalance

- เลือกจาก tracking error ต่ำ ถ้ามีสองกองทุน ก็เลือกค่าใช้จ่าย (ค่าธรรมเนียม) ต่ำที่สุด

2. กองทุนแบบ Active

- เป้าหมายคือการเอาชนะ Benchmark หรือทำได้ดีกว่า passive strategy

- ต้นทุนสูงกว่า เนื่องจากใช้ทีมหรือผู้เชี่ยวชาญในการจัดพอร์ตและ rebalance

- เลือกจากอัตราส่วนผลงานต่อความเสี่ยงย้อนหลัง (sharpe ratio) สูง ๆ

- เลือกกองผลงานดีชนะ benchmark ได้ต่อเนื่อง ไม่ฟลุ๊ค

- เลือกค่าใช้จ่ายรวมต่ำ หรือสมเหตุสมผลเมื่อเทียบกับกองประเภทเดียวกัน

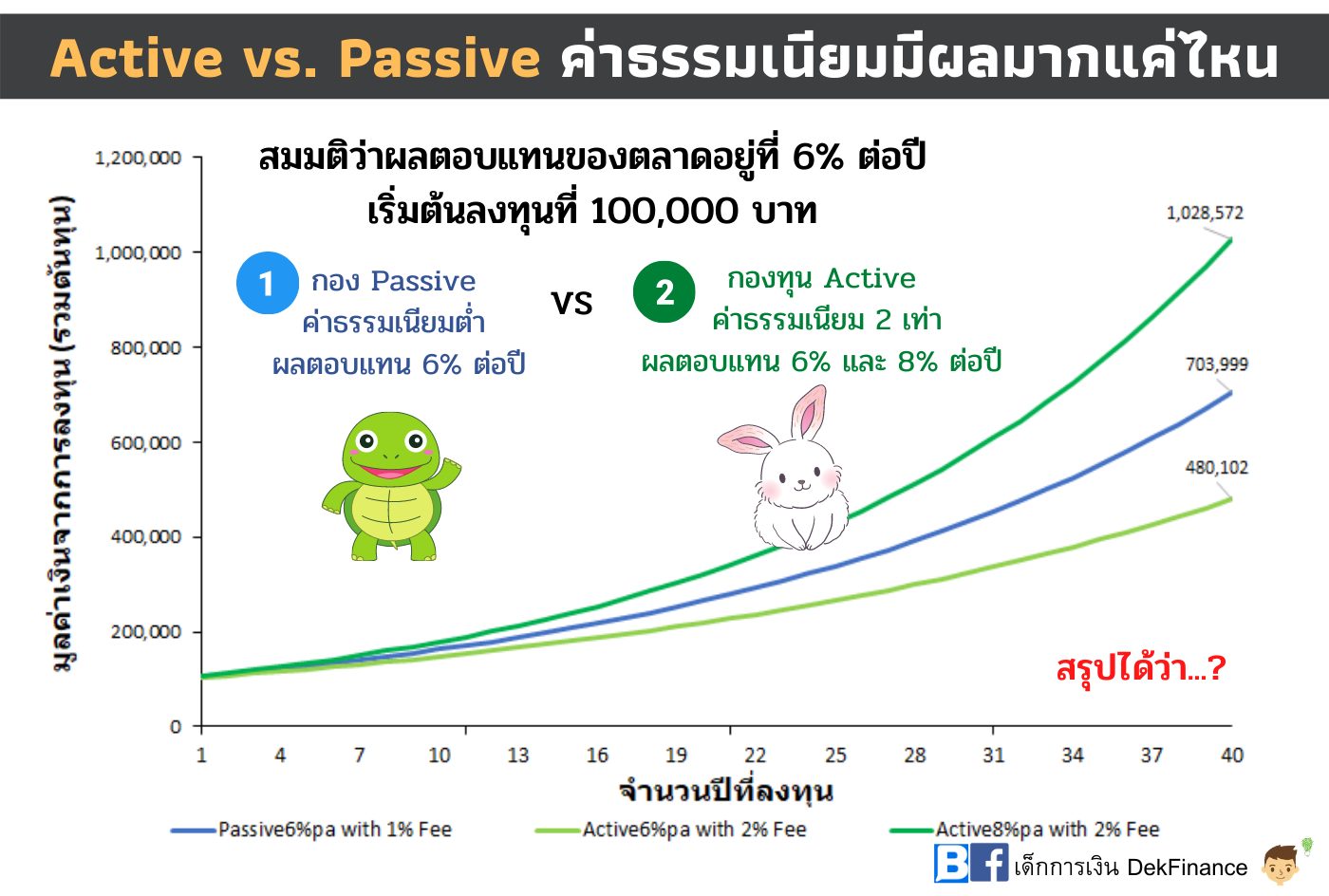

การศึกษาค่าธรรมเนียมรายปี มีผลต่อผลตอบแทนระยะยาวมากแค่ไหน เริ่มที่เงินลงทุน 100,000 บาท แนะสมมติว่าผลตอบแทนตลาดอยู่ที่ 6% ต่อปี มีกองทุนสามแบบดังนี้ครับ

- กองทุน passive ต้องการทำผลตอบแทนให้ได้เท่าตลาด มีค่าธรรมเนียมอยู่ที่ 1%

- กองทุน active ทำผลตอบแทนได้เท่าตลาด ก่อนที่จะนำไปหักค่าธรรมเนียมบริหารที่ 2%

- กองทุน active ทำผมตอบแทนได้เหนือตลาดต่อเนื่องที่ 8% ต่อปี มีค่าธรรมเนียมอยู่ที่ 2%

จากการศึกษาจะเห็นได้ว่าในระยะยาว ค่าธรรมเนียมมีผลต่อผลตอบแทนที่เราลงทุน เริ่มต้นตั้งแต่ 100,000 บาท ผ่านไป 10 20 30 40 ปี จะยิ่งเห็นชัด (กองทุนแบบสะสมมูลค่า) โดยกองทุน active ที่มีผลแทนเท่ากับ หรือแย่กว่าตลาด ผลตอบแทน”แพ้” กอง passive แบบหมดรูป แต่อย่างไรก็ตาม หากเราลงทุนในกอง active แล้วผลงานดีต่อเนื่องยาวนาน เอาชนะตลาดได้ (ในที่นี่คือ ชนะทุกครั้ง) ก็จะทำให้ผลตอบแทน ต้นทบดอกในบั้นปลาย เติบโตกว่ามาก ๆ ครับ

มาสรุปกันคร่าว ๆ แบบไม่เข้าข้างทีมเต่า หรือ ทีมกระต่ายกันเลยนะ

1. ค่าธรรมเนียมมีผลต่อผลตอบแทนที่เราจะได้ในระยะยาว

2. ถ้าเลือกกอง Active ต้องเลือกกองทุนที่เอาชนะ Benchmark ได้หรือชนะกองแบบ Passive ได้ต่อเนื่อง และนานพอพิสูจน์ให้เห็น แค่ผลงานทำได้ใกล้เคียง passive fund ให้ถือว่า “ไม่ผ่าน” ไม่คุ้มค่าแรงเอาซะเลย

เราต้องวิเคราะห์และทำความเข้าใจกับสไตล์บริหาร และการเลือกหุ้นของผู้จัดการกองทุนด้วยว่าเอาชนะผลตอบแทนตลาดระยะยาวได้หรือไม่ เลือกหุ้นอะไรมาใส่พอร์ตเรา

และกองนั้นจะต้องมีค่าธรรมเนียมที่เหมาะสม ไม่ over จนเกินไปใช่ไหม

แอดเคยเห็นบางกองดี ชนะตลาดมาอย่างต่อเนื่องยาวนาน คือเค้าเก่งจริงๆ แบบนี้ค่อยน่าลงทุนหน่อย

3. เลือกกองทุนประเภทเดียวกัน ไม่ควรดูผลตอบแทน และความผันผวน แค่นี้ แต่ในชีวิตจริง เรามีกองทุนหลายแบบ จัดเป็นพอร์ทเพื่อกระจายความเสี่ยง หรือหาผลตอบแทนส่วนเพิ่มได้มากมาย อย่างไรก็ตาม การเปรียบเทียบกองทุนต้องดูค่าใช้จ่าย (Total Expense Ratio) หรือค่าธรรมเนียมในการบริหารกองทุนด้วยนะ

เด็กการเงิน DekFinance

ที่มาบทความ: https://www.facebook.com/DekFinance101/photos/a.110145077669631/625403522810448/

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนอาจลงทุนกระจุกตัวในหมวดอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT” | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299