หลังราคาทองคำปรับตัวขึ้นไปแตะระดับ 1,550 ดอลลาร์ต่อออนซ์ จากนั้นกลับตัวลดลงมาที่ระดับ 1,460 ดอลลาร์ต่อออนซ์ คำถามที่เกิดขึ้นในใจใครหลายคนในตอนนี้ นั่นคือ แนวโน้มราคาจะมีทิศทางอย่างไรต่อ? ประจวบเหมาะกับรายงาน Gold Demand Trends ไตรมาสที่ 3 ของปี 2019 จาก WORLD GOLD COUNCIL ออกมาพอดี (อ่านต้นฉบับได้ ที่นี่) ซึ่งจะนำรายงานดังกล่าวมาเพื่อประกอบการพิจารณาแนวโน้มราคาทองคำในช่วงเวลาต่อจากนี้

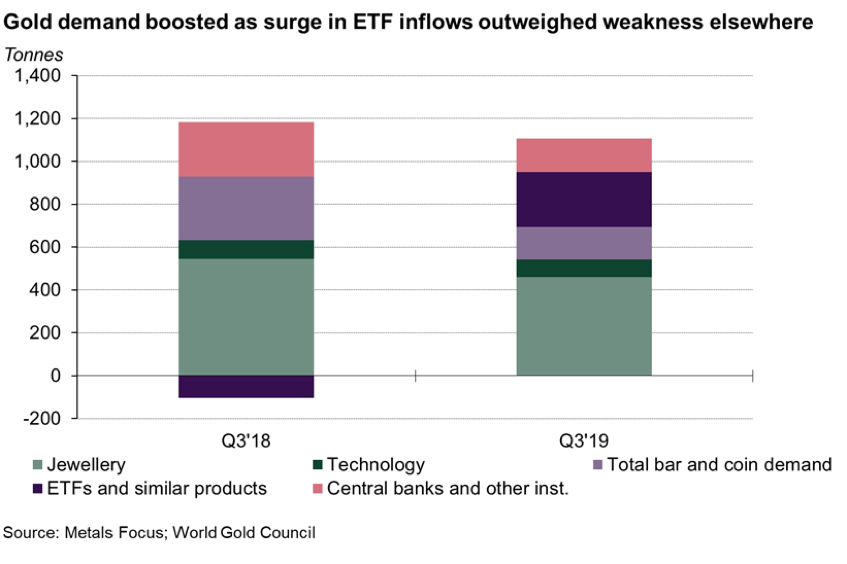

รูปที่ 1 ปริมาณความต้องการ (Demand) ทองคำทั่วโลกแต่ละรูปแบบของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

ภาพรวมพบว่าความต้องการ (Demand) ทั่วโลกในไตรมาสที่ 3 อยู่ที่ 1,107.9 ตัน ลดลงจากไตรมาสที่ 2 ประมาณ 1.34% (QoQ) แต่เพิ่มขึ้นจากไตรมาสที่ 3 ปี 2018 ที่ 2.66% (YoY) ส่วนการผลิต (Supply) เพิ่มขึ้น 4% (YoY) มาที่ 1,222.3 ตัน และยังเพิ่มขึ้นจาก 1,186.7 ตัน เมื่อไตรมาสที่ 2

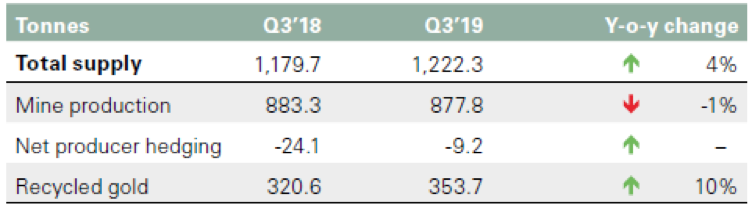

รูปที่ 2 ปริมาณการผลิต (Supply) ทองคำแต่ละรูปแบบของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

สิ่งแรกที่เห็นจากภาพรวมนอกจากความต้องการที่เพิ่มขึ้นแล้ว คือ ตลอดไตรมาสที่ 3 ซึ่งราคาทองคำปรับตัวขึ้นมา 12% ทำให้การผลิตทองคำสูงกว่าความต้องการ จึงไม่แปลกที่ช่วงปลายไตรมาส 3 ราคาทองคำจะเริ่มย่อตัวลง

โดยความต้องการ (Demand) สามารถแบ่งย่อยได้เป็น 4 ส่วนย่อย โดยแต่ละส่วนจะมีปัจจัยที่กระทบและความเคลื่อนไหวที่แตกต่างกันอย่างมาก จุดนี้เป็นจุดที่จะชวนมานั่งดูรายละเอียด ทำความเข้าใจ และสรุปแนวโน้มราคาไปด้วยกันครับ

1. Jewelry

รูปที่ 3 ปริมาณความต้องการ (Demand) ทองคำในรูปแบบ Jewelry ของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Councilas of 24/11/2019

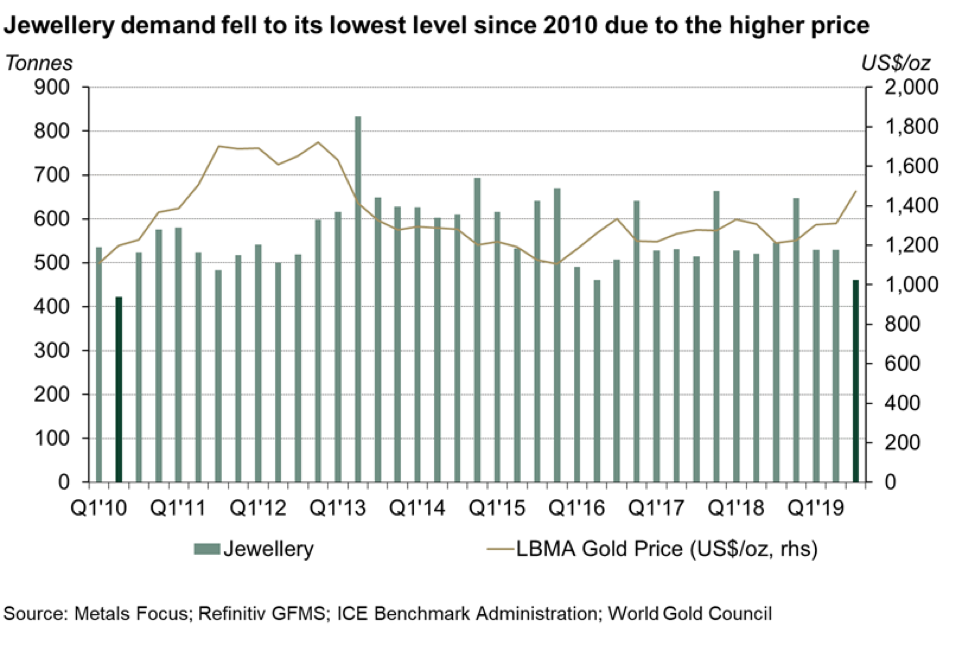

Demand ต่ำที่สุดนับตั้งแต่ปี 2010 โดยลดลงถึง 16% (YoY) ซึ่งในภาคส่วนนี้ประเทศอินเดียและจีนเป็นผู้บริโภคหลัก แต่การบริโภคจากทั้ง 2 ประเทศนี้กลับลดลงอย่างชัดเจน (จากรูปที่ 3) โดยความกังวลการชะลอตัวของเศรษฐกิจทั้งภายในและทั่วโลก ทำให้ผู้บริโภคชะลอการซื้อทองคำเพื่อบริโภคสินค้าที่จำเป็นกว่า

รูปที่ 4 ความต้องการ (Demand) ทองคำในรูปแบบ Jewelry ลดลงต่ำที่สุดนับตั้งแต่ปี 2010

Source : World Gold Council as of 24/11/2019

อีกส่วนเนื่องจากราคาทองคำโลกที่สูงขึ้นและค่าเงินอ่อนค่า ราคาทองคำจึงยิ่งสูงขึ้นเมื่อคำนวณเป็นราคาทองในสกุลเงินท้องถิ่น ส่วนนี้มีผลให้ผู้บริโภคขายทองคำที่ถืออยู่ออกมาหรือชะลอการซื้อเพิ่ม นอกจากนี้ผู้บริโภคที่เป็นคนรุ่นใหม่ในประเทศจีนหันไปเลือกใช้เงินไปกับการซื้อประสบการณ์มากกว่าทองคำ จริงๆ แล้วก็เห็นชัดมากสำหรับแนวโน้มนี้ เช่น วัยรุ่นนิยมซื้อสินค้าเสื้อผ้าแบรนด์เนมมากกว่าสร้อยคอทองคำ

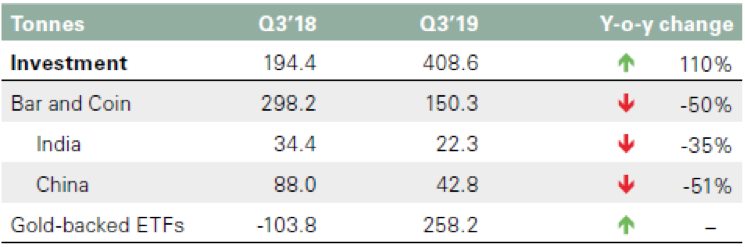

2. Investment

ความกังวลและความเสี่ยงการเมืองระดับประเทศเป็นปัจจัยหนุนความต้องการ (Demand) ของภาคส่วนนี้ ไตรมาสที่ 3 ตลาดการเงินโลกเผชิญกับประเด็นการค้าและ Brexit หนุนความต้องการเพิ่มขึ้น 110% (YoY)

รูปที่ 5 ปริมาณความต้องการ (Demand) ทองคำในรูปแบบ Investment ของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

ดูจากรูปที่ 5 แล้วจะพบว่าความต้องการมาจาก ETF เพียงส่วนเดียว มากไปกว่านั้นความต้องการที่เข้ามาทาง ETF มาจากภูมิภาคอเมริกาเหนือประมาณ 70% นอกจากนี้ นโยบายการเงินเชิงผ่อนคลายยังหนุนความต้องการทองคำจากอเมริกาเหนือเช่นกัน ความต้องการอีกส่วนมาจากประเทศอังกฤษและเยอรมนีที่มีประเด็น Brexit และความกังวลภาวะเศรษฐกิจตามลำดับ

รูปที่ 6 ปริมาณครองทองคำที่ถือครองโดย ETF ทั่วโลก I Source : Bloomberg as of 26/11/2019

ล่าสุดหลังปริมาณทองคำที่ถือครองโดย ETF ทั่วโลกไปแตะระดับสูงสุดเมื่อเดือนตุลาคม ก็เริ่มปรับตัวลดลงเช่นเดียวกับราคาทองคำที่ย่อตัวลงมา เนื่องจากความกังวลต่อประเด็นการค้าลดลงตลอดเดือนพฤศจิกายน

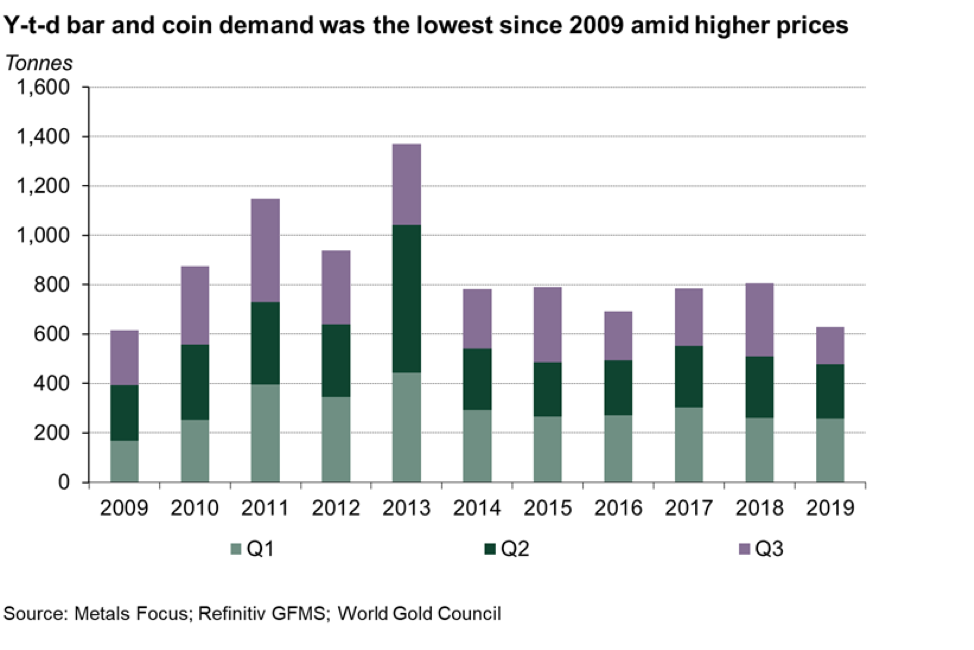

รูปที่ 7 ปริมาณความต้องการ (Demand) ทองคำในรูปแบบ Bar and coin ตั้งแต่ต้นปีถึงสิ้นไตรมาสที่ 3

Source : World Gold Council as of 24/11/2019

ส่วนประเทศจีนและอินเดียจะไม่นิยมถือครองทองคำผ่าน ETF แต่จะซื้อเป็น Bar and coin เพื่อการลงทุน และความต้องการก็ลดลงไปอย่างชัดเจน โดยผู้บริโภคในจีนถูกกดดันด้วยความกังวลด้านเศรษฐกิจ ส่วนราคาทองคำในสกุลเงินรูปีของอินเดียที่สูงขึ้นมามากและตลาดหุ้น (BSE SENSEX) ที่กลับมาคึกคักในปีนี้ เป็น 2 ปัจจัยกดดันความต้องการจากประเทศอินเดีย

3. Central banks

รูปที่ 8 ปริมาณความต้องการ (Demand) ทองคำจากธนาคารกลางของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

แรงซื้อจากธนาคารกลางอยู่ที่ 224.4 ตัน (+47%, YoY) เมื่อไตรมาสที่ 2 ของปี ขณะที่แรงซื้อในไตรมาสที่ 3 กลับมาที่ 156.2 ตัน ลดลง 38% (YoY) ถือว่าเป็นไตรมาสที่มีแรงซื้อจากธนาคารกลางในระดับปานกลาง แต่เนื่องจากไตรมาส 3 เมื่อปี 2018 เป็นไตรมาสที่มีแรงซื้อเข้ามามากที่สุดนับตั้งแต่ปี 2010 จึงสร้างฐานที่สูงมาก จึงไม่ใช่เรื่องน่าตกใจที่แรงซื้อลดลงถึง 38% (YoY)

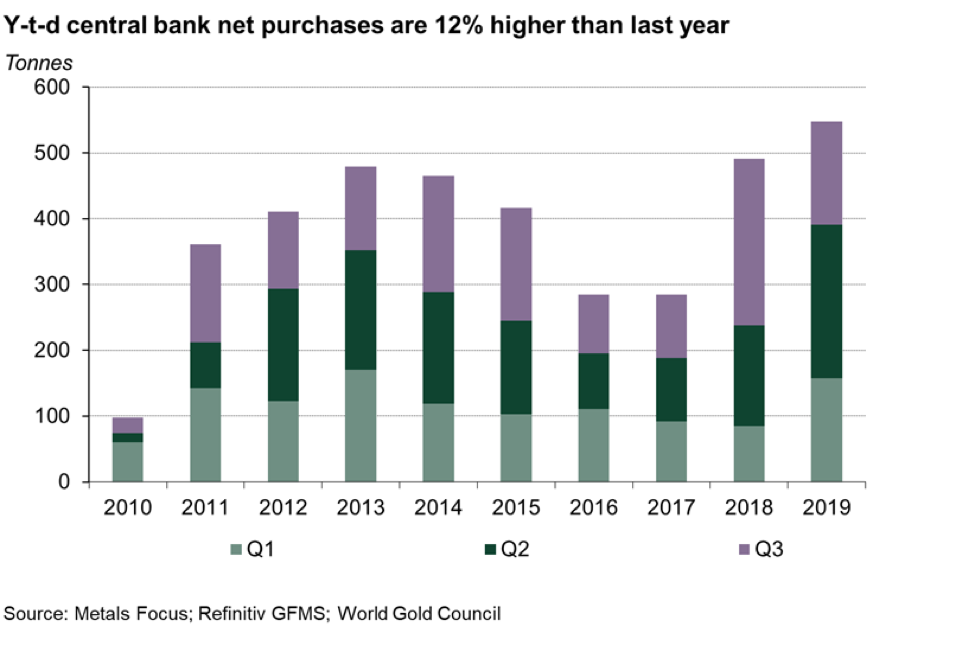

รูปที่ 9 ปริมาณความต้องการ (Demand) ทองคำของธนาคารกลางตั้งแต่ต้นปีถึงสิ้นไตรมาสที่ 3

Source : World Gold Council as of 24/11/2019

หากนับตั้งแต่ต้นปีจนถึงสิ้นไตรมาสที่ 3 แรงซื้อสุทธิจากธนาคารกลางทั่วโลกเพิ่มขึ้น 12% จากช่วงเวลาเดียวกันเมื่อปีก่อน

โดยธนาคารกลางที่มียอดซื้อสุทธิจะเป็นธนาคารกลางในกลุ่มประเทศที่ต้องการกระจายทุนสำรองระหว่างประเทศออกจากค่าเงินดอลลาร์ อย่าง จีน รัสเซีย และตุรกี อย่างไรก็ตาม ในเดือนตุลาคมที่ผ่านมาเป็นเดือนที่ธนาคารกลางจีนไม่ได้ซื้อเพิ่มเป็นเดือนแรกหลังซื้อเพิ่มมาตลอด 10 เดือน

รูปที่ 10 ปริมาณการถือครองทองคำในทุนสำรองของประเทศจีน I Source : Bloomberg as of 27/11/2019

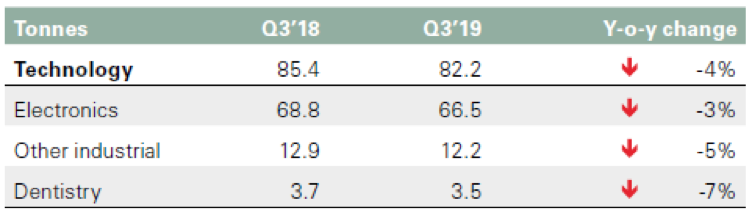

4. Technology

รูปที่ 11 ปริมาณความต้องการ (Demand) ทองคำจากอุตสาหกรรมเทคโนโลยีของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

ความต้องการ (Demand) จากภาคอุตสาหกรรมลดลงในอัตราใกล้เคียงกับไตรมาส 2 ที่ -4% (YoY) โดยความต้องการเพื่อผลิตหลอดไฟ LED และชิปกลุ่ม Memory ซึ่งผู้ผลิตรายใหญ่ คือ Samsung และ Micron เผชิญกับปีที่ความต้องการชิปลดลง อย่างไรก็ตามความต้องการได้ลดลงในอัตราเท่าเดิม นอกจากนี้เริ่มมีสัญญาณเชิงบวกในอุตสาหกรรม Smartphone และชิป ดังนั้นความต้องการทองคำในส่วนนี้ไม่น่าจะลดลงในอัตราที่สูงขึ้น หรือในแง่ดีก็จะได้เห็นความต้องการมีแนวโน้มฟื้นตัว

ในขณะเดียวกัน มีความต้องการทองคำจากอุตสาหกรรมผลิดอุปกรณ์ไร้สายที่ต้องใช้ในอุปกรณ์ 5G ซึ่งความต้องการเพิ่มขึ้น 30-40% (YoY) โดยสอดคล้องกับผลประกอบการบริษัทในกลุ่มผู้ผลิตชิปกลุ่มนี้ อาทิเช่น Taiwan Semiconductor

หากพิจารณาภาพรวมแล้วพบว่าแนวโน้มความต้องการทองคำจากภาคส่วนนี้มีแนวโน้มที่ดีขึ้น จากภาพรวมเศรษฐกิจที่ฟื้นตัว และความต้องการจากกลุ่ม 5G ที่กำลังเพิ่มขึ้นตามเทรนด์เทคโนโลยีในปีหน้า ซึ่งสะท้อนผ่านผลประกอบการบริษัทออกมาแล้ว

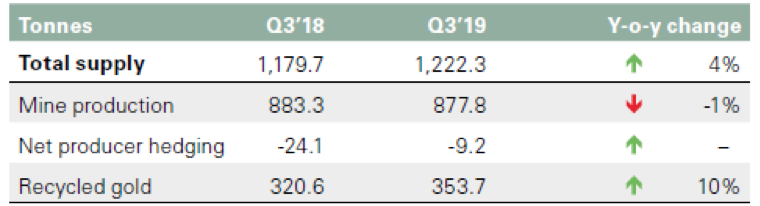

5. Supply

รูปที่ 12 ปริมาณการผลิต (Supply) ทองคำแต่ละช่องทางของไตรมาสที่ 3 ปี 2018 และไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

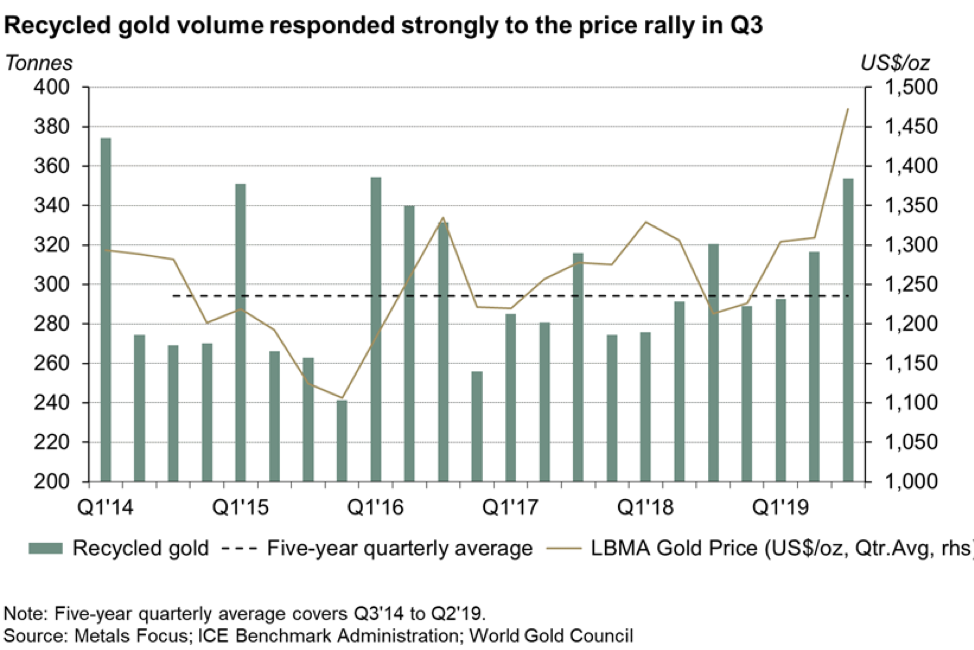

ด้วยราคาทองคำที่เพิ่มขึ้นทำให้การผลิตเพิ่มขึ้นตามมา โดยไตรมาสที่ 3 เพิ่มขึ้น 4% (YoY) อย่างไรก็ตาม การผลิตที่เพิ่มขึ้นส่วนใหญ่กลับมาจากการ Recycle ที่เพิ่มขึ้นถึง 10% (YoY) ซึ่งเป็นแนวโน้มเช่นเดียวกับไตรมาสก่อน ส่วนการผลิตจากเหมืองกลับเพิ่มขึ้นเพียงเล็กน้อยที่ 1% (YoY) ซึ่งไม่ใช่เรื่องแปลกเนื่องจากการเพิ่มกำลังการผลิตจากเหมืองแร่ไม่สามารถเพิ่มขึ้นได้ในทันทีเหมือนกับโรงงาน Recycle ที่มี Capacity เหลืออยู่ ทำให้เพิ่มกำลังการผลิตได้ในทันที

รูปที่ 13 ปริมาณการผลิตทองคำในรูปแบบ Recycle นับตั้งแต่ปี 2014 ถึงไตรมาสที่ 3 ปี 2019

Source : World Gold Council as of 24/11/2019

ผ่านมาทั้งหมดสำหรับ 5 ปัจจัย Demand – Supply เกี่ยวกับการเคลื่อนไหวของราคาทองคำแล้ว พบว่าแม้แรงหนุนจากความเสี่ยงการเมืองระหว่างประเทศ ความกังวลต่อภาพรวมเศรษฐกิจ แต่การผ่อนคลายนโยบายการเงินที่พร้อมหนุนความน่าสนใจของทองคำ

อย่างไรก็ตาม ความไม่สงบของการเมืองระหว่างประเทศ ความกังวลด้านเศรษฐกิจ ค่าเงินที่อ่อนค่า อีกทั้งผลกระทบต่อการขยายตัวทางเศรษฐกิจไม่ได้เกิดขึ้นและจางหายไปได้รวดเร็วเหมือนความกังวล จึงยังคงแรงกดดันต่อความต้องการทองคำที่เป็นรูปแบบ Physical ผ่านกลุ่ม Jewelry และการลงทุนผ่าน Bar and coin ซึ่งประเทศทางฝั่งเอเชียนิยมครอบครองในรูปแบบนี้

ดังนั้นแนวโน้มราคาทองคำอาจไม่ได้เพิ่มขึ้นอย่างรวดเร็วอย่างที่เป็นมาตั้งแต่ปีที่แล้ว แต่ก็ไม่ได้หมายความว่าราคาจะลดลงในทันที เพราะตราบใดที่ยังมีชายที่ชื่อว่า ทรัมป์ เมื่อนั้นความไม่แน่นอนยังเกิดขึ้นได้เสมอ นักลงทุนจึงควรมีสัดส่วนลงทุนในทองคำที่ระดับ 10-20% ของพอร์ตการลงทุน

CrisisMan

ติดตาม CrisisMan ได้ที่เพจ https://www.facebook.com/MrCrisisman/

ข้อมูลอ้างอิง

https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q3-2019

คำเตือน

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

พิเศษ!! คุณสามารถติดตามราคาทองคำแบบ Real-Time ได้แล้ววันนี้ที่ FINNOMENA MONEY ผ่านแอปพลิเคชั่น LINE

https://finno.me/money