FINNOMENA REVIEW

ตัวเลขทางเศรษฐกิจยังดูไม่สดใส สภาพตลาดยังเปราะบาง พร้อมเทขายได้ทุกเวลาที่มีข่าวน่ากังวลใจ บ่งบอกอย่างมีนัยว่าต่อจากนี้การลงทุนในตลาดหุ้นคงไม่หอมหวานอย่างที่เคยเป็นมาอีกแล้ว

Introduction

ย้อนกลับไปช่วงต้นปี 2018 คงไม่มีใครคาดคิดว่าตลาดจะร่วงแบบเทกระจาด 2-3 ครั้ง ภายในปีเดียว โดยเฉพาะช่วงปลายปีที่หลายตลาดหุ้นทั่วโลกปรับตัวลงแตะระดับ 20% เข้าสู่ปี 2019 หลายสำนักออกมาทำนายว่าเศรษฐกิจโลกจะชะลอตัวในปีนี้ ที่ชัดเจนคือการชะลอตัวของเศรษฐกิจสหรัฐฯ และจีน ที่ได้รับผลกระทบจากสงครามการค้าโดยตรง

ขณะเดียวกันสภาพเศรษฐกิจที่ชะลอตัวมิได้เป็นประเด็นแค่ในสหรัฐฯ และจีน แต่ประเทศเศรษฐกิจขนาดใหญ่มีอัตราการเติบโตที่ชะลอลงทั้งหมด เมื่อเห็นสภาพดังนี้แล้ว ธนาคารกลางสำคัญทั้งหลายก็แสดงท่าทีผ่อนคลายทางการเงิน ไล่ตั้งแต่สหรัฐฯ (FED), ยุโรป (ECB), ญี่ปุ่น (BOJ) และจีน (PBOC) เช่น ชะลอการขึ้นดอกเบี้ย, เพิ่มสภาพคล่องในระบบ

แต่ยังพอมีทางออกที่น่าสนใจสำหรับการลงทุนในยามตลาดไม่เป็นใจเช่นนี้ครับ นั่นก็คือ การแบ่งสัดส่วนเงินลงทุนในพอร์ตการลงทุนไปลงทุนในสินทรัพย์ทางเลือก เช่น กองทุนอสังหาริมทรัพย์ กองทุนตราสารหนี้ หรือกองทุนทองคำ

วันนี้จะขอพามารู้จักกับกองทุนที่เน้นลงทุนในอสังหาริมทรัพย์ และกองทุนที่จะแนะนำมีชื่อว่า CIMB-PRINCIPAL iPROP กองทุนนี้เน้นลงทุนในหลักทรัพย์หรือตราสารในหมวดอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ได้ทั้งในและต่างประเทศโดยมีสัดส่วนลงทุนในประเทศไทยและสิงคโปร์เป็นหลัก งานนี้เราได้รับเกียรติจากคุณวิน พรหมแพทย์ ประธานเจ้าหน้าที่การลงทุน ของบริษัทหลักทรัพย์จัดการกองทุน พรินซิเพิล จำกัด มาให้สัมภาษณ์เกี่ยวกับมุมมองของตลาดอสังหาฯ และรายละเอียดของกองทุน CIMB-PRINCIPAL iPROP ด้วย

ก่อนจะลงในรายละเอียด ขอพาทุกท่านไปดูภาพรวมตลาดทั่วโลกก่อนครับ..

ตามธรรมชาติแล้วการขยายตัวของอสังหาฯ มักเป็นไปตามแนวโน้มการขยายตัวของเศรษฐกิจ ดังนั้นพิจารณาจากคาดการณ์การขยายตัวของเศรษฐกิจทั่วโลกโดย IMF (รูปที่ 1) พบว่าภูมิภาคเอเชียมีการขยายตัวที่ประมาณ 6.3% ในปี 2019 สูงกว่าการขยายตัวของเศรษฐกิจโลกซึ่งอยู่ที่ประมาณ 3.5% อย่างชัดเจน

ส่วนแนวโน้มการขยายตัวของสังคมเมือง เรียกได้ว่ามีช่องให้ขยับขยายได้อีกมาก ปัจจุบันภูมิภาคเอเชียแปซิฟิกมีสัดส่วนของสังคมเมืองประมาณ 50% นอกจากนี้ทั้งสัดส่วนประชากรวัยทำงาน การเติบโตของค่าจ่างแรงงานมีแนวโน้มสูงกว่าทั้งโลก

สำหรับการขยายตัวของเศรษฐกิจไทยและสิงคโปร์ในปี 2018 ขยายตัวที่ 4.1% และ 3.3% ตามลำดับ ขณะที่ปีนี้คาดว่าจะยังคงขยายตัวในระดับ 3.5-4.5% สำหรับประเทศไทย ส่วนสิงคโปร์อยู่ที่ประมาณ 1.5-3.5% ซึ่งยังคงน่าพอใจสำหรับช่วงที่สภาพเศรษฐกิจโลกมีสัญญาณชะลอตัวขนาดนี้

การลงทุนใน REITs นอกจากได้รับผลตอบแทนในรูปของราคาที่ปรับตัวขึ้น (Capital Gain) แล้ว ยังมีอีกผลตอบแทนที่ต้องคำนึง คือ เงินปันผล (Dividend Yield) โดยมักเปรียบเทียบเป็นส่วนต่าง (Spread) กับอัตราผลตอบแทนพันธบัตร พบว่าส่วนต่างดังกล่าวในประเทศไทยอยู่ที่ 3.19% ส่วนสิงคโปร์อยู่ที่ 2.51% ด้านอัตราส่วนราคาต่อมูลค่าทางบัญชี (Price to Book ratio) ของ REITs ไทยและสิงคโปร์อยู่ที่ประมาณ 1.1 – 1.3 เท่า

แม้ส่วนต่างดังกล่าวสำหรับตลาดสิงคโปร์จะค่อนข้างแคบ แต่คาดว่าจะกลับมากว้างขึ้นอีกครั้ง เนื่องจากในช่วงก่อนหน้านี้กอง REITs หลายกองมีการลงทุนเพิ่มเติม ช่วยสร้างรายได้และทำให้อัตราการปันผลจะเพิ่มขึ้น

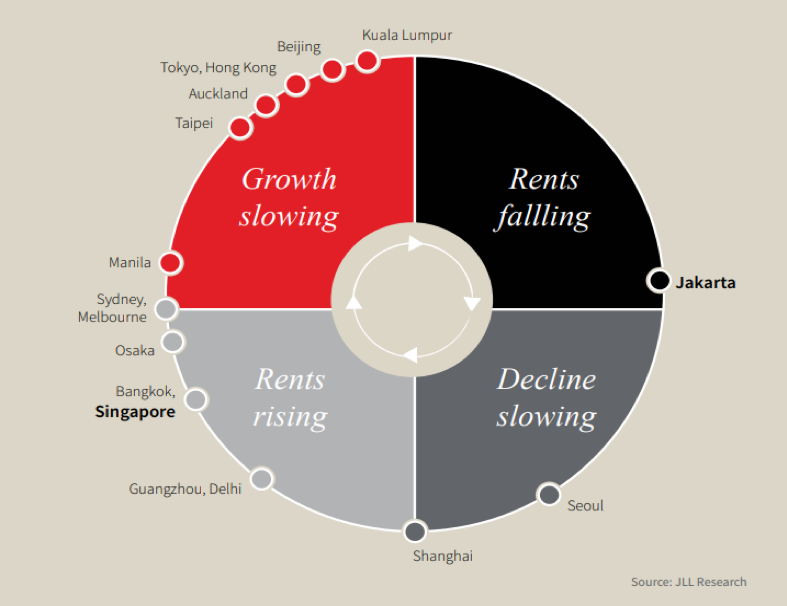

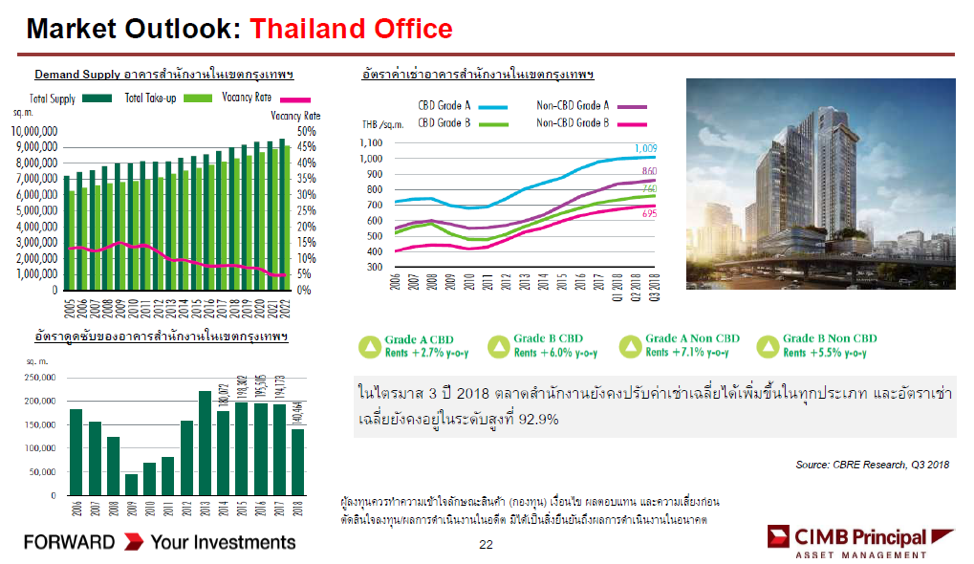

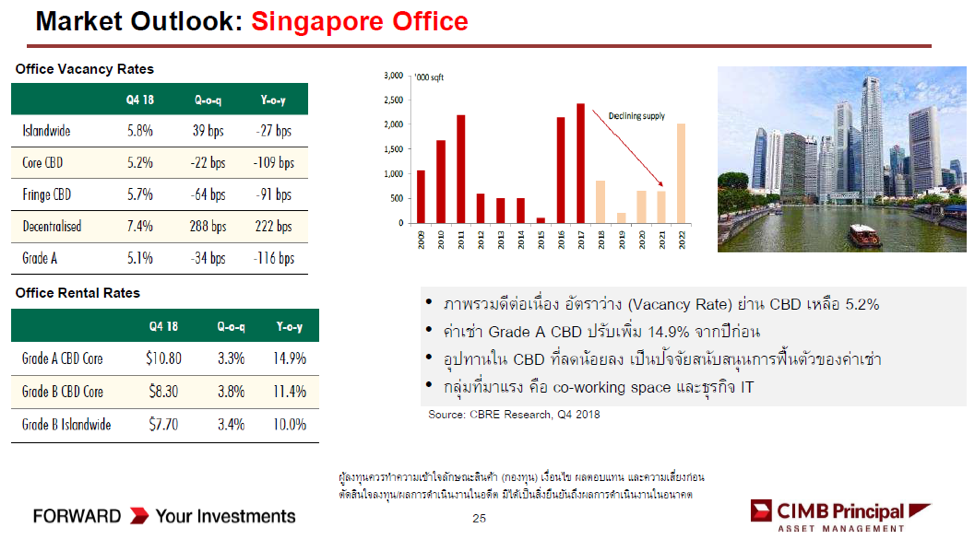

เจาะลงไปที่การขยายตัวของออฟฟิศอันเป็นปัจจัยสำคัญต่อผลตอบแทนของ REITs ซึ่งพิจารณาจากอุปสงค์และอุปทาน อัตราการเช่า และแนวโน้มค่าเช่าในอนาคต จากรูปที่ 4 จะเห็นว่าทั้งกรุงเทพฯ และสิงคโปร์อยู่ในช่วงขยายตัวอีกครั้ง ขณะที่ค่าเช่าและอัตราการเช่าออฟฟิศก็ปรับตัวขึ้นอีกครั้ง หลังหดตัวตลอด 2 ปีก่อนหน้านี้ (รูปที่ 5) โดยเฉพาะในประเทศไทยที่อัตราค่าเช่าปรับเพิ่มขึ้นมากกว่าอัตราเงินเฟ้อ

ค่าเช่านี่ถือว่าเป็นอีกจุดเด่นของสินทรัพย์ประเภทอสังหาริมทรัพย์ เพราะไม่ว่าราคาจะเหวี่ยงแค่นั้น แต่ค่าเช่านั้นเป็นกระแสเงินสดที่จะไหลเข้ามาเรื่อยๆ อย่างมั่นคง โดยเฉลี่ยต่อปีก็จะได้ปีละ 5-6% นั่นละ

ปลายปีที่ผ่านมา ประธานธนาคารกลางสหรัฐฯ ออกมาส่งสัญญาณชะลอตัวการปรับขึ้นดอกเบี้ย อีกทั้งประกาศพร้อมยุติมาตรการลดขนาดงบดุล เช่นเดียวกับธนาคารกลางยุโรปและญี่ปุ่นซึ่งมีท่าทีผ่อนคลายทางการเงินออกมาก่อนหน้า เมื่อตลาดรับรู้ว่าแล้วว่าอัตราดอกเบี้ยปรับขึ้นได้ยากขึ้นประกอบกับงบดุลของธนาคารกลางที่สำคัญยังมีขนาดใหญ่ ก็ส่งผลให้สินทรัพย์ที่สร้างผลตอบแทนในรูปกระแสเงินสดผ่านเงินปันผลกลับมาน่าสนใจอีกครั้ง

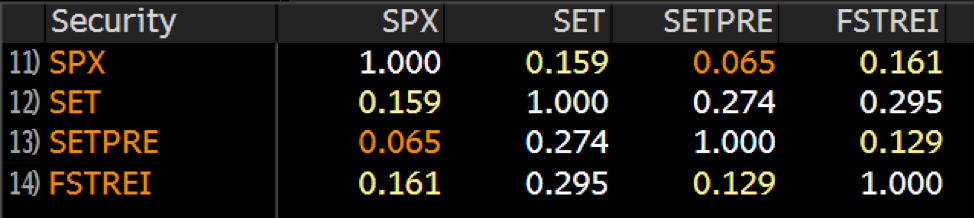

นอกจากนั้น หากมองในมุมการกระจายความเสี่ยงแล้ว ก็ต้องเปรียบเทียบความสัมพันธ์กับตลาดหุ้น ซึ่งข้อมูลจาก Bloomberg (รูปที่ 6) แสดงให้เห็นว่า REITs ของไทยมีความสัมพันธ์กับตลาดหุ้นไทยเพียง 0.274 และตลาดหุ้น S&P 500 ที่ 0.065 ขณะที่ REITs สิงคโปร์มีความสัมพันธ์กับตลาดหุ้นไทยอยู่ที่ 0.295 และตลาดหุ้น S&P 500 ที่ 0.161 นับได้ว่ามีความสัมพันธ์กันในระดับต่ำ ดังนั้นเมื่อมองในมุมการกระจายความเสี่ยงแล้ว เรียกได้ว่าเป็นอีกทางเลือกในเวลาที่ตลาดผันผวน

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ดูข้อมูลผลการดำเนินงานปัจจุบันได้ ที่นี่

ดูหนังสือชี้ชวนต้นฉบับและเอกสารที่เกี่ยวข้องได้ ที่นี่

CIMB-PRINCIPAL iPROP เป็นกองทุนที่เน้นลงทุนในกองทุนรวมอสังหาฯ REITs Infrastructure fund และหุ้นของบริษัทจดทะเบียนในหมวดอุตสาหกรรมอสังหาฯ ทั้งในและต่างประเทศ ล่าสุดมีการเปลี่ยนนโยบายการลงทุนเพิ่มการลงทุนในกองทุนโครงสร้างพื้นฐาน (Infrastructure Funds) และกองทรัสต์เพื่อการลงทุนในโครงสร้างพื้นฐาน (Infrastructure Trust) ซึ่งมีสภาพคล่องดีกว่ากองทุนอสังหาฯ หลายตัว มีความมั่นคง แถม Yield ก็ไม่แพ้กันด้วย

เมื่อมีการลงทุนในต่างประเทศย่อมมีความเสี่ยงเรื่องอัตราแลกเปลี่ยน กองทุนมีการป้องกันความเสี่ยงอัตราแลกเปลี่ยนตามดุลยพินิจ ข้อดีของการลงทุนในต่างประเทศคือลดการกระจุกตัวกระจายความเสี่ยง อีกทั้งยังสร้างโอกาสคว้าผลตอบแทนในตลาดต่างประเทศหากตลาดในประเทศไม่ขยายตัว ตัวอย่างก็เช่นปีที่แล้วซึ่งตลาดไทยปรับฐานมาก โชคดีของ CIMB-PRINCIPAL iPROP ที่กระจายการลงทุนไปสิงคโปร์ด้วย เพราะสองตลาดนี้ (ไทย-สิงคโปร์) มักไม่ไปด้วยกัน

“ปีที่แล้วตลาดไทยขึ้นไปช่วง 3 ไตรมาสแรก เราก็ค่อยๆ take profit บ้าง ลดน้ำหนักลงบ้าง สิงคโปร์ปรับลงเพราะกังวลเรื่อง FED ขึ้นดอกเบี้ย เรื่องเงินเฟ้อ เราก็ค่อยๆ หย่อนเงินลงในสิงคโปร์ ปรากฏว่าพอไตรมาส 4 ตลาดไทยปรับฐาน เราก็โชคดีว่าเรามีในไทยน้อยลง ไม่เจ็บตัวมาก สิงคโปร์เนี่ยดันปรับตัวขึ้น ตั้งแต่ปลายปีที่แล้วถึงต้นปีนี้ขึ้นมามาก จากการที่ FED มีทีท่าชะลอการขึ้นดอกเบี้ย”

ต้องบอกก่อนว่าความเคลื่อนไหวของราคากองทุนอสังหาฯ ในไทยเนี่ยเป็นเรื่องของอุปสงค์อุปทานล้วนๆ เมื่ออยู่ในสภาวะดอกเบี้ยต่ำ คนมีเงินเหลือเขาก็อยากไปลงทุนอะไรที่ได้ปันผลเยอะๆ ก็จะไปซื้อกอง REIT กัน แต่ข้อเสียคือกอง REIT ในไทยมีน้อย แถมสภาพคล่องยังต่ำ พอคนซื้อเยอะราคาก็ขึ้นแรง

ในทางตรงกันข้าม ราคากองทุนอสังหาฯ ในสิงคโปร์มักจะโดนกระทบจากเรื่องดอกเบี้ย อย่างปีที่แล้ว คนกังวลว่า FED จะขึ้นดอกเบี้ย ราคาก็ลง พอปลายปีที่แล้วถึงต้นปีนี้ FED ตั้งท่าจะชะลอการขึ้นดอกเบี้ย ราคาก็ขึ้น

“เป็นอย่างนี้มาระยะหนึ่งแล้ว เป็นข้อดีครับ เวลาลงทุนสองประเทศไปด้วยกัน มันทำให้ผลลัพธ์ออกมากองทุนมีความผันผวนน้อยลง เพราะอันหนึ่งขึ้นอันหนึ่งลง”

ด้วยเหตุนี้ พอมีการกระจายความเสี่ยงอย่างสมดุล ค่าความเสี่ยงของกองทุนก็จะต่ำกว่าตลาดหุ้น อย่างมากก็แค่ครึ่งหนึ่งของตลาดหุ้น ถ้าตลาดหุ้นผันผวน 12-13% ตัว CIMB-PRINCIPAL iPROP ก็จะเหลือสัก 6-7%

แนวทางการลงทุนของกองทุนเป็นอีกส่วนที่น่าสนใจ คือ เน้นคัดเลือกรายสินทรัพย์โดยมอง Valuation เป็นหลัก ไม่เร่งซื้อ สะสมเมื่อราคาปรับตัวลง

“น้ำหนักของไทย-สิงคโปร์เนี่ยแล้วแต่เรามอง อย่างปีที่แล้ว ไทยขึ้นไปเยอะ เราก็ลดน้ำหนักลง สิงคโปร์ลงมาปรับฐานเราก็ค่อยๆ หย่อนเงินเข้าไปมากขึ้น... การหย่อนเนี่ยเราหย่อนเป็นตัวๆ ไม่ได้มีมุมของประเทศทีเดียว ก็ต้องดูว่าสิงคโปร์เนี่ยราคาตลาดลงมาก็จริง แต่ก็ต้องเลือกตัวที่เราจะลงทุนด้วย”

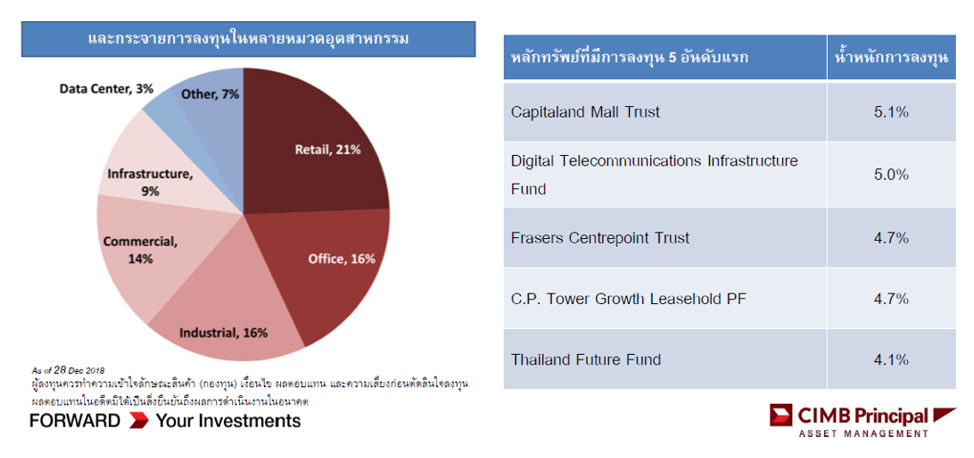

ปัจจุบันกองทุน CIMB-PRINCIPAL iPROP มีทรัพย์สินที่มีสัดส่วนลงทุนสูงสุด 5 อันดับแรก เป็น REITs ทั้งในและต่างประเทศรวมไปถึงกองทุนรวมโครงสร้างพื้นฐานในประเทศ ในภาพรวมจะลงทุนในไทยและสิงคโปร์อย่างละครึ่ง นอกเหนือจากนี้ก็มีการกระจายความเสี่ยงไปยังประเทศอื่นๆ ด้วย เช่น ออสเตรเลียและญี่ปุ่น สินทรัพย์ที่สำคัญประกอบไปด้วย

เน้นลงทุนในสิทธิ์การเช่า (Leasehold) ของห้างสรรพสินค้าย่านกลางเมืองและชานเมืองในประเทศสิงคโปร์ มีอัตราการเช่าเฉลี่ยมากกว่า 98% ในรอบ 3 ปีที่ผ่านมา (ปัจจุบันอยู่ที่ 99.2%) และในปี 2019 กอง REIT จะมีแรงหนุนจากการเปิด Funan DigitalLife mall และเพิ่มสิทธิ์ใน West Gate Mall

กองทุนรวมที่ลงทุนในโครงสร้างพื้นฐานโทรคมนาคม ได้แก่ เสาโทรคมนาคม อุปกรณ์สื่อสัญญาณ ให้บริการบริษัทโทรคมนาคมรายใหญ่ของประเทศไทยทุกราย จึงทำให้ความผันผวนค่อนข้างต่ำ และจ่ายปันผลสม่ำเสมอ (ประมาณ 6.8%) ทำหน้าที่เสมือนแนวรับของพอร์ตกองทุน CIMB-PRINCIPAL iPROP

ลงทุนในอสังหาฯ ประเภทห้างสรรพสินค้าย่านชานเมือง มุ่งเน้นการสร้างรายได้สม่ำเสมอ ลดผลกระทบจากวัฏจักรเศรษฐกิจ ด้วยหนี้สินที่ต่ำกว่าค่าเฉลี่ยของตลาด จึงทำให้ในแง่ความเสี่ยงแล้วต่ำกว่า REITs กองอื่นในตลาด อีกทั้งเพิ่มโอกาสในการซื้อสินทรัพย์เข้ากองทุนได้อนาคต ส่วนอัตราการเช่าก็ถือว่าน่าสนใจด้วยอัตราโดยเฉลี่ย 96.4%

ส่วนอีกสองสินทรัพย์ที่น่าสนใจ ก็คือ C.P. Tower Growth Leasehold Property Fund (CPTGF) และ Thailand Future Fund (TFFIF) ที่ทั้งคู่มีจุดเด่นด้านความผันผวนที่ต่ำ พร้อมกับอัตราปันผลที่ค่อนข้างน่าสนใจ นอกจากนี้คือไม่มีหนี้สินเลยทำให้ความเสี่ยงต่ำ ในอีกมุมหนึ่งคือสร้างโอกาสลงทุนด้วยการซื้อสินทรัพย์เพิ่มเติมเข้ากองทุนได้อีก

จะเห็นได้ว่ากองทุน CIMB-PRINCIPAL iPROP เน้นการลงทุนในสินทรัพย์ที่มีอยู่ในภาคส่วนที่มั่นคง มีการเติบโต เน้นความผันผวนต่ำที่มาพร้อมสภาพที่สูง เช่น ออฟฟิศ ห้างค้าปลีก และโครงสร้างพื้นฐาน

“เราจะชอบไปทางออฟฟิศ กับค้าปลีกของไทย ออฟฟิศเมืองไทย ที่กรุงเทพฯ เนี่ย ต้องบอกว่าเราผ่านวิกฤตมาตั้งแต่ต้มยำกุ้ง เรียนรู้มาแล้วว่าออฟฟิศเนี่ยจะไม่สร้างตึกเปล่าแล้วเพราะไม่มีคนเช่า เป็นตึกร้าง แบงก์ก็ไม่กล้าปล่อยกู้ ออฟฟิศหลังๆ เนี่ยสังเกตว่าเวลาสร้างต้องมีคนเช่า มีคนจองไว้แล้วสักครึ่งตึกก็ยังดี ทำให้ออฟฟิศกรุงเทพฯ ถือว่าค่อนข้างเฮลตี้ อุปสงค์อุปทานสมดุลมาก อัตราการว่างของออฟฟิศเหลือแค่ 7% แล้วเราก็คาดว่าอีก 2 ปีจะเหลือ 5% ด้วยซ้ำ ค่าเช่าเนี่ย เกรดเอขึ้นมาจาก 700-800 เป็น 1,000 แล้ว ตึกบางตึกเนี่ย 1,200-1,300 ต่อตารางเมตรต่อเดือน แพงมากนะครับ แต่ว่าคนก็ยังเช่ากัน คิวรอก็มี แปลว่าอุปสงค์อุปทานสมดุลกัน ออฟฟิศกรุงเทพฯ เนี่ยถือว่าโอเค ภาพรวมดี หลายคนจะกังวลว่ามาตรการแบงก์ชาติ คุมอสังหาฯ มันเกี่ยวไหม ก็ไม่เกี่ยว เพราะนี่คือออฟฟิศไม่ใช่คอนโดอีกอันที่เราคิดว่าไปได้เรื่อยๆ คือค้าปลีก อย่างพวกห้างสรรพสินค้าทั้งหลาย หลายคนก็จะแบบเอ๊ย E-Commerce มาแล้วจะเป็นยังไง ต้องนึกภาพก่อนว่าคนไทยไปห้างเนี่ยไปทำอะไร ไปทานข้าว ไปดูหนัง ไปฟิตเนส ไปตากแอร์ เป็นต้น ก็คือเราเป็นเจ้าของห้าง หน้าที่เราคือให้เช่าพื้นที่ ถ้าหน้าร้านขายไม่ดีก็ต้องเปลี่ยนร้าน เปลี่ยนผู้เช่า การขายของเนี่ยไม่มีผลกับเราเท่าไร ค่าเช่าเราที่เป็นรายได้จะนิ่งๆ กว่า”

“เราจะชอบไปทางออฟฟิศ กับค้าปลีกของไทย ออฟฟิศเมืองไทย ที่กรุงเทพฯ เนี่ย ต้องบอกว่าเราผ่านวิกฤตมาตั้งแต่ต้มยำกุ้ง เรียนรู้มาแล้วว่าออฟฟิศเนี่ยจะไม่สร้างตึกเปล่าแล้วเพราะไม่มีคนเช่า เป็นตึกร้าง แบงก์ก็ไม่กล้าปล่อยกู้ ออฟฟิศหลังๆ เนี่ยสังเกตว่าเวลาสร้างต้องมีคนเช่า มีคนจองไว้แล้วสักครึ่งตึกก็ยังดี ทำให้ออฟฟิศกรุงเทพฯ ถือว่าค่อนข้างเฮลตี้ อุปสงค์อุปทานสมดุลมาก อัตราการว่างของออฟฟิศเหลือแค่ 7% แล้วเราก็คาดว่าอีก 2 ปีจะเหลือ 5% ด้วยซ้ำ ค่าเช่าเนี่ย เกรดเอขึ้นมาจาก 700-800 เป็น 1,000 แล้ว ตึกบางตึกเนี่ย 1,200-1,300 ต่อตารางเมตรต่อเดือน แพงมากนะครับ แต่ว่าคนก็ยังเช่ากัน คิวรอก็มี แปลว่าอุปสงค์อุปทานสมดุลกัน ออฟฟิศกรุงเทพฯ เนี่ยถือว่าโอเค ภาพรวมดี หลายคนจะกังวลว่ามาตรการแบงก์ชาติ คุมอสังหาฯ มันเกี่ยวไหม ก็ไม่เกี่ยว เพราะนี่คือออฟฟิศไม่ใช่คอนโด

อีกอันที่เราคิดว่าไปได้เรื่อยๆ คือค้าปลีก อย่างพวกห้างสรรพสินค้าทั้งหลาย หลายคนก็จะแบบเอ๊ย E-Commerce มาแล้วจะเป็นยังไง ต้องนึกภาพก่อนว่าคนไทยไปห้างเนี่ยไปทำอะไร ไปทานข้าว ไปดูหนัง ไปฟิตเนส ไปตากแอร์ เป็นต้น ก็คือเราเป็นเจ้าของห้าง หน้าที่เราคือให้เช่าพื้นที่ ถ้าหน้าร้านขายไม่ดีก็ต้องเปลี่ยนร้าน เปลี่ยนผู้เช่า การขายของเนี่ยไม่มีผลกับเราเท่าไร ค่าเช่าเราที่เป็นรายได้จะนิ่งๆ กว่า”

สำหรับภาคอุตสาหกรรมที่ตลาดคาดว่าจะได้รับผลกระทบจากสภาพเศรษฐกิจชะลอตัว รวมไปถึงการท่องเที่ยวซึ่งเติบโตช้าลง กองทุน CIMB-PRINCIPAL iPROP มีสัดส่วนลงทุนในภาคส่วนดังกล่าวค่อนข้างต่ำ

“โรงแรม Supply มันเยอะ อันนี้เป็นตัวอย่างว่าออฟฟิศเนี่ย Supply มันจำกัด โรงแรมเนี่ย พอนักท่องเที่ยวมาปุ๊บ คนก็สร้างโรงแรมใหม่ ทำให้ค่าเช่า ค่าห้องพักมันขึ้นไม่ได้”

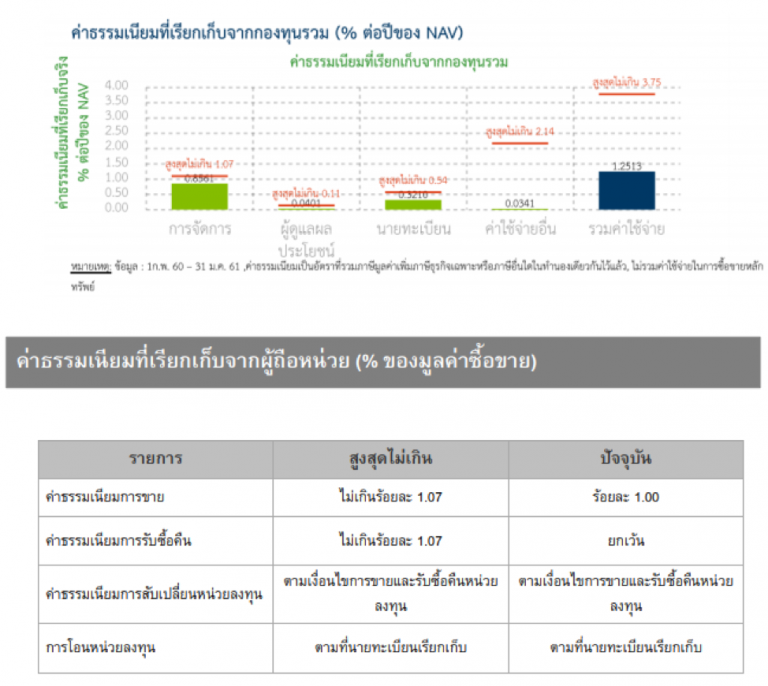

แน่นอนว่าเมื่อพูดถึงการลงทุนต้องมีคำว่าผลตอบแทนเข้ามาในหัวเป็นลำดับแรก แต่สำคัญที่สุดซึ่งต้องคำนึงทุกครั้งก่อนตัดสินใจลงทุน คือ ค่าธรรมเนียม กองทุนมีค่าธรรมเนียมที่เรียกเก็บ 1.2513% และค่าธรรมเนียมการขายที่ 1.00% ถือว่าเป็นค่าธรรมเนียมที่สมเหตุสมผล เมื่อคำนึงถึงสัดส่วนการลงทุนในต่างประเทศและการป้องกันความเสี่ยงอัตราแลกเปลี่ยน

สำหรับใครที่มองว่าตลาดการเงินทั่วโลกเริ่มผันผวนมากขึ้น กำลังกังวลกับการชะลอตัวของเศรษฐกิจโลก หรือเพียงแค่ต้องการกระแสเงินสดเป็นประจำอย่างมั่นคง การกระจายสัดส่วนการลงทุนในกองทุนอสังหาฯ และ REITs เพื่อลดความผันผวนของพอร์ตโดยรวม ถือว่าเป็นตัวเลือกที่น่าสนใจครับ

**บทความนี้จัดทำเพื่อการศึกษาโครงสร้าง วิธีการจัดการ บริหาร กองทุน เพื่อให้นักลงทุนมั่นใจในการลงทุนระยะยาว มิได้วิเคราะห์หรือให้น้ำหนักต่ออิทธิพลของปัจจัยระยะสั้นแต่อย่างใด

จัดทำ ณ วันที่ 1 มีนาคม 2562

สัมภาษณ์ ณ วันที่ 13 มีนาคม 2562

CIMB-PRINCIPAL iPROP เป็นส่วนหนึ่งของ FINNOMENA Best-in-Class (BIC) ซึ่งเป็นบริการการลงทุนที่จะช่วยคุณเลือกกองทุนยอดเยี่ยมที่สุด โดยกองทุน CIMB-PRINCIPAL iPROP อยู่ในสินทรัพย์หมวดกองทุนอสังหาฯ และ REITs หากท่านสนใจ คลิกที่ https://www.finnomena.com/bic-private-banking/ หรือ แบนเนอร์ข้างล่างเพื่อดูข้อมูลเพิ่มเติมได้เลย

ดูข้อมูล CIMB-PRINCIPAL iPROP ได้ที่

https://www.principal.th/thhttps://finnomena.com/fund/PRINCIPAL%20iPROP-Ahttps://finnomena.com/fund/PRINCIPAL%20iPROP-Dhttps://finnomena.com/fund/PRINCIPAL%20iPROP-Chttps://finnomena.com/fund/PRINCIPAL%20iPROP-R

Jessada SookdhisInvestment Analyst (IA)ตรวจทานบทความ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน