การพัฒนาระบบการเงินสำคัญต่อการพัฒนาประเทศ แต่ความปลอดภัยและความเป็นส่วนตัวก็มีความสำคัญ ข้อเท็จจริงที่เกี่ยวข้องก้บระบบพร้อมเพย์ เพื่อการเลือกใช้งานอย่างเข้าใจ

ในขณะเดียวกัน เราก็เห็นหลายแหล่ง ทั้งสื่อและคนทั่วไป ที่แสดงความกังวลกับการเปลี่ยนแปลงในระบบการชำระเงินครั้งนี้ ซึ่งผมอยากใช้เวลาซักเล็กน้อยวิเคราะห์ข้อเท็จจริง และหวังว่าจะช่วยให้เราเข้าใจ และตัดสินใจด้วยตัวเองได้ดีขึ้น ว่าจะใช้หรือไม่ใช้พร้อมเพย์ และมีอะไรที่ควรระมัดระวังบ้าง

(ส่วนประโยชน์รวมของระบบจากการใช้เงินสดให้น้อยลงนั้น ชัดเจนนะครับ ว่าทั้งประเทศเราจะประหยัดไปได้เยอะมาก)

โดยจะเปรียบเทียบกับระบบก่อนพร้อมเพย์ เพราะการเปรียบเทียบจะทำให้เห็นภาพชัดเจนขึ้นครับ

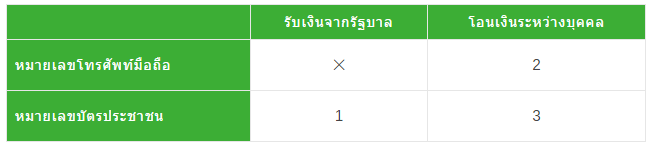

ในเฟสแรกที่เปิดให้บริการในปีนี้ เราสามารถผูกเครื่องยืนยันตัวตนสองอย่างเข้ากับบัญชีธนาคาร คือหมายเลขบัตรประชาชนและหมายเลขโทรศัพท์มือถือ ส่วนการใช้งานในเฟสแรกก็มีอยู่สองอย่าง คือการโอนเงินกันระหว่างบุคคลทั่วไป กับการรับเงินจากรัฐบาล

ความกังวลทั้งในเรื่องความปลอดภัย และเรื่องความเป็นส่วนตัว มีรายละเอียดที่แตกต่างกันบ้างในกรณี 1,2, และ 3 ดังนั้นเราจะมาแยกดูกันทีละกรณี

1.) รับเงินจากรัฐบาลด้วยการผูกบัตรประชาชน

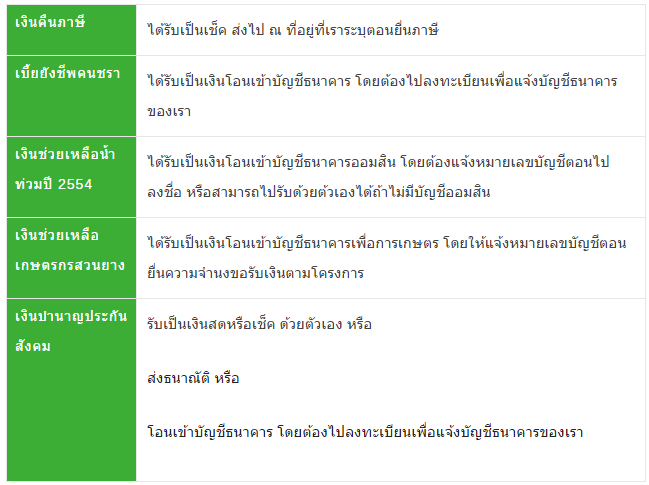

ตอนนี้ เมื่อเราจะรับเงินจากรัฐบาล จะมีรูปแบบต่างๆ กันไป ตัวอย่างเช่น

ในกรณีต่างๆ เหล่านี้ ระบบพร้อมเพย์จะช่วยลดความยุ่งยากของกระบวนการลงได้ เช่นกรณีเงินคืนภาษีหรือเงินบำนาญประกันสังคม เมื่อถึงเวลาที่เราควรจะได้รับ เงินก็สามารถจะโอนเข้าบัญชีเราได้ผ่านพร้อมเพย์ทันที โดยไม่ต้องลงทะเบียนใหม่ ด้วยระบบปัจจุบันหลายคนอาจไม่รู้ว่าตัวเองมีสิทธิ์ หรือไม่รู้ว่าต้องดำเนินการยังไง ก็อาจเสียประโยชน์

ส่วนเงินช่วยเหลือต่างๆ เรามักจะเห็นวิธีการรับเงิน จะต้องโอนเข้าบัญชีธนาคารเฉพาะกิจ เช่นออมสิน หรือธกส. ถ้าใครที่ไม่มีบัญชีธนาคารเหล่านี้ ก็ต้องไปรับเงินด้วยตัวเอง ระบบพร้อมเพย์จะช่วยลดปัญหาได้ทั้งสองกรณี

ความกังวลด้านความปลอดภัยและความเป็นส่วนตัว (ในกรณีรับเงินจากรัฐบาลด้วยการผูกบัตรประชาชน)

ถ้าเราใช้งานพร้อมเพย์อย่างจำกัด โดยเลือกที่จะผูกเฉพาะหมายเลขบัตรประชาชน และใช้เฉพาะเพื่อการรับเงินและสวัสดิการต่างๆ จากรัฐบาล ผมเชื่อว่ามีแต่ประโยชน์และความสะดวกสบาย ไม่มีอะไรต้องกังวลเลย รัฐบาลและหน่วยงานรัฐต่างๆ ก็รู้หมายเลขบัตรประชาชนของเราอยู่แล้ว

2.) โอนเงินระหว่างบุคคลด้วยการผูกหมายเลขโทรศัพท์มือถือ

อย่างแรกที่เราต้องไม่ลืมคือ ในการโอนเงินเราใช้พร้อมเพย์เหมือนกับใช้หมายเลขบัญชีธนาคารนั่นเอง

ในกรณีที่ 2 นี้ ถ้าเราเป็นคนรับเงิน ก็จะบอกหมายเลขโทรศัพท์มือถือแทนที่จะบอกหมายเลขบัญชีธนาคาร (หลายคน รวมทั้งผมด้วย จำหมายเลขบัญชีธนาคารตัวเองไม่ได้ จะต้องใช้ทีก็หากันที)

ส่วนคนจ่ายเงิน ไม่ว่าจะทำรายการที่ตู้ ATM หรือช่องทางไหน ก็ทำแบบเดียวกัน เพียงแต่เลือก “โอนด้วยพร้อมเพย์” และใส่หมายเลขโทรศัพท์คนรับเงิน แทนที่จะใส่หมายเลขบัญชีธนาคาร

ก่อนกดยืนยันก็จะเห็นชื่อบัญชีคนรับเงินเหมือนเดิม

ความกังวลด้านความปลอดภัยและความเป็นส่วนตัว (ในกรณีโอนเงินระหว่างบุคคลด้วยการผูกหมายเลขโทรศัพท์มือถือ)

ด้านคนจ่ายเงิน ความปลอดภัยเท่าเดิม (ยืนยันชื่อคนรับเงินได้เหมือนเดิม) ความเป็นส่วนตัวเท่าเดิม (คนรับเงินก็ไม่ได้รู้อะไรเกี่ยวกับเรามากกว่าแบบเดิม)

ด้านคนรับเงิน แทนที่จะบอกหมายเลขบัญชีธนาคาร เปลี่ยนเป็นบอกหมายเลขโทรศัพท์ อาจทำให้ความเป็นส่วนตัวลดลง เพราะคนที่ได้เบอร์โทรศัพท์ไป สามารถโทรมาหาเราหรือส่ง SMS มาได้

ความปลอดภัย คนที่ได้เบอร์โทรศัพท์ไป เอาไปใช้ขโมยเงินออกจากบัญชีของเราไม่ได้ (เหมือนการที่ใครมีเบอร์บัญชีเราเท่านั้น ก็ขโมยเงินเราไม่ได้) แต่อีกด้านหนึ่งอาจมีความเสี่ยงเพิ่มขึ้นจากการที่อีกฝ่ายจะรู้ ว่าหมายเลขโทรศัพท์นี้ผูกกับบัญชีธนาคารไว้นะ

มิจฉาชีพ มักจะสรรหากลโกงต่างๆ เพื่อหลอกลวงทำประโยชน์จากเราในรูปแบบที่คาดเดาได้ยาก การรู้ว่าหมายเลขโทรศัพท์มีการผูกกับบัญชีธนาคารไว้ (และรู้ชื่อเจ้าของบัญชี แต่ไม่รู้ว่าธนาคารไหน และหมายเลขบัญชีธนาคารคืออะไร) ก็อาจเป็นช่องทางให้พวก 18 มงกุฎหาวิธีมาหลอกลวงได้ เช่น ส่ง SMS ปลอม เพื่อหลอกว่ามีการโอนเงินแล้วทั้งที่ยังไม่ได้โอน เราควรจะใช้ความระมัดระวังตามปกติ เช่นเช็คยอดบัญชีด้วยตัวเอง ว่ามีการโอนเงินเกิดขึ้นจริง แทนที่จะเชื่อ SMS เลย ซึ่งถึงไม่ใช้พร้อมเพย์ก็ควรทำอยู่แล้วถ้าหากเป็นการรับเงินจากคนที่เราไม่รู้จักมาก่อน

3.) โอนเงินระหว่างบุคคลด้วยการผูกหมายเลขบัตรประชาชน

เช่นเดียวกับกรณีที่ 2 คนจ่ายเงิน และคนรับเงิน ใช้หมายเลขบัตรประชาชนของคนรับเงิน แทนการใช้หมายเลขบัญชีธนาคาร นอกนั้นเหมือนเดิม

ความกังวลด้านความปลอดภัยและความเป็นส่วนตัว (ในกรณีโอนเงินระหว่างบุคคลด้วยการผูกหมายเลขบัตรประชาชน)

ด้านคนจ่ายเงิน ความปลอดภัยเท่าเดิม (ยืนยันชื่อคนรับเงินได้เหมือนเดิม) ความเป็นส่วนตัวเท่าเดิม (คนรับเงินก็ไม่ได้รู้อะไรเกี่ยวกับเรามากกว่าแบบเดิม)

ด้านคนรับเงิน แทนที่จะบอกหมายเลขบัญชีธนาคาร เปลี่ยนเป็นบอกหมายเลขบัตรประชาชน

ในกรณีบัตรประชาชน ผมคิดว่ามีข้อควรระวังด้านความปลอดภัยอยู่บ้าง แม้ว่าการรู้หมายเลขบัตรประชาชน จะไม่สามารถนำไปใช้ในทางไม่ดีอะไรได้โดยตรง (ไม่อย่างนั้นเวลาแลกบัตรเข้าอาคารต่างๆ ก็คงโดนกันหมดแล้ว)

แต่หลายครั้งหมายเลขบัตรประชาชนถูกใช้ยืนยันตัวตนของเรา เช่นเวลาทำธุรกรรมทางโทรศัพท์ หรือมิจฉาชีพอาจโทรมาโดยอ้างตัวว่าเป็นสรรพากร/ธนาคาร/ฯลฯ การที่มีหมายเลขบัตรอยู่บางครั้งก็ทำให้คนหลงเชื่อได้ง่ายขึ้น โดยเฉพาะเมื่อประกอบกับข้อมูลอื่นๆ

สรุปสำหรับกรณี 2 และ 3 ก็คือ การใช้หมายเลขโทรศัพท์มือถือหรือหมายเลขบัตรประชาชนแทนหมายเลขบัญชี ไม่ได้ทำให้เกิดความไม่ปลอดภัยมากขึ้นโดยตรง แต่อาจเพิ่มความเสี่ยงจาก phishing บ้าง จะยังไงก็ควรระวังถ้ามีโทรศัพท์หรือ SMS แปลกๆ เข้ามา (เหมือนปัจจุบัน)

แล้วตัวระบบเครือข่ายพร้อมเพย์ มีความปลอดภัยหรือเปล่า ใช้แล้วจะสูญเสียความเป็นส่วนตัวไหม?

ตัวกลางที่ทำให้ระบบพร้อมเพย์ทำงานได้ก็คือ National ITMX (แต่ก่อนชื่อ เอทีเอ็ม พูล) ซึ่งจัดตั้งขึ้นด้วยความร่วมมือของธนาคารต่างๆ และบริหารโดยตัวแทนที่ส่งมาจากแต่ละธนาคาร ซึ่ง ITMX ก็รับบทบาทเป็นตัวกลางของระบบการชำระเงินระหว่างธนาคารมาตั้งนานแล้ว

ที่เราถอนเงินหรือสอบถามยอดบัญชี ผ่าน ATM คนละธนาคารได้ ก็ผ่าน ITMX นี่เอง การโอนเงินต่างธนาคาร หรือการตัดบัดเดบิต รายการก็ต้องผ่านระบบของ ITMX เช่นกัน

ดังนั้นการที่ พร้อมเพย์ ทำงานผ่าน ITMX นี่ไม่ใช่เรื่องใหม่เลยครับ เพียงแต่เปลี่ยนลักษณะการทำงานไปบ้าง

โดยภายใต้ระบบพร้อมเพย์ เมื่อลูกค้าลงทะเบียนผูกหมายเลขบัตรประชาชนหรือหมายเลยโทรศัพท์มือถือกับธนาคาร ก เสร็จแล้ว ธนาคาร ก ก็จะแจ้งไปที่ ITMX ว่า หมายเลขนี้ลงทะเบียนไว้แล้ว กับธนาคาร ก นะ

หลังจากนั้น เมื่อใครก็ตามโอนเงิน โดยใช้หมายเลขดังกล่าว ITMX ก็จะรู้ว่า ต้องไปถามธนาคาร ก ว่าบัญชีที่ผูกไว้คือบัญชีไหน เพื่อจะได้ทำรายการได้ถูกบัญชี

คนที่จะเชื่อมต่อกับระบบของ ITMX ได้นั้น ก็มีเฉพาะธนาคารต่างๆ เท่านั้น โดยต่อกันด้วย Private Network ไม่ใช่อินเตอร์เน็ต คนทั่วไปอย่างเราไม่มีสิทธิ์ไปยุ่มย่าม และก็ใช้เทคโนโลยีด้านความปลอดภัยระดับเดียวกับธนาคาร

ส่วนเรื่องความเป็นส่วนตัว ข้อมูลการใช้จ่ายอะไรที่ปัจจุบันธนาคารมีอยู่แล้ว ก็มีต่อไป ข้อมูลการโอนเงินข้ามธนาคารที่ปัจจุบัน ITMX มีอยู่แล้ว ก็มีต่อไป ไม่แตกต่างเลย

เพราะการที่องค์กรพวกนี้ “มีข้อมูลของเราอยู่ในระบบ” ไม่ได้หมายความว่าสามารถเอาไปใช้อะไรก็ได้ตามใจ เรื่องการปกป้องรักษาข้อมูลของลูกค้าถือเป็นเรื่องซีเรียสมากในธนาคารและสถาบันการเงินต่างๆ

แล้วการใช้พร้อมเพย์เกี่ยวกับการถูกตรวจสอบภาษีไหม?

ในเฟสแรก พร้อมเพย์ทำได้เฉพาะโอนเงินระหว่างบุคคล

โดยสำหรับพ่อค้าแม่ค้า ที่ขายของและรับเงินด้วยการโอนผ่านธนาคารอยู่แล้วนั้น ไม่ได้แตกต่างอะไรเลยครับ เพราะจะระบบเก่าหรือระบบพร้อมเพย์ ข้อมูลก็วิ่งผ่าน ITMX อยู่แล้ว (ถ้าโอนข้ามธนาคาร)

ที่พูดๆ กันว่า “ตอนนี้รัฐบาลไม่รู้ ต่อไปรัฐบาลเห็นหมด” นี่ไม่ตรงกับความจริงนะครับ เพราะข้อมูลไม่ได้อยู่กับรัฐบาล และธนาคารกับ ITMX ก็เห็นข้อมูลเท่าที่เคยเห็นนั่นแหละ

และแน่นอนว่าการเสียภาษีอย่างเหมาะสม ตามรายได้ที่เราได้รับ เป็นส่วนสำคัญในการพัฒนาประเทศนะครับ

สรุปสั้นๆ ได้ไหม วันนี้ควรจะเดินไปสมัครพร้อมเพย์หรือเปล่า?

เมื่อถึงต้นปีหน้า (2560) คนที่มีเงินคืนภาษีทุกคนน่าจะได้ประโยชน์จากบริการนี้แน่นอน เช่นเดียวกันสำหรับคนที่มีสิทธิรับเงินสวัสดิการต่างๆ ผมยังเชื่อว่าระบบนี้มีข้อดีมากกว่าข้อเสีย

สุดท้าย ประโยชน์ที่ชัดที่สุดของพร้อมเพย์ นั่นก็คือ ค่าบริการที่ถูกกว่าเดิมมาก คงจะเป็นตัวผลักดันการใช้งานให้แพร่หลายได้เอง และเวลาก่อนหน้านั้น น่าจะช่วยให้ธนาคารและ ITMX เกลาระบบและกระบวนการทำงานให้แน่นขึ้นครับ

ที่มาบทความ : http://finiwise.com/2016/07/11/is-promptpay-really-unsafe/