มาทำความรู้จักวิธีคำนวณดอกเบี้ยผิดนัดแบบใหม่จากธนาคารแห่งประเทศไทย ที่จะทำให้ผู้กู้ประหยัดดอกเบี้ยผิดนัดลงจากหลักหมื่น เหลือหลักสิบ ! จริงหรือไม่ แล้วคำนวณกันยังไง ผู้ที่กำลังผ่อนบ้าน ผ่อนคอนโด หรือผู้กู้สินเชื่อส่วนบุคคล และสินเชื่อ SME ไม่ฟังไม่ได้แล้วละ

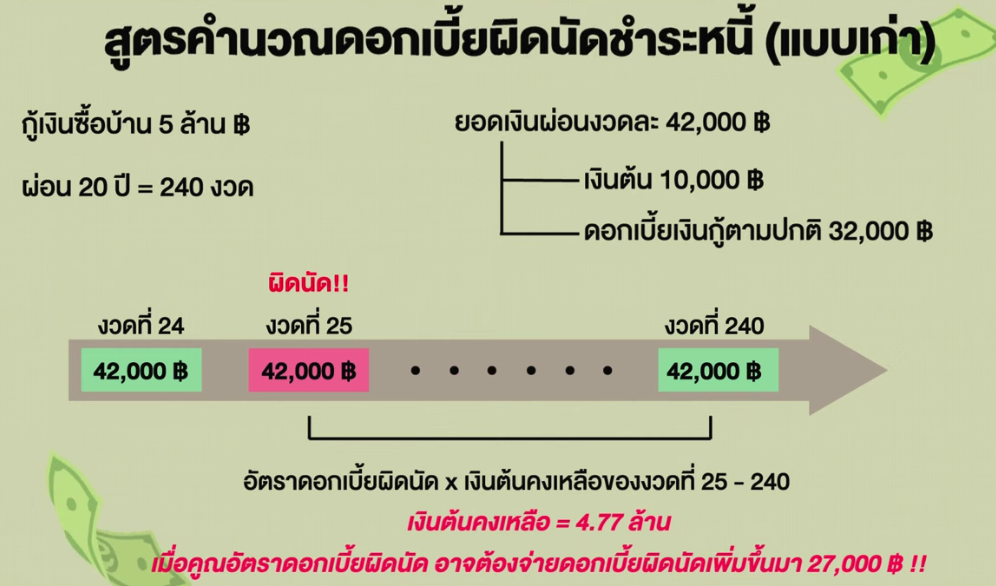

สูตรคำนวณดอกเบี้ยผิดนัดแบบเก่า

- ดอกเบี้ยผิดนัด จะถูกคำนวณจากเงินต้นคงเหลือทั้งหมด เช่น สมมติวันนี้กู้เงินซื้อบ้าน 5 ล้านบาท ระยะเวลาการผ่อน 20 ปี หรือก็คือ 240 งวด เป็นยอดเงินผ่อนงวดละ 42,000 บาท ซึ่งใน 42,000 บาท จะเป็นส่วนของเงินต้น 10,000 บาท และดอกเบี้ยเงินกู้ตามปกติ 32,000 บาท

- ทีนี้สมมติว่าจ่ายมาต่อเนื่อง 24 งวด งวดที่ 25 ดันผิดนัด สิ่งที่เกิดขึ้นคือ อัตราดอกเบี้ยผิดนัดจะถูกนำไปคูณกับเงินต้นคงเหลือของงวดที่ 25 ยาวถึงงวดที่ 240 ทันที อย่างในกรณีตามที่ยกตัวอย่าง ก็จะกลายเป็นเงินต้นคงเหลือประมาณ 4,770,000 บาท คูณกับอัตราดอกเบี้ยผิดนัดแล้ว ก็อาจกลายเป็นดอกเบี้ยผิดนัดที่ต้องจ่ายเพิ่มขึ้นมาประมาณ 27,000 บาท ซึ่งมากเกือบเท่านึงของดอกเบี้ยเงินกู้ที่ต้องจ่ายตามปกติอยู่แล้วเลย

- โดยการคำนวณดอกเบี้ยผิดนัดตามสูตรเดิมนี้ จะทำให้ผู้กู้ที่ผิดนัดแม้เพียงครั้งเดียว ได้รับภาระเพิ่มขึ้นมากอย่างมีนัยสำคัญ และทำให้โอกาสที่ผู้กู้จะเคลียร์หนี้สำเร็จยิ่งเป็นไปได้ยากมาก ๆ

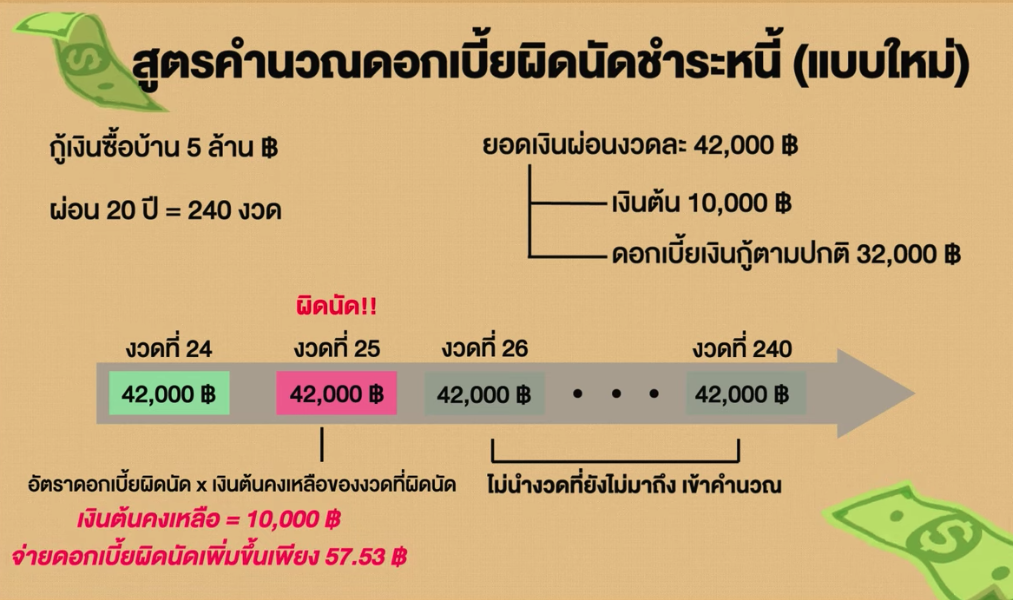

สูตรคำนวณดอกเบี้ยผิดนัดแบบใหม่

- มีผลบังคับกับการผิดนัดชำระหนี้ตั้งแต่วันที่ 1 พ.ค. เป็นต้นมา

- ฐานที่ใช้คำนวณดอกเบี้ยผิดนัด จะต้องเป็นเงินต้นเฉพาะงวดที่ผิดนัดนั้น เพียงงวดเดียว

- อย่างถ้ายกตัวอย่างตามกรณีเดิม ที่ได้ผ่อนมาแล้ว 24 งวด แล้วมาผิดนัดในงวดที่ 25 ก็จะนำเงินต้นคงเหลือเฉพาะงวดที่ 25 คือเงินจำนวน 10,000 บาท มาคูณกับอัตราดอกเบี้ยผิดนัด ก็อาจกลายเป็นดอกเบี้ยผิดนัดที่ต้องจ่ายเพิ่มขึ้นมาเพียง 57.53 บาทเท่านั้น

นอกจากการปรับรุงการคำนวณแล้ว ยังกำหนดให้มีช่วงผ่อนผัน หรือที่เรียกว่า Grace Period ที่จะต้องไม่คิดดอกเบี้ยผิดนัดก่อนจนกว่าช่วงผ่อนผันนี้จะหมดไป โดยอาจกำหนดช่วงผ่อนผันที่ประมาณ 3-5 วันก่อน พ้นไปเมื่อไหร่ ถึงจะนับว่าผิดนัดชำระแล้วถูกคำนวณดอกเบี้ยผิดนัดต่อไป

อีก 2 นโยบายที่รอบังคับใช้ในปี 2564

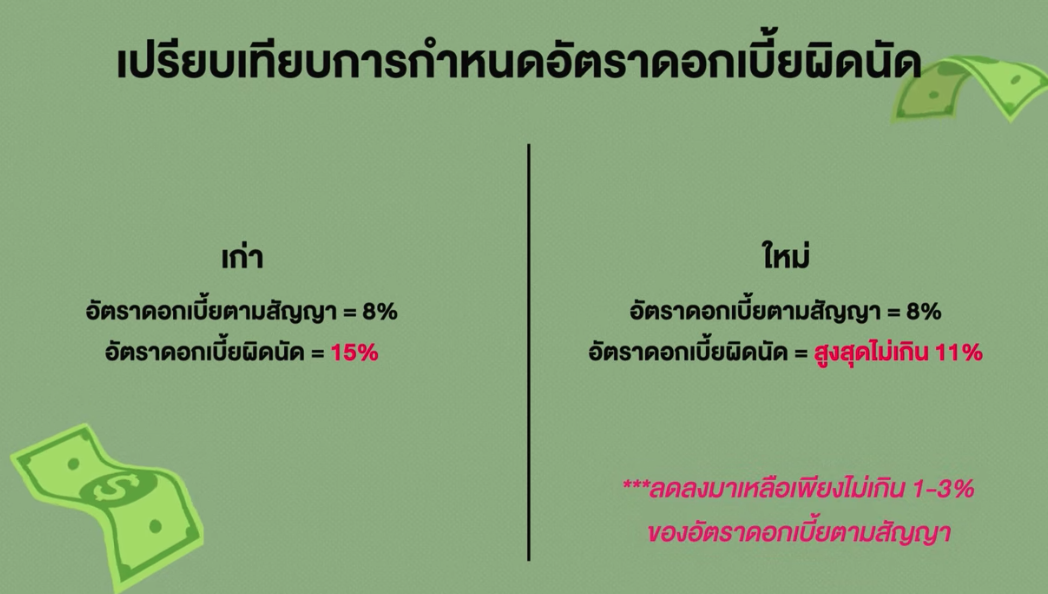

- การกำหนดอัตราดอกเบี้ยผิดนัดใหม่ จากเดิมอยู่ที่ 15% ให้ลดลงมาเหลือเพียงไม่เกิน 1-3% ของอัตราดอกเบี้ยเงินกู้ตามปกติตามสัญญา เช่น ถ้าตามสัญญาการกู้ กำหนดดอกเบี้ยที่ 8% ก็จะคิดดอกเบี้ยผิดนัดได้สูงสุดไม่เกิน 11% เป็นต้นค่ะ

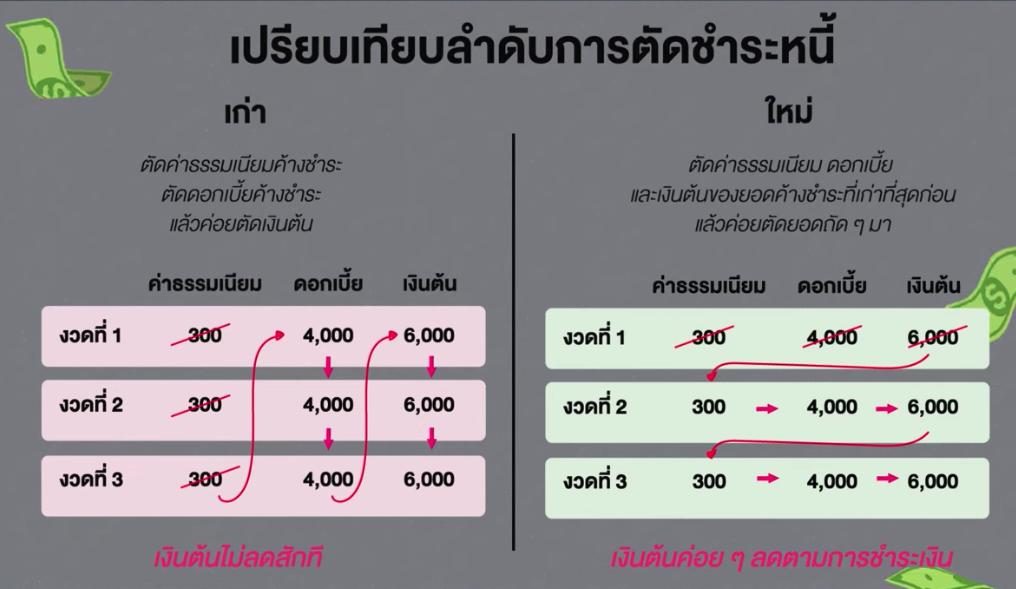

- การลำดับการตัดชำระหนี้แบบแนวนอน เพื่อแก้ปัญหากรณีที่เมื่อผู้กู้ค้างชำระแล้วได้จ่ายเงินเข้าแล้ว จะถูกนำไปตัดชำระจากดอกเบี้ยผิดนัด และดอกเบี้ยเงินกู้ทั้งหมดรวมทุกงวดที่ผิดนัดก่อน ถึงจะไปหักเงินต้นยอดที่ค้างชำระ ซึ่งการลำดับการตัดชำระหนี้แบบนี้ จะทำให้เงินต้นของผู้กู้ไม่ลดซักที แล้วถ้าผิดนัดต่อเนื่องอีก ก็จะต้องถูกคำนวณบนฐานเงินต้นที่สูง แต่วิธีการแบบใหม่ จะนำไปตัดชำระดอกเบี้ยผิดนัด ดอกเบี้ยเงินกู้ และเงินต้นที่ค้างชำระในงวดเก่าที่สุดก่อน แล้วค่อยตัดยอดลำดับถัด ๆ มา วิธีนี้เงินต้นค้างจ่ายของผู้กู้ก็จะค่อย ๆ ลดลงตามไปด้วย ทุกครั้งที่มีการชำระเงินเข้ามา