คงไม่มีใครอยากกลับไปทำงานหลังจากการเกษียณ …

เคยไหม? เอาเงินเก็บสำหรับการเกษียณไปลงทุนในหุ้น คาดหวังได้ผลตอบแทนจากเงินลงทุนแต่กลับต้องเจอกับภาวะขาดทุน …

อยากมีเงินใช้ทุกเดือน เดือนละ 30,000-50,000 บาท แต่ไม่อยากถอนเงินเกษียณออกมาใช้ …

เอาเงินเกษียณไปลงทุนได้เงินปันผลมาแต่กลับต้องเสียภาษีในอัตราสูง จะดีกว่าไหมถ้าลดภาษีลงได้ … ?

การเกษียณคือรางวัลแห่งชีวิต แต่เพราะไม่มีการวางแผน ทำให้คนไทยจำนวนมากเกษียณไม่ได้ ต้องกลับไปทำงานเพราะเงินไม่พอใช้ …

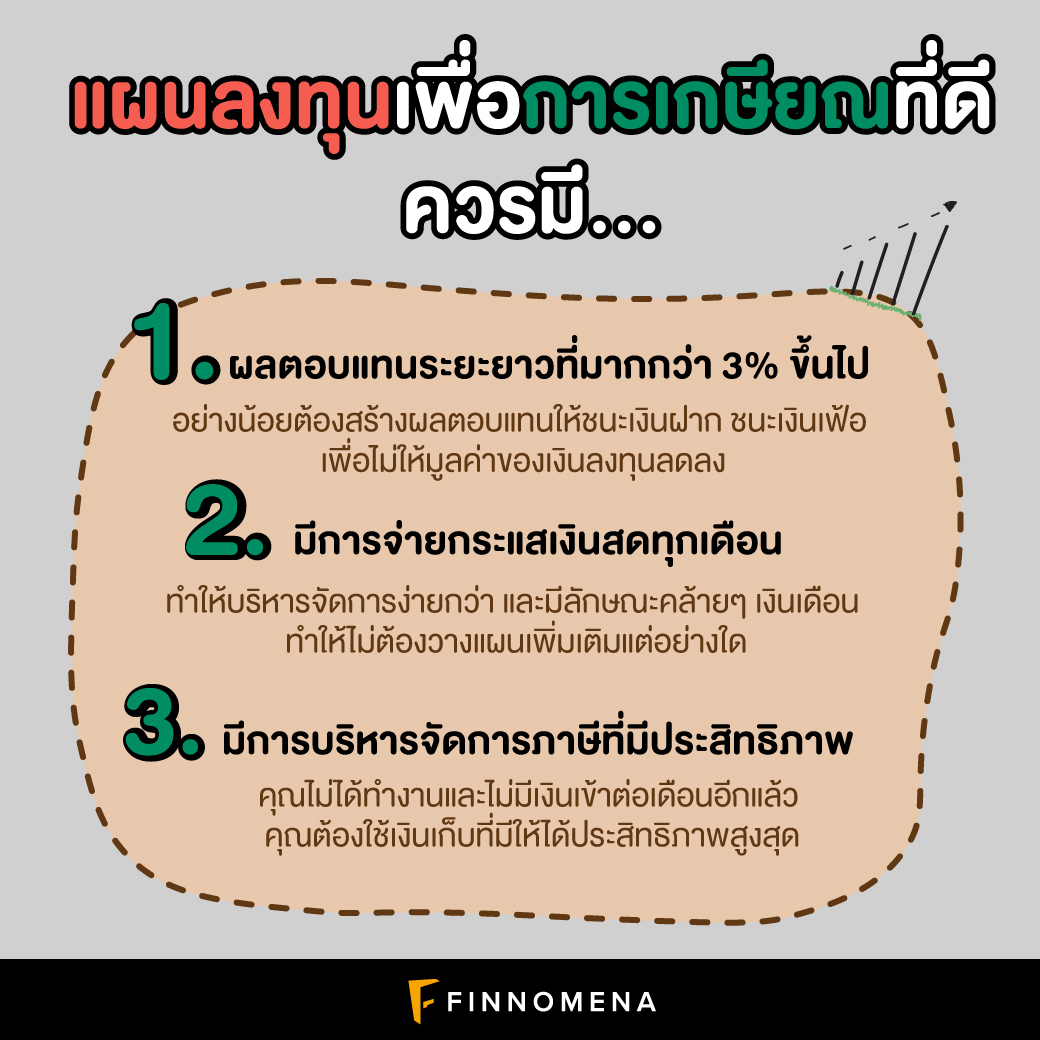

แล้วแผนการลงทุนเพื่อการเกษียณที่ดีควรมีหน้าตาเป็นอย่างไร?

-สร้างผลตอบแทนระยะยาวที่มากกว่า 3% ขึ้นไป – อย่างน้อยต้องสร้างผลตอบแทนให้ชนะเงินฝาก ชนะเงินเฟ้อ เพื่อไม่ให้มูลค่าของเงินลงทุนลดลง

-มีการจ่ายกระแสเงินสดทุกเดือน – ในชีวิตประจำวันคนไม่ได้วัดผลประกอบการณ์เป็นไตรมาสแบบบริษัท ดังนั้นการจ่ายกระแสเงินสดทุกเดือนจะทำให้บริหารจัดการง่ายกว่า และมีลักษณะคล้ายๆ เงินเดือน ทำให้ไม่ต้องวางแผนเพิ่มเติมแต่อย่างใด

-มีการบริหารจัดการภาษีที่มีประสิทธิภาพ – ถ้าคุณเกษียณนั่นหมายความว่าคุณไม่ได้ทำงานและไม่มีเงินเข้าต่อเดือนอีกแล้ว คุณต้องใช้เงินเก็บที่มีให้ได้ประสิทธิภาพสูงสุด การลดภาษีได้ 1-2% อาจหมายถึงเงินหลักหมื่นถึงแสนได้ทีเดียว เสียภาษีทีบางครั้งรู้สึกเหมือนเสียทริปไปยุโรป 1 ทริปเลยก็ว่าได้ ดังนั้นการบริหารภาษีจึงเป็นสิ่งที่ทำแล้วคุ้มค่า

กองทุนรวมแบบไหน เหมาะกับการใส่เข้ามาในแผนลงทุนเพื่อการเกษียณบ้าง?

กองทุนหุ้นทั่วโลก

เพราะการลงทุนที่เติบโตเร็วที่สุดคือการลงทุนในบริษัทหรือสินทรัพย์ที่ดี มั่นคง มีการเติบโตของกำไร เมื่อผลประกอบการของบริษัทเติบโต กระแสเงินสดก็เติบโตตาม

กองทุนตราสารหนี้ทั่วโลก

ตราสารหนี้เป็นอีกหนึ่งสินทรัพย์ทางการเงินที่ช่วยลดความผันผวนของผลตอบแทนได้เป็นอย่างดี อย่างไรก็ตามไม่ใช่ว่าทุกคนหลับตาซื้อแล้วจะกำไรเสมอไป เพราะขึ้นชื่อว่าเป็นสินทรัพย์ทางการเงินแล้วก็สามารถขึ้นลงตามวงจรเศรษฐกิจและการปรับขึ้นลงของอัตราดอกเบี้ยจากธนาคารกลางต่างๆ ในโลก ซื้อผิดเวลาไม่ว่าอะไรก็ขาดทุนได้เช่นกัน

กองทุนตราสารทางเลือก

ตัวอย่างเช่น กองทุนอสังหาฯ REIT ที่ลงทุนในอสังหาริมทรัพย์ทำเลทองของประเทศไทย ดังนั้น เรื่องการขึ้นค่าเช่า เก็บค่าเช่ามาจ่ายกระแสเงินสดให้ผู้ถือหน่วยจึงไม่ใช่ปัญหา

กองทุนหุ้นไทย

สุดท้ายเพื่อเพิ่มโอกาสสร้างผลตอบแทนและการเติบโตให้กับกระแสเงินสดของพอร์ตจึงแนะนำให้มีการลงทุนในกองทุนหุ้นไทย ประเทศไทยเป็นประเทศกำลังพัฒนาจึงมีโอกาสสูงที่จะมีอัตราการเติบโตที่ต่อเนื่อง มีโอกาสจ่ายกระแสเงินสดได้สูงขึ้นเรื่อยๆในระยะยาว

จะเห็นว่ารวมๆ ก็สามารถเรียก GIF ได้ว่าเป็นการลงทุนในประเทศที่กำลังเติบโต แต่สินทรัพย์ที่เลือกมีศักยภาพที่สามารถลดความผันผวนและจ่ายกระแสเงินสดออกมาได้อย่างต่อเนื่องนั่นเอง

อยากมีแผนการลงทุนแบบนี้บ้าง ทำอย่างไรดี?

การหาพอร์ตการลงทุนที่มีหน้าตาประมาณนี้ในตลาด หาได้ยากมากๆ โดยเฉพาะการลงทุนที่จ่ายผลตอบแทนรายเดือน ด้วยเหตุนี้ FINNOMENA จึงสร้างพอร์ตการลงทุน Global Income Focus หรือ GIF ซึ่งเป็นแผนที่เน้นการจ่ายกระแสเงินสดทุกเดือนขึ้นให้เป็นทางเลือกสำหรับนักลงทุนไทย โดยคาดหวังกระแสเงินสด 3-5% และมีผลตอบแทนโดยรวมคาดหวังอยู่ที่ 6-8% โดยพอร์ต GIF จะลงทุนในกองทุนรวม 4 ประเภทที่ได้กล่าวไว้ข้างต้น ด้วยสัดส่วนที่ต่างกันออกไปตามแต่ละช่วงเวลา เพื่อให้สอดคล้องกับแนวโน้มตลาด

หากท่านใดสนใจรายละเอียดเพิ่มเติม สามารถเข้าไปดูได้ที่ https://www.finnomena.com/gif-private-banking/

แล้วการเกษียณอย่างมีคุณภาพก็จะไม่ไกลเกินเอื้อมอีกต่อไปครับ

BuffettCode

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน