การลงทุนในกองทุนรวมถือว่าทำได้หลากหลายวิธี ในขณะที่วิธีการใช้ผลตอบแทนย้อนหลังและคำแนะนำจากผู้เชี่ยวชาญประกอบควบคู่กันไป เป็นวิธีที่นักลงทุนเลือกใช้กันมากที่สุด

อย่างไรก็ตามในระยะยาวการลงทุนด้วยวิธีดังกล่าวไม่สามารถตอบโจทย์ความคาดหวังของนักลงทุนไปได้ตลอด เพราะ กลยุทธ์การลงทุนแบบดั้งเดิมนั้นบรรลุเป้าหมายทางการเงินได้ยาก จากภาวะการลงทุนที่คาดการณ์ได้ยากและมีความผันผวนสูง ณ ปัจจุบัน ถึงแม้ในช่วงไม่กี่ปีที่ผ่านมา นักลงทุนจะเข้าถึงข้อมูลและมีความเชี่ยวชาญในตลาดการเงินมากขึ้นก็ตาม

จุดมุ่งหมายของบทความนี้จึงเป็นการแสดงการแนะนำกองทุน ผ่านการใช้การเรียนรู้ของเครื่อง (Machine learning) และ โมเดลโครงข่ายประสาทเทียม (Neural Network Model) เพื่อทดสอบผ่านกองทุนจำนวนหนึ่งที่มีสินทรัพย์หลากหลายประเภท

โดยกองทุนที่ถูกคัดเลือกในแต่ละสินทรัพย์นั้นมีผลตอบแทนที่คาดการณ์ใน 6 เดือนข้างหน้าสูงที่สุด เทียบกับผลตอบแทนทั้งหมดที่ได้จากกองทุนโดยสมาคมบริษัทจัดการลงทุน (AIMC) และกลุ่มอื่น ๆ ที่มีความใกล้เคียงกัน

พอร์ต FINNOMENA Best-In-Class (BIC): โมเดลผสมทั้งหมด 3 ส่วน สำหรับคัดเลือกองทุนที่ดีที่สุด

โมเดลดังกล่าวประกอบไปด้วย k-Nearest Neighbour (k-NN) หรือ อัลกอริทึมพื้นฐานที่แนะนำ Machine learning สำหรับแก้ไขปัญหาในส่วนของการจัดลำดับ (Classification) และ การวิเคราะห์การถดถอย (Regression Analysis), Support Vector Machine (SVM) หรือ อัลกอริทึมที่นำมาช่วยแก้ปัญหาในการจำแนกข้อมูล, Random Forests Model (RFM) หรือ โมเดลที่นำ Decision trees หลาย ๆ ผังมารวมกันและสร้างผลทำนาย

ปัจจัยทั้งหมดทั้งมวลนี้จะช่วยนักลงทุนในการคัดสรรกองทุนที่ดีที่สุดในแต่ละหมวดสินทรัพย์ (Asset class) หลังนำมาเปรียบเทียบกับเกณฑ์ที่ใช้ (Benchmark) และกลุ่มอื่น ๆ ที่มีความใกล้เคียงกัน

โมเดลแบบผสม (Ensemble model) ดังกล่าวจะนำผลตอบแทนของกองทุนตามฤดูกาล การประยุกต์ข้อมูลทางคณิตศาสตร์ เครื่องมือวิเคราะห์ทางเทคนิค ความเห็นของผู้จัดการกองทุน ความเห็นของนักวิเคราะห์และ NAV ของแต่ละกองทุน มาประกอบเข้าด้วยกันเพื่อคัดเลือกกองทุนที่ดีที่สุด

วิธีการคัดเลือกกองทุนเข้าพอร์ต Best-in-Class

แหล่งข้อมูลที่ใช้ประกอบในโมเดลการทำนาย

กระบวนการของโมเดลแบบผสม (Ensemble model) จะใช้ข้อมูลรายวันย้อนหลัง 20 ปี ของปัจจัยในโมเดลแบบผสมที่กล่าวไว้ข้างต้น ซึ่งอาจนำมาใช้คาดการณ์ผลตอบแทนของ BIC ผ่านการเลือกปัจจัยที่มีนัยยะสำคัญที่สุดของโมเดล ซึ่งจะช่วยเพิ่มความแม่นยำของการคาดการณ์ในแต่ละสินทรัพย์

เกณฑ์ที่ใช้ในการคัดเลือกปัจจัย เป็นเกณฑ์คัดเลือกที่รู้จักกันดีในหมู่นักลงทุนส่วนใหญ่ และมีกองทุนที่มีเกณฑ์ดังกล่าวจำนวนมากเพียงพอในหมู่กองทุน AIMC

โครงสร้างของพอร์ตการลงทุน

กองทุนที่มีคะแนนสูงที่สุด 3 อันดับแรก จะถูกนำมาใส่ในพอร์ตการลงทุนและโมเดลดังกล่าวจะมีการทดสอบทุก ๆ 6 เดือน เพื่อให้แน่ใจว่ากองทุนทุกกองยังเป็นกองทุนที่ดีที่สุดอยู่เสมอ

การทดสอบสมมติฐาน

ในการทดสอบ เราใช้ อัลฟ่า (Alpha) หรือ ผลตอบแทนเหนือค่าเฉลี่ย เป็นคำจำกัดความของพอร์ตการลงทุนที่ดีที่สุด โดยพอร์ตที่ให้อัลฟ่าสูงที่สุดในกรอบเวลาที่กำหนด จะถือว่าเป็นพอร์ตการลงทุนที่ดีที่สุด

ภาพแสดงสูตรการคำนวณค่าอัลฟ่า (Alpha)

ที่มา: FINNOMENA

ในส่วนของเกณฑ์เทียบเคียง (Benchmark) เราใช้ผลตอบแทนเฉลี่ยของกองทุนที่อยู่ในหมวดหมู่เดียวกันเป็นตัวชี้วัดเพื่อเพิ่มความแม่นยำสำหรับการทดสอบนี้

โดยกระบวนการที่ว่าจะประเมินผ่าน อัลฟ่า (Alpha) ที่ถูกสร้างในแต่ละพอร์ตการลงทุนในช่วงเวลาที่แตกต่าง โดยมีระยะเวลาการลงทุนกำหนดที่ 6 เดือน ซึ่งหมายความว่าพอร์ตการลงทุนจะเสมือนการลงทุนในอีก 6 เดือนข้างหน้า และจะถูกนำมาเทียบผลตอบแทนของกองทุนในหมวดหมู่เดียวกัน

โครงสร้างของโมเดลการทำนาย

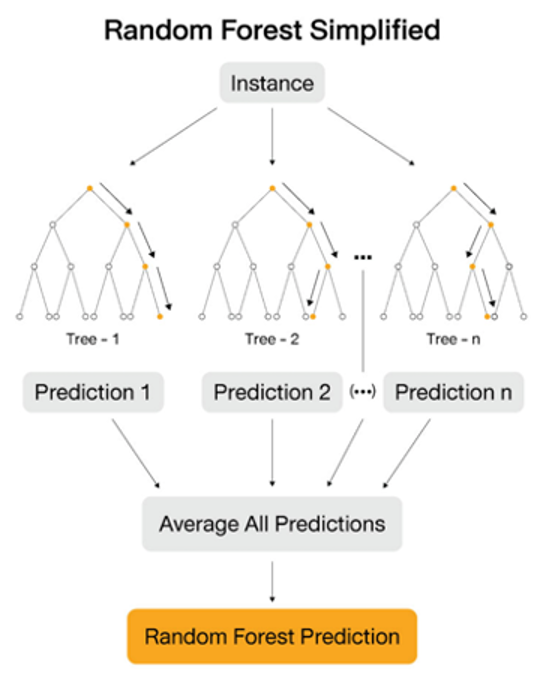

Random Forests Model

การจัดหมวดหมู่จะมีความแม่นยำมากยิ่งขึ้นตามการเติบโตของสาขา (Tress) ซึ่งจะถูกนำไปโหวตหมวดหมู่ที่ได้รับความนิยมสูงที่สุด โดยการเติบโตดังกล่าว ลูกศรสมมติแบบสุ่ม (Vectors) จะถูกสร้างขึ้นบ่อยครั้งและจะนำไปกำหนดการเเตกสาขาของแต่ละสาขา

องค์ประกอบของ Random Forests Model

ที่มา: FINNOMENA

k-Nearest Neighbour Model

เทคนิคนี้เป็นเทคนิคทั่ว ๆ ไป ที่ไม่ธรรมดา เรียนรู้แบบค่อยเป็นค่อยไป และต้องพึ่งพาการกำหนด “มูลค่า K” ที่เหมาะสม

Support Vector Machine Model

Support Vector Machine หรือ SVM คือ โมเดลการเรียนรู้แนะนำการเรียนรู้แบบ Non-parametric หรือ วิธีการทางสถิติที่ใช้วิเคราะห์ ที่แจกแจงแบบอิสระ ซึ่งใช้ประโยชน์จาก Kernel trick หรือ เทคนิคการเปลี่ยนข้อมูลที่มีมิติต่ำกว่าให้มีมิติที่สูงขึ้น สำหรับการจัดหมวดหมู่ทั้งแบบ การจัดหมวดหมู่แบบไม่เป็นเส้นตรง และ การถดถอยแบบไม่ใช่เชิงเส้นตรง

SVMs จะสร้าง Hyper-plane ซึ่งเป็นเส้นการตัดสินใจ ที่มีมากกว่า 2 มิติ ซึ่งการแบ่งแยกที่ดีจะต้องมีระยะห่างในการเชื่อมต่อจุดข้อมูลที่ถูกฝึกฝนใกล้กันที่สุดในระดับที่สูง เพราะ มันหมายถึงข้อผิดพลาดที่ต่ำของตัวจัดหมวดหมู่ ดังนั้นยิ่งระยะห่างมากเท่าไรข้อผิดพลาดก็จะยิ่งต่ำลง

Best-in-Class โมเดลที่เลือกกองทุนที่ดีที่สุดให้กับนักลงทุน

โมเดลแบบผสม (Ensemble Model) จะช่วยเลือกกองทุนจำนวนหนึ่งที่มีแนวโน้มในการสร้างค่าอัลฟ่าได้สูงที่สุด (ส่วนต่างระหว่างผลตอบแทนของกองทุนที่ถูกเลือกและกองทุนในหมวดหมู่เดียวกัน) ซึ่ง โมเดลการเรียนรู้แบบผสม (Ensemble learning model) จะเลือกโมเดลที่ได้รับการโหวตมากที่สุด และนำผลลัพธ์ที่ได้ ไปให้กับโมเดลโครงข่ายประสาทเทียม (Neural Model) เพื่อคาดการณ์ผลตอบแทนในช่วง 6 เดือนข้างหน้า และนำไปสร้างพอร์ต BIC ต่อไป ผ่านการใช้โมเดลเครือข่ายประสาทเทียมในการจัดอันดับคะแนนของกองทุนตามลำดับ

การจัดสัดส่วนพอร์ต Best-in-Class

หลังจากได้คะแนนของแต่ละกองทุนจากโมเดลเป็นที่เรียบร้อย เราจะทำการแบ่งสัดส่วนที่ 40%, 30% และ 30% ตามลำดับ เพื่อสร้างพอร์ตการลงทุน ซึ่งพอร์ตจะมีการอัปเดตและปรับสัดส่วนทุก 6 เดือน เพราะ กองทุนที่ทำผลงานได้ดีในอดีตไม่ได้หมายความว่าจะทำผลตอบแทนได้ดีในอนาคต

จุดสำคัญเพิ่มเติมก็คือ พอร์ต BIC แต่ละพอร์ตใช้โมเดลที่ถูกฝึกฝนในรูปแบบที่แตกต่างกันตามแต่หมวดหมู่

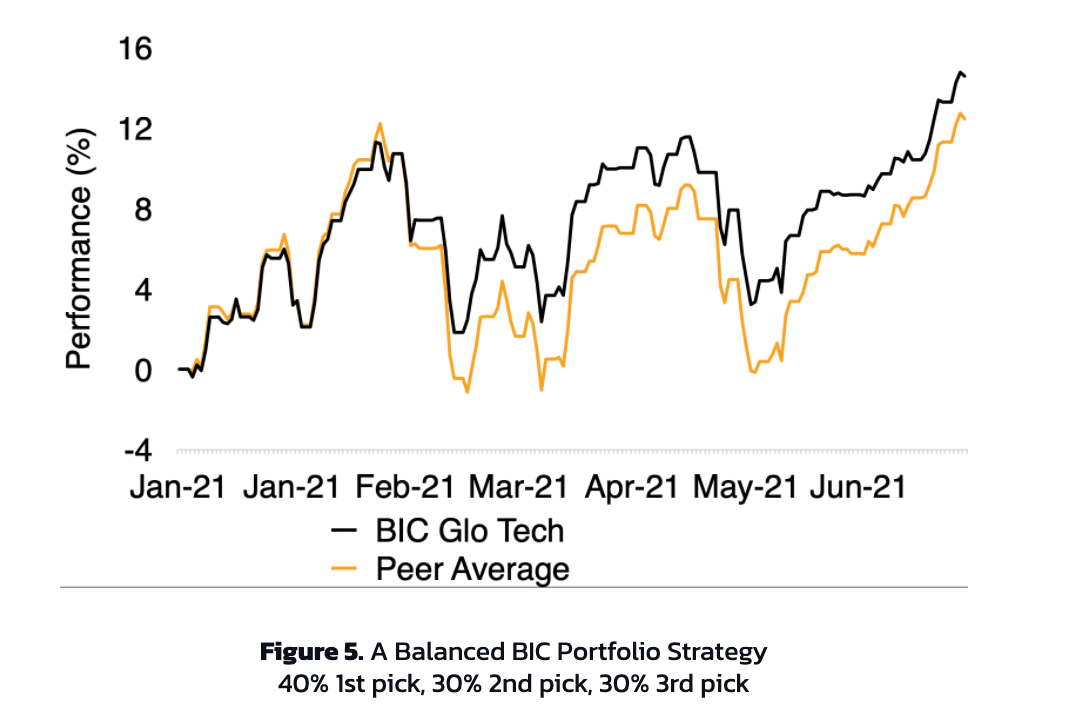

ผลการทดสอบพอร์ต Best-in-Class

จากผลทดสอบ กองทุนใน AIMC ที่ถูกรับเลือกมาในพอร์ต BIC ในกลุ่มหุ้นเทคโนโลยีโลก ทำผลงานได้โดดเด่นเหนือกองทุนในหมวดหมู่เดียวกัน ในช่วงระยะเวลา 6 เดือน

นอกเหนือจากนั้น ยังสามารถสร้างสัดส่วนอัลฟ่าได้เหนือกว่ากองทุนในหมวดหมู่เดียวกันที่ 2.13% และจุดขาดทุนสูงสุดที่ต่ำกว่า 1.21%

ผลจำลองการเทรดพอร์ต Best-in-Class

ภาพแสดงการจำลองการเทรดของพอร์ต BIC

ที่มา: FINNOMENA

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผลตอบแทนของพอร์ต BIC ที่มีการปรับสัดส่วนทุก 6 เดือน ภายใต้เงื่อนไขตามความเป็นจริง ที่มีระยะเวลาในการสับเปลี่ยนกองทุนที่ T+3 และค่าธรรมเนียมที่ 05% ทั้งในส่วนของการซื้อและขาย และ 1% หลังการซื้อขายสำเร็จ พอร์ต BIC สามารถสร้างผลตอบแทนที่เหนือกว่าเกณฑ์เทียบเคียงอย่างกองทุนในหมวดหมู่ AIMC Global Technology

สรุปจุดเด่นของพอร์ต Best-in-Class (BIC)

พอร์ต Best-in-Class (BIC) ใช้แนวทางแบบใหม่ในการคัดเลือกกองทุนผ่าน โมเดลการเรียนรู้แบบผสม (Ensemble learning model) และ โมเดลประสาทจำลอง (Neural network models)

พอร์ต BIC สามารถสร้างเอาชนะเกณฑ์เทียบเคียง ผ่านสถานการณ์ในตลาดที่แตกต่างกัน หากอ้างอิงจากผลทดสอบย้อนหลัง

เราวิเคราะห์ผลงานของผู้จัดการกองทุนในช่วงเวลาที่บริหารตามคะแนนที่ได้จาก BIC เพิ่มเติมมาจากปัจจัยเชิงปริมาณต่าง ๆ ที่อยู่ในโมเดลการคัดเลือก

และเราค้นพบว่าวิธีการดังกล่าว เหมาะสมสำหรับการช่วยนักลงทุนรายบุคคลในการสร้างพอร์ตโฟลิโอ

ดูข้อมูลเกี่ยวกับ Best-in-Class (BIC) เพิ่มเติมได้ที่ https://www.finnomena.com/bic/

หากนักลงทุนสนใจลงทุนในพอร์ต Best-in-Class (BIC) สามารถสร้างแผนการลงทุนได้ตามช่องทางดังนี้

BIC Property Fund & REITs: https://www.finnomena.com/bic-property-create/

BIC Thai Equity Large-Cap: https://www.finnomena.com/bic-thai-eq-create/

BIC Global Healthcare: https://www.finnomena.com/bic-healthcare-create/

BIC Global Technology: https://www.finnomena.com/bic-tech-create/

BIC Asia ex-Japan: https://www.finnomena.com/bic-asia-ex-jap-create/

สำหรับผู้ที่ต้องการทราบเบื้องลึกเบื้องหลังของระบบ Best-in-Class แบบละเอียด สามารถอ่านได้ที่ https://www.finnomena.com/bic-whitepaper

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน I กองทุนกลุ่มนี้ลงทุนกระจุกตัวในหมวดอุตสาหกรรมต่าง ๆ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”