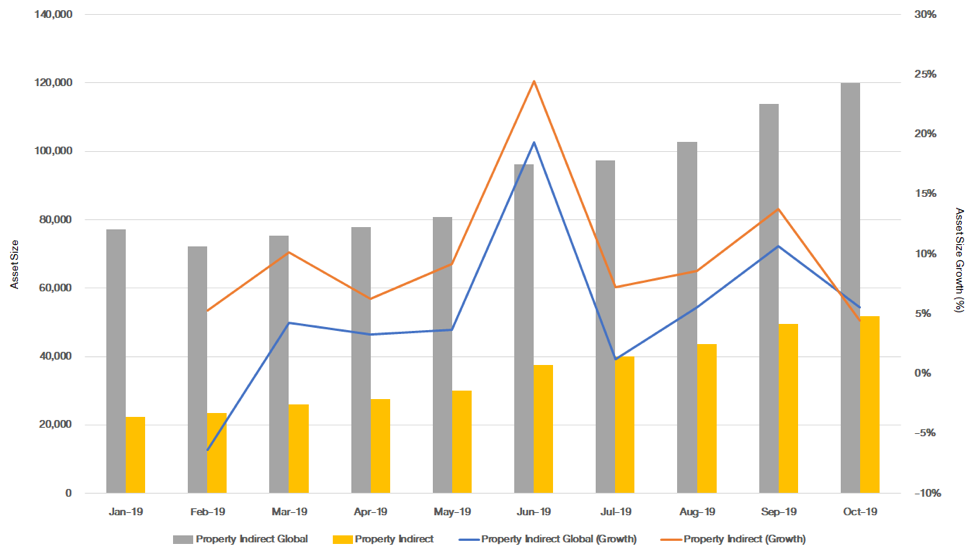

REITs ไทย 3 ไตรมาสแรกไม่เป็นไร เปิดไตรมาสใหม่ ลงเหมือนไฟไหม้ตึก คงเป็นคำกล่าวที่อาจจะไม่เกินจริงเท่าใดนักสำหรับนักลงทุนไทย ที่ช่วงนี้มีการถือครองสินทรัพย์กลุ่มกองทุนรวมอสังหาริมทรัพย์และ REITs เพิ่มขึ้นถึง 2.31 เท่านับตั้งแต่ต้นปี จากระดับ 22,355 ล้านบาท สู่ระดับ 51,752 ล้านบาท ซึ่งเม็ดเงินในส่วนนี้ ยังไม่รวมกองทุนรวมอสังหาริมทรัพย์ และ REITs ที่มีนโยบายการกระจายการลงทุนในไทยและต่างประเทศอีกจำนวนหนึ่ง ซึ่งมีมูลค่ากองทุนรวมทั้งหมดถึง 120,000 ล้านบาท เติบโตขึ้นจากต้นปีที่ระดับ 77,199 ล้านบาท หรือ 1.55 เท่าด้วยกัน

Property Indirect Global AUA & Growth As of 31/10/2019 l Source : Morningstardirect

ซึ่งก็ไม่ใช่เรื่องที่น่าแปลกใจนัก เมื่ออัตราผลตอบแทนของสินทรัพย์ชนิดนี้ โดยเฉพาะอย่างยิ่งในประเทศไทยช่างน่าเย้ายวน ทั้งในส่วนของอัตราปันผลที่สูงถึงระดับ 5.70% ต่อปีเมื่อช่วงต้นปี 2019 ซึ่งส่งผลให้กลายเป็นสินทรัพย์ที่น่าสนใจอย่างยิ่ง ในช่วงแนวโน้มดอกเบี้ยขาขึ้นตอนปลาย ก่อนที่จะกลายเป็นขาลงในเวลาต่อมา ส่งผลให้ REITs ไทยและทั่วโลกนั้น ปรับตัวขึ้นอย่างต่อเนื่องทำจุดสูงสุดถึง 30.35% ในวันที่ 25 กันยายนที่ผ่านมา และ 26.78% ในวันที่ 21 ตุลาคมที่ผ่านมา ตามลำดับ

MSCI World, Thai, Singapore, Europe, Japan, US REITs Yield As of 13/11/2019 l Source : Bloomberg

โดยแน่นอนว่า เมื่อราคาของสินทรัพย์ปรับตัวสูงขึ้น ผลที่ตามมาอันหลีกเลี่ยงไม่ได้ก็คือ อัตราการปันผลที่ลดลงเมื่อเทียบกับราคา ส่งผลให้อัตราปันผล REITs ไทยโดยเฉลี่ยนั้นลดลงมาแตะระดับต่ำสุดที่ 4.70% และ 3.20% สำหรับ REITs ทั่วโลก ซึ่งเป็นระดับอัตราปันผลที่ต่ำที่สุดเป็นประวัติการณ์ของทั้ง 2 ส่วน สอดคล้องไปในทิศทางเดียวกับอัตราดอกเบี้ยนโยบาย ที่ธนาคารแห่งประเทศไทยนั้นได้ปรับดอกเบี้ยลงสู่ระดับ 1.25% ต่ำที่สุดเป็นประวัติการณ์

SETPREITs Index Performance & Rate of Change Per Day As of 12/11/2019 l Source : Bloomberg

เมื่อพิจารณาในเชิงสภาพคล่อง จะพบว่าเพียงแค่ขนาดสินทรัพย์ของกองทุนกลุ่ม Property Fund & REITs ที่ลงทุนในไทยเท่านั้น ณ เดือนตุลาคมคิดเป็นมูลค่าถึงเกือบ 1 ใน 4 ของมูลค่า Free Float ทั้งหมด สะท้อนสภาพคล่องที่ไม่มากนัก เมื่อเทียบกับขนาดของกองทุนที่เข้าลงทุนทั้งหมด ทำให้เกิดความผันผวนได้เป็นครั้งคราวดังที่ได้เคยเกิดขึ้นในช่วงเดือนกรกฏาคมที่ผ่านมาที่กลุ่มดังกล่าวปรับตัวลงถึง 8.63% เวลาเพียง 3 วัน

แต่เมื่อเวลาผ่านไป สงครามการค้าที่ดูเหมือนจะเป็นปัจจัยลบก็กลายเป็นปัจจัยบวก เมื่อทั้งจีนและสหรัฐฯ มีทีท่าที่ประนีประนอมต่อกันเป็นอย่างยิ่ง สอดคล้องไปในทิศทางเดียวกันกับภาคแรงงานและการบริโภคในภูมิภาคใหญ่ทั่วโลก ที่ยังสื่อให้เห็นอย่างชัดเจนว่ามีความแข็งแกร่ง นำโดยสหรัฐฯ ด้วยอัตราการว่างงานต่ำเป็นประวัติการณ์ อัตราค่าจ้างที่เติบโตต่อเนื่อง ซึ่งส่งผลโดยตรงไปยังความเชื่อมั่นผู้บริโภคให้อยู่ในระดับที่สูง และส่งผลไปยังตลาดหุ้นหลักๆ ทั่วโลก ที่ถูกกลับมาประเมินการเติบโตของกำไรในระดับสูงอีกครั้ง

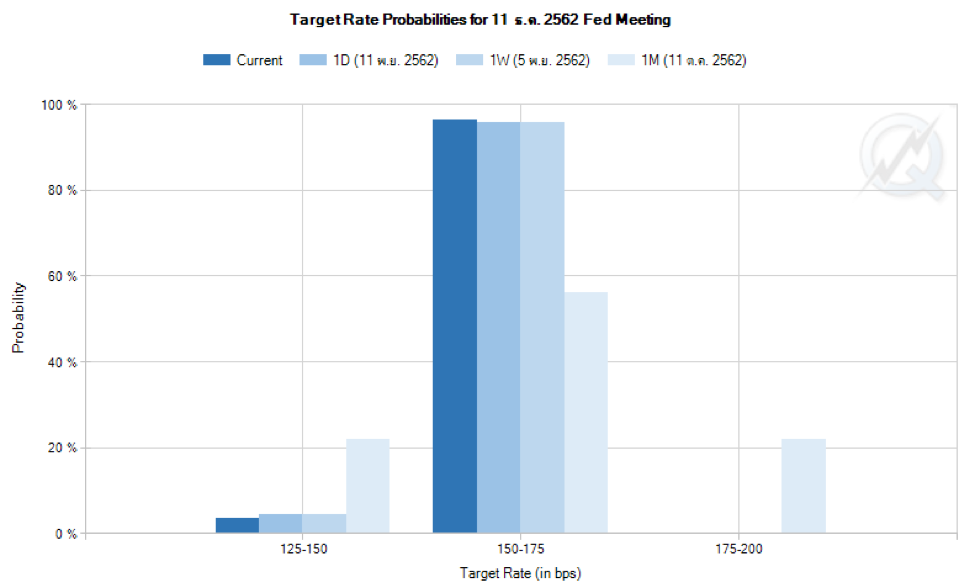

Target Rate Probabilities for FED Meeting 11/12/2019 As of 12/11/2019 l Source : Bloomberg

เมื่อประกอบกับท่าทีของธนาคารกลางสหรัฐฯ ที่เปลี่ยนท่าทีด้านอัตราดอกเบี้ยนโยบายอีกครั้ง ด้วยการส่งสัญญาณว่า การปรับลดอัตราดอกเบี้ยครั้งล่าสุด อาจเป็นครั้งสุดท้ายของปีนี้ ยิ่งเป็นการยืนยันถึงแรงการฟื้นตัวทางเศรษฐกิจที่อาจเกิดขึ้นได้ในอนาคตข้างหน้า ส่งผลไปยังความคาดหวังการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และทั่วโลกลดลง

เมื่อเป็นเช่นนั้น กระแสความกลัวอัตราดอกเบี้ยต่ำและผลตอบแทนจากตลาดหุ้นเป็นลบ ก็ลดลง ส่งผลให้แนวการลงทุนแบบ Yield Play ย่อม Underperform ตามมา ทำให้ในช่วง 2 เดือนที่ผ่านมานั้นกลุ่ม REITs ทั่วโลก และตราสารหนี้ระยะกลางถึงยาวต่างก็เคลื่อนไหวอยู่ในกรอบแคบ และปรับตัวลงในที่สุด

เมื่อย้อนกลับมาดูที่ REITs ไทย เดิมทีนั้น REITs ไทยมีอัตราการขยายตัวของรายได้ สินทรัพย์ และปันผลอยู่ที่ระดับใกล้เคียง 5% โดยเฉลี่ย แต่ในช่วงที่ผ่านมา REITs ไทยปรับตัวขึ้นสูงเพราะแนวการลงทุนแบบ Yield Play ที่กล่าวข้างต้น

ประกอบกับความคาดหวังต่อการเคลื่อนย้ายของทุนจีน ที่ส่งสัญญาณย้ายฐานการผลิตมาสู่ประเทศไทยเพื่อลี้ภัยสงครามการค้า ซึ่งถูกคาดหวังว่าจะขยายตัวเพิ่มขึ้นถึง 50% นั้น ก็ยิ่งเป็นแรงผลักดันให้ REITs ไทยปรับตัวขึ้นไปอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งกลุ่มอุตสาหกรรม

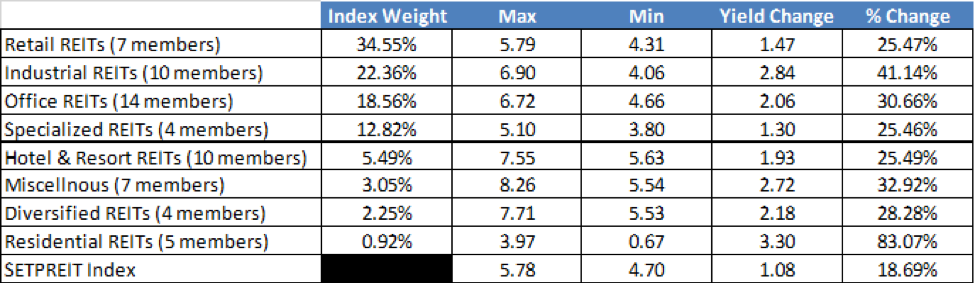

ส่งผลให้ การปรับตัวลงในครั้งนี้เกิดขึ้นหนักที่สุดในกลุ่มอุตสาหกรรมถึง -11.66% ในช่วง 1 เดือนที่ผ่านมา ซึ่งกลุ่มนี้เองเป็นกลุ่มที่สร้างผลตอบแทนมากทีสุดนับตั้งแต่ต้นปีเช่นเดียวกันถึง 42.08% (As of 12/11/19) และเป็นกลุ่มที่มีน้ำหนักมากเป็นอันดับ 2 ของดัชนี SET Property & REITs Index

จะเห็นได้ว่าอัตราปันผลในช่วงที่สูงและต่ำสุดของ REITs ไทยนั้น ต่างกันถึง 18.69% โดยเฉพาะอย่างยิ่งกลุ่มอุตสาหกรรมที่เหวี่ยงขึ้นและลงแรงเป็นพิเศษถึง 41.14% ก็จะเห็นได้ชัดว่าปัจจัยหลักๆนั้นมาจากการที่อัตราปันผลที่เคยเย้ายวนนั้น ไม่เย้ายวนอีกต่อไป อีกทั้งเมื่อข่าวสงครามการค้าที่คลายความกังวล กระแสการลงทุนจากต่างประเทศที่เคยหันหน้าเข้าสู่ประเทศไทยก็ลดลง ทำให้กลุ่มอุตสาหกรรมเคยมีแนวโน้มเติบโตสูงกว่ากลุ่มอื่นก็พังทลายลงมา

ทำให้แม้กระทั่งการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยครั้งล่าสุดนั้น ก็ไม่ใช่การเชื้อชวนอะไรแม้แต่น้อย เพราะท้ายที่สุดแล้ว นักลงทุนเริ่มหันไปหาสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูงกว่าในช่วงนี้ นักลงทุนเริ่มลดความกังวลต่อดอกเบี้ยขาลง และนักลงทุนเลิกหวังต่อเรื่องราวการเติบโตที่เกินกว่าค่าเฉลี่ยปกติของกลุ่มอุตสาหกรรม

คำถามยอดนิยมที่ตามมาก็คือ แล้ว REITs ไทย ยังน่าสนใจหรือไม่ จะลงไปแค่ไหน

สำหรับคำถามข้างต้น อาจขอตอบในเชิงแรกคือ การประเมินมูลค่า ซึ่งทาง FINNOMENA ได้กล่าวถึงอย่างละเอียดแล้วในบทความนี้ https://www.finnomena.com/crisisman/yield-spread-reits/ ซึ่งสรุปโดยง่ายคือ โดยทั่วไปแล้วนักลงทุนรายใหญ่ มักจะมีการประเมินความน่าสนใจและความถูกแพงของ REITs จากอัตราการปันผลเป็นหลัก ทั้งเทียบกับในอดีต และเทียบกับที่อื่นๆ ทั่วโลก ว่ามีความน่าสนใจเพียงใด ควบคู่ไปกับการเปรียบเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาลประเทศนั้นๆ (Yield Spread) ว่ามีส่วนต่างมากน้อยเพียงใด ซึ่งในส่วนหลังนี้เปรียบเสมือนส่วนชดเชยความเสี่ยงของสินทรัพย์นั้นๆ

MSCI World, Thai, Singapore, Europe, Japan, US REITs Yield As of 12/11/2019 l Source : Bloomberg

จากรูปข้างต้นจะเห็นได้ว่า REITs ไทย ยังคงอยู่ในจุดที่น่าสนใจเมื่อเทียบกับ REITs อื่นๆ ทั่วโลก ด้วยอัตราปันผลระดับ 5.20% ในปัจจุบัน หรือแม้กระทั่งในช่วงที่อัตราปันผลต่ำที่สุดเป็นประวัติการณ์ที่ 4.70% ก็ตามด้วยระดับการปันผลที่สูงเมื่อเทียบกับภูมิภาคอื่นๆ

Thailand REITs Yield Spread Since 2013 As of 12/11/2019 l Source : Bloomberg

เมื่อพิจารณาไปยัง Yield Spread ที่เป็นส่วนชดเชยความเสี่ยง ก็จะพบว่าเรายังอยู่ในจุดที่กลางๆ แพ้เพียงยุโรปและญี่ปุ่นที่อัตราดอกเบี้ยนโยบายติดลบเท่านั้น โดยที่ส่วนชดเชยความเสี่ยงนี้เพิ่มสูงขึ้นมากจากการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยและการปรับตัวลงของราคาในช่วง 1 เดือนที่ผ่านมา ทำให้ส่วนชดเชยความเสี่ยงดังกล่าวกลับมาอยู่เหนือระดับค่าเฉลี่ยอีกครั้ง ส่งผลให้ในเชิงเปรียบเทียบกับภูมิภาคอื่นๆ ทั่วโลก และเปรียบเทียบกับส่วนชดเชยความเสี่ยงแล้ว ความน่าสนใจของ REITs ไทยยังไม่ได้ลดน้อยลงแต่อย่างใด

Thai REITs Yield Since 2013 As of 12/11/2019 l Source : Bloomberg

หากแต่ เมื่อเปรียบเทียบกับตนเองในอดีต กลับพบมูลค่าที่แพงขึ้นในเชิงเปรียบเทียบทันที เพราะอัตราปันผลในปัจจุบันนั้นต่ำกว่าค่าเฉลี่ยย้อนหลังถึง 0.54% ซึ่งสามารถตีความเป็นโอกาสการปรับตัวลง ได้อีกประมาณ 9%

ทำให้ในระยะสั้นนั้น อาจเห็นการปรับตัวลงได้ในอีกระดับหนึ่ง ก่อนที่อัตราปันผลจะกลับเข้าใกล้เคียงค่าเฉลี่ยอีกครั้งตามแนวความคิด Mean Reversion และจากแนวโน้มการเจรจาการค้าที่ยังส่งสัญญาณว่าจะคลี่คลายอย่างต่อเนื่อง

แต่อย่างไรก็ตามด้วยระดับส่วนชดเชยความเสี่ยงที่สูงเมื่อเทียบกับในอดีต และอัตราปันผลที่สูงเมื่อเทียบกับทั่วโลก (รูปที่ 5) โดยเฉพาะอย่างยิ่งในยุคที่อัตราดอกเบี้ยมีแนวโน้มต่ำอย่างต่อเนื่องจากภาระหนี้ที่สูง ประกอบกับแนวโน้มการเช่าที่ยังอยู่ในระดับที่สูงทั้งในส่วนของธุรกิจค้าปลีกที่อัตราการเช่าเฉลี่ย 97% กลุ่มอุตสาหกรรมที่ประมาณ 93.4% อาคารสำนักงานที่ 95.6% และ เซอร์วิสอพาร์ทเมนท์ 85% จะยังสามารถดึงดูดเม็ดเงินลงทุนให้ทยอยเข้ามาลงทุนได้ในไม่ช้า หากแต่เพียงภาพการปรับตัวขึ้นอย่างรวดเร็วและรุนแรงดังเช่น 3 ไตรมาสที่ผ่านมาอาจมีโอกาสเกิดขึ้นได้ต่ำ จากภาวะข้างต้นที่ผู้คนต่างผ่อนคลายความกังวล และลดความคาดหวังจากการลดดอกเบี้ยลงอย่างมีนัยสำคัญ

ดังนั้นแล้ว หากนักลงทุนท่านใด เป็นผู้ที่รักในอัตราปันผลที่สม่ำเสมอและมากกว่าอัตราดอกเบี้ยเงินฝากและตราสารหนี้ทั่วไป จังหวะนี้ก็ถือว่าน่าสนใจทยอยสะสมไม่น้อย แต่ก็อาจต้องทำใจระดับหนึ่งที่อาจเกิดความผันผวนขึ้นได้ จากความน่าสนใจที่น้อยกว่าเมื่อเปรียบเทียบกับสินทรัพย์เติบโตสูงอย่างหุ้น ในภาวะคลายความกังวลเช่นนี้

AKN Blog

ติดตาม AKN Blog ได้ที่ https://www.facebook.com/aknblog

คำเตือน

“ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน”

“ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”

“ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุน โดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน”

หมายเหตุ: พอร์ต “Best-in-Class Property & REITs” จาก FINNOMENA จะช่วยให้คุณได้ลงทุนในกองทุนชนิด Fund of Property Fund ที่มีคุณภาพยอดเยี่ยมจากนับสิบ ๆ กองที่มีเสนอขายในปัจจุบัน ซึ่งจะแนะนำ 3 กองทุนที่ได้รับ FINNOMENA Score สูงที่สุด และมีคำแนะนำ Rebalance ในการปรับพอร์ตไปสู่กองทุน Best-in-class ให้นักลงทุนปีละ 1 ครั้ง ใครสนใจเข้าไปดูรายละเอียดได้ที่นี่เลยครับ https://www.finnomena.com/bic/