เปิดเงื่อนไข – การใช้สิทธิลดหย่อนภาษี

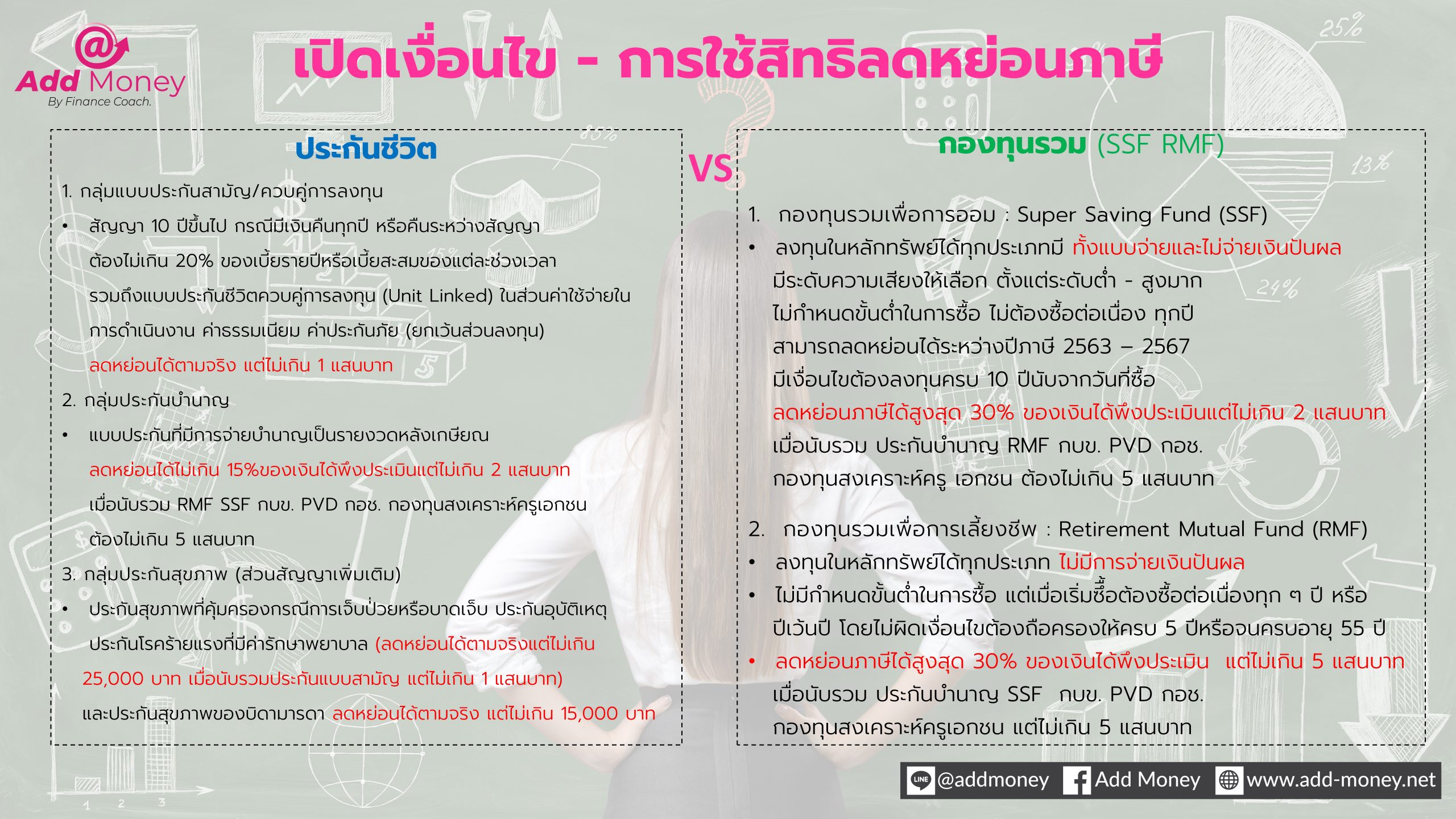

ประกันชีวิต

1. กลุ่มแบบประกันสามัญ/ควบคู่การลงทุน

- สัญญา 10 ปีขึ้นไป กรณีมีเงินคืนทุกปี หรือคืนระหว่างสัญญา ต้องไม่เกิน 20% ของเบี้ยรายปีหรือเบี้ยสะสมของแต่ละช่วงเวลารวมถึงแบบประกันชีวิตควบคู่การลงทุน (Unit Linked) ในส่วนค่าใช้จ่ายในการดำเนินงาน ค่าธรรมเนียม ค่าประกันภัย (ยกเว้นส่วนลงทุน) ลดหย่อนได้ตามจริง แต่ไม่เกิน 1 แสนบาท

2. กลุ่มประกันบำนาญ

- แบบประกันที่มีการจ่ายบำนาญเป็นรายงวดหลังเกษียณ ลดหย่อนได้ไม่เกิน 15% ของเงินได้พึงประเมินแต่ไม่เกิน 2 แสนบาท เมื่อนับรวม RMF SSF กบข. PVD กอช. กองทุนสงเคราะห์ครูเอกชน ต้องไม่เกิน 5 แสนบาท

3. กลุ่มประกันสุขภาพ (ส่วนสัญญาเพิ่มเติม)

- ประกันสุขภาพที่คุ้มครองกรณีการเจ็บป่วยหรือบาดเจ็บ ประกันอุบัติเหตุ ประกันโรคร้ายแรงที่มีค่ารักษาพยาบาล (ลดหย่อนได้ตามจริงแต่ไม่เกิน 25,000 บาท เมื่อนับรวมประกันแบบสามัญ แต่ไม่เกิน 1 แสนบาท) และประกันสุขภาพของบิดามารดา ลดหย่อนได้ตามจริง แต่ไม่เกิน 15,000 บาท

กองทุนรวม (SSF RMF)

1. กองทุนรวมเพื่อการออม : Super Saving Fund (SSF)

- ลงทุนในหลักทรัพย์ได้ทุกประเภทมีทั้งแบบจ่ายและไม่จ่ายเงินปันผล

- มีระดับความเสียงให้เลือกตั้งแต่ระดับต่ำ – สูงมาก

- ไม่กำหนดขั้นต่ำในการซื้อ ไม่ต้องซื้อต่อเนื่องทุกปี

- สามารถลดหย่อนได้ระหว่างปีภาษี 2563 – 2567

- มีเงื่อนไขต้องลงทุนครบ 10 ปีนับจากวันที่ซื้อ

- ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้พึงประเมินแต่ไม่เกิน 2 แสนบาท

- เมื่อนับรวมประกันบำนาญ RMF กบข. PVD กอช. กองทุนสงเคราะห์ครูเอกชน ต้องไม่เกิน 5 แสนบาท

2. กองทุนรวมเพื่อการเลี้ยงชีพ : Retirement Mutual Fund (RMF)

- ลงทุนในหลักทรัพย์ได้ทุกประเภท ไม่มีการจ่ายเงินปันผล

- ไม่มีกำหนดขั้นต่ำในการซื้อ แต่เมื่อเริ่มซื้อต้องซื้อต่อเนื่องทุก ๆ ปี หรือปีเว้นปี โดยไม่ผิดเงื่อนไขต้องถือครองให้ครบ 5 ปีหรือจนครบอายุ 55 ปี

- ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 5 แสนบาท

- เมื่อนับรวมประกันบำนาญ SSF กบข. PVD กอช. กองทุนสงเคราะห์ครูเอกชน ต้องไม่เกิน 5 แสนบาท

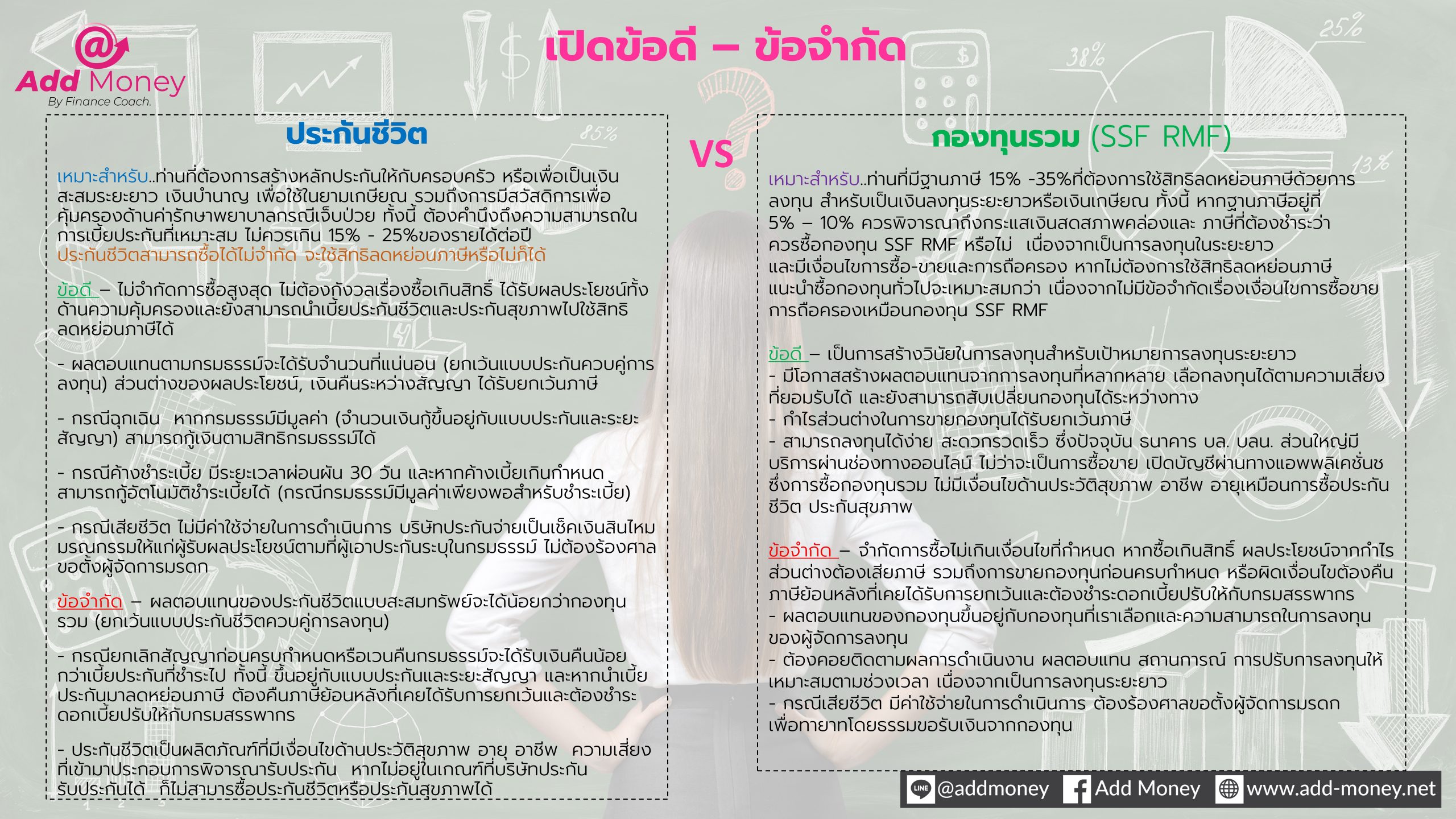

เปิดข้อดี – ข้อจำกัด

ประกันชีวิต

เหมาะสำหรับท่านที่ต้องการสร้างหลักประกันให้กับครอบครัว หรือเพื่อเป็นเงินสะสมระยะยาว เงินบำนาญ เพื่อใช้ในยามเกษียณ รวมถึงการมีสวัสดิการเพื่อคุ้มครองด้านค่ารักษาพยาบาลกรณีเจ็บป่วย ทั้งนี้ ต้องคำนึงถึงความสามารถในการเบี้ยประกันที่เหมาะสม ไม่ควรเกิน 15% – 25%ของรายได้ต่อปี ประกันชีวิตสามารถซื้อได้ไม่จำกัด จะใช้สิทธิลดหย่อนภาษีหรือไม่ก็ได้

ข้อดี – ไม่จำกัดการซื้อสูงสุด ไม่ต้องกังวลเรื่องซื้อเกินสิทธิ ได้รับผลประโยชน์ทั้งด้านความคุ้มครองและยังสามารถนำเบี้ยประกันชีวิตและประกันสุขภาพไปใช้สิทธิลดหย่อนภาษีได้

- ผลตอบแทนตามกรมธรรม์จะได้รับจำนวนที่แน่นอน (ยกเว้นแบบประกันควบคู่การลงทุน) ส่วนต่างของผลประโยชน์ เงินคืนระหว่างสัญญา ได้รับยกเว้นภาษี

- กรณีฉุกเฉิน หากกรมธรรม์มีมูลค่า (จำนวนเงินกู้ขึ้นอยู่กับแบบประกันและระยะสัญญา) สามารถกู้เงินตามสิทธิกรมธรรม์ได้

- กรณีค้างชำระเบี้ย มีระยะเวลาผ่อนผัน 30 วัน และหากค้างเบี้ยเกินกำหนดสามารถกู้อัตโนมัติชำระเบี้ยได้ (กรณีกรมธรรม์มีมูลค่าเพียงพอสำหรับชำระเบี้ย)

- กรณีเสียชีวิต ไม่มีค่าใช้จ่ายในการดำเนินการ บริษัทประกันจ่ายเป็นเช็คเงินสินไหมมรณกรรมให้แก่ผู้รับผลประโยชน์ตามที่ผู้เอาประกันระบุในกรมธรรม์ ไม่ต้องร้องศาล ขอตั้งผู้จัดการมรดก และได้รับเงินตามทุนประกัน ซึ่งจะได้มากกว่าเบี้ยที่ชำระไว้

ข้อจำกัด – ผลตอบแทนของประกันชีวิตแบบสะสมทรัพย์จะได้น้อยกว่ากองทุนรวม (ยกเว้นแบบประกันชีวิตควบคู่การลงทุน) ที่ผลตอบแทนขึ้นอยู่กับกองทุนที่เลือกลงทุน

- กรณียกเลิกสัญญาก่อนครบกำหนดหรือเวนคืนกรมธรรม์จะได้รับเงินคืนน้อยกว่าเบี้ยประกันที่ชำระไป ทั้งนี้ ขึ้นอยู่กับแบบประกันและระยะสัญญา และหากนำเบี้ยประกันมาลดหย่อนภาษี ต้องคืนภาษีย้อนหลังที่เคยได้รับการยกเว้นและต้องชำระดอกเบี้ยปรับให้กับกรมสรรพากร

- ประกันชีวิตเป็นผลิตภัณฑ์ที่มีเงื่อนไขด้านประวัติสุขภาพ อายุ อาชีพ ความเสี่ยง ที่เข้ามาประกอบการพิจารณารับประกัน หากไม่อยู่ในเกณฑ์ที่บริษัทประกันรับประกันได้ก็ไม่สามารซื้อประกันชีวิตหรือประกันสุขภาพได้

กองทุนรวม (SSF RMF)

เหมาะสำหรับท่านที่มีฐานภาษี 15% -35% ที่ต้องการใช้สิทธิลดหย่อนภาษีด้วยการลงทุน สำหรับเป็นเงินลงทุนระยะยาวหรือเงินเกษียณ ทั้งนี้ หากฐานภาษีอยู่ที่ 5% – 10% ควรพิจารณาถึงกระแสเงินสดสภาพคล่องและ ภาษีที่ต้องชำระว่า ควรซื้อกองทุน SSF RMF หรือไม่ เนื่องจากเป็นการลงทุนในระยะยาว และมีเงื่อนไขการซื้อ-ขายและการถือครอง หากไม่ต้องการใช้สิทธิลดหย่อนภาษี แนะนำซื้อกองทุนทั่วไปจะเหมาะสมกว่า เนื่องจากไม่มีข้อจำกัดเรื่องเงื่อนไขการซื้อขาย การถือครองเหมือนกองทุน SSF RMF

ข้อดี – เป็นการสร้างวินัยในการลงทุนสำหรับเป้าหมายการลงทุนระยะยาว

- มีโอกาสสร้างผลตอบแทนจากการลงทุนที่หลากหลาย เลือกลงทุนได้ตามความเสี่ยงที่ยอมรับได้ และยังสามารถสับเปลี่ยนกองทุนได้ระหว่างทาง

- กำไรส่วนต่างในการขายกองทุนได้รับยกเว้นภาษี

- สามารถลงทุนได้ง่าย สะดวกรวดเร็ว ซึ่งปัจจุบัน ธนาคาร บล. บลน. ส่วนใหญ่มีบริการผ่านช่องทางออนไลน์ ไม่ว่าจะเป็นการซื้อขาย เปิดบัญชีผ่านทางแอปพลิเคชัน ซึ่งการซื้อกองทุนรวมไม่มีเงื่อนไขด้านประวัติสุขภาพ อาชีพ อายุเหมือนการซื้อประกันชีวิต ประกันสุขภาพ

ข้อจำกัด – จำกัดการซื้อไม่เกินเงื่อนไขที่กำหนด หากซื้อเกินสิทธิ์ ผลประโยชน์จากกำไรส่วนต่างต้องเสียภาษี รวมถึงการขายกองทุนก่อนครบกำหนด หรือผิดเงื่อนไขต้องคืนภาษีย้อนหลังที่เคยได้รับการยกเว้นและต้องชำระดอกเบี้ยปรับให้กับกรมสรรพากร

- ผลตอบแทนของกองทุนขึ้นอยู่กับกองทุนที่เราเลือกและความสามารถในการลงทุนของผู้จัดการลงทุน

- ต้องคอยติดตามผลการดำเนินงาน ผลตอบแทน สถานการณ์ การปรับการลงทุนให้เหมาะสมตามช่วงเวลา เนื่องจากเป็นการลงทุนระยะยาว

- กรณีเสียชีวิต มีค่าใช้จ่ายในการดำเนินการ ต้องร้องศาลขอตั้งผู้จัดการมรดก เพื่อทายาทโดยธรรมขอรับเงินจากกองทุน

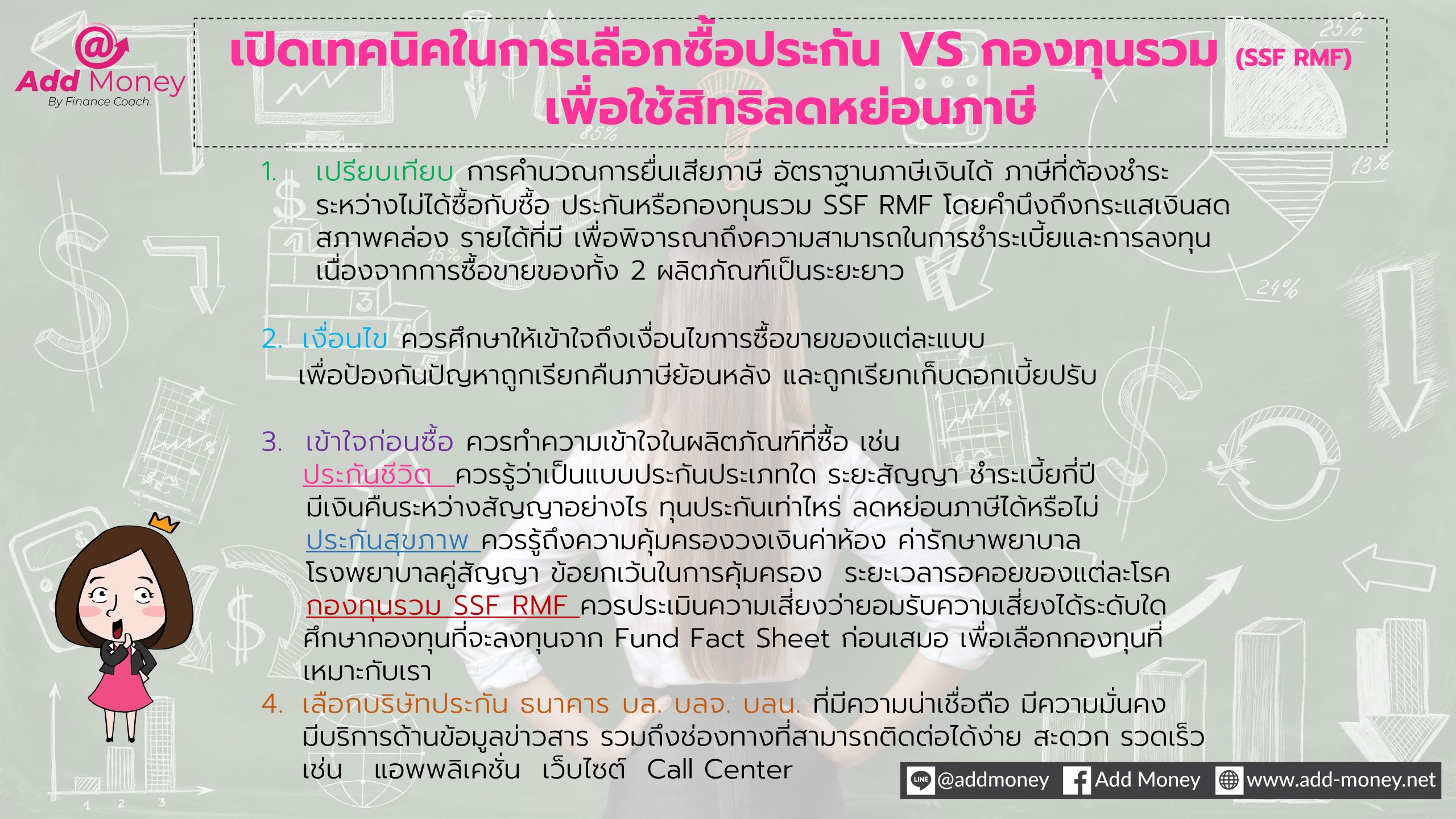

เปิดเทคนิคในการเลือกซื้อประกัน VS กองทุนรวม (SSF RMF) เพื่อใช้สิทธิลดหย่อนภาษี

- เปรียบเทียบ การคำนวณการยื่นเสียภาษี อัตราฐานภาษีเงินได้ ภาษีที่ต้องชำระระหว่างไม่ได้ซื้อกับซื้อประกันหรือกองทุนรวม SSF RMF โดยคำนึงถึงกระแสเงินสด รายได้ที่มี เพื่อพิจารณาถึงความสามารถในการชำระเบี้ยและการลงทุน เนื่องจากการซื้อขายของทั้ง 2 ผลิตภัณฑ์เป็นระยะยาว

- เงื่อนไข ควรศึกษาให้เข้าใจถึงเงื่อนไขการซื้อขายของแต่ละแบบ เพื่อป้องกันปัญหาถูกเรียกคืนภาษีย้อนหลัง และถูกเรียกเก็บดอกเบี้ยปรับ

- เข้าใจก่อนซื้อ ควรทำความเข้าใจในผลิตภัณฑ์ที่ซื้อ เช่น

-

- ประกันชีวิต ควรรู้ว่าเป็นแบบประกันประเภทใด ระยะสัญญา ชำระเบี้ยกี่ปี มีเงินคืนระหว่างสัญญาอย่างไร ทุนประกันเท่าไร ลดหย่อนภาษีได้หรือไม่

- ประกันสุขภาพ ควรรู้ถึงความคุ้มครองวงเงินค่าห้อง ค่ารักษาพยาบาล โรงพยาบาลคู่สัญญา ข้อยกเว้นในการคุ้มครอง ระยะเวลารอคอยของแต่ละโรค

- กองทุนรวม SSF RMF ควรประเมินความเสี่ยงว่ายอมรับความเสี่ยงได้ระดับใด ศึกษากองทุนที่จะลงทุนจาก Fund Fact Sheet ก่อนเสมอ เพื่อเลือกกองทุนที่เหมาะกับเรา เปรียบเทียบผลตอบแทน ค่าธรรมธรรมเนียมของแต่ละกองทุน

- เลือกบริษัทประกัน ธนาคาร บล. บลจ. บลน. ที่มีความน่าเชื่อถือ มีความมั่นคง มีบริการด้านข้อมูล ข่าวสาร รวมถึงช่องทางที่สามารถติดต่อได้ง่าย สะดวก รวดเร็ว เช่น แอปพลิเคชัน เว็บไซต์ Call Center

จากตัวอย่างนี้ เป็นเพียงการคำนวณเพื่อแสดงให้เห็นถึงความแตกต่างระหว่างการวางแผนใช้ผลิตภัณฑ์การเงินกับไม่ใช้ผลิตภัณฑ์การเงิน โดยสิ่งที่สำคัญในการเลือกวางแผนภาษี คือ “กระแสเงินสดสภาพคล่อง” ที่มีในการนำมาพิจารณาถึงความคุ้มค่า หากนำมาซื้อผลิตภัณฑ์ทางการเงินเพื่อลดหย่อนภาษีแล้ว จะมีผลกระทบต่อสภาพคล่องของครอบครัวหรือไม่ เนื่องจากการซื้อผลิตภัณฑ์ดังกล่าว มีสภาพคล่องต่ำ มีเงื่อนไขด้านเวลามาเกี่ยวข้อง ซึ่งหากเราไม่สามารถถือครองตามสัญญา หรือซื้อได้ตามเงื่อนไข อาจจะได้รับผลเสีย และเสียหายมากกว่าผลประโยชน์ที่ได้รับนะคะ

ก่อนการเลือกซื้อ แนะนำควรศึกษา ทำเข้าใจก่อนตัดสินใจว่าแบบไหนที่เหมาะกับเราและที่สำคัญต้องไม่เกิน “ความสามารถในการชำระ” เพื่อผลประโยชน์ของตัวเราเอง ทั้งในวันนี้และในอนาคตนะคะ

Thidarat Keereeta, Finance Coach.

Add Money

ที่มาบทความ: http://add-money.net/th/detail.php?id=228

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน