เพราะการใช้ชีวิตของเรานั้น ไม่มีใครรู้อนาคตว่าจะมีอะไรเกิดขึ้นกับเราหรือครอบครัวบ้าง ซึ่งเป็นสิ่งที่เราไม่คาดคิดว่าจะเกิดเหตุการณ์นั้นขึ้นกับเราหรือไม่ การวางแผนหรือเตรียมการณ์เผื่อไว้จึงเป็นสิ่งที่เราควรทำ เพราะหากไม่มีอะไรเกิดขึ้นก็ถือว่าเราโชคดี แต่หากมันเกิดขึ้นกับเราจริง ๆ อย่างน้อย ๆ เราก็ได้วางแผนไว้บ้างแล้วก็ยังดี ซึ่งเหตุการณ์ที่อาจเกิดขึ้น ไม่ว่าจะเป็น ปัจจัยทางเศรษฐกิจ การเมือง กฎหมาย ภาษีต่าง ๆ ที่อาจมีผลกระทบต่อรายได้ของเรา ไม่ว่าจะเป็นรายได้ที่ลดลง หรือ ตกงาน รวมถึง การเจ็บป่วย โรคร้ายแรง อุบัติเหตุ พิการ การเสียชีวิต ไฟไหม้ เป็นต้น เพราะหากเกิดเหตุการณ์ไม่คาดฝันขึ้นจริง บางกรณีอาจมีผลกระทบและเปลี่ยนแปลงฐานะทางการเงินของครอบครัวไปเลยก็เป็นได้

วันนี้เรามีแนวทางการวางแผนสำรอง เผื่อกรณีฉุกเฉินทางการเงิน ที่อาจเกิดขึ้นได้ โดยแยกเป็นแต่ละหัวข้อ ดังนี้

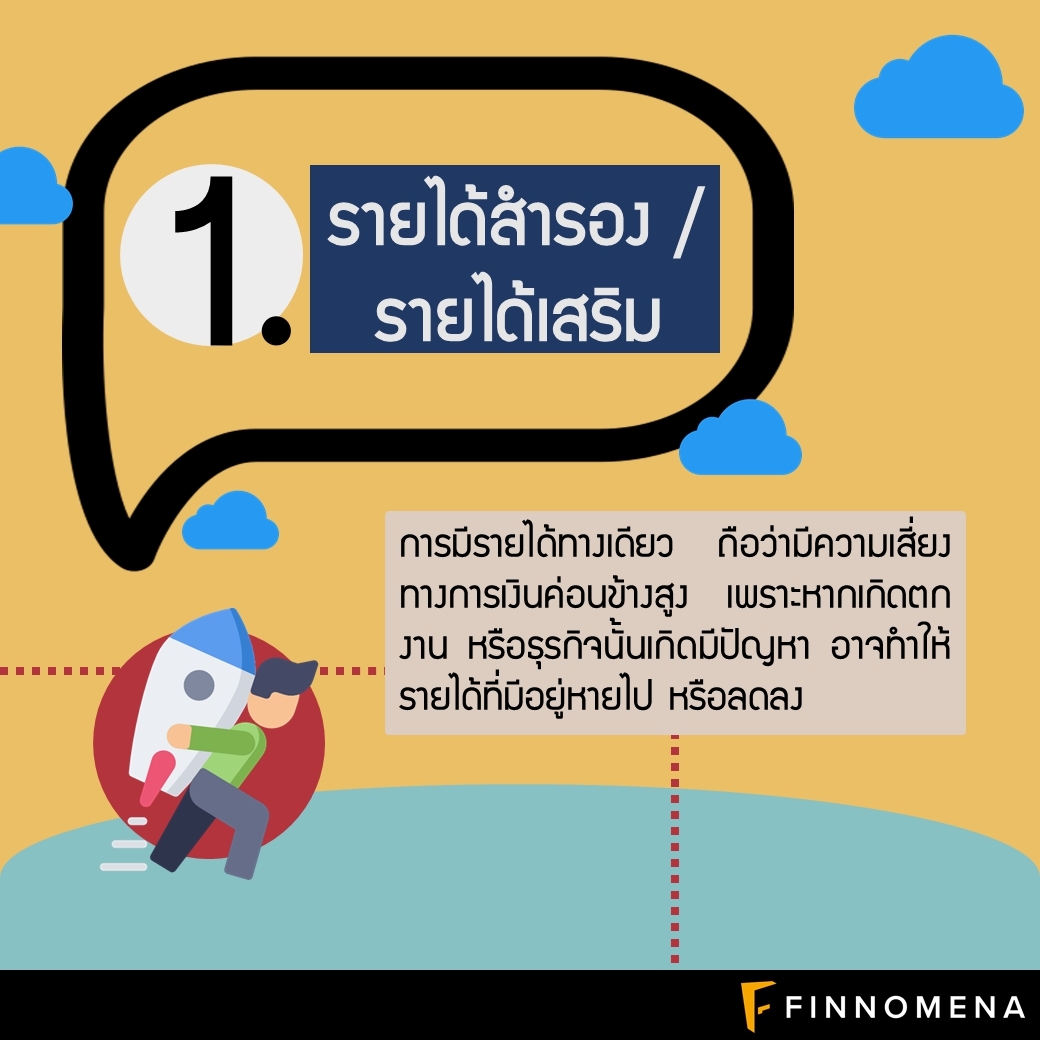

1. รายได้สำรอง / รายได้เสริม

การมีรายได้ทางเดียว ถือว่ามีความเสี่ยงทางการเงินค่อนข้างสูง เพราะหากเกิดตกงาน หรือธุรกิจนั้นเกิดมีปัญหา อาจทำให้รายได้ที่มีอยู่หายไป หรือลดลง ซึ่งต้องมีผลกระทบทางการเงินอย่างแน่นอน ฉะนั้น หากท่านใด ยังมีรายได้แค่ทางเดียว ลองมองหาธุรกิจอื่นเสริม หรือ หารายได้เสริม ที่คิดว่าเหมาะกับความถนัดของเรา

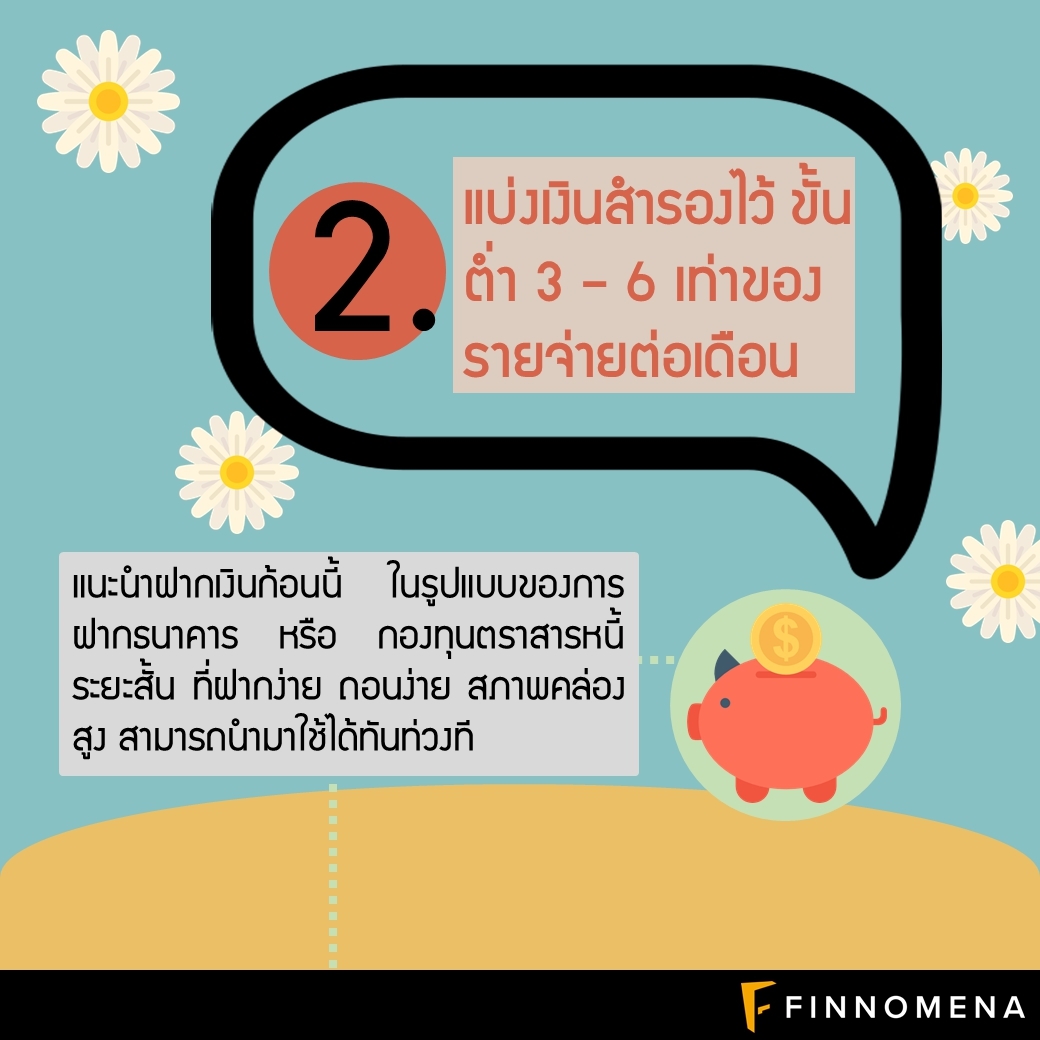

2. แบ่งเงินสำรองไว้ ขั้นต่ำ 3 – 6 เท่าของรายจ่ายต่อเดือน

หลายท่านอาจจะกันเงินส่วนนี้ไว้อยู่แล้ว แต่สำหรับบางท่านที่ยังไม่มีเงินสำรองเผื่อฉุกเฉินก้อนนี้ ท่านสามารถทยอยเก็บเงินส่วนนี้ โดยอาจจะมีเป้าหมายเก็บเงินก้อนนี้ภายใน 1 – 2 ปี แนะนำฝากเงินก้อนนี้ ในรูปแบบของการฝากธนาคาร หรือ กองทุนตราสารหนี้ระยะสั้น ที่ฝากง่าย ถอนง่าย สภาพคล่องสูง สามารถนำมาใช้ได้ทันท่วงที

3. ป้องกันความเสี่ยงด้วยแผนประกันภัย

วิธีนี้ จะเป็นวิธีที่โอนความเสี่ยง ด้านการเจ็บป่วย อุบัติเหตุ เสียชีวิต ประกันภัยทรัพย์สิน เช่น ประกันรถ ประกันอัคคีภัย ให้กับบริษัทประกันภัยรับความเสี่ยง ทั้งนี้ สิ่งที่ควรนำมาพิจารณาในการวางแผนวิธีนี้ คือ ความสามารถในการชำระเบี้ย โดยพิจารณาว่าเบี้ยประกันที่ชำระนั้น เราสามารถชำระได้ ไม่ได้สูงเกินความสามารถในการชำระของเรา และที่สำคัญแผนประกันที่เราซื้อนั้น ครอบคลุมคุ้มครองมากน้อยเพียงไร เพราะแต่ละแผนนั้น จะมีวงเงินคุ้มครองที่ต่างกัน และควรศึกษาถึงเงื่อนไขและข้อยกเว้นด้วยนะคะ ว่ามีอะไรบ้างที่บริษัทประกันไม่คุ้มครอง

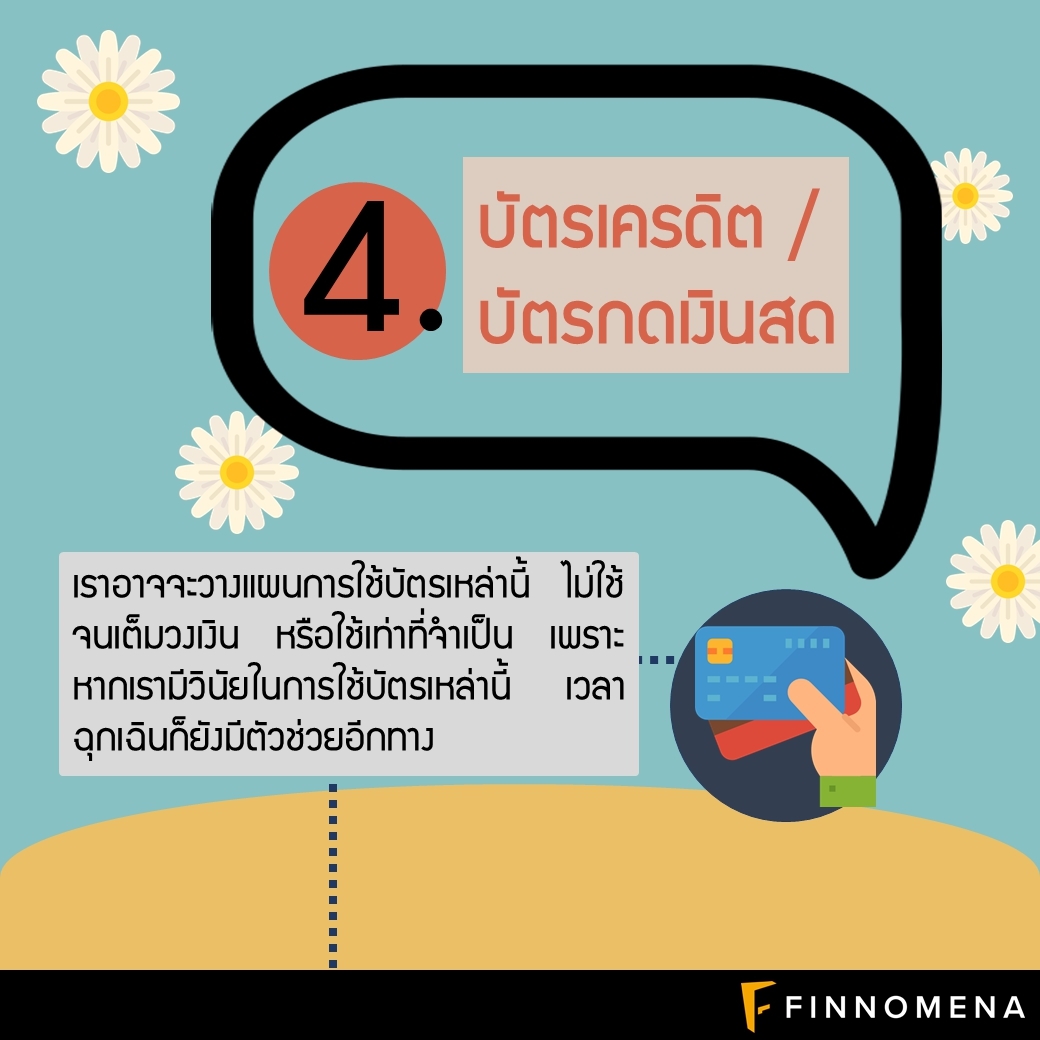

4. บัตรเครดิต / บัตรกดเงินสด

หากยังไม่มีเงินสำรองที่มากพอ ลองสำรวจวงเงินบัตรเครดิต / บัตรกดเงินสดของเราดูสิคะ ว่ามีวงเงินเหลือไว้ใช้ เผื่อกรณีฉุกเฉินเท่าไหร่ หรือเราอาจจะวางแผนการใช้บัตรเหล่านี้ ไม่ใช้จนเต็มวงเงิน หรือใช้เท่าที่จำเป็นเพราะหากเรามีวินัยในการใช้บัตรเหล่านี้ ฉุกเฉินก็ยังมีตัวช่วยอีกทางนะคะ และสิ่งที่ควรคำนึงถึง คือ ค่าธรรมเนียมการใช้วงเงิน อัตราดอกเบี้ย เพราะส่วนมากอัตราดอกเบี้ยจะอยู่ที่ประมาณ 20% – 25% ต่อปี

5. สินทรัพย์ที่มีอยู่

ลองมาสำรวจสินทรัพย์ที่มีอยู่กันค่ะ ว่าหากฉุกเฉินสินทรัพย์ตัวไหนจะสามารถเปลี่ยนเป็นเงินได้เร็วที่สุด ไม่ว่าจะเป็นการนำไปขาย หรือค้ำประกันการกู้ยืม ยกตัวอย่างเช่น

ทองคำ , ของมีค่า , ของใช้ส่วนตัว เช่น พระเครื่อง นาฬิกา กระเป๋า แบรนด์เนม ต่าง ๆ ก็เป็นทางเลือกหนึ่งในวันฉุกเฉินทางการเงิน สิ่งที่ควรพิจารณา คือ ความคุ้มค่าระหว่างหากขายไป กับ จำนำ อย่างไหนจะดีกว่ากัน เพราะหากวันหนึ่งอยากจะกลับมาซื้อใหม่ จะคุ้มค่าหรือไม่

รถ , โฉนดที่ดิน หากต้องการใช้เงินด่วน ๆ ที่ดินเป็นอสังหาริมทรัพย์ที่สภาพคล่องต่ำ เพราะหากต้องการขาย อาจจะขายไม่ได้ในทันที กรณีฉุกเฉินที่ดินจึงอาจจะนำไปจำนอง เพื่อให้ได้เงินใช้ได้ทันท่วงที ทั้งนี้ ก็พิจารณาให้ดีถึง เงื่อนไขของสัญญาและอัตราดอกเบี้ย นะคะ

สลากออมสิน / สลาก ธกส. หากท่านมีอยู่ก็สามารถนำไปค้ำประกัน เพื่อขอเงินกู้ได้นะคะ โดยทางธนาคารจะให้กู้วงเงิน 90% – 95% ของจำนวนเงินที่ซื้อสลาก และอัตราดอกเบี้ยค่อนข้างต่ำเพียง 2.5% – 4% ต่อปี ทั้งนี้ เป็นไปตามอัตราที่ธนาคารกำหนดนะคะ

กรมธรรม์ประกันชีวิต หากขอยกเลิกกรมธรรม์ก่อนครบสัญญา อาจจะไม่คุ้มกับเบี้ยประกันที่เราชำระไป ท่านมีทางเลือกหากต้องการใช้เงิน สามารถขอกู้เงินจากกรมธรรม์ประกันชีวิตของเราได้ ซึ่งวงเงินกู้จะได้มากน้อยเท่าไหร่นั้น ขึ้นอยู่กับแบบประกันหลักที่เราทำ เพราะแต่ละแบบมูลค่ากรมธรรม์จะต่างกัน และขึ้นอยู่กับระยะเวลาที่เราชำระเบี้ยไปแล้ว ส่วนสัญญาเพิ่มเติมประเภท ประกันสุขภาพ อุบัติเหตุ หรือโรคร้ายแรง นั้นจะไม่ได้นำมาคิดเป็นมูลค่าของกรมธรรม์ให้กับเรานะคะ เพราะเบี้ยเหล่านี้เป็นสัญญาเพิ่มเติม หรือที่หลายท่านคุ้นเคยเรียกกันว่า เบี้ยทิ้ง นั่นเองค่ะ โดยอัตราดอกเบี้ยเงินกู้กรมธรรม์ส่วนใหญ่จะอยู่ที่ประมาณ 6% – 8% ต่อปี ซึ่งก็ขึ้นอยู่กับบริษัทประกันแต่ละที่นะคะ

ทั้ง 5 แนวทางที่ได้กล่าวข้างต้น ในการวางแผนสำรอง เผื่อกรณีฉุกเฉินทางการเงิน ก็คงเป็นประโยชน์กับทุกท่านได้บ้างนะคะ จะเลือกวางแผนแบบไหน เปรียบเทียบถึงอัตราดอกเบี้ย หรือค่าธรรมเนียมต่าง ๆ ด้วยนะคะ

เพราะถ้าเราไม่วางแผนไว้เลย นั่นเท่ากับว่าเรารับความเสี่ยงไว้เต็ม ๆ หากไม่มีอะไรเกิดขึ้นก็ถือว่าโชคดี แต่หากเกิดโชคร้าย เราก็ไม่สามารถกลับไปแก้ไขอะไรได้เลย เพราะไม่มีใครที่ล่วงรู้อนาคตว่าจะมีอะไรเกิดขึ้น

“กันไว้ดีกว่าแก้” ใช้ชีวิตด้วยความไม่ประมาทกันดีกว่านะคะ

By Thidarat Keereeta, Finance Coach.