สำหรับบทความใน Series จัดพอร์ตสร้างกระแสเงินสด ก็ได้ดำเนินมาถึงตอนสุดท้ายแล้วนะครับ ไม่รู้ว่ามึนๆ กันบ้างรึเปล่า เพราะบทความชุดนี้ถือเป็นบทความกึ่งๆ How-To ที่ลงรายละเอียดพอสมควร โดยเฉพาะในประเด็นการออกแบบพอร์ต ซึ่งมีการคำนวณและการคาดการณ์มาเกี่ยวข้องบ้าง แต่มันก็เป็นหลักการพื้นฐานที่สำคัญที่นักลงทุนที่สนใจลงทุนเป็นพอร์ต (Portfolio Investment) ควรรู้เอาไว้

ส่วนท่านใดที่เพิ่งเริ่มอ่านตอนนี้ตอนแรก ผมต้องรบกวนให้กลับไปอ่าน ตอนที่ 1 แนวคิดและหลักการ และ ตอนที่ 2 การจัดพอร์ตด้วยวิธี Yield Approach ก่อนนะครับ เพราะบทความมีความต่อเนื่องกัน และในตอนนี้ก็จะมีการอ้างถึงเนื้อหาในตอนก่อนๆ ด้วย โดยเราจะมาดูแนวทางการจัดพอร์ต Income อีกแบบที่เรียกว่า Total Return Approach กัน

การจัดพอร์ตสร้างกระแสเงินสดวิธี Total Return Approach

การจัดพอร์ต Income ด้วยวิธี Yield Approach ที่เราได้พูดถึงกันไปในตอนที่แล้ว สามารถใช้งานได้อย่างดีมากๆ ในยุคสมัยที่อัตราดอกเบี้ยของเงินฝากและตราสารหนี้ยังอยู่ในระดับสูง ซึ่งหากท่านผู้อ่านได้เคยเห็นสถิติอัตราผลตอบแทนตราสารหนี้ในสมัย 10-20 ปีที่แล้ว ก็จะพบว่าการหาพันธบัตรรัฐบาล หรือ หุ้นกู้ที่ให้ผลตอบแทนมากกว่า 5-6% ต่อปีนั้น ถือเป็นเรื่องที่ธรรมดามากๆ ดังนั้น แค่กระจายการลงทุนไปในตราสารหนี้เหล่านั้น ก็สามารถได้ Yield ที่เพียงพอต่อการใช้จ่ายแล้ว ยังไม่ต้องจัดพอร์ตอะไรให้ซับซ้อนมากมาย

แต่ในยุคปัจจุบัน ซึ่งอัตราดอกเบี้ยของตราสารหนี้อยู่ในระดับต่ำเป็นประวัติการ การจัดพอร์ตด้วยวิธี Yield Approach เริ่มไม่เพียงพอ โดยเฉพาะถ้าเราต้องการ Sustainable Withdrawal Rate ในอัตราที่สูง เช่น 4-5% ขึ้นไป ดังนั้นจึงเริ่มมีแนวคิดการนำผลตอบแทนทั้งหมด (Total Return) มาใช้ “จ่ายออกจากพอร์ต” ให้เป็น Passive Income แทนที่แนวทางเดิมซึ่งอาศัยเฉพาะดอกเบี้ยและเงินปันผล โดยเรียกแนวทางการจัดพอร์ต Income แบบนี้ว่า Total Return Approach ซึ่งหากสรุปสั้นๆ ก็คือ “การจัดพอร์ตเพื่อสร้างผลตอบแทนจากแหล่งใดก็ได้ ให้มากเพียงพอและสม่ำเสมอเพียงพอต่อการใช้จ่าย” ซึ่งเพียงแนวคิดสั้นๆ ข้างต้น ก็ได้ทลายข้อจำกัดในการคัดเลือกและจัดสรรสินทรัพย์ลงจากวิธี Yield Approach มากมาย

ตัวอย่างเช่น เดิมทีในวิธี Yield Approach สินทรัพย์ประเภททองคำ และสินค้าโภคภัณฑ์จะไม่ถูกนำมาใช้จัดพอร์ตแต่ในวิธี Total Return Approach นั้นก็สามารถนำมาใช้ได้ ส่วนกลยุทธ์การลงทุนบางอย่าง เช่น กลยุทธ์ที่มีลักษณะคล้าย Hedged Fund อาทิ Global Macro หรือ Long/Short ซึ่งพยายามสร้างผลตอบแทนเป็นบวกทุกๆ ปี (Absolute Return Target) ซึ่งมีลักษณะผลตอบแทนแบบพิเศษคือแม้จะบวกไม่มากเท่าหุ้นในระยะยาว แต่ก็บวกสม่ำเสมอ เวลาลบก็ลบน้อย ก็สามารถนำมาใช้ได้ หรือกระทั่งกับหุ้นที่เดิมทีต้องเน้นแต่หุ้นที่มี Dividend Yield สูง ก็อาจไม่จำเป็นแล้ว อาจจะเน้นหุ้นที่มีลักษณะความผันผวนต่ำเช่น Low Beta / Low Volatility Stock แทนก็ได้ เพราะเงื่อนไขในการคัดเลือกมันเปลี่ยนไป จากการมุ่งหา Yield สูงๆ มาเป็นการหาผลตอบแทนรวมที่สม่ำเสมอเป็นการแทนที่

ดังนั้นในการลงทุน จะใช้การลงทุนโดยตรง (Direct Investment) ก็ได้ หรือจะใช้เป็นการลงทุนทางอ้อม เช่น ผ่านกองทุนรวมก็ไม่เป็นปัญหา เพราะต่อให้กองทุนที่เราเลือก ไม่จ่ายเงินปันผล เราก็จะ “ขาย” ผลตอบแทนรวม มาใช้เป็นกระแสเงินสดอยู่ดี ดังนั้นก็อยู่ที่เราพิจารณาว่าทางเลือกไหนที่ให้ผลตอบแทนรวมได้ดีกว่า (อาจพิจารณารวมถึงความสะดวกในการลงทุนด้วยก็ได้) ส่วนในการถือครอง จะถือครองจนครบอายุแบบวิธี Yield Approach ก็ได้ หรือจะมีการซื้อขายระหว่างทางก็ได้เช่นกัน

โดยในการจัดพอร์ต Income วิธีนี้ เราจะมีงานเพิ่มคืองาน “จัดสรรผลตอบแทนรวมออกมาจ่ายเป็นกระแสเงินสดแทนที่ดอกเบี้ยรับ และเงินปันผล” ซึ่งเรียกกันขำๆ ว่าการจ่าย “Home-made Dividend” หรือเงินปันผลที่สั่งจ่ายด้วยตัวเอง ซึ่งในที่นี้ผมจะ จำลอง (Simulate) พอร์ตแบบ Income ที่สร้างขึ้นด้วยวิธี Total Return Approach ซึ่งมีผลตอบแทนคาดหวังระยะยาวประมาณ 9% ต่อปี และมีความผันผวนหรือส่วนเบี่ยงเบนมาตรฐานของผลตอบแทนในแต่ละปีประมาณ 12% โดยในแต่ละปี โดยจะมีการจ่าย Home-made Dividend ออกมาทุกต้นปี ปีละ 5% และเมื่อผ่านไปแต่ละปีให้จ่าย Home-made Dividend เพิ่มขึ้น 3% เพื่อชดเชยเงินเฟ้อด้วย โดยกำหนดให้พอร์ตมีขนาดเริ่มต้นที่ 10 ล้านบาท จะได้ผลลัพธ์ดังนี้

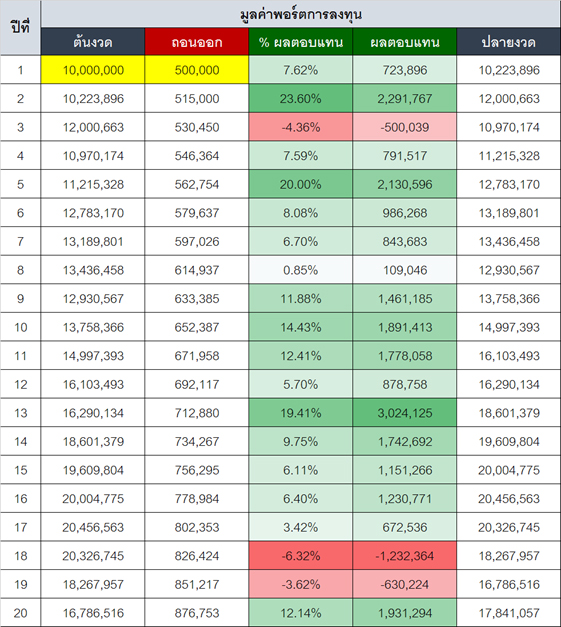

กรณีที่ 1 : กรณีที่ประสบความสำเร็จ

จากตารางเราเริ่มต้นพอร์ตปีแรกกันที่ 10 ล้านบาท ทันใดนั้นก็จ่าย Home-made Dividend ออกมาทันที 5% คือ 500,000 บาท (เงินจำนวนนี้ เราก็สามารถเอาไปพักไว้ในบัญชีเงินฝาก เพื่อทยอยถอนใช้ในระยะเวลา 1 ปี ก็จะตกเดือนละประมาณ 41,000 บาท) ส่วนที่เหลือ 9,500,000 บาท ก็จะนำไปลงทุน ซึ่งจากการจำลอง (Simulation) ในปีแรกได้กำไรมา 7.62% คิดเป็น 723,896 บาท เมื่อนำไปบวกกับเงินต้นที่ 9,500,000 บาท ก็จะกลายเป็น 10,223,896 บาท

ปีต่อไปก็ทำแบบนี้ไปเรื่อยๆ แต่สังเกตว่าจะจ่าย Home-made Dividend เพิ่มขึ้นเป็น 515,000 บาทแล้ว (เพิ่มขึ้น 3% เพื่อชดเชยข้าวของที่แพงขึ้นจากเงินเฟ้อ) สังเกตว่าแต่ละปีผลตอบแทนที่ทำการจำลองออกมาก็มากบ้าง น้อยบ้าง ในที่นี้มันจะมากจะน้อยก็ยังจ่าย Home-made Dividend อยู่เสมอ จนผ่านไป 20 ปี พอร์ตก็ยังมีมูลค่า 17,841,057 บาท ก็ถือว่าเป็นการลงทุนที่ประสบความสำเร็จดีทีเดียว คือจ่ายกระแสเงินสดออกมาได้ตามที่ต้องการ และมูลค่าพอร์ตก็โตขึ้นหรืออย่างน้อยไม่ลดลง

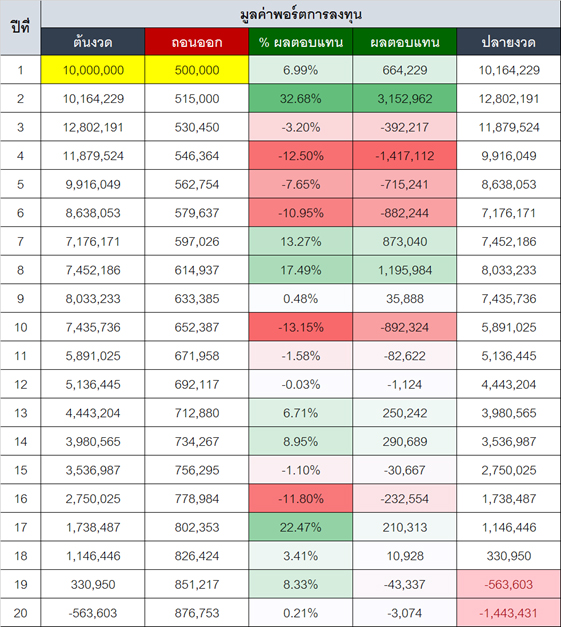

กรณีที่ 2 : กรณีที่ไม่ประสบความสำเร็จ

จากตารางในกรณีที่ 2 เรายังคงแผนการลงทุนตามเดิม แต่สังเกตว่ารอบนี้ ผลตอบแทนที่จำลอง (Simulate) ออกมาได้นั้นมีปีติดลบบ่อยมาก แล้วบางทีก็ติดลบต่อๆ กัน ซึ่งในสถานการณ์แบบนี้ แล้วเรายังคงจ่าย Home-made Dividend ออกมาอย่างไม่บันยะบันยัง (แถมยังจ่ายเพิ่มขึ้นตามเงินเฟ้อด้วย) ผลก็คือมูลค่าพอร์ตเริ่มหด จนติดลบไปในเวลาไม่ถึง 20 ปี ดังนั้น ในการจัดพอร์ต Income วิธี Total Return Approach ความสม่ำเสมอของผลตอบแทนและความผันผวนที่ต่ำจึงเป็นปัจจัยที่สำคัญมากในการที่จะเพิ่มโอกาสการลงทุนให้สำเร็จ ถ้าไม่อย่างนั้น ก็ต้องลด Withdrawal Rate ตั้งแต่ในขั้นการวางแผน หรือ อาจจะลดลงช่วยเป็นการชั่วคราวในปีที่พอร์ตให้ผลตอบแทนแย่ เป็นต้น

หมายเหตุ การจำลองผลตอบแทน (Simulation) ข้างต้น เราสามารถจำลองผลลัพธ์ออกมาได้เป็นกรณีต่างๆ นับไม่ถ้วน (Infinite Case) ผมเลือกผลลัพธ์มาแสดงให้ดูเพียง 2 กรณีเพื่อให้เห็นภาพเท่านั้นครับ

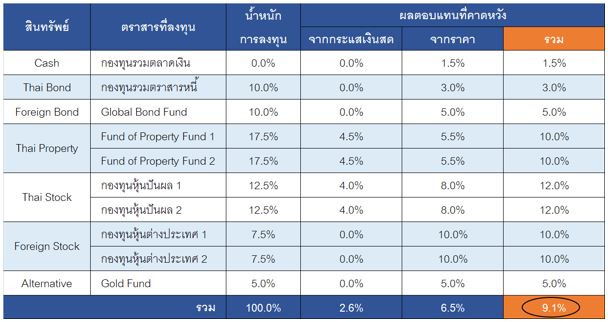

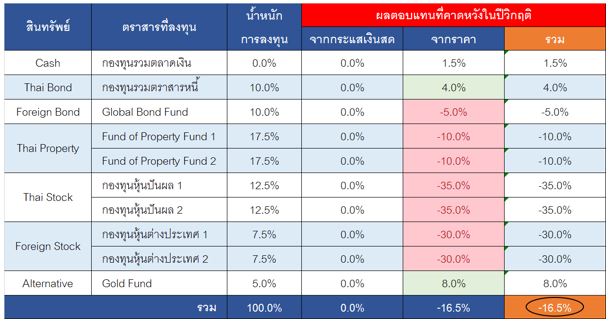

ตัวอย่างพอร์ต Income ที่จัดโดยวิธี Total Return Approach

จากรูปเป็นตัวอย่างพอร์ต Income ที่จัดแบบ Total Return Approach ซึ่งผมจงใจใช้การลงทุนทางอ้อมผ่านกองทุนรวมในทุกสินทรัพย์ เพื่อแสดงให้เห็นว่าไม่จำเป็นต้องลงทุนโดยตรงก็ได้ (แต่ถ้าจะลงทุนโดยตรงผสมไปด้วยก็ทำได้เช่นกันนะครับ) ในที่นี้ Asset Allocation ของพอร์ตคือ

- ตราสารหนี้ไทย 10% – ลงทุนใน 1 กองทุนตราสารหนี้

- ตราสารหนี้ต่างประเทศ 10% – ลงทุนใน 1 Global Bond Fund

- อสังหาริมทรัพย์ไทย 35% – ลงทุนใน 2 Fund of Property Fund (เพื่อกระจายฝีมือ)

- หุ้นไทย 25% – ลงทุนใน 2 กองทุนหุ้นปันผล (เพื่อกระจายฝีมือ)

- หุ้นต่างประเทศ 15% – ลงทุนใน 2 กองทุนหุ้นต่างประเทศ (เพื่อกระจายกลุ่มประเทศ)

- สินทรัพย์ทางเลือก 5% – ลงทุนใน 1 Gold Fund (เพื่อลดความเสี่ยงกรณีมีวิกฤติ)

ทั้งนี้แต่ละกองทุนมีอัตราผลตอบแทนคาดหวังจากกระแสเงินสด (คือเงินปันผลจากกองทุน) จากราคา (คือส่วนต่าง NAV) และผลตอบแทนรวมดังตาราง 3 คอลัมน์ด้านขวาสุด ซึ่งในที่นี้เราจะพิจารณาต่างจากในวิธี Yield Approach คือแทนที่จะให้ความสำคัญกับคอลัมน์ผลตอบแทนจากกระแสเงินสด เราจะไปเน้นที่คอลัมน์ผลตอบแทนรวมเลย

ซึ่งเช่นเคยหากนำน้ำหนักการลงทุนในแต่ละกองทุน คูณกับผลตอบแทนที่คาดหวัง แล้วจับบวกกันทุกๆ กอง ก็จะได้เป็น “ค่าเฉลี่ยถ่วงน้ำหนัก (Weighted Average)” ในบรรทัดล่างสุด จะสะท้อน “ผลตอบแทนที่คาดหวังโดยรวม” ของพอร์ตนี้ นั่นคือ

- ผลตอบแทนที่คาดหวังจากกระแสเงินสด = 2.6% ต่อปี (ก่อนภาษี)

- ผลตอบแทนที่คาดหวังจากราคา = 6.5% ต่อปี

- ผลตอบแทนที่คาดหวังรวม = 9.1% ต่อปี

ซึ่งหากเราจัดพอร์ตตามแนว Total Return Approach ซึ่งจะนำผลตอบแทนรวมมาใช้เป็นกระแสเงินสด เราก็จะเห็นเพดานของ Sustainable Withdrawal Rate ที่ 9.1% ต่อปี นั่นคือหากเราจะรีดผลตอบแทนทุกเม็ดออกมาเป็น Home-Made Dividend ก็จะรีดได้แถวๆ 9% ต่อปี แต่ถ้าทำแบบนั้นก็ถือว่าเราไม่ได้เผื่อเอาไว้ชดเชยเงินเฟ้อ และความผันผวนของพอร์ตเลย

ดังนั้นในที่นี้ ผมขอสมมติว่าเราจะเผื่อให้เงินเฟ้อและความผันผวนโดยทิ้งผลตอบแทนไว้สัก 3% และจ่าย Home-made Dividend ออกมา 6% สมมติว่าเรามีพอร์ตขนาด 10 ล้านบาท พอร์ตก็จะสามารถสร้างกระแสเงินสดได้เท่ากับ 10,000,000 x 6% = 600,000 บาท/ปี หรือ 50,000 บาท/เดือน โดยที่มูลค่าพอร์ตก็ยังจะโตไปได้จากส่วนของผลตอบแทนที่เหลืออีก 3% ซึ่งเราทิ้งเอาไว้ ไม่นำมาใช้ ซึ่งพอร์ตที่โตขึ้นนี้ เราก็สามารถใช้ชดเชยกับเงินเฟ้อที่เกิดขึ้นได้ (ตามที่อธิบายในบทความตอนที่ 1)

ซึ่งธรรมชาติของผลตอบแทนของพอร์ตก็จะคล้ายๆ กันไม่ว่าจะจัดด้วยวิธีไหน นั่นคือ ผลตอบแทนของพอร์ตจะไม่ได้นิ่งๆ 9% ต่อปีแบบนี้ไปเรื่อยๆ แน่นอน เพราะสินทรัพย์ทั้งหลายก็มีความผันผวน ในกรณีนี้สมมติว่าเกิดวิกฤติเศรษฐกิจใหญ่ๆ พอร์ตจะย่อลง (Drawdown) ประมาณ -16.5% ตามการประเมินในตารางต่อไปนี้

หลักการคำนวณก็จะเหมือนกับตอนที่เราประเมินหา “ค่าเฉลี่ยถ่วงน้ำหนัก” จากผลตอบแทนของแต่ละกองทุน ซึ่งในที่นี้ผมสมมติให้ในภาวะวิกฤติเศรษฐกิจที่อาจเกิดขึ้นในอนาคตข้างหน้า กองทุนต่างๆ ให้ผลตอบแทนดังนี้

- ตราสารหนี้ไทย – ให้ผลตอบแทนดีเป็นพิเศษกำไร 4% (ในวิกฤติมักมีการลดดอกเบี้ย ทำให้ผลตอบแทนดี)

- ตราสารหนี้ต่างประเทศ – ขาดทุน 5%

- อสังหาริมทรัพย์ไทย – ขาดทุน 10% เท่ากันทุกกอง

- หุ้นไทย – ขาดทุน 35% เท่ากันทุกกอง

- หุ้นต่างประเทศ – ขาดทุน 30% เท่ากันทุกกอง

- สินทรัพย์ทางเลือก – ให้ผลตอบแทนดีเป็นพิเศษกำไร 8% (ในวิกฤติทองคำมักให้ผลตอบแทนดี)

แม้การ Drawdown -16.5% นี้จะไม่ได้เกิดขึ้นบ่อย (วิกฤติใหญ่ๆ ไม่ได้เกิดขึ้นบ่อย) แต่ถ้าเกิดทีก็ถือว่ามี Impact ต่อพอร์ตมาก เพราะในปีนั้นอย่าลืมว่านอกจากพอร์ตจะย่อแล้ว เรายังต้องขายเงินลงทุนส่วนหนึ่งเพื่อนำไปจ่ายเป็น Home-made Dividend ด้วย ซึ่งก็จะยิ่งเป็นการซ้ำเติมให้มูลค่าพอร์ตลดลงไปอีก (เสมือนเป็นการขายช่วงที่พอร์ตย่อตัว)

ซึ่งถ้าเกิดเหตุการณ์แบบนี้บ่อยๆ การที่มูลค่าพอร์ตจะหดลดลงแล้วไม่สามารถฟื้นกลับมาได้ หรือ “ไม่ยั่งยืน” คล้ายกับในการ Simulation กรณีที่ 2 ก็จะมีโอกาสเกิดขึ้นสูง ดังนั้นในการบริหารพอร์ตแนว Total Return Approach นี้ นอกจากการกระจายการลงทุนตามสัดส่วนที่วางแผนไว้แล้ว ก็ควรมีการวางแผนบริหารความเสี่ยงขาลง (Drawdown Management) ไว้ด้วย ตัวอย่างที่ทำได้ ก็เช่นการหยุดขาดทุนในสินทรัพย์บางอย่างที่หลุดเส้นค่าเฉลี่ยเคลื่อนที่ระยะยาว (100-200 วัน) หรือวิธีการอื่นๆ เช่น การประยุกต์ใช้กลยุทธ์การบริหารพอร์ตแบบ CPPI (Constant Proportion Portfolio Insurance) เป็นต้น (ท่านผู้อ่านสามารถนำ Keyword เหล่านี้ไปค้นคว้าต่อได้ในอินเตอร์เน็ตครับ)

อย่างไรก็ตาม จะเห็นว่าพอร์ตตัวอย่างที่ผมพยายามจัดให้ดูนี้ ก็ยังพยายามที่จะตอบโจทย์ “ลักษณะอันพึงประสงค์” ของ Income Portfolio ที่พูดถึงไว้ในบทความ ตอนที่ 1 ให้ครบถ้วนที่สุดอยู่ อย่าลืมกลับไปทบทวนด้วยนะครับ ณ จุดนี้เรามาสรุปข้อดีข้อเสียของวิธี Total Return Approach กัน ซึ่งผมเห็นว่าเป็นดังนี้ครับ

ข้อดี

- มีความยืดหยุ่นในการกระจายการลงทุนไปในสินทรัพย์ที่หลากหลายมากกว่าวิธี Yield Approach เพราะไม่จำเป็นต้องเลือกเฉพาะสินทรัพย์ที่จ่ายดอกเบี้ยหรือเงินปันผลเท่านั้น

- หากต้องการ Sustainable Withdrawal Rate ที่สูง วิธีนี้มีโอกาสให้ได้มากกว่า Yield Approach เพราะสามารถใช้ Capital Gain จากบางสินทรัพย์มาช่วยได้ด้วย

- สามารถกำหนด “ปริมาณ” และ “จังหวะเวลา” ในการจ่ายกระแสเงินสดได้ด้วยตัวเอง ผ่านกระบวนการ Home-Made Dividend

ข้อเสีย

- มีการพึ่งพิงภาวะตลาดค่อนข้างสูง (Price Sensitive) จากการที่มีการใช้ผลตอบแทนจาก Capital Gain นอกเหนือไปจากดอกเบี้ยหรือเงินปันผล ซึ่งมักมีความสม่ำเสมอแน่นอนกว่า Capital Gain

- ต้องการทักษะและความเชี่ยวชาญที่สูงกว่าวิธี Yield Approach โดยเฉพาะกรณีที่ตั้งใจลงทุนในสินทรัพย์ที่หลากหลาย และ/หรือ ในภูมิภาคที่หลากหลาย

จากความรู้ในบทความ 3 ตอนที่ผ่านมา ผมหวังว่าจะฉายภาพให้ท่านผู้อ่านเห็นได้ ว่าการจะจัดพอร์ตเพื่อสร้างกระแสเงินสดในรูปของ Income Portfolio นั้น มีหลักคิดและหลักการตัดสินใจอย่างไร อ่านแล้วชอบวิธีไหนก็ขอให้ประยุกต์ใช้ให้เหมาะสมกับตนเองนะครับ หรือหากมีวิธีที่คิดว่าเหมาะสมกว่าก็เลือกใช้วิธีนั้นได้ แต่อย่างไรก็ตาม ไม่อยากให้ละเลย “ลักษณะอันพึงประสงค์ของพอร์ต” ที่เขียนไว้ในตอนที่ 1 นะครับ

จริงๆ แล้วเนื้อหา 3 ตอนนี้ก็ยังห่างไกลจากการสร้างและบริหารพอร์ตให้สำเร็จ ยังมี “จิ๊กซอว์” ความรู้และทักษะอีกหลายด้านที่ต้องศึกษาเพิ่มและนำมาประยุกต์ใช้ร่วมกันกับเนื้อหาใน 3 ตอนนี้ ไม่ว่าจะเป็นความเข้าใจในธรรมชาติของสินทรัพย์ต่างๆ ทักษะในการเลือกเครื่องมือลงทุน/เลือกกองทุน ความเข้าใจเรื่องจังหวะเวลา (ทั้งในแง่ความถูกแพง แนวโน้มราคาต่างๆ) รวมไปถึงจิตวิทยาการลงทุนต่างๆ ที่เป็นอุปสรรคขัดขวางความสำเร็จอยู่เบื้องหน้า

ใจเย็นๆ แล้วค่อยๆ ศึกษาไปนะครับ บางท่านอาจเห็นว่ายาก แต่จริงๆ มันเป็นเรื่องของการรู้กับไม่รู้เท่านั้น ไม่รู้ก็ยาก ถ้ารู้แล้วก็ง่าย ทำใจให้สนุกกับมัน ค่อยๆ ต่อจิ๊กซอว์ไปเรื่อยๆ รู้ตัวอีกทีเราก็ไปไกลแล้ว ส่วนท่านใดที่พอร์ตยังเล็กอยู่ ก็ทำให้ใหญ่นะครับ เล็กวันนี้ใหญ่วันหน้า แล้วค่อยมาจัดพอร์ต Income กันวันนั้นก็ได้ ณ วันนั้น วันที่เราได้ Passive Income จากพอร์ตมาเลี้ยงดูตัวเองได้อย่างเพียงพอและยั่งยืน ผมรับประกันได้ว่าท่านจะไม่เสียดายเวลาและเรี่ยวแรงที่ให้กับมันในวันนี้เลยครับ!