หลายท่านที่ศึกษาเรื่องการลงทุนมานั้น ผมเชื่อว่าคงเคยได้ยินคำว่า “กระจายความเสี่ยง” หรือ “Diversification” กันมาบ้าง โดยเฉพาะประโยคยอดฮิตที่ว่า “อย่านำไข่ทุกใบใส่ในตะกร้าใบเดียวกัน” เพราะหากตะกร้านั้นเป็นอะไรไป ไข่ก็จะเสียหายทั้งหมด ซึ่งก็ฟังดูมีเหตุผลดี

แต่ในทางกลับกัน ปรมาจารย์ด้านการลงทุนหลายๆ ท่านก็บอกว่าให้ “โฟกัส” อย่ากระจายการลงทุนมากเกินไป Warren Buffett เอง ก็ยังเคยกล่าวว่า “Diversification is protection against ignorance. It makes little sense if you know what you are doing” ซึ่งผมแปลเอาเองว่า “การกระจายความเสี่ยงนั้นเป็นการป้องกันตัวเองจากการไม่ใส่ใจศึกษาการลงทุนของตนให้ดี มันไม่ค่อยมีประโยชน์มากนักหรอก หากคุณรู้ว่าคุณกำลังทำอะไรอยู่” นั่นคือ หากเรารู้และเข้าใจดีในสิ่งที่ลงทุน ก็อาจไม่ต้องกระจายความเสี่ยงมากก็ได้

ซึ่งสิ่งที่เค้าทำ ก็สะท้อนข้อความที่เค้าพูดได้เป็นอย่างดี เพราะหากอ้างอิงจากพอร์ตการลงทุน ณ สิ้นปี 2015 ของ Buffett จาก เว็บไซต์นี้ ก็จะพบว่ามีการกระจายถือหุ้นอยู่ถึง 48 ตัว ซึ่งแม้จะดูว่ากระจายค่อนข้างเยอะ แต่เมื่อเจาะเข้าไปดูพอร์ตอย่างละเอียด หุ้น 3 ตัวแรกที่ถือมากที่สุด ก็คิดเป็นสัดส่วนถึง 50% ของพอร์ตเข้าไปแล้ว ซึ่งก็นับว่ามีความ “โฟกัส” ที่สูงทีเดียว

จากการสันนิษฐานของผม เหตุผลหลักที่ Warren Buffett ต้องถือหุ้นหลายตัวนั้น ส่วนหนึ่งอาจเป็นเพราะพอร์ตที่มีขนาดใหญ่โตมาก แต่ผมก็เชื่อว่า การตัดสินใจดังกล่าว ก็มีวัตถุประสงค์เพื่อ “กระจายความเสี่ยง” เข้ามาเกี่ยวข้องอยู่เหมือนกัน เพียงแต่ไม่มากนัก

อ่านแล้วก็งงๆ แล้วเราควรจะ “กระจาย” หรือ “โฟกัส” กันแน่ ?

มันไม่มีคำตอบที่เป็น “สัจจะ” คือจริงเสมอไปหรอกครับ คงต้องขึ้นอยู่กับคนด้วย ก็อย่างที่ Warren Buffett ได้กล่าวไว้ว่า ถ้าเรารู้จักสิ่งที่เราลงทุนดีมากๆ การกระจายความเสี่ยงก็ดูจะไม่ค่อยมีเหตุผล

แต่ยังไงเสีย สำหรับการลงทุนในหุ้นหรือสินทรัพย์การเงินที่เราไม่มีอำนาจควบคุมอะไรมาก ต่อให้เราคิดว่ารู้จักมันดีแค่ไหน มันก็ยังมีสิ่งที่พร้อมจะทำให้เรา “ประหลาดใจ” ได้เสมอ ต้องระวังอย่ามั่นใจในตัวเองมากเกินไปนัก แม้เราอาจจะเคยได้ยินข่าวว่ามีนักลงทุนบางท่านที่ถือหุ้นเพียงตัวเดียวในพอร์ต แล้วประสบความสำเร็จอย่างล้นหลามก็ตาม เพราะท่านนั้นอาจจะเป็นเพียงไม่กี่ท่านที่รอดมาได้ ส่วนคนที่เหลือ ที่พยายามทำแบบเดียวกัน อาจไม่ได้มีโอกาสมาเป็นข่าว เข้าทำนอง “คนตายไม่ได้พูด”

ดังนั้น ขอให้เราพิจารณาตัวเองดีกว่าครับว่า เราเอง “แน่แค่ไหน” หากคิดว่าตัวเองแน่มากๆ มั่นใจในฝีมือ ก็สามารถโฟกัสได้เยอะหน่อย แต่หากคิดว่ายังไม่เก๋านัก ก็อาจต้องกระจายความเสี่ยงไว้มากหน่อยไปก่อน จนกว่าจะเก่งขึ้นกว่านี้

ยกตัวอย่างตัวผมเอง ลงทุนหุ้นมาประมาณสิบกว่าปี ก็คิดว่าฝีมือตัวเองก็พอไปวัดไปวาได้ ก็จะโฟกัสลงทุนในหุ้นประมาณ 5-6 ตัวไม่เกินนี้ ถือน้อยตัวกว่านี้ก็ไม่กล้า ถือมากกว่านี้ก็ดูแลไม่ไหว แต่ในทางกลับกัน ช่วงหลังผมเริ่มแบ่งพอร์ตบางส่วนมาลงทุนใน Property Fund / REITs / Infrastructure Fund ซึ่งเป็นสิ่งใหม่สำหรับผม แม้มันจะเสี่ยงน้อยกว่าหุ้น แต่ด้วยความที่ผมคิดว่ายังไม่รู้อะไรหลายๆ อย่าง ผมก็จะกระจายการลงทุนค่อนข้างมาก คือเลือกกองที่ให้ Yield ที่พอใจ แล้วถือร่วมกันประมาณ 9-10 กอง

ซึ่งหากจับประเด็นผมได้ ก็จะพบว่า “ยังไงเสีย เราก็ต้องมีการกระจายความเสี่ยง” เพียงแต่มากหรือน้อยเท่านั้น แต่ปัญหาคือ หลายๆ ท่าน คิดว่าตัวเองได้กระจายการลงทุนแล้ว แต่จริงๆ มันยังไม่ใช่ หรือมันยังมีจุดที่ปรับปรุงได้อยู่

แบบไหนถึงเรียกว่า “กระจายความเสี่ยง” ที่ดี ?

ผมคิดว่าอย่างแรกเลยคือ เราต้องเข้าใจก่อนว่าการกระจายความเสี่ยงนั้น วัตถุประสงค์หลักคือเพื่อลดความผันผวนระยะสั้น หรือความผันผวนระหว่างทางของการลงทุน แต่ในระยะยาว เมื่อผ่านความผันผวนแต่ละครั้งๆ ไปได้ ผลตอบแทนที่ได้รับนั้น ต้องเพียงพอต่อการบรรลุเป้าหมายการลงทุนด้วย

ดังนั้น การกระจายมั่วๆ แบบไม่สนใจผลตอบแทนเลย ยังถือว่ากระจายความเสี่ยงได้ไม่ดีพอ ยกตัวอย่างเช่น หากเป้าหมายการลงทุนนั้น จำเป็นต้องได้ผลตอบแทนเฉลี่ยแถวๆ 10% ต่อปี ซึ่งจำเป็นต้องลงทุนหุ้นในสัดส่วนที่ค่อนข้างสูง แต่หากเรากระจายมั่วๆ เช่น เติมทั้ง Money Market, ตราสารหนี้, อสังหาริมทรัพย์, ทองคำ และสินทรัพย์อื่นๆ เข้ามา จนทำให้สัดส่วนของหุ้นในพอร์ตน้อยเกินไป แม้จะได้กระจายความเสี่ยงจริง แต่ก็อาจไม่พาเราไปถึงเส้นชัย ถ้าเป็นแบบนี้ก็ไม่รู้จะกระจายไปทำไม!

ในทางกลับกัน สมมติเรารู้ว่าเป้าหมายนี้ ต้องลงทุนหุ้นในสัดส่วนที่มาก แล้วเราเลือกเฉพาะสินทรัพย์ที่มีโอกาสพาเราไปบรรลุเป้าหมายระยะยาว เช่นเน้นลงทุนในหุ้นเป็นหลัก แต่แทนที่จะลงทุนในหุ้นประเทศเดียว ก็กระจายไปลงทุนในหุ้นของประเทศอื่นๆ ด้วย โดยในระหว่างเส้นทางการลงทุน หากหุ้นของแต่ละประเทศ เคลื่อนไหวแตกต่างกันบ้าง ก็จะได้ประโยชน์จากการกระจายการลงทุน โดยยังคงรักษาโอกาสการบรรลุเป้าหมายในระยะยาวไว้ได้อยู่ เพราะหุ้นมักให้ผลตอบแทนที่ดีในระยะยาว แม้ระยะสั้นจะสะเปะสะปะไปบ้าง ลองดูจากตัวอย่างด้านล่างนี้นะครับ

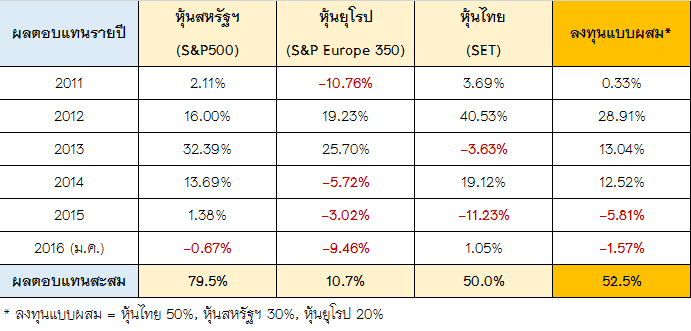

รูปที่ 1 : ตารางเปรียบเทียบผลตอบแทนจากการลงทุนในหุ้นรายปีของ 3 ตลาด

จากตารางผมแสดงผลตอบแทนของหุ้นสหรัฐฯ หุ้นยุโรป และหุ้นไทย ย้อนหลังไปตั้งแต่ปี 2011 จนถึงล่าสุดคือ เดือน ม.ค. 2016 (รวม 5 ปี 1 เดือน) มาให้ดู ซึ่งจากแถวที่เขียนว่า “ผลตอบแทนสะสม” นั้น หากเรามีตาทิพย์ รู้ล่วงหน้า จาก 3 ตัวเลือกนี้ เราคงทุ่มเงินทั้งหมดไปลงทุนในหุ้นสหรัฐฯ ตั้งแต่เมื่อ 5 ปีก่อนแล้ว เพราะได้ผลตอบแทนสะสมถึง 79.5%

ในทางกลับกันถ้าเราวิเคราะห์พลาด มองว่ายุโรปจะฟื้น (ซึ่งก็ลุ้นกันมาหลายปี ไม่ฟื้นเสียที) จะพบว่าหุ้นยุโรปในช่วงเดียวกัน ให้ผลตอบแทนแค่ 10.7% เท่านั้น ซึ่งถ้าได้ผลลัพธ์แค่นี้ สู้อยู่แต่ในหุ้นไทยยังดีกว่า เพราะได้ผลตอบแทนตั้ง 50%

คำถามคือ แล้วอนาคตข้างหน้าล่ะ ถ้าเรามีตัวเลือกแค่ 3 ตัวเลือกนี้ แล้วยังหวังผลตอบแทนสูงๆ เราจะทำอะไรดีระหว่าง

- ทุ่มลงทุนในหุ้นสหรัฐฯ หมดเลย เพราะที่ผ่านมาได้ผลตอบแทนดีที่สุด

- ทุ่มลงทุนในหุ้นยุโรป ให้หมดหน้าตัก เพราะแย่มานาน บทจะดี ต้องดีทะลุโลก

- ทุ่มลงทุนในหุ้นไทยนี่ล่ะ ยังไงก็ใกล้บ้าน แม้ปีที่แล้ว (2015) จะตกมากกว่าใคร แต่ตั้งแต่ต้นปี 2016 มาก็ดีกว่าตลาดหุ้นอื่นๆ นะ

ถ้าเราเลือกทางใดทางหนึ่ง ระหว่าง 3 ตัวเลือกข้างต้น มันก็จำเป็นต้องศึกษาวิเคราะห์อย่างละเอียด และต้องมั่นใจมากๆ เพราะไม่ว่าจะเลือกทางไหน ก็ดูเหมือนจะผิดได้ทั้งนั้นเลย

ดังนั้น ผมจึงทำข้อมูลในคอลัมน์ที่เขียนว่า “ลงทุนแบบผสม” มาให้ดู โดยติ๊ต่างว่าเรามั่วๆ แบ่งเงินครึ่งนึง หรือ 50% ไว้ที่บ้านเรา และแบ่งอีกครึ่งหนึ่งไปหุ้นต่างประเทศ โดยให้หุ้นสหรัฐฯ 30% และหุ้นยุโรป 20% กะๆ เอาตามความใหญ่ของประเทศ ก็จะพบว่า ใน 5 ปี 1 เดือนที่ผ่านมา ได้ผลตอบแทนประมาณ 52.5% ดีกว่าหุ้นไทยเล็กน้อย ดีกว่าหุ้นยุโรปมาก แต่ก็ยังตามหุ้นสหรัฐฯ ไม่ทัน

นี่ล่ะครับผลลัพธ์ของการ “กระจายความเสี่ยง” เราจะได้ผลแบบนี้เสมอคือ ผลตอบแทนของพอร์ตที่กระจายลงทุนในหลายสินทรัพย์ จะอยู่กลางๆ ไม่ดีที่สุด แต่ก็ไม่แย่ที่สุด แต่หากลองพิจารณาในเชิงความเสี่ยง จะเห็นว่า เมื่อเทียบกับหุ้นไทยซึ่งผลตอบแทนในช่วง 5 ปี 1 เดือนนั้น พอๆ กัน จะพบว่าในปี 2015 ซึ่งหุ้นไทยตกเยอะ (-11.23%) พอร์ตผสมพอร์ตนี้ก็ตกน้อยกว่าถึงครึ่งหนึ่ง (-5.81%)

ทีนี้อยู่ที่เราแล้วว่า ถ้าให้กลับไปตอบคำถามที่ถามไว้เมื่อกี้ใหม่ แต่ให้ตัวเลือกการลงทุนแบบผสมนี้ไปด้วยเป็นตัวเลือกที่ 4 เราจะเลือกตัวเลือกนี้มั๊ย ? คำตอบจะขึ้นอยู่กับว่า “เราเก๋าแค่ไหน ในการคาดการณ์ตลาด”

สำหรับผม (ซึ่งไม่เก๋า) ผมคงเลือกลงทุนแบบผสมนี่ล่ะ ระยะยาวๆ ผมเชื่อว่าหุ้นทั้ง 3 ตลาดนี้ก็คงให้ผลตอบแทนที่ดี ถ้าหวัง 10% ต่อปี ผมว่ามีสิทธิ์ถึงทั้ง 3 ตลาด เพียงแต่ระหว่างมันไม่รู้จริงๆ ว่าอะไรจะดีตอนไหน ก็เลยเลือก “กระจายความเสี่ยง” ถือร่วมกันไป

แต่ถ้าคนเก๋าๆ เค้าอาจจะบอกว่า ปีนี้เราลงประเทศนี้ก่อนก็ได้ ไว้เดี๋ยวปีต่อๆ ไปก็ปรับไปตามสถานการณ์ นั่นก็ทำได้เช่นกัน ยังไงเสีย ในโลกการลงทุนนั้น ย่อมมีคนเห็นต่างกันเสมอ มันจึงเกิดการซื้อขาย แต่ขอให้ตอบตัวเองให้ได้ก็แล้วกัน ว่าเก๋าพอมั๊ย ? เพราะการกระจายความเสี่ยงแบบนี้ เป็นเส้นทางที่เหมาะกับคนที่ยังเก๋าไม่พอ

ถ้าจะกระจายความเสี่ยง กระจายแบบไหนได้บ้าง ?

เรากระจายความเสี่ยงได้ในหลายระดับครับ เช่น

- กระจายภายในประเภทสินทรัพย์เดียวกัน (Intra-Asset Diversification)

เช่น คนที่ลงทุนหุ้นรายตัว ก็อาจถือหุ้นหลายตัวร่วมกัน หรือคนที่ลงทุนตราสารหนี้ก็อาจถือตราสารหนี้หลายฉบับร่วมกัน เป็นต้น ก็ด้วยความไม่รู้ว่ามันจะมีฉบับใดฉบับหนึ่งเจ๊งไปรึเปล่า เลยจำเป็นต้องทำ (ถ้ารู้ก็ไม่ต้องทำตั้งแต่ต้น) ส่วนท่านใดที่ลงทุนผ่านกองทุนรวม ข้างในกองทุนเค้ามีการกระจายระดับนี้ให้แล้ว เช่นกองทุนหุ้นก็ถือหุ้นหลายตัว อย่างน้อยๆ ก็ 10-20 ตัว เป็นต้น - กระจายข้ามประเภทสินทรัพย์ (Cross หรือ Inter-Asset Diversification)

ถือเป็นการกระจายการลงทุนที่เป็นที่รู้จักมากที่สุด ที่เอามาเขียนกันเป็น Pie Chart นั่นแหละครับ ดั้งเดิมก็กระจายลงทุนใน Cash, Bond, Stock ในยุคหลังๆ ก็เริ่มมีการกระจายไปสู่สินทรัพย์ใหม่ๆ เช่น Property, Gold, Oil, Commodity, Hedge Fund, Private Equity, Timber, ของสะสม, งานศิลปะ, อนุพันธุ์… และยังสามารถเขียนขยายความไปได้เรื่อยๆ อยู่ที่ว่าเราจะไปแค่ไหน เพราะไม่มีสินทรัพย์ใดดีที่สุดตลอดเวลา แต่ก็ระวังแล้วกันนะครับ ว่ากระจายแล้วก็ต้องบรรลุเป้าหมายผลตอบแทนด้วย ไม่ใช่ยิ่งเยอะยิ่งดีเสมอไป - กระจายข้ามประเทศ (International Diversification)

ถือเป็น Trend ในยุคนี้ เพราะเราสามารถไปลงทุนต่างประเทศได้ง่ายขึ้น ไม่ว่าจะผ่านกองทุนประเภท FIF หรือการไปเปิดพอร์ตลงทุนโดยตรง ล่าสุดก็มีคนไปเปิดพอร์ตหุ้นในเวียดนามกันแล้ว ส่วนพอร์ตหุ้นในตลาดหลักทรัพย์หลักๆ ของโลก เช่น New York, Hong Kong, Singapore นั้น สามารถเปิดพอร์ตได้อย่างถูกกฎหมายได้นานแล้ว (ลองสอบถามโบรกเกอร์ของท่านดูได้ครับ) โดยสาเหตุที่ไปต่างประเทศกันก็เพราะมีโอกาสที่มากกว่า เช่น ในบางครั้งประเทศไทยแย่ หรือประเทศโซนเอเชียแย่ อาจมีประเทศที่พัฒนาแล้วบางประเทศที่ยังมีการเติบโต หรือมีเศรษฐกิจที่ไม่แย่เท่าประเทศไทยให้เลือกลงทุนอยู่เป็นต้น

จัดแบบนี้ขอยังไม่เรียกว่า “กระจาย”

ก่อนจากกัน ผมขอยกกรณีศึกษาจากประสบการณ์ที่ได้ให้คำแนะนำนักลงทุนมาระยะหนึ่ง ว่าเคยเจออะไรมาบ้าง ที่ส่วนตัวผมคิดว่ายัง “กระจายไม่ถูกต้อง” ทั้งๆ ที่ตัวผู้ถามเองอาจนึกว่ากระจายความเสี่ยงไว้เหมาะสมแล้ว ซึ่งมีดังนี้ครับ

- ถือกองทุนหุ้นไทย กระจายหลายๆ กอง

จริงๆ ในกองทุนหุ้นกองหนึ่งๆ นั้น เค้ากระจายให้เราแล้วนะครับ อาจไม่จำเป็นต้องไปกระจายจำนวนกองอีก เว้นแต่ว่าเราจะกระจายในหุ้นคนละแนวกัน อาทิ ถือกองทุนหุ้นใหญ่ (Large-Cap) ร่วมกับกองทุนหุ้นเล็ก (Small-Cap) เป็นต้น - Index/Passive Fund หลายๆ กอง

นี่ยิ่งไปกันใหญ่เลยครับ อย่างกองทุน Index Fund ที่ลงทุนใน SET50 ซึ่งถือหุ้น 50 ตัว หากเรากระจายไปลงทุนใน Index Fund สองกอง มันก็ถือหุ้น 50 ตัวเดิม ที่ลงในกองแรก เวลาขึ้นก็ขึ้นพร้อมกัน ลงก็ลงพร้อมกัน เหมือนกันเด๊ะ อย่างนี้ไม่ต้องกระจายก็ได้ครับ - หุ้นรายตัว แต่เป็น Sector เดียวกันทั้งหมด

เช่น ถือหุ้นหลายตัวจริง แต่ทุกตัวเป็นหุ้น Bank หมดเลย หรือเป็นหุ้นกลุ่มพัฒนาอสังหาฯ หมดเลย พอร์ตลักษณะนี้ บทจะดีก็ดีใจหาย บทจะแย่ก็แย่ใจขาด ถ้าไม่มั่นใจจริงๆ ก็ไม่ควรทำครับ นี่รวมถึงคนที่ลงทุนในกองทุน Global Healthcare ด้วยเงินเยอะๆ หรือลงทุนกองประเภทเดียวหมดพอร์ต ก็น่ากลัวเหมือนกันครับ - Property Fund / REITs เพียงกองเดียว

ใจต้องนิ่งมากนะครับถึงทำได้ บางกองนี่ Yield จ่ายดีมาตลอด แต่สะดุดนิดเดียว Yield ลดลงครึ่งหนึ่งก็มี ส่งผลให้ราคาตกตามมา บางกองตกแล้วตกเลยก็มี เช่นทรัพย์สินเสียหาย เสื่อมความนิยม ผู้บริหารเดิมไม่บริหารต่อ ทรัพย์ไม่มีผู้เช่า ฯลฯ - Property Fund / REITs หลายกอง แต่เป็นทรัพย์ประเภทเดียวกันหมด

ก็ถือว่าพอกระจายอยู่บ้าง แต่ผมคิดว่ายังไม่พอครับ ยกตัวอย่างเช่น ซื้อ Property Fund หลายกอง แต่ลงทุนในโรงแรมทั้งหมดเลย เกิดการท่องเที่ยวมีปัญหา มีปิดสนามบินอีกรอบ (Please… Don’t!) ก็ซวยได้ หรือบางทีเป็นโรงงานหรือคลังสินค้าที่ตั้งอยู่ใกล้ๆ กัน (แต่คนละกอง) เวลาน้ำท่วมมันก็ท่วมพร้อมๆ กันได้นะครับ - กองทุนหุ้นไทย คู่กับกองทุน LTF/RMF ที่มีนโยบายการลงทุนเหมือนกัน

ใส้ในของกองก็จะถือหุ้นเดียวกันเลย ถ้าเราชอบจริงๆ ก็ไม่เป็นไรครับ แต่ถ้าอยากได้ประโยชน์ด้านการกระจายความเสี่ยง ก็ถือว่ายังไม่ได้ครับ - กองทุนหุ้นต่างประเทศ 2-3 กองทุน ที่ใช้ Master Fund เดียวกัน

คือสุดท้ายเงินเรามันถูกส่งไปลงทุนในกองทุนหลักกองเดียวกัน เวลาขึ้น เวลาลงมันก็เกิดพร้อมๆ กัน ไม่ได้ช่วยกระจายความเสี่ยงอะไรได้เลย สู้เลือกกองที่เราคิดว่าดีที่สุดกองเดียวจะดีกว่าครับ

ไม่รู้ว่า ตัวอย่างข้างต้น มีใครทำอยู่รึเปล่า ถ้าทำอยู่เพราะเข้าใจผิด ก็ปรับแก้ได้นะครับ แต่ถ้าตั้งใจทำจริงๆ ก็ไม่เป็นไรครับ ก็อย่างที่ Buffett กล่าวไว้เลยว่า คนที่กระจายก็เพราะเค้าไม่รู้ แต่ถ้าเรารู้จริงๆ ว่าเราทำอะไรอยู่ ก็ทำได้เสมอ ผิดถูกก็ต้องรับผิดชอบผลงานตัวเองเอา ?

สุดท้าย หวังว่าบทความนี้จะช่วยให้ท่านผู้อ่านเข้าใจเรื่องของการกระจายความเสี่ยงได้ดีขึ้นนะครับ หากอยากศึกษาเพิ่มเติมเรื่องของ การจัดพอร์ตและกลยุทธ์การลงทุนในหลายสินทรัพย์ ผมทำวีดีโอบทเรียนไว้ 30 ตอน ความยาวประมาณ 13 ชั่วโมง สามารถเรียนได้ฟรี คลิ๊กที่นี่ อาจจะเก่าไปสักหน่อย ยุคนั้นยังไม่มีตัวเลือกการลงทุนมากขนาดนี้ แต่หลักการยังคงใช้ได้อยู่ครับ