ตอนแรก ผมก็เกรงว่า เม.ย. นี้ จะไม่ได้ร้อนแค่อุณหภูมิโลก แต่อาจจะร้อนมาที่การลงทุนด้วย สาเหตุก็เพราะ งบไตรมาส 1 ที่กำลังจะทยอยออกมาเรื่อยๆ น่าจะทำให้นักลงทุนผิดหวังไม่มากก็น้อย แถมยังเจอการปรับประมาณการเศรษฐกิจโลกลงมาจากทั้ง World Bank และ IMF เสียอีก แต่สุดท้าย ตลาดก็ยังดื้อกับข่าวร้าย และมีแรงซื้อดันตลาดหุ้นหลังสงกรานต์ให้วิ่งต่ออีก ถามว่า เบื้องหลังการวิ่งที่เราเห็นตอนนี้ มันเกิดจากอะไร?

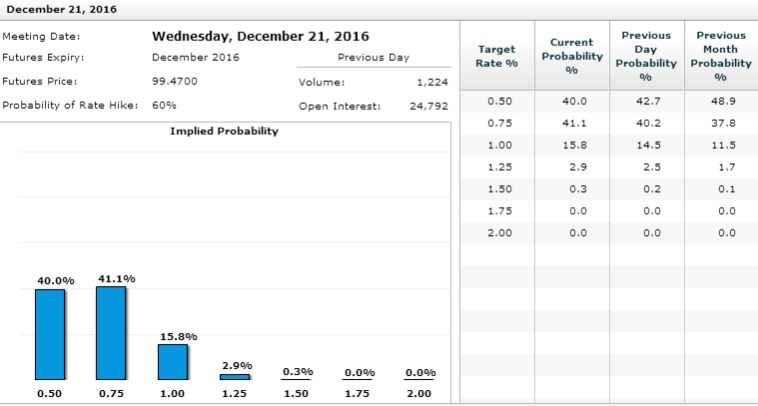

1. สัญญาณการฟื้นตัวที่ช้าลงของเศรษฐกิจสหรัฐฯ ถึงแม้ข้อมูลเศรษฐกิจหลายตัวจะบ่งชี้ และเป็นที่พอใจของผู้ว่าฯเฟดหลายสาขาว่าควรขึ้นดอกเบี้ยแล้ว แต่กับประธานเฟดคนปัจจุบัน (เจเน็ต เยลเลน) แล้ว ยังคงสงวนท่าทีและมีอาการไม่อยากจะรีบขึ้นดอกเบี้ย ข้อมูล Fed Fund Futures จาก CME Group ล่าสุด เหมือนนักลงทุนในตลาดจะเริ่มเชื่อมากขึ้นเรื่อยๆว่า ปีนี้ เฟด น่าจะขึ้นดอกเบี้ยได้อีกแค่ครั้งเดียว (ไม่ใช่ 2-3 ครั้งอย่างใน Dot Plot ที่ที่ประชุม FOMC เผยแพร่ออกมา)

รูปที่ 1 : Fed Fund Futures (Expiry December 2016)

ที่มา : http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

เมื่อนักลงทุนเชื่อว่าเฟดจะไม่รีบขึ้นดอกเบี้ย ก็แปลว่า ค่าเงิน USD จะไม่รีบแข็งค่าอย่างที่ทุกคนกังวล แล้วถ้า USD อ่อนค่า มันก็แปลว่า มีเงินดอลล่าร์ไหลออกมาเพ่นพ่านในตลาดโลกมากขึ้น ลองเดาสิครับ ว่าเงินต้นทุนต่ำเหล่านี้ จะวิ่งไปหาสินทรัพย์ประเภทไหน?

2. มีหลักฐานชัดขึ้นว่า เศรษฐกิจจีน อาจไม่ได้ชะลอตัวมากเท่าที่ตลาดคาดการณ์ เมื่อวันศุกร์ที่แล้ว จีนประกาศตัวเลข GDP 1Q2016 ออกมาอยู่ที่ 6.7% ชะลอตัวลงเมื่อเทียบกับไตรมาส 4Q2015 ซึ่งอยู่ที่ 6.8% แต่ In-line กับที่นักวิเคราะห์คาดไว้ ดูแบบนี้ก็เหมือนยังชะลอตัว แถม IMF ก็คาดการณ์ GDP Growth ของจีนปีนี้ไว้ที่ 6.5% นั้นหมายความว่า IMF มองว่า เศรษฐกิจจีนยังชะลอตัวต่อเนื่อง แต่ถ้าไปดูตัวเลขหลายๆตัว อย่าง

- ตัวเลขให้สินเชื่อของธนาคารพาณิชย์ บวกสูงขึ้น $211.23 billion ในเดือน มี.ค. สูงกว่า 2 เท่าจากที่นักวิเคราะห์คาดไว้

- พอไปดูตัวเลข Caixin Manufacturing PMI เดือน ม.ค. ก็พุ่งกลับขึ้นมาที่ 49.7 จุด สูงสุดนับตั้งแต่ไตรมาส 3 ปีที่แล้ว

รูปที่ 2 : China Caixin Manufacturing PMI

ที่มา : http://www.tradingeconomics.com/china/manufacturing-pmi

- เจาะเข้าไปในภาคการลงทุนเอกชน ตัวเลขการลงทุนในสินค้าคงทน (Fixed Asset) ก็ขยายตัวได้ 10.7% ในเดือน มี.ค. ฝั่งการบริโภค ยอดค้าปลีก (Retail Sales) ก็ขยายตัวได้ 10.5% ซึ่งมากกว่าที่นักวิเคราะห์คาดทั้งคู่

- ฝั่งส่งออก ประกาศตัวเลขของเดือน มี.ค. ออกมาก็กลับมาขยายตัวได้ +11.5% ใน Dollar Term สูงกว่าที่นักวิเคราะห์คาดไว้ว่าจะโตได้แค่ 2.5% เท่านั้น เรียกว่า Surprise ตลาดทีเดียว

- ที่สำคัญที่สุดอีกตัวคือ รายงานตัวเลขเงินทุนสำรองของจีน ที่ลดลงรวดเร็วจากการที่ทางการขายสินทรัพย์สกุลอื่นมาพยุงค่าเงินหยวนและทำตลาดและนักลงทุนกังวลกันหนักหนาเมื่อปีที่แล้ว เดือน มี.ค. ก็หยุดไหล และสูงกว่าเดือน ก.พ. แล้ว ซึ่งน่าจะทำให้นักลงทุนคลายกังวลปัญหานี้ไปได้

รูปที่ 3 : China Foreign Exchange Reserves

ที่มา : http://www.tradingeconomics.com/china/foreign-exchange-reserves

3. ที่ประชุม ผู้ผลิตน้ำมันที่กรุงโดฮา ถึงตกลงกันไม่ได้ แต่กลายเป็นว่า ราคาน้ำมันดันไม่ลงไปที่จุดเดิมก่อนการเก็งเรื่องการประชุม แถมมีคนลากขึ้นมาอีกต่างหาก สาเหตุก็น่าจะมาจาก มีปัจจัยอีกปัจจัยเข้ามาแรก ก็คือ สหภาพแรงงานคนงานบริษัทน้ำมันในคูเวตหยุดงานประท้วงเมื่อวันอาทิตย์ ทำให้กำลังการผลิตน้ำมันหายไป 1.1 ล้านบาร์เรลต่อวันเลยทีเดียว ในมุมหนึ่ง สิ่งนี้อาจเป็นปัจจัยระยะสั้น เพราะเมื่อกำลังการผลิตกลับมา เดี๋ยวราคาก็คงลง แต่อย่างที่จั่วหัวบทความครับ เพราะราคาน้ำมันมันไม่ลงอย่างที่นักลงทุนคิด มันเลยกลายเป็นปัจจัยบวกระยะสั้น หนุนให้หุ้นกลุ่ม Commodities ยังมีชีวิตชีวา และเต็มไปด้วยความหวังอยู่

จริงๆแล้วปัจจัยที่ 1 (เรื่องมุมมองค่าเงินดอลล่าร์) มันก็มามีผลต่อราคาสินค้าโภคภัณฑ์ รวมถึงน้ำมันด้วยนะครับ เกื้อกูลกันไป เป็นปัจจัยระดับ Macro ที่ผลักดันให้ Fund Flow กลับมาหาสินทรัพย์เสี่ยง (Risky Asset) ในตลาดโลกกันอยู่ ณ ตอนนี้

ส่วนทองคำ (ขอเพิ่มเป็นกรณีพิเศษอีก 1 ปัจจัย) มีเรื่องหนุนเข้ามาก็คือ ตั้งแต่วันที่ 19 เมษายนเป็นต้นไป ตลาดทองคำเซี่ยงไฮ้จะประกาศราคามาตรฐานของทองคำด้วยหน่วยราคาที่เป็นสกุลเงินหยวนบ้าง หลังจากที่ลอนดอนกับนิวยอร์ก ครองตลาดนี้มานมนาน สิ่งนี้ น่าจะทำให้ความเป็นสากล และความต้องการเงินหยวนค่อยๆทยอยเพิ่มขึ้น และความต้องการทองในจีนแผ่นดินใหญ่อาจจะเพิ่มขึ้นด้วย หลังจากที่นักลงทุนจีนเจ็บหนักและน่าจะเข็กกับตลาดหุ้นไปอีกนาน

ปัจจัยเหล่านั้น มันจะอยู่อีกนานไหม?

ตอบตรงๆนะครับ ตอน Fund Flow มันเข้ามาในไทยเมื่อเดือน ก.พ. ผมก็มีความเห็นว่า มันเป็น Hot Money เข้ามาเดี๋ยวก็ออกไป เพราะปัจจัยในบ้านเรา มันไม่มีอะไรเปลี่ยนในทางที่ดี เงินที่เข้ามา มันเพราะหนีดอกเบี้ยติดลบ และเพราะในโลก มันมีคนที่ดูแย่และน่ากลัวกว่าเศรษฐกิจไทย เงินก็เลยไหลเข้ามาพักไว้ก่อน ที่บอกว่าพักไว้ก่อนก็เพราะ เงินส่วนใหญ่ที่ทำให้ค่าเงินบาทแข็งต่ำกว่า 35 บาท/ดอลล่าร์ วันนี้ มันมาลงทุนในตราสารหนี้เกินแสนล้านบาท ถ้าเศรษฐกิจเราดีจริง มันต้องเอามาลงผ่าน FDI ลงทุนในตลาดทุน ไอ้ภาพแบบนี้ มันเหมือนจะอยู่ไม่ยาวชัดๆ

….นั้นคืออดีตที่ผมมองไว้ก่อนหน้านี้

แต่วันนี้ ผมเริ่มเชื่อลึกๆว่า เฟดน่าจะขึ้นดอกเบี้ยอีกแทบไม่ได้ ซึ่งเมื่อเป็นอย่างงั้น ค่าเงินดอลล่าร์จะไม่แข็งค่า, ดอกเบี้ยในตลาดจะยังต่ำกันหมด การทำ Carry Trade เพื่อลงทุนใน Financial Asset จะยังคงมีอยู่, เงินทุนจะไหลไปลงทุนทุกสินทรัพย์เสี่ยง ไม่ใช่บนพื้นฐานที่แข็งแกร่ง แต่เพราะ มันไม่รู้จะไปทางไหน, และเงินลงทุนจะไม่วิ่งไปที่ Real Sector ทำให้เศรษฐกิจโลกไม่ขยายตัวในระดับก่อนวิกฤต Subprime ไปอีกนาน (New Normal)

แต่ถึงขั้นเกิดภาวะเศรษฐกิจถดถอยทั่วโลกเลยไหม? ก็ไม่ใช่ครับ เศรษฐกิจโลกยังพอไปได้ แต่เนื่องจาก คนที่ให้การเติบโตโลกตลอด 2 ทศวรรษที่ผ่านมาอย่างจีน เขาบอกแล้วว่า จะขอปฏิรูปตัวเอง ดังนั้น ตลาดใหญ่ของโลก มันไม่ขยายตัวเหมือนเดิม โลกก็ต้องปรับตัวด้วย และต้องใช้เวลาหาตลาดใหม่ซักระยะ (หลายคนมองไปที่อินเดีย)

สิ่งที่ต้องดูต่อก็คือ Tail risk ของการลงทุนในภาวะปัจจุบันนั้นมีเยอะมาก ทำให้เกิด Noise ทำให้ความผันผวนในทุกสินทรัพย์จะสูงขึ้น ดังนั้น ปัจจัยที่หนุนสินทรัพย์เสี่ยงวิ่งขึ้นรอบนี้ มันก็ยังอาจเป็นแค่ระยะสั้นๆ หรือถ้ามันจะอยู่กับเราไปยาวกว่านั้น ก็เท่ากับสร้างฟองสบู่เพราะปัจจัยพื้นฐานมันโตไม่ทันราคาสินทรัพย์ที่วิ่งไป ยังไงก็ต้องเตรียมกลยุทธ์รับมือไว้หลายกระบวนท่าหน่อยแล้วกันนะครับ

แหล่งที่มาข้อมูล :-

http://www.cmegroup.com

http://www.tradingeconomics.com/

http://www.investing.com/

http://www.investopedia.com/

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น