หลายวันมานี่ผมนั่งอ่านเรื่องปัญหาในประเทศจีน เนื่องจากเป็น 1 ใน 2 ประเด็นสำคัญที่จะชี้ชะตาตลาดหุ้นโลกในปีนี้ (อ่าน มุมมองการลงทุนปีวอก 2559 ที่ผมเคยเขียนไว้เมื่อต้นปีครับ) ไปสะดุดตาคำสัมภาษณ์ของ Hedge Fund Manager คนหนึ่งชื่อ Kyle Bass ซึ่งเป็นผู้ก่อตัว Hayman Capital ในปี 2008 และสามารถหาประโยชน์จากวิกฤต Subprime ปี 2008 ที่เกิดขึ้นได้โดยการทำสัญญา CDS ซึ่งให้ผลเท่ากับการ Short ตราสารหนี้ประเภท Subprime ในช่วงนั้น โดยตาคนนี้ออกมาประกาศโครมเลยว่า “ภาคธนาคารของจีนกำลังมีปัญหาหนัก และจะก่อให้เกิดวิกฤตเศรษฐกิจและตลาดทุนโลก”

รูปที่ 1 นาย Kyle Bass | ที่มา CNBC

นาย Bass บอกว่าปัญหาที่เกิดขึ้นในตอนนี้คือการที่ภาคธนาคารจีนกำลังมีปัญหา NPL ที่เพิ่มสูงขึ้น และจะนำมาซึ่งผลขาดทุนขนาดใหญ่เป็น 4 เท่าของปัญหา Subprime ในปี 2008 สิ่งที่่ทางการจีนจำเป็นต้องทำอย่างหลีกเลี่ยงไม่ได้คือการปรับโครงสร้างแบงค์ เพิ่มทุน รวมไปถึงการลดค่าเงินหยวนขนานใหญ่เพื่อกระตุ้นเศรษฐกิจ (ซึ่งที่ผ่านมาเงินหยวนก็ทยอยลดค่าลงต่อเนื่อง) นับแต่ปี 2007 ขนาดสินทรัพย์ของธนาคารจีนเพิ่มขึ้นมาแล้วถึง 4 เท่าตัวมาที่ 31 ล้านล้านเหรียญสหรัฐฯ ขณะที่ขนาดเศรษฐกิจหรือ GDP ของจีนอยู่ที่ 10 ล้านล้านเหรียญสหรัฐฯ นาย Bass บอกว่าถ้าเราทำการเพิ่มขนาดสินทรัพย์เร็วขนาดนี้ มันต้องมีบางส่วนเป็นหนี้สูญ หรือ NPL แน่นอน ซึ่งเชื่อว่าน่าจะสูงถึง 10% หรือ 3 ล้าน ๆ เหรียญสหรัฐฯ การขาดทุนนี้จะบังคับให้ทางการจีนต้องใช้ทุนสำรองที่มีอยู่ราว 3.6 ล้าน ๆ เหรียญ เพื่อนำกลับมาเพิ่มทุนให้แบงค์

รูปที่ 2 NPL ของระบบธนาคารจีน | ที่มา BloombergGadfly

ไปเจาะลึกกันต่อที่ประเด็น NPL กันครับ ล่าสุด ณ สิ้นปี 2015 ตัวเลข NPL ในระบบธนาคารของจีนได้ปรับเพิ่มขึ้นจาก 1.25% เป็น 1.67% ถ้าคิดตามมูลค่านับเป็นการเพิ่มขึ้นถึง 51% ในปีเดียวมาที่ 1.27 ล้านล้านหยวน แต่หากรวมถึงหนี้ที่เริ่มส่งกลิ่นมีปัญหาหรือ Special Mentioned Loan ตัวเลขหนี้มีปัญหาของจีนจะสูงถึง 4.2 ล้านล้านหยวน หรือประมาณ 6.45 แสนล้านเหรียญสหรัฐฯ (ที่มา Bloomberg) เมื่อเทียบกับขนาดเศรษฐกิจหรือ GDP ของจีนที่ระดับ 10 ล้าน ๆ เหรียญ เท่ากับว่าหนี้มีปัญหาเพิ่มขึ้นมาถึงประมาณ 6% ของ GDP ไปแล้ว

ล่าสุดทางการจีนอยู่ ๆ กลับมาประกาศลดการตั้งสำรองขั้นต่ำที่กำหนดของธนาคารจีนลงเหลือ 150% ของหนี้เสีย ซึ่งดูแปลกทีเดียว เหมือนกับไม่อยากให้แบงค์จีนถูกบังคับให้ตั้งสำรอง และประกาศผลขาดทุนมาก ๆ ต่อตลาด ดูซ่อนเร้นนิดนึงครับ นอกจากนี้เชื่อมั้ยครับว่าตอนนี้เหล่าแบงค์จีนยังปล่อยกู้เพิ่มมากขึ้นเรื่อย ๆ โดยในเดือนมกราคมปีนี้มีการปล่อยสินเชื่อใหม่เพิ่มขึ้นถึง 2.51 ล้านล้านหยวน การปล่อยกู้เพิ่มขึ้นมาก ๆ ทำให้ NPL เมื่อดูเป็น % ไม่สูงมากนักแค่ 1% กว่าชิล ๆ แต่อย่าลืมครับ ดูตัวเลขจริงตอนนี้สูงกว่าล้าน ๆ หยวนไปแล้ว

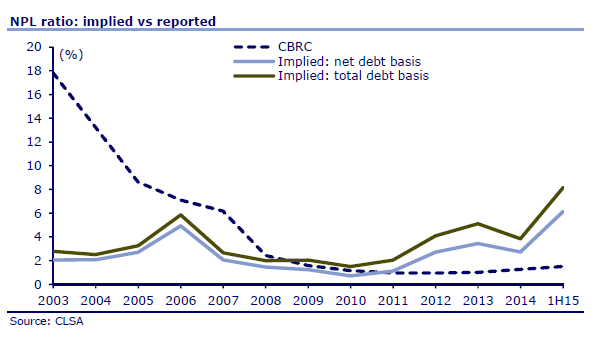

รูปที่ 3 NPL รวมที่ซุกเอาไว้ของจีน | ที่มา CLSA

ที่น่าเป็นห่วงกว่านั้นคือตัวเลข NPL จริง ๆ คือเท่าไหร่กันแน่ เพราะที่จีนบ่อยครั้งใช้วิธีการ “ยืดหนี้ ต่อหนี้” ให้กับลูกหนี้ที่มีปัญหา รวมไปถึงการใช้เครื่องมือทางการเงินอย่าง Bank Trust, Collective Trust ในการปล่อยสินเชื่อแบบที่ไม่ปรากฎในงบดุล (off balance sheet) ซึ่ง Zero Hedge ซึ่งเป็น Blog ชื่อดังในอเมริกาพูดเลยว่าเรื่องนี้จะเป็น “Neutron Bomb” หรือระเบิดนิวตรอนของตลาดทุนโลก ขณะที่ CLSA ได้ออกมาทำวิจัยพบว่าตัวเลข NPL ของจีนเมื่อรวมส่วนที่ซุกไว้ใต้หมอนน่าจะสูงถึงราว 8% จากที่รายงานเพียง 1.5% ถ้าปัญหานี้เกิดขึ้นจริงอีกหนึ่งวิกฤตที่จะเกิดขึ้นคือ “วิกฤตศรัทธา” ว่าตัวเลขที่แท้จริงคืออะไร ซึ่งความไม่รู้ และความไม่แน่ใจนี่แหละครับคืออีกสิ่งที่น่ากลัวมากในยามที่ตลาดผันผวน เพราะจะเร่งความผันผวนให้เกิดมากขึ้นไปอีก

ที่มาของปัญหานี้คืออะไร ?

ในรอบทศวรรษที่ผ่านมา ค่าเงินหยวนของจีนได้ทยอยแข็งค่าเขึ้นเรื่อย ๆ ขณะที่ประเทศจีนได้ทุ่มเงินลงทุนมหาศาลในโครงสร้างพื้นฐาน เพื่อทำให้เศรษฐกิจโตได้ตามเป้าหมาย โดยในปี 2014 ภาคการลงทุนคิดเป็นสัดส่วนสูงถึง 46% ของ GDP ซึ่งจัดว่าสูงมาก ๆ ซึ่งการเติบโตของภาคการลงทุนนี้เกิดควบคู่กับการขยายสินเชื่อนับสิบเท่าตัวของภาคธนาคารจาก 3 ล้านล้านดอลลาร์ในปี 2006 มาเป็น 34 ล้านล้านดอลลาร์ในปี 2015

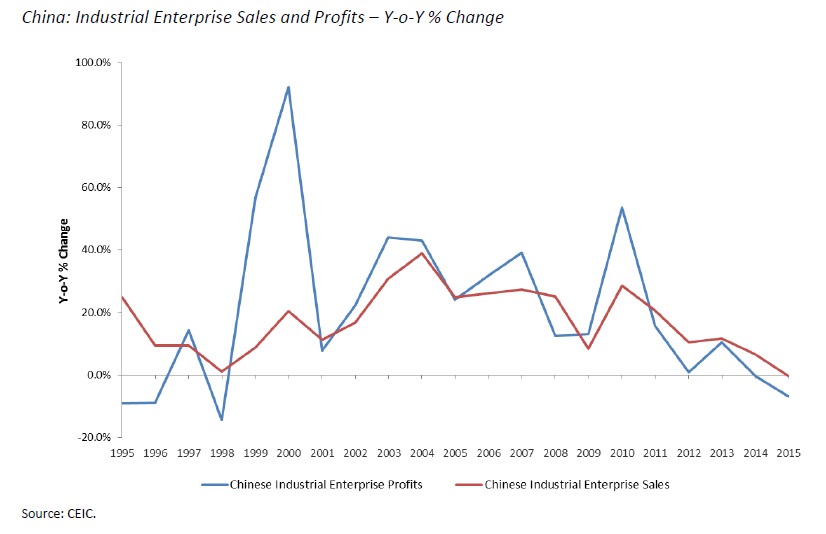

รูปที่ 4 รายได้และกำไรของภาคการผลิตของจีน | ที่มา CEIC

เป็นครั้งแรกนับแต่ครั้งวิกฤตต้มยำกุ้งที่ตัวเลขยอดขายของภาคอุตสาหกรรมเริ่มไม่โต ขณะที่กำไรของภาคอุตสาหกรรมเริ่มติดลบจากปีก่อนหน้าเป็นอีกตัวสะท้อนว่าการขยายตัวของการลงทุนที่มากเกินไปของจีน เริ่มไม่นำไปสู่การเติบโตของยอดขายและผลกำไร ขณะที่ราคาเหล็กที่เป็นตัวสะท้อนภาคการลงทุนได้อ่อนตัวลงอย่างหนัก ส่งผลต่ออุตสาหกรรมเหล็กทั่วโลก รวมทั้งประเทศไทยอย่างกรณีของ SSI ผลของการลงทุนเร็วเกินไปส่วนหนึ่งปรากฏออกมาในรูป Ghost Cities หรือเมืองผีสิงที่เต็มไปด้วยตึกรามบ้านช่องขนาดใหญ่แต่ไม่มีคนเข้าไปอยู่ ไม่มีธุรกิจเข้าไปตั้งรกราก

รูปที่ 5 รูปตัวอย่างเมืองร้างในเมืองกวางดงทางภาคใต้ของจีนที่ลงทุนไปแต่ไม่มีใครมาอยู่

นาย Bass เชื่อว่าปัญหาของจีนสุดท้ายรัฐบาลจีนจะต้องยอมอ่อนค่าเงินหยวนถึง 30% รวมไปถึงการทำนโยบาย QE และเพิ่มทุนให้กับภาคธนาคารคล้ายกับการแก้ปัญหาของสหรัฐฯที่ผ่านมา การอ่อนค่าเงินจะช่วยให้ภาคการส่งออกของจีนกลับเข้ามาช่วยอุ้มเศรษฐกิจให้ฟื้นตัว เศรษฐกิจของจีนจะเติบโตน้อยลงเรื่อย ๆ ไปจนถึง 3% ซึ่งต่ำกว่าที่ตลาดคาดการณ์มาก และการลดค่าเงินหยวน จะกระทบต่อเศรษฐกิจของประเทศอื่น ๆ ที่ต้องยอมเสียดุลให้กับจีน ส่งผลให้หลายประเทศโดยเฉพาะยุโรปและญี่ปุ่นที่พยายามจะพลิกฟื้นเศรษฐกิจให้หลุดพ้นจากวิกฤตกลับต้องเผชิญปัญหาอีกครั้ง

สรุป

จากข้อมูลที่ได้จากการศึกษาของผมในรอบนี้ ผมมองว่าปัญหาของจีนในปีนี้ยังไม่น่าจะจบตราบใดที่ NPL ยังเร่งตัวมากขึ้น ซึ่งผลลัพธ์จะสะท้อนออกมาในรูปการอ่อนค่าของเงินหยวนเมื่อเทียบกับดอลลาร์สหรัฐฯ ซึ่งค้นพบว่ามีพฤติกรรมการเคลื่อนไหวแบบเป็นรอบ ๆ และยังมีแนวโน้มอ่อนค่าอย่างต่อเนื่อง ซึ่งผมได้แนะนำการปรับพอร์ตโดยละเอียดใน “Global Absolute Portfolio” ไปแล้วในสัปดาห์ก่อน และขอให้นักลงทุนทุกท่านติดตามประเด็นของจีนนี้อย่างใกล้ชิดต่อเนื่อง ซึ่งผมเชื่อว่าจะเป็นปัจจัยสำคัญต่อภาวะการลงทุนในตลาดหุ้นไทย และตลาดหุ้นโลกในปีนี้ ขณะที่ผมเองก็จะทำการวิเคราะห์และนำมา update ให้กับเพื่อน ๆ ชาว FINNOMENA ได้อ่านกันเรื่อย ๆ ครับ

FundTalk รายงาน

หมายเหตุ สำหรับท่านที่อยากได้บทวิเคราะห์ 12 หน้าที่เรียบเรียงโดยนาย Kyle Bass ที่ชื่อ “The $34 Trillion Experiment: China’s Banking System and the World’s Largest Macro Imbalance” เชิญโหลดได้จาก ลิงค์ Dropbox นี้ ภายในวันที่ 29 ก.พ. นี้นะครับ