เปิดมาสัปดาห์แรกของปี 2559 เหล่านักวิเคราะห์ และนักลงทุนก็หวังจะได้เห็นสิ่งใหม่ๆที่ดีขึ้นมากกว่าปี 2558 ที่ผ่านมา แต่ผลปรากฏว่า ไม่เป็นอย่างที่คิด ซึ่งสิ่งที่จุดชนวนตลาดรอบนี้ก็มาจากประเทศจีนนั้นเอง วันนี้ ใน The War Room จะมาถกประเด็นนี้กันให้หายสงสัย

ชยนนท์ จนถึงตอนนี้ ค่าเงินหยวนของจีน อ่อนค่าต่ำสุดนับตั้งแต่ปี 2554 เมื่อเทียบกับสกุลดอลล่าร์สหรัฐฯเป็นที่เรียบร้อยแล้ว การปรับค่ากลางของจีนครั้งนี้ ผมว่า เศรษฐกิจในประเทศจีนคงส่งสัญญาณไม่ค่อยดีหรือเปล่าคุณเจท

เจษฎา ที่น่าสงสัยคือ จีนปรับค่ากลางค่าเงินหยวนเมื่อวันจันทร์ที่ผ่านมา พร้อมๆกับการประกาศตัวเลข CAIXIN PMI Manufacturing หรือ ดัชนีภาคการผลิต เดือน ธ.ค. ซึ่งออกมาต่ำกว่า 50 จุด และต่ำกว่าที่นักวิเคราะห์คาดการณ์ โดยอยู่ที่ 48.2 จุด มันเหมือนส่งสัญญาณกลายๆอย่างที่คุณว่านะว่า ข้างในจีนเอง อาจจะไม่ไหวเท่าไหร่

รูปที่ 1 : ดัชนีภาคการผลิตของจีน ข้อมูลรายเดือน นับตั้งแต่ปี 2015

ที่มา : http://www.tradingeconomics.com

ชยนนท์ ถ้าจำกันได้ จีนเคยประกาศลดค่ากลางแบบนี้ ตอนช่วงต้นเดือน ส.ค. ปีที่แล้ว ตอนนั้นตัวเลขส่งออกเดือน ก.ค. ของจีน ออกมาติดลบมากกว่าที่ตลาดคาดการณ์ถึง -9% แล้วก็ตามมาด้วยการประกาศลดค่ากลางค่าเงินหยวนทันที เหมือนกัน ดังนั้น ผมฟังธงเลยว่า เศรษฐกิจจีน อาจจะยังไม่หยุด Slow Down

เจษฎา ทางรัฐบาลจีนเอง ตั้งความหวังว่า เศรษฐกิจจีนในระยะยาวจะโตไม่ต่ำกว่า 6.5% แต่เหมือนตลาดจะไม่ค่อยเชื่อเท่าไหร่ และคิดว่า GDP Growth ของจีนเอง น่าจะลงไปต่ำกว่า 6.0% ได้ในปีนี้ พอรวมๆกันการกระทำของธนาคารกลางจีนเรื่องการปรับค่าเงินค่าเงินหยวน เลยทำให้นักลงทุนไม่ปลื้มซักเท่าไหร่

รูปที่ 2 : การเติบโตของเศรษฐกิจจีนนับตั้งแต่ปี 2013

ที่มา : http://www.tradingeconomics.com

ชยนนท์ มันตลกตรงที่ จีนเอง ก็เปลี่ยนนโยบายการเติบโตจากพึ่งพาการส่งออก เป็นเน้นเติบโตด้วยการบริโภคภายในประเทศ แต่การลดค่าเงินหยวน มันดูเหมือนจีนอยากจะกระตุ้นการส่งออก มันดูขัดๆกับกับนโยบายหลักนะ คุณว่าไง

เจษฎา ผมวิเคราะห์เอาว่า น่าจะเป็นเพราะการเติบโตภายในประเทศมันเร่งตัวไม่ทัน เศรษฐกิจโดยรวมยังต้องพึ่งพาการส่งออกอยู่ ดังนั้น ก็ต้องทำอะไรบางอย่างเพื่อรักษาการเติบโตของ GDP โดยรวมไว้ แต่ผลกระทบจากการลดค่าเงินหยวนนี้ ผมว่าน่าจะโดนกันทั้งโลกนะ

ชยนนท์ ลดค่าเงินหยวน ดีกับส่งออก แต่ฝั่งผู้นำเข้าในจีน ต้องนำเข้าสินค้าในราคาที่แพงขึ้น แล้วจีนเองก็ ถือเป็นผู้ซื้อสินค้าโภคภัณฑ์รายใหญ่ที่สุดของโลกแบบนี้ ก็แปลว่า พวก Commodities ทั้งหลาย คงจะยังไม่ปรับตัวขึ้นสินะ

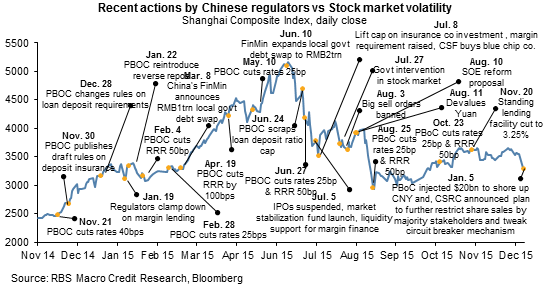

เจษฎา มองอีกแง่หนึ่งนะครับ มันค่อนข้างชัดเจนว่า รัฐบาลจีนเอง ก็ดูแลเศรษฐกิจอย่างใกล้ชิด และน่าจะมีมาตรการอะไรออกมาช่วยกระตุ้นเศรษฐกิจทั้งในระยะสั้นและระยะยาวอย่างต่อเนื่อง เช่น อาจพิจารณาลด Reserve Requirement Ratio (RRR) , ลดดอกเบี้ยนโยบาย หรือมาตรการอื่นๆ อย่างที่ทำไปนับตั้งแต่ปลายปี 2014 (ดูรูปที่ 3 ประกอบ) หรือที่เพิ่งทำไปทันทีหลังปรับลดค่ากลางค่าเงินหยวนก็คือ การที่ธนาคารกลางจีนประกาศอัดฉีดเงินมูลค่าราว 2 หมื่นล้านดอลลาร์สหรัฐเข้าสู่ระบบการเงินภายในประเทศ สรุปคือ สิ่งที่จีนทำทุกอย่างที่เราเห็นและหลังจากนี้ ก็เพื่อพยุงเศรษฐกิจจีนนั้นละครับ ไม่ใช่เรื่องอื่นเลย

รูปที่ 3 : การแทรกแซงโดยใช้มาตรการทางการเงินของจีน กับการเคลื่อนไหวของตลาดหุ้น

ที่มา : RBS Macro Credit Research

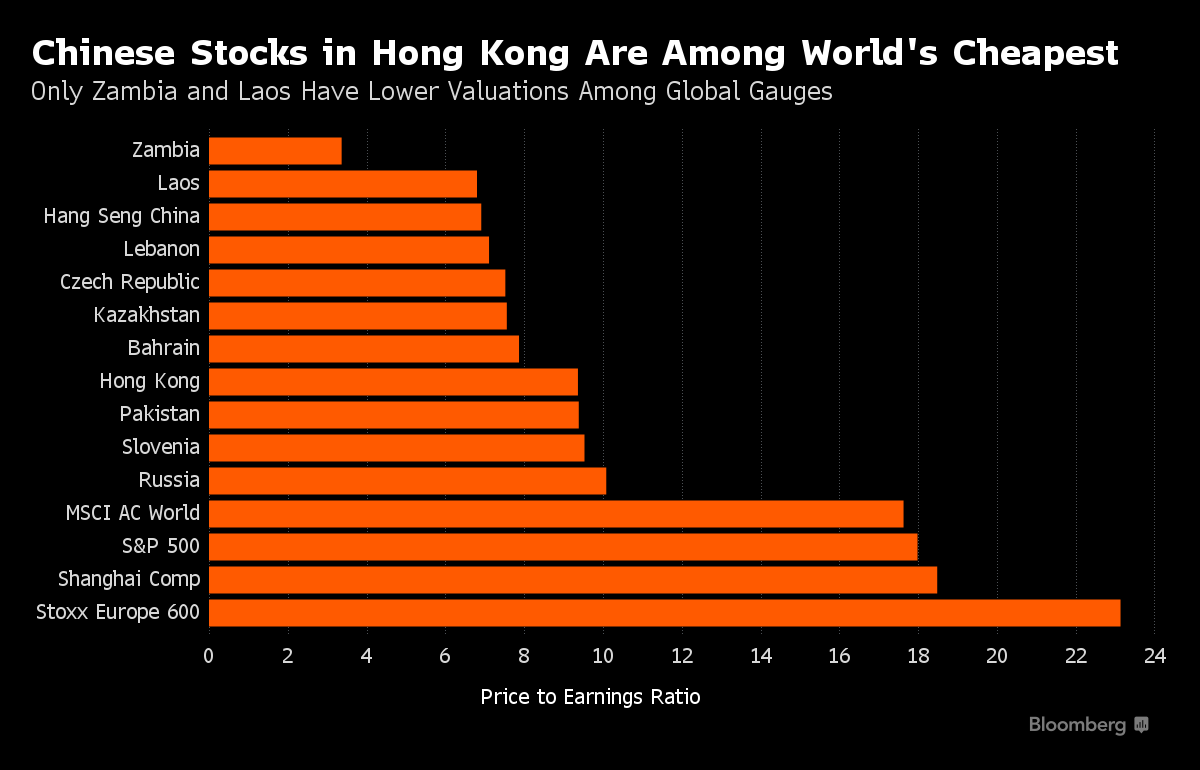

ชยนนท์ ตอนนี้ตลาดหุ้นจีน H Share ถือว่า มูลค่าน่าสนใจทีเดียว Historical PE อยู่ที่ 13.4x ส่วน Forward PE อยู่ที่ 8.2x ถือว่าเป็นตลาดหุ้นที่ถูกที่สุดในภูมิภาคเอเชียลองจากสปป. ลาว (ลองดูรูปประกอบรูปที่ 4) ติดอยู่อย่างเดียวคือ ต้องออกมาตรการอีกซักเท่าไหร่ ที่จะทำให้เศรษฐกิจจีนทรงตัว และทำให้ตลาดเลิกกลัวกับจีนซักที นะครับ

รูปที่ 4 : เปรียบเทียบ Valuation ของตลาดหุ้นทั่วโลกโดยใช้ค่า P/E Ratio

ที่มา : Bloomberg

ที่มาของบทความ : http://www.posttoday.com/economy/invest/408945