Highlight (คลิกเลือกหัวข้อที่สนใจได้เลย)

- สงครามการค้า

- กำไรต่อหุ้น

- ความเสี่ยงด้านภูมิรัฐศาสตร์

- เงินทุนจากต่างประเทศ

- ภาพเศรษฐกิจระยะยาว

- Valuation

- สรุปมุมมองตลาดหุ้น Emerging Markets

ในช่วงหลายปีที่ผ่านมา จีนและอินเดียเป็น 2 ประเทศที่ได้รับความสนใจจากนักลงทุนและผู้ที่ติดตามเศรษฐกิจโลกอย่างใกล้ชิด จากขนาดเศรษฐกิจที่เติบโตรวดเร็วและมีศักยภาพต่อการพัฒนาในอนาคต

แต่เมื่อพิจารณาในหลาย ๆ ด้าน สถานการณ์ของแต่ละประเทศกลับมีความแตกต่างกันอย่างชัดเจน คำถามที่หลายคนสงสัยคือ “จีนหรืออินเดีย 2025 จะเป็นปีทองของใคร?”

บทความนี้ Finnomena Funds จะเปิดมุมมองที่น่าสนใจของหุ้นจีนและอินเดีย ด้วยการเปรียบเทียบแบบหมัดต่อหมัด ล้วงลึกถึงปัจจัยที่อาจกำหนดทิศทางของตลาดในอนาคต

สงครามการค้า

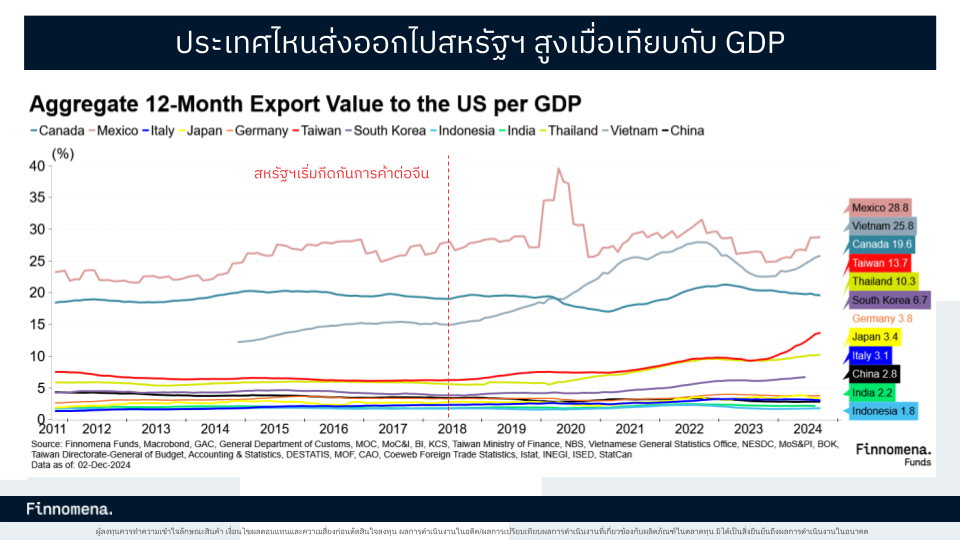

สัดส่วนมูลค่าการส่งออกไปสหรัฐฯ ต่อ GDP | Source: Finnomena Funds as of 2/12/24

จากการที่สหรัฐฯ เพิ่มภาษีนำเข้า (Tariff) ทำให้ประเทศที่มีความเสี่ยงสูงต่อผลกระทบจากสงครามการค้าคือประเทศพึ่งพาการส่งออกไปยังสหรัฐอเมริกา ซึ่งแสดงผ่านสัดส่วนการส่งออกต่อ GDP ของประเทศ

กราฟแสดงสัดส่วนมูลค่าการส่งออกต่อ GDP ของประเทศต่าง ๆ ที่เกี่ยวข้องกับสงครามการค้าระหว่างจีนและสหรัฐฯ สะท้อนถึงแนวโน้มผลกระทบได้ชัดเจน ประเทศที่พึ่งพาการส่งออกไปยังสหรัฐฯ เป็นสัดส่วนสูง เช่น เวียดนาม ไต้หวัน และเม็กซิโก จะมีความเสี่ยงที่จะได้รับผลกระทบโดยตรงจากสงครามการค้า

ในทางกลับกัน ประเทศที่มีสัดส่วนการส่งออกไปยังสหรัฐฯ ต่ำ เช่น อินเดีย เกาหลีใต้ และเยอรมนี จะมีความเสี่ยงจากผลกระทบน้อยกว่า

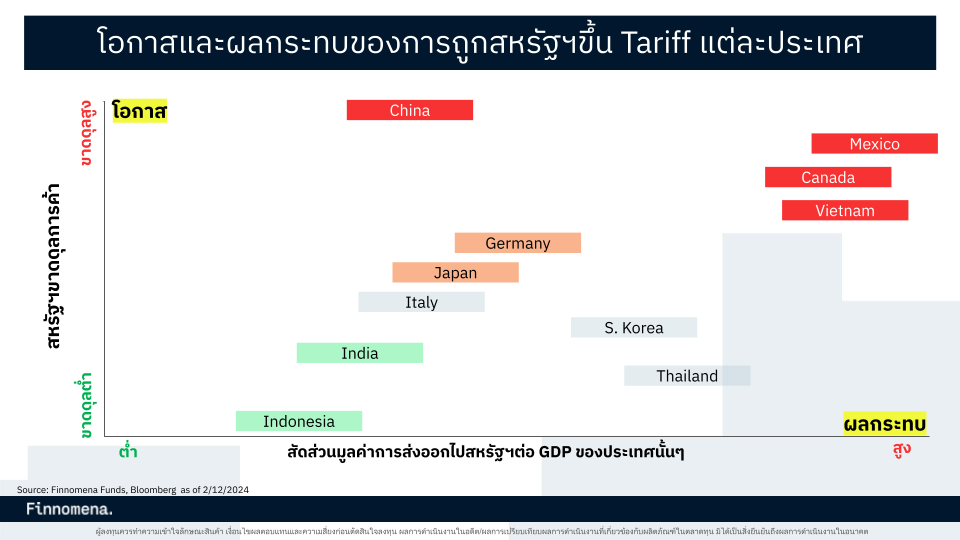

โอกาสและผลกระทบของ Tariff | Source: Finnomena Funds, Bloomberg as of 2/12/2024

กราฟนี้แสดงผลกระทบจากการที่สหรัฐฯ ขึ้นภาษีนำเข้าสินค้า (Tariff) โดยวัดจากระดับการพึ่งพาการส่งออกไปยังสหรัฐฯ (สัดส่วนมูลค่าการส่งออกต่อ GDP) และความเปราะบางต่อมาตรการทางการค้า ซึ่งแบ่งประเทศออกเป็นกลุ่มที่ได้รับโอกาสและผลกระทบ

จะเห็นว่าประเทศที่สหรัฐฯ ขาดดุลการค้าสูง มีโอกาสได้รับผลกระทบจากกำแพงภาษีสูงกว่าประเทศที่มีการขาดดุลการค้าต่ำ โดยอินเดียถือเป็นประเทศที่สหรัฐฯ มีการขาดดุลการค้าต่ำ ขณะที่จีนกลับเป็นหนึ่งในประเทศที่สหรัฐฯ ขาดดุลการค้าสูงที่สุด

ใครได้ ใครเสีย

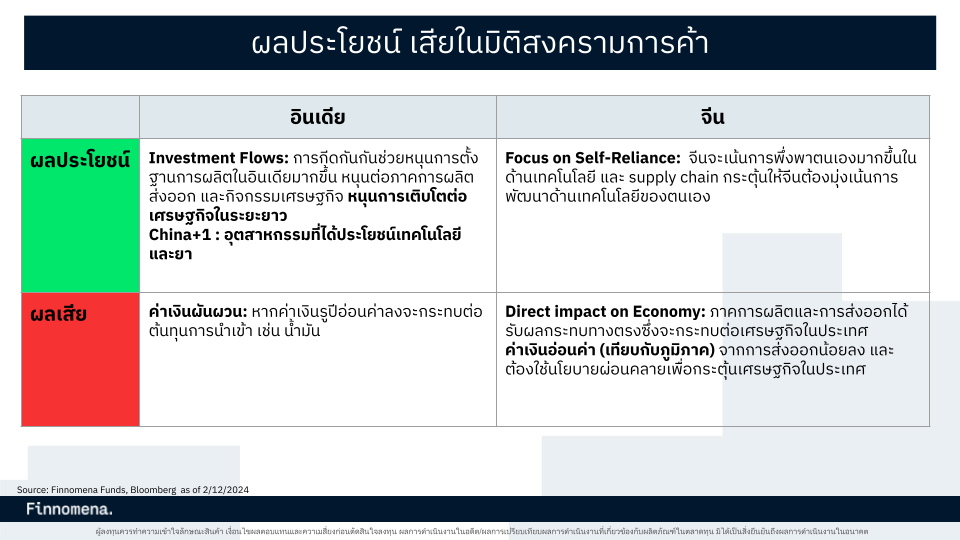

ผลกระทบจากสงครามการค้า | Source: Finnomena Funds, Bloomberg as of 2/12/2024

อินเดียถูกมองว่ามีโอกาสได้รับประโยชน์จากการไหลเข้าของเงินทุนเพื่อสนับสนุนการตั้งฐานการผลิต (Investment Flows) และโอกาสในอุตสาหกรรมยาและเทคโนโลยี (China+1) แต่ต้องเผชิญกับความเสี่ยงด้านค่าเงินรูปีที่ผันผวน กระทบต่อต้นทุนการนำเข้า เช่น น้ำมัน

ขณะที่จีนเน้นพึ่งพาตนเองในด้านเทคโนโลยีและซัพพลายเชน (Self-Reliance) แต่ได้รับผลกระทบโดยตรงจากภาษีที่กดดันการผลิตและการส่งออก รวมถึงค่าเงินหยวนอ่อนค่าใกล้เคียงภาวะวิกฤต ซึ่งต้องใช้นโยบายช่วยพยุงเศรษฐกิจในประเทศ

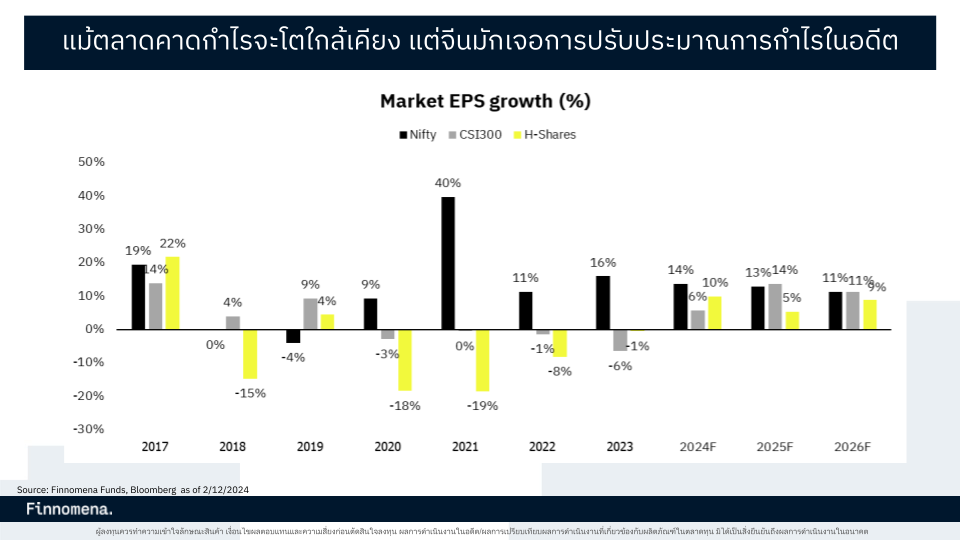

กำไรต่อหุ้น

เปรียบเทียบอัตราการเติบโตของ EPS | Source: Finnomena Funds, Bloomberg as of 2/12/2024

ในด้านของประมาณการกำไรต่อหุ้นนั้นเห็นได้ชัดว่าตลาดหุ้นอินเดียสามารถทำผลงานได้ดีกว่า โดยเฉพาะตั้งแต่ปี 2020 เป็นต้นไป

จากกราฟแสดงการคาดการณ์อัตราการเติบโตของกำไรต่อหุ้น (EPS Growth) ของดัชนีตลาดหลัก 3 ดัชนี ได้แก่ Nifty (อินเดีย), CSI300 (จีนแผ่นดินใหญ่) และ H-Shares (จีนฮ่องกง) ในช่วงปี 2017 ถึง 2026 โดยภาพรวม EPS Growth ของตลาดหุ้นอินเดียมีแนวโน้มดูดีกว่าตลาดหุ้นจีน ทั้งนี้ ตั้งแต่ปี 2024 – 2026 คาดว่าจะสามารถทำกำไรต่อหุ้นได้ในระดับ 2 หลัก (Double-Digit) ขณะที่ตลาดหุ้นจีนทั้ง CSI300 และ H-Shares คาดจะสามารถทำกำไรได้เพียงหลักเดียว (Single-Digit) เท่านั้น

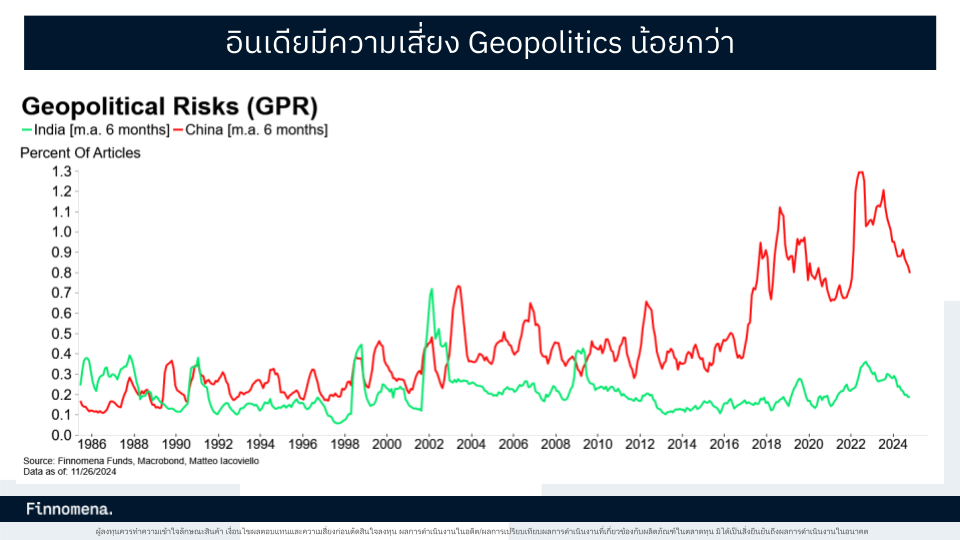

ความเสี่ยงด้านภูมิรัฐศาสตร์

ความเสี่ยงด้านภูมิรัฐศาสตร์ | Source: Finnomena Funds, Macrobond, Matteo Iacoviello

as of 26/11/24

จากกราฟ Geopolitical Risks (GPR) แสดงระดับความเสี่ยงด้านภูมิรัฐศาสตร์ของแต่ละประเทศ ซึ่งวัดจากการปรากฏของคำที่เกี่ยวข้องกับความเสี่ยงทางการเมืองและความมั่นคงในบทความข่าวทั่วโลก

โดยระดับความเสี่ยงด้านภูมิรัฐศาสตร์ของอินเดียมีความผันผวนน้อยกว่าจีนอย่างเห็นได้ชัด ตลอดช่วงปี 1986 – 2024

ทั้งนี้ อินเดียเคยพลาดโอกาสในการพัฒนาประเทศในช่วงสงครามเย็น ปัจจุบันจึงหลีกเลี่ยงความขัดแย้งเพื่อมุ่งเน้นการพัฒนาประเทศให้ก้าวข้ามความยากจน

ในขณะที่จีนเผชิญกับประเด็นภูมิรัฐศาสตร์หลากหลายด้าน ไม่ว่าจะเป็นความตึงเครียดในทะเลจีนใต้ ความขัดแย้งทางการค้าและเทคโนโลยีกับสหรัฐอเมริกา ความสัมพันธ์กับไต้หวันที่ยังเป็นประเด็นอ่อนไหวทั้งในด้านการทูตและความมั่นคง

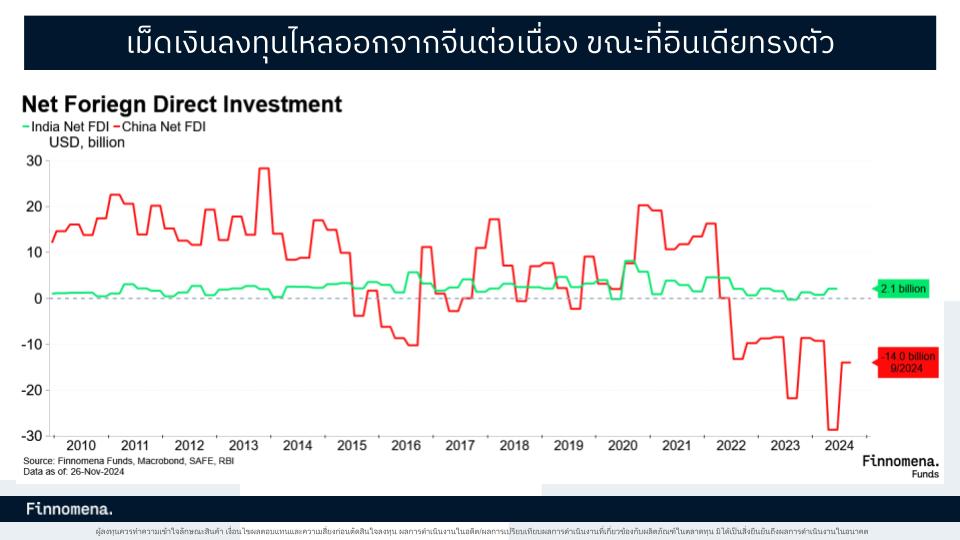

เงินทุนจากต่างประเทศ

ความเคลื่อนไหวของเงินทุนจากต่างประเทศ | Source: Finnomena Funds, Macrobond, SAFE, RBI

as of 26/11/24

จากกราฟ Net Foreign Direct Investment (FDI) แสดงถึงความเคลื่อนไหวของเม็ดเงินลงทุนโดยตรงจากต่างประเทศที่ไหลเข้าและออกจากประเทศจีนและอินเดียในช่วงหลายปีที่ผ่านมา

ข้อมูลในกราฟแสดงให้เห็นว่าจีนเผชิญความผันผวนของ Net FDI อย่างมาก ทั้งในด้านการเพิ่มขึ้นและลดลงอย่างรุนแรง โดยเฉพาะในปี 2023 และ 2024 ที่ Net FDI ของจีนลดลงจนติดลบถึง -14,600 และ -21,000 ล้านดอลลาร์สหรัฐ ตามลำดับ สะท้อนถึงการไหลออกของเงินทุนต่างชาติอย่างต่อเนื่อง

ขณะที่อินเดียกลับมีแนวโน้มเพิ่มขึ้นเป็น 2,100 ล้านดอลลาร์สหรัฐ ในปี 2024 แสดงถึงเสถียรภาพและความสามารถในการดึงดูดการลงทุนจากต่างประเทศของอินเดีย

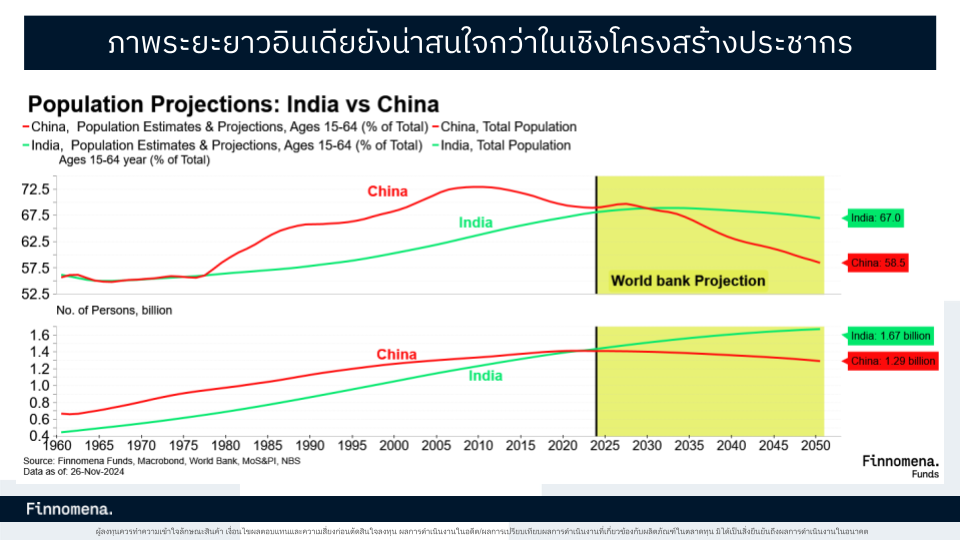

ภาพเศรษฐกิจระยะยาว

คาดการณ์ประชากรอินเดียและจีน | Source: Finnomena Funds, Macrobond, Wordl Bank, MoS&PI, NBS as of 26/11/24

กราฟแสดงการคาดการณ์ประชากรของอินเดียและจีนในระยะยาว พบว่าทั้งสองประเทศมีแนวโน้มการเติบโตของประชากรรวมเพิ่มขึ้น โดยจีนมีขนาดประชากรมากกว่าอินเดียมาโดยตลอด

อย่างไรก็ตาม หากพิจารณาเฉพาะประชากรวัยทำงาน (15 – 64 ปี) ซึ่งเป็นแรงขับเคลื่อนสำคัญทางเศรษฐกิจ อินเดียมีสัดส่วนประชากรกลุ่มนี้เพิ่มขึ้นอย่างต่อเนื่อง

ขณะที่จีนกลับลดลง โดยตามการคาดการณ์ของธนาคารโลก อินเดียจะมีประชากรวัยทำงานอยู่ที่ 67% ขณะที่ประชากรวัยทำงานของจีนอยู่ที่ 58.5% สะท้อนถึงศักยภาพทางเศรษฐกิจในระยะยาวที่น่าสนใจของอินเดีย

Valuation

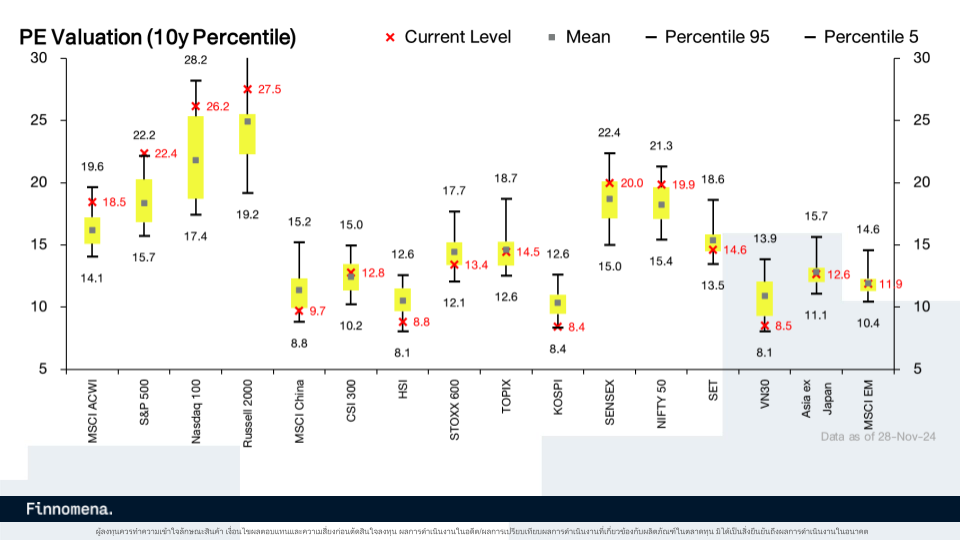

PE Valuation | Source: Finnomena Funds 28/11/24

จากภาพแสดงการเปรียบเทียบ PE Valuation ระหว่างตลาดหุ้นจีนและอินเดีย โดยตลาดหุ้น CSI 300 ของจีนมีค่า PE ที่ 12.8 เท่า สูงกว่าค่าเฉลี่ยในอดีตช่วง 10 ปีที่ผ่านมาเล็กน้อย

ขณะที่ตลาดหุ้น NIFTY 50 ของอินเดีย PE อยู่ที่ 19.9 เท่า นับว่าสูงมากหากเทียบกับช่วง 10 ปีที่ผ่านมา แสดงถึงความคาดหวังในการเติบโตของกำไรต่อหุ้น (EPS) ในอนาคตที่สูงเช่นกัน

โดยภาพรวมตลาดหุ้นจีนและอินเดียต่างอยู่ในระดับที่ไม่สามารถเรียกได้ว่า “ราคาถูก” (Undervalued) เนื่องจากค่า PE Valuation ของทั้งสองประเทศอยู่ในระดับสูงกว่าค่าเฉลี่ยในอดีต

สำหรับตลาดหุ้นจีน แม้ว่าค่า PE จะต่ำกว่าของอินเดีย แต่ยังถือว่าสูงกว่าค่าเฉลี่ยระยะยาวของตัวเอง ซึ่งอาจหมายถึงความคาดหวังในศักยภาพการฟื้นตัวของเศรษฐกิจในอนาคต

ขณะที่ตลาดหุ้นอินเดีย ค่า PE สูงถึงระดับที่สะท้อนความเชื่อมั่นในโอกาสการเติบโตระยะยาว แต่ในขณะเดียวกันก็อาจสร้างความเสี่ยงหากผลกำไรจริงไม่เป็นไปตามที่ตลาดคาด

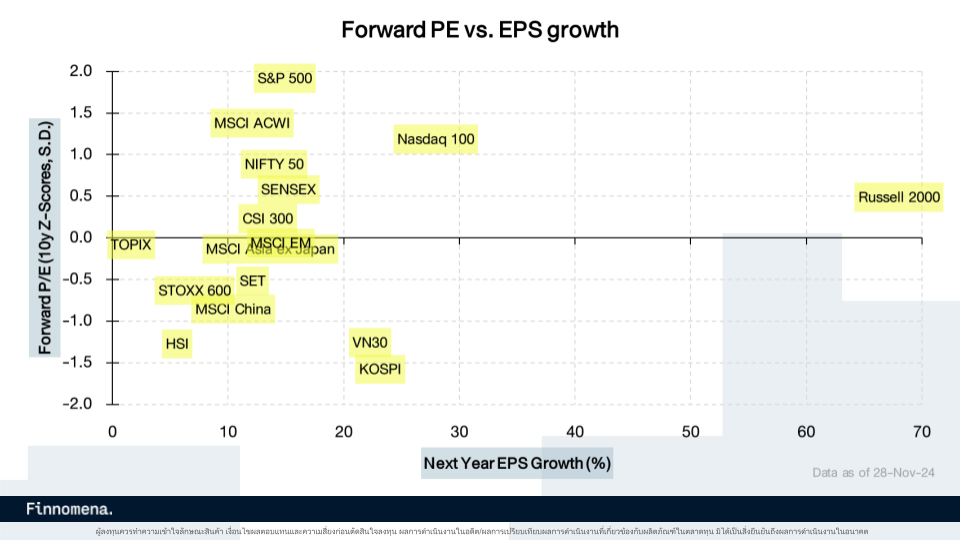

Forward PE vs EPS Growth | Source: Finnomena Funds 28/11/24

ต่อมาเป็นการเปรียบเทียบระหว่าง Forward PE และการเติบโตของ EPS ของตลาดหุ้นในหลายประเทศ ซึ่งรวมถึงตลาดหุ้นอินเดีย (NIFTY 50 และ SENSEX) และตลาดหุ้นจีน (MSCI China และ HSI)

จะเห็นว่าตลาดหุ้นอินเดียมีระดับ Forward PE อยู่ในระดับ +1 Standard Deviation (SD) แต่มีการเติบโตของ EPS ในอัตราที่ค่อนข้างสูงประมาณ 15 – 20%

ส่วน MSCI China และ HSI มี Forward PE อยู่ในระดับ -1 SD ขณะที่การเติบโตของ EPS อยู่ในอัตรา 5 – 10% เพียงเท่านั้น

สรุปมุมมองตลาดหุ้น Emerging Markets

จีน

เศรษฐกิจจีนยังคงเผชิญความท้าทาย โดยไม่มีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมหลังการเลือกตั้งประธานาธิบดีสหรัฐฯ และการประชุมของ Fed

แม้ภาคอสังหาริมทรัพย์เริ่มมีสัญญาณฟื้นตัวในด้านปริมาณธุรกรรม แต่ยังต้องใช้เวลาในการฟื้นฟูความเชื่อมั่นของนักลงทุน ส่งผลให้การเติบโตทางเศรษฐกิจชะลอตัวลง

ความไม่แน่นอนในความสัมพันธ์ระหว่างจีนและสหรัฐฯ ยังคงเพิ่มสูงขึ้น ซึ่งมีผลต่อภาพรวมเศรษฐกิจและตลาดหุ้น

การเติบโตของกำไรตลาดหุ้นจีนคาดว่าจะเป็นลักษณะ K-shape โดยธุรกิจที่เกี่ยวข้องกับเศรษฐกิจในประเทศมีแนวโน้มการเติบโตต่ำ

ในขณะที่กลุ่มเทคโนโลยีมีศักยภาพในการเติบโตโดดเด่น เนื่องจากการลดต้นทุนของบริษัทเป็นปัจจัยสนับสนุน อย่างไรก็ตาม Valuation ของตลาดหุ้นจีนยังอยู่ในระดับที่ถูก

คำแนะนำ “ทยอยลดสัดส่วน”

อินเดีย

เศรษฐกิจอินเดียในระยะยาว ยังคงมีแนวโน้มเติบโตในระดับสูงจากปัจจัยสนับสนุนเชิงโครงสร้าง เช่น การเพิ่มขึ้นของประชากรวัยทำงานและการขยายตัวของชนชั้นกลาง

อินเดียยังได้รับประโยชน์จากกลยุทธ์ China+1 ซึ่งดึงดูดการลงทุนจากต่างประเทศ แต่ในระยะสั้นเศรษฐกิจจะได้รับแรงกดดันจากการใช้จ่ายภาครัฐและการบริโภคในเขตเมืองที่ยังคงอ่อนแอ

การเติบโตของกำไรตลาดหุ้น คาดว่าจะชะลอตัวลงในปี 2025 โดยเฉพาะในกลุ่มการเงินที่เผชิญกับการเข้มงวดการปล่อยสินเชื่อเพื่อรักษาเสถียรภาพทางการเงิน

ทั้งนี้ Valuation ของตลาดหุ้นอินเดียยังคงอยู่ในระดับสูง โดยแนวโน้มทางเทคนิคระบุว่าดัชนีตลาดหุ้นอินเดียสามารถยืนเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันได้ ซึ่งบ่งบอกถึงความแข็งแกร่งในเชิงเทคนิค

คำแนะนำ “ทยอยสะสมกองทุน B-BHARATA, TISCOINA-A”

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299