หนึ่งในธีมหลักของเศรษฐกิจและตลาดการเงินในปี 2024 คือ “การเลือกตั้ง” ที่จัดขึ้นในกว่า 70 ประเทศ คิดเป็นประชากรรวมกว่าครึ่งหนึ่งของโลก

ผลลัพธ์ของการเลือกตั้งสะท้อนแนวคิดทางการเมือง โอกาส และความเสี่ยงของตลาดการเงินที่หลากหลาย บางประเทศการเมืองแข็งแกร่งอยู่แล้วการเลือกตั้งช่วยสร้างความต่อเนื่อง บางประเทศได้โอกาสเปลี่ยนแปลงจากผลการเลือกตั้ง บางประเทศยังคงหาจุดเปลี่ยนไม่ได้

นักลงทุนไทยควรทำความเข้าใจ เพื่อให้พร้อมรับกับโอกาสการลงทุนที่กำลังจะเกิดขึ้นในปี 2025

กลุ่มที่การเลือกตั้งสร้างความต่อเนื่องเช่นอินโดนีเซียและเม็กซิโก

ทั้งสองประเทศได้ผู้นำคนใหม่ที่สืบทอดนโยบายต่อจากรัฐบาลเดิม ช่วยให้เศรษฐกิจและเสถียรภาพทางการเมืองคงแข็งแกร่ง

ตัวอย่างที่น่าสนใจสำหรับชาวเอเชียคืออินโดนีเซีย

ภายใต้ทศวรรษการบริหารของประธานาธิบดีโจโก วิโดโด (หรือ “โจโกวี”) เศรษฐกิจมั่นคง GDP เพิ่มขึ้นเฉลี่ยปีละ 4% และเงินเฟ้อต่ำ ปราโบโว ซูเบียนโต รัฐมนตรีกลาโหมในรัฐบาลโจโกวี ได้รับชัยชนะในการเลือกตั้งด้วยคะแนนเสียงถล่มทลาย พร้อมคำมั่นสัญญาที่จะสานต่อนโยบายเดิม

Jakata Composite Index (JCI) สร้างผลตอบแทนกว่า 1100% ในช่วง 20 ปีที่ผ่านมา คิดเป็นผลตอบแทนระดับ 13% CAGR โดยที่ NTM P/E แกว่งตัวอยู่ในกรอบ 12-16 เท่า (ปัจจุบันอยู่ที่ 12.3เท่า) ความต่อเนื่องจากการเลือกตั้งจึงเป็นสิ่งที่ตลาดมองเป็นบวกอย่างไม่ต้องสงสัย

กลุ่มที่ได้โอกาสเปลี่ยนแปลงจากการเลือกตั้งคือสหรัฐ สหราชอาณาจักร และแอฟริกาใต้

พรรคแรงงานในสหราชอาณาจักร ได้รับชัยชนะครั้งใหญ่ที่สุดนับตั้งแต่ปี 1997 แต่ที่เด่นที่สุดคงหนีไม่พ้น การกลับมาของโดนัลด์ ทรัมป์ในสหรัฐ

แม้ในช่วงรัฐบาลไบเดน เศรษฐกิจจะขยายตัวดี แต่ก็แลกมาด้วยการขาดดุลทางการคลังที่สูงมาก ขณะที่รายได้ครัวเรือนของชาวอเมริกันส่วนใหญ่กลับไม่ไปไหน เป็นที่มาของความต้องการการเปลี่ยนแปลง

อย่างไรก็ดี หนทางของทรัมป์มีความท้าทายรออยู่หลายเรื่อง เช่นการลดค่าใช้จ่ายของรัฐบาลกลาง การยุติสงครามยูเครน และหนี้สาธารณะที่สูง

สำหรับตลาดหุ้นสหรัฐ ผมมองว่าการเปลี่ยนแปลงจากการเลือกตั้งมาในจังหวะที่ซับซ้อน ดัชนี S&P500 ล่าสุดปรับตัวขึ้นไปแล้วถึงกว่า 33% ในปีนี้ ส่วนระดับ P/E ปัจจุบันสูงถึง 25เท่าเป็นรองเพียงช่วง Dot Com และ Covid Lockdown

แม้ดอกเบี้ยสหรัฐจะเป็นขาลงและบริษัทเทคโนโลยีในสหรัฐกำลังเติบโตก้าวกระโดด แต่สิ่งที่ต้องจับตาไม่กระพริบคือการเมืองจะสร้างความเปลี่ยนแปลงเรื่องไหนก่อน สำหรับตลาดหุ้น การเติบโตของรายได้อาจเป็นเครื่องตัดสินที่ดีกว่าผลเลือกตั้ง ว่า S&P500 จะทำจุดสูงสุดได้ต่อเนื่องนานแค่ไหน

สุดท้าย กลุ่มที่ไม่สามารถสร้างความเปลี่ยนแปลงจากการเลือกตั้งได้เช่น ญี่ปุ่น เกาหลีใต้ และฝรั่งเศส

ทั้งหมดพบกับปัญหาการเมืองที่ไม่มีเอกภาพ รัฐบาลไม่มีเสียงข้างมากในรัฐสภา ทำให้การออกนโยบายใหม่ ๆ เป็นไปได้ยาก

ตัวอย่างสำคัญคือฝรั่งเศส หลังการเลือกตั้งในเดือน ก.ค. ประธานาธิบดี เอ็มมานูเอล มาครง สูญเสียเสียงข้างมากในรัฐสภา

การเมืองฝรั่งเศสแบ่งออกเป็นสามกลุ่ม ได้แก่ ฝ่ายซ้ายจัดที่เรียกร้องนโยบายรัฐสวัสดิการและการกระจายรายได้ ฝ่ายขวาจัดที่ต่อต้านการอพยพ และฝ่ายกลางที่นำโดยมาครง ถูกวิจารณ์ว่าไม่สามารถตอบสนองความต้องการของฝ่ายใดได้เลย

สถานการณ์นี้ส่งผลให้ฝรั่งเศสอยู่ในภาวะสุญญากาศทางการเมือง และอาจต้องเผชิญกับวิกฤตเศรษฐกิจหากไม่สามารถแก้ไขความขัดแย้งทางการเมืองได้

ดัชนี CAC40 ของฝรั่งเศสบวกเพียง 2% ในปีนี้ นับย้อนกลับไปตั้งแต่มาครงเข้ามารับตำแหน่งประธานาธิบดีในปี 2017 ดัชนีทำผลตอบแทนได้ราว 7.5% CAGR ใกล้เคียงกับดัชนีหุ้นยุโรปทั่วไป โดยที่ NTM P/E ปัจจุบันอยู่ที่ 14.5 เท่า ใกล้เคียงค่าเฉลี่ย 10 ปี มีความเสี่ยงที่ประเด็นการเมืองอาจกดดันตลาดต่อเนื่องในปี 2025

สรุปปีแห่งการเลือกตั้ง 2024 และมองไปข้างหน้าปี 2025 ผมมองว่านักลงทุนจำเป็นต้องปรับกลยุทธ์หลายอย่าง

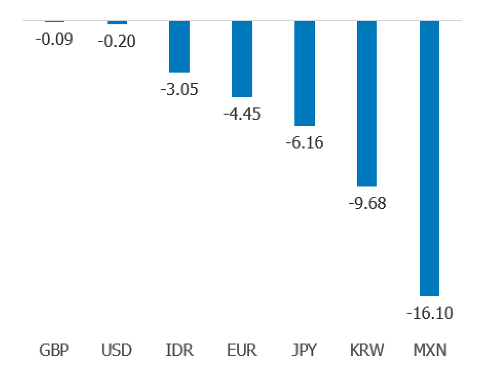

1. การเมืองที่ดีมักส่งผลให้ค่าเงินมีเสถียรภาพเป็นบวกกับการลงทุน

ปี 2024 สะท้อนให้เห็นว่าเอเชียเหนือและยุโรป อาจมีความเสี่ยงด้านอัตราแลกเปลี่ยนเพิ่มเติม นักลงทุนที่สนใจอาจต้องเพิ่มความระวังเป็นพิเศษ

2. 2024 เป็นเพียงจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหม่

นโยบายการค้า ภาษี และหนี้สาธารณะอาจต้องมองไปพร้อมกัน เพราะผลการเลือกตั้งเกิดขึ้นจากความต้องการเปลี่ยนแปลงในบริบทที่เปลี่ยนไป อาจหวังผลแบบเดิมไม่ได้

3. การกระจายการลงทุนเป็นเรื่องสำคัญเสมอ

การเมืองที่ดีจะทำให้ตลาดหุ้นเติบโตได้เต็มศักยภาพ แม้เราจะไม่สามารถเปลี่ยนการเมืองในประเทศใดได้ แต่จำไว้เสมอว่าเราสามารถเลือกลงทุนในประเทศที่การเมืองดีได้

วินสตัน เชอร์ชิลล์กล่าวไว้ว่า “ประชาธิปไตยเปิดโอกาสให้เราสร้างการเปลี่ยนแปลง แม้ในยามวิกฤต”

ทั่วโลกกำลังจะพบกับการเปลี่ยนแปลงที่ท้าทายแน่นอนในปี 2025 ครับ

การเปลี่ยนแปลงของสกุลเงินประเทศที่มีการเลือกตั้งปี 2024 เทียบกับเงินบาท (%YTD)

ที่มา: Bloomberg และ FSS

ดร.จิติพล พฤกษาเมธานันท์