เลือกพอร์ตตามความเจ็บปวดที่คุณรับได้

เลือกพอร์ตตามความเสี่ยงที่รับได้

เลือกพอร์ตตามระยะเวลาของเป้าหมาย

แต่บ้างครั้งเราอาจจะไม่แน่ใจว่าจริงๆ ความเสี่ยงที่เรารับได้อยู่ประมาณเท่าไร

วันนี้ ผมมีตัวเลขมา share กันดังรูปข้างล่าง

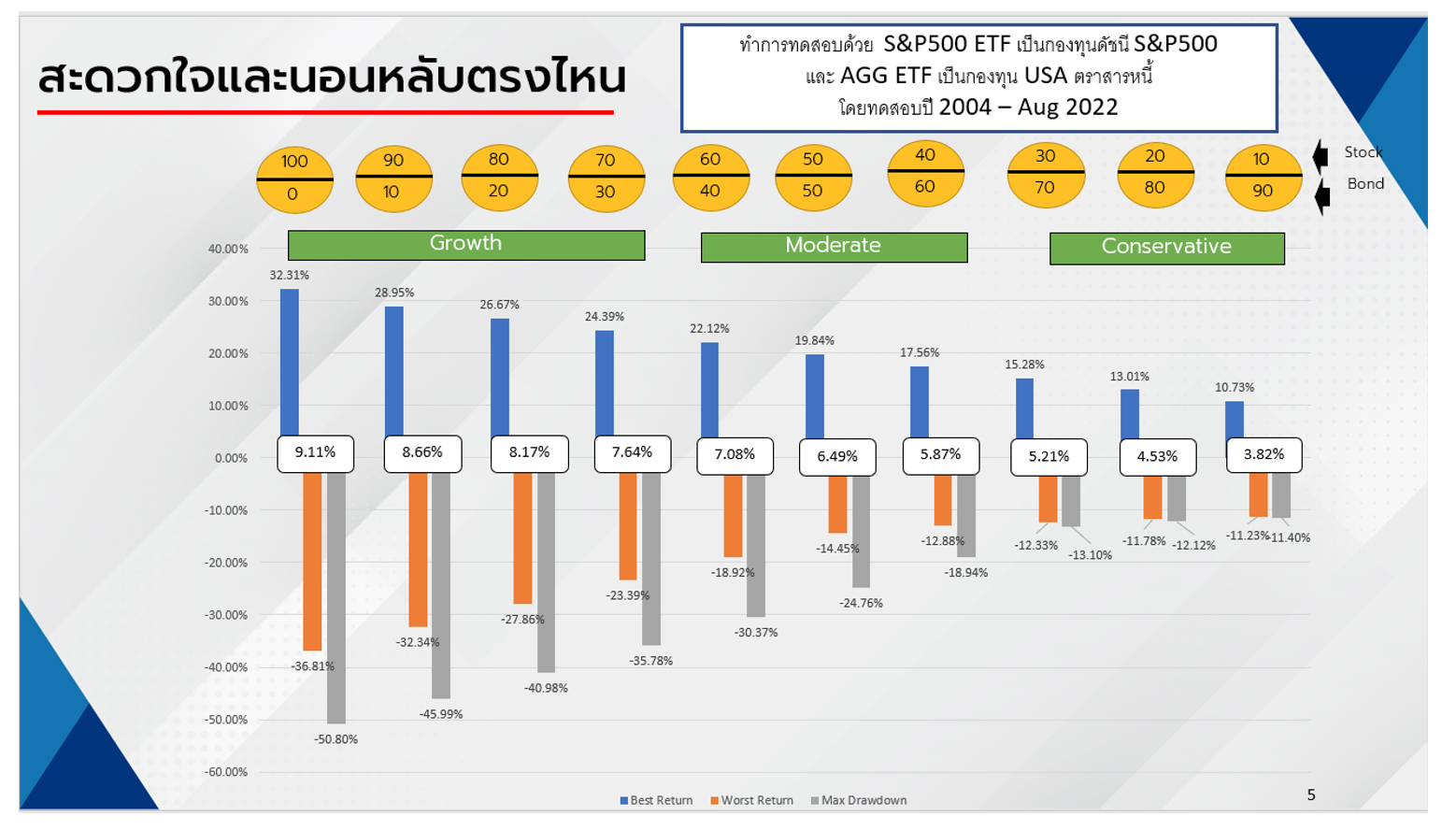

Figure 1จาก portfoliovisualizer วันที่ 29 Sep 2022

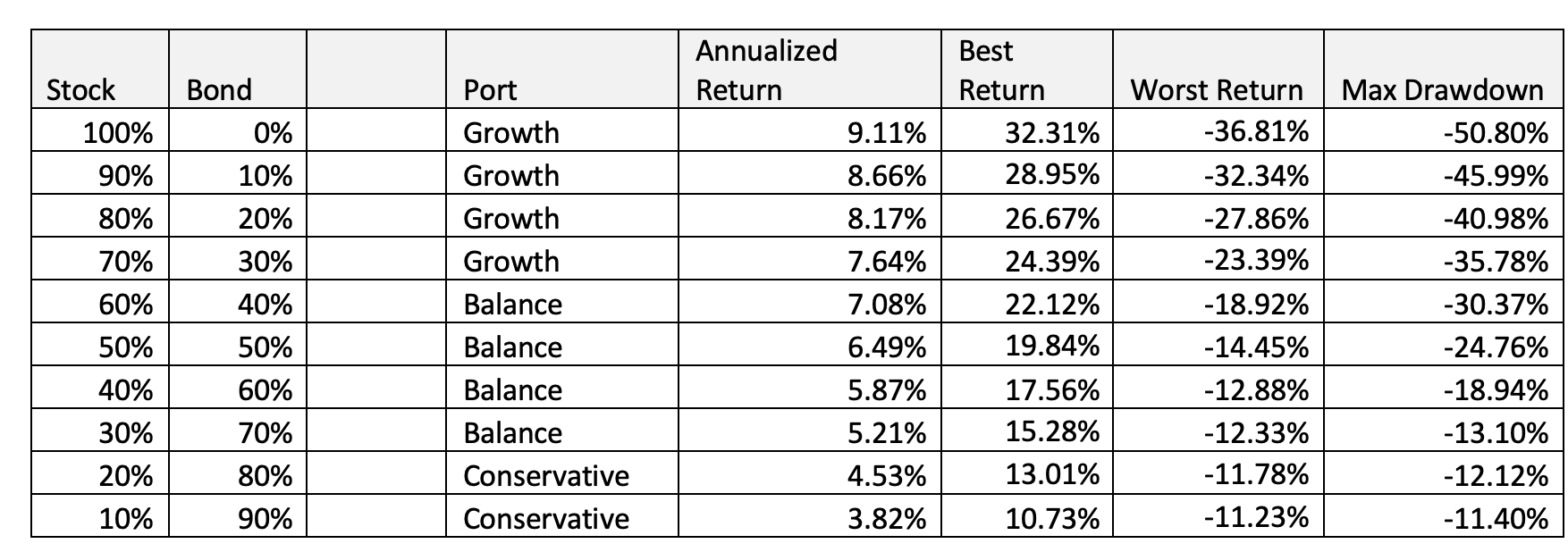

เป็นการทดสอบด้วย ดัชนี S&P500 และ AGG ETF ซึ่งการเน้นลงทุนใน ตราสารหนี้ของ USA โดยทดสอบปี 2004 – Aug 2022 ซึ่งผ่านช่วง วิกฤตของการเงิน Sub-prime มาแล้ว จะได้ผลตอบตารางนี้

Table 1 จาก portfoliovisualizer วันที่ 29 Sep 2022

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ดังก่อนเลือกจะต้องถามตัวเองว่า พร้อมที่จะเจอ Max Drawdown ได้มากขนาดไหน

Maximum Drawdown เป็นการวัดระดับผลตอบแทนขาดทุนสูงสุดในอดีตที่ผ่านมาเมื่อเทียบจากจุดที่เคยได้รับผลตอบแทนสูงที่สุด (Historical Peak) โดยค่า Maximum Drawdown บอกถึงอดีตที่ผ่านมาของกองทุนนั้น ปรับลดลงยาวนานมากน้อยแค่ไหน และทำให้เกิดการขาดทุนเป็นจำนวนเท่าใด หรืออีกนัยหนึ่งก็คือ ความเสี่ยงที่จะเกิดการขาดทุนสูงสุดจากการลงทุน

ถ้าคุณสามารถเจอ Max Drawdown ได้เพียง – 24% ตอนเจอ วิกฤตของการเงิน นั้นหมายถึง พอร์ตที่คุณเลือกจะได้หุ้น 50% และ ตราสารหนี้ 50%

หรือ ถ้าคุณต้องการ ผลตอบแทนระยะยาว 8% พอร์ตที่คุณเลือกได้เป็น หุ้น 80% และตราสารหนี้ 20% แต่ต้องถามตัวคุณเองว่าพร้อมเจอ Max Drawdown ได้ที่ -35% ตอนเจอ วิกฤตของการเงิน

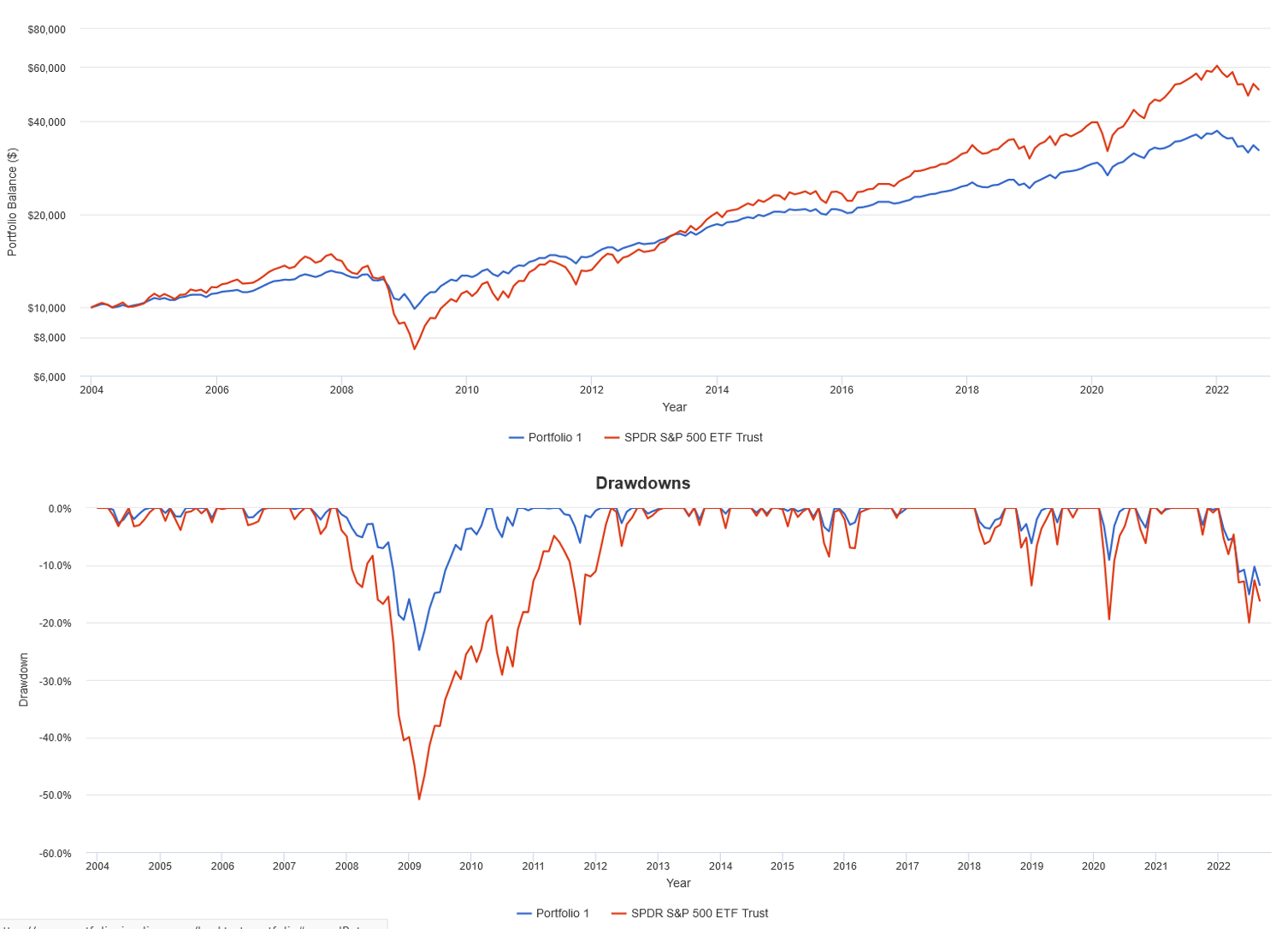

ตัวอย่างพอร์ตแบบ หุ้น 80% และ ตราสารหนี้ 20%

Figure 2 จาก portfoliovisualizer วันที่ 29 Sep 2022

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

จะเห็นว่า ตอนเจอวิกฤตของการเงิน เจอ Max Drawdown -40% ในขณะที่ปี 2022 เจอประมาณ -20% จะมีระยะเวลา recovery ให้มูลค่าพอร์ตขึ้นมาเท่าเดิมประมาณ 2 ปี แต่ผลตอบแทนของพอร์ตระยะยาวจะได้ 8.17% ต่อปี

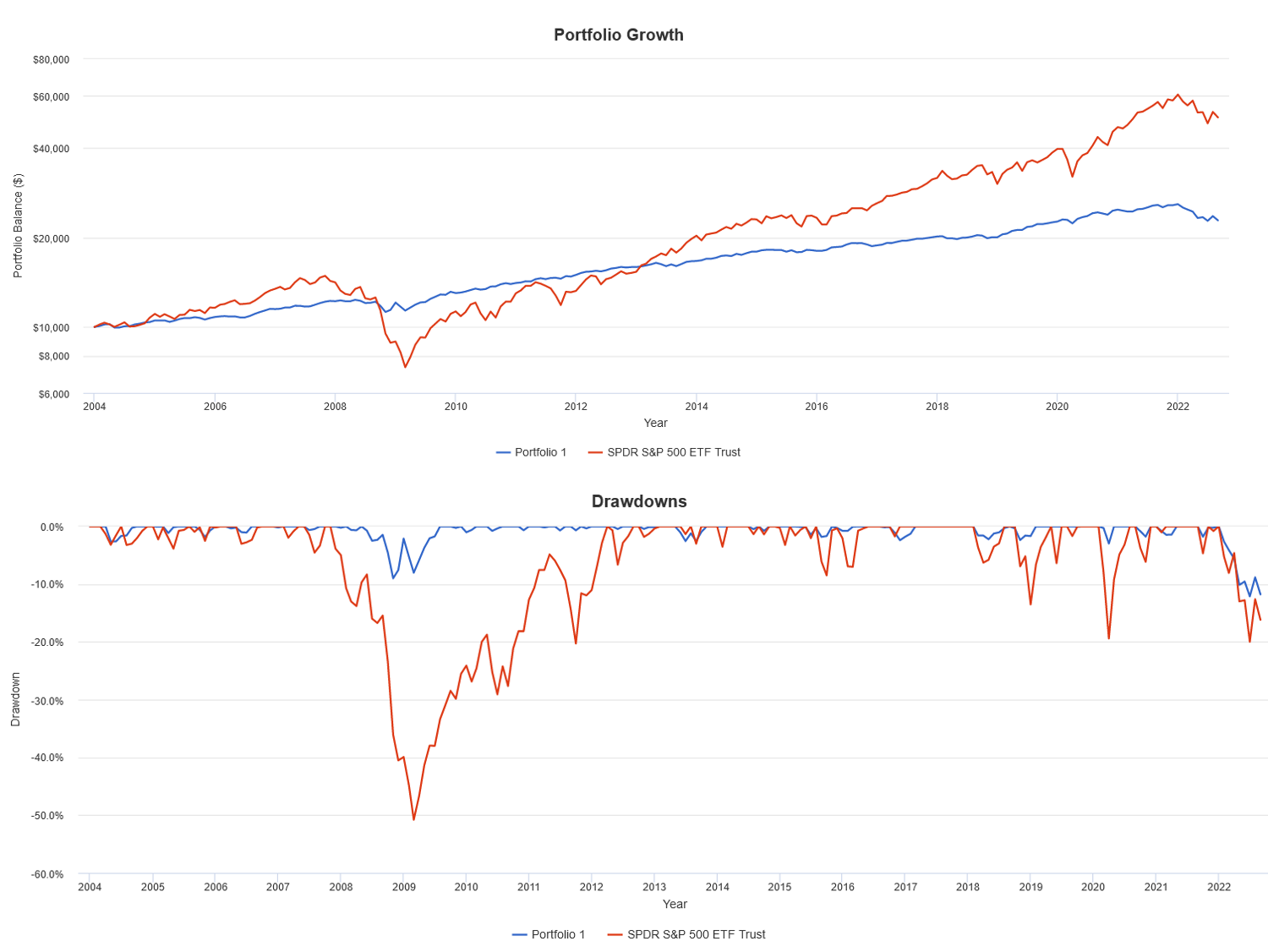

ตัวอย่างพอร์ตแบบ หุ้น 50% และ ตราสารหนี้ 50%

Figure 3 จาก portfoliovisualizer วันที่ 29 Sep 2022

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

จะเห็นว่า ตอนเจอวิกฤตของการเงิน เจอ Max Drawdown -24.76% ในขณะที่ปี 2022 เจอประมาณ -16% จะมีระยะเวลา recovery ให้มูลค่าพอร์ตขึ้นมาเท่าเดิมประมาณ 1 ปี กับ 3 เดือย แต่ผลตอบแทนของพอร์ตระยะยาวจะได้ 6.49% ต่อปี

ตัวอย่างพอร์ตแบบ หุ้น 20% และ ตราสารหนี้ 80%

Figure 4 จาก portfoliovisualizer วันที่ 29 Sep 2022

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

จะเห็นว่า ตอนเจอวิกฤตของการเงิน เจอ Max Drawdown -12.12% ในขณะที่ปี 2022 เจอประมาณ -12% จะมีระยะเวลา recovery ให้มูลค่าพอร์ตขึ้นมาเท่าเดิมประมาณ 9 เดือน แต่ผลตอบแทนของพอร์ตระยะยาวจะได้ 4.53% ต่อปี

ลองสำรวจตัวเองว่า สามารถรับรู้การเห็นมูลค่าลดลงได้มากน้อยแค่ไหน ก่อนจะตัดสินเลือกพอร์ตการลงทุน

ฟรี! สไลด์อัปเดตมุมมองตลาดพร้อมกลยุทธ์การจัดพอร์ตตามความเจ็บปวดที่คุณรับได้โดย WealthGuru คลิกที่นี่ เพื่อรับชมได้เลยครับ

WealthGuru