ในมุมของนักลงทุน เวลาเราจะลงทุนอะไร เราก็คงต้องศึกษาถึงตัวบริษัท ทำอะไร มีผลการดำเนินงานเป็นอย่างไร กำไรเท่าไร แนวโน้มการเติบโตในอนาคตเป็นอย่างไร ดังนั้นสิ่งที่หนีไม่พ้นเลยคือเราต้องไปดูงบการเงินของบริษัท ดูอัตราส่วนทางการเงินต่างๆ ซึ่งเดี๋ยวนี้เราก็สามารถหาข้อมูลพวกนี้ได้หลายช่องทาง ไม่ว่าจะเป็น https://www.set.or.th หรือดูผ่าน https://www.finnomena.com/stock/ เองก็ได้

แต่ข้อมูลเหล่านี้ล้วนเป็นข้อมูลเชิงปริมาณทั้งสิ้น อาจทำให้เราได้ข้อมูลไม่ครบถ้วน เพราะขาดข้อมูลอื่นๆ ที่ไม่ได้อยู่เพียงแต่ในงบการเงินอย่างเดียว โดยเฉพาะรายงานผู้สอบบัญชี ซึ่งรายงานผู้สอบบัญชีจะเป็นตัวช่วยให้เราสามารถเข้าใจงบการเงิน เข้าใจตัวบริษัทได้ดีมากยิ่งขึ้น เวลาอ่านงบการเงินเราควรที่จะอ่านรายงานของผู้สอบบัญชีก่อนเป็นอย่างแรก เพื่อที่เราจะได้เข้าใจภาพรวมของงบการเงิน และรู้ว่าประเด็นไหนในงบที่ควรดูและพิจารณาเป็นพิเศษ

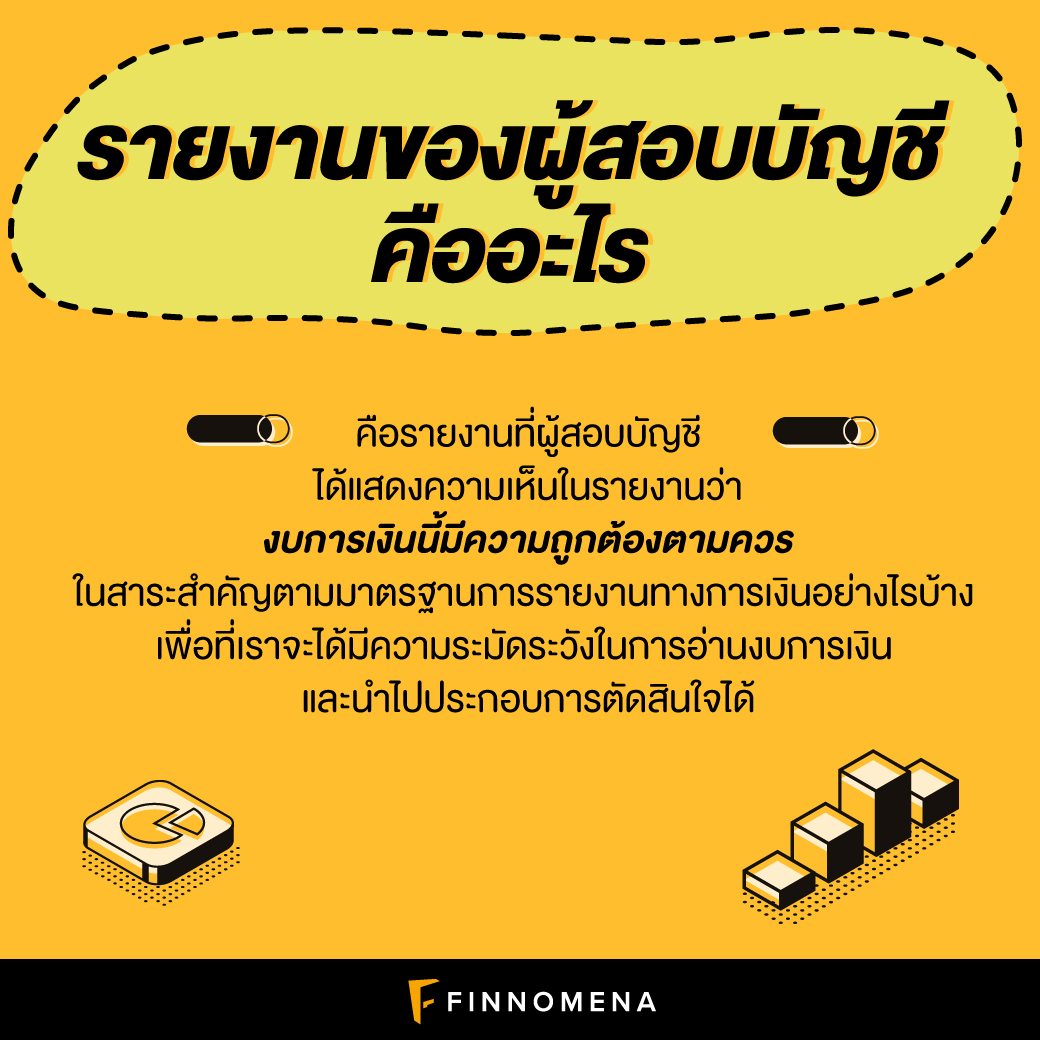

รายงานของผู้สอบบัญชีคืออะไร

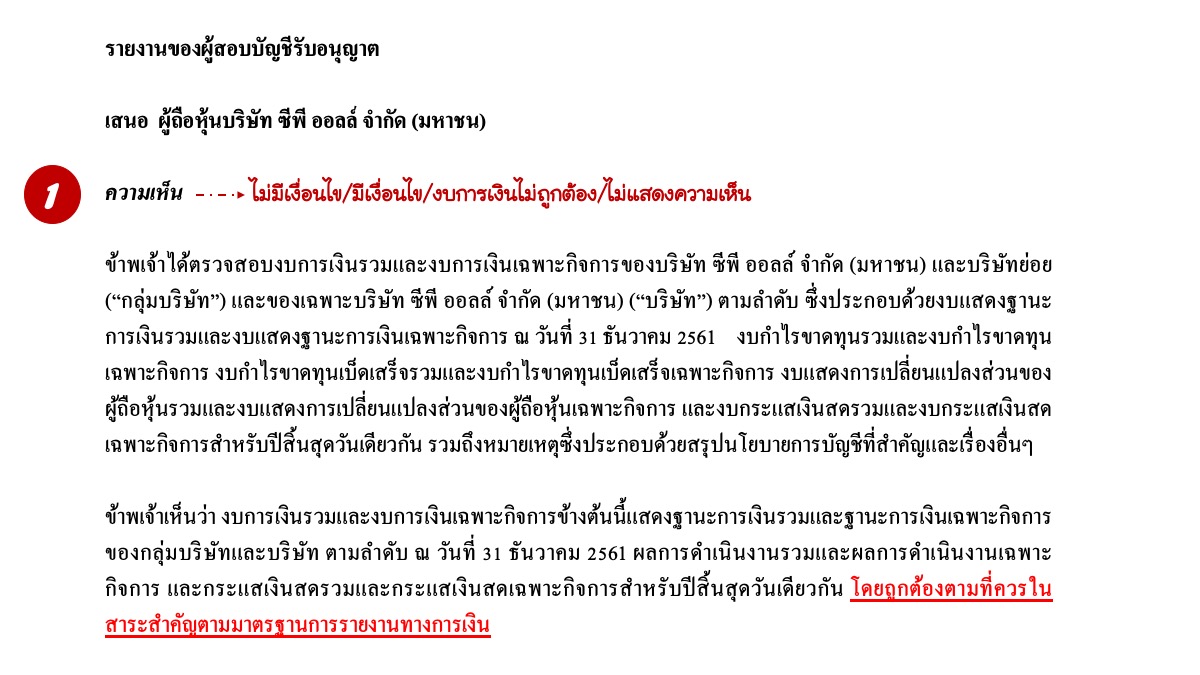

รายงานการตรวจสอบของผู้สอบบัญชีได้รับอนุญาต คือรายงานที่ผู้สอบบัญชีได้แสดงความเห็นในรายงานว่างบการเงินนี้มีความถูกต้องตามควรในสาระสำคัญตามมาตรฐานการรายงานทางการเงินอย่างไรบ้าง เพื่อที่เราจะได้มีความระมัดระวังในการอ่านงบการเงิน และนำไปประกอบการตัดสินใจได้

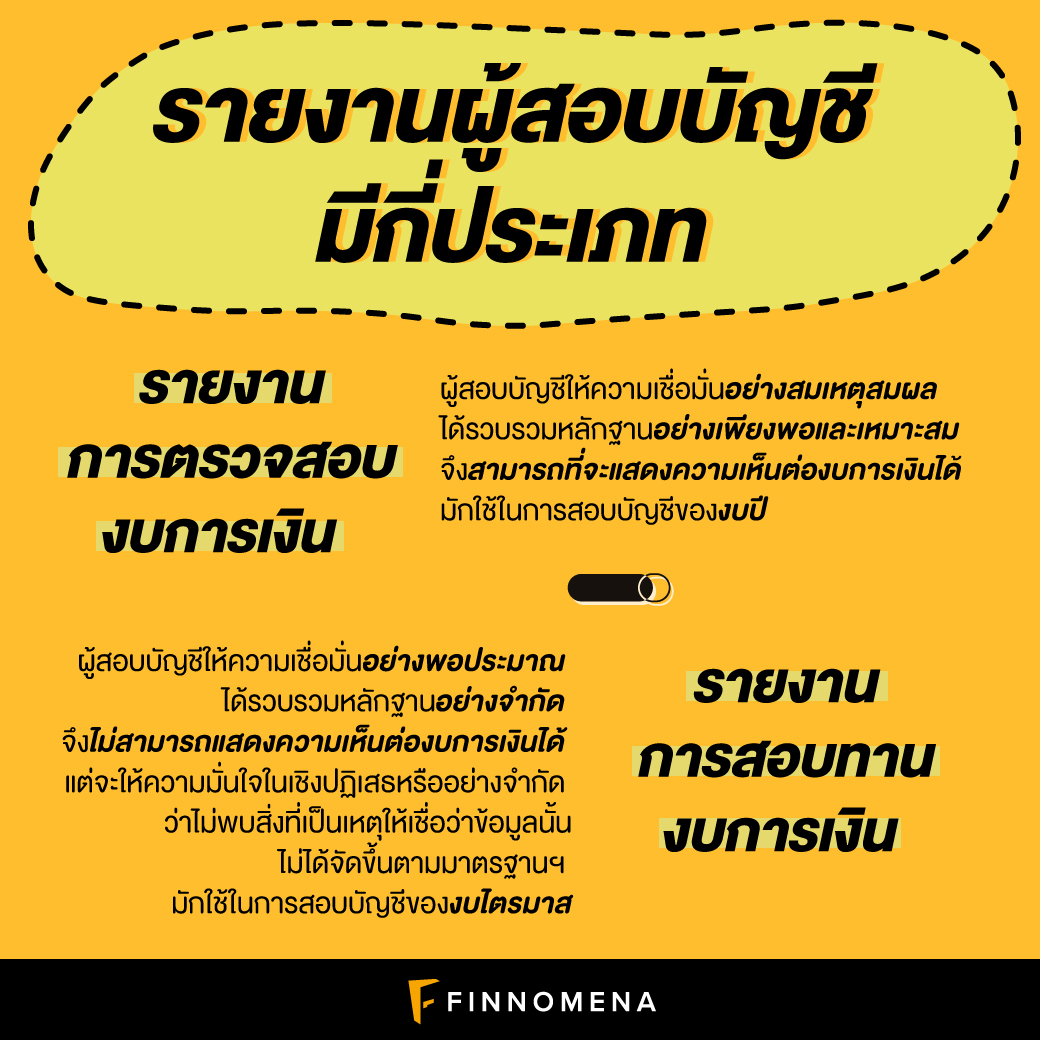

รายงานผู้สอบบัญชีมีกี่ประเภท และต้องอ่านอย่างไร

รายงานของผู้สอบบัญชี จะแบ่งประเภทหลักๆ เป็น 2 ประเภท ตามระดับการให้ความเชื่อมั่นของผู้สอบบัญชี ซึ่งระดับของการให้ความเชื่อมั่นจะสูงหรือต่ำ นั้นก็ขึ้นอยู่กับว่าผู้สอบบัญชีได้รวบรวมหลักฐานการสอบบัญชีมากน้อยเพียงไหน โดยสามารถแบ่งประเภทได้ดังนี้ คือ

รายงานการตรวจสอบงบการเงิน

ผู้สอบบัญชีให้ความเชื่อมั่นอย่างสมเหตุสมผล ได้รวบรวมหลักฐานการสอบบัญชีอย่างเพียงพอและเหมาะสม จึงสามารถที่จะแสดงความเห็นต่องบการเงินได้ รายงานประเภทนี้จะใช้ในการสอบบัญชีของงบปี

รายงานการสอบทานงบการเงิน

ผู้สอบบัญชีให้ความเชื่อมั่นอย่างพอประมาณ ได้รวบรวมหลักฐานการสอบบัญชีอย่างจำกัด ผู้สอบบัญชีจึงไม่สามารถแสดงความเห็นต่องบการเงินได้ แต่จะให้ความมั่นใจในเชิงปฏิเสธหรืออย่างจำกัด ว่าผู้สอบบัญชีไม่พบสิ่งที่เป็นเหตุให้เชื่อว่าข้อมูลในงบนั้นไม่ได้จัดขึ้นตามมาตรฐานฯ รายงานประเภทนี้ใช้ในการสอบบัญชีของงบไตรมาส

วิธีการอ่านรายงานการตรวจสอบงบการเงิน (งบปี)

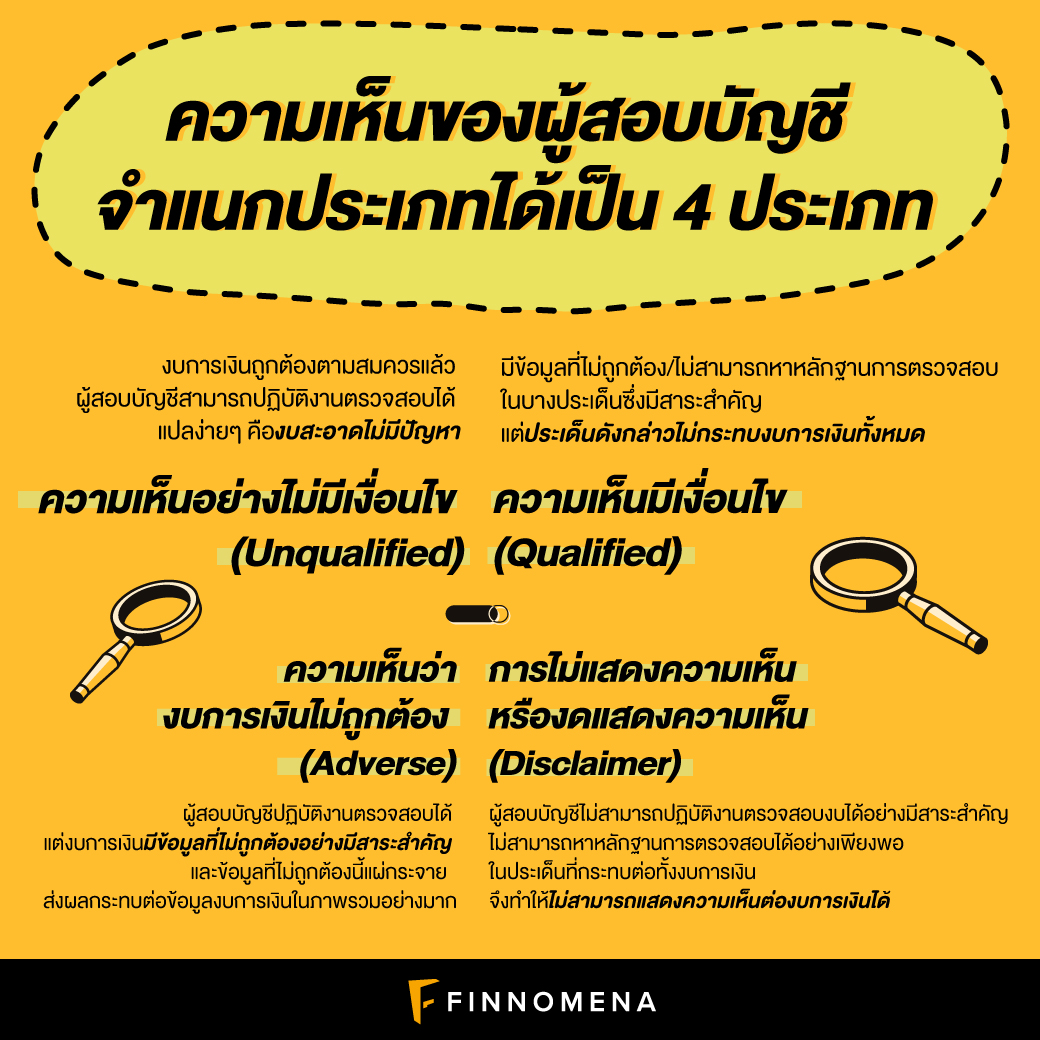

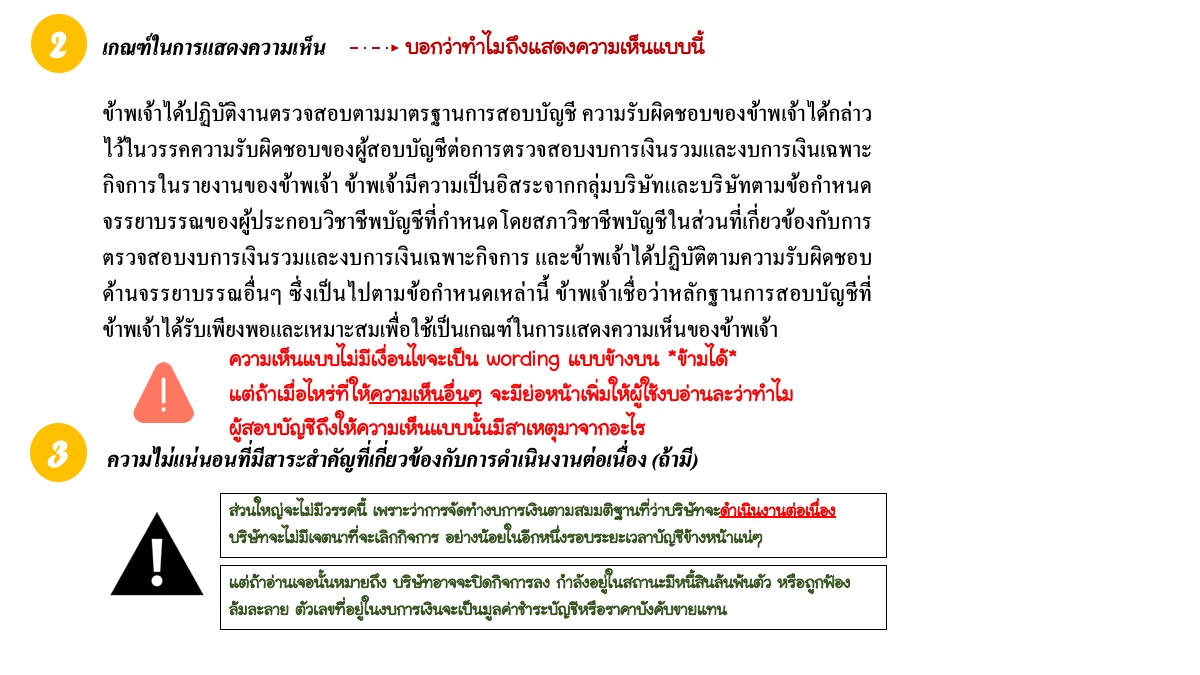

เราก็จะอ่านทีละวรรคหรือทีละหัวข้อ มีทั้งหมด 9 วรรค หลายๆ วรรคใช้คำพูดตามมาตรฐานฯ ทำให้ทุกรายงานจะเขียนเหมือนกัน เราก็อ่านข้ามไปได้ ยิ่งถ้าเป็นความเห็นไม่มีเงื่อนไข หรือไม่มีประเด็นอะไรที่ต้องอธิบายเพิ่มเติม จะใช้คำพูดเดียวกัน ที่เราสามารถอ่านข้ามไปได้เลย ดังนั้นเราจึงต้องมาเข้าใจความเห็นของผู้สอบบัญชีก่อน ว่าเขาให้ความเห็นได้กี่ประเภท ซึ่งความเห็นของผู้สอบบัญชี จำแนกประเภทได้เป็น 4 ประเภท ดังนี้

ความเห็นอย่างไม่มีเงื่อนไข (Unqualified)

ความเห็นอย่างไม่มีเงื่อนไข (Unqualified) คืองบการเงินถูกต้องตามสมควรแล้ว ผู้สอบบัญชีสามารถปฏิบัติงานตรวจสอบได้ แปลง่ายๆ คืองบสะอาดไม่มีปัญหา

ความเห็นมีเงื่อนไข (Qualified)

ความเห็นมีเงื่อนไข (Qualified) คือมีข้อมูลที่ไม่ถูกต้องบางประเด็น หรือผู้สอบบัญชีอาจไม่สามารถหาหลักฐานการตรวจสอบในบางประเด็นซึ่งมีสาระสำคัญ แต่ประเด็นดังกล่าวไม่กระทบงบการเงินทั้งหมด เราจำเป็นต้องไปไปอ่านในวรรคต่อไปเพิ่มเติมว่าเป็นประเด็นอะไรที่โดนกระทบ

ความเห็นว่างบการเงินไม่ถูกต้อง (Adverse)

ความเห็นว่างบการเงินไม่ถูกต้อง (Adverse)คือผู้สอบบัญชีปฏิบัติงานตรวจสอบได้ แต่งบการเงินมีข้อมูลที่ไม่ถูกต้องอย่างมีสาระสำคัญ และข้อมูลที่ไม่ถูกต้องนี้แผ่กระจาย ส่งผลกระทบต่อข้อมูลงบการเงินในภาพรวมอย่างมาก

การไม่แสดงความเห็นหรืองดแสดงความเห็น (Disclaimer)

การไม่แสดงความเห็นหรืองดแสดงความเห็น (Disclaimer) คือผู้สอบบัญชีไม่สามารถปฏิบัติงานตรวจสอบงบการเงินได้อย่างมีสาระสำคัญ ไม่สามารถหาหลักฐานการตรวจสอบได้อย่างเพียงพอในประเด็นที่กระทบต่อทั้งงบการเงิน จึงทำให้ไม่สามาถแสดงความเห็นต่องบการเงินได้

โดยในกรณีที่ผู้สอบบัญชีแสดงความเห็นว่างบการเงินไม่ถูกต้อง หรือไม่แสดงความเห็นนั้น ถ้าหากเป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ฯ จะถูก กลต. ขึ้นเครื่องหมาย SP (Trading Suspension) หรือเครื่องหมายแสดงการห้ามซื้อขายหลักทรัพย์จดทะเบียนเป็นการชั่วคราว เพราะถือว่ามีเหตุการณ์บางอย่างเกิดขึ้นที่อาจส่งผลกระทบต่อสิทธิประโยชน์ของผู้ลงทุนหรือการซื้อขายหลักทรัพย์ได้

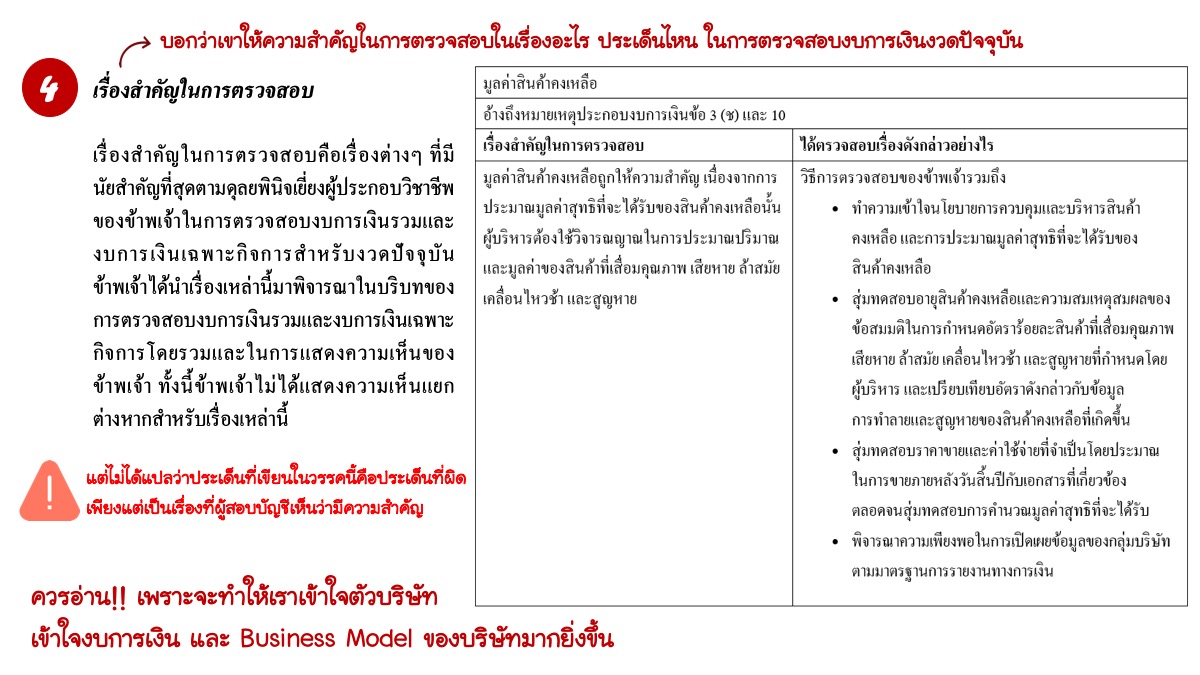

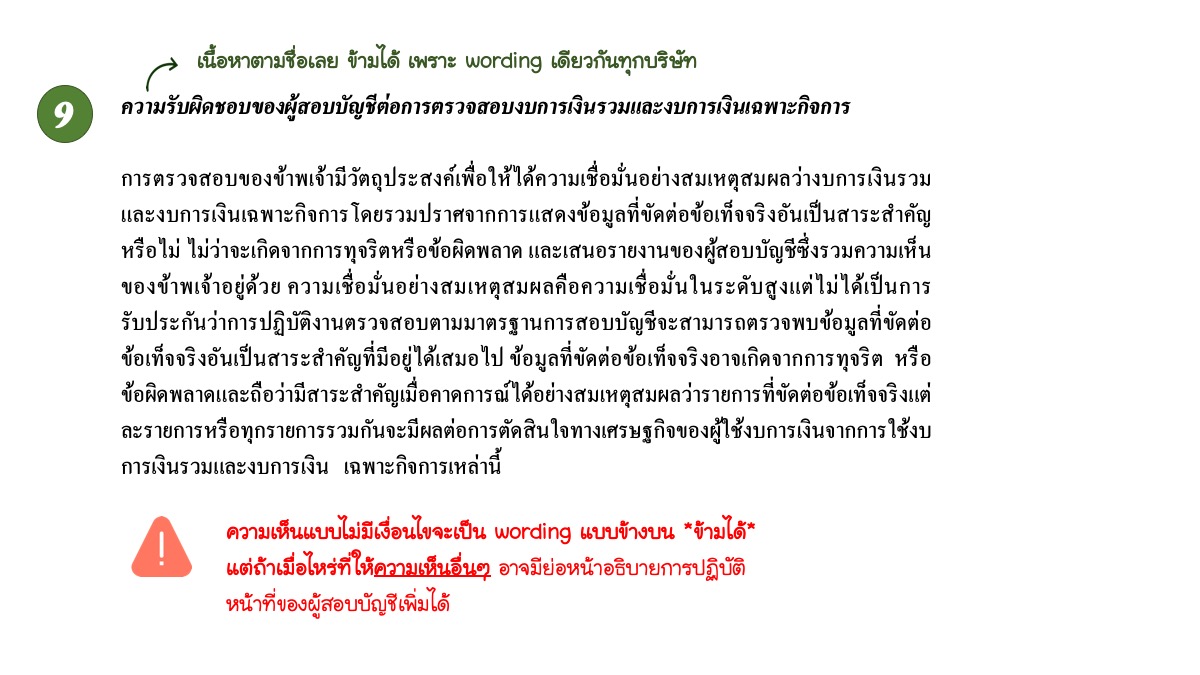

ผู้เขียนขอนำรายงานผู้สอบบัญชีที่เสนอต่อผู้ถือหุ้นของ CPALL (บางส่วน) มาให้ดูเป็นตัวอย่าง

หรือหากผู้อ่านอยากเห็นรายงานผู้สอบบัญชีที่ครบถ้วนทุกวรรค ผู้เขียนแนะนำให้ไปอ่าน รายงานผู้สอบบัญชี ของบริษัท กรุ๊ปลีส จำกัด (มหาชน) และบริษัทย่อย สำหรับปีสิ้นสุด 31 ธันวาคม 2561 จะมีครบถ้วนทุกวรรค เพราะผู้สอบบัญชีแสดงความเห็นแบบมีเงื่อนไข และมีความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่องจากคดีความต่างๆ ของกิจการ

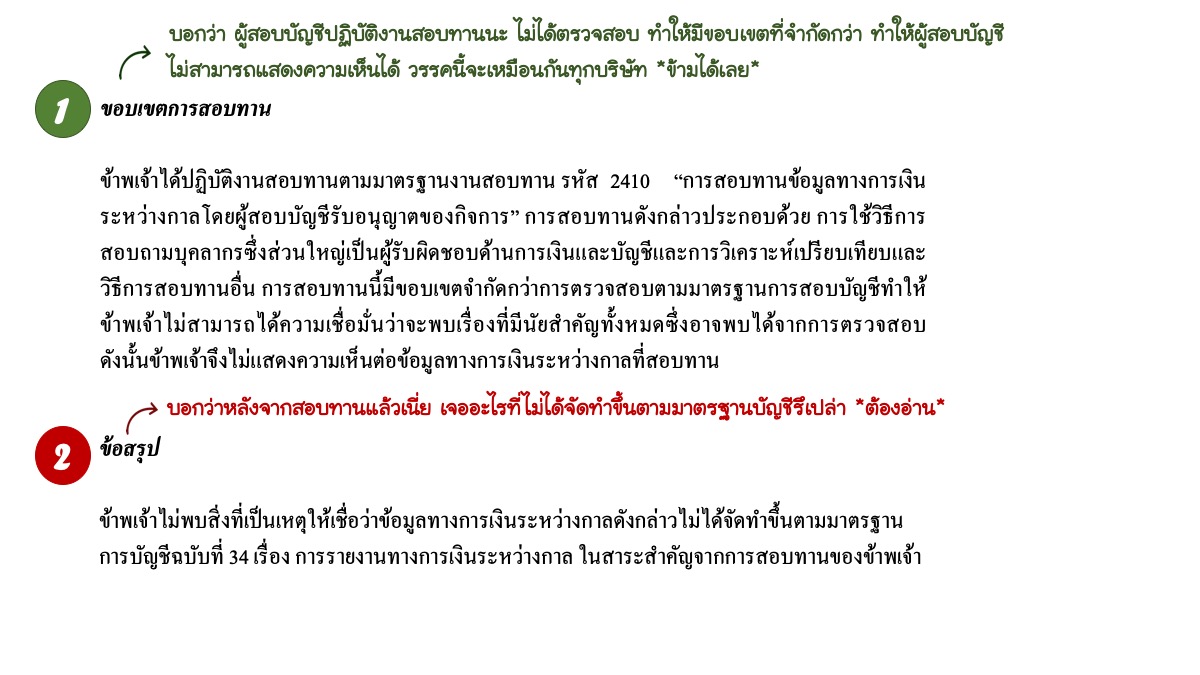

วิธีอ่านรายงานการสอบทานงบการเงิน (ใช้สำหรับงบไตรมาส) มีหลักๆ 2 วรรค

โดยใช้รายงานการสอบทานข้อมูลทางการเงินระหว่างกาลฯ ของ CPN (บางส่วน) มาเป็นตัวอย่าง

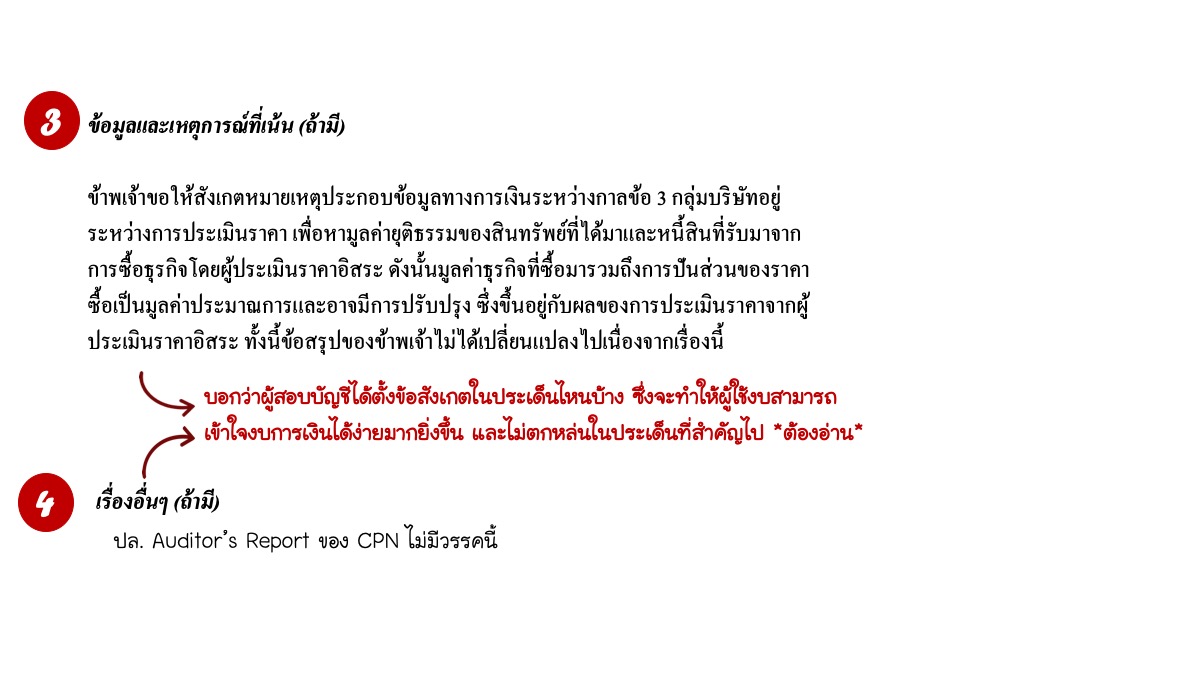

หลังจากอ่าน Auditor’s Report ด้านบนแล้ว เราก็จะพอสรุปได้ว่า งบการเงินไตรมาสที่ 1/2561 ของ CPN ผู้สอบบัญชีสอบทานแล้วไม่พบอะไรที่ผิดปกติ แต่ต้องระวังข้อมูลทางการเงินที่อยู่ในหมายเหตุข้อสามว่า ข้อมูลตรงส่วนนี้อาจเปลี่ยนแปลงได้ในอนาคต เพราะอยู่ในระหว่างการประเมินราคา

และถ้าหากผู้สอบบัญชีให้ข้อสรุปแบบมีเงื่อนไข อาจมีวรรคเกณฑ์ในการให้ข้อสรุปอย่างมีเงื่อนไขเพิ่มเติมมาได้ ซึ่งเกณฑ์ในการให้ข้อสรุปแบบมีเงื่อนไข จะบอกเราว่าในประเด็นไหนบ้างที่ผู้สอบบัญชีมองว่าอาจส่งผลกระทบต่องบการเงินได้ค่ะ

ดูข้อมูลงบการเงินหุ้นย้อนหลังได้ถึง 10 ปี 40 ไตรมาสได้ที่ https://www.finnomena.com/stock/

สร้างแผนลงทุนด้วยแอป LINE ได้ง่ายๆ ผ่านมือถือ คลิกเลย! https://www.finnomena.com/line/intro

ข้อมูลอ้างอิง :

นิพันธ์ เห็นโชคชัยชนะ และ ศิลปพร ศรีจั่นเพชร. (2559). การสอบบัญชี. กรุงเทพฯ : ทีพีเอ็น เพรส.

https://www.investme.in.th/accounting/39-การอ่านงบการเงินพื้นฐาน-บทที่-14-:-วิธีการอ่านหน้ารายงานผู้สอบบัญชี/

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต