เคยสงสัยไหมว่าระหว่างการลดหย่อนภาษีทุกเม็ด กับการไม่ลดหย่อนภาษี มีเงินได้สุทธิเท่าไหร่ก็คำนวณภาษีจ่ายเท่านั้นเลย อันไหนถึงจะคุ้มค่าหรือดีกว่ากัน? วันนี้ผู้เขียนก็เลยมีเรื่องมาเล่าให้ทุกคนฟังกัน

ณ บ้านหลังหนึ่ง มีครอบครัวหนึ่ง มีลูกชายฝาแฝดชื่อว่า โจโจ และบ๊อบบ๊อบ

ทั้งคู่เติบโตขึ้นจนเข้าสู่วัยทำงาน ทั้งสองคนมีเงินได้ทั้งเงินเดือนและโบนัสรวมแล้วอยู่ที่ 260,000 บาทต่อปี

หลังหักลดหย่อนตัวเองไป เหลือเงินได้สุทธิ 200,000 บาท ซึ่งเกินมาจากกรอบ 150,000 อยู่เป็นจำนวน 50,000 บาท ทำให้ทั้งคู่ต้องจ่ายภาษีอยู่ที่ฐาน 5% ของเงิน 50,000 หรือเท่ากับ 2,500 บาท

โจโจผู้เป็นคนอยากประหยัดภาษีให้ได้มากที่สุด ไม่อยากจ่ายภาษีเลย จึงไปลดหย่อนภาษีโดยการไปซื้อ LTF เต็มจำนวนไม่เกิน 15% ของรายได้ที่ต้องเสียภาษี อยู่ที่ 30,000 บาท

ถามว่า แล้ว RMF ล่ะต้องซื้อ 30,000 บาทด้วยใช่ไหม?

จริงๆ ก็ซื้อได้ เพราะ RMF มีกฏเดียวกันคือซื้อได้ไม่เกิน 15% ของรายได้สุทธิ แต่โจโจเห็นว่าไม่จำเป็นต้องซื้อ 30,000 ทีเดียว เพราะซื้อเพียง 20,000 บาทก็จะทำให้หลุดจากกรอบซึ่งอยู่ที่ 150,000 แล้ว ทำให้ไม่ต้องเสียภาษี

ดังนั้น ส่วนอีก 20,000 บาทที่เกินมาจาก 150,000 บาท จึงถูกนำไปซื้อ RMF (สมมติใช้เพียงสองอย่างนี้เพื่อความง่าย) เพราะคิดว่ามีแต่ได้กับได้ ได้แรกไม่ต้องเสียภาษี ได้ที่สอง เงินที่เอาไปซื้อทั้ง LTF และ RMF ก็ได้ตอนขายในอนาคตแน่ๆ เงินไม่หายไปไหนหรอก เพราะเป็นการออมเงินอย่างหนึ่ง

ในขณะที่บ๊อบบ๊อบมองว่าเงินแค่ 2,500 จ่ายภาษีไปเถอะ แล้วเอาเงิน 50,000 ที่จะต้องไปจ่ายเพื่อให้ได้ลดหย่อนไปใช้ดีกว่า

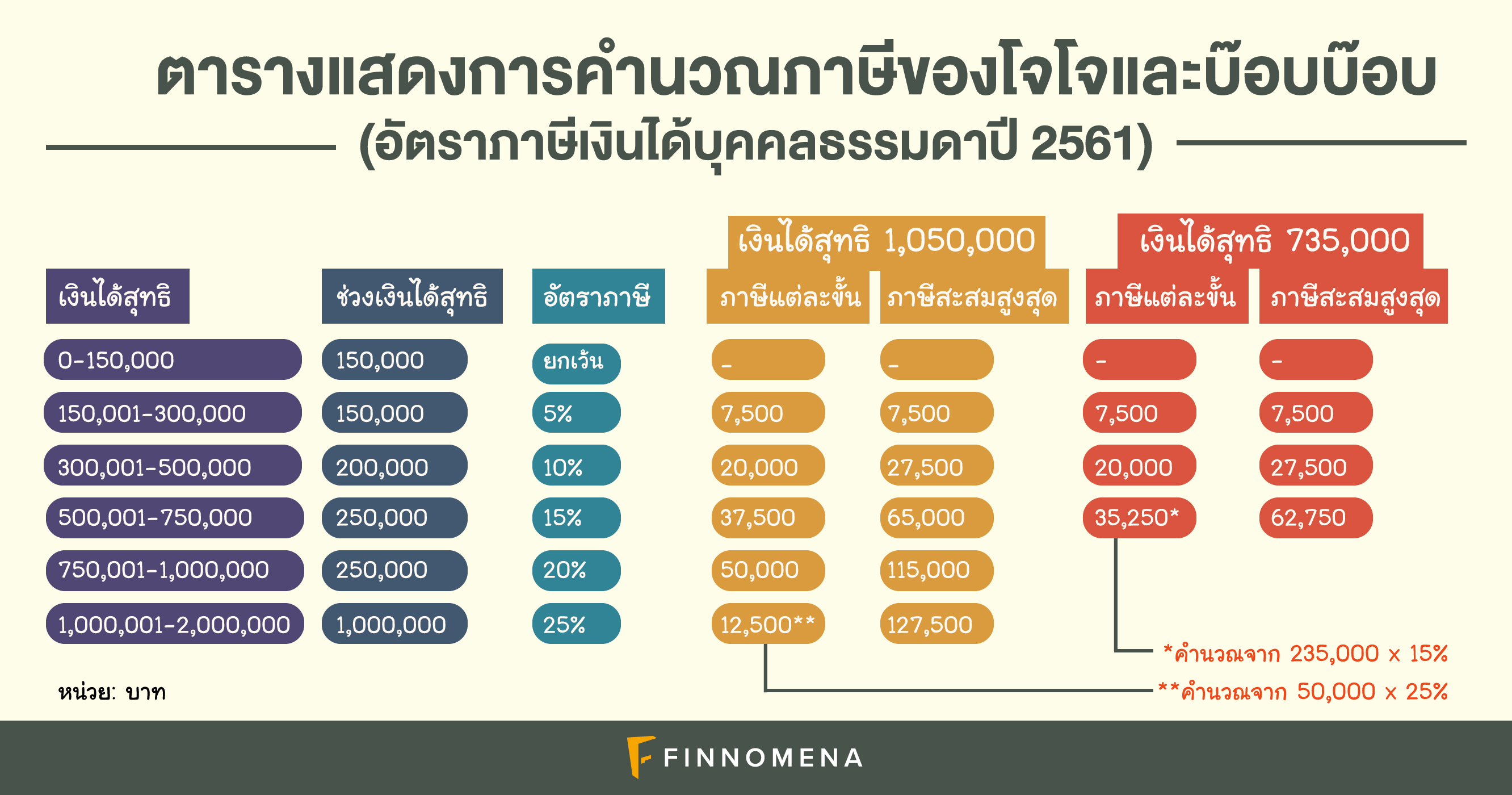

เมื่อกาลเวลาผ่านไป ทั้งคู่มีเงินได้สุทธิอยู่ที่ 1,050,000 บาทต่อปี ต้องเสียภาษีเป็นจำนวน…

7,500+20,000+37,500+50,000+12,500 = 127,500 บาท

ซึ่งก็คือฐานภาษี 25%

ทั้งสองคนยังมีความคิดแบบเดิม

โจโจอยากลดหย่อนให้ได้มากที่สุด ยังคงใช้ LTF และ RMF (สมมติใช้เพียงสองอย่างนี้เพื่อความง่าย) โดยซื้อเต็มเพดานที่กฎหมายกำหนดให้ คืออย่างละ 15% ของรายได้ที่ต้องเสียภาษี เท่ากับ 157,500 บาท รวมทั้งสองอย่างเท่ากับ 315,000 บาท คิดเป็น 30% ของรายรับ

ทำให้เงินได้สุทธิหลังจากหักลดหย่อนทั้งสองอย่างนี้ลดลงไปอยู่ที่ 735,000 บาท คือจะไปตกฐาน 15% แทนที่จะเป็น 25% เหมือนตอนแรก ทำให้ต้องภาษีแค่…

7,500+20,000+35,250 = 62,750 บาท

ดังนั้นโจโจสามารถประหยัดภาษีที่จะต้องเสียไปได้ 127,500 – 62,750 = 64,750 บาท หรือคิดเป็นครึ่งหนึ่งของภาษีที่ต้องจ่ายถ้าไม่ลดหย่อน แต่โจโจก็ต้องจ่ายซื้อ LTF และ RMF ถึง 315,000 บาท และต้องลงทุนอย่างต่อเนื่องตามเกณฑ์ที่กฎหมายกำหนดด้วย

ในขณะที่บ๊อบบ๊อบ ที่ยังคงยืนกรานและถือคติที่ว่าไม่ลดหย่อนภาษีแล้วเอาเงินไปใช้ หรือไปเอาไปทำอย่างอื่นดีกว่า ทำให้ต้องจ่ายภาษีทั้งหมด 127,500 บาท หรือคิดเป็น 12.14% ของรายได้

หลังจากอ่านนิทานข้างบนจบแล้ว หลายคนอาจจะมีคำตอบอยู่ในใจแล้วว่าถ้ามีเงินได้สุทธิเท่ากับที่ทั้งสองคนมี คุณจะเป็นแบบโจโจหรือบ๊อบบ๊อบ หรืออาจจะไม่เป็นทั้งคู่

แต่หากถามความเห็นของผู้เขียนว่า ผู้เขียนมองเรื่องนี้อย่างไร ก็คงจะตอบว่าถ้าเป็น first jobber ที่มีเงินได้สุทธิ 200,000 บาท ผู้เขียนก็คงเป็นแบบบ๊อบบ๊อบ เพราะเราเพิ่งเริ่มทำงาน เงินเดือนเรายังไม่มาก ภาษีที่ต้องเสียก็ยังไม่เยอะ พอจ่ายได้ ทำให้อาจจะไม่จำเป็นต้องพยายามหาอะไรมาลดหย่อนเพิ่มเติมก็ได้ ถ้าสิ่งนั้นเรามองว่าไม่จำเป็น หรือถ้าใช้ไป จะมาเบียดเบียนความสุขในชีวิตเราเกินไป เพราะเงินที่ต้องจ่ายเพื่อให้ได้ลดหย่อนนั้นเป็นจำนวนเงินที่สูงหรือเป็นสัดส่วนที่มากเกินไป จึงอาจจะไม่คุ้มค่าในมุมของผู้เขียน

แต่ก็ไม่ได้หมายความว่าคนที่เป็นแบบโจโจจะผิด เพราะสิ่งที่โจโจทำก็เป็นสิ่งที่เขามองว่าคุ้มค่า เขาพอใจกับการเอาเงินไปเก็บออมเพื่ออนาคต และลดหย่อนภาษีในทีเดียวกัน

เช่นเดียวกับเมื่อเราโตขึ้น เงินเดือนเราเพิ่มขึ้น ฐานภาษีสูงขึ้น เพดานในการลดหย่อนก็สูงตาม ทำให้ภาษีที่ประหยัดได้ก็สูงตามฐานภาษีไปด้วย เรายิ่งต้องคิดถึงว่าสิ่งไหนมันคุ้มค่าสำหรับเรา เมื่อไหร่ที่เรารู้สึกว่าเงินที่จ่ายไปเพื่อได้ใช้สิทธิ์ลดหย่อนนั้นคุ้มค่า เราก็ควรใช้ลดหย่อน

แต่อย่าลืมว่าความคุ้มค่าของแต่ละคนอาจจะไม่เหมือนกัน อย่าให้ใครมาบอกว่าต้องเป็นแบบโจโจ หรือบ๊อบบ๊อบ มีแต่ตัวคุณเองที่ต้องเลือกสิ่งที่เหมาะสมที่สุดให้กับตัวเอง ไม่มีใครรู้ดีกว่าตัวเอง

แล้วตอนนี้คุณอยากเป็นแบบไหนล่ะ?

สำหรับใครที่ตัดสินใจแล้วว่าจะลงทุนใน LTF-RMF แต่ยังไม่รู้ว่าจะเลือกกองไหนดี ลองไปคัดเลือกหากองที่ถูกใจคุณได้ที่ https://www.finnomena.com/fund/filter