Executive Summary

- ทยอยลด Dollar Exposure: แนะนำกองทุนป้องกันความเสี่ยงค่าเงิน

- Selective หุ้นสหรัฐฯ: ด้วยกองทุนที่มี Valuation ยังไม่แพง

ภาพรวมคำแนะนำ

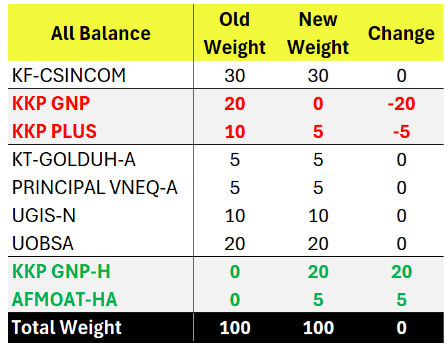

พอร์ต All Balance:

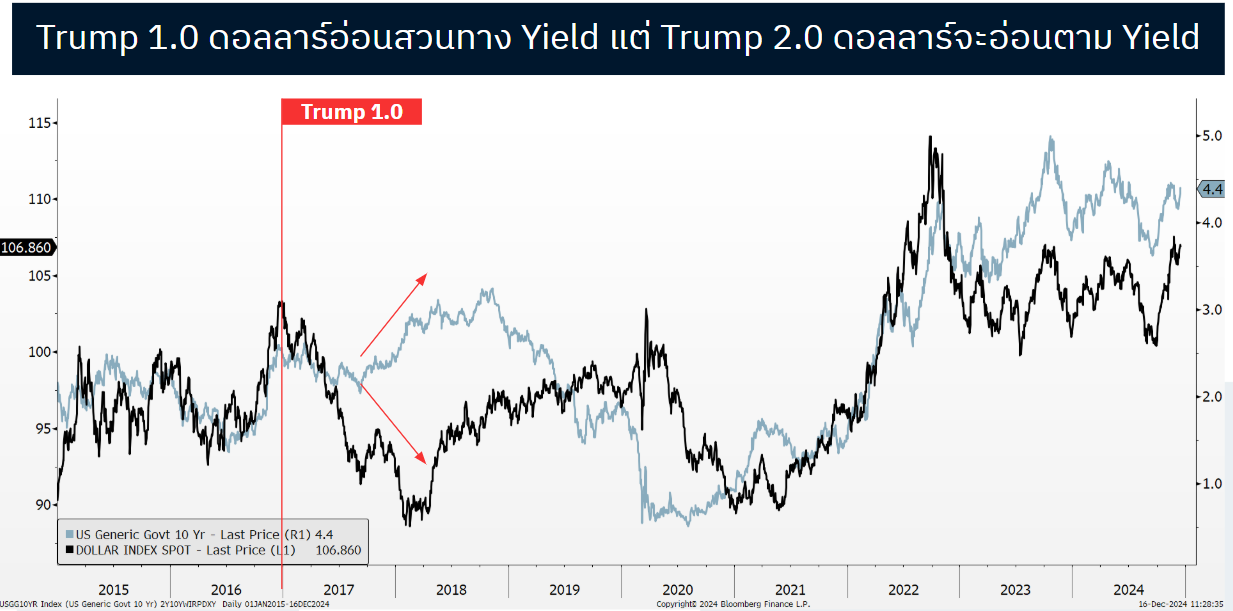

แนวโน้มดอลลาร์อ่อนปี 2025

Source: Finnomena Funds, Bloomberg as of 01/01/2024

แนวโน้มค่าเงินดอลลาร์มีโอกาสปรับตัวลดลงในปี 2025 โดยมีปัจจัยขับเคลื่อนสำคัญ 2 ประการ

1. นโยบายดอกเบี้ยของ Fed: ธนาคารกลางสหรัฐฯ หรือ Fed มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงตามเงินเฟ้อที่ลดลง โดยมีที่มาจาก 2 ส่วนประกอบที่สำคัญ ได้แก่ ราคาค่าเช่าบ้าน และราคาพลังงานที่มีแนวโน้มลดลงอย่างต่อเนื่อง ประเด็นดังกล่าวจะทำให้ Fed มีความสบายใจในการปรับลดอัตราดอกเบี้ยนโยบาย และจะทำให้อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลง ส่งผลให้เงินดอลลาร์มีความน่าสนใจน้อยลง

Source: Finnomena Funds, Bloomberg as of 01/01/2024

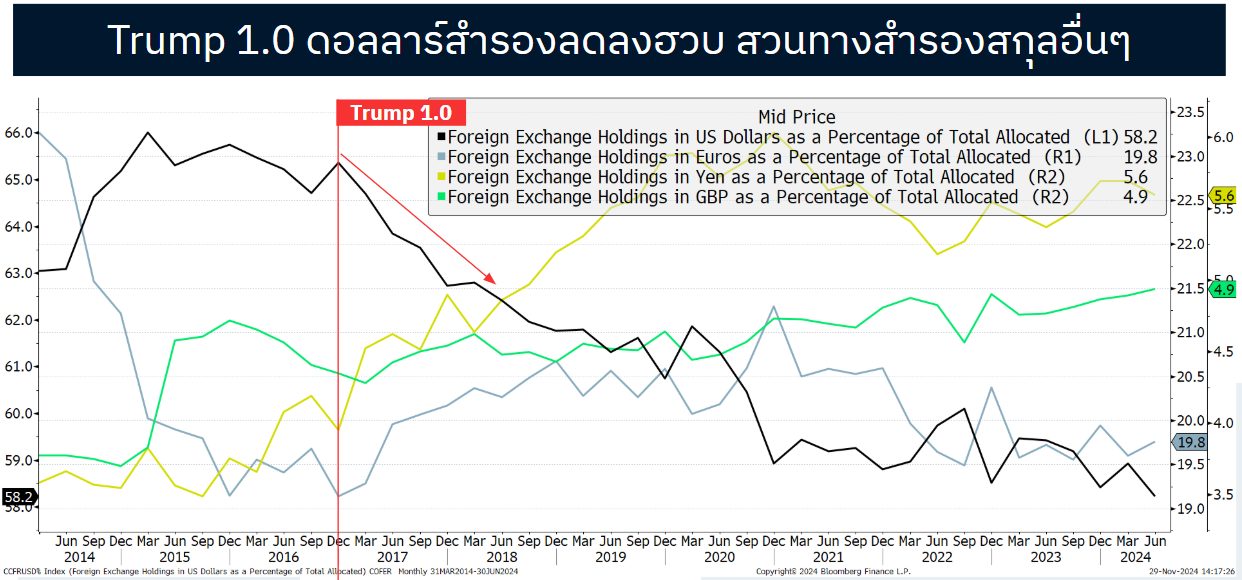

2. ผลกระทบจากนโยบายการค้าของ Donald Trump: การกลับมาใช้สงครามการค้า กำแพงภาษี หรือมาตราการกีดกันการค้าอื่น ๆ ของประธานาธิบดี Donald Trump จะทำให้สำรองในสกุลเงินดอลลาร์ของแต่ละประเทศมีอรรถประโยชน์ในเชิงตัวกลางการซื้อขายน้อยลง นำไปสู่การลดปริมาณเงินสำรอง และเพิ่มบทบาทของสกุลเงินอื่น ๆ แทน

โดนหากดูพฤติกรรมที่เกิดขึ้นในปี 2017 ช่วง Trump 1.0 ประเด็นดังกล่าวมีส่วนทำให้ปริมาณเงินสำรองในสกุลดอลลาร์สหรัฐ ปรับตัวลงจาก 65% เหลือเพียง 58% ในปัจจุบัน

Finnomena Funds เชื่อว่าประเด็นดังกล่าว จะมีบทบาทที่สำคัญทำให้ค่าเงินดอลลาร์สหรัฐ ปรับตัวอ่อนลงในปี 2025 จึงมีคำแนะนำลด Dollar Exposure ในพอร์ต All Balance ด้วยการสับเปลี่ยนมาลงทุนในกองทุนที่มีการป้องกันความเสี่ยงค่าเงิน ได้แก่ KKP GNP-H ใน All Balance

โดยคำสั่งสับเปลี่ยนระหว่างกอง KKP GNP มา KKP GNP-H จะไม่มีการเรียกเก็บค่าธรรมเนียม

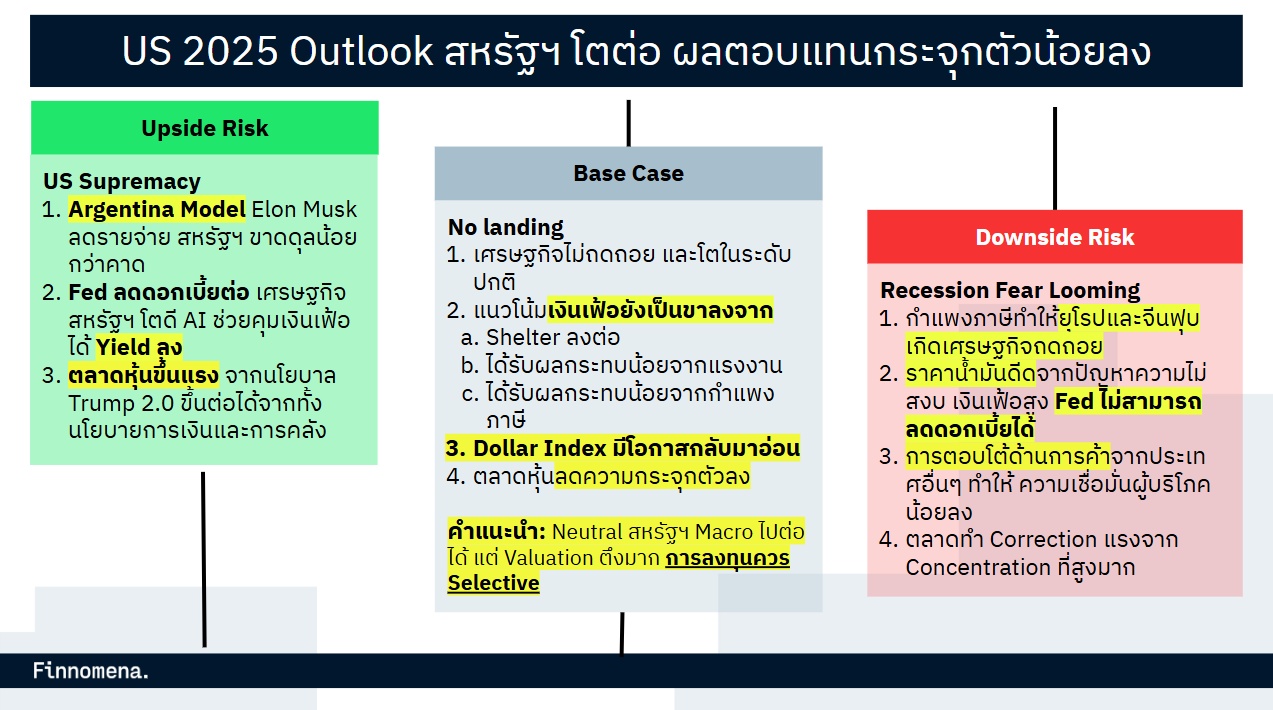

เศรษฐกิจสหรัฐฯ โตต่อ เน้นลงทุนแบบ Selective

Source: Finnomena Funds as of 01/01/2024

จากคำแนะนำใน Finnomena Yearly Investment Outlook กลยุทธ์การลงทุนปี 2025: “ลงทุนพิชิตความเปลี่ยนแปลงฉากทัศน์โลก Winning Playbook amid Global Shifts” มีการแนะนำให้ Neutral สำหรับตลาดหุ้นสหรัฐฯ ในภาพรวมของดัชนี S&P500 แต่ยังคงแนะนำ Selective Buy หุ้นสหรัฐฯ ในกลยุทธ์อื่น ๆ เช่น US Small Caps, Value หรือ Equal Weight โดย Finnomena Funds มีมุมมอง No landing หรือมองว่าเศรษฐกิจสหรัฐฯ จะสามารถโตต่อไปได้ด้วยอัตราการเติบโตใกล้เคียงค่าเฉลี่ยในปี 2025

จากมุมมองดังกล่าว จึงได้ทำการคัดเลือกกองทุนที่ดีที่สุด และเหมาะสมกับบริบทเศรษฐกิจปัจจุบันที่สุด ซึ่งมีคำแนะนำ Selective Buy กองทุน AFMOAT-HA โดยกองทุนหลัก VanEck Morningstar Wide Moat ETF มีกลยุทธ์การลงทุนในหุ้นที่มี Valuation ไม่แพง ในลักษณะ Equal Weight

Source: Finnomena Funds, Bloomberg as of 01/01/2024

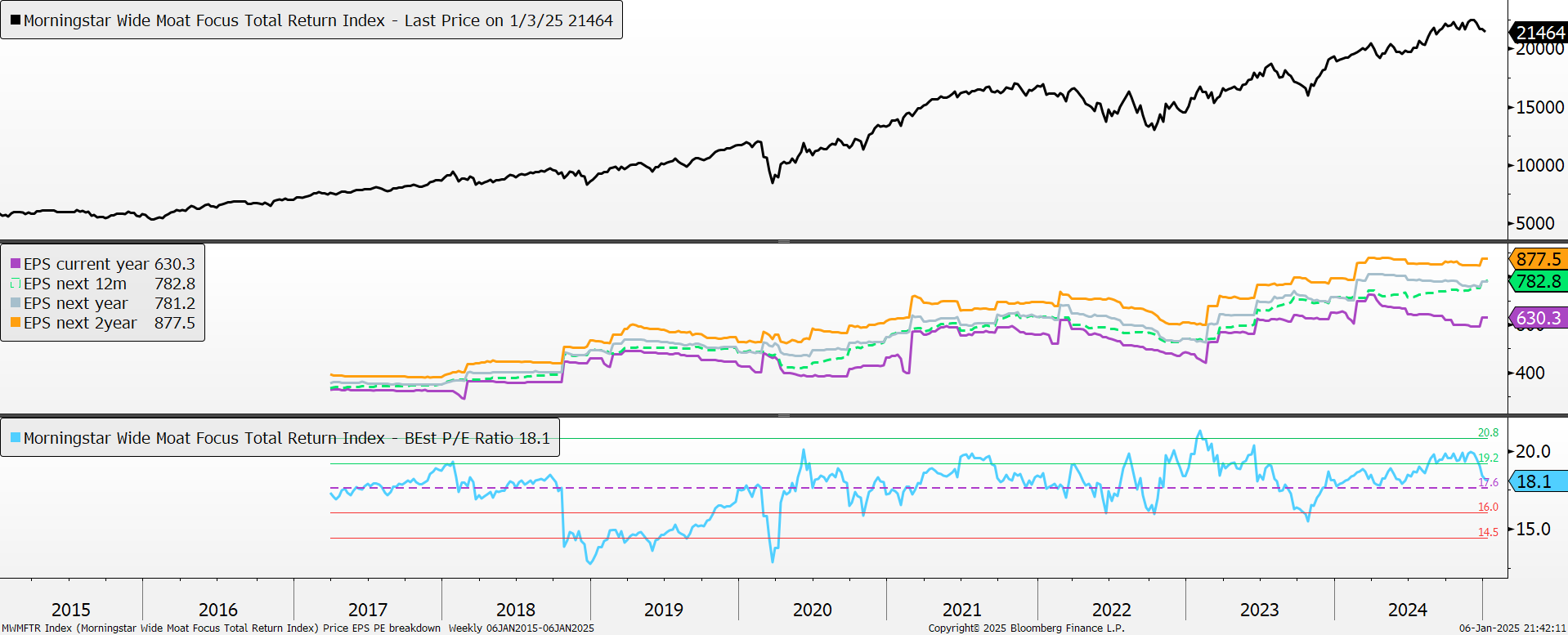

Valuation ของ AFMOAT-HA ปัจจุบันซื้อขายอยู่ที่ PE 18 เท่า น้อยกว่า Valuation ของ S&P500 ที่ 22 เท่า พร้อมกันนั้นนักวิเคราะห์ได้ทำการปรับประมาณการกำไรหุ้นใน AFMOAT-HA ขึ้นในเดือนธันวาคม 2567 ที่ผ่านมาทำให้ระดับ PE ลงมาอยู่ที่ค่าเฉลี่ยระยะยาว ซึ่งเป็นระดับที่มีความน่าสนใจ

Source: Finnomena Funds, Bloomberg as of 01/01/2024

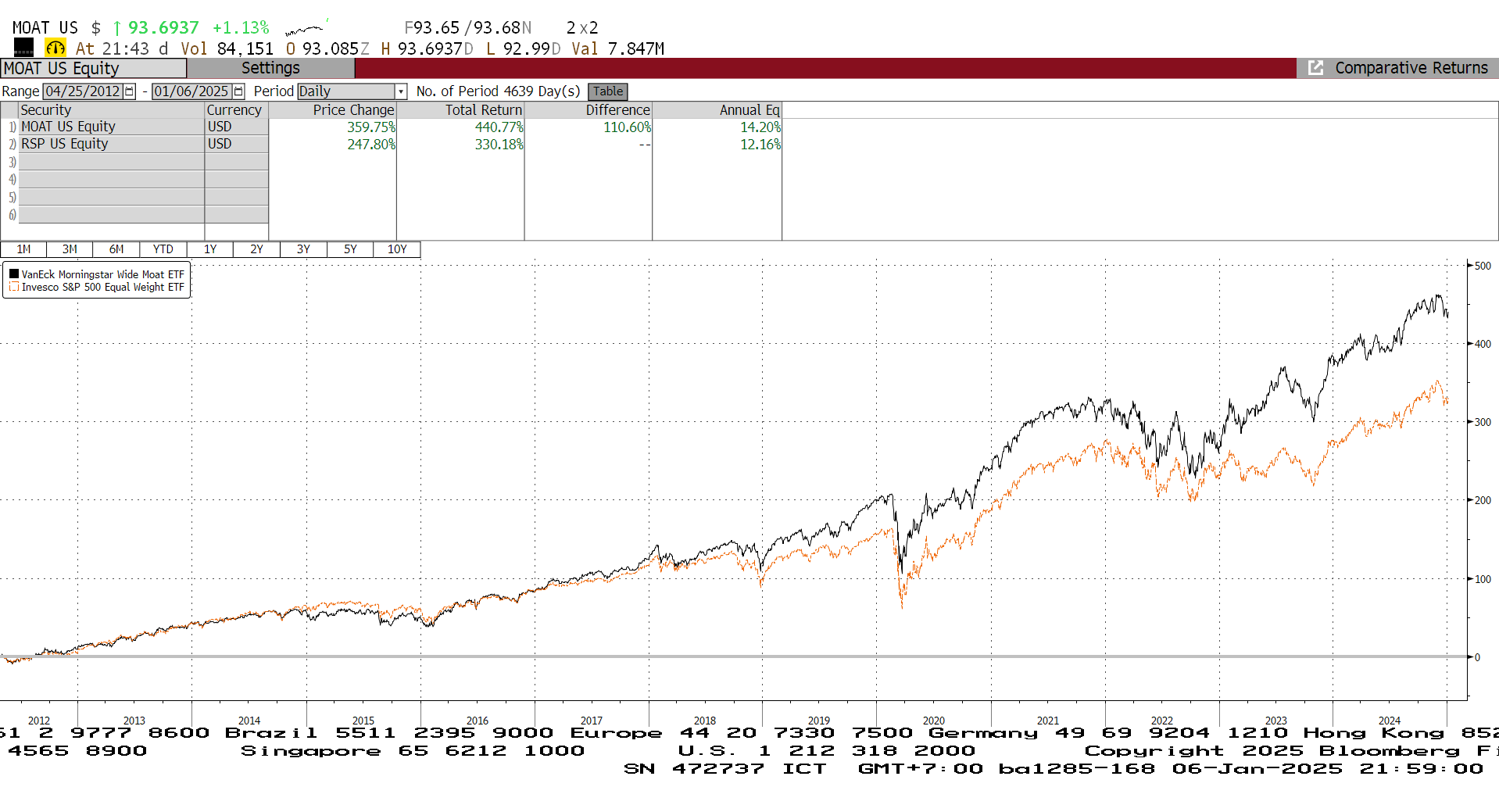

ผลตอบแทนของ AFMOAT-HA เมื่อเปรียบเทียบกับดัชนีที่มีลักษณะการลงทุนคล้ายคลึงกันหรือ S&P 500 Equal Weight สามารถสร้างผลตอบแทนได้ดีกว่าอย่างสม่ำเสมอในระยะยาว ด้วยกลยุทธ์การลงทุนของกองทุนหลัก VanEck Morningstar Wide Moat ETF ที่เลือกหุ้นที่มี Valuation และ Upside ที่เหมาะสมอย่างมีวินัย

Finnomena Funds จึงมีคำแนะนำเพิ่มสัดส่วนหุ้นสหรัฐฯ ผ่านกองทุน AFMOAT-HA ในพอร์ต All Balance

รายละเอียดกองทุนที่แนะนำ

KKP GNP-H

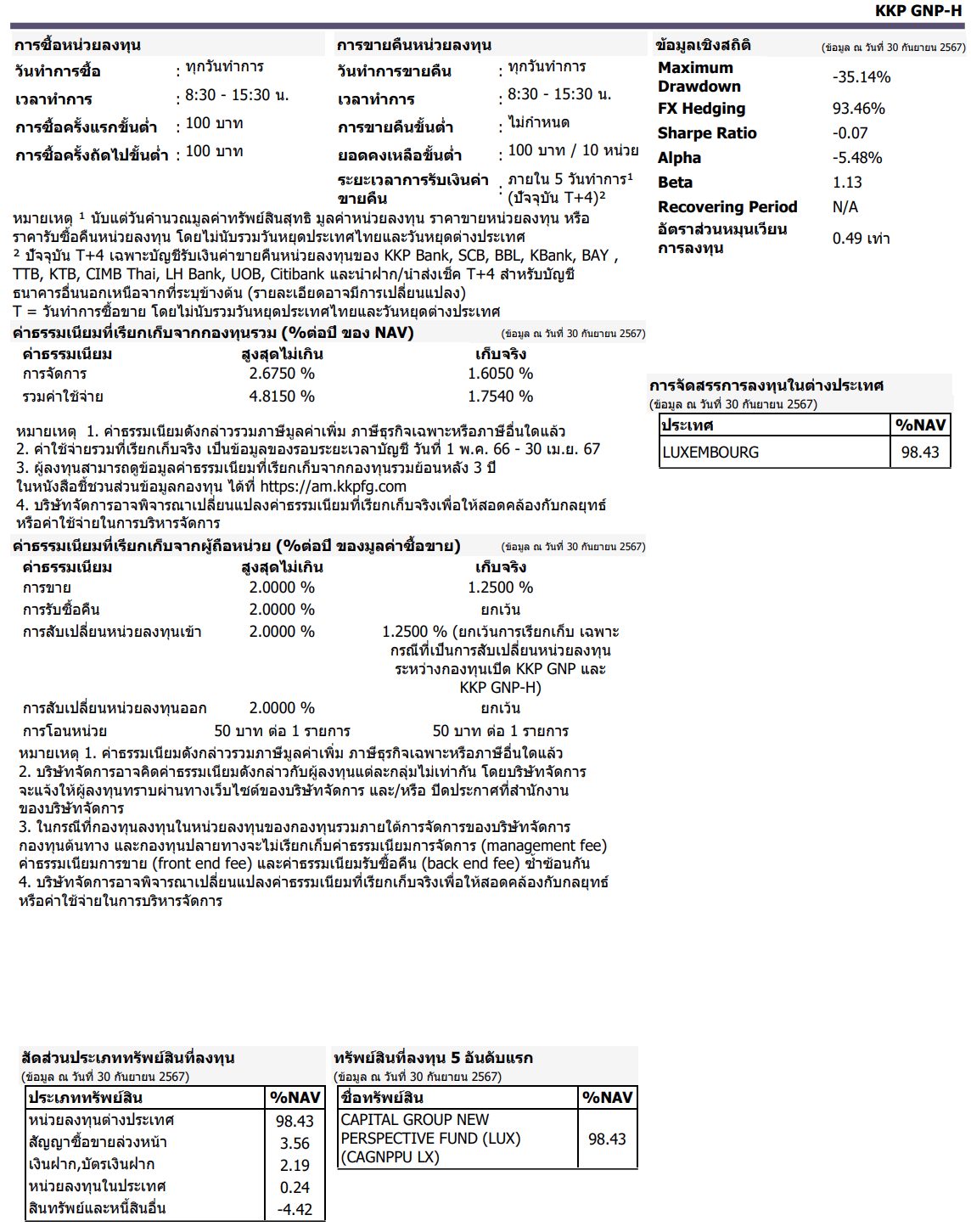

- กองทุนเป็นกองทุนรวมหน่วยลงทุนประเภท Feeder Fund ที่มีนโยบายลงทุนหรือมีไว้ซึ่งหน่วยลงทุนของกองทุนรวมหลักในต่างประเทศเพียงกองทุนเดียว คือ กองทุน Capital Group New Perspective Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม เพื่อเป็นทางเลือกในการลงทุนระยะยาวของผู้ลงทุนที่ต้องการกระจายการลงทุนไปลงทุนในตราสารทุนต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลการดำเนินงานเคลื่อนไหวตามกองทุนหลัก (passive management) อย่างไรก็ตาม ผลการดำเนินงานของกองทุนอาจแตกต่างจากกองทุนหลัก และอาจทำให้มูลค่าหน่วยลงทุนของกองทุนนี้ไม่ได้เคลื่อนไหวตามกองทุนหลักอย่างสมบูรณ์ เนื่องจากปัจจัยด้านต่าง ๆ เช่น ค่าใช้จ่ายของกองทุน ปริมาณการซื้อขายของผู้ลงทุน และการป้องกันความเสี่ยงอัตราแลกเปลี่ยน รวมถึงการดำรงทรัพย์สินบางส่วนเพื่อเป็นสภาพคล่องของกองทุน เป็นต้น

- ดัชนีชี้วัด ประกอบด้วย:

- 95% MSCI AC World NETR USD Index ปรับด้วยต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

- 5% MSCI AC World NETR USD Index ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: am.kkpfg.com as of 30/09/2024

AFMOAT-HA

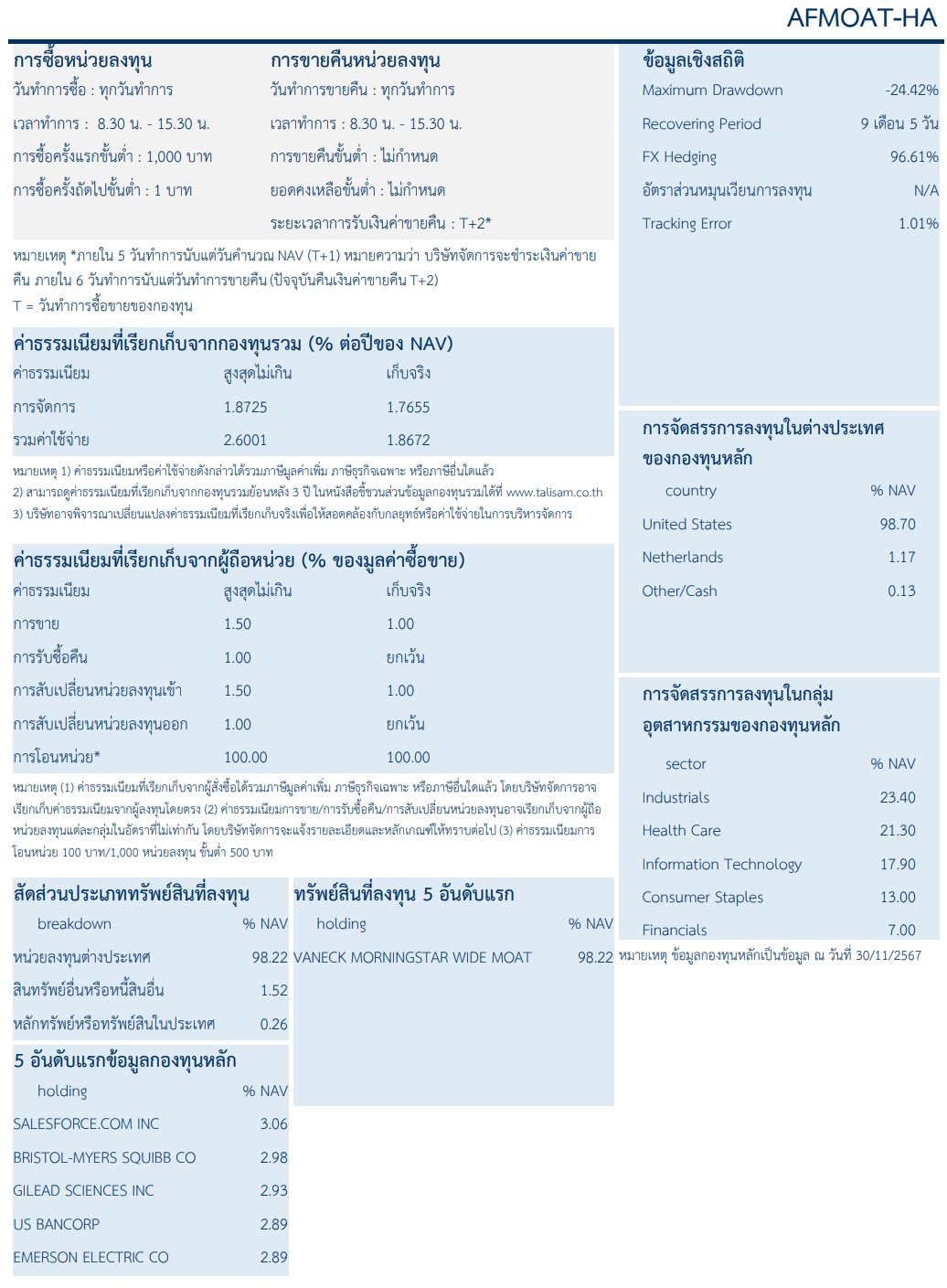

- กองทุนลงทุนในหน่วยลงทุนของกองทุน VanEck Morningstar Wide Moat ETF (กองทุนหลัก) เพียงกองทุนเดียว และมีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไม่น้อยกว่า 90% ของมูลค่าเงินลงทุนในต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลประกอบการเคลื่อนไหวตามกองทุนหลัก โดยกองทุนหลักใช้กลยุทธ์การบริหารกองทุนเชิงรับ (Passive Management Strategy)

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก คำนวณจากราคาปิดของกองทุนหลัก ณ สิ้นวัน (Market Price) สัดส่วน 100% เพื่อเปรียบเทียบกับผลการดำเนินงานของกองทุน

Source: talisam.co.th as of 29/11/2024

จัดทำโดยบลป.เดฟินิท สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

ในปี 2024 ที่ผ่านมา ตลาดหุ้นทั่วโลกล้วนสร้างผลตอบแทนเป็นบวก โดยเฉพาะหุ้นสหรัฐอเมริกาที่เป็นปีทองก็ว่าได้ แต่สำหรับปี 2025 นี้ ภาพการลงทุนอาจจะไม่ได้ง่ายแบบนั้น เพราะมูลค่าของตลาดที่ค่อนข้างตึงตัว รวมถึงมีการเปลี่ยนแปลงครั้งใหญ่ของนโยบายเศรษฐกิจในยุค Trump 2.0 ซึ่งอาจจะสร้างความผันผวนที่สูงขึ้น

ดังนั้น กลยุทธ์การลงทุนปีนี้เราควร “พิถีพิถัน” และ “เน้นคัดเลือก” ยิ่งขึ้น เช่น การมองหากองทุน Active ที่เฟ้นหาหุ้นแบบ High Conviction เฟ้นเฉพาะธุรกิจศักยภาพสูง ซึ่งหนึ่งในทางเลือกที่เราอยากจะพามารู้จักก็คือ ASP-USSMALL-A กองทุนเปิด แอสเซทพลัส ยูเอส สมอล แคป โฟกัส โดยสรุปความน่าสนใจมาให้แล้วใน 10 ข้อ เข้าใจง่าย

1. ASP-USSMALL-A ลงทุนในหุ้นอเมริกาขนาดเล็ก ซึ่งซ่อนด้วยโอกาสมากมาย

Source: Kayne Anderson Rudnick as of June 2023

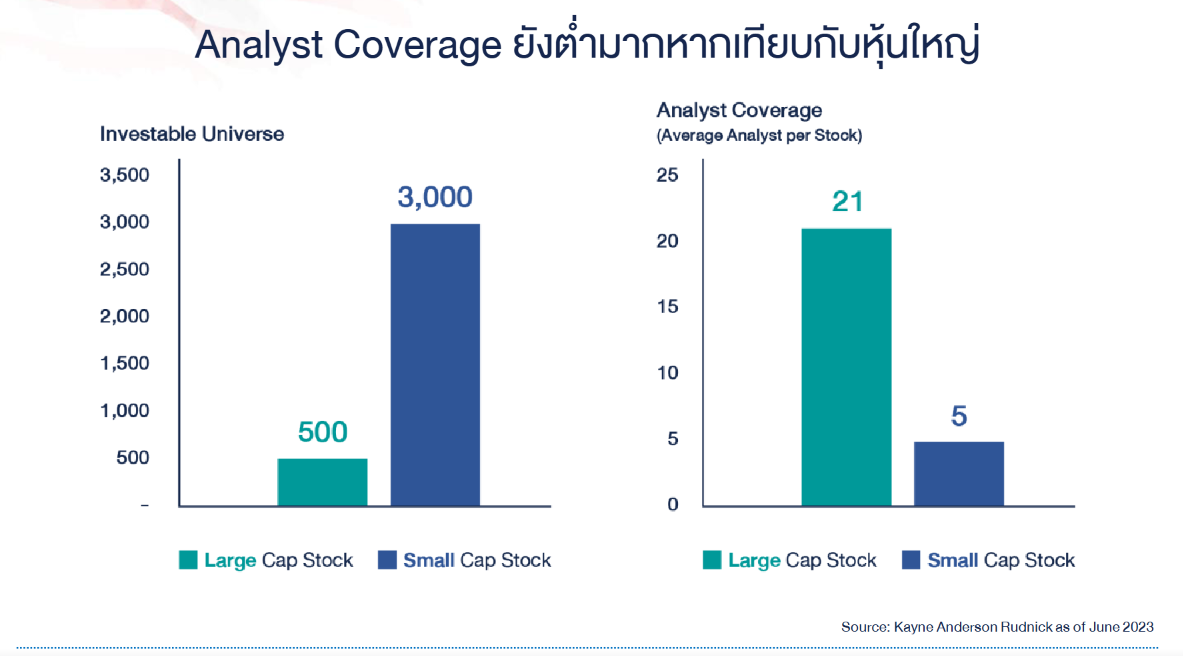

กองทุนมีนโยบายการลงทุนหุ้นขนาดเล็กในตลาดสหรัฐอเมริกา ผ่านกองทุนหลัก Virtus GF U.S. Small Cap Focus Fund เพื่อคาดหวังการเติบโตที่มั่นคงในระยะยาว พร้อมโอกาสรับผลตอบแทนสูง จากจำนวนบริษัทขนาดเล็ก (Russell 2000) ที่มีมากกว่าบริษัทใหญ่ (S&P 500) ถึง 6 เท่า

ด้วยจำนวนบริษัทขนาดเล็กที่มาก ทำให้การเข้าถึงข้อมูลหุ้นแต่ละตัวจำกัด โดยจำนวนนักวิเคราะห์ที่ครอบคลุม (Analyst Coverage) หุ้นแต่ละตัวเฉลี่ยน้อยกว่าหุ้นใหญ่ราว 4 เท่า เปิดโอกาสการค้นพบหุ้นที่มีศักยภาพสูงแต่ยังไม่เป็นที่นิยมในตลาด (Hidden Gem) ได้

2. กลยุทธ์การคัดเลือกหุ้นแบบ High Conviction

Source: Asset Plus, Virtus Investment Partners as of June 2023

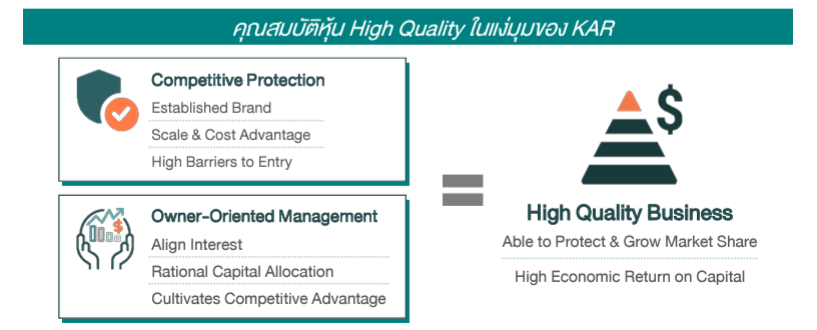

กองทุนหลักของ ASP-USSMALL-A มีกลยุทธ์การคัดเลือกหุ้นแบบ High Conviction ด้วยแนวทางการวิเคราะห์แบบ Bottom-Up เน้นลงทุนเฉพาะหุ้นที่มั่นใจในคุณภาพเพียง 15-35 ตัวเท่านั้น ไม่ใช่การกระจายไปทั่วตลาด เพื่อเป้าหมายเอาชนะดัชนีชี้วัด Russell 2000

3. ได้ลงทุนในหุ้นที่เป็น High Quality

Source: Asset Plus, Virtus Investment Partners as of June 2023

คาแรกเตอร์ของหุ้นในพอร์ตจะเป็นรูปแบบ “High Quality” ที่ตอบโจทย์ทั้งในแง่ Qualitative, Quantitative และ Valuation สำหรับจุดเด่นของหุ้นที่มีน้ำหนักเยอะในปัจจุบัน (30/11/2024) อาทิ

- Landstar System (สัดส่วน 9.53% ของพอร์ต) ผู้ให้บริการด้านโลจิสติกส์ในรูปแบบ Asset-Light Transportation ทำให้มีต้นทุนการบริหารจัดการที่ต่ำ

- Primerica (สัดส่วน 9.42% ของพอร์ต) ผู้ให้บริการด้านการเงิน อาทิ กองทุนรวม และประกันชิวิตแบบบำนาญ เน้นกลุ่มลูกค้าชนชั้นกลางชาวอเมริกัน

- Goosehead Insurance (สัดส่วน 9.24% ของพอร์ต) ผู้ให้บริการผลิตภัณฑ์ประกันภัยที่สร้างการเติบโตผ่านตัวแทนอิสระ ควบคู่กับการใช้แพลฟอร์มช่วยคัดเลือกกรมธรรม์

4. Sector Allocation ไปที่หุ้นกลุ่มการเงิน (Financials) และกลุ่มอุตสาหกรรม (Industrials)

หน้าตาพอร์ตเมื่อแบ่งตามกลุ่มอุตสาหกรรม จะให้น้ำหนักเยอะไปที่หุ้นในกลุ่มการเงิน 42.43% และกลุ่มอุตสาหกรรม 30.49% ถือเป็นสัดส่วนสูงกว่า Index จึงเป็นกองทุนหุ้นอเมริกาที่มีอุตสาหกรรมแบบดั้งเดิมเยอะ จึงเติบโตล้อไปกับเศรษฐกิจภายในประเทศ

5. American First 2.0 – หนุนหุ้นขนาดเล็กในสหรัฐฯ

หุ้นขนาดกลาง-เล็กในอเมริกา โดยเฉพาะกลุ่มการเงินและอุตสาหกรรม คาดว่าจะได้รับประโยชน์จากนโยบายของ Donald Trump เช่น การลดภาษีนิติบุคคล, การตั้งกำแพงภาษีทางการค้า และนโยบายสนับสนุนการผลิตสินค้าภายในประเทศ ซึ่งนโยบายดังกล่าวจะช่วยลดต้นทุนการดำเนินธุรกิจของบริษัทอเมริกัน และเป็นโมเมนตัมหนุนหุ้นขนาดเล็กในสหรัฐฯเหมือนที่เคยเกิดขึ้นมาแล้วเมื่อปี 2016 ที่ Donald Trump คว้าชัยชนะเลือกตั้งประธานาธิบดีสมัยแรก

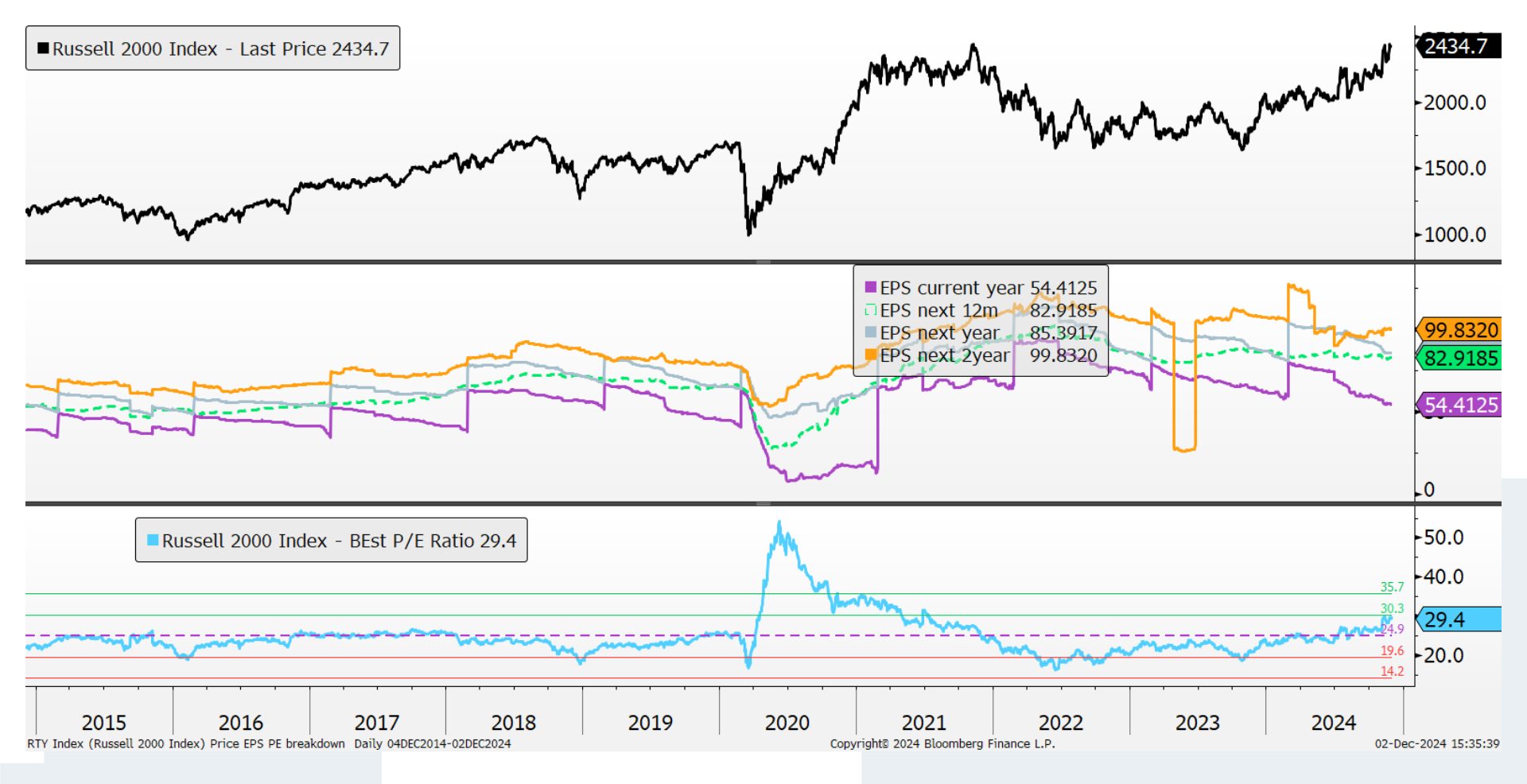

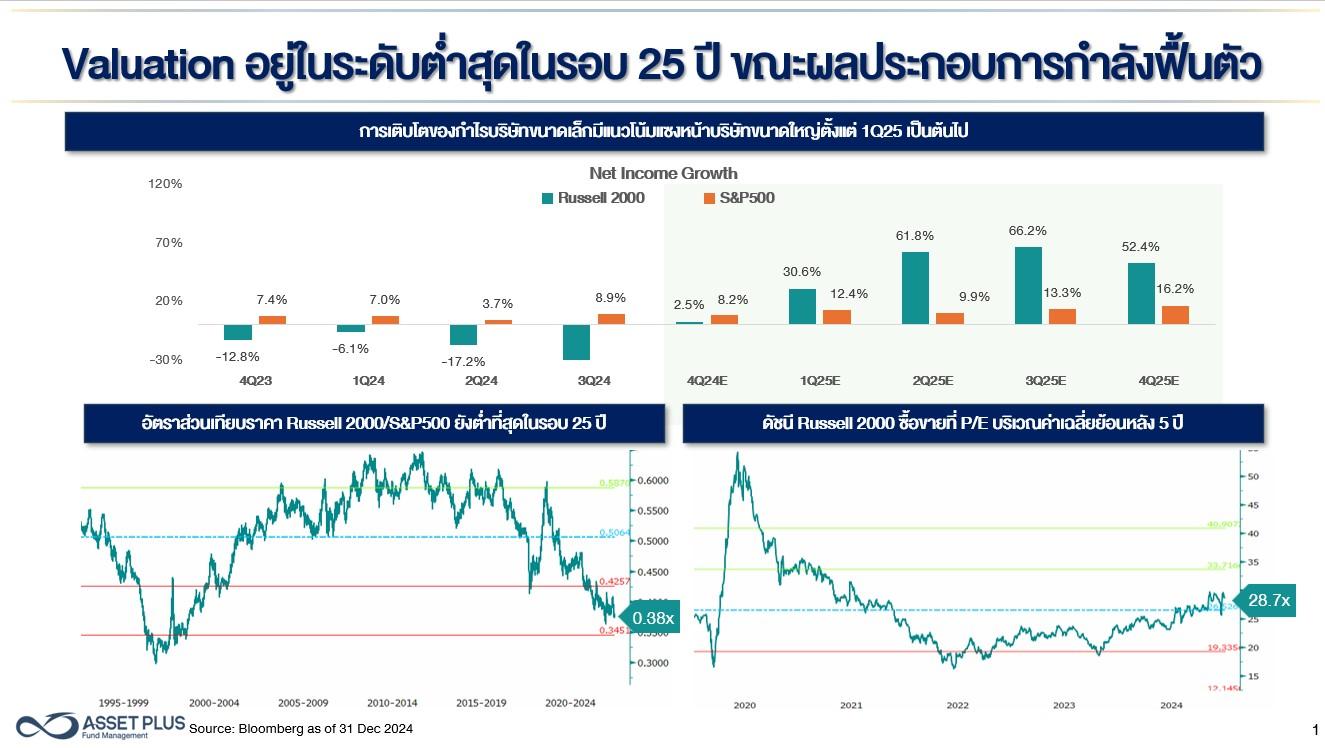

6. หุ้นในดัชนี Russell 2000 มีแนวโน้มการเติบโตของกำไรที่โดดเด่น

Source: Finnomena Funds, Bloomberg as of 02/12/2024

การประเมินแนวโน้มการเติบโตของกำไร (Earning Growth) ของ Russell 2000 ในปี 2024 อยู่ที่ระดับ 54% ส่วนในช่วง 12 เดือนข้างหน้าอยู่ที่ 82% และในอีก 2 ปีข้างหน้าอยู่ที่ 99% ซึ่งเป็นระดับการเติบโตที่โดดเด่นมากทีเดียว

7. Valuation ของ Russell 2000 ยังไม่ตึงตัว เมื่อเทียบกับหุ้นขนาดใหญ่

Source: Bloomberg as of 31/12/2024

หุ้นเล็กสหรัฐฯ Laggard หุ้นขนาดใหญ่มากสุดในรอบ 25 ปี และ Valuation ของดัชนี Russell 2000 ยังไม่แพง โดยอยู่บริเวณ.ใกล้เคียงค่าเฉลี่ย Fwd P/E ย้อนหลัง 5 ปีที่ระดับ 28.7 เท่า ซึ่งถือว่าเป็นระดับที่น่าสนใจในการลงทุน และเมื่อนำราคาของดัชนี Russell2000เทียบกับดัชนี S&P500 (Russell 2000 / S&P 500 ratio) พบว่าอยู่ที่ระดับ 0.38 เท่า ซึ่งต่ำที่สุดในรอบ 25 ปี สะท้อนว่าหุ้นขนาดเล็กมีราคาที่ถูกกว่าหุ้นขนาดใหญ่ค่อนข้างมาก ในขณะที่กำไรของหุ้นขนาดเล็กมีโอกาสพลิกนำหน้าหุ้นใหญ่ตั้งแต่ 1Q25 เป็นต้นไป

8. กองทุนหลักสามารถทำผลตอบแทนย้อนหลัง ชนะดัชนีชี้วัด Russell 2000

Source: Asset Plus, Virtus Investment Partners as of June 2023

กองทุนหลัก Virtus GF U.S. Small Cap Focus Fund สามารถสร้างผลตอบแทนได้เหนือกว่าคู่แข่งในอุตสาหกรรม อ้างอิงจากข้อมูลย้อนหลังตั้งแต่จัดตั้งกองทุนจนถึงปี 2023 พบว่าเป็นกองทุนที่โดดเด่นทั้งในแง่ผลตอบแทน Sharpe Ratio (ผลตอบแทนที่ปรับด้วยความเสี่ยง) และ Alpha (การสร้างผลตอบแทนส่วนเพิ่ม)

9. กลยุทธ์การลงทุนในปี 2025 เป็นปีของการ Selective Buy และกระจายความเสี่ยงออกจากหุ้นใหญ่อย่าง Magnificent-7

ดังนั้น ASP-USSMALL-A จึงเป็นทางเลือกที่ตอบโจทย์สำหรับคนที่ต้องการลงทุนในหุ้นอเมริกา แต่กำลังมองหาทางเลือกใหม่ ๆ นอกจากหุ้นขนาดใหญ่ที่กระจุกและเติบโตมามากแล้วในช่วง 1-2 ปีที่ผ่านมา

10. FundTalk Call แนะนำ “ซื้อ” กองทุน ASP-USSMALL-A

คำแนะนำการลงทุน FundTalk Call ในรูปแบบ The Contrarian Investor เน้นกลยุทธ์การลงทุนแบบสายสวน มองหาสินทรัพย์ที่คนอื่นมองข้าม แต่เต็มไปด้วยศักยภาพการเติบโตที่ดีในระยะยาว แนะนำกองทุน ASP-USSMALL-A ที่เน้นลงทุนหุ้นอเมริกาขนาดเล็ก โดยเฉพาะกลุ่มการเงินและอุตสาหกรรม ซึ่งจะได้รับประโยชน์เต็มที่จากนโยบายของ Donald Trump

ข้อมูลอ้างอิง: Asset Fund, Virtus GF U.S. Small Cap Focus Fund

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมและขอรับหนังสือชี้ชวนได้ที่ บลจ. แอสเซท พลัส โทร. 02-672-1111 | หรือที่ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. โทร. 02-026-5100 และทาง LINE @FinnomenaPort

Executive Summary

- ทยอยลด Dollar Exposure: แนะนำกองทุนป้องกันความเสี่ยงค่าเงิน

- Selective หุ้นสหรัฐฯ: ด้วยกองทุนที่มี Valuation ยังไม่แพง

ภาพรวมคำแนะนำ

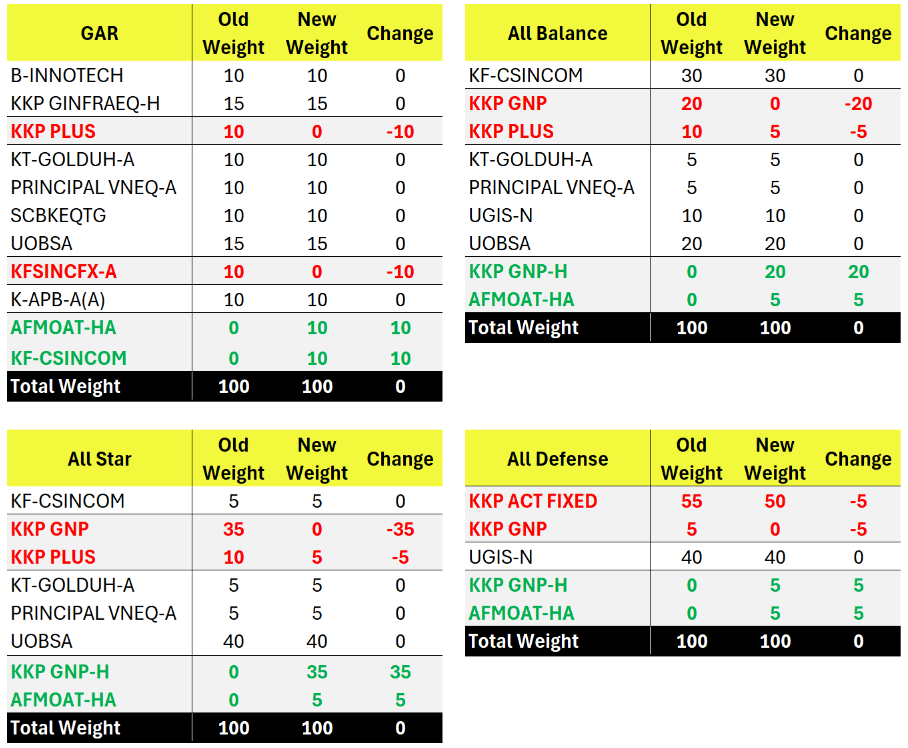

พอร์ต GAR:

- ลดสัดส่วน KFSINCFX-A 10% และ KKP PLUS 10%

- เพิ่มสัดส่วน KF-CSINCOM 10% และ AFMOAT-HA 10%

พอร์ต All Star:

พอร์ต All Balance:

พอร์ต All Defense:

- ลดสัดส่วน KKP ACT FIXED 5% และ KKP GNP 5%

- เพิ่มสัดส่วน AFMOAT-HA 5% และ KKP GNP-H 5%

แนวโน้มดอลลาร์อ่อนปี 2025

Source: Finnomena Funds, Bloomberg as of 01/01/2024

แนวโน้มค่าเงินดอลลาร์มีโอกาสปรับตัวลดลงในปี 2025 โดยมีปัจจัยขับเคลื่อนสำคัญ 2 ประการ

1. นโยบายดอกเบี้ยของ Fed: ธนาคารกลางสหรัฐฯ หรือ Fed มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงตามเงินเฟ้อที่ลดลง โดยมีที่มาจาก 2 ส่วนประกอบที่สำคัญ ได้แก่ ราคาค่าเช่าบ้าน และราคาพลังงานที่มีแนวโน้มลดลงอย่างต่อเนื่อง ประเด็นดังกล่าวจะทำให้ Fed มีความสบายใจในการปรับลดอัตราดอกเบี้ยนโยบาย และจะทำให้อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลง ส่งผลให้เงินดอลลาร์มีความน่าสนใจน้อยลง

Source: Finnomena Funds, Bloomberg as of 01/01/2024

2. ผลกระทบจากนโยบายการค้าของ Donald Trump: การกลับมาใช้สงครามการค้า กำแพงภาษี หรือมาตราการกีดกันการค้าอื่น ๆ ของประธานาธิบดี Donald Trump จะทำให้สำรองในสกุลเงินดอลลาร์ของแต่ละประเทศมีอรรถประโยชน์ในเชิงตัวกลางการซื้อขายน้อยลง นำไปสู่การลดปริมาณเงินสำรอง และเพิ่มบทบาทของสกุลเงินอื่น ๆ แทน

โดนหากดูพฤติกรรมที่เกิดขึ้นในปี 2017 ช่วง Trump 1.0 ประเด็นดังกล่าวมีส่วนทำให้ปริมาณเงินสำรองในสกุลดอลลาร์สหรัฐ ปรับตัวลงจาก 65% เหลือเพียง 58% ในปัจจุบัน

Finnomena Funds เชื่อว่าประเด็นดังกล่าว จะมีบทบาทที่สำคัญทำให้ค่าเงินดอลลาร์สหรัฐ ปรับตัวอ่อนลงในปี 2025 จึงมีคำแนะนำลด Dollar Exposure ในพอร์ต GAR, All Balance, All Star และ All Defense ด้วยการสับเปลี่ยนมาลงทุนในกองทุนที่มีการป้องกันความเสี่ยงค่าเงิน ได้แก่ KKP GNP-H ใน All Balance, All Star, All Defense และ KF-CSINCOM ใน GAR

โดยคำสั่งสับเปลี่ยนระหว่างกอง KKP GNP มา KKP GNP-H และ KFSINCFX-A มา KF-CSINCOM จะไม่มีการเรียกเก็บค่าธรรมเนียม

เศรษฐกิจสหรัฐฯ โตต่อ เน้นลงทุนแบบ Selective

Source: Finnomena Funds as of 01/01/2024

จากคำแนะนำใน Finnomena Yearly Investment Outlook กลยุทธ์การลงทุนปี 2025: “ลงทุนพิชิตความเปลี่ยนแปลงฉากทัศน์โลก Winning Playbook amid Global Shifts” มีการแนะนำให้ Neutral สำหรับตลาดหุ้นสหรัฐฯ ในภาพรวมของดัชนี S&P500 แต่ยังคงแนะนำ Selective Buy หุ้นสหรัฐฯ ในกลยุทธ์อื่น ๆ เช่น US Small Caps, Value หรือ Equal Weight โดย Finnomena Funds มีมุมมอง No landing หรือมองว่าเศรษฐกิจสหรัฐฯ จะสามารถโตต่อไปได้ด้วยอัตราการเติบโตใกล้เคียงค่าเฉลี่ยในปี 2025

จากมุมมองดังกล่าว จึงได้ทำการคัดเลือกกองทุนที่ดีที่สุด และเหมาะสมกับบริบทเศรษฐกิจปัจจุบันที่สุด ซึ่งมีคำแนะนำ Selective Buy กองทุน AFMOAT-HA โดยกองทุนหลัก VanEck Morningstar Wide Moat ETF มีกลยุทธ์การลงทุนในหุ้นที่มี Valuation ไม่แพง ในลักษณะ Equal Weight

Source: Finnomena Funds, Bloomberg as of 01/01/2024

Valuation ของ AFMOAT-HA ปัจจุบันซื้อขายอยู่ที่ PE 18 เท่า น้อยกว่า Valuation ของ S&P500 ที่ 22 เท่า พร้อมกันนั้นนักวิเคราะห์ได้ทำการปรับประมาณการกำไรหุ้นใน AFMOAT-HA ขึ้นในเดือนธันวาคม 2567 ที่ผ่านมาทำให้ระดับ PE ลงมาอยู่ที่ค่าเฉลี่ยระยะยาว ซึ่งเป็นระดับที่มีความน่าสนใจ

Source: Finnomena Funds, Bloomberg as of 01/01/2024

ผลตอบแทนของ AFMOAT-HA เมื่อเปรียบเทียบกับดัชนีที่มีลักษณะการลงทุนคล้ายคลึงกันหรือ S&P 500 Equal Weight สามารถสร้างผลตอบแทนได้ดีกว่าอย่างสม่ำเสมอในระยะยาว ด้วยกลยุทธ์การลงทุนของกองทุนหลัก VanEck Morningstar Wide Moat ETF ที่เลือกหุ้นที่มี Valuation และ Upside ที่เหมาะสมอย่างมีวินัย

Finnomena Funds จึงมีคำแนะนำเพิ่มสัดส่วนหุ้นสหรัฐฯ ผ่านกองทุน AFMOAT-HA ในพอร์ต GAR, All Balance, All Star และ All Defense

รายละเอียดกองทุนที่แนะนำ

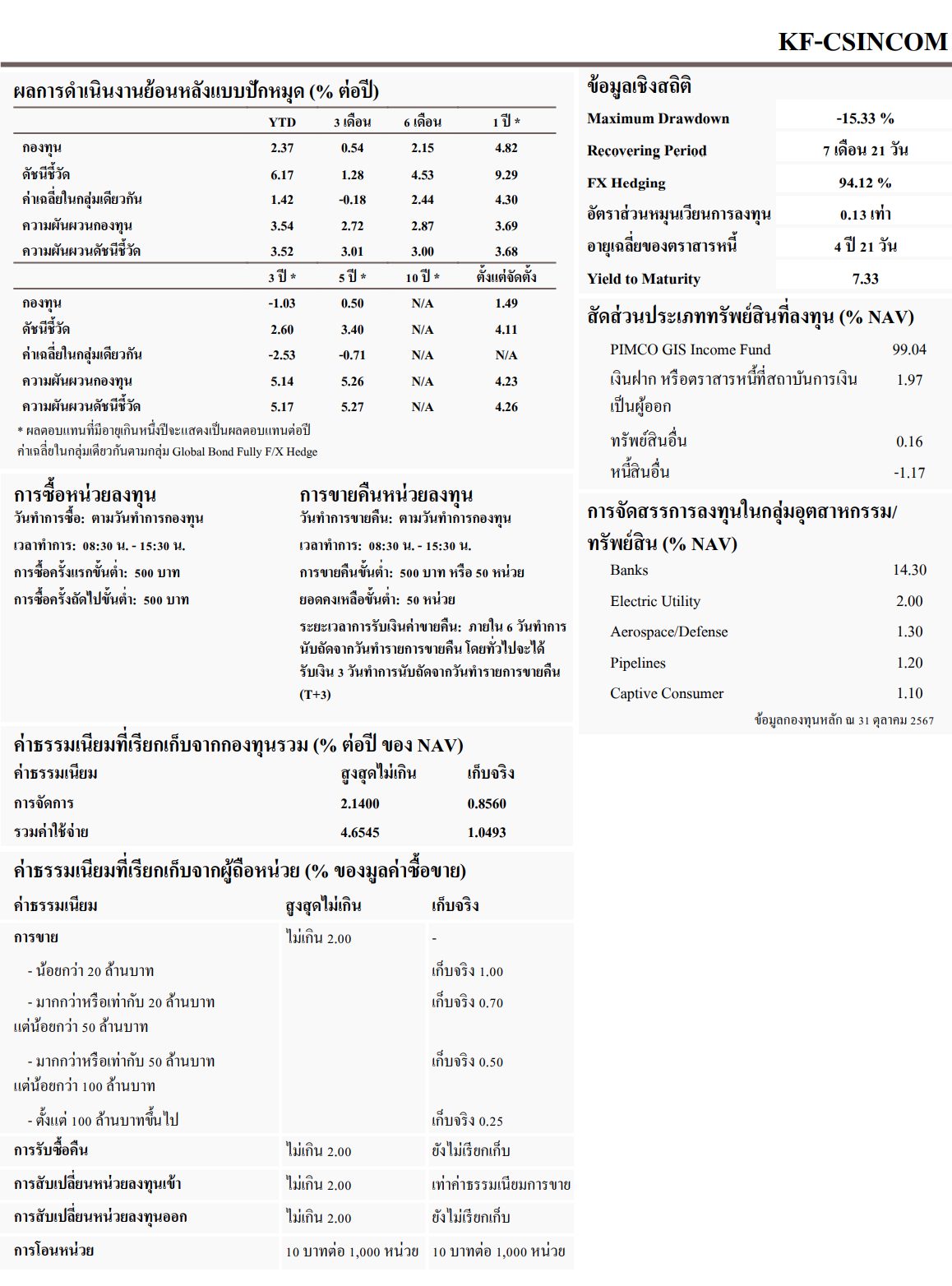

KF-CSINCOM

- กองทุนจะนำเงินไปลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศชือ PIMCO GIS Income Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV โดยกองทุนหลักมีหลักการสำคัญในการกระจายการลงทุนไปในตราสารหนี้ประเภทต่างๆ ทั้งภาครัฐและเอกชนทั่วโลกอย่างน้อย 2 ใน 3 ของมูลค่าทรัพย์สิน

- กลยุทธ์การลงทุน: มุ่งหวังให้ได้รับผลประกอบการเคลื่อนไหวตามกองทุนหลัก (Passive Management) โดยกองทุนหลักมุ่งหวังให้ได้รับผลประกอบการเคลื่อนไหวสูงกว่าดัชนีชี้วัด

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก สัดส่วน 100% ปรับด้วยต้นทุนการป้องกันความเสี่ยงดด้านอัตราแลกเปลี่ยน เพื่อเทียบกับค่าสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: krungsriasset.com as of 29/11/2024

KKP GNP-H

- กองทุนเป็นกองทุนรวมหน่วยลงทุนประเภท Feeder Fund ที่มีนโยบายลงทุนหรือมีไว้ซึ่งหน่วยลงทุนของกองทุนรวมหลักในต่างประเทศเพียงกองทุนเดียว คือ กองทุน Capital Group New Perspective Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม เพื่อเป็นทางเลือกในการลงทุนระยะยาวของผู้ลงทุนที่ต้องการกระจายการลงทุนไปลงทุนในตราสารทุนต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลการดำเนินงานเคลื่อนไหวตามกองทุนหลัก (passive management) อย่างไรก็ตาม ผลการดำเนินงานของกองทุนอาจแตกต่างจากกองทุนหลัก และอาจทำให้มูลค่าหน่วยลงทุนของกองทุนนี้ไม่ได้เคลื่อนไหวตามกองทุนหลักอย่างสมบูรณ์ เนื่องจากปัจจัยด้านต่าง ๆ เช่น ค่าใช้จ่ายของกองทุน ปริมาณการซื้อขายของผู้ลงทุน และการป้องกันความเสี่ยงอัตราแลกเปลี่ยน รวมถึงการดำรงทรัพย์สินบางส่วนเพื่อเป็นสภาพคล่องของกองทุน เป็นต้น

- ดัชนีชี้วัด ประกอบด้วย:

- 95% MSCI AC World NETR USD Index ปรับด้วยต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

- 5% MSCI AC World NETR USD Index ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: am.kkpfg.com as of 30/09/2024

AFMOAT-HA

- กองทุนลงทุนในหน่วยลงทุนของกองทุน VanEck Morningstar Wide Moat ETF (กองทุนหลัก) เพียงกองทุนเดียว และมีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไม่น้อยกว่า 90% ของมูลค่าเงินลงทุนในต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลประกอบการเคลื่อนไหวตามกองทุนหลัก โดยกองทุนหลักใช้กลยุทธ์การบริหารกองทุนเชิงรับ (Passive Management Strategy)

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก คำนวณจากราคาปิดของกองทุนหลัก ณ สิ้นวัน (Market Price) สัดส่วน 100% เพื่อเปรียบเทียบกับผลการดำเนินงานของกองทุน

Source: talisam.co.th as of 29/11/2024

จัดทำโดยบลป.เดฟินิท สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Highlight (คลิกเลือกหัวข้อได้เลย)

ในปี 2025 โลกของ AI กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญที่อาจสร้างทั้งโอกาสและความท้าทายให้กับผู้เล่นในอุตสาหกรรมตั้งแต่ต้นน้ำอย่าง Semiconductor ไปจนถึงปลายน้ำที่เป็น Applications

บริษัทต่าง ๆ พยายามปรับตัวเพื่อใช้ประโยชน์จากเทคโนโลยี AI และสร้างความได้เปรียบในตลาด

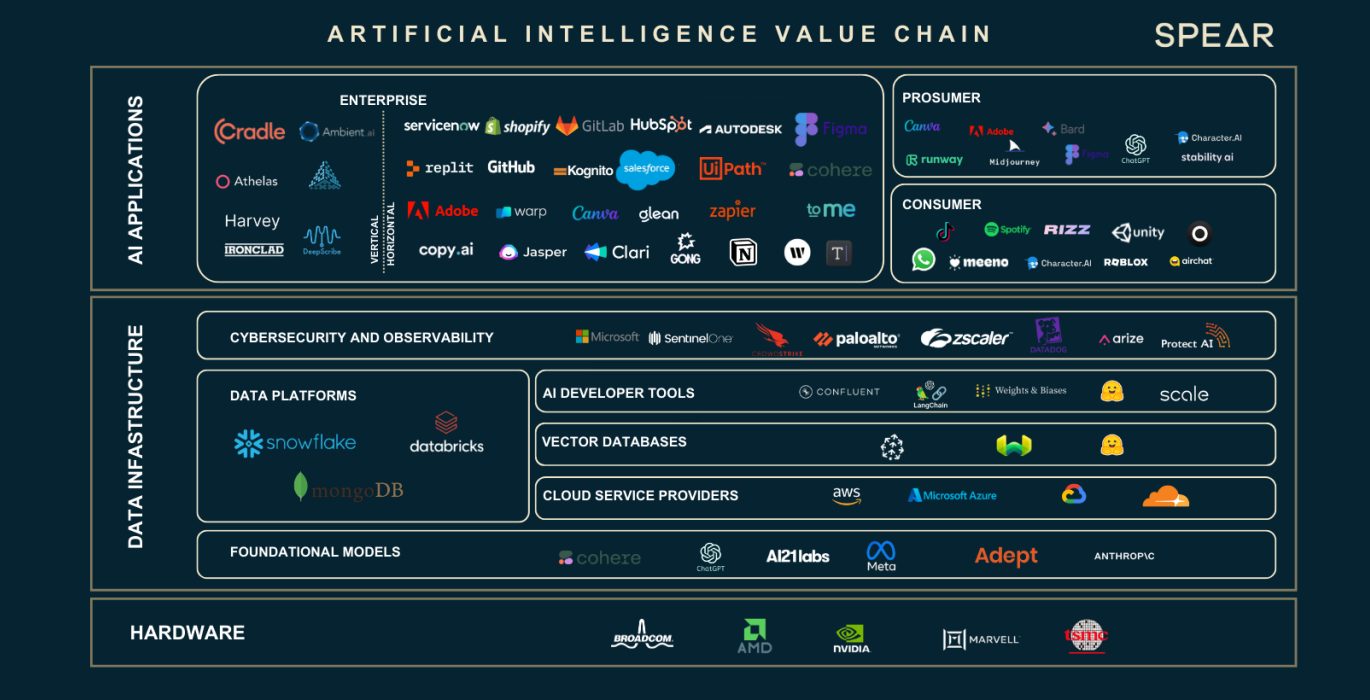

รู้จักอุตสาหกรรม AI ผ่าน AI Value Chain

Source: Finnomena Funds, Nasdaq as of 18/12/2023

AI Value Chain หมายถึงการแบ่งส่วนของระบบนิเวศ AI ออกเป็น 3 กลุ่มหลัก ได้แก่ ต้นน้ำ (Upstream) กลางน้ำ (Midstream) ปลายน้ำ (Downstream) ซึ่งแต่ละส่วนมีบทบาทและความสำคัญที่แตกต่างกันในระบบเศรษฐกิจ AI

1. ต้นน้ำ (Upstream)

ส่วนนี้เกี่ยวข้องกับการผลิตฮาร์ดแวร์ เช่น ชิปประมวลผลและเซมิคอนดักเตอร์ที่จำเป็นต่อการทำงานของ AI โดยมีบริษัทชั้นนำอย่าง Nvidia, AMD และ TSMC เป็นตัวแทนสำคัญ

ในปี 2025 ความต้องการฮาร์ดแวร์ AI คาดว่าจะยังคงเพิ่มขึ้นจากการใช้งานใน Cloud Computing, รถยนต์ไฟฟ้า (EV) และอุปกรณ์อัจฉริยะอื่น ๆ

อย่างไรก็ตาม แม้ความต้องการอาจจะเพิ่มขึ้น แต่ต้นทุนที่สูงขึ้นจากนโยบายการขึ้นภาษีในสหรัฐฯ อาจกดดันกำไรของบริษัทที่ไม่ใช่สัญชาติอเมริกัน เช่น TSMC หรือ ASML

2. กลางน้ำ (Midstream)

ส่วนนี้เป็นโครงสร้างพื้นฐานของ AI เช่น Cloud Computing และแพลตฟอร์มที่รองรับการพัฒนา AI โดยมีบริษัทใหญ่ เช่น Microsoft Azure, Google Cloud, และ Amazon Web Services (AWS) เป็นผู้นำในตลาด

ซึ่งการลงทุนสร้าง AI Infrastructure อย่างต่อเนื่องมีโอกาสทำให้กลุ่มนี้เติบโตได้ในระยะยาว แม้ในระยะสั้นจะต้องเผชิญกับต้นทุนที่เพิ่มขึ้น

3. ปลายน้ำ (Downstream)

ผู้พัฒนาแอปพลิเคชัน AI ที่ช่วยสร้างมูลค่าเพิ่ม เช่น ChatGPT, Salesforce, และ CrowdStrike เป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากพฤติกรรมการใช้งาน AI ในชีวิตประจำวัน

โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce หรือ Workday มีโอกาสในการสร้างกำไรจาก AI มากกว่าบริษัทที่ยังไม่สามารถพิสูจน์โมเดลธุรกิจได้

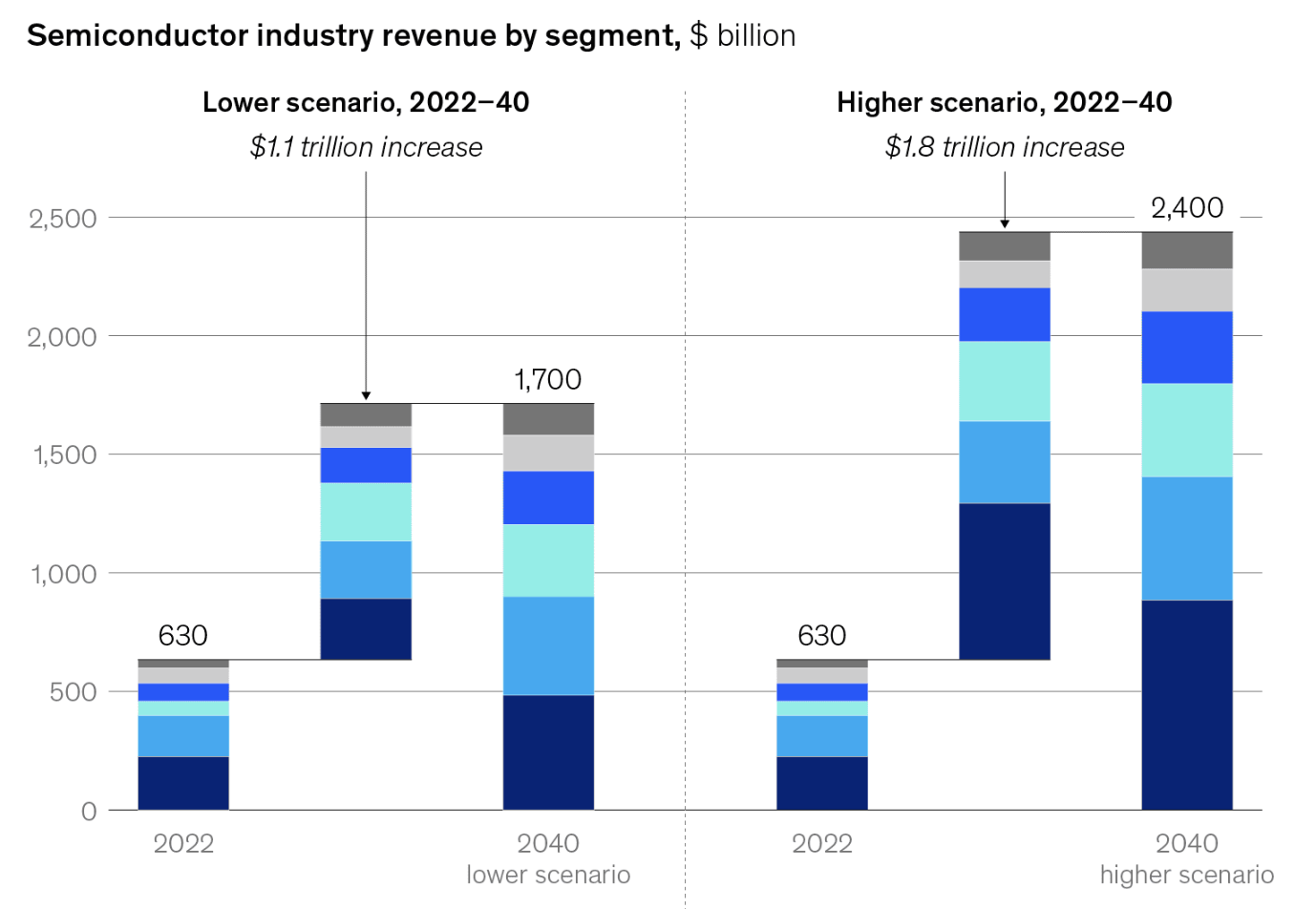

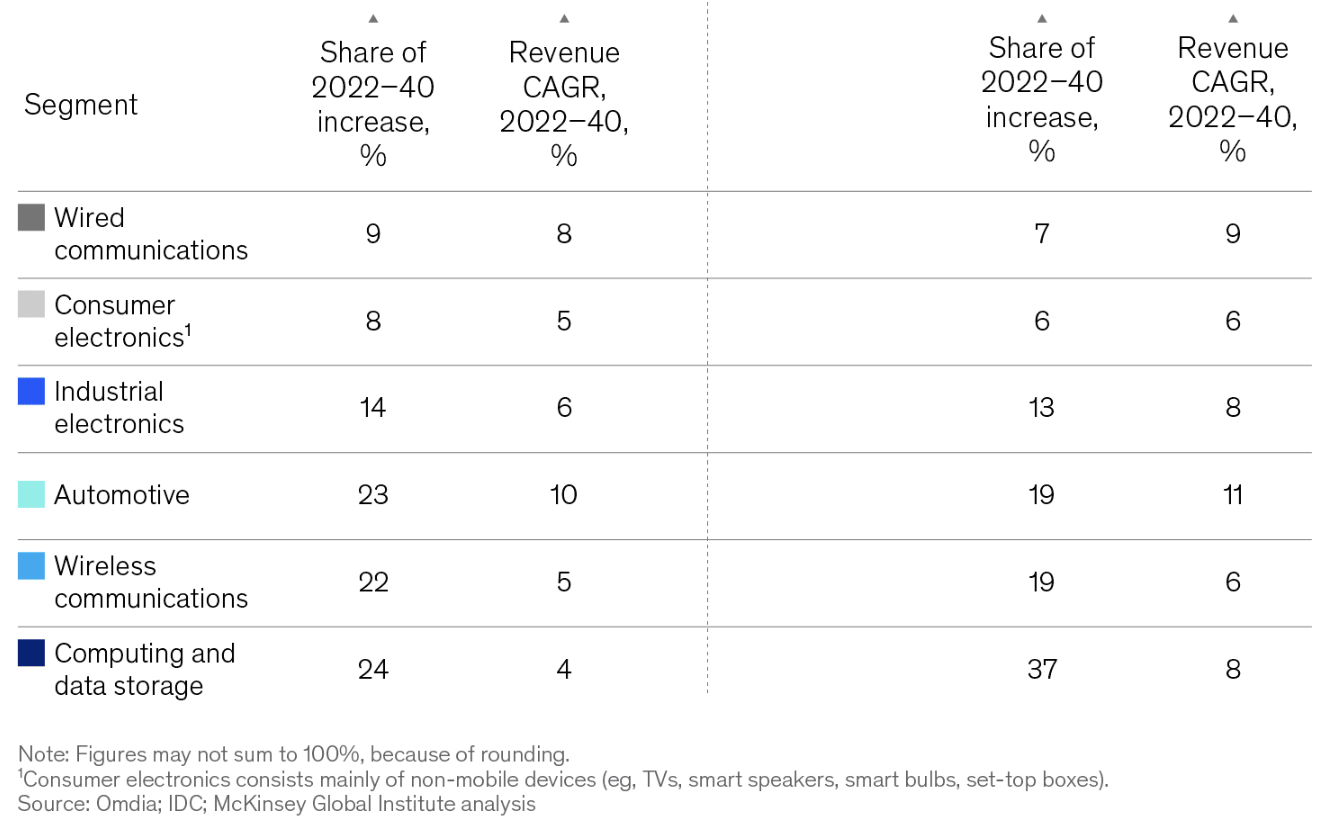

McKinsey คาดรายได้ Semiconductor โต 2.6 – 4 เท่าตัวในระยะยาว

Source: Finnomena Funds, McKinsey as of 23/10/2024

McKinsey บริษัทที่ปรึกษาด้านกลยุทธ์ระดับโลก ได้คาดการณ์แนวโน้มรายได้ในระยะยาวของอุตสาหกรรม Semiconductor ระหว่างปี 2022 ถึง 2040 โดยแบ่งเป็นสองสถานการณ์หลัก ได้แก่

- สถานการณ์การเติบโตต่ำ (Lower Scenario) อุตสาหกรรมมีโอกาสขยายตัว 2.6 เท่า

- สถานการณ์การเติบโตสูง (Higher Scenario) อุตสาหกรรมมีศักยภาพเติบโตได้มากถึง 4 เท่า

นอกจากนี้ McKinsey ยังชี้ว่าอุตสาหกรรม Semiconductor มีศักยภาพเติบโตใน 4 ด้านหลัก ได้แก่

Source: Finnomena Funds, McKinsey as of 23/10/2024

- Computing & Data Storage

- การเติบโตอย่างรวดเร็วของ AI และ Cloud Services เพิ่มความต้องการเซิร์ฟเวอร์

- Google’s DeepMind และ Microsoft กำลังลงทุนมหาศาลเพื่อขยาย AI

- Electric Automotives

- รถ EV ใช้ Semiconductor มากกว่า ICE ถึง 10 เท่า

- การเพิ่มระบบ Infotainment และระบบขับขี่อัตโนมัติในรถยนต์

- Wireless

- ความต้องการสมาร์ทโฟนในตลาดเกิดใหม่และ 5G ช่วยเพิ่มยอดขาย Semiconductor

- Industrial Electronics

- ใช้ในอุตสาหกรรมที่เติบโตเร็ว เช่น อิเล็กทรอนิกส์ทางการแพทย์และพลังงานหมุนเวียน

การพัฒนาโมเดล AI ของบริษัทปลายน้ำเริ่มเห็นผลลัพธ์

ผลลัพธ์ที่ว่าเกิดขึ้นได้ในหลายลักษณะ เช่น ลดเวลาการทำงาน ลดต้นทุน เพิ่มยอดขาย ตัวอย่างเช่น

CrowdStrike

บริษัทที่เชี่ยวชาญด้าน Cybersecurity พัฒนาแพลตฟอร์ม Falcon ซึ่งเป็นระบบป้องกันและตรวจจับภัยคุกคามไซเบอร์ที่ขับเคลื่อนด้วย AI

ล่าสุดได้เปิดตัว Charlotte AI ซึ่งเป็น Generative AI สำหรับการสนทนา ที่ฝังตัวอยู่ในแพลตฟอร์ม Falcon เพื่อช่วยให้ลูกค้าสื่อสารกับ Falcon ได้เหมือนพูดคุยกับมนุษย์ และช่วย Automate ระบบต่าง ๆ ทำให้สามารถประหยัดเวลาทำงานได้ประมาณ 2 ชั่วโมงต่อวัน (อ้างอิงจากผล Survey ของ CrowdStrike)

Salesforce

ผู้นำด้าน CRM (Customer Relationship Management) ที่มีแพลตฟอร์มสำหรับจัดการข้อมูลลูกค้า

ปัจจุบันพัฒนา Einstein ซึ่งเป็น Generative AI ที่เรียนรู้ข้อมูลของลูกค้าภายในแพลตฟอร์ต Salesforce CRM ซึ่งช่วยให้ค้นหา Insight ของข้อมูล และนำเสนอ Predictive Solution ให้กับลูกค้าได้

นอกจากนี้ในงบไตรมาสล่าสุด Salesforce ยังรายงานว่า 1 ใน 3 ของลูกค้ามีการใช้งาน Slack AI และค่าใช้จ่ายของ Slack AI สำหรับแพลตฟอร์ม Slack ที่ใช้เพื่อสื่อสารภายในองค์กรก็เติบโตกว่า 50% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

Workday

บริษัทที่ให้บริการซอฟต์แวร์ด้าน HR และการจัดการทรัพยากรบุคคล โดยจากรายงานงบไตรมาส 3/2024 พบว่ากว่า 30% ของลูกค้า Workday มีการใช้งาน AI อย่างน้อย 1 ตัว และมีลูกค้าของ Workday ที่รายงานว่าสามารถลดอัตราลาออก (Turnover) ได้สูงสุดถึง 39%

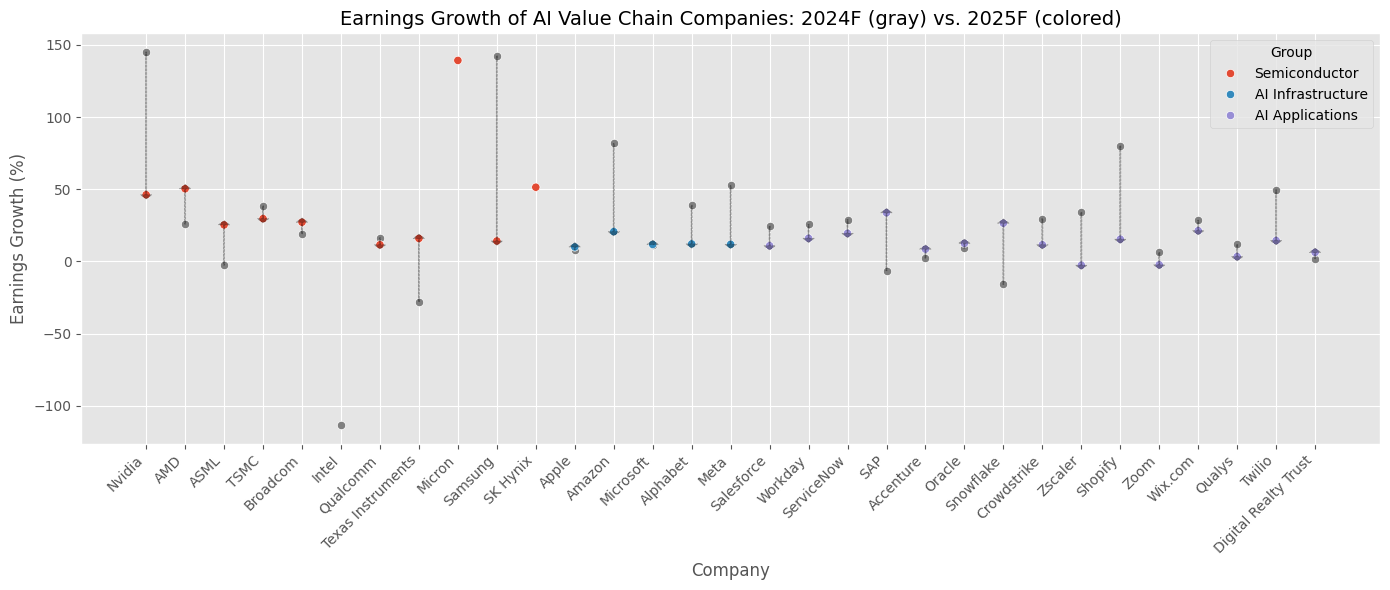

ทิศทางและแนวโน้ม AI ปี 2025

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Intel มีการคาดการณ์กำไรเป็นลบในปี 2024 ดังนั้นการเติบโตในปี 2025 จึงไม่มีความหมาย

*SK Hynix มีกำไรเป็นลบในปี 2023 ดังนั้นการเติบโตในปี 2024 จึงไม่มีความหมาย

กราฟนี้เปรียบเทียบการเติบโตของกำไร (Earnings Growth) ของบริษัทในห่วงโซ่คุณค่าของ AI ระหว่างปี 2024 และ 2025 แสดงถึงความแตกต่างในการเติบโตของแต่ละบริษัทในอุตสาหกรรม AI

โดยกลุ่ม Semiconductor แสดงการเติบโตที่สูงจากความต้องการชิป AI ขณะที่กลุ่ม AI Infrastructure และ AI Applications แสดงการเติบโตหลากหลาย ตามโมเดลธุรกิจและตลาดเป้าหมายที่แตกต่างกัน

อัตราการเติบโตของกำไรมีความผันผวนสูง บางบริษัทเติบโตดี ขณะที่บางบริษัทเติบโตต่ำหรือแม้แต่ติดลบ โดยเฉพาะในกลุ่ม AI Applications ที่มีการเติบโตหลากหลาย สะท้อนถึงความแตกต่างในผลิตภัณฑ์และบริการที่แต่ละบริษัทนำเสนอ

AI Value Chain กับการเติบโตในปี 2025

การเติบโตของ AI Value Chain ในปี 2025 อาจแสดงให้เห็นถึงความหลากหลายในผลการดำเนินงานของหุ้นในแต่ละกลุ่ม โดยเฉพาะเมื่อเปรียบเทียบกับข้อมูลในปีที่ผ่านมา

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Earnings Growth N/A หมายถึง กำไรก่อนหน้านั้นเป็นลบ ดังนั้นตัวเลขนี้จึงไม่มีความหมาย

*Valuation S.D. N/A หมายถึง ข้อมูลไม่เพียงพอสำหรับการคำนวณ

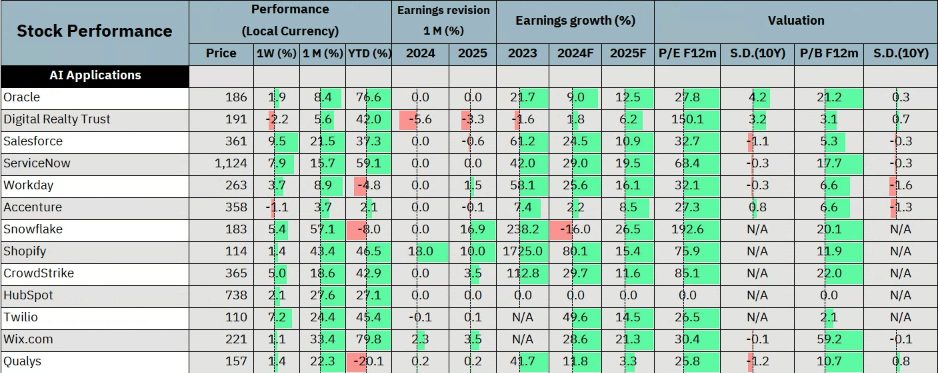

Performance

ในปี 2024 หุ้นในอุตสาหกรรม AI มีผลตอบแทนที่แข็งแกร่ง โดยเฉพาะกลุ่ม Semiconductor เช่น Nvidia (+192.9% YTD), TSMC (+81.3% YTD) และ Broadcom (+52.7% YTD) ซึ่งเป็นผู้นำในเทคโนโลยี AI Chip รองรับการเติบโตของ Data Center

ขณะที่กลุ่ม AI Applications เช่น Oracle (+76.6% YTD) และ Shopify (+46.5% YTD) ก็มีผลตอบแทนที่น่าสนใจจากความต้องการ AI Solutions ที่เพิ่มขึ้น

Earnings Revision

ด้านการปรับประมาณการกำไร (Earnings Revision) ปี 2025 กลุ่ม Semiconductor มีแนวโน้มเชิงบวก จากความต้องการที่ยังคงเพิ่มขึ้น แต่ไม่ใช่ทุกบริษัทในกลุ่มนี้จะมีแนวโน้มที่ดีเท่ากัน

โดย Nvidia +2.8% และ ASML +2.1% สะท้อนถึงความเชื่อมั่นในศักยภาพการเติบโตของธุรกิจ AI ต้นน้ำ

ส่วนในกลุ่ม AI Applications เช่น Snowflake (+16.9%) และ Shopify (+10.0%) ได้รับการปรับประมาณการกำไรเพิ่มขึ้น

ขณะที่บางบริษัทเช่น Salesforce (-0.6%) และ Digital Realty Trust (-3.3%) ถูกปรับลดลง สะท้อนถึงความเสี่ยงที่บางบริษัทอาจไม่สามารถสร้างรายได้จาก AI ได้จริง

Earnings Growth

สำหรับการเติบโตของกำไร (Earnings Growth) ในปี 2025 กลุ่ม Semiconductor ยังคงเป็นหัวใจหลักของอุตสาหกรรม AI โดยคาดการณ์ Earnings Growth ของ Nvidia อยู่ที่ +46.2% และ AMD +50.3%

ขณะที่กลุ่ม AI Applications เช่น Salesforce (+10.9%) และ ServiceNow (+19.5%) มีแนวโน้มเติบโตจากการขยายการใช้งาน AI ในธุรกิจต่าง ๆ

อย่างไรก็ตาม คาดว่าในปี 2025 Snowflake จะมีการเติบโตของกำไรที่ลดลง -16% สะท้อนถึงการแข่งขันที่ท้าทายในกลุ่ม Data Platform

Valuation

ด้านการประเมินมูลค่า (Valuation) หุ้น Semiconductor อย่าง Nvidia และ AMD มีค่า Forward P/E 12 เดือนข้างหน้า อยู่ที่ 35.1 และ 28.4 ตามลำดับ ซึ่งถือว่าค่อนข้างสูง

ส่วนกลุ่ม AI Infrastructure ส่วนใหญ่มี Forward P/E 12 เดือนข้างหน้า อยู่ในช่วง 30 เท่า นำโดย Apple ที่ 32.4 เท่า ตามมาด้วย Microsoft ที่ 31.6 เท่า และ Amazon 31.1 เท่า ขณะที่ Alphabet อยู่ที่ 19.0 เท่า และ Meta 23.4 เท่า

โดย Apple, Microsoft และ Amazon มี P/E ใกล้เคียงกันที่ 31 – 32 เท่า แสดงว่าตลาดให้มูลค่าและความเชื่อมั่นต่อศักยภาพการทำกำไรของทั้ง 3 บริษัทในระดับที่ใกล้เคียงกัน

Alphabet และ Meta มี P/E ต่ำกว่าอย่างเห็นได้ชัด ซึ่งอาจสะท้อนว่าตลาดยังไม่เชื่อมั่นในศักยภาพด้าน AI ของ Alphabet และ Meta เท่ากับคู่แข่งในอุตสาหกรรม

ในกลุ่ม AI Applications เช่น Salesforce และ Workday มีค่า P/E สูงผิดปกติ สะท้อนถึงความคาดหวังที่สูงจากตลาด แต่ก็อาจทำให้ราคาหุ้นปรับตัวลงอย่างรวดเร็ว หากการเติบโตไม่เป็นไปตามคาด

บางบริษัทอย่าง Shopify ในกลุ่ม AI Applications มีค่า P/B สูงผิดปกติถึง 59.2 เท่า สะท้อนถึงการประเมินมูลค่าที่อาจสูงเกินจริง โดยเฉพาะในอุตสาหกรรมที่มีการแข่งขันสูงอย่าง Cloud และ Data Management

นโยบาย Trump กับการผลิตชิปในสหรัฐฯ

ทั้ง Biden และ Trump ต่างต้องการให้มีการผลิตชิปในสหรัฐฯ แต่จะใช้วิธีการต่างกัน

โดย Biden จะสนับสนุนการผลิตชิปผ่าน CHIPS Act โดยให้เงินสนับสนุนบริษัทต่างชาติ เช่น TSMC เพื่อลงทุนสร้างโรงงานในสหรัฐฯ

ในขณะที่ Trump จะใช้การขึ้นภาษีและนโยบายด้านความมั่นคงระหว่างประเทศ เพื่อกดดันให้บริษัทมาตั้งฐานการผลิตในสหรัฐฯ

แล้วการขึ้นภาษีจะกระทบกับ AI Value Chain อย่างไรบ้าง?

-

กลุ่ม Semiconductor

บริษัทต่างชาติ (Non-US) อย่าง ASML หรือ TSMC จะมีต้นทุนการผลิตที่สูงขึ้น และอาจไม่มีทางเลือกนอกจากยอมจ่ายภาษีให้กับรัฐบาลสหรัฐฯ อย่างไรก็ตาม บริษัทกลุ่มนี้ยังมีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้า

ทำให้ผู้ออกแบบพัฒนา (Fabless) อย่าง Nvidia และ AMD มีต้นทุนที่สูงขึ้นตาม คำถามสำคัญคือบริษัทกลุ่มนี้จะสามารถส่งผ่านต้นทุน ไปยังลูกค้าได้มากแค่ไหน?

-

กลุ่ม AI Infrastructure

บริษัทกลุ่มโครงสร้างพื้นฐาน AI อย่าง Microsoft หรือ Google อาจต้องแบกรับต้นทุนบางส่วน เพราะแม้จะออกแบบชิปเองได้ แต่ก็ยังเป็นส่วนน้อย

อย่างไรก็ตาม บริษัทกลุ่มนี้มีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้าได้ เพราะมี Barrier to Entry สูงและผู้เล่นในตลาดน้อย

-

กลุ่ม AI Applications

ต้นทุนในกลุ่มนี้จะสูงขึ้นจากการส่งผ่านต้นทุนของกลุ่ม AI Infrastructure โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce, Workday และ SAP มักจะมีอำนาจในการปรับราคาบริการได้มากขึ้น เนื่องจากแพลตฟอร์มเหล่านี้มีฟังก์ชันการทำงานที่เป็นเอกลักษณ์ และตอบโจทย์ความต้องการของลูกค้าได้เฉพาะเจาะจง

ในทางกลับกัน บริษัทที่ไม่มีจุดเด่นของตัวเอง อาจเผชิญกับความยากลำบากในการปรับขึ้นราคา พราะลูกค้าสามารถหาทางเลือกอื่นได้ง่าย

อัปเดตมุมมอง AI Value Chain ครึ่งปีแรก 2025

ในครึ่งปีแรกของ 2025 ภาพรวมของ AI Value Chain ยังคงมีการเติบโตต่อเนื่อง แต่ก็มีความท้าทายที่บริษัทต่าง ๆ ต้องเผชิญ โดยไม่ใช่ทุกกลุ่มใน Semiconductor จะเป็นผู้ชนะเสมอไป ซึ่งอาจส่งผลให้กลุ่ม AI ต้นน้ำ ไม่สามารถทำผลตอบแทนได้ดีเท่าปีที่ผ่านมา อีกทั้งยังมีความเสี่ยงจากการเก็บตั้งกำแพงภาษี และการเปลี่ยนแปลงนโยบายภาครัฐ

ในส่วนของ AI ปลายน้ำ แม้จะมีการใช้งาน AI ที่เพิ่มขึ้น แต่ยังไม่มีหลักฐานที่ชัดเจนว่าผลิตภัณฑ์ AI จะสามารถสร้างรายได้ให้กับบริษัทได้มากแค่ไหน

อย่างไรก็ตาม บริษัทที่สามารถพัฒนาโมเดล AI ของตัวเองได้ เช่น Salesforce, Workday และ SAP ซึ่งใช้ Large Language Models (LLM) และต่อยอดเพื่อสร้าง AI solutions ให้กับลูกค้า ยังคงเป็นที่น่าสนใจในตลาด

ในขณะที่ AI กลางน้ำ ซึ่งประกอบด้วย Microsoft, Google, Amazon และ Meta ที่เป็นเจ้าของ LLM และ Cloud services ยังคงได้ประโยชน์จากลูกค้ากลุ่มปลายน้ำที่จ่ายเงินเพื่อนำ ChatGPT, Gemini, Claude และ Llama ไปใช้งาน

Semiconductor (Neutral)

แม้ว่าอุตสาหกรรม Semiconductor จะยังคงเป็นกระดูกสันหลังสำคัญของเทคโนโลยีและ AI และคาดว่าจะมียอดขายเติบโต แต่ปัจจัยเสี่ยงจากการขึ้นภาษีของ Trump อาจทำให้ต้นทุนการผลิตชิปสูงขึ้น และยังไม่ทุกรายในกลุ่มนี้ที่มีแนวโน้มเติบโตในทิศทางที่ดี

AI Infrastructure (Positive)

กลุ่ม AI Infrastructure ยังคงเติบโตต่อเนื่องจากการใช้งาน AI ที่เพิ่มขึ้นทั้งในแนวกว้างและลึก มีการลงทุนในโครงสร้างพื้นฐานใหม่ ๆ แม้จะส่งผลกระทบต่อกำไรในระยะสั้น แต่คาดว่าเป็นปัจจัยชั่วคราวที่ไม่ส่งผลกระทบต่อการเติบโตในระยะยาว

Applications (Neutral)

กลุ่ม AI Applications เติบโตจากการใช้งาน AI ที่เพิ่มขึ้นในหลาย ๆ ด้าน โดยมีการใช้งานที่หลากหลายมากขึ้น แต่ไม่ทุกรายที่จะสามารถทำกำไรจาก AI ได้จริง และการแข่งขันในกลุ่มนี้ค่อนข้างสูง ทำให้หลายบริษัทอาจประสบปัญหาทั้งในด้านรายได้และการขยายตลาด

สรุป

ในครึ่งแรกของปี 2025 คาดว่า เงินทุนจะเริ่มไหลไปยัง AI Application มากขึ้น เนื่องจากการใช้งาน AI ที่เพิ่มขึ้น และบางบริษัทเริ่มเห็นผลในการเพิ่ม Productivity จากการนำ AI มาใช้

ในส่วนของ Semiconductor พื้นฐานยังคงแข็งแกร่ง และมีการเติบโตของดีมานด์อย่างต่อเนื่อง แต่การเซอร์ไพรส์อาจน้อยลงเมื่อเทียบกับปีที่ผ่านมา และยังมีปัจจัยเสี่ยงจากการขึ้นกำแพงภาษี Tariff ซึ่งอาจทำให้ต้นทุนการผลิตสูงขึ้น

สำหรับ หุ้นกลางน้ำ ที่เป็น AI Infrastructure ยังมีรายได้เติบโตจากการขยายตัวของการนำ AI ไปใช้จริง ซึ่งบริษัทในกลุ่มปลายน้ำยังคงต้องพึ่งพาบริษัทกลุ่มกลางน้ำในการสร้างสารตั้งต้นของเทคโนโลยี

ดังนั้น โฟกัสของการลงทุนในช่วงนี้ยังคงอยู่ที่ AI Infrastructure แต่ก็อาจมีการขยายการลงทุนใน AI Applications บ้าง เนื่องจากบางบริษัทในกลุ่มนี้อาจสร้างผลกำไรจาก AI ได้

ส่วนในกลุ่ม AI Applications ปลายน้ำ แม้ว่าจะมีการใช้งาน AI แต่ไม่ใช่ทุกรายที่สามารถสร้างกำไรจากการใช้งาน AI ได้

กองทุนหุ้น AI แนะนำโดย Finnomena Funds

Finnomena Funds แนะนำกองทุน TISCOAIและ B-INNOTECH สำหรับนักลงทุนที่ต้องการลงทุนในหุ้นที่มีแนวโน้มเติบโตในยุค AI โดยเน้นหุ้นที่มีความมั่นคงในระยะยาวและไม่ได้เน้นการลงทุนในหุ้นที่ต้องพึ่งพา AI Adoption อย่างรวดเร็ว ซึ่งทั้งสองกองทุนนี้มุ่งเน้นการลงทุนในหุ้น AI ครอบคลุมตั้งแต่บริษัทต้นน้ำ กลางน้ำ จนถึงปลายน้ำ

- TISCOAI เป็นกองทุนหุ้น AI ที่เน้นลงทุนในหุ้นที่มีศักยภาพในการใช้ประโยชน์จาก AI และ Big Data อย่างเต็มที่ พิจารณาจากปัจจัยสิทธิบัตร สะท้อนถึงความตั้งใจจริงของบริษัทในการพัฒนา AI นอกจากนี้ TISCOAI ยังมีผลตอบแทนย้อนหลังที่ดีอีกด้วย

- B-INNOTECH เป็นกองทุนหุ้นเทคโนโลยีทั่วโลกแบบ Active จาก Fidelity Funds ที่เน้นการเสาะหาหุ้นเติบโต (Growth) สูง ภายใต้ Valuation ที่เหมาะสม และยึดหลักการคัดเลือกหุ้นด้วยการประเมินมูลค่าที่เข้มงวด (Valuation Discipline) เน้นการลงทุนในบริษัทที่มีรายได้เติบโตอย่างมั่นคง เหมาะสำหรับการลงทุนระยะยาว

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

ปี 2024 เป็นปีที่ตลาดการเงินสร้างปรากฏการณ์มากมายอย่างที่นักลงทุนหลายท่านไม่ทันตั้งตัว

ดัชนีหุ้นสหรัฐ S&P 500 ทำผลตอบแทนรายปีสูงกว่า 20% ได้ต่อเนื่องเป็นปีที่สอง ครั้งแรกนับตั้งแต่ช่วง Dot Com ดัชนีดอลลาร์ (DXY) ปรับตัวขึ้นทำแตะ ระดับ 108 จุด เป็นรองแค่ทศวรรษ 1980, 2000, และล่าสุดในปี 2023 แต่เงินบาทกลับไม่อ่อนค่าลง นอกจากนั้น ยังมีบอนด์ยีลด์สหรัฐระยะยาวที่ปรับตัวขึ้น สวนทางกับการลดดอกเบี้ยนโยบายของ Fed และราคาทองคำที่ปิดปีใกล้จุดสูงสุดใหม่ แม้ดอกเบี้ยแท้จริงเป็นขาขึ้น

การเปลี่ยนแปลงในตลาดการเงินเหล่านี้มาจากหลากหลายเหตุผล มีทั้งประเด็นที่ผมมองว่าจะเกิดขึ้นต่อ และประเด็นที่ถึงอาจถึงจุดเปลี่ยน นักลงทุนไทยจำเป็นต้องรู้ให้ทัน ว่าตลาดคาดการณ์อย่างไร และความไม่คาดฝันมีโอกาสเกิดขึ้นกับสินทรัพย์ไหน แค่ไหน

กลุ่มแรก คือดอกเบี้ยและบอนด์

ตลาดมองว่า Fed จะลดดอกเบี้ย 3 ครั้ง และบอนด์ยีลด์ถึงเวลาปรับตัวลง แม้ผมจะเห็นด้วยกับการลดดอกเบี้ย แต่ยีลด์อาจทรงตัวสูงต่อเนื่อง

ปัจจุบันดอกเบี้ยนโยบายของสหรัฐอยู่ที่ระดับ 4.50% ตลาดคาดว่าจะลดลงราว 3 ครั้งไปที่ระดับ 3.75% ขณะที่บอนด์ยีลด์สหรัฐอายุ 10 ปีคาดว่าจะปรับตัวลงไปที่ระดับ 4.1% จากปัจจุบันที่ระดับ 4.6%

ส่วนของดอกเบี้ย ผมไม่ได้มองต่างจากตลาดมากนัก เพราะจากถ้อยแถลงของ Fed ล่าสุด มีความเป็นไปได้มากที่ FOMC จะเลือกรอข้อมูลเพิ่มเติมของเศรษฐกิจหลังจากที่ Trump เข้ารับตำแหน่งก่อน เพราะความเสี่ยงสำคัญคือนโยบายการค้าที่คาดว่าจะสร้างความผันผวนให้กับทั้งการขยายตัวของเศรษฐกิจและเงินเฟ้อ

อย่างไรก็ดี ในฝั่งบอนด์ ผมเชื่อว่าการที่ยีลด์ปรับตัวขึ้นช่วงท้ายปี 2024 เป็นประเด็นที่ไม่ควรมองข้าม

สำหรับยีลด์ ไม่ใช่แค่ประเด็นการค้าเท่านั้นที่เป็นปัญหา แต่การเติบโตของเศรษฐกิจที่ดีเกิดคาด และการขาดดุลการคลังระดับสูง เป็นอีกสองปัจจัยหนุนให้ยีลด์ไม่ปรับตัวลง ทำให้ผมมองว่าอาจเป็นอีกปีที่ยีลด์สหรัฐระยะยาว อาจไม่ปรับตัวลงรวดเร็วเหมือนดอกเบี้ยระยะสั้น

ส่วนฝั่งไทยนั้น แนวโน้มอาจไม่ต่างจากปี 2024 มาก โดยคาดว่ากนง. จะปรับลดดอกเบี้ยลงอย่างน้อย 1 ครั้ง ขณะที่บอนด์ยีลด์ไทยจะลดลงไปที่ระดับ 2.0%

ตลาดที่สำคัญถัดมาคือทองคำและอัตราแลกเปลี่ยน

ตลาดคาดว่าดอลลาร์จะอ่อนค่าลงและทองคำจะปรับตัวขึ้น ผมเองก็มองไม่ต่างกัน แต่สำหรับนักลงทุนไทยที่ลงทุนต่างประเทศ อาจต้องระวังความเสี่ยงเงินบาทแข็งเพิ่มขึ้นในปีนี้

ตลาดคาดว่า DXY จะอ่อนค่าลง 2% สู่ที่ระดับ 106 จุด ในปี 2025 ขณะที่ทองคำคาดว่าจะปรับตัวขึ้นต่อไปที่ระดับ 2,765 USD/oz

ในระยะสั้น ผมมองว่าปัจจัยที่ทำให้ดอลลาร์แข็งค่าเทียบกับสกุลเงินหลัก ประกอบด้วย อัตราดอกเบี้ยสหรัฐที่สูงกว่าทั่วโลก ขณะที่แนวโน้มนโยบายการเงินมีความเข้มงวดขึ้น พร้อมกับการที่สหรัฐมีตลาดหุ้นที่แข็งแกร่ง ทำให้เงินทุนกระจุกตัวในฝั่งสหรัฐ หนุนดอลลาร์แข็ง

ผมมองว่าแรงหนุนดอลลาร์เหล่านี้ จะคงอยู่ในช่วงครึ่งแรกของปี แต่มองว่านโยบายเศรษฐกิจฝั่งสหรัฐปีนี้จะเป็นตัวเปลี่ยนแนวโน้ม ผมมองว่าข้อตกลงการค้าจะเป็นเหตุการณ์ที่สำคัญที่สุด ถ้าเกิดขึ้นจะเป็นเหตุผลหลักให้ดอลลาร์กลับตัว

ส่วนในฝั่งของทองคำ ผมเชื่อว่าแรงกดดันจากนโยบายต่างประเทศของ Trump สร้างความกังวลให้บรรดาธนาคารกลางทั่วโลกเรื่องการถือครองดอลลาร์เพิ่มเติม ในช่วงที่ยังไม่มีตัวแทนสินทรัพย์ปลอดภัยอื่น ทองคำจะเป็นตัวเลือกที่ดีที่สุด หนุนให้ราคาปรับตัวลงยากด้านเงินบาท แม้เศรษฐกิจและตลาดทุนไทยอาจไม่ได้ดึงดูดต่างชาติ แต่ด้วยทองคำที่แข็งค่าและเงินเฟ้อในประเทศที่ต่ำ เมื่อไหร่ที่ดอลลาร์กลับตัวลงและทองคำปรับตัวขึ้น เงินบาทจะกลายเป็นหนึ่งในสกุลเงินเด่นที่ต้องจับตาแน่นอน

สุดท้าย และสำคัญที่สุดคือหุ้นสหรัฐ

ตลาดคาดว่าดัชนี S&P 500 จะปรับตัวขึ้นต่อจากกำไรที่เติบโต อย่างไรก็ดี ผมมองว่าความเสี่ยงสำคัญคือการเข้าสู่ช่วงเศรษฐกิจเติบโต ที่ระดับมูลค่าของตลาดมักปรับตัวลง

เป้าหมาย S&P 500 เฉลี่ยปลายปี 2025 ของตลาดแบบ Top-down อยู่ที่ 6,500 และ Bottom-up ที่ 6,672 จุด บนการเติบโตของกำไร 12% ไม่ใช่เรื่องที่เหนือความคาดหมายและมีความเป็นไปได้สูง

อย่างไรก็ดี การปรับตัวขึ้นของปี 2024 ของตลาดหุ้นสหรัฐ มาจากระดับ Long-term P/E ที่สูงขึ้นจาก 31x เป็น 36x ขณะที่ค่าเฉลี่ยย้อนหลัง 30ปี ซื้อขายกันแค่เพียง 24x และที่แพงกว่าปัจจุบันตั้งแต่มีการเก็บสถิติมา มีเพียงช่วงเดียวเท่านั้นคือ Dot Com ปี 1999 ที่ 38x คิดเป็น Upside จากระดับปัจจุบันเพียง 5%

ส่วนตัวผมมองว่า นโยบายเศรษฐกิจในปี 2025 ไม่ได้กดดันหุ้นใหญ่ แต่นโยบายหนุนที่หุ้นขนาดกลางและเล็ก มาในช่วงที่ตลาดหุ้นกระจุกตัวและแพง อาจส่งผลทางจิตวิทยาให้ตลาดขายทำกำไรหุ้นที่ทำผลตอบแทนดีในปีที่ผ่านมา และสลับการลงทุนไปกลุ่มอื่น จนระดับดัชนี อาจไม่ได้เปลี่ยนแปลงมากจากปัจจุบัน

โดยสรุป ผมมองว่าปรากฏการณ์ที่หลากหลายสินทรัพย์เคลื่อนไหวต่างจากอดีต หรือทำผลตอบแทนได้ดีผิดคาด มีเหตุผลรองรับและแทบทุกเหตุผล มาจากฝั่งสหรัฐดังนั้น ในปี 2025 ตลาดหรือผมจะคาดการณ์ถูกหรือผิด เศรษฐกิจสหรัฐ คือสิ่งที่ต้องจับตาที่สุดครับ

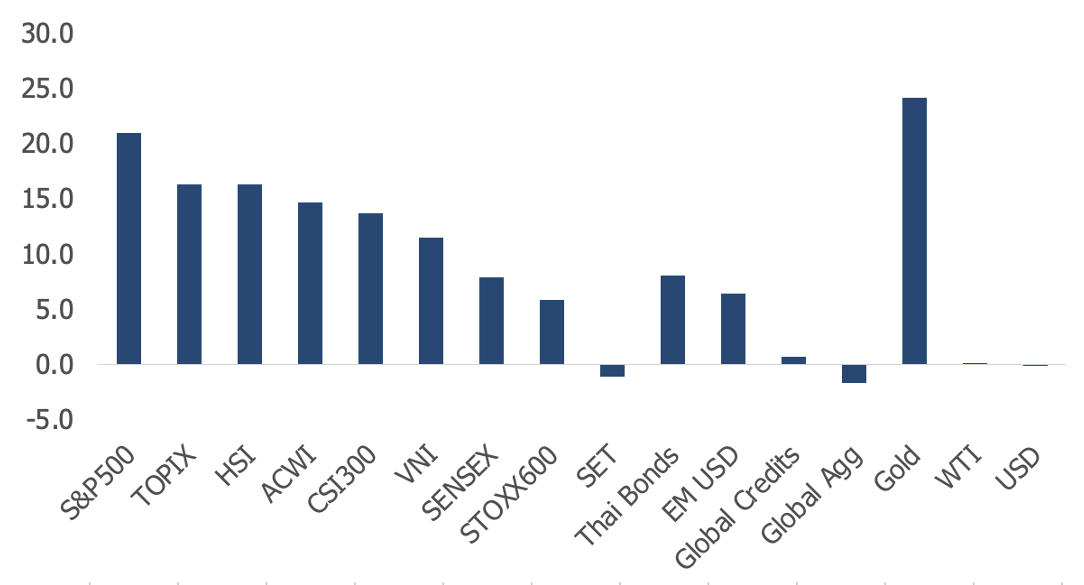

ผลตอบแทนของสินทรัพย์ในตลาดการเงินปี 2024, % USD

ที่มา: Bloomberg และ FSS

ดร.จิติพล พฤกษาเมธานันท์

โครงการกระตุ้นเศรษฐกิจในประเทศในปี 2568 “Easy E-Receipt 2.0” ให้ผู้เสียภาษีเงินได้บุคคลธรรมดา สามารถหักลดหย่อนภาษีได้สูงสุด 50,000 บาท จากการซื้อสินค้าหรือค่าบริการ ที่มี e-Tax Invoice หรือ e-Receipt เท่านั้น

เงื่อนไข Easy E-Receipt 2.0 ลดหย่อนภาษีปี 68 สูงสุด 50,000 บาท

โดยแบ่งออกเป็น 2 ส่วน ดังนี้

ส่วนที่ 1 ลดหย่อนได้ไม่เกิน 30,000 บาท

- ซื้อสินค้าหรือบริการจากผู้ประกอบการจด VAT โดยต้องมีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) แบบเต็มรูปเป็นหลักฐาน

- ซื้อสินค้าหรือบริการจากผู้ประกอบที่ไม่ได้จด VAT โดยต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐาน

ส่วนที่ 2 ลดหย่อนได้ไม่เกิน 20,000 บาท

- ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP)

- ค่าซื้อสินค้าหรือบริการจากวิสาหกิจชุมชนที่ได้จดทะเบียนต่อกรมส่งเสริมการเกษตร

- ค่าซื้อสินค้าหรือบริการจากวิสาหกิจเพื่อสังคมที่ได้จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

❌ ค่าซื้อสินค้าหรือค่าบริการที่ไม่เข้าร่วมโครงการ

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

- ค่าซื้อรถยนต์ และรถจักรยานยนต์ ตามกฎหมายว่าด้วยรถยนต์ (รถจักรยานยนต์รวมถึงรถจักรยานที่ติดเครื่องยนต์) และค่าซื้อเรือ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์และค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาของมาตรการ

- ค่าเบี้ยประกันวินาศภัย

- ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยว และค่าที่พักโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรม

เริ่ม 16 มกราคม – 28 กุมภาพันธ์ 2568

(มีเวลาประมาณ 1 เดือนครึ่ง)

หากไม่แน่ใจว่าสินค้าหรือบริการอันไหนเข้าร่วมไม่เข้าร่วมบ้างให้สังเกตสัญลักษณ์นี้ก่อนซื้อ

สิ่งที่ขาดไม่ได้ e-Tax Invoice และ e-Receipt ต้องระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษี อากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการครับ

ที่มา: https://www.rd.go.th/…/use…/news/2567thai/news5_2568.pdf

FinSpace

ที่มาบทความ: https://www.finspace.co/easy-e-receipt-2-0/

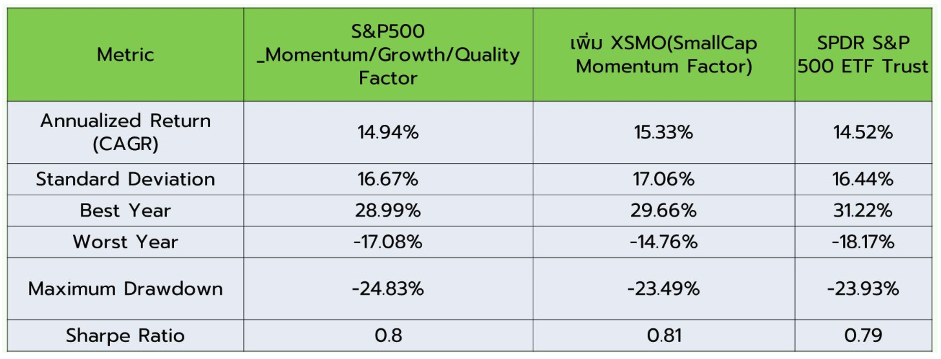

ปกติผมจะพูดเรื่อง Factor Investing เน้นไปยัง Large Cap แต่จริง ๆ แล้ว Mid Cap ก็สามารถแยกเป็น Factor Investing ได้เหมือนกัน แล้วใครชนะละ?

ภาพที่ 1 : ผมแยกชัดเจนว่า Mid Cap Factor มีอะไรบ้าง

หลัก ๆ ก็จะมี แบบ Midcap Quality , MidCap Growth และ Midcap Value

ภาพที่ 2 US Factor Investing อะไรให้ผลตอบแทนมากที่สุด

จากที่เห็นเรียง 3 ลำดับแรก 1) momentum 2) Quality 3) Growth

ณ วันที่ · 13 กรกฎาคม 2024 จาก MSCI

ลองทดสอบย้อนหลังว่า Mid Cap Factor แบบใด

ให้ผลตอบแทนมากที่สุด คือ Momentum, Quality และ Pure Growth เรียงลำดับกัน

ทดสอบจากปี 2015 to 2024(JUNE)

ทดสอบช่วง 10 ปีที่ผ่านมา Mid cap แบบ momentum ยังชนะ

กลยุทธ์การทดสอบ ใช้ ReSolve Adaptive Asset Allocation

ปกติโดยใช้ S&P500 Momentum, Growth และ Quality Factor

ปกติจะเลือกถือ 3 ตัวแล้ว Rebalance ทุกไตรมาส

Option 1 คือ +เพิ่ม XSMO(SmallCap Momentum Factor)

Option 2 คือ +เพิ่ม XMMO(Midcap Momentum Factor)

Option 3 คือ +เพิ่มทั้ง XMMO(Midcap Momentum Factor) และ XSMO(SmallCap Momentum Factor)

ทดสอบ 2017 ถึง June 2024

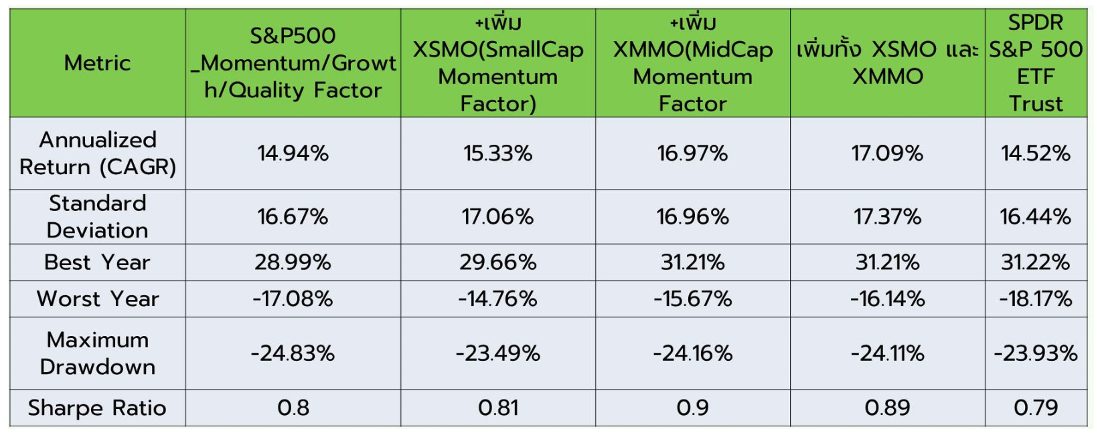

ผลคือ เพิ่มทั้ง 3 แบบให้ผลตอบแทนมากกว่า S&P500 โดยเฉพาะแบบที่ Option 3

ตอนนี้ทุกท่านก็ได้รู้แล้วว่าควรจะเลือกกองทุนแบบ Small หรือ Mid Cap ที่มี Factor แบบใดมาผสมในพอร์ตลงทุน เน้นเฉพาะไปยัง Factor momentum จะให้ผลดีกว่าแบบ Russell 2000 ETF อย่างเดียว

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

ปกติผมจะพูดเรื่อง Factor Investing เน้นไปยัง Large Cap แต่จริง ๆ แล้ว Small Cap ก็สามารถแยกเป็น Factor Investing ได้เหมือนกัน แล้วใครชนะละ?

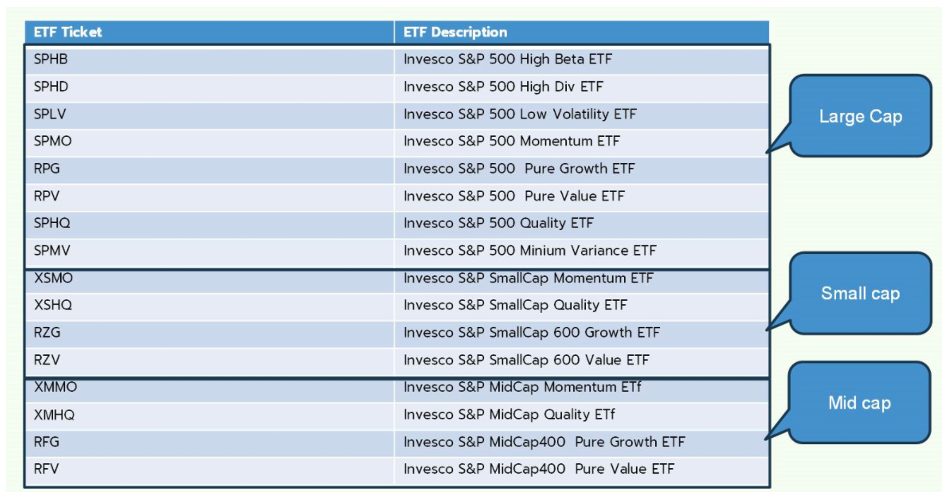

ภาพที่ 1 : ผมแยกชัดเจนว่า Small Cap Factor มีอะไรบ้าง

หลัก ๆ ก็จะมี แบบ Small Cap Momentum, Small Cap Quality, Small Cap Growth และ Small Cap Value

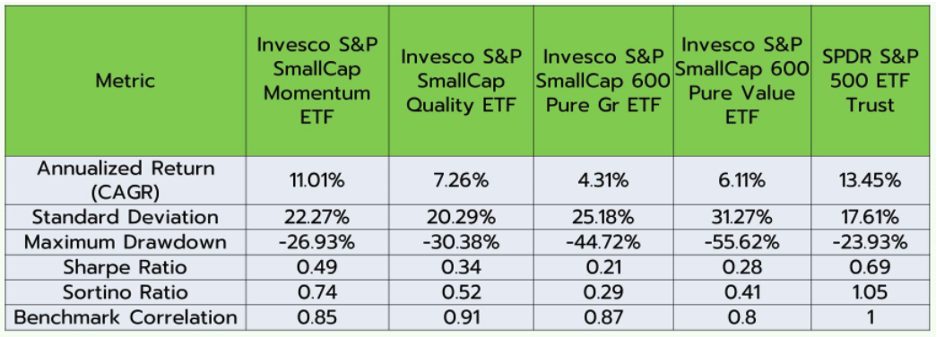

ภาพที่ 2 US Factor Investing อะไรให้ผลตอบแทนมากที่สุด

จากที่เห็นเรียง 3 ลำดับแรก 1) momentum 2) Quality 3) Growth

ณ วันที่ · 13 กรกฎาคม 2024 จาก MSCI

ลองทดสอบย้อนหลังว่า Small Cap Factor แบบใด

ให้ผลตอบแทนมากที่สุด คือ Momentum, Growth และ Quality เรียงลำดับกัน

ทดสอบจากปี 2015 to 2024(JUNE)

ทดสอบช่วง 10 ปีที่ผ่านมา Small cap แบบ Momentum ยังคงชนะ

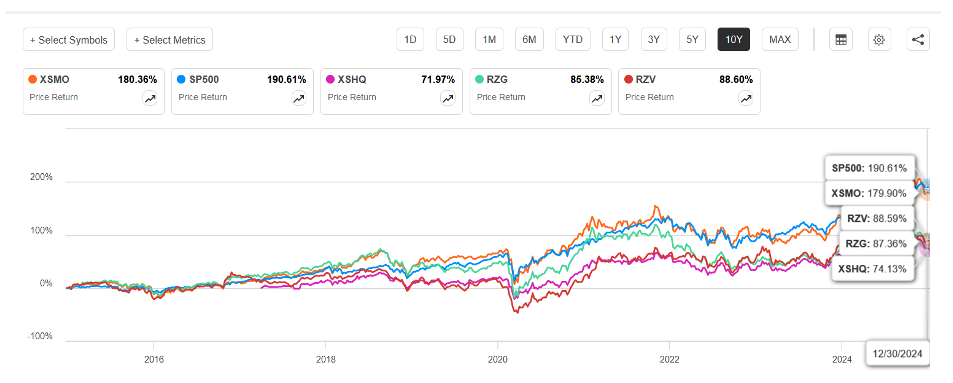

ถ้าจะนำ Small Cap Factor แบบ momentum ที่ได้ผลตอบแทนดีที่สุด นำมาเป็นหนึ่งใน ETF ที่จะลงทุน

กลยุทธ์การทดสอบ ใช้ ReSolve Adaptive Asset Allocation ผลได้ตามตาราง การนำ Small Cap Factor แบบ momentum ช่วยให้ผลตอบแทนมากขึ้นกว่าใช้ Large Cap Momentum/Growth/Quality Factor อย่างเดียว

ทดสอบ 2017 ถึง June 2024

วันนี้ถ้ามีคนแนะนำลงทุนในกองทุนแบบ Small Cap คุณลองดูให้ลึกขึ้นว่า กองทุนแบบ Small cap นั้น มี Factor อะไรที่โดดเด่น

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

ตลาดหุ้นโลกปรับตัวลงในเดือนธันวาคมหลังถูกกดดันจากหุ้นสหรัฐฯที่มีน้ำหนักมาก โดยฝั่งของตลาดหุ้นสหรัฐฯเคลื่อนไหวในกรอบตลอดช่วงต้นเดือน ก่อนจะเคลื่อนไหวอย่างผันผวนหลังการประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ในช่วงปลายเดือน ทำให้ดัชนี S&P500 ปรับตัวลง -2.74% ขณะที่ Dow Jones ปรับตัวลงมากถึง -5.0% โดยตลาดหุ้นสหรัฐฯถูกกดดันหลังการประชุม FOMC ประจำเดือนธันวาคมที่แม้คณะกรรมการจะปรับลดดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 4.25-4.5% ตามที่คาดการณ์ แต่กลับส่งสัญญาณชะลอการลดดอกเบี้ยในปี 2025 เหลือเพียง 2 ครั้งจากเดิม 4 ครั้งตามข้อมูล Dot Plot ทำให้หุ้นกลุ่มเติบโต อาทิ กลุ่มเทคโนโลยีซึ่งมักทำผลตอบแทนได้ดีในช่วงดอกเบี้ยขาลงถูกเทขายทำกำไรต่อเนื่องในสัปดาห์สุดท้ายของปีซึ่งสภาพคล้องเบาบาง อย่างไรก็ตามเรายังมีมุมมองเชิงบวกกับหุ้นสหรัฐฯเหลังจากที่ทรั้มป์กำลังจะเข้ารับตำแหน่งอย่างเป็นทางการ เรามองว่านโยบายของทรั้มป์กลุ่มที่จะก่อให้เกิดเงินเฟ้อและปัญหาเศรษฐกิจ เช่น กำแพงภาษีคู่ค้าหรือการขับไล่ผู้อพยพผิดกฎหมาย ทรั้มป์จะไม่สามารถดำเนินตามที่หาเสียงไว้อย่างเต็มรูปแบบโดยจะถูกลดทอนความก้าวร้าวลงโดย รมว. คลังคนใหม่ที่มีประสบการณ์จากตลาดทุนและนักการเมืองอาวุโสในรัฐสภา คงเหลือแค่นโยบายที่หนุนเศรษฐกิจและตลาดหุ้นอย่างเช่น การลดภาษีและการผ่อนคลายกฎระเบียบในตลาดการเงิน รวมถึงนโยบายเพิ่มกำลังการผลิตพลังงานดั้งเดิมที่ช่วยลดเงินเฟ้อด้านราคาน้ำมันลง

ด้านแนวโน้มดอกเบี้ยในปี 2025 ที่อาจลดลงน้อยกว่าที่ตลาดคาดหวังเดิมไม่ได้สร้างความกังวลให้กับเรามากนัก โดยเรามองว่าตลาด Overreact ต่อการประชุม FOMC ประจำเดือนธันวาคมมากเกินไปเนื่องจากคาดการณ์ดอกเบี้ยตามราคา SWAP ในตลาดก่อนการประชุมไม่ได้แตกต่างจาก Dot Plot ในปี 2025 มากนัก นอกจากที่คณะกรรมการ Fed จะปรับลดดอกเบี้ยลงตามที่ตลาดคาดการณ์ 0.25% แล้ว ถ้อยแถลงยังมีใจความที่ระบุว่า “เศรษฐกิจสหรัฐฯมีความแข็งแกร่ง การจ้างงานและเงินเฟ้อยังอยู่ในระดับสมดุล และยังเห็นด้วยกับการปรับลดดอกเบี้ยต่อเพียงแต่ต้องใช้เวลาในการหาจังหวะเหมาะสมมากขึ้น” มากไปกว่านั้น Dot Plot ที่ตลาดกังวลยังถูกโหวตโดยคณะกรรมการทุกท่านทั้งที่มีสิทธ์และไม่มีสิทธ์โหวตอัตราดอกเบี้ย ซึ่งกรรมการที่มีท่าที Hawkish ในมุมมองของเรา เช่น N. Kashkari B.Hammack T.Barkin จะไม่ได้มีสิทธ์โหวตในปี 2025 ดังนั้นแล้วอัตราผลตอบแทนพันธบัตร 10 ปีสหรัฐฯที่ปรับตัวขึ้นมากถึง 37 bps ไปอยู่ที่ระดับ 4.57% ในเดือนธันวาคม จึงเป็นจังหวะที่ดีที่จะสะสมตราสารหนี้โลกโดยเฉพาะกองทุนที่มีการลงทุนในตราสารหนี้ระยะกลางถึงยาว ทั้งนี้เรายังชอบตราสารหนี้สหรัฐฯและ Credit Rating ระดับสูงจะเหมาะสมกับสถานการณ์การลงทุนในปัจจุบัน

ในฝั่งของตลาดหุ้นญี่ปุ่นปรับตัวขึ้นสวนตลาดโลกในช่วงสัปดาห์สุดท้ายของเดือนธันวาคมให้หลังการประชุมนโยบายการเงินของ BoJ ซึ่งคงดอกเบี้ยไว้ที่ระดับเดิม 0.25% พร้อมกันกับที่ผู้ว่าฯ Ueda กล่าวว่า BoJ ต้องการติดตามข้อมูลค่าแรงแรงงานญี่ปุ่นและนโยบายการค้าของ ปธน. ทรั้มป์ก่อนจะตัดสินใจปรับขึ้นดอกเบี้ยครั้งถัดไป ทำให้นักลงทุนมีมุมมองเชิงบวกว่าญี่ปุ่นอาจชะลอการปรับขึ้นดอกเบี้ยออกไปชั่วคราว ย่างไรก็ดีในมุมมองของเราค่อนข้างกังวลกับปัจจัย 3 ด้านที่อาจทำให้ผิดความคาดหวังของตลาดได้แก่ 1. เริ่มมีกรรมการ BoJ บางท่านโหวตให้ปรับขึ้นดอกเบี้ยต่อเลยในเดือนธันวาคม 2. เงินเฟ้อประเทศที่เร่งตัวขึ้นในเดือน พ.ย. 3. รมว.คลังนาย K. Kato แถลงข่าวแสดงความกังวลว่าค่าเงินเยนถูกเก็งกำไรจนอ่อนตัวรุนแรงเกินไป เราจึงมองว่าการปรับตัวขึ้นของตลาดหุ้นญี่ปุ่นเกินระดับ 40,000 จุดในเดือน ธ.ค. เป็นจังหวะขายทำกำไร คาดว่าญี่ปุ่นจะเคลื่อนไหวผันผวนในกรอบตลอดช่วงดอกเบี้ยขาขึ้นในปี 2025

ภูมิภาคเอเชียและประเทศกำลังพัฒนาเคลื่อนไหวอย่างผันผวนไปต่างทิศต่างทางโดยได้รับผลกระทบจากแนวโน้มดอกเบี้ยที่ลดลงช้าของสหรัฐฯ ร่วมกับการเก็งประเทศที่จะได้รับผลกระทบทั้งเชิงบวกและเชิงลบจาก ปธน. คนถัดไปอย่างนายทรั้มป์ ในเรื่องกำแพงภาษีนำเข้าสินค้าจีนซึ่งมีน้ำหนักของตลาดหุ้นเป็นอันดับต้นๆของภูมิภาค ในฝั่งเอเชียหากไม่นับประเทศจีน ดูเหมือนจะมีทิศทางที่ดีกว่าเนื่องจากเศรษฐกิจและเงินเฟ้อในหลายประเทศใหญ่อยู่ในระดับที่มีเสถียรภาพ ซึ่งอาจทนทานกับภาวะดอกเบี้ยที่ปรับตัวลงช้าได้ในระยะสั้น นอกจากนั้นหลายประเทศเป็นคู่ค้าเชิงยุทธศาสตร์กับสหรัฐฯ ที่ต้องการขยายอำนาจมายังเอเชีย เช่น อินเดีย อินโนนีเซีย เวียดนาม เราจึงยังมีมุมมองเป็นกลางกับกลุ่มประเทศเอเชีย แนะนำถือครองการลงทุน ขณะที่ประเทศที่เรามองว่าเศรษฐกิจแข็งแกร่งและจะเป็นพันธมิตรกับรัฐบาลชุดใหม่คืออินเดียกับอินโดนีเซีย ในฝั่งของอินเดียยังมีตัวเลขเศรษฐกิจที่แข็งแกร่งและเริ่มฟื้นตัวจากผลกระทบของเงินเฟ้อและดอกเบี้ยขาขึ้นใน 4Q/24 แต่ระดับราคาที่ตึงตัวมากขึ้นทำให้เผชิญกับแรงเทขายทำกำไรอยู่เป็นระยะอย่างที่เกิดขึ้นในเดือนธันวาคมทั้งที่ปัจจัยพื้นฐานยังคงเดิม ขณะที่ในฝั่งของอินโดฯเคลื่อนไหวผันผวนในช่วง 2 เดือนที่ผ่านมาหลัง ปธน. ปราโบโว คนใหม่ที่เข้าบริหารประเทศในเดือน ต.ค. เน้นการออกนโยบายสร้างเสถียรภาพการคลังก่อน ซึ่งเราเชื่อว่านโยบายกระตุ้นเศรษฐกิจและภาคอุตสาหกรรมจะยังถูกนำมาใช้ในปีถัดไป เราคาดว่าตลาดหุ้นทั้งสองประเทศเอเชียจะมีแนวโน้มผันผวนมากขึ้นในปี 2025 แต่ยังมีโอกาสสร้างผลตอบแทนคุ้มค่าความเสี่ยง แนะนำให้น้ำหนักมากกว่าตลาดและเน้นถือลงทุนระยะยาว

ภาพรวมการลงทุนประจำเดือนมกราคม 2025 คาดว่าตลาดหุ้นโลกจะเคลื่อนไหวผันผวนมากขึ้นหลังนักลงทุนกลับเข้าสู่ตลาดจากเทศกาลหยุดยาว เพื่อเก็งกำไรทั้งแนวโน้มการดำเนินนโยบายที่ก้าวร้าวของทรั้มป์ซึ่งจะเข้ารับตำแหน่งอย่างเป็นทางการในช่วงวันที่ 20 ม.ค. ร่วมกับแนวโน้มดอกเบี้ยของหลายประเทศใหญ่ที่ยังเปลี่ยนแปลงได้ตลอด เช่น สหรัฐฯ ญี่ปุ่น และอินเดีย โดยเรามองว่าตลาดหุ้นสหรัฐฯอาจเป็นตลาดเดียวที่เคลื่อนไหวในแดนบวกเนื่องจากคาดว่านโยบายของทรั้มป์จะส่งผลเป็นบวกสุทธิกับเศรษฐกิจและตลาดหุ้นสหรัฐฯ ขณะที่อัตราผลตอบแทนพันธบัตร 10 ปีสหรัฐฯที่ปรับตัวขึ้นไปที่เหนือระดับ 4.5% ในเดือนธันวาคมเป็นจังหวะที่ดีที่จะสะสมตราสารหนี้โลกโดยเฉพาะตราสารหนี้ระยะกลางถึงยาว

ที่มา: บลจ.อีสท์สปริง วันที่ 3 มกราคม 2025

สำหรับลูกค้าที่ลงทุนใน Eastspring Dynamic Opportunities (ES-DO) สามารถดูพอร์ตการลงทุนได้ตามช่องทางนี้

ผ่านมือถือ/Tablet >> แอปฯ Finnomena ผ่านคอมพิวเตอร์ >> เว็บไซต์ Finnomena สำหรับลูกค้าที่สนใจลงทุนใน Eastspring Dynamic Opportunities (ES-DO) คลิกที่นี่เพื่อสร้างแผนการลงทุน

| โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน Finnomena Port และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notificationในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก

1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น 2) ท่านมีจำนวนเงินลงทุนต่ำกว่าเกณฑ์ขั้นต่ำที่แนะนำ หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนการลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์จัดการกองทุน ทหารไทย จำกัด หรือ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT” | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

หมายเหตุ: บทวิเคราะห์นี้จัดทำขึ้นในทุกวันจันทร์ ดังนั้นบทความบางส่วนอาจจะมีความคลาดเคลื่อนของข้อมูลได้

MACROECONOMICS

Key Takeaways

- JOLTs Job Opening มีแนวโน้มที่จะเพิ่มขึ้น

- ISM Services PMI มีแนวโน้มที่จะเพิ่มขึ้น

- Non Farm Payrolls มีแนวโน้มที่จะลดลง

- Unemployment Rate มีแนวโน้มที่จะเพิ่มขึ้น

WEEKLY TONE : BUY WEEK

ในสัปดาห์นี้มีตัวชี้วัดในฝั่งของแรงงานออกมามากพอสมควร โดยที่หลัก ๆ แล้วตลาดแรงงานกำลังทรงตัวอยู่เพื่อรอการเข้ามารับตำแหน่งของ Donald Trump แต่ในฝั่งของภาคการบริการ มีตัวออกมาที่ไปทางบวก ทำให้ตลาดการบริการมีแนวโน้มว่าจะโตเพิ่มขึ้น ในฝั่งของสินทรัพย์ดิจิทัล ณ ตอนนี้ สกุลเงินดิจิทัลเกือบทุกตัวได้มีการขยับตัวขึ้นของราคาไปเล็กน้อย โดยคาดว่าหาก Donald Trump ได้เข้ามารับตำแหน่งตลาดสินทรัพย์ดิจิทัลจะเข้าสู่ Bull Run อย่างเต็มตัว ซึ่งสามารถพิจารณาเปิดความเสี่ยงได้ในฝั่งของ Altcoins

Important Economic Data this week :

1. JOLTs Job Opening

ตัวเลขการสำรวจการจ้างงานทุกตำแหน่ง (ที่ยังว่างอยู่) ในทุกวันสุดท้ายของเดือน เป็นส่วนหนึ่งของการสำรวจ “Job Openings and Labor Turnover Survey (JOLTS)” การสำรวจนี้จะรวบรวมข้อมูลจาก 16,400 หน่วยงานนอกภาคเกษตรกรรม ซึ่งรวมถึงร้านค้า และโรงงาน รวมถึงหน่วยงานรัฐบาลระดับกลาง ภาครัฐ และท้องถิ่นใน 50 รัฐ และ ดิสทริคต์ออฟคอลัมเบีย

คาดการณ์จาก Tradingeconomic: JOLTs Job Opening มีแนวโน้มที่จะเพิ่มจาก 7.744M เป็น 7.69M

Source : https://tradingeconomics.com/united-states/job-offers

ตีความอย่างไรต่อตลาด

การคาดการณ์การเพิ่มขึ้นของ JOLTs Job Opening แสดงให้เห็นถึงการที่ตลาดแรงงานนั้นยังแข็งแรงอยู่ อีกทั้งยังส่งผลในด้านของการลงทุน ทำให้นักลงทุนนั้นมีความมั่นใจในการลงทุนเพิ่มมากขึ้นหรือว่าเข้าสู่ Risk-On นั้นเอง

2. ISM Services PMI

รายงานดัชนีผู้จัดการฝ่ายจัดซื้อที่ไม่ใช่ภาคการผลิต หรือ Non-Manufacturing Purchasing Manager Index (PMI) จากสถาบัน Institute of Supply Management (ISM) ที่ยังเป็นที่รู้จักในนามดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการ (ISM Service PMI) นั้นเป็นดัชนีรวมที่ได้คำนวณในฐานะเป็นดัชนีที่บ่งชี้ถึงภาวะเศรษฐกิจโดยรวมสำหรับธุรกิจภาคบริการ ดัชนีผู้จัดการฝ่ายจัดซื้อที่ไม่ใช่ภาคการผลิต นี้เป็นดัชนีรวมที่ได้จากดัชนีการกระจายต่าง ๆ ที่ประกอบด้วยดัชนีจำนวนสี่ประเภทที่มีน้ำหนักความสำคัญเท่าเทียมกันก็คือดัชนี: กิจกรรมทางธุรกิจที่ได้ปรับตามฤดูกาลแล้ว ยอดคำสั่งซื้อใหม่ที่ได้ปรับตามฤดูกาลแล้ว การจ้างงานที่ได้ปรับตามฤดูกาลแล้ว และการจัดส่งสินค้าของผู้จัดหา

คาดการณ์จาก Tradingeconomic: JOLTs Job Opening มีแนวโน้มที่จะเพิ่มจาก 7.744M เป็น 7.69M

Source :https://tradingeconomics.com/united-states/non-manufacturing-pmi

ตีความอย่างไรต่อตลาด

การคาดการณ์การเพิ่มขึ้นของ ISM Services PMI แสดงให้เห็นถึงในภาคบริการได้มีการเพิ่มตัวขึ้นอย่างชัดเจน อีกทั้งยังสามารถช่วยขับเคลื่อนเศรษฐกิจให้ไปในทิศทางบวกเพิ่มขึ้นได้มีด้วย และด้วยการที่ดัชนีนี้เพิ่มมากขึ้นและยังอยู่เหนือ 50 ถือว่าเป็นแนวโน้มที่ดีของเศรษฐกิจ

3. Unemployment Rate

Unemployment rate คือ อัตราการว่างงานเป็นสัดส่วนจากประชาการที่อยู่ในวัยทำงานทั้งหมด ซึ่งเป็นดัชนีชี้วัดถึงสภาพตลาดแรงงาน และสะท้องถึงกิจกรรมทางเศรษฐกิจโดยรวม อัตราว่างงานที่สูงบ่งบอกถึงสภาวะเศรษฐกิจที่จะลอตัวลงหรือแม้กระทั้งหดตัวลง

คาดการณ์จาก Tradingeconomic: Unemployment Rate มีแนวโน้มที่จะเพิ่มขึ้นจาก 4.2% เป็น 4.3%

Source :https://tradingeconomics.com/united-states/non-manufacturing-pmi

ตีความอย่างไรต่อตลาด

การเพิ่มขึ้นของ Unemployment Rate แสดงให้เห็นถึงเศรษฐกิจที่ชะลอตัว และนักลงทุนบางส่วนได้มีการลดความเสี่ยงของการลงทุนลง โดยการที่ขายสินทรัพย์เสี่ยงและหาสินทรัพย์ที่ปลอดภัยกว่าไปลงทุนแทน

CRYPTOCURRENCY EVENT THIS WEEK

Credit from LayerGG

Key Event ที่น่าสนใจที่จะเกิดขึ้นในสัปดาห์และอาจจะทำให้เกิดความผันผวนกับสินทรัพย์ดิจิทัล

8 มกราคม

- $XTER – TGE

- Bybit – ปิดการให้บริการในประเทศฝรั่งเศส

9 มกราคม

- $MOVE – ปลดล็อก 2.22% ของอุปทานหมุนเวียน

11 มกราคม

- $APT – ปลดล็อก 2.02% ของอุปทานหมุนเวียน

Weekly Crypto Must Watch

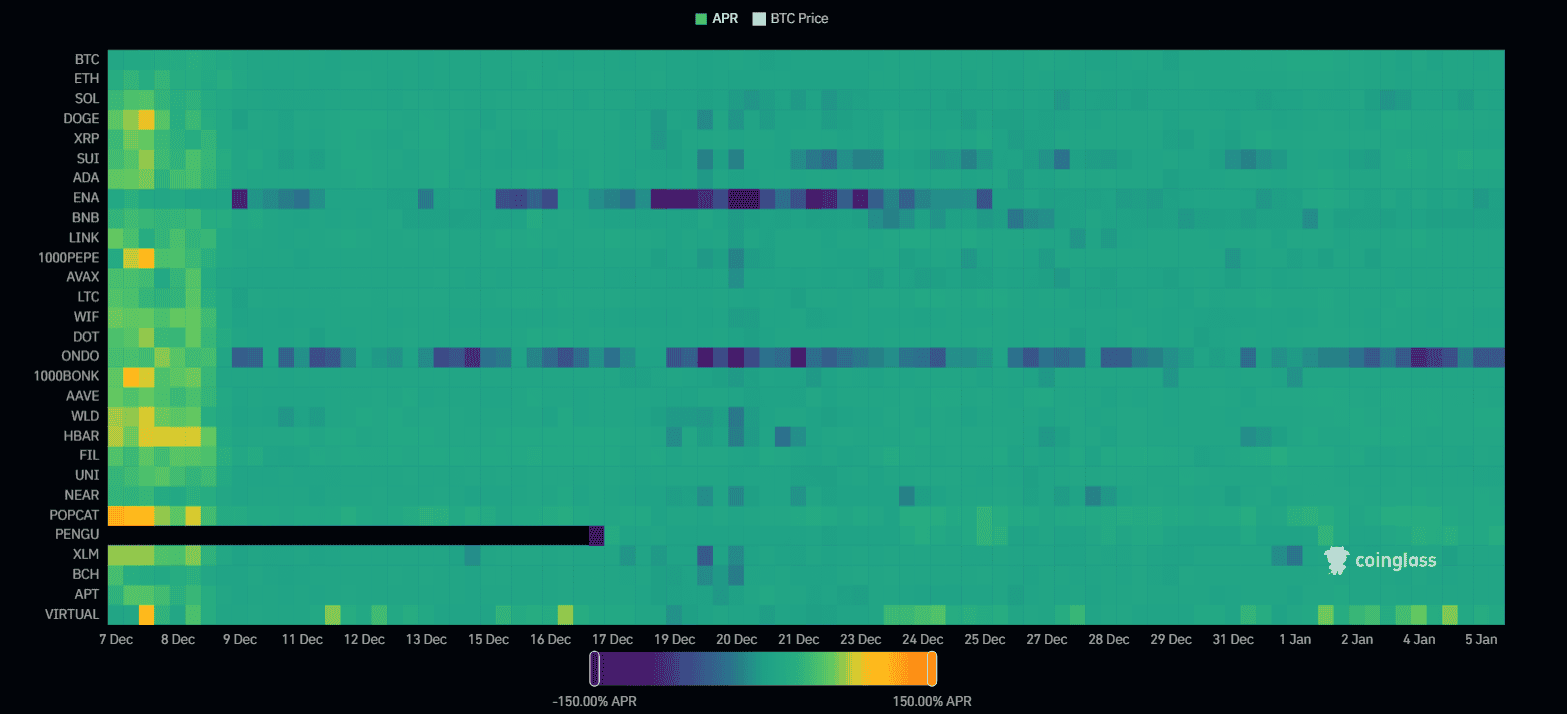

Source : https://www.coinglass.com/FundingRateHeatMap

ในส่วนของ Funding Rate สำหรับอาทิตย์นี้ยังคงตัวอยู่ในระดับปกติ คือเป็นบวกเล็กน้อย นับว่าเป็นการปรับฐานหลังจากความร้อนแรงที่ BTC ทำจุดสูงสุดทะลุ $100,000 ได้ในช่วงที่ผ่านมา ซึ่งการปรับฐานแบบนี้ นับว่าเป็นเรื่องที่ Healthy สำหรับตลาด เนื่องจากการปรับฐานเป็นเรื่องปกติของตลาดขาขึ้น

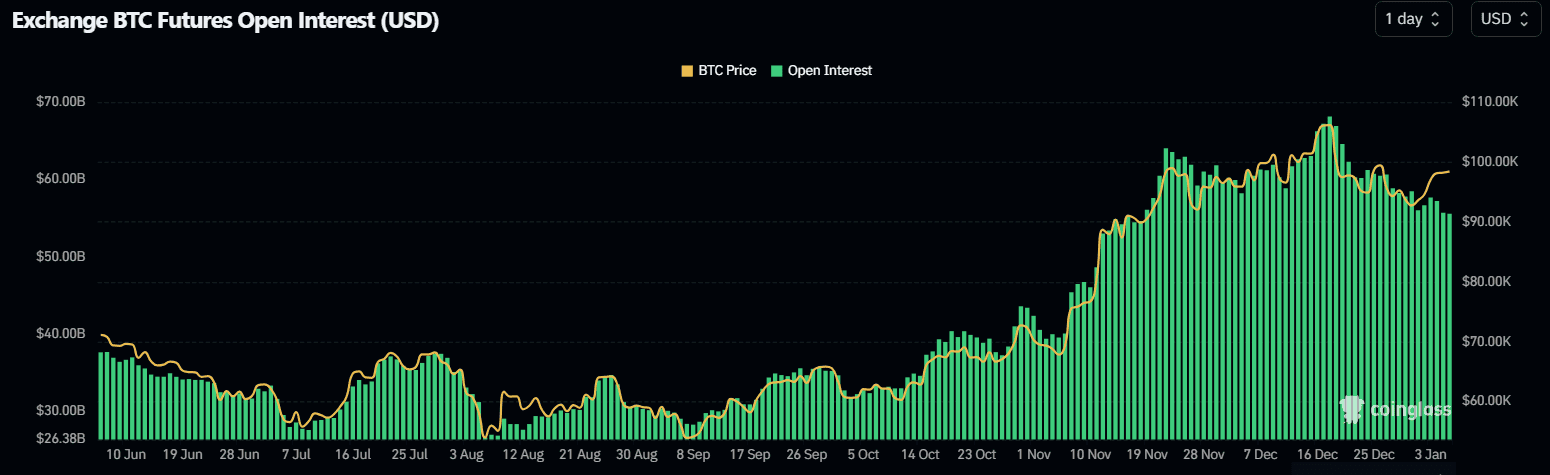

Source : https://www.coinglass.com/BitcoinOpenInterest

ในฝั่งของ Bitcoin Futures Open Interest มีการปรับฐานลงจากยอด All Time High ซึ่งสอดคล้องกับราคาและข้อมูลอื่น ๆ กล่าวคือ นักลงทุนมีการ Risk-off หรือปิดสถานะลงไปบ้าง เนื่องจากตลาดเกิดการปรับฐาน อย่างไรก็ตาม หากมองในภาพใหญ่ Open Interest ของ Bitcoin ยังถือว่าอยู่ในระดับที่สูงมาก

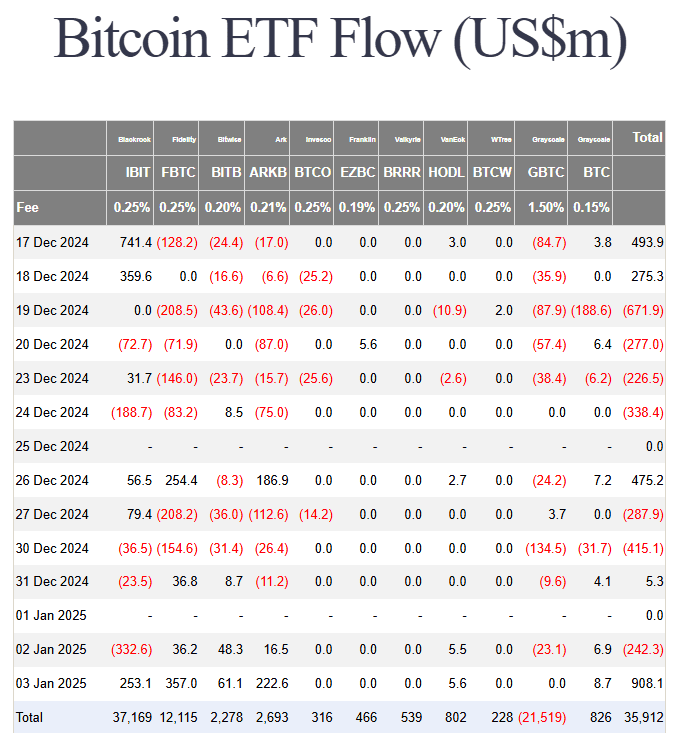

Source : https://farside.co.uk/?p=997

ในส่วนของ Bitcoin ETF Flow ในสัปดาห์ที่ผ่านมามีกระแสเงินไหลเข้าสุทธิ 256 ล้านเหรียญ นับว่าเป็นสัปดาห์ที่มี Inflow ค่อนข้างน้อย หากพิจารณาข้อมูลในช่วงเดือนธันวาคม 2024 จะพบว่า มีการทยอยขายของนักลงทุนสถาบันก่อนสิ้นปี ซึ่งเป็นหนึ่งในเหตุผลที่ทำให้ราคาของ Bitcoin เกิดการปรับฐาน อย่างไรก็ตาม ตัวเลข Inflow ของวันเปิดทำการปี 2025 เริ่มเห็นการซื้อกลับแบบมหาศาล ซึ่งอาจบ่งบอกถึง Momentum ในอนาคตอันใกล้

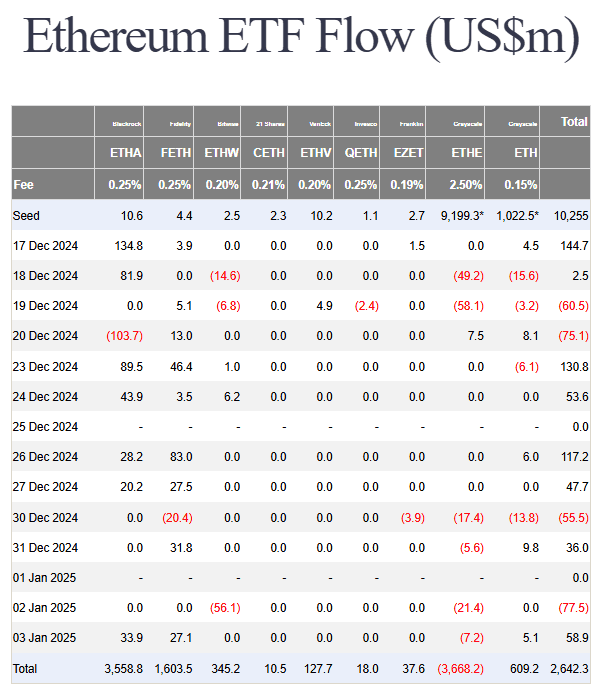

Source : https://farside.co.uk/?p=1518

ในส่วนของ Ethereum ETF Flow ในสัปดาห์ที่ผ่านมา มีกระแสเงินไหลออกทั้งสิ้น 38.1 ล้านเหรียญ แสดงถึงแนวโน้มเชิงลบต่อ Ethereum เล็กน้อย อย่างไรก็ตาม แรงซื้อของนักลงทุนสถาบันในเดือนธันวาคม 2024 ของ Ethereum Spot ETF นั้น มีแนวโน้มเป็นบวกอย่างมากต่อ Ethereum จนทำให้ยอดซื้อต่อมูลค่าตลาดของเหรียญนั้น แซงหน้า Bitcoin เป็นที่เรียบร้อยแล้ว นี่อาจจะเป็นสัญญาณที่นักลงทุนต้องการหาสินทรัพย์ที่ให้ผลตอบแทนที่ดีกว่า Bitcoin ก็เป็นไปได้

Altseason Outlook

ในปี 2024 ที่ผ่านมา Bitcoin ได้มีการปรับตัวขึ้นกว่า 121% และ Altcoins หลายเหรียญต่างก็มีช่วงเวลาที่ดี ไม่ว่าจะเป็น Solana, เหรียญกลุ่ม DeFi, และเหรียญมีม นอกจากนี้ยังมี Narrative อย่าง AI ที่มาแรง อาจจะเกิดเป็นคำถามที่ว่า Altseason จบไปแล้วหรือยัง แล้วตอนนี้เราอยู่ตรงไหนของ Cycle เนื่องจากราคาของหลาย ๆ เหรียญได้มีการปรับตัวขึ้นมาค่อนข้างเยอะ

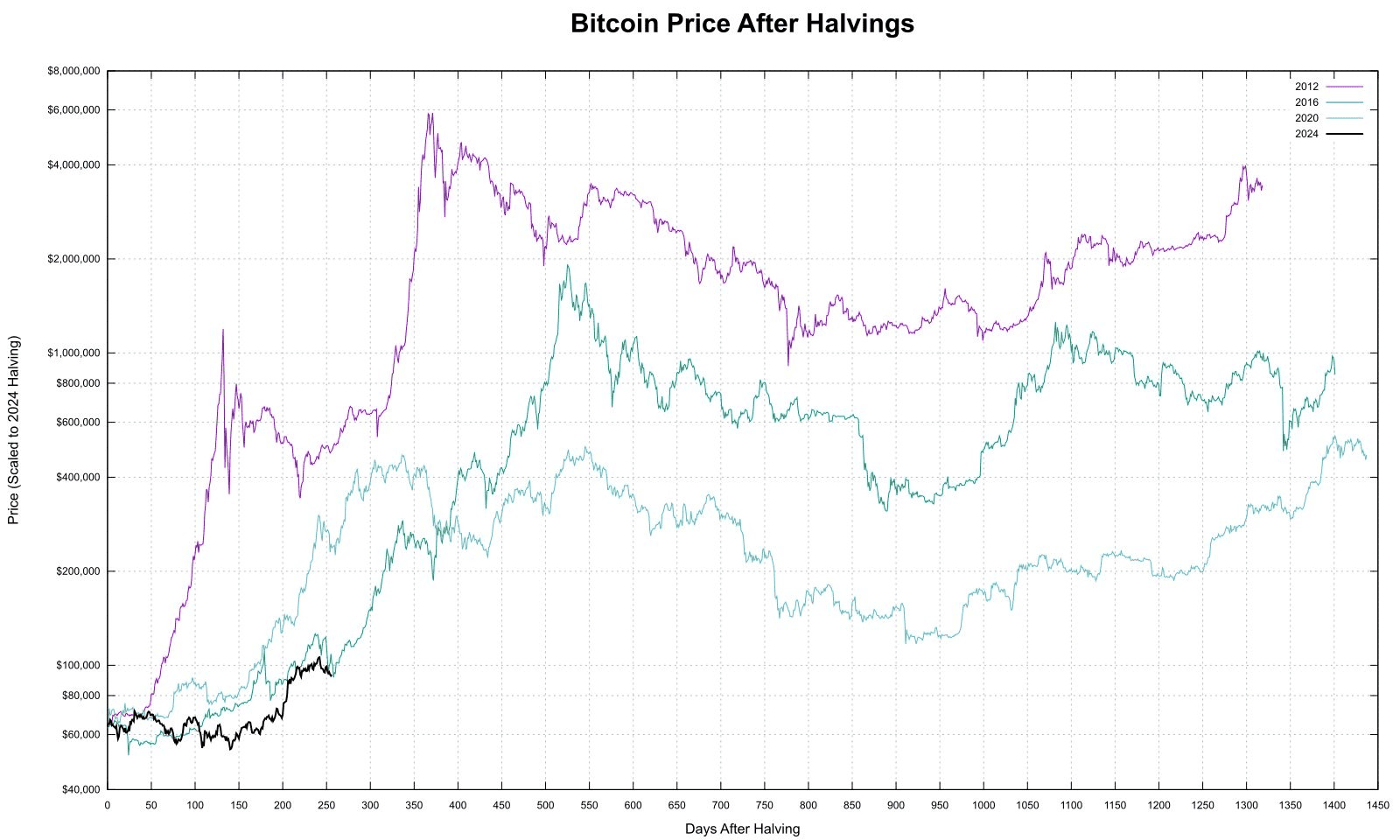

หากพิจารณาถึงวัฏจักรของคริปโตเคอร์เรนซีตามการ Halving ของ Bitcoin จะพบว่า ปัจจุบันยังเป็นเพียงแค่จุดเริ่มต้นเท่านั้น เนื่องจากจุดที่ราคา Bitcoin พีคใน Cycle ที่ผ่านมา จะเกิดขึ้นหลังผ่าน Halving ไปแล้วกว่า 350-500 วัน ซึ่งตอนนี้เพิ่งผ่านไปแค่ 250 วันเท่านั้น สามารถตีความได้ว่า ราคาของ Bitcoin ยังมีพื้นที่ให้วิ่งต่อได้

ในส่วนของ Altseason หากเปรียบเทียบกับข้อมูลใน Cycle ที่แล้ว โดยที่ปี 2021 เป็นปีที่พีคของรอบนั้น จะพบว่า ไตรมาสที่ 4 ของปีก่อนหน้าจุดพีค จะเป็นช่วงที่ Bitcoin สามารถ Outperform เหรียญอื่น ๆ ได้ โดยที่ 71.6% ของเม็ดเงินที่ไหลเข้ามาลงทุนในตลาดคริปโตเคอร์เรนซีได้เข้าสู่ได้เข้าสู่ Bitcoin เป็นหลัก แต่ในไตรมาสที่ 1 และไตรมาสที่ 2 ของปี 2021 จะพบว่า Bitcoin Dominace ลดลงอย่างเห็นได้ชัด และเม็ดเงินก็ไหลเข้าสู่ Bitcoin เพียงแค่ 30% กว่าเท่านั้น สามารถตีความได้ว่าเม็ดเงินไหลเข้า Altcoin ในสัดส่วนที่เยอะกว่า

หากเปรียบเทียบกับปัจจุบัน นับตาม Cycle ของ Halving แล้ว 2025 จะเป็นปีที่ดีสำหรับตลาดคริปโตเคอร์เรนซีโดยรวม และการก้าวเข้าสู่ไตรมาสที่ 1 ก็เป็นสัญญาณที่เม็ดเงินอาจจะไหลเข้ามาสู่ Altcoin ในสัดส่วนที่มากกว่า Bitcoin สังเกตได้จากยอดการเข้าซื้อ Ethereum Spot ETF ของนักลงทุนสถาบัน ที่ปัจจุบันได้มียอดซื้อเทียบกับมูลค่าตลาดของสินทรัพย์แซงหน้า Bitcoin ไปเป็นที่เรียบร้อยแล้ว

WEEKLY TECHNICAL ANALYSIS

by Cryptomind Advisory

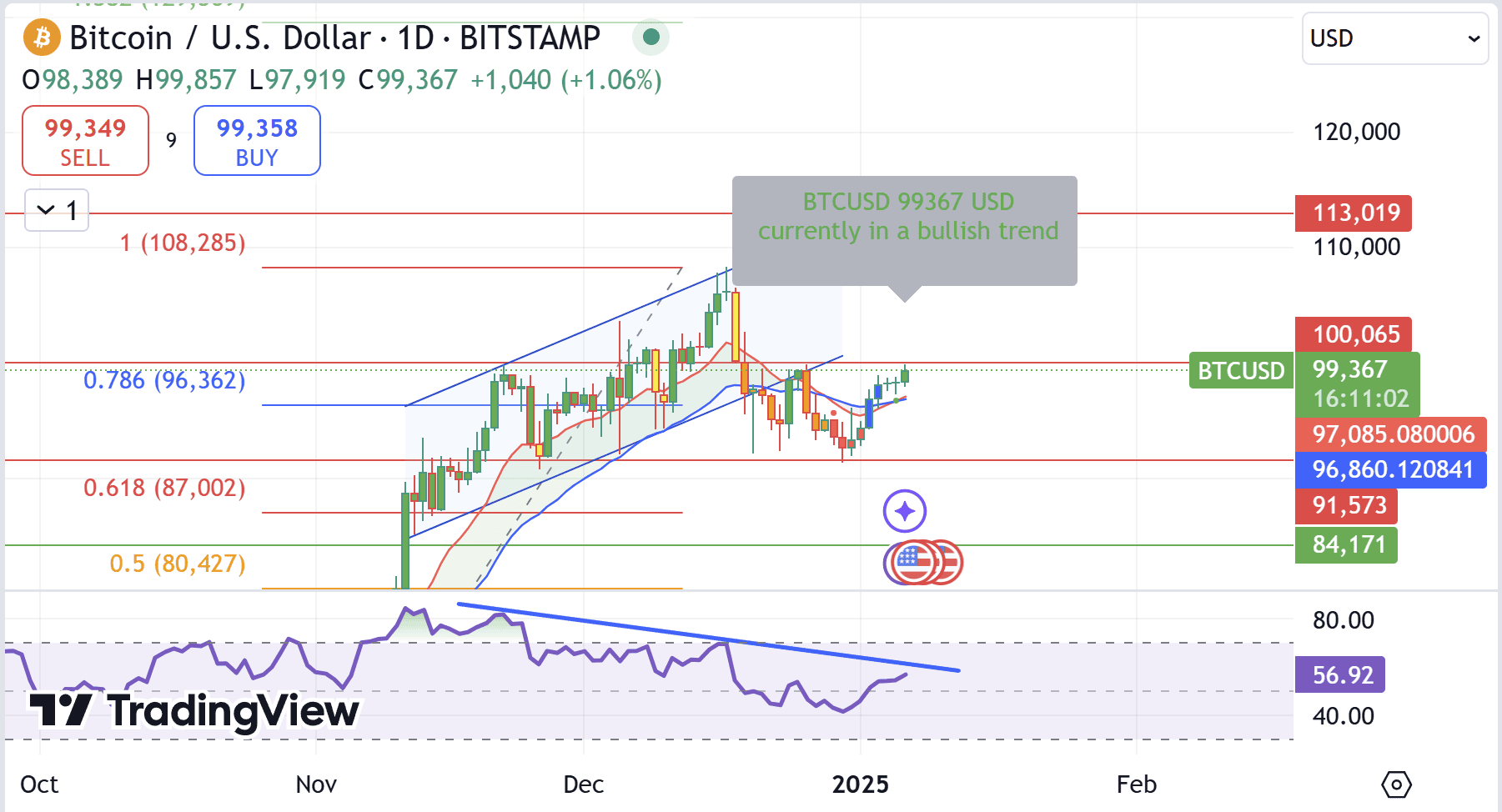

BTC/USDT

$BTC ดีดตัวกลับขึ้นมาทดสอบแนวต้านบริเวณ $100,000 อีกครั้ง อย่างไรก็ตาม ณ ราคาบริเวณนี้เป็นบริเวณแนวต้านของ Trendline ขาลงใน RSI ซึ่งอาจส่งให้เกิดการผันผวนของราคาในบริเวณนี้ได้ หากราคานั้นสามารถขึ้นไปยืนเหนือ $100,000 ได้จะเป็น Momentum ขาขึ้นที่ดี อาจส่งให้ $BTC ขึ้นไปทำ All-Time High ได้ แต่หากราคานั้นติดอยู่ในบริเวณนี้ในระยะสั้นราคาก็อาจจะ Sideway Down ออกไปเพื่อลงต่อได้เช่นกัน

แนวต้าน : $100,000 | $108,000 | $120,000

แนวรับ : $92,500 | $87,000 | $80,000

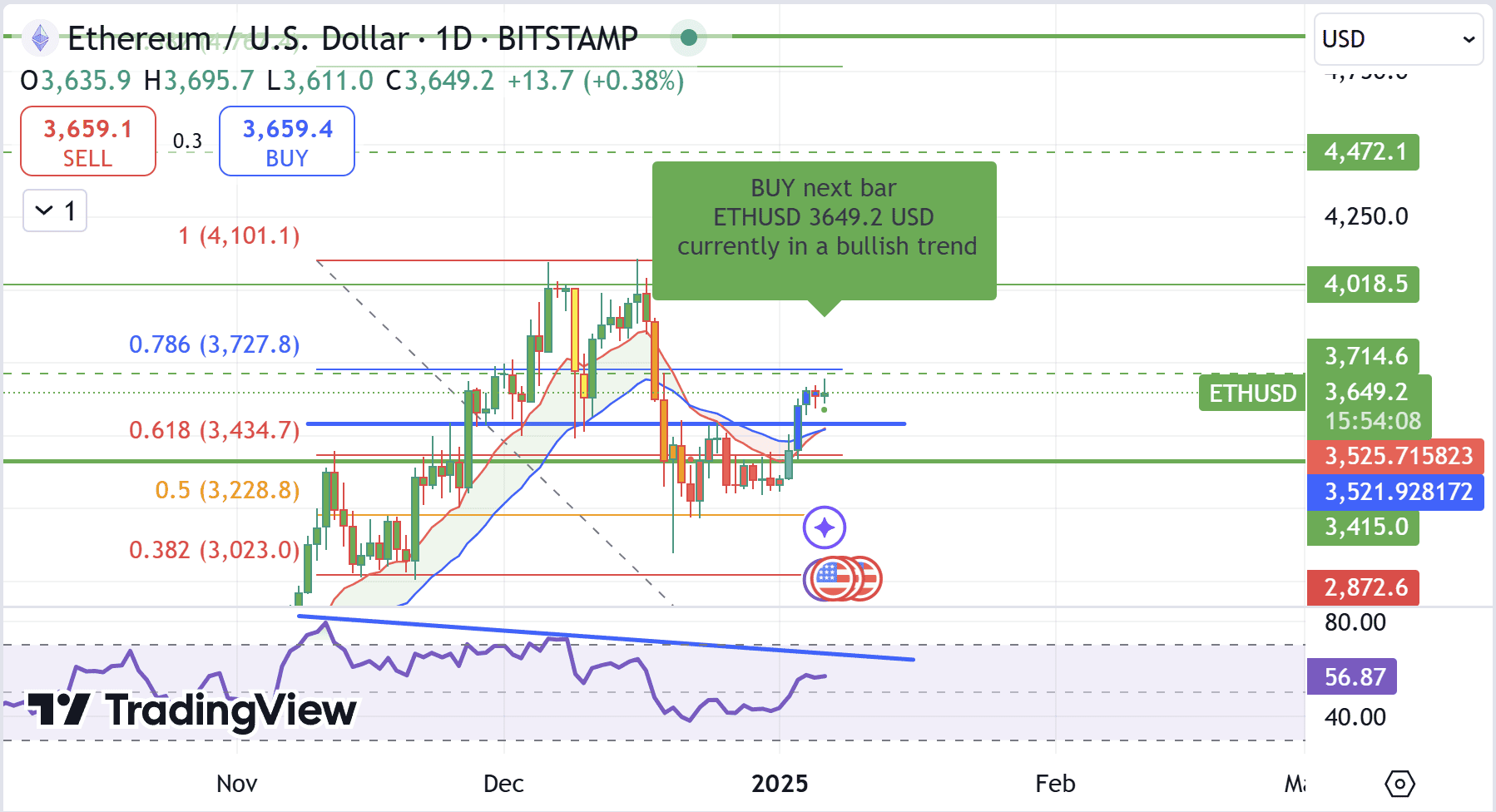

ETH/USDT

$ETH มีการ Rebound ขึ้นมาโดยในระยะสั้นมีแนวต้านอยู่บริเวณ $3,720 ที่หากสามารถยืนเหนือบริเวณแนวดังกล่าวได้ ก็มีโอกาสที่จะทำขาขึ้นไปต่อเพื่อทดสอบแนว $4,000 อีกครั้ง อย่างไรก็ตามหากราคานั้นไม่สามารถขึ้นไปเหนือบริเวณแนวดังกล่าวได้ ราคานั้นอาจจะมีการปรับตัวลงแบบ Sideway Down ต่ออีกครั้งหนึ่งโดยมีแนวรับสำคัญอยู่บริเวณ $3,250 โดยมุมมองขาลงนั้นยังจะสอดคล้องกับ RSI ที่ถูกกดลงอย่างต่อเนื่องอีกด้วย

แนวต้าน : $3,720 | $4,100 | $4,800

แนวรับ : $3,450 | $3,200 | $3,000

ASSET ALLOCATION

by Cryptomind Advisory

ตลาดกำลังมองเห็นโอกาสของเกิด Soft landing ของเศรษฐกิจสหรัฐหลังจากการลดดอกเบี้ยของ FED ทำให้ตลาดเริ่มเปิดความเสี่ยงมากขึ้น ขณะที่ Bitcoin Dominance ปรับตัวขึ้นสู่ระดับสูงมากกว่า 50% ผนวกกับการมาของ Ethereum และ Bitcoin spot ETF / Options และมุมมองเชิงบวกมาก ๆ ต่อตลาดคริปโต โดยโดนัล ทรัมป์ และเมื่อพิจารณาตัวเลขเศรษฐกิจที่ผันผวนในสัปดาห์นี้ จึงแนะนำให้นักลงทุนถือสัดส่วนของ Bitcoin เอาไว้เพื่อลด Drawdown โดยรวมของพอร์ต และเพิ่มสัดส่วนของ Ethereum ในพอร์ตเพิ่มขึ้น บวกกับถือสัดส่วนของ Altcoins ที่มีพื้นฐานที่ดีรับสัญญาณของ Altcoins season และเก็บ Stablecoin ที่เป็น USD เพื่อใช้เป็นไม้สำรอง

BITCOIN 40% SELECTIVE LARGE MARKET CAP (30-35%) SELECTIVE SMALL-MID MARKET CAP ALTCOINS (10-15%) STABLECOINS 15%

Merkle Capital

ที่มา: https://merkle.capital/articles/Merkle-Weekly-Snapshot-6th-10th-January-2025

คำเตือน

สินทรัพย์ดิจิทัลมีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวน โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ | ผลตอบแทนของสินทรัพย์ดิจิทัลในอดีต มิได้เป็นสิ่งยืนยันถึงผลตอบแทนของสินทรัพย์ดิจิทัลในอนาคต | ข้อมูลดังกล่าวไม่ใช่ข้อเสนอการลงทุนหรือการจัดการใด ๆ ของการลงทุนในสินทรัพย์ดิจิทัล | เนื้อหาข้างต้นเป็นการรวบรวมเนื้อหาโดยใช้ข้อมูลในอดีตอาจมีการคลาดเคลื่อนได้ นักลงทุนควรศึกษาและทำความเข้าใจก่อนลงทุนในสินทรัพย์ดิจิทัล

เมื่อพูดถึงเดือนมกราคม หลายคนอาจจะนึกถึงการเริ่มต้นปีใหม่ด้วยความหวังและเป้าหมายใหม่ ๆ แต่สำหรับนักลงทุน “January Effect” กลายเป็นหัวข้อที่ถูกหยิบยกมาพูดถึงเสมอในช่วงต้นปี

เนื่องจากมีความเชื่อว่าเดือนนี้จะเป็นช่วงที่ตลาดหุ้นปรับตัวขึ้น แล้วมันเป็นเรื่องจริงหรือแค่ความเชื่อกันแน่? มาทำความเข้าใจทฤษฎีนี้ไปพร้อมกันเลย!

January Effect คืออะไร?

January Effect คือ ทฤษฎีที่ตลาดหุ้นจะปรับตัวขึ้นในเดือนมกราคม เนื่องจากนักลงทุนจะขายทำกำไรจากการลงทุนช่วงสิ้นปีก่อนหยุดยาว และช่วงเดือนมกราคมจะกลับเข้ามาลงทุนใหม่อีกครั้งในสินทรัพย์ที่ราคายังไม่แพง

โดยคำอธิบายที่เป็นไปได้อีกทางหนึ่งคือนักลงทุนซื้อคืนภาษีช่วงต้นปี หรืออาจจะนำเงินโบนัสช่วงสิ้นปีมาลงทุนในช่วงเดือนถัดไป

เบื้องหลังปรากฏการณ์ January Effect

ปรากฏการณ์ January Effect ไม่ได้เกิดขึ้นเพียงเพราะโชคช่วย แต่มาจากพฤติกรรมการลงทุน ดังนี้

- นักลงทุนขายหุ้นเพื่อทำกำไรในเดือนธันวาคม และกลับเข้ามาซื้อหุ้นในเดือนมกราคม

- หลายประเทศมีการจัดเก็บ Capital Gain Tax ทำให้นักลงทุนขายหุ้นที่ขาดทุน เพื่อลดภาษีในส่วนนี้ และค่อยกลับเข้าซื้อในเดือนมกราคม

- สำหรับคนที่ได้โบนัส เมื่อมีเงินสดมากขึ้นก็อาจจะนําเงินบางส่วนมาซื้อหุ้น

- กองทุนรวมและผู้จัดการพอร์ตมักขายหุ้นที่ทำผลงานไม่ดีในพอร์ตเพื่อปรับภาพรวมผลการลงทุน (Window Dressing) ในช่วงปลายปี และกลับเข้าซื้อหุ้นใหม่ในเดือนมกราคม

สำรวจงานวิจัย January Effect

เชื่อกันว่า Sidney Wachtel นักวาณิชธนกิจ (Investment Banker) เป็นผู้ที่ได้สังเกตเห็นปรากฏการณ์ January Effect เป็นครั้งแรกในปี 1942

โดยปรากฏการณ์ January Effect ไม่ได้เป็นเพียงความเชื่อในหมู่นักลงทุนเท่านั้น แต่ยังถูกนำมาศึกษาอย่างจริงจังในเชิงวิชาการ งานวิจัยหลายชิ้นได้พยายามอธิบายถึงสาเหตุและผลกระทบของปรากฏการณ์นี้ โดยเฉพาะกับตลาดหุ้นสหรัฐฯ เช่น

- Rozeff & Kinney (1976) พบว่าหุ้นขนาดเล็กในสหรัฐฯ ให้ผลตอบแทนในเดือนมกราคมดีกว่าเดือนอื่น ๆ เนื่องจากนักลงทุนขายหุ้นขาดทุนในเดือนธันวาคมเพื่อลดภาษีและกลับมาซื้อในเดือนมกราคม

- Haug & Hirshey (2005) พบว่าทฤษฎีนี้ยังคงมีอยู่แม้หลังจากการเปลี่ยนแปลงกฎหมายภาษี Tax Reform Act ในปี 1986 ที่ลดข้อได้เปรียบจากการขายหุ้นขาดทุนในเดือนธันวาคม แต่ผลกระทบของ January Effect ก็ยังคงอยู่ โดยเฉพาะในหุ้นขนาดเล็กและดัชนีที่ให้น้ำหนักหุ้นเท่าๆ กัน (Equal Weight Index) แต่ไม่มีผลในดัชนีแบบ Market Cap Weight

- ทั้งนี้มีการตั้งข้อสังเกตว่า ความมีประสิทธิภาพของตลาด (Market Efficiency) และกลยุทธ์ของนักลงทุนที่เปลี่ยนไป ทำให้ผลของทฤษฎีนี้ลดลงตามกาลเวลา

January Effect ในตลาดหุ้นสหรัฐฯ

Source: Finnomena Funds, Bloomberg, as of 25/10/2024

เรามาสำรวจข้อมูลดัชนี S&P 500 ย้อนหลัง 21 ปี (2004 – 2025) เพื่อทำความเข้าใจว่าผลตอบแทนในเดือนมกราคมสะท้อนถึงปรากฏการณ์ January Effect อย่างไร

จากสถิติย้อนหลัง 21 ปี ดัชนี S&P 500 ให้ผลตอบแทนเฉลี่ยในเดือนมกราคมเพียง 0.06% ซึ่งอาจดูไม่สูง แต่หากพิจารณาในแง่ความถี่ของผลตอบแทนที่เป็นบวก จะพบว่าในช่วง 21 ปีที่ผ่านมา ตลาดมีผลตอบแทนในเดือนมกราคมเป็นบวกถึง 12 ปี หรือประมาณ 57% ของช่วงเวลาที่เก็บข้อมูล

จากข้อมูลดังกล่าวสามารถตีความได้ว่า ดัชนี S&P 500 มีแนวโน้มตอบสนองต่อปรากฏการณ์นี้ โดยเฉพาะในปีที่ไม่มีปัจจัยลบจากเศรษฐกิจหรือการเมืองที่โดดเด่น เช่น ปี 2019 และ 2023 ซึ่งเป็นช่วงที่ตลาดได้รับแรงสนับสนุนจากแรงซื้อหลังสิ้นปีอย่างชัดเจน

January Effect กับตลาดหุ้นไทย

Source: Finnomena Funds, Bloomberg, as of 25/10/2024

ในส่วนของตลาดหุ้นไทย จากสถิติย้อนหลัง 21 ปี พบว่า SET Index ให้ผลตอบแทนเฉลี่ยในเดือนมกราคมเป็นลบที่ –0.18% ซึ่งขัดแย้งกับทฤษฎีที่ว่าตลาดหุ้นควรจะปรับตัวขึ้นในเดือนมกราคม และหากพิจารณาในแง่ความถี่ของผลตอบแทนที่เป็นบวก จะพบว่าในช่วง 21 ปีที่ผ่านมา ตลาดหุ้นไทยมีผลตอบแทนในเดือนมกราคมเป็นบวก 11 ปี หรือประมาณ 52% ของช่วงเวลาที่เก็บข้อมูล

ความแตกต่างของ January Effect ในตลาดไทยเมื่อเทียบกับต่างประเทศ อาจเป็นผลมาจากปัจจัยเชิงโครงสร้างหลายประการ โดยเฉพาะระบบภาษีที่แตกต่างกัน ทำให้แรงจูงใจในการขายทำกำไรช่วงสิ้นปีของนักลงทุนไทยน้อยกว่า

นอกจากนี้ การเคลื่อนไหวของตลาดหุ้นไทยมักได้รับอิทธิพลจากปัจจัยพื้นฐานและปัจจัยภายนอก มากกว่าปัจจัยตามฤดูกาล (Seasonal Effect)

สรุป January Effect ความจริงหรือความเชื่อ?

จากข้อมูลและงานวิจัยพบว่า

- ตลาดหุ้นสหรัฐฯ มีแนวโน้มตอบสนองต่อปรากฏการณ์ January Effect โดยเฉพาะกับหุ้นขนาดเล็ก และในช่วงที่ตลาดไม่มีปัจจัยลบเด่นชัด

- แต่สำหรับตลาดหุ้นไทย ผลตอบแทนเฉลี่ยในเดือนมกราคมไม่ได้สะท้อนถึง January Effect อย่างชัดเจน อันเป็นผลมาจากความแตกต่างด้านโครงสร้างตลาดและปัจจัยพื้นฐาน

แม้ว่า January Effect จะเป็นปรากฏการณ์ที่ตลาดหุ้นมีโอกาสปรับตัวขึ้น แต่ผลลัพธ์ในแต่ละปีอาจแตกต่างกันไป ขึ้นอยู่กับปัจจัยทั้งภายในและภายนอก การพิจารณาปัจจัยพื้นฐานอย่างรอบคอบก่อนตัดสินใจลงทุนจึงเป็นสิ่งสำคัญเสมอ ไม่ว่าเราจะเชื่อในปรากฏการณ์นี้หรือไม่

อ้างอิง: Finnomena Live, WEALTH CONNEX BY BUALUANG SECURITIES, Investopedia

รายละเอียดและเงื่อนไข https://www.ktam.co.th/upload/tb_promotion_464_1735218275.48004_file1.pdf

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | กองทุนอาจลงทุนกระจุกตัวในอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”

ชาว iOS มีของเล่นใหม่! เปิดตัวกันไปแล้วกับฟีเจอร์ล่าสุดบนแอปฯ Finnomena เวอร์ชัน 6.2.9 อย่าง Siri Shortcuts ที่เราสามารถเรียกดูรายชื่อและข้อมูลกองทุนได้โดยไม่ต้องเข้าแอปฯ แค่สั่งการผ่าน Siri ด้วยคำสั่งเสียง ก็สามารถดูรายชื่อกองทุนยอดฮิตและกองทุนผลตอบแทนดีได้เลย

โพสนี้เลยชวนผู้อยู่เบื้องหลังฟีเจอร์นี้อย่างคุณฟิล์ม Senior Software Engineer, iOS ของ Finnomena มาเล่าสู่กันฟังให้มากขึ้นเกี่ยวกับฟีเจอร์นี้สักหน่อย

อะไรคือจุดเริ่มต้นของการนำ Siri Shortcuts มาใช้บนแอปฯ Finnomena

สำหรับจุดเริ่มต้นของ Siri Shortcuts นะคะ ก็ต้องขอเกริ่นแบบนี้ค่ะ คือปกติทางทีมของเรา ทุกสัปดาห์จะมี session ที่ชื่อว่า iOS innovation อยู่ค่ะ ซึ่งใน session นี้ก็จะตามชื่อเลย คือพวกเราทีม iOS จะเรียนรู้ของที่เป็นนวัตกรรม เป็นเทคโนโลยีใหม่ ๆ จาก WWDC ของ Apple โดยที่ลองทำกันเอง ไม่ได้มี requirement จากทางทีมฝั่ง business

แล้วก็ต้องบอกก่อนว่าก่อนหน้านี้เราก็มีฟีเจอร์ลับ ๆ ออกไปแล้วเหมือนกันนะคะ

ไม่ว่าจะเป็น force touch เพื่อเปิดเมนูลัดบนแอปฯ Finnomena โดยเราสามารถกดลงที่ไอคอนแล้วปล่อย จะมีเมนูลัดขึ้นมานะคะ ตามรูปด้านล่างนี้

เปิดเมนูลัดบนแอปฯ Finnomena ผ่านฟีเจอร์ force touch

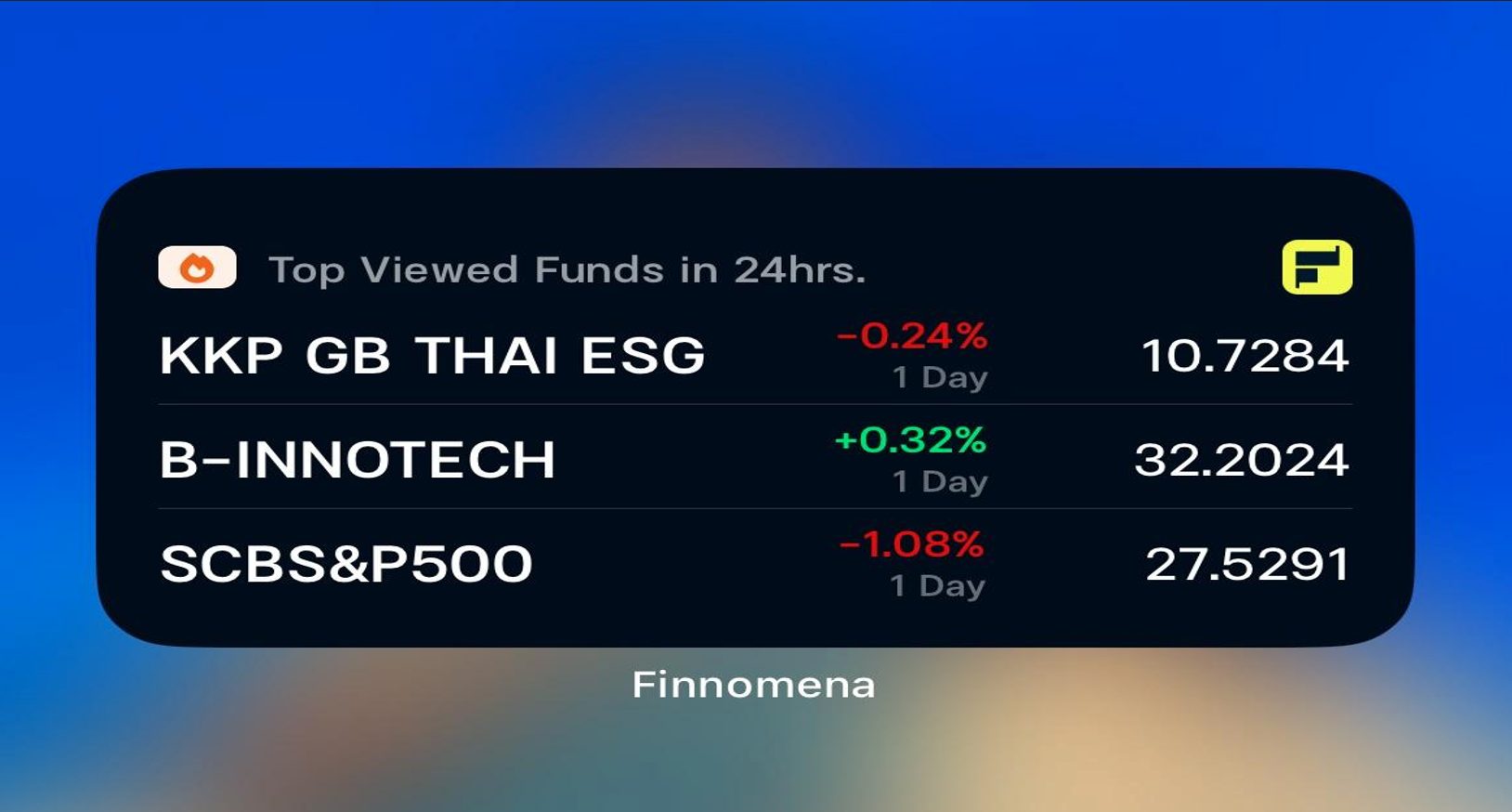

หรือจะเป็นตัว widget ที่หน้า home ที่ลูกค้าสามารถดูกองทุนได้ที่หน้า home ของมือถือนะคะ ตามรูปด้านล่างนี้เช่นกัน

ตัวอย่างการแสดงผลข้อมูลกองทุนผ่าน widget บนหน้า home

ต้องขอแอบขายของนิดดดนึงนะคะ

ทีนี้ย้อนกลับมาถึงพระเอกของเราบ้างนะคะ ก็คือตัว Siri shortcuts เนอะ จะเห็นได้ว่า 2 ฟีเจอร์ที่เล่าไปด้านบนก่อนหน้านี้ ไม่ว่าจะเป็นตัว force touch ลูกค้าก็จำเป็นที่จะต้องกดมาหาแอปฯ Finnomena ก่อน เพื่อจะไปที่ไอคอนเองและเลือกดูกองทุน หรือจะเป็นตัว widget ที่สะดวกขึ้นมานิดนึง แต่ว่าลูกค้าก็จำเป็นที่จะต้องเลื่อนไปหน้า home ที่ตัวเองวาง widget ไว้อยู่ดีนะคะ

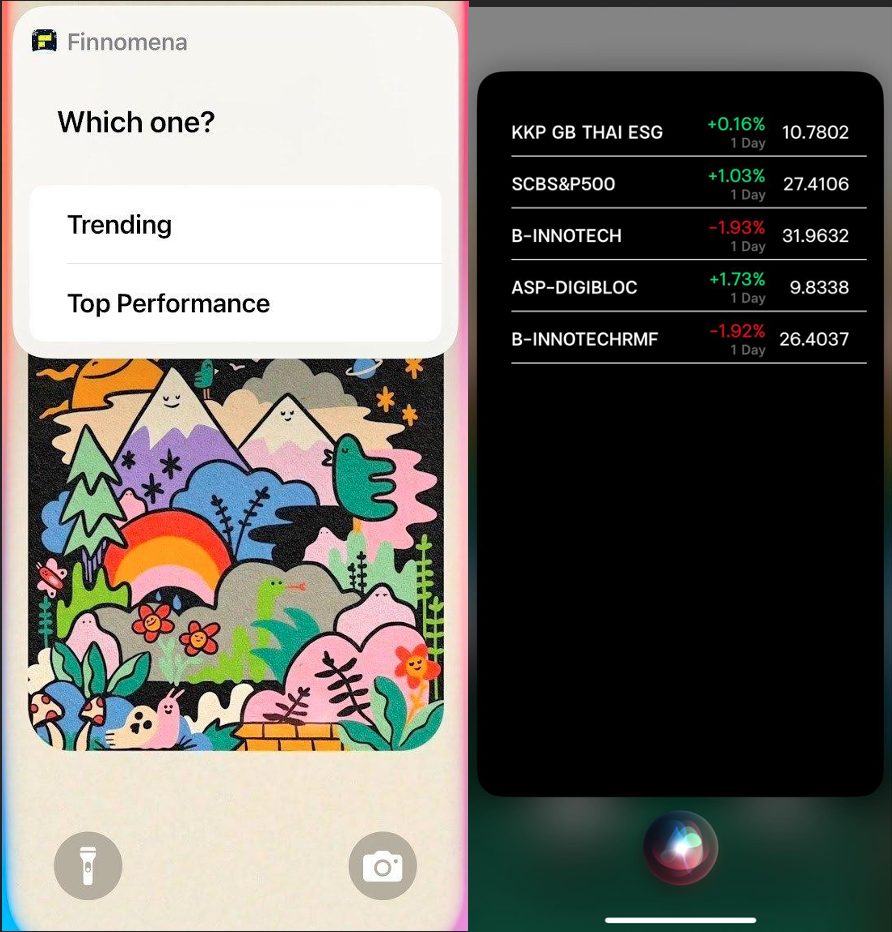

ทีนี้ทีมก็เลยมาลุยกัน มา brainstorm กันดูนะคะ ว่ามันมีสิ่งหนึ่งของ Apple นะ ที่จะทำให้ลูกค้าสะดวกขึ้น นั่นก็คือ Siri Shortcuts นั่นเองค่ะ ที่ลูกค้าจะสามารถเรียกดูกองทุนจาก Finnomena ที่ไหนก็ได้บนมือถือ ไม่ว่าจะเปิดแอปฯ อะไรอยู่ก็ตาม อาจจะกำลังฟัง Finnomena Live บน Facebook อยู่ก็สามารถเรียกให้เปิดกองทุนดูได้เลยนะคะ

ขายจุดเด่นของฟีเจอร์ Siri Shortcuts หน่อยว่ามันปังอย่างไร

อย่างที่ตอบไปจากคำถามก่อนนี้นะคะ ก็คือตัว Siri Shortcuts มันง่ายต่อการใช้งานของลูกค้า เพิ่มความสะดวกสบายให้ลูกค้าสามารถเรียกดูกองทุนจาก Finnomena ได้ง่ายขึ้นมาก ๆ เลยค่ะ แค่ Hey Siri จากที่ไหนบนมือถือก็ได้ค่ะ

ถ้าอยากเริ่มต้นใช้งาน ต้องทำอย่างไร ช่วยไกด์หน่อย

ตามนี้เลยค่ะ ขั้นตอนที่ 1 เปิด Siri Shortcuts ก่อน

- เข้าไปที่แอป Finnomena (ใครยังไม่มี ดาวน์โหลดที่ 👉 https://finno.me/download-app-ws)

- กดเรียกดูหน้า “Profile” (มุมซ้ายบน)

- เลื่อนลงมาในหมวด อื่น ๆ แล้วกดไปที่แถบ “Siri Shortcuts”

ติดตั้ง Siri Shortcuts ผ่านหน้า Profile บนแอปฯ Finnomena

- กด Add to Siri พูดป้อนคำสั่ง “Funds” (หรือเปลี่ยนเป็นคำอื่นก็ได้) จากนั้นกด Done

หน้าจอแสดงผลขั้นตอนการเพิ่ม Siri Shortcuts

Step 2 คุยกับ Siri ได้เลย

- แค่พูดว่า “Hey Siri” หรือ “หวัดดี Siri”

- จะเด้ง pop up ข้อมูลกองทุนขึ้นมาให้เราเลือกระหว่าง trending และ top performance เพื่อเข้าไปดูข้อมูลกองทุนได้เลยแบบง่าย ๆ ค่ะ

ตัวอย่างการแสดงผลข้อมูลกองทุนจากฟีเจอร์ Siri Shortcuts

จะมีลูกเล่นเพิ่มเติมอีกไหมนอกเหนือจากกองทุน trending กับ top performance

มีแน่นอนค่ะ จะเป็นข้อมูลส่วนไหนของแอปฯ Finnomena ต้องขออุบอิบไว้ก่อนนะคะ แต่รับรองว่าจะเป็นส่วนที่มีประโยชน์กับลูกค้าแน่นอนค่ะ

กว่าจะมีฟีเจอร์ Siri Shortcuts บนแอปฯ Finnomena ทีมผ่านขั้นตอนอะไรมาบ้าง

จริง ๆ ขั้นตอนส่วนใหญ่ก็จะเป็นส่วนของการหาข้อมูลและ implement ฟีเจอร์ใน iOS innovation session ค่ะ พอได้ฟีเจอร์ที่เราทำเป็นรูปเป็นร่างแล้ว ขั้นตอนถัดไปก็คือการเอา Siri Shortcuts ไปนำเสนอกับทาง product owner และ business owner ใน POxBO session เพื่อโชว์ให้ดูฟีเจอร์ที่เรา implement และอยากจะนำไปให้ลูกค้าได้ลองใช้งานค่ะ พอทุกคนซื้อ Siri Shortcuts แล้ว ถัดมาก็จะเป็นการปรับปรุงตัวการแสดงผล (UI) ที่ใช้แสดงข้อมูลกองทุนและออกแบบการติดตั้ง Siri Shortcuts ให้ง่ายขึ้นค่ะ เพราะตอนแรกที่ไปนำเสนอ การติดตั้ง Siri Shortcuts ค่อนข้างจะ geek เลย ลูกค้าอาจจะกดเพิ่ม Siri Shortcuts ยากเกินค่ะ อันนี้ก็ต้องขอบคุณทางทีม user experience (UX) ที่มาร่วมออกแบบการติดตั้งให้ใช้งานได้ง่ายขึ้นค่ะ

ส่วนไหนคือจุดที่ท้าทายที่สุดในการนำฟีเจอร์นี้มาสู่แอปฯ Finnomena

ต้องบอกว่าส่วนที่ท้าทายที่สุดสำหรับ developer แบบเรา ๆ ย่อมไม่ใช่การ implement code อยู่แล้วค่ะ มันคือตอนที่เข้าไปใน POxBO session เพื่อขาย Siri Shortcuts ค่ะ เพราะเรารู้สึกว่าทุกคำที่เราพูดนำเสนอไปมันค่อนข้างจะ technical มาก ๆ ค่ะ ไม่ว่าจะเป็น Siri คืออะไร Shortcuts คืออะไร แล้วกองทุนที่แสดงได้ทุกที่บนมือถือมายังไง ตอนเตรียมข้อมูลเพื่อนำเสนอเราเลยต้องใส่รูปภาพเพื่อให้ทุกคนเห็นภาพได้มากที่สุด และไม่เผลอตอบคำถามด้วยศัพท์ที่เป็น technical เกินไปค่ะ

กระซิบหน่อยว่าในอนาคตจะมีลูกเล่นอะไรใหม่ ๆ บนแอปฯ Finnomena บ้าง

สำหรับลูกเล่นใหม่ ๆ ในอนาคตก็อาจจะเป็นการแสดงข้อมูลต่าง ๆ ของแอปฯ Finnomena ให้ลูกค้าสามารถเช็กได้ง่าย ๆ โดยที่ไม่จำเป็นต้องกดเข้าไปดูในแอปฯ Finnomena เอง ไม่ว่าจะเป็นสถานะของการเปิดบัญชี สถานะของการซื้อขาย หรืออาจจะเป็นคอนเทนต์พิเศษต่าง ๆ ค่ะ

ส่งท้ายด้วยการบอกอะไรกับผู้ติดตาม Finnomena หน่อย

เป็นการสัมภาษณ์ช่วงปีใหม่พอดี ก่อนอื่นก็ต้องขอสวัสดีปีใหม่ทุกคนก่อนเลยนะคะ ในปีนี้ Finnomena จะเสิร์ฟทุกความโฮ่งให้กับทุกคน ไม่ว่าจะเป็นเรื่องของการแนะนำการลงทุน คอนเทนต์ต่าง ๆ เกี่ยวกับการลงทุน หรือจะเป็นลูกเล่นใหม่ ๆ จากตัวแอปฯ Finnomena เอง รับรองว่าทุกอย่างที่เสิร์ฟไปถึงผู้ติดตามทุกคนจะมีความปัง ความว้าว ความจึ้งแน่นอนค่ะ

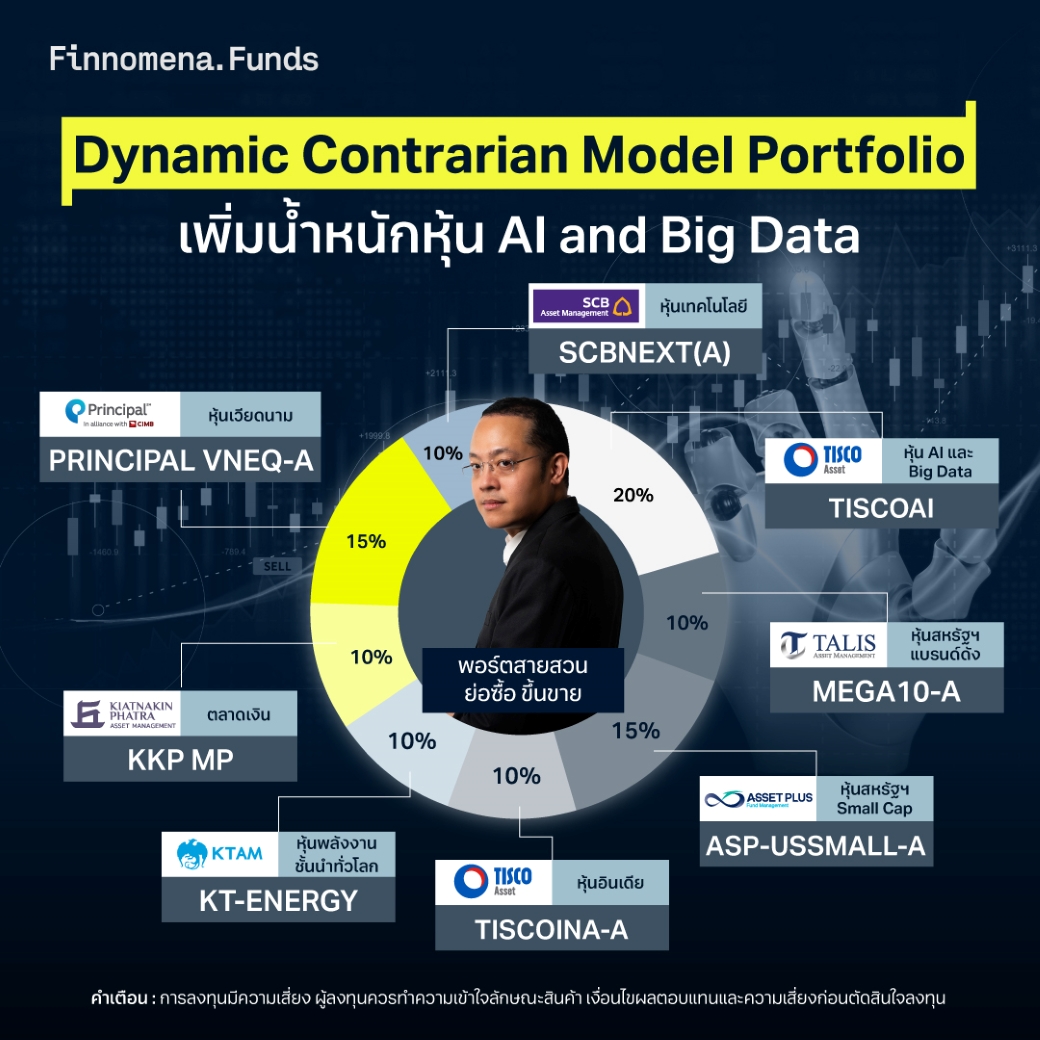

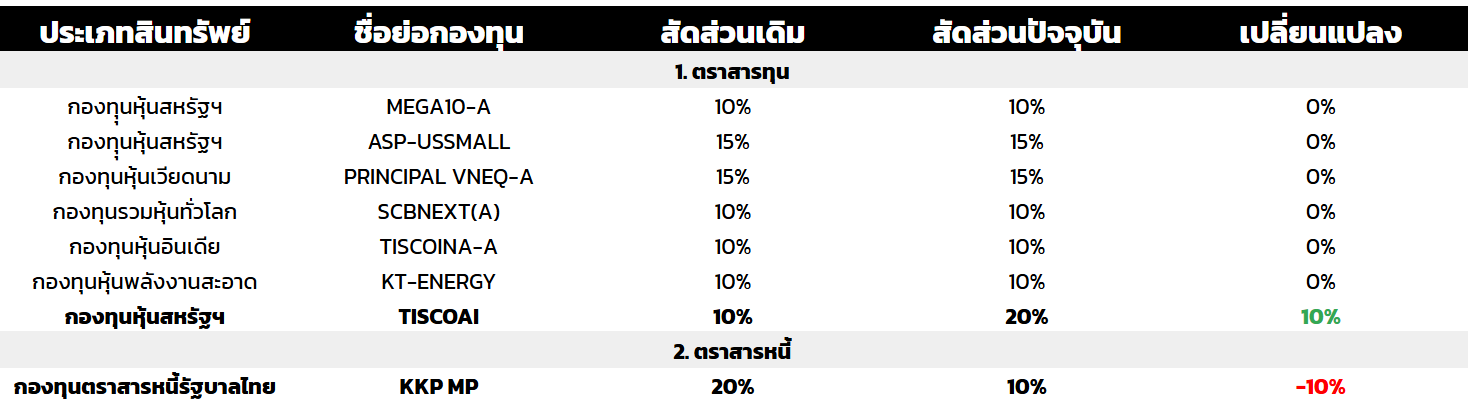

Dynamic Contrarian Model Portfolio พอร์ตการลงทุนสายสวน ย่อซื้อ ขึ้นขาย เพิ่มน้ำหนัก TISCOAI เป็น 20% เมื่อ CEO Microsoft แชร์วิสัยทัศน์ โลกกำลังเข้าสู่ The AI Agents Era

มุมมองการลงทุน FundTalk The Contrarian Style Investment

เมื่อวันที่ 13 ธันวาคม 2024 คุณสัตยา นาเดลลา CEO ของ Microsoft ได้ให้สัมภาษณ์เกี่ยวกับแนวโน้มอนาคตของเทคโนโลยี โดยกล่าวว่าธุรกิจ Software as a Service (SaaS) กำลังจะถูกแทนที่ด้วย Agentic AI ซึ่งเป็น AI ที่สามารถวิเคราะห์และตัดสินใจแทนมนุษย์ได้โดยอัตโนมัติ เป้าหมายหลักของ Agentic AI คือการทำงานแทนผู้ใช้ โดยมีกระบวนการ Reasoning ที่ผสานความรู้เฉพาะของแต่ละองค์กรเพื่อเพิ่มความแม่นยำในการตัดสินใจอย่างมีนัยสำคัญ

Agentic AI มีความแตกต่างอย่างชัดเจนจาก Assistive AI เช่น ChatGPT ที่เรารู้จักกันดี โดย Assistive AI มีหน้าที่ช่วยเหลือผู้ใช้งาน แต่ Agentic AI ก้าวไปอีกขั้นด้วยการทำหน้าที่แทนผู้ใช้

นอกจากนี้ คุณแอนดรูว์ อึง (Andrew Ng) นักวิทยาศาสตร์คอมพิวเตอร์ นักธุรกิจ และผู้ก่อตั้ง Google Brain ซึ่งมีบทบาทสำคัญในการผลักดันเทคโนโลยี AI ยังกล่าวเพิ่มเติมว่า Agentic AI มีการเพิ่มกระบวนการ Reflection หรือการทบทวนตัวเอง ทำให้ผลลัพธ์ของ AI มีความแม่นยำและน่าเชื่อถือมากยิ่งขึ้น ด้วยเหตุนี้ AI Agents จะกลายเป็นช่องทางหลักที่มนุษย์ใช้ในการสื่อสารและทำงานร่วมกับคอมพิวเตอร์ในอนาคต

สรุปการปรับสัดส่วน Dynamic Contrarian Model Portfolio

FundTalk มีคำแนะนำปรับสัดส่วนใน Dynamic Contrarian Model Portfolio โดยมีสัดส่วนใหม่ ณ วันที่ 7 มกราคม 2025 ดังนี้

- หุ้นสหรัฐฯ ขนาดใหญ่ 10% MEGA10-A

- หุ้นสหรัฐฯ ขนาดเล็ก 15% ASP-USSMALL-A

- หุ้นเวียดนาม 15% PRINCIPAL VNEQ-A

- หุ้นเทคโนโลยี 10% SCBNEXT(A)

- หุ้นอินเดีย 10% TISCOINA-A

- หุ้นพลังงานทั่วโลก 10% KT-ENERGY

- หุ้น AI และ Big Data 20% TISCOAI

- ตลาดเงิน 10% KKP MP

Dynamic Contrarian Model Portfolio คืออะไร?

DCM (Dynamic Contrarian Model Portfolio) เป็นพอร์ตลงทุนสไตล์ Contrarian (สายสวน) ‘ย่อซื้อ ขึ้นขาย’ เน้นลงทุนในหุ้นรายประเทศ หรือ Sector ที่มีแนวโน้มเติบโตสูง แต่ราคาปรับตัวลดลง หรือขึ้นน้อย รวมถึงใช้หลักการเดียวกันในการเข้าลงทุนสินทรัพย์ Multi Assets

– ทำความรู้จักพอร์ต Dynamic Contrarian Model Portfolio เพิ่มเติมได้ที่ https://www.finnomena.com/finnomenafunds/dcm/

สนใจลงทุนในพอร์ต Dynamic Contrarian Model Portfolio

คลิก https://finnomena.onelink.me/10bl/dcm

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

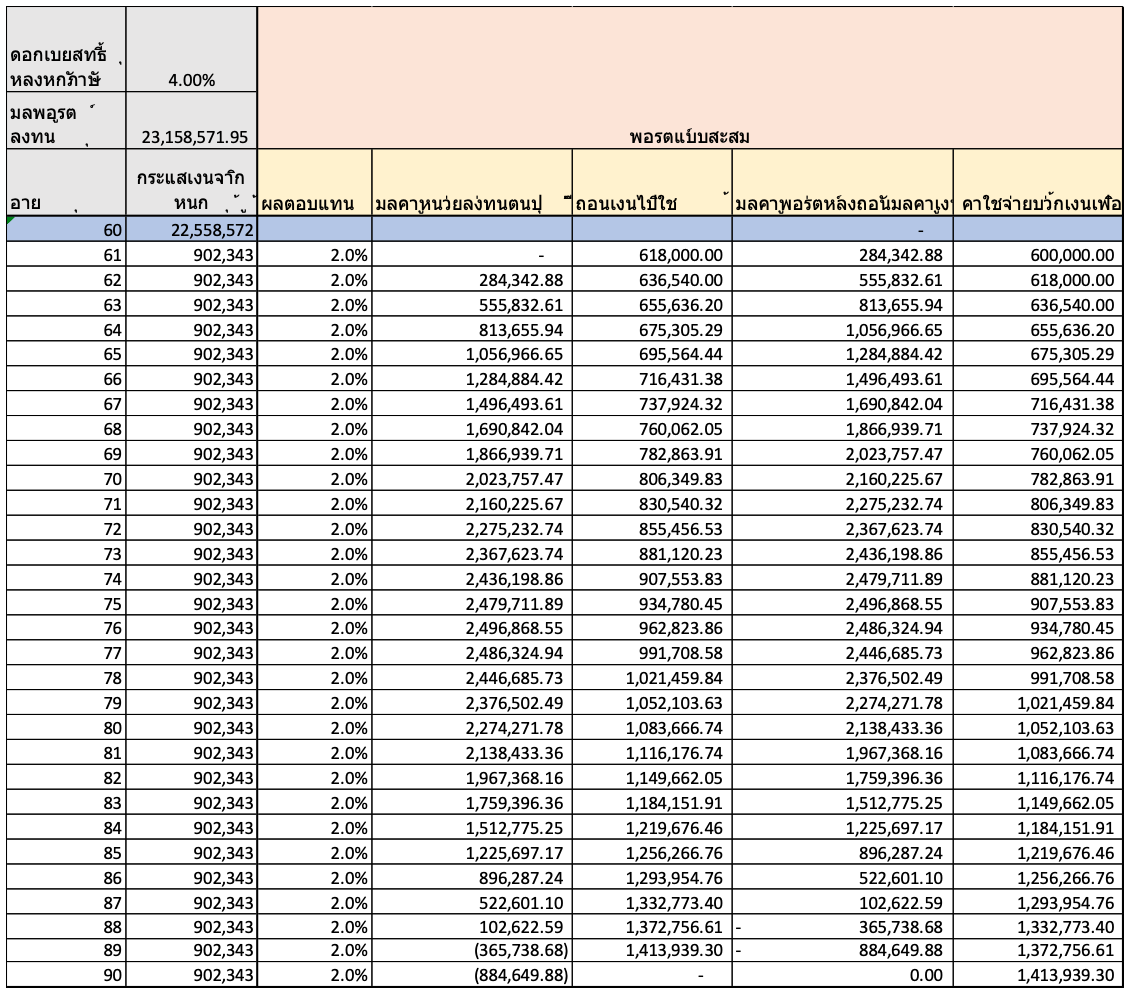

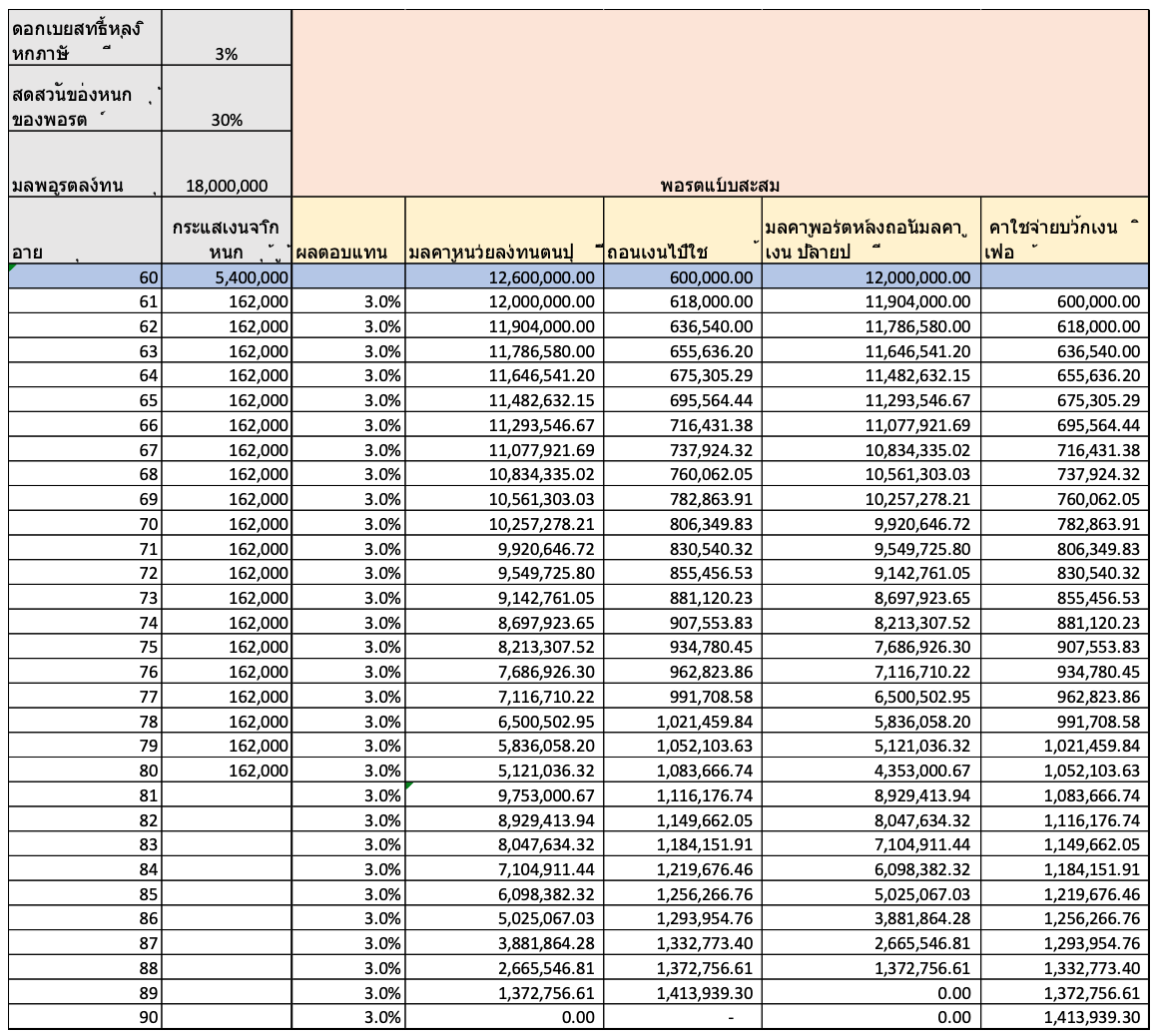

“รายได้หลังเกษียณ” สิ่งที่ผู้เกษียณอายุต้องการมากที่สุด หลายคนมุ่งเน้นลงทุนในหุ้นปันผล เพื่อจะเก็บไว้เอาเงินปันหลังเกษียณ หลายคนจะลงทุนมุ่งเน้นไปที่หุ้นกู้เพราะกลัวความเสี่ยงหลังเกษียณ ดังนั้นยังมีความเข้าใจผิดอะไรบางจุดในการบริหารการลงทุนหลังเกษียณ

ผมแบบทดสอบดังนี้ โดยตั้งโจทย์ดังนี้

อายุปัจจุบัน 60 ปี อายุเริ่มเกษียณ 61 ปี อายุขัยสุดท้าย 90 ปี ต้องใช้เงินเดือนละ (ก่อนปรับเงินเฟ้อ) ณ ปีที่เกษียณ 50,000 กำหนดเงินเฟ้อ 3%

กลยุทธ์การถอนเงิน ถอนแบบคงที่ บวกเงินเฟ้อ การคำนวณแบบดั้งเดิมที่ส่วนใหญ่ที่ปรึกษาการเงินใช้

แบบที่ 1 คือจะใช้แบบลงทุนในพอร์ตเสี่ยงต่ำแล้วค่อยถอนเงินจากพอร์ตไปใช้

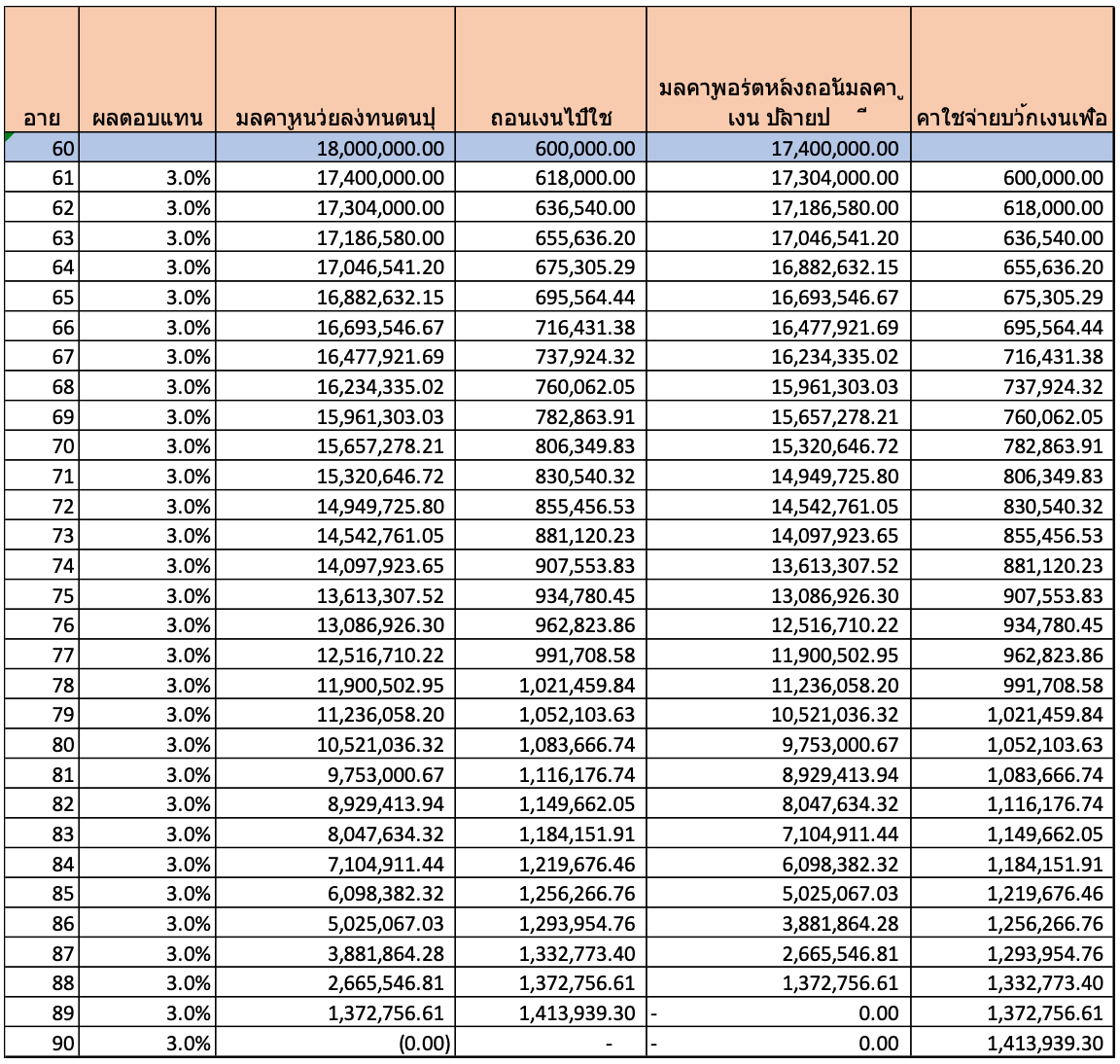

จากการคำนวณจะต้องมีพอร์ตลงทุนอย่างน้อย 18 ล้าน เพื่อจะถอนใช้เงินจนอายุ 90 ปี โดยสูตรโดยทั่วไปจะใช้วิธีลงทุนไป ถอนเงินจากพอร์ตการลงทุนไป

Fiction#1

หุ้นกู้ดอกเบี้ย 3% เท่ากับ พอร์ตลงทุนแบบสะสม 3%

Fact#1

ไม่เท่ากันเนื่องจาก หุ้นกู้ดอกเบี้ยตอนจ่ายภาษี แม้จะหักภาษีแล้วได้ดอกเบี้ย 3% ก็ยังไม่เท่ากัน

ดูได้จากตารางล่าง เนื่องจากพอร์ตแบบสะสมจะมีการลงทุนแบบทบต้นต่อเนื่อง ทำให้ผลออกมาไม่เท่ากัน ระยะสั้นอาจจะไม่แตกต่างกันมาก แต่ถ้าระยะยาวจะแตกต่างกันมาก

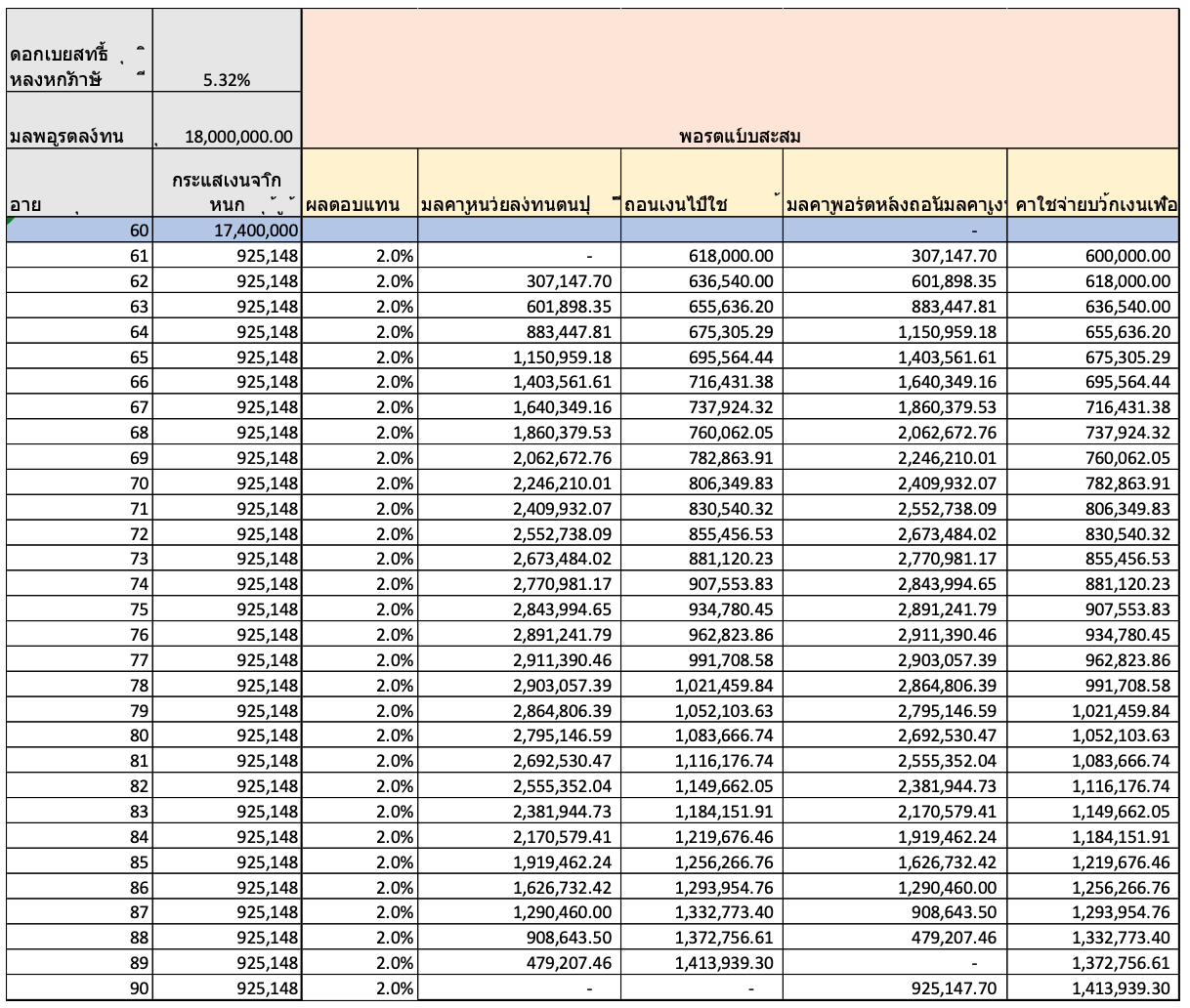

Fiction#2

หลังเกษียณเน้นลงทุนในหุ้นกู้แบบ 100% ดีที่สุดความเสี่ยงต่ำ

Fact #2

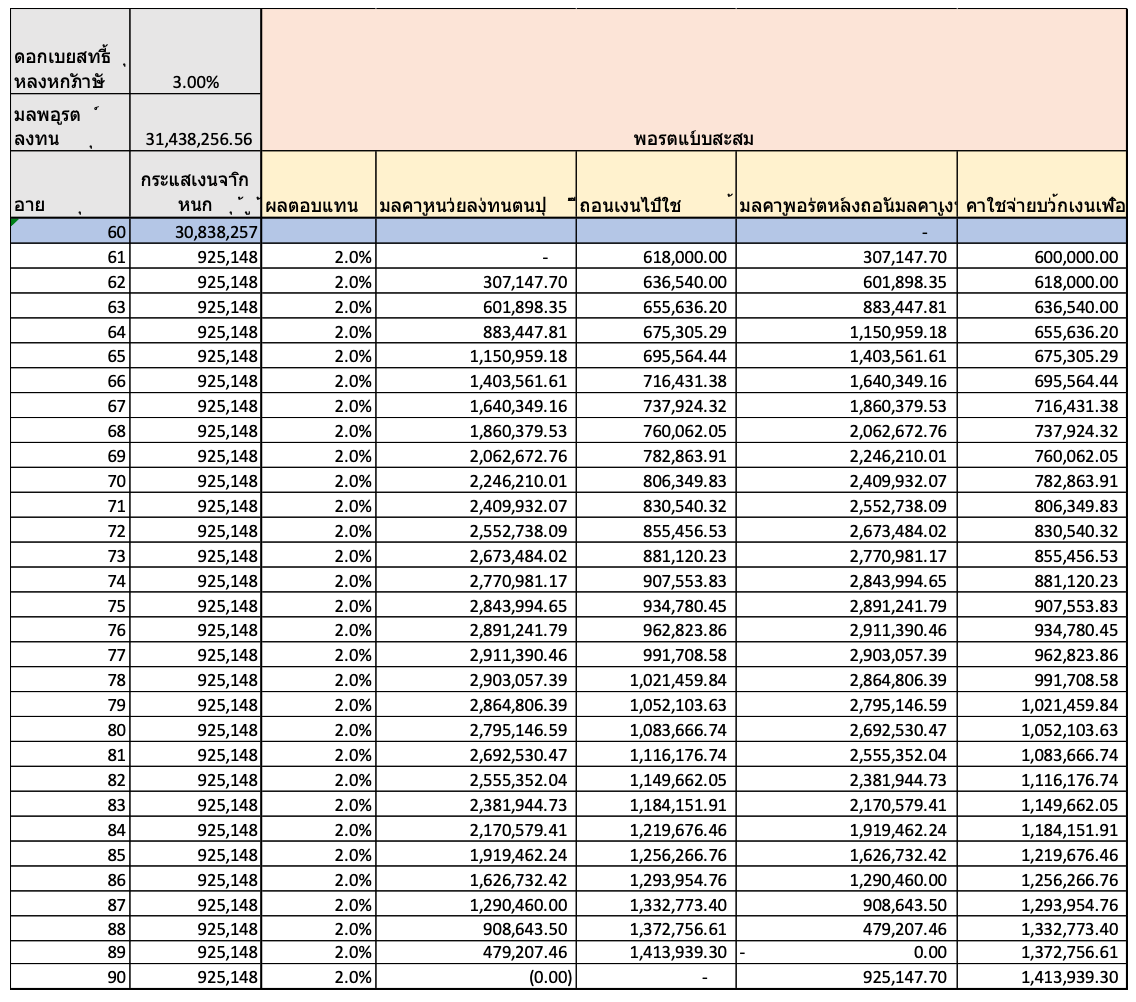

แบบที่ 2 ถ้าลงทุนในหุ้นกู้ในสัดส่วน 100%

ถ้าเงินเหลือใช้ให้เก็บไว้ในพอร์ตแบบสะสมเน้นตราสารหนี้และตราสารเงิน ดอกเบี้ย 3% ต่อปีหลังหักภาษี โดยเน้นหุ้นกู้ระดับ A ขึ้นไป ต้องเตรียมเงิน 3x ล้าน

แต่ถ้าใช้ดอกเบี้ย 4% ต่อปีหลังหักภาษี โดยผสมหุ้นกู้ระดับ A และระดับ BBB ขึ้นไป ต้องเตรียมเงิน 2x ล้าน

แนะนำไม่ให้ใช้ดอกเบี้ยเกิน 4% แผนมีความเสี่ยงต่ำสุดจริง ไม่ยุ่งยาก ไม่กระทบจาก Sequencing Risk ความเสี่ยงของที่เราถอนเงินจากพอร์ตหลังเกษียณไปลงทุนไป และยังมีเงินเหลือตอนสิ้นอายุขัย เพราะอย่างลืมว่า หุ้นกู้ไม่ได้เพิ่มมูลของเงินลง

เวลาเราได้เงินคืน 100% จากที่เราลงทุนยกเว้นจะเจอ Default ของหุ้นกู้ แต่การถอนเงินต้องบวกเงินเฟ้อเข้าไปด้วยเงินจะต้องถอนมากขึ้น ทำให้คุณจะต้องเก็บเงินจำนวนมากกว่าแบบเดิมประมาณ 35-80% จากการคิดคำนวณจากสูตรแบบที่ 1

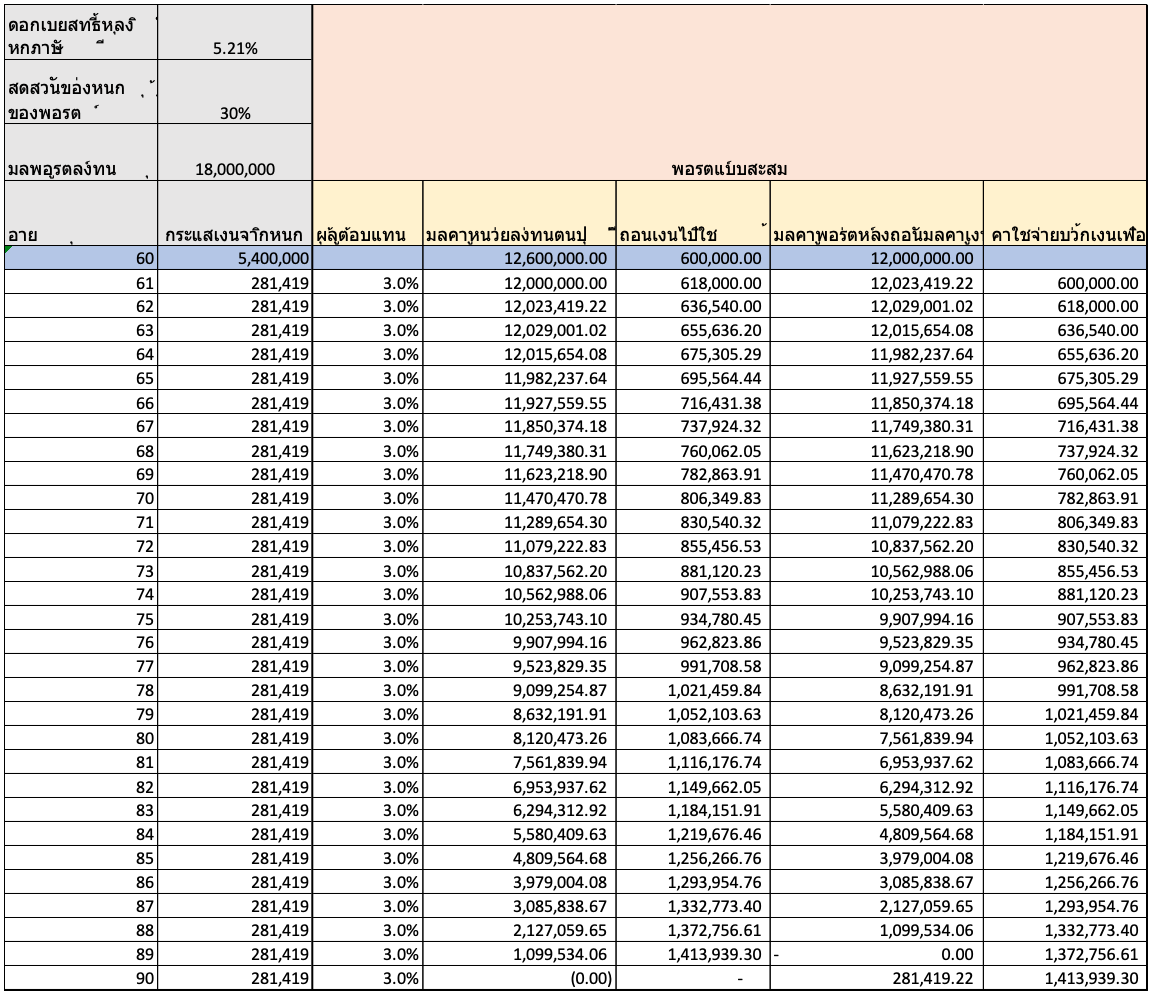

Fiction #3

เน้นลงทุนในหุ้นปันผลเป็นหลัก ไม่ต้องเตรียมเงินมากเหมือนหุ้นกู้ จะมีกระแสเงินสด และหุ้นปันผลก็มีมูลค่าขึ้นเรื่อย ๆ ด้วย

Fact #3

แบบที่ 3 สินทรัพย์แบบมีปันผลสูง

การมีเงินต้นน้อย คาดหวังผลตอบแทนสูงขึ้น จะเพิ่มความเสี่ยง ซึ่งด้วยจำนวนเงินเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade เพิ่มความเสี่ยงในการ Default Risk ของหุ้นกู้ หรือถ้าเน้นหุ้นปันผล ก็เพิ่มความเสี่ยงด้านราคาของราคาหุ้นในอนาคตอีกด้วย

Fiction #4

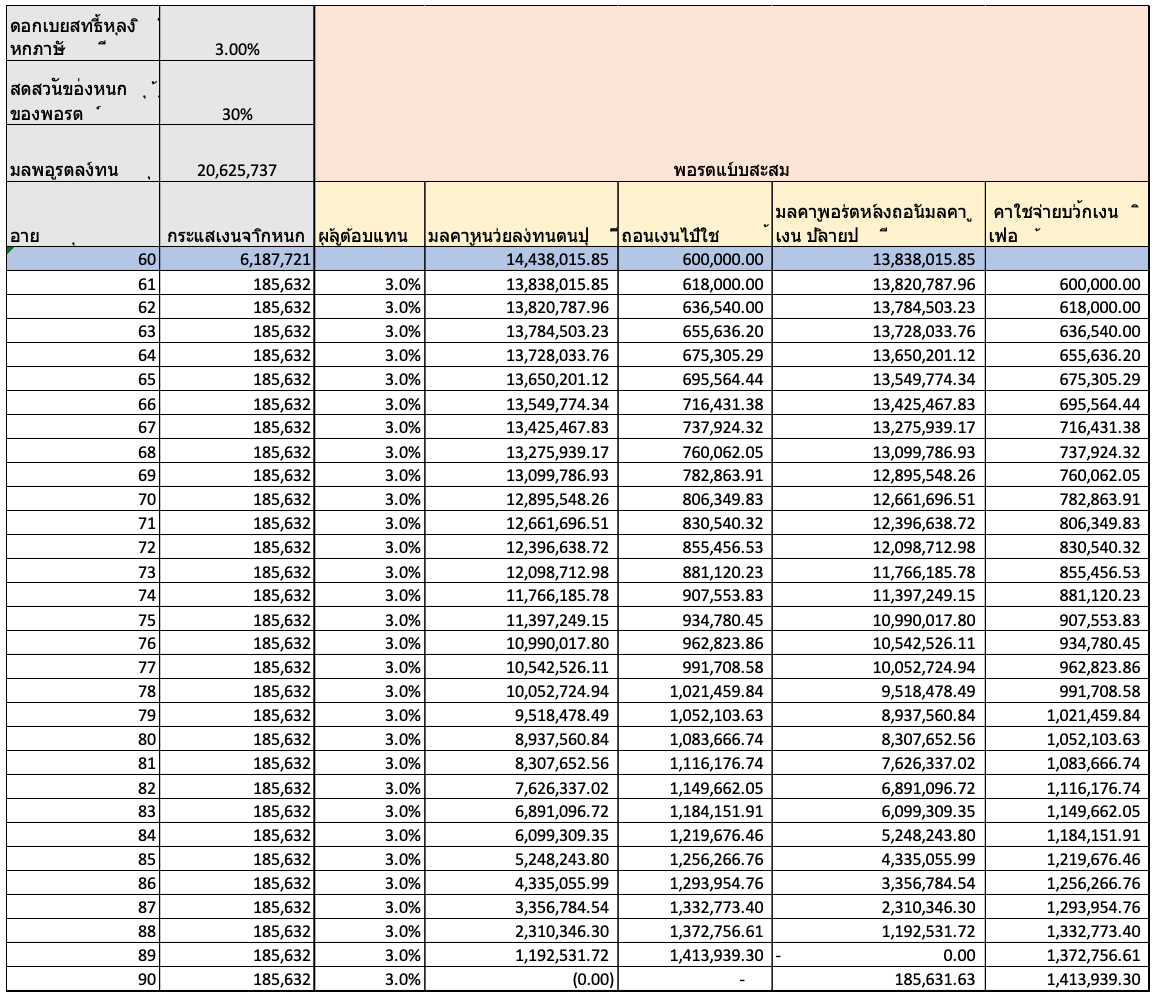

แบ่งเงินหลังเกษียณไปลงทุนในหุ้นกู้ที่ให้กระแสเงินสดหลังเกษียณ และอีกส่วนยังคงลงทุนแบบพอร์ตสะสมเสี่ยงต่ำ น่าจะเป็น Solution ที่ดีที่สุด

Fact #4

แบบที่ 4 แบ่งเงิน 30% ลงทุนในหุ้นกู้ ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

กรณีที่ 1: จำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี

ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade ซึ่งจะเพิ่มความเสี่ยงของ Default Risk ของหุ้นกู้

กรณีที่ 2: แต่ถ้าต้องการลดความเสี่ยงใช้ดอกเบี้ยหลังหักภาษี 3%

พอร์ตการลงทุนจะต้องเพิ่ม 21% ของจำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 จากเดิม 18 ล้าน เป็น 20 ล้าน

แบบที่ 5 จะคล้ายแบบที่ 4 กรณีที่ 2 คือ แบ่งเงิน 30% ลงทุนในหุ้นกู้ดอกเบี้ยหักภาษีที่ 3%

ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

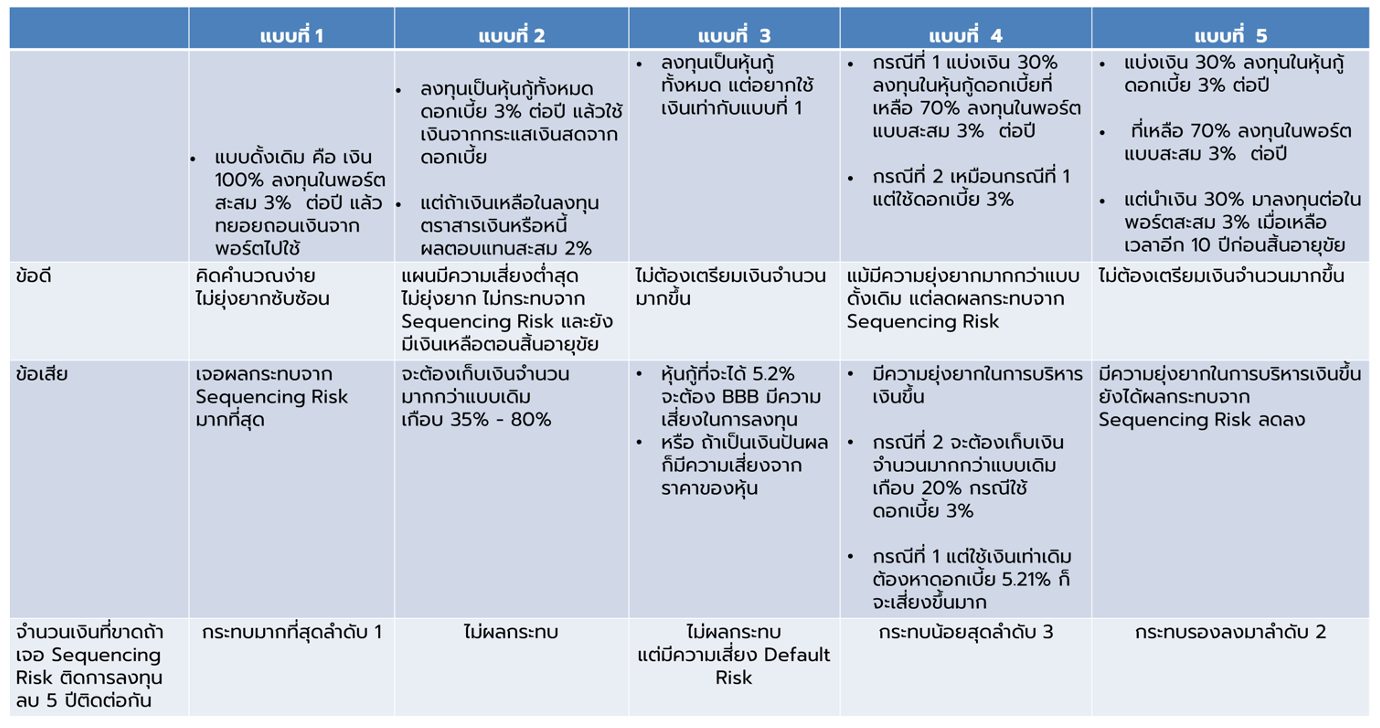

บทสรุป แผนการลงทุนหลังเกษียณแบบ Income (กระแสเงินสด)

บทสรุป ทั้ง 5 แบบแผนการลงทุนหลังเกษียณแบบมี Income ดังนี้

การจัดพอร์ตแบบ Income แบบ 100%

- สามารถลดผลกระทบจาก Sequencing Risk (การลงทุนไปถอนเงินไป) ได้มากกว่าแบบดั้งเดิม

- อย่างไรก็ตาม จะต้องเตรียมเงินจำนวนมากขึ้นกว่า การคิดสูตรคำนวณจากแบบดั้งเดิม โดยเพิ่มขึ้น 35%-80%

- แต่ถ้าจะใช้จำนวนเงินที่คำนวณจากแบบดั้งเดิม หุ้นกู้จะต้องได้ดอกเบี้ย 21% ซึ่งจะต้องมีการลงทุนผสม BBB และ Non-grade มากขึ้น แม้จะไม่ได้ผลกระทบจาก Sequencing Risk แต่อาจจะเจอผลกระทบจาก Default Risk

การจัดพอร์ตแบบผสม Income และมีแบบพอร์ตสะสม

- แม้ยังไม่สามารถจัดการผลกระทบจาก Sequencing Risk ได้หมด แต่ก็ลดผลกระทบไปได้มาก อย่างไรก็ต้องเพิ่มเงินจากที่คำนวณจากแบบดั้งเดิมเพียง 21% ไม่เหมือนแบบ Income ล้วน ๆ ซึ่งต้องเพิ่ม 35%-80%

- ถ้าไม่ต้องการเพิ่มเงิน ก็จะต้องนำเงินในส่วนของ Income มาลงทุนในพอร์ตสะสมในช่วงเวลา 10 ปีสุดท้ายก่อนสิ้นอายุขัย

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน