รายละเอียดและเงื่อนไข https://www.ktam.co.th/upload/tb_promotion_464_1735218275.48004_file1.pdf

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | กองทุนอาจลงทุนกระจุกตัวในอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”

ชาว iOS มีของเล่นใหม่! เปิดตัวกันไปแล้วกับฟีเจอร์ล่าสุดบนแอปฯ Finnomena เวอร์ชัน 6.2.9 อย่าง Siri Shortcuts ที่เราสามารถเรียกดูรายชื่อและข้อมูลกองทุนได้โดยไม่ต้องเข้าแอปฯ แค่สั่งการผ่าน Siri ด้วยคำสั่งเสียง ก็สามารถดูรายชื่อกองทุนยอดฮิตและกองทุนผลตอบแทนดีได้เลย

โพสนี้เลยชวนผู้อยู่เบื้องหลังฟีเจอร์นี้อย่างคุณฟิล์ม Senior Software Engineer, iOS ของ Finnomena มาเล่าสู่กันฟังให้มากขึ้นเกี่ยวกับฟีเจอร์นี้สักหน่อย

อะไรคือจุดเริ่มต้นของการนำ Siri Shortcuts มาใช้บนแอปฯ Finnomena

สำหรับจุดเริ่มต้นของ Siri Shortcuts นะคะ ก็ต้องขอเกริ่นแบบนี้ค่ะ คือปกติทางทีมของเรา ทุกสัปดาห์จะมี session ที่ชื่อว่า iOS innovation อยู่ค่ะ ซึ่งใน session นี้ก็จะตามชื่อเลย คือพวกเราทีม iOS จะเรียนรู้ของที่เป็นนวัตกรรม เป็นเทคโนโลยีใหม่ ๆ จาก WWDC ของ Apple โดยที่ลองทำกันเอง ไม่ได้มี requirement จากทางทีมฝั่ง business

แล้วก็ต้องบอกก่อนว่าก่อนหน้านี้เราก็มีฟีเจอร์ลับ ๆ ออกไปแล้วเหมือนกันนะคะ

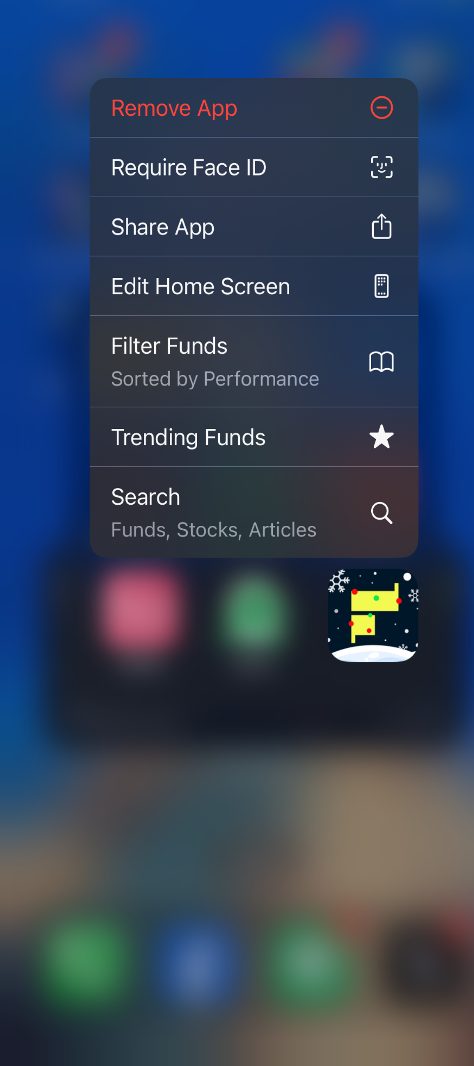

ไม่ว่าจะเป็น force touch เพื่อเปิดเมนูลัดบนแอปฯ Finnomena โดยเราสามารถกดลงที่ไอคอนแล้วปล่อย จะมีเมนูลัดขึ้นมานะคะ ตามรูปด้านล่างนี้

เปิดเมนูลัดบนแอปฯ Finnomena ผ่านฟีเจอร์ force touch

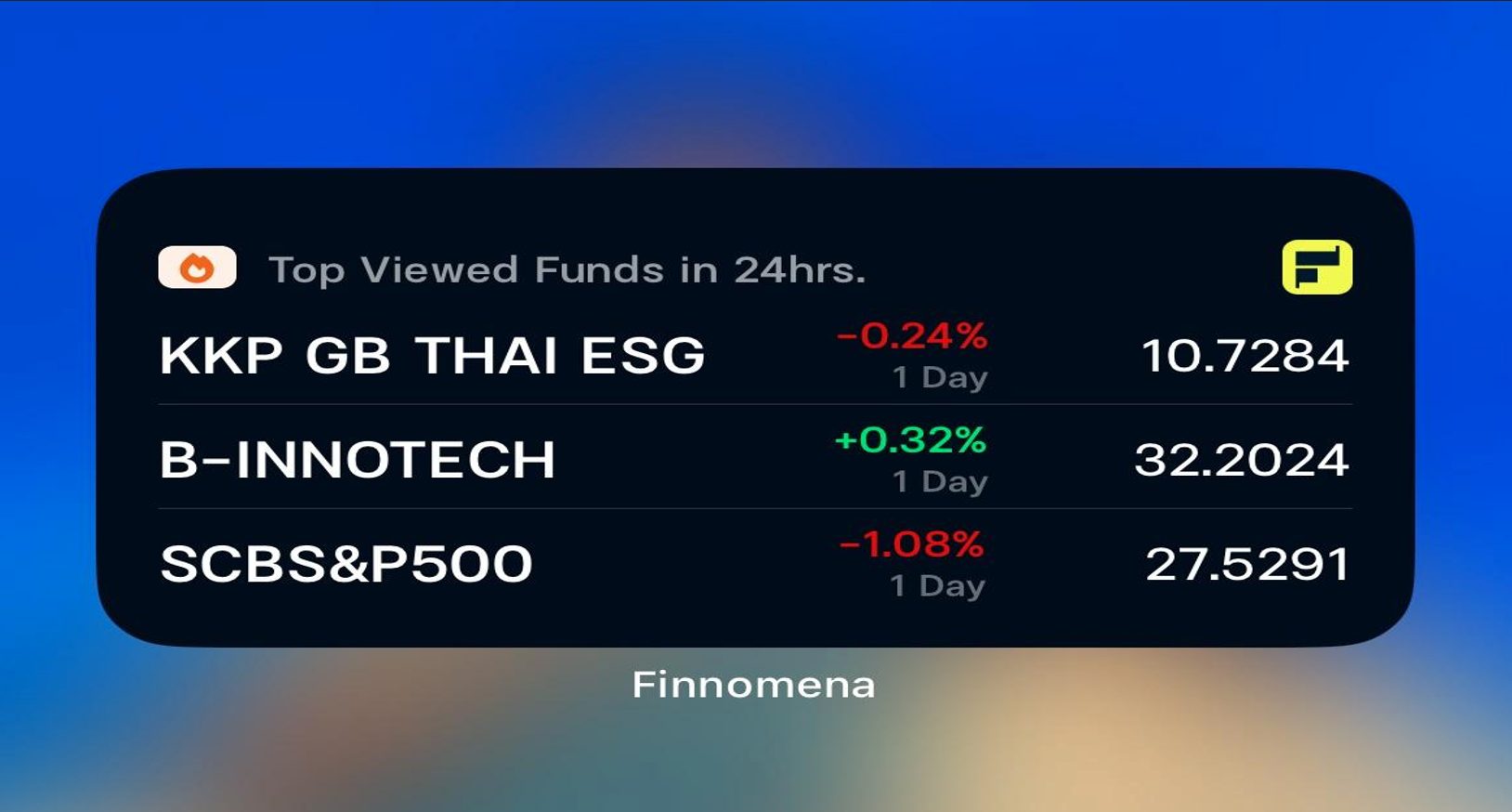

หรือจะเป็นตัว widget ที่หน้า home ที่ลูกค้าสามารถดูกองทุนได้ที่หน้า home ของมือถือนะคะ ตามรูปด้านล่างนี้เช่นกัน

ตัวอย่างการแสดงผลข้อมูลกองทุนผ่าน widget บนหน้า home

ต้องขอแอบขายของนิดดดนึงนะคะ

ทีนี้ย้อนกลับมาถึงพระเอกของเราบ้างนะคะ ก็คือตัว Siri shortcuts เนอะ จะเห็นได้ว่า 2 ฟีเจอร์ที่เล่าไปด้านบนก่อนหน้านี้ ไม่ว่าจะเป็นตัว force touch ลูกค้าก็จำเป็นที่จะต้องกดมาหาแอปฯ Finnomena ก่อน เพื่อจะไปที่ไอคอนเองและเลือกดูกองทุน หรือจะเป็นตัว widget ที่สะดวกขึ้นมานิดนึง แต่ว่าลูกค้าก็จำเป็นที่จะต้องเลื่อนไปหน้า home ที่ตัวเองวาง widget ไว้อยู่ดีนะคะ

ทีนี้ทีมก็เลยมาลุยกัน มา brainstorm กันดูนะคะ ว่ามันมีสิ่งหนึ่งของ Apple นะ ที่จะทำให้ลูกค้าสะดวกขึ้น นั่นก็คือ Siri Shortcuts นั่นเองค่ะ ที่ลูกค้าจะสามารถเรียกดูกองทุนจาก Finnomena ที่ไหนก็ได้บนมือถือ ไม่ว่าจะเปิดแอปฯ อะไรอยู่ก็ตาม อาจจะกำลังฟัง Finnomena Live บน Facebook อยู่ก็สามารถเรียกให้เปิดกองทุนดูได้เลยนะคะ

ขายจุดเด่นของฟีเจอร์ Siri Shortcuts หน่อยว่ามันปังอย่างไร

อย่างที่ตอบไปจากคำถามก่อนนี้นะคะ ก็คือตัว Siri Shortcuts มันง่ายต่อการใช้งานของลูกค้า เพิ่มความสะดวกสบายให้ลูกค้าสามารถเรียกดูกองทุนจาก Finnomena ได้ง่ายขึ้นมาก ๆ เลยค่ะ แค่ Hey Siri จากที่ไหนบนมือถือก็ได้ค่ะ

ถ้าอยากเริ่มต้นใช้งาน ต้องทำอย่างไร ช่วยไกด์หน่อย

ตามนี้เลยค่ะ ขั้นตอนที่ 1 เปิด Siri Shortcuts ก่อน

- เข้าไปที่แอป Finnomena (ใครยังไม่มี ดาวน์โหลดที่ 👉 https://finno.me/download-app-ws)

- กดเรียกดูหน้า “Profile” (มุมซ้ายบน)

- เลื่อนลงมาในหมวด อื่น ๆ แล้วกดไปที่แถบ “Siri Shortcuts”

ติดตั้ง Siri Shortcuts ผ่านหน้า Profile บนแอปฯ Finnomena

- กด Add to Siri พูดป้อนคำสั่ง “Funds” (หรือเปลี่ยนเป็นคำอื่นก็ได้) จากนั้นกด Done

หน้าจอแสดงผลขั้นตอนการเพิ่ม Siri Shortcuts

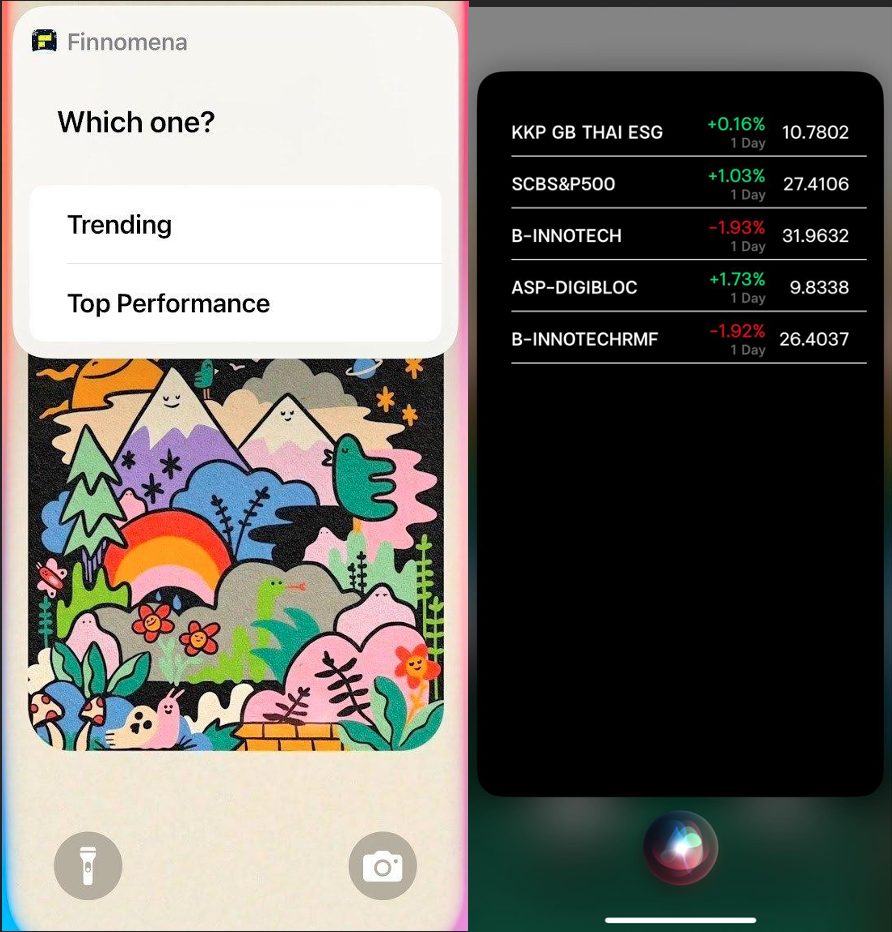

Step 2 คุยกับ Siri ได้เลย

- แค่พูดว่า “Hey Siri” หรือ “หวัดดี Siri”

- จะเด้ง pop up ข้อมูลกองทุนขึ้นมาให้เราเลือกระหว่าง trending และ top performance เพื่อเข้าไปดูข้อมูลกองทุนได้เลยแบบง่าย ๆ ค่ะ

ตัวอย่างการแสดงผลข้อมูลกองทุนจากฟีเจอร์ Siri Shortcuts

จะมีลูกเล่นเพิ่มเติมอีกไหมนอกเหนือจากกองทุน trending กับ top performance

มีแน่นอนค่ะ จะเป็นข้อมูลส่วนไหนของแอปฯ Finnomena ต้องขออุบอิบไว้ก่อนนะคะ แต่รับรองว่าจะเป็นส่วนที่มีประโยชน์กับลูกค้าแน่นอนค่ะ

กว่าจะมีฟีเจอร์ Siri Shortcuts บนแอปฯ Finnomena ทีมผ่านขั้นตอนอะไรมาบ้าง

จริง ๆ ขั้นตอนส่วนใหญ่ก็จะเป็นส่วนของการหาข้อมูลและ implement ฟีเจอร์ใน iOS innovation session ค่ะ พอได้ฟีเจอร์ที่เราทำเป็นรูปเป็นร่างแล้ว ขั้นตอนถัดไปก็คือการเอา Siri Shortcuts ไปนำเสนอกับทาง product owner และ business owner ใน POxBO session เพื่อโชว์ให้ดูฟีเจอร์ที่เรา implement และอยากจะนำไปให้ลูกค้าได้ลองใช้งานค่ะ พอทุกคนซื้อ Siri Shortcuts แล้ว ถัดมาก็จะเป็นการปรับปรุงตัวการแสดงผล (UI) ที่ใช้แสดงข้อมูลกองทุนและออกแบบการติดตั้ง Siri Shortcuts ให้ง่ายขึ้นค่ะ เพราะตอนแรกที่ไปนำเสนอ การติดตั้ง Siri Shortcuts ค่อนข้างจะ geek เลย ลูกค้าอาจจะกดเพิ่ม Siri Shortcuts ยากเกินค่ะ อันนี้ก็ต้องขอบคุณทางทีม user experience (UX) ที่มาร่วมออกแบบการติดตั้งให้ใช้งานได้ง่ายขึ้นค่ะ

ส่วนไหนคือจุดที่ท้าทายที่สุดในการนำฟีเจอร์นี้มาสู่แอปฯ Finnomena

ต้องบอกว่าส่วนที่ท้าทายที่สุดสำหรับ developer แบบเรา ๆ ย่อมไม่ใช่การ implement code อยู่แล้วค่ะ มันคือตอนที่เข้าไปใน POxBO session เพื่อขาย Siri Shortcuts ค่ะ เพราะเรารู้สึกว่าทุกคำที่เราพูดนำเสนอไปมันค่อนข้างจะ technical มาก ๆ ค่ะ ไม่ว่าจะเป็น Siri คืออะไร Shortcuts คืออะไร แล้วกองทุนที่แสดงได้ทุกที่บนมือถือมายังไง ตอนเตรียมข้อมูลเพื่อนำเสนอเราเลยต้องใส่รูปภาพเพื่อให้ทุกคนเห็นภาพได้มากที่สุด และไม่เผลอตอบคำถามด้วยศัพท์ที่เป็น technical เกินไปค่ะ

กระซิบหน่อยว่าในอนาคตจะมีลูกเล่นอะไรใหม่ ๆ บนแอปฯ Finnomena บ้าง

สำหรับลูกเล่นใหม่ ๆ ในอนาคตก็อาจจะเป็นการแสดงข้อมูลต่าง ๆ ของแอปฯ Finnomena ให้ลูกค้าสามารถเช็กได้ง่าย ๆ โดยที่ไม่จำเป็นต้องกดเข้าไปดูในแอปฯ Finnomena เอง ไม่ว่าจะเป็นสถานะของการเปิดบัญชี สถานะของการซื้อขาย หรืออาจจะเป็นคอนเทนต์พิเศษต่าง ๆ ค่ะ

ส่งท้ายด้วยการบอกอะไรกับผู้ติดตาม Finnomena หน่อย

เป็นการสัมภาษณ์ช่วงปีใหม่พอดี ก่อนอื่นก็ต้องขอสวัสดีปีใหม่ทุกคนก่อนเลยนะคะ ในปีนี้ Finnomena จะเสิร์ฟทุกความโฮ่งให้กับทุกคน ไม่ว่าจะเป็นเรื่องของการแนะนำการลงทุน คอนเทนต์ต่าง ๆ เกี่ยวกับการลงทุน หรือจะเป็นลูกเล่นใหม่ ๆ จากตัวแอปฯ Finnomena เอง รับรองว่าทุกอย่างที่เสิร์ฟไปถึงผู้ติดตามทุกคนจะมีความปัง ความว้าว ความจึ้งแน่นอนค่ะ

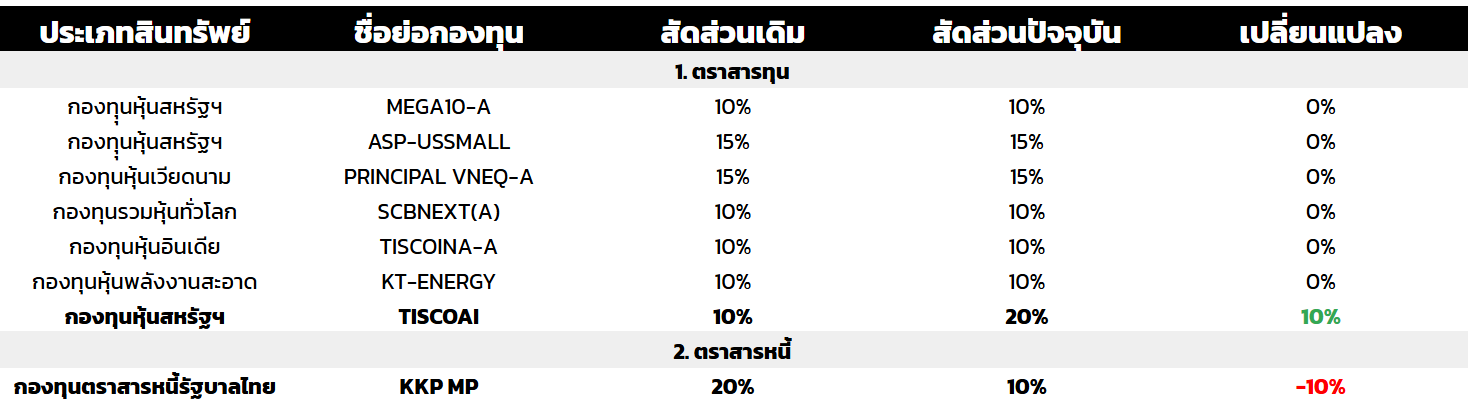

Dynamic Contrarian Model Portfolio พอร์ตการลงทุนสายสวน ย่อซื้อ ขึ้นขาย เพิ่มน้ำหนัก TISCOAI เป็น 20% เมื่อ CEO Microsoft แชร์วิสัยทัศน์ โลกกำลังเข้าสู่ The AI Agents Era

มุมมองการลงทุน FundTalk The Contrarian Style Investment

เมื่อวันที่ 13 ธันวาคม 2024 คุณสัตยา นาเดลลา CEO ของ Microsoft ได้ให้สัมภาษณ์เกี่ยวกับแนวโน้มอนาคตของเทคโนโลยี โดยกล่าวว่าธุรกิจ Software as a Service (SaaS) กำลังจะถูกแทนที่ด้วย Agentic AI ซึ่งเป็น AI ที่สามารถวิเคราะห์และตัดสินใจแทนมนุษย์ได้โดยอัตโนมัติ เป้าหมายหลักของ Agentic AI คือการทำงานแทนผู้ใช้ โดยมีกระบวนการ Reasoning ที่ผสานความรู้เฉพาะของแต่ละองค์กรเพื่อเพิ่มความแม่นยำในการตัดสินใจอย่างมีนัยสำคัญ

Agentic AI มีความแตกต่างอย่างชัดเจนจาก Assistive AI เช่น ChatGPT ที่เรารู้จักกันดี โดย Assistive AI มีหน้าที่ช่วยเหลือผู้ใช้งาน แต่ Agentic AI ก้าวไปอีกขั้นด้วยการทำหน้าที่แทนผู้ใช้

นอกจากนี้ คุณแอนดรูว์ อึง (Andrew Ng) นักวิทยาศาสตร์คอมพิวเตอร์ นักธุรกิจ และผู้ก่อตั้ง Google Brain ซึ่งมีบทบาทสำคัญในการผลักดันเทคโนโลยี AI ยังกล่าวเพิ่มเติมว่า Agentic AI มีการเพิ่มกระบวนการ Reflection หรือการทบทวนตัวเอง ทำให้ผลลัพธ์ของ AI มีความแม่นยำและน่าเชื่อถือมากยิ่งขึ้น ด้วยเหตุนี้ AI Agents จะกลายเป็นช่องทางหลักที่มนุษย์ใช้ในการสื่อสารและทำงานร่วมกับคอมพิวเตอร์ในอนาคต

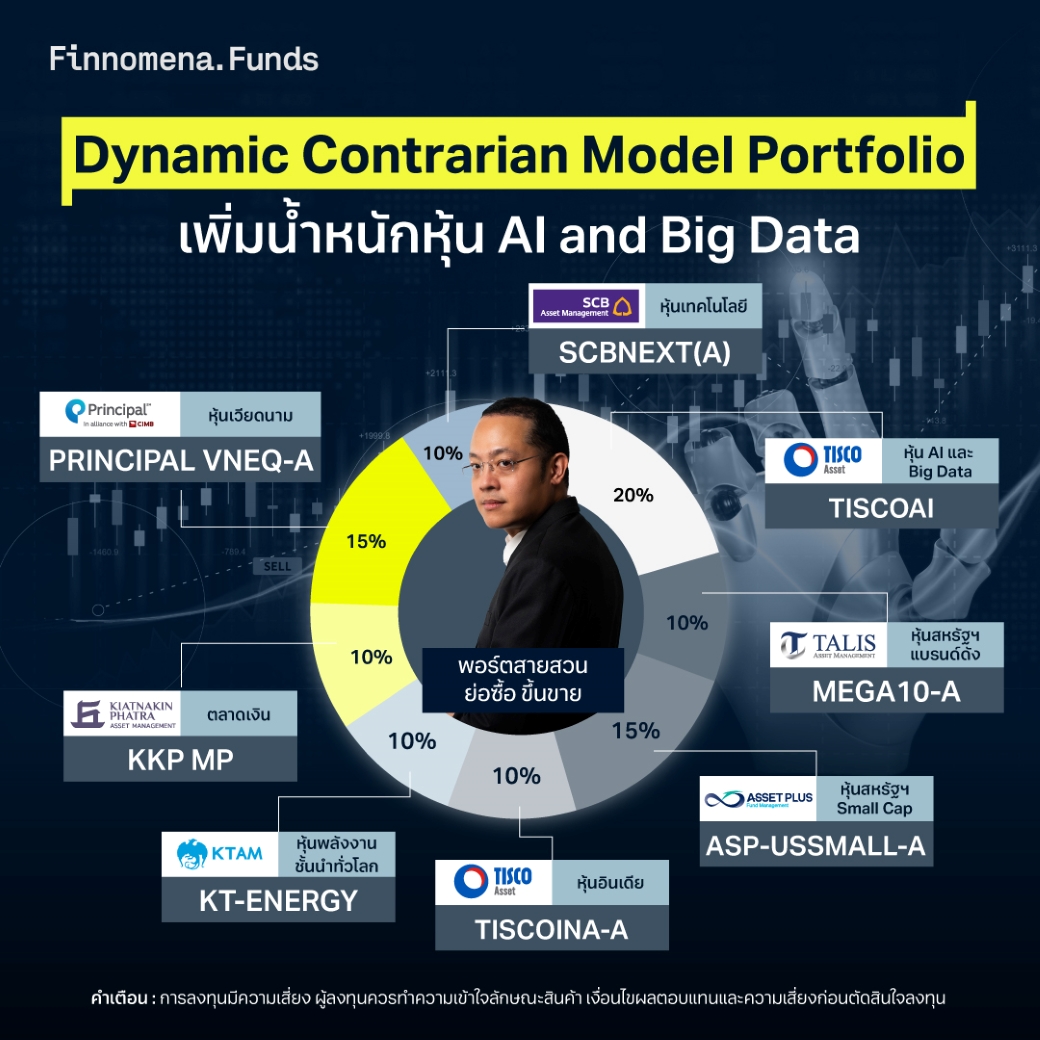

สรุปการปรับสัดส่วน Dynamic Contrarian Model Portfolio

FundTalk มีคำแนะนำปรับสัดส่วนใน Dynamic Contrarian Model Portfolio โดยมีสัดส่วนใหม่ ณ วันที่ 7 มกราคม 2025 ดังนี้

- หุ้นสหรัฐฯ ขนาดใหญ่ 10% MEGA10-A

- หุ้นสหรัฐฯ ขนาดเล็ก 15% ASP-USSMALL-A

- หุ้นเวียดนาม 15% PRINCIPAL VNEQ-A

- หุ้นเทคโนโลยี 10% SCBNEXT(A)

- หุ้นอินเดีย 10% TISCOINA-A

- หุ้นพลังงานทั่วโลก 10% KT-ENERGY

- หุ้น AI และ Big Data 20% TISCOAI

- ตลาดเงิน 10% KKP MP

Dynamic Contrarian Model Portfolio คืออะไร?

DCM (Dynamic Contrarian Model Portfolio) เป็นพอร์ตลงทุนสไตล์ Contrarian (สายสวน) ‘ย่อซื้อ ขึ้นขาย’ เน้นลงทุนในหุ้นรายประเทศ หรือ Sector ที่มีแนวโน้มเติบโตสูง แต่ราคาปรับตัวลดลง หรือขึ้นน้อย รวมถึงใช้หลักการเดียวกันในการเข้าลงทุนสินทรัพย์ Multi Assets

– ทำความรู้จักพอร์ต Dynamic Contrarian Model Portfolio เพิ่มเติมได้ที่ https://www.finnomena.com/finnomenafunds/dcm/

สนใจลงทุนในพอร์ต Dynamic Contrarian Model Portfolio

คลิก https://finnomena.onelink.me/10bl/dcm

จัดทำโดยบลป.เดฟินิท (Definit) สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

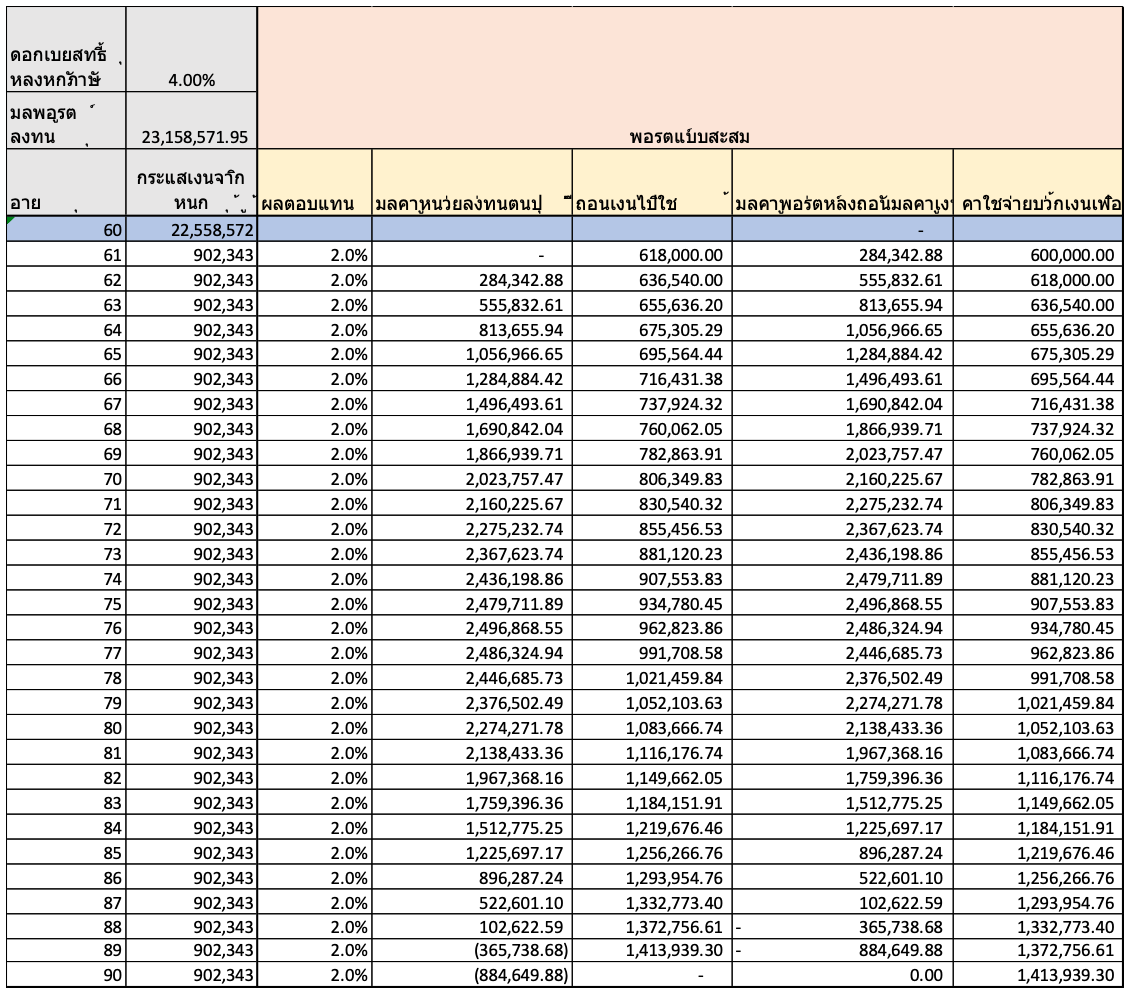

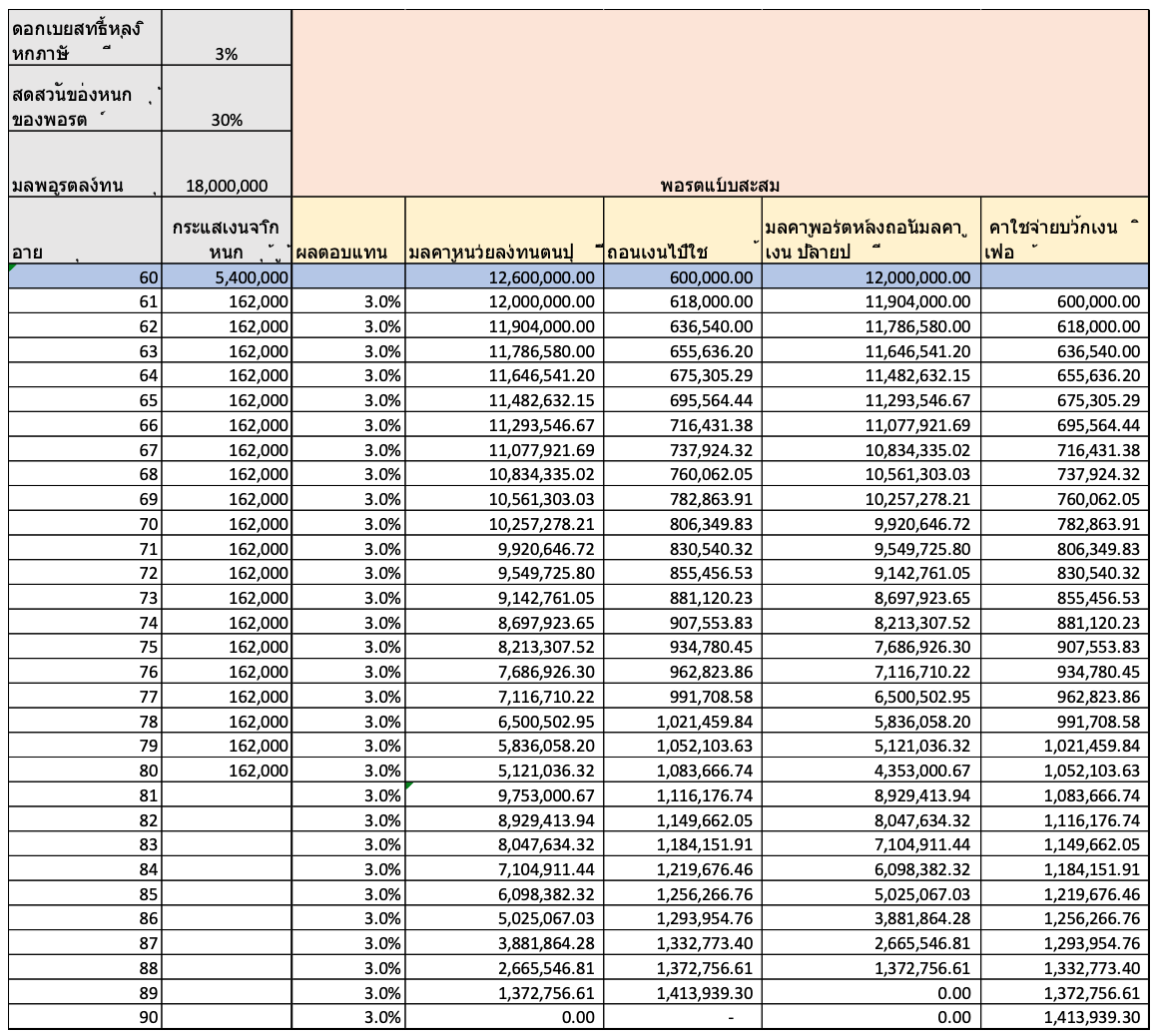

“รายได้หลังเกษียณ” สิ่งที่ผู้เกษียณอายุต้องการมากที่สุด หลายคนมุ่งเน้นลงทุนในหุ้นปันผล เพื่อจะเก็บไว้เอาเงินปันหลังเกษียณ หลายคนจะลงทุนมุ่งเน้นไปที่หุ้นกู้เพราะกลัวความเสี่ยงหลังเกษียณ ดังนั้นยังมีความเข้าใจผิดอะไรบางจุดในการบริหารการลงทุนหลังเกษียณ

ผมแบบทดสอบดังนี้ โดยตั้งโจทย์ดังนี้

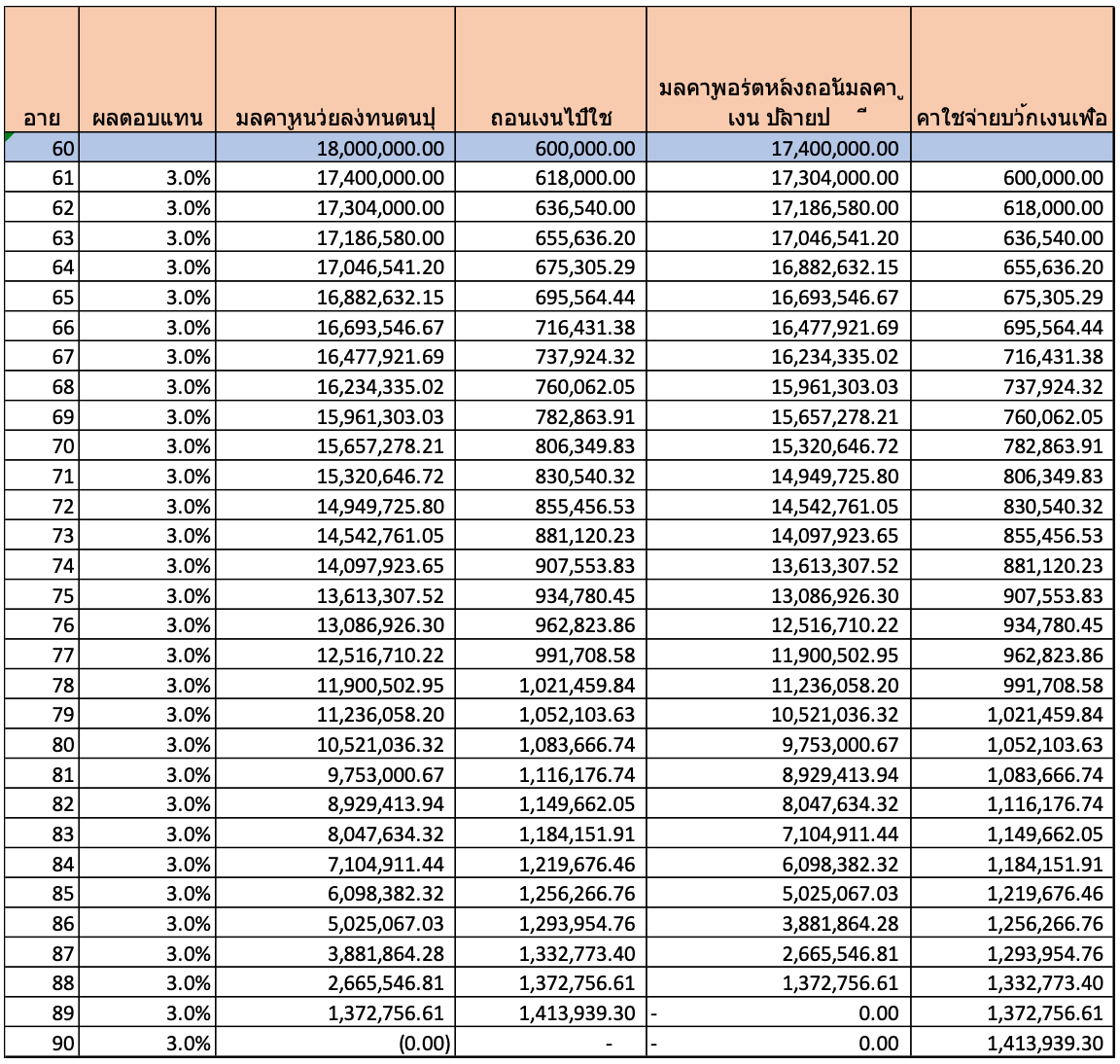

อายุปัจจุบัน 60 ปี อายุเริ่มเกษียณ 61 ปี อายุขัยสุดท้าย 90 ปี ต้องใช้เงินเดือนละ (ก่อนปรับเงินเฟ้อ) ณ ปีที่เกษียณ 50,000 กำหนดเงินเฟ้อ 3%

กลยุทธ์การถอนเงิน ถอนแบบคงที่ บวกเงินเฟ้อ การคำนวณแบบดั้งเดิมที่ส่วนใหญ่ที่ปรึกษาการเงินใช้

แบบที่ 1 คือจะใช้แบบลงทุนในพอร์ตเสี่ยงต่ำแล้วค่อยถอนเงินจากพอร์ตไปใช้

จากการคำนวณจะต้องมีพอร์ตลงทุนอย่างน้อย 18 ล้าน เพื่อจะถอนใช้เงินจนอายุ 90 ปี โดยสูตรโดยทั่วไปจะใช้วิธีลงทุนไป ถอนเงินจากพอร์ตการลงทุนไป

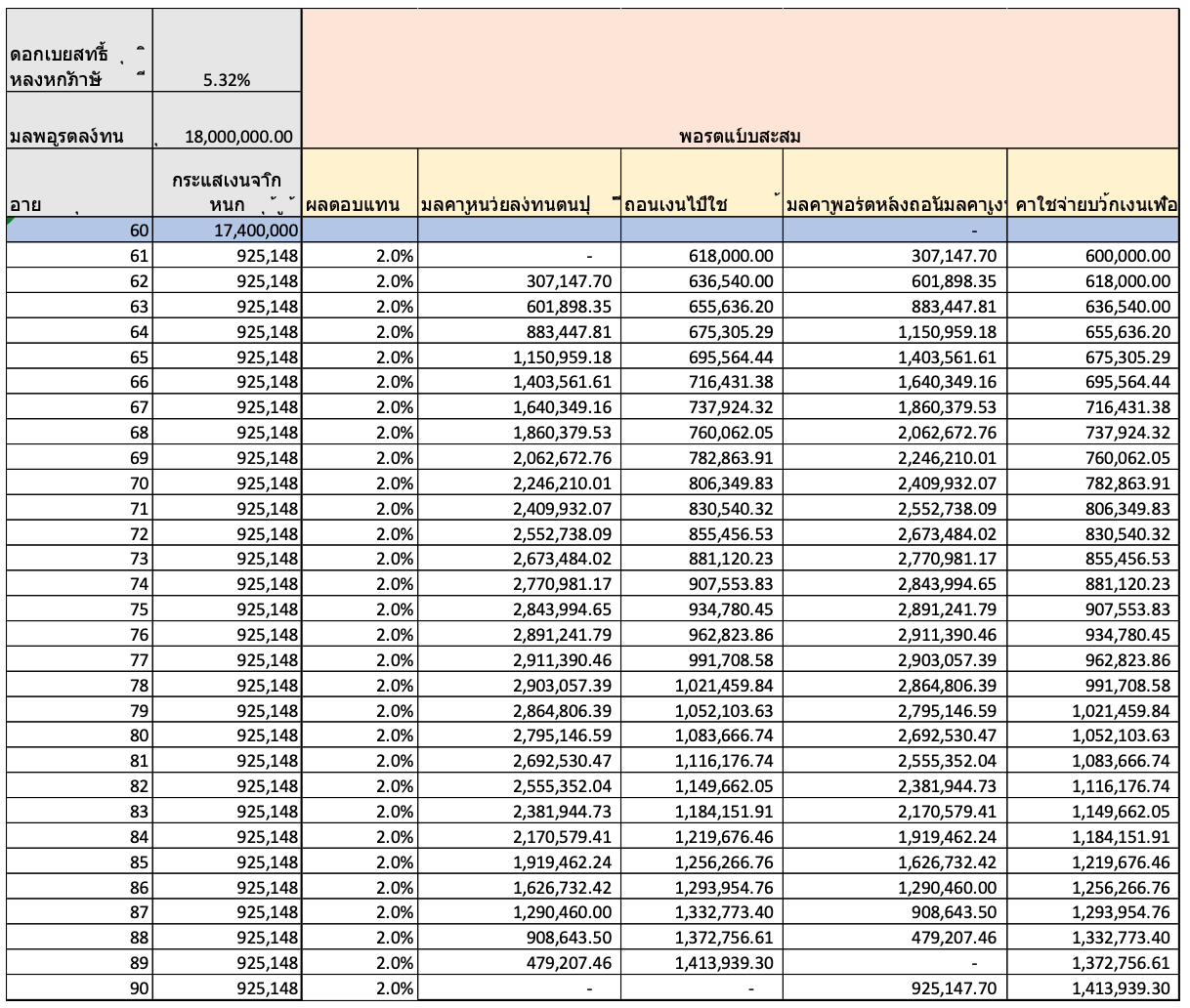

Fiction#1

หุ้นกู้ดอกเบี้ย 3% เท่ากับ พอร์ตลงทุนแบบสะสม 3%

Fact#1

ไม่เท่ากันเนื่องจาก หุ้นกู้ดอกเบี้ยตอนจ่ายภาษี แม้จะหักภาษีแล้วได้ดอกเบี้ย 3% ก็ยังไม่เท่ากัน

ดูได้จากตารางล่าง เนื่องจากพอร์ตแบบสะสมจะมีการลงทุนแบบทบต้นต่อเนื่อง ทำให้ผลออกมาไม่เท่ากัน ระยะสั้นอาจจะไม่แตกต่างกันมาก แต่ถ้าระยะยาวจะแตกต่างกันมาก

Fiction#2

หลังเกษียณเน้นลงทุนในหุ้นกู้แบบ 100% ดีที่สุดความเสี่ยงต่ำ

Fact #2

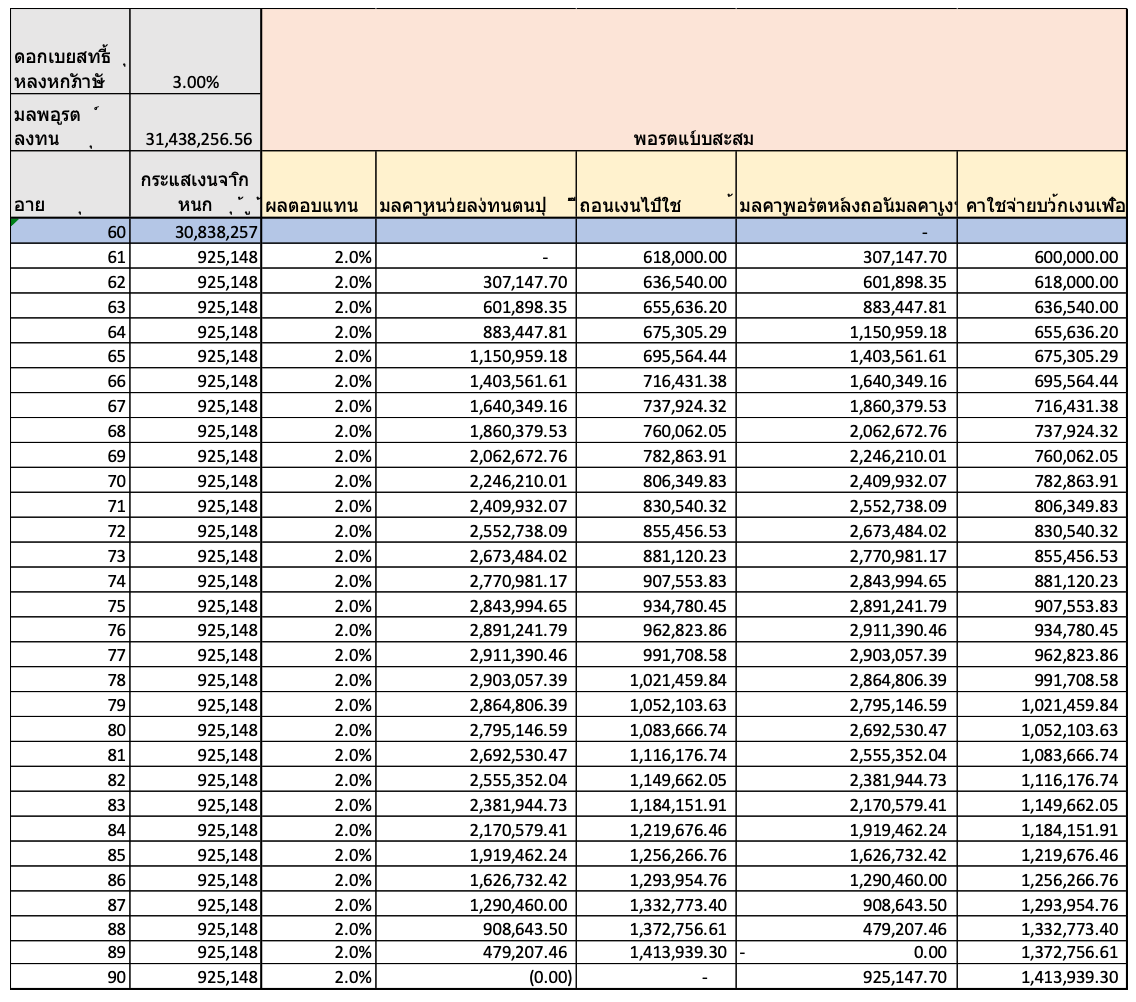

แบบที่ 2 ถ้าลงทุนในหุ้นกู้ในสัดส่วน 100%

ถ้าเงินเหลือใช้ให้เก็บไว้ในพอร์ตแบบสะสมเน้นตราสารหนี้และตราสารเงิน ดอกเบี้ย 3% ต่อปีหลังหักภาษี โดยเน้นหุ้นกู้ระดับ A ขึ้นไป ต้องเตรียมเงิน 3x ล้าน

แต่ถ้าใช้ดอกเบี้ย 4% ต่อปีหลังหักภาษี โดยผสมหุ้นกู้ระดับ A และระดับ BBB ขึ้นไป ต้องเตรียมเงิน 2x ล้าน

แนะนำไม่ให้ใช้ดอกเบี้ยเกิน 4% แผนมีความเสี่ยงต่ำสุดจริง ไม่ยุ่งยาก ไม่กระทบจาก Sequencing Risk ความเสี่ยงของที่เราถอนเงินจากพอร์ตหลังเกษียณไปลงทุนไป และยังมีเงินเหลือตอนสิ้นอายุขัย เพราะอย่างลืมว่า หุ้นกู้ไม่ได้เพิ่มมูลของเงินลง

เวลาเราได้เงินคืน 100% จากที่เราลงทุนยกเว้นจะเจอ Default ของหุ้นกู้ แต่การถอนเงินต้องบวกเงินเฟ้อเข้าไปด้วยเงินจะต้องถอนมากขึ้น ทำให้คุณจะต้องเก็บเงินจำนวนมากกว่าแบบเดิมประมาณ 35-80% จากการคิดคำนวณจากสูตรแบบที่ 1

Fiction #3

เน้นลงทุนในหุ้นปันผลเป็นหลัก ไม่ต้องเตรียมเงินมากเหมือนหุ้นกู้ จะมีกระแสเงินสด และหุ้นปันผลก็มีมูลค่าขึ้นเรื่อย ๆ ด้วย

Fact #3

แบบที่ 3 สินทรัพย์แบบมีปันผลสูง

การมีเงินต้นน้อย คาดหวังผลตอบแทนสูงขึ้น จะเพิ่มความเสี่ยง ซึ่งด้วยจำนวนเงินเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade เพิ่มความเสี่ยงในการ Default Risk ของหุ้นกู้ หรือถ้าเน้นหุ้นปันผล ก็เพิ่มความเสี่ยงด้านราคาของราคาหุ้นในอนาคตอีกด้วย

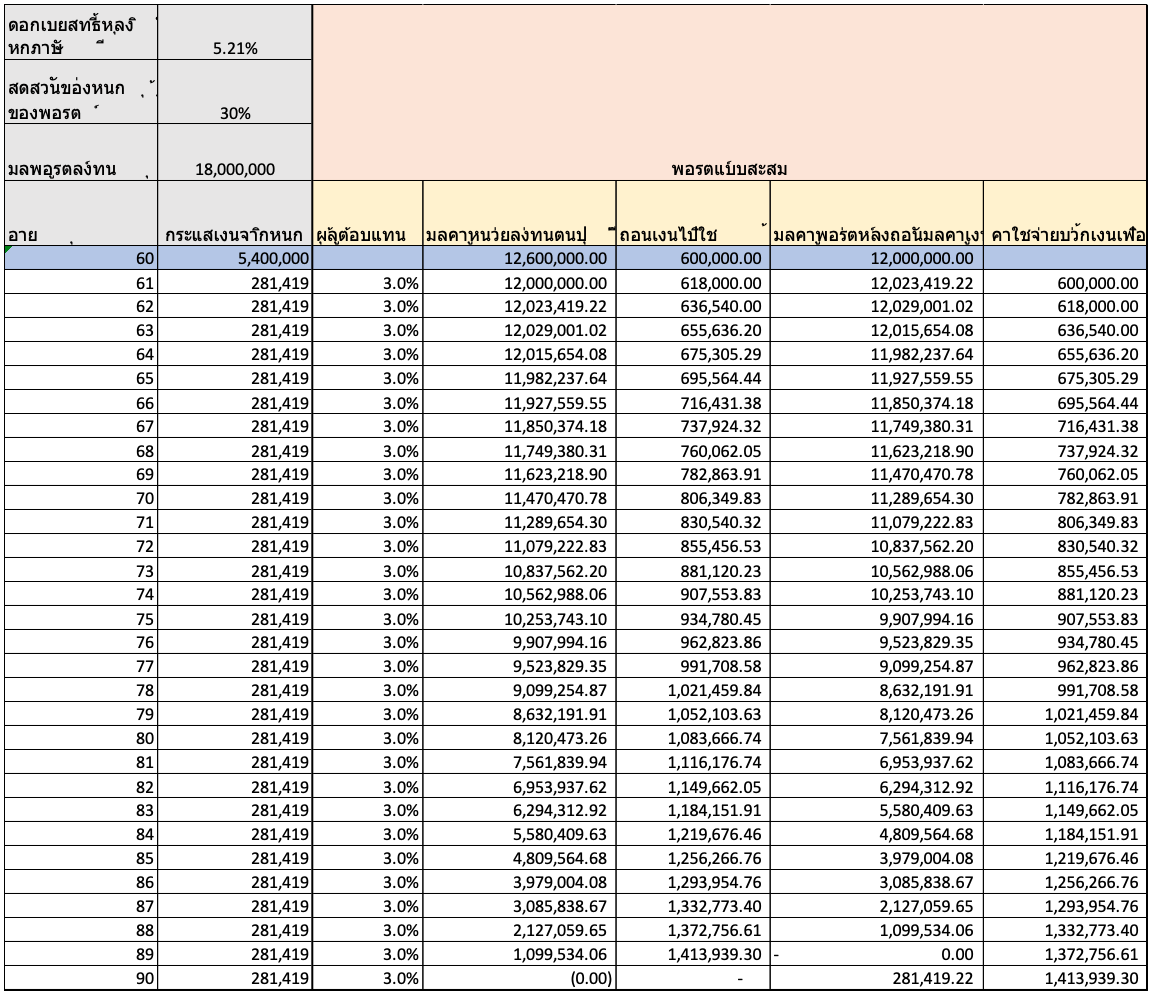

Fiction #4

แบ่งเงินหลังเกษียณไปลงทุนในหุ้นกู้ที่ให้กระแสเงินสดหลังเกษียณ และอีกส่วนยังคงลงทุนแบบพอร์ตสะสมเสี่ยงต่ำ น่าจะเป็น Solution ที่ดีที่สุด

Fact #4

แบบที่ 4 แบ่งเงิน 30% ลงทุนในหุ้นกู้ ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

กรณีที่ 1: จำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 คือ 18 ล้าน จะต้องมีเงินปันผลหลังหักภาษีแล้วอย่างน้อย 5.32% ต่อปี

ซึ่งถ้าลงทุนในหุ้นกู้ จะมีการผสมหุ้นกู้แบบ Non-grade ซึ่งจะเพิ่มความเสี่ยงของ Default Risk ของหุ้นกู้

กรณีที่ 2: แต่ถ้าต้องการลดความเสี่ยงใช้ดอกเบี้ยหลังหักภาษี 3%

พอร์ตการลงทุนจะต้องเพิ่ม 21% ของจำนวนเงินพอร์ตเกีษยณเท่ากับแบบที่ 1 จากเดิม 18 ล้าน เป็น 20 ล้าน

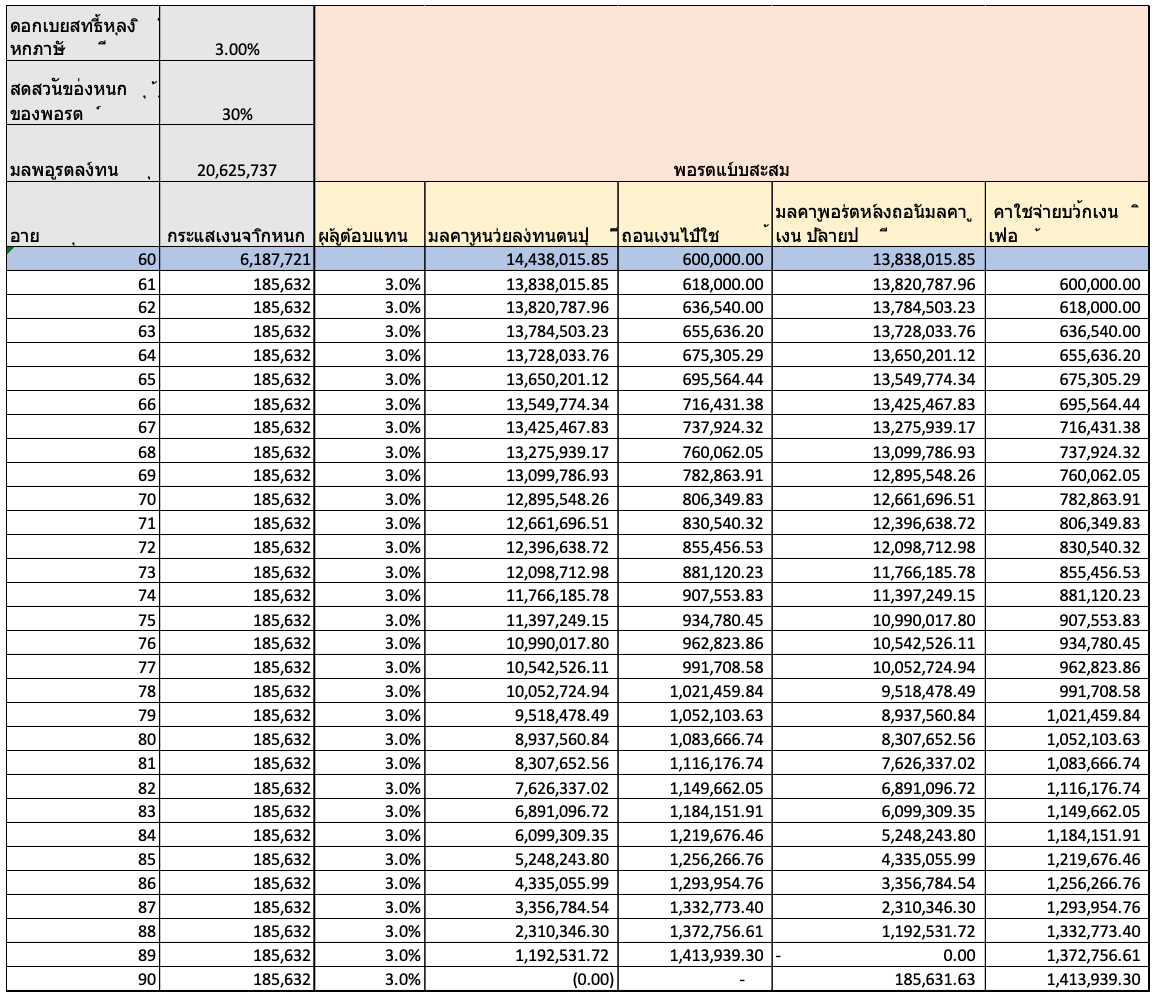

แบบที่ 5 จะคล้ายแบบที่ 4 กรณีที่ 2 คือ แบ่งเงิน 30% ลงทุนในหุ้นกู้ดอกเบี้ยหักภาษีที่ 3%

ที่เหลือ 70% จะลงทุนในพอร์ตแบบสะสม

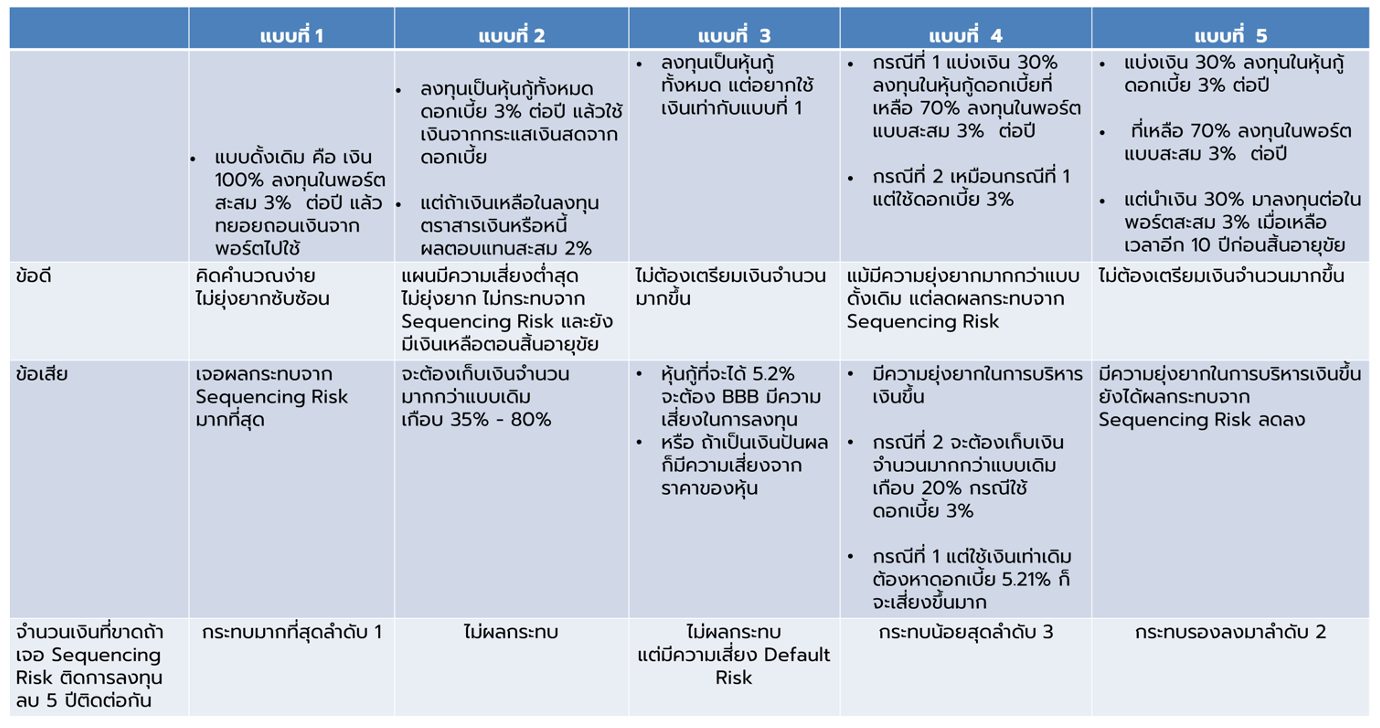

บทสรุป แผนการลงทุนหลังเกษียณแบบ Income (กระแสเงินสด)

บทสรุป ทั้ง 5 แบบแผนการลงทุนหลังเกษียณแบบมี Income ดังนี้

การจัดพอร์ตแบบ Income แบบ 100%

- สามารถลดผลกระทบจาก Sequencing Risk (การลงทุนไปถอนเงินไป) ได้มากกว่าแบบดั้งเดิม

- อย่างไรก็ตาม จะต้องเตรียมเงินจำนวนมากขึ้นกว่า การคิดสูตรคำนวณจากแบบดั้งเดิม โดยเพิ่มขึ้น 35%-80%

- แต่ถ้าจะใช้จำนวนเงินที่คำนวณจากแบบดั้งเดิม หุ้นกู้จะต้องได้ดอกเบี้ย 21% ซึ่งจะต้องมีการลงทุนผสม BBB และ Non-grade มากขึ้น แม้จะไม่ได้ผลกระทบจาก Sequencing Risk แต่อาจจะเจอผลกระทบจาก Default Risk

การจัดพอร์ตแบบผสม Income และมีแบบพอร์ตสะสม

- แม้ยังไม่สามารถจัดการผลกระทบจาก Sequencing Risk ได้หมด แต่ก็ลดผลกระทบไปได้มาก อย่างไรก็ต้องเพิ่มเงินจากที่คำนวณจากแบบดั้งเดิมเพียง 21% ไม่เหมือนแบบ Income ล้วน ๆ ซึ่งต้องเพิ่ม 35%-80%

- ถ้าไม่ต้องการเพิ่มเงิน ก็จะต้องนำเงินในส่วนของ Income มาลงทุนในพอร์ตสะสมในช่วงเวลา 10 ปีสุดท้ายก่อนสิ้นอายุขัย

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

วันนี้ (7 มกราคม 2025) ดัชนี HSCEI หรือหุ้น H-Share ของจีนปรับตัวลดลงกว่า 2% หลังจากกระทรวงกลาโหมได้เปิดเผยว่า ได้เพิ่มบริษัทเทคโนโลยียักษ์ใหญ่ของจีนไปในยังรายชื่อบริษัทที่ทำงานร่วมกับกองทัพจีน ซึ่งรวมถึงบริษัท Tencent Holdings ผู้นำด้านเกมในจีน และบริษัท CATL ซึ่งเป็นซัพพลายเออร์รายใหญ่ให้กับ Tesla จากการเคลื่อนไหวดังกล่าวส่งผลให้หุ้น Tencent ปรับตัวลงกว่า 6.94% และ หุ้น CATL ปรับตัวลง 2.75% จึงเป็นปัจจัยกดดันตลาดหุ้นจีนในวันนี้ อย่างไรก็ตามทั้งสองบริษัท ได้ออกมาแถลงการณ์ว่าบริษัทนั้นไม่ใช่บริษัทที่ทำงานให้กับทางทหาร และเป็นการผิดพลาดอย่างชัดเจนที่ถูกนำไปรวมกับรายชื่อนี้

ตามกฎหมายสหรัฐฯ กระทรวงกลาโหมต้องปรับปรุงและเผยแพร่รายชื่อบริษัททหารจีนที่ดำเนินการโดยตรงหรือโดยอ้อมในสหรัฐฯ ซึ่งเป็นส่วนหนึ่งในความพยายามของสหรัฐฯ ที่จะป้องกันให้จีนในการพัฒนาเทคโนโลยีในการใช้งานกองทัพ

Finnomena Funds มองว่า การปรับตัวลงของตลาดหุ้นจีนเป็นเพียง Sentiment ในช่วงสั้น อย่างไรก็ตามความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯอาจเพิ่มขึ้นในอนาคตหลังจากโดนัลด์ ทรัมป์ เป็นประธานาธิบดีสหรัฐฯในปีนี้

เราจึงแนะนำให้ “ลดสัดส่วน” การลงทุนในหุ้นจีน แม้ว่าภาคอสังหาริมทรัพย์เริ่มเห็นปริมาณธุรกรรมที่ฟื้นตัวบ้าง แต่ยังต้องใช้เวลาในการฟื้นตัวของความเชื่อมั่นผู้บริโภค ซึ่งอาจเป็นปัจจัยกดดันตลาดหุ้นจีนในอนาคต ขณะที่มูลค่าตลาดหุ้นจีนในปัจจุบันยังถือว่าอยู่ในระดับที่ต่ำ

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Value Investing ของเบนจามิน เกรแฮม แตกต่างจากของวอร์เรน บัฟเฟตต์

“อะไรคือ Fact และ Fiction ของ Value Factor Investing?”

ผมคิดว่า คำถามข้างบนเป็นคำถามที่นักลงทุนทั่วไปสนใจ วันนี้ผมนำเอาบทความนี้เขียนโดยผู้จัดการกองทุนจาก AQR Capital Management และศาสตราจารย์ด้านการเงินจาก University of Chicago โดยอธิบายข้อเท็จจริงและข้อผิดพลาดที่เข้าใจผิดเกี่ยวกับการลงทุนแบบเน้นคุณค่า (Value Investing)

ข้อดีของ Value Investing

1. ผลตอบแทนที่เหนือกว่าในระยะยาว

หลักฐานเชิงประจักษ์จากงานวิจัยจำนวนมาก สนับสนุนว่า Value Investing สามารถสร้างผลตอบแทนที่สูงกว่าตลาดโดยเฉลี่ยในระยะยาว (Value Premium)

2. การกระจายความเสี่ยง

Value Investing มีประโยชน์ในการกระจายความเสี่ยง โดยเฉพาะอย่างยิ่งเมื่อใช้ร่วมกับกลยุทธ์อื่น ๆ เช่น Momentum Investing และการลงทุนในบริษัทที่มีความสามารถในการทำกำไรสูง แม้ในสถานการณ์ที่ Value Premium หมดไป Value Investing ยังคงเป็นเครื่องมือที่มีประโยชน์ในการกระจายความเสี่ยง

3. ความเรียบง่าย

กลยุทธ์ Value Investing ค่อนข้างเข้าใจง่าย โดยอาศัยหลักการพื้นฐานของการซื้อสินทรัพย์ที่ราคาถูกกว่ามูลค่าที่แท้จริง

4. สามารถนำไปใช้ได้กับสินทรัพย์หลายประเภท

Value Investing ไม่ได้จำกัดอยู่แค่การลงทุนในหุ้น แต่สามารถประยุกต์ใช้กับสินทรัพย์ประเภทอื่นได้ เช่น ตราสารหนี้ สินค้าโภคภัณฑ์ สกุลเงิน

ข้อเสียของ Value Investing

1. ความผันผวน

ผลตอบแทนจาก Value Investing อาจมีความผันผวนในระยะสั้น และอาจต้องใช้เวลาหลายปีกว่าจะเห็นผลตอบแทนที่เหนือกว่า

2. ความเสี่ยงของ “Value Trap”

การเลือกหุ้นที่ราคาถูกเพียงอย่างเดียว อาจทำให้ติดกับดัก “Value Trap” คือการลงทุนในบริษัทที่มีปัญหาพื้นฐาน ซึ่งราคาหุ้นอาจไม่ฟื้นตัว

3. ความต้องการความอดทนและวินัย

นักลงทุนแบบเน้นคุณค่าต้องมีความอดทน รอคอยให้ตลาดรับรู้มูลค่าที่แท้จริงของสินทรัพย์ และต้องมีวินัยในการลงทุน ไม่หวั่นไหวกับความผันผวนของตลาดในระยะสั้น

4. ผลตอบแทนที่ลดลงในกลุ่มหุ้นขนาดใหญ่

งานวิจัยชี้ให้เห็นว่า Value Premium มีประสิทธิภาพน้อยลงในกลุ่มหุ้นขนาดใหญ่ โดยเฉพาะเมื่อใช้เป็นกลยุทธ์เดี่ยว ๆ

ข้อแตกต่างของหลักการของ เบนจามิน เกรแฮม แตกต่างจากของวอร์เรน บัฟเฟตต์

กลยุทธ์การลงทุนแบบเน้นคุณค่า (Value Investing) ของเบนจามิน เกรแฮม แตกต่างจากของวอร์เรน บัฟเฟตต์ในประเด็นสำคัญ ดังนี้

1. ความหลากหลายของพอร์ตโฟลิโอ

เกรแฮมเชื่อในการกระจายความเสี่ยงโดยการลงทุนในหลากหลายหลักทรัพย์ ในขณะที่บัฟเฟตต์มุ่งเน้นการลงทุนในหลักทรัพย์จำนวนน้อยที่เขาเข้าใจอย่างลึกซึ้ง

2. การพิจารณาคุณภาพของบริษัท

บัฟเฟตต์ไม่ได้เป็นนักลงทุนแบบเน้นคุณค่า (Value Investor) ที่บริสุทธิ์ เพราะเขามักพิจารณาคุณภาพของบริษัทด้วย เช่น ศักยภาพในการเติบโตและความสามารถในการทำกำไร ในทางกลับกัน เกรแฮมให้ความสำคัญกับการซื้อสินทรัพย์ที่ราคาถูกกว่ามูลค่าที่แท้จริง โดยไม่คำนึงถึงคุณภาพของบริษัทมากนัก

3. รูปแบบการลงทุน

บัฟเฟตต์มีแนวทางการลงทุนแบบ “เลือกหุ้น” (Stock Picking) โดยการวิเคราะห์และเลือกหุ้นแต่ละตัวอย่างละเอียด ส่วนเกรแฮมเน้นการลงทุนแบบเป็นระบบ (Systematic) มากกว่า โดยใช้เกณฑ์ที่กำหนดไว้ล่วงหน้าในการคัดเลือกหุ้น

ถึงแม้จะมีความแตกต่าง แต่ทั้งเกรแฮมและบัฟเฟตต์ ต่างก็เป็นนักลงทุนที่ประสบความสำเร็จอย่างมาก จากการใช้กลยุทธ์ Value Investing ซึ่งแสดงให้เห็นว่า กลยุทธ์นี้สามารถปรับใช้ได้หลากหลายรูปแบบ และประสบความสำเร็จได้ทั้งในรูปแบบการลงทุนแบบกระจุกตัว (Concentrated) และแบบกระจายความเสี่ยง (Diversified)

อะไรคือ Fact และ Fiction ของ Value Factor Investing

เรามาดู Fiction หรือความคิดเห็นที่คลาดเคลื่อนของ Value Factor Investing

ข้อคิดเห็นที่คลาดเคลื่อน (Fiction)

1. Value Investing เป็นทักษะเฉพาะตัวที่ต้องใช้กับพอร์ตโฟลิโอที่มีความเข้มข้น

ผู้เขียนบทความไม่เห็นด้วยกับข้อคิดเห็นนี้ โดยมองว่า Value Investing เชิงระบบที่เน้นการกระจายความเสี่ยงก็สามารถสร้างผลตอบแทนที่ดีในระยะยาวได้ ไม่จำเป็นต้องลงทุนในหุ้นจำนวนน้อยที่ถูกวิเคราะห์อย่างลึกซึ้ง เหมือนกับที่ Warren Buffett ทำ ตัวอย่างของ Warren Buffett เป็นเพียงกรณีศึกษา ไม่สามารถใช้อ้างอิงเป็นข้อมูลเชิงสถิติได้

2. Value Investing เป็นกลยุทธ์แบบ Passive และซื้อขายต่ำ

แม้ Value Investing จะเป็นกลยุทธ์เชิงระบบและมีการซื้อขายหมุนเวียนต่ำ แต่ผู้เขียนบทความให้คำจำกัดความว่า กลยุทธ์แบบ Passive คือการลงทุนตามน้ำหนักตลาด ดังนั้น Value Investing ซึ่งให้น้ำหนักการลงทุนต่างจากตลาด จึงถือเป็น Active Investing การลงทุนแบบถือหุ้นเดี่ยวหรือพอร์ตของ Warren Buffett ที่มีการซื้อขายหมุนเวียนต่ำก็ไม่สามารถจัดเป็น Passive Investing ได้เช่นกัน

3. Value Investing ไม่จำเป็น เพราะซ้ำซ้อนกับปัจจัยอื่น ๆ

จากการศึกษาของ Fama and French พบว่าปัจจัย HML (Value Factor) ไม่ได้อธิบายผลตอบแทนเหนือกว่าปัจจัย 4 ตัวอื่น อย่างไรก็ตาม ผู้เขียนบทความแย้งว่า การศึกษาของ Fama and French ไม่ได้รวมปัจจัย Momentum ซึ่งเมื่อรวมปัจจัย Momentum และใช้ HML ที่คำนวณด้วยราคาหุ้นล่าสุดจะพบว่า HML ยังคงมีความสำคัญในการอธิบายผลตอบแทน

ข้อเท็จจริง (Fact)

1. Value Investing ใช้ได้กับสินทรัพย์มากกว่าแค่หุ้น

แม้ว่างานวิจัยส่วนใหญ่จะมุ่งเน้นไปที่หุ้น แต่ Value Investing สามารถนำไปใช้กับสินทรัพย์ประเภทอื่นได้ เช่น พันธบัตร สินค้าโภคภัณฑ์ สกุลเงิน และดัชนีหุ้นทั่วโลกได้

นักลงทุนสามารถสร้างกลยุทธ์ Value Investing ในสินทรัพย์ประเภทอื่นได้โดยการระบุสินทรัพย์ที่ราคาถูกและแพง ตัวอย่างเช่น สำหรับพันธบัตร ผลตอบแทนพันธบัตรที่แท้จริง (real bond yield) สามารถใช้เป็นมาตรวัดมูลค่าได้

2. การวัดมูลค่าสามารถทำได้หลายวิธี และวิธีที่ดีที่สุดคือการใช้ตัวแปรหลายตัวประกอบกัน

ไม่มีเหตุผลทางทฤษฎีที่จะสนับสนุนให้ใช้ตัวชี้วัดใดตัวชี้วัดหนึ่งเป็นตัวชี้วัดมูลค่าที่แท้จริง การใช้ตัวชี้วัดหลายตัวประกอบกัน เช่น อัตราส่วนราคาต่อกำไร (price-to-earnings ratio), อัตราส่วนราคาต่อกระแสเงินสด (price-to-cash flow ratio) และอัตราส่วนผลตอบแทนจากเงินปันผล (dividend yield) ช่วยลดข้อผิดพลาดและสร้างพอร์ตโฟลิโอที่มีเสถียรภาพมากขึ้น

3. Value Investing เพียงอย่างเดียวนั้นค่อนข้างอ่อนแอในกลุ่มหุ้นขนาดใหญ่

แม้ว่าการคาดการณ์ผลตอบแทนจะแข็งแกร่งกว่าในกลุ่มหุ้นขนาดเล็ก หลักฐานแสดงให้เห็นว่าไม่มีค่าพรีเมี่ยมที่แข็งแกร่งในกลุ่มหุ้นขนาดใหญ่ในช่วงเวลาตัวอย่าง อย่างไรก็ตาม Value Investing ยังคงเป็นเครื่องมือที่มีค่าสำหรับหุ้นขนาดใหญ่ โดยเฉพาะอย่างยิ่งเมื่อใช้ร่วมกับโมเมนตัมหรือความสามารถในการทำกำไร

4. ความสามารถในการทำกำไร (profitability) สามารถใช้เพื่อปรับปรุง Value Investing

และยังคงสอดคล้องกับคำอธิบาย Value Investing ตามทฤษฎีความเสี่ยงได้ การใช้ความสามารถในการทำกำไรเพื่อปรับปรุงกลยุทธ์ value investing สอดคล้องกับทั้งมุมมองของตลาดที่มีประสิทธิภาพและไม่มีประสิทธิภาพ

5. “Fundamental indexing” เป็นเพียงแค่ value investing อย่างเป็นระบบ

Fundamental indexing ให้น้ำหนักหุ้นตามปัจจัยพื้นฐานต่าง ๆ เช่น มูลค่าตามบัญชี เงินปันผล กระแสเงินสด ยอดขาย กำไร ฯลฯ ซึ่งตรงข้ามกับการใช้น้ำหนักตามมูลค่าตลาด ในขณะที่ผู้สนับสนุน fundamental indexing อ้างว่าแตกต่างและดีกว่า value investing แต่จริง ๆ แล้วมันเป็นเพียงกลยุทธ์ Value Investing อย่างเป็นระบบแบบง่าย ๆ

บทความค่อนข้างยาว แต่มีรายละเอียดเยอะมาก ใครมีเวลาลองหามาอ่านได้เป็นประโยชน์มาก ๆๆ

ลองหาคำว่า Fact, Fiction, and Value Investing AQR Capital Management

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

Finnomena Funds เปิดศักราชปี 2025 ลุ้น January Effect พร้อมอัปเดตกองทุนเด่น ต่อยอดโอกาสการเติบโต รับกลยุทธ์การลงทุนประจำปี

Highlight

- มุมมองการลงทุน FundTalk Call ค้นหาสินทรัพย์ที่ถูกทิ้ง ราคาไม่แพง แต่มีศักยภาพการเติบโตดี

- มุมมองการลงทุน Mr.Messenger Call สร้างโอกาสทำกำไรระยะสั้น โดยใช้ปัจจัยเทคนิคจับจังหวะตลาด

- มุมมองการลงทุน MEVT Call พิจารณาปัจจัยรอบด้าน เพื่อโอกาสทำผลตอบแทนที่ดีในระยะยาว

January Effect เป็นทฤษฎีที่เชื่อกันว่าในเดือนมกราคมของทุกปี ราคาหุ้นจะมีการปรับตัวสูงขึ้นเป็นพิเศษกว่าเดือนอื่น ๆ ทำให้นักลงทุนหลายคน มักจะรอคอยจังหวะนี้ในการเข้าลงทุนเพื่อรับโอกาสสร้างผลตอบแทนที่ดี โดยสาเหตุก็มีตั้งแต่การที่นักลงทุนขายหุ้นเพื่อทำกำไรในช่วงปลายปีแล้วกลับเข้ามาซื้อในช่วงต้นปี, หลายประเทศมีการจัดเก็บ Capital Gain Tax ทำให้เกิดการขายหุ้นที่ขาดทุนเพื่อลดภาษีส่วนนี้ รวมถึงการทำ Window Dressing ของนักลงทุนสถาบัน

อย่างไรก็ดี งานวิจัยเกี่ยวกับ January Effect พบว่าในตลาดสหรัฐฯ ทฤษฎีนี้มีผลกระทบต่อหุ้นขนาดเล็กมากกว่า และมักเกิดขึ้นกับดัชนีหุ้นแบบ equal weight เท่านั้น นอกจากนี้ ยังมีการตั้งข้อสังเกตว่าความมีประสิทธิภาพของตลาด (Market Efficiency) และกลยุทธ์นักลงทุนที่เปลี่ยนแปลงไปทำให้ผลของทฤษฎีนี้ลดลงตามกาลเวลา

สำหรับมุมมองการลงทุน Finnomena Funds ยังคงเน้นการ Selective Buy จากแนวโน้มเศรษฐกิจไม่ถดถอย เงินเฟ้อชะลอลง ทิศทางเงินดอลลาร์ที่อ่อนค่า และตลาดหุ้นลดความกระจุกตัวลง เราจึงแนะนำหุ้นสหรัฐฯ ที่ Valuation ยังไม่แพงมาก เช่น Small Caps, Value หรือ Equal Weight

พร้อมกับให้น้ำหนัก ตราสารหนี้โลก ตราสารหนี้เอเชีย และ BTC/Blockchain เป็น Positive เพราะการลงทุนในตราสารหนี้ต่างประเทศ จะได้รับประโยชน์จากทิศทางดอกเบี้ยขาลงเช่นเดียวกับเงินเฟ้อ รวมถึง Yield ก็อยู่ในระดับสูง ด้านบิทคอยน์กับบล็อกเชนจะได้รับแรงหนุนจากนโยบายสนับสนุนของ Trump ประกอบกับ Fund Flow ที่เพิ่มขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ มีมุมมอง Slightly Positive ต่อตลาดหุ้น Developed Markets, หุ้นอินเดีย, หุ้นเวียดนาม, หุ้นธีมเทคโนโลยี AI, ทองคำ, ตราสารหนี้ไทย และกลุ่มโครงสร้างพื้นฐานโลก

ดูคำแนะนำทั้งหมดได้ที่ 👉 Opportunity Hub แหล่งรวมโอกาสการลงทุนจาก Finnomena

มุมมองการลงทุน FundTalk Call

โดย Jet – The Contrarian คำแนะนำการลงทุนในรูปแบบ The Contrarian Investor เน้นกลยุทธ์การลงทุนที่หาสินทรัพย์ที่ถูกทิ้ง จนราคาปรับตัวลงลึกมากจนเกินไป แต่ศักยภาพการเติบโตยังดี ประกอบกับมีลมหนุนที่ทำให้เริ่มเห็นสัญญาณการกลับตัวขึ้นได้ ทำให้มีโอกาสได้เข้าลงทุนในสินทรัพย์ที่ดี ราคาถูก ตอนที่คนไม่เหลียวแล

1.) ASP-USSMALL-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นขาดกลาง-เล็กในสหรัฐฯ เน้นลงทุนในอุตสาหกรรมดั้งเดิม เช่น ธุรกิจการเงิน ทำให้จะได้รับประโยชน์จากนโยบายกระตุ้นเศรษฐกิจแบบ Trumponomics ที่เตรียมลดภาษีนิติบุคคล หนุนบริษัทเอกชนในประเทศ

2.) KT-ENERGY (ความเสี่ยงระดับ 7)

กองทุนหุ้นพลังงาน ยังคงมุมมองบวกจากนโยบายขยายกำลังการผลิตเพื่อส่งออกน้ำมันดิบของสหรัฐฯ ส่งผลให้แนวโน้มของกลุ่ม Energy Stock มีโอกาสฟื้นตัวกลับมาได้

3.) B-INNOTECH (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยีคุณภาพดี โดยยึดหลักการลงทุนสไตล์ Contrarian ที่เน้นคัดหุ้นกลุ่ม High Quality Growth เติบโตต่อเนื่อง กระแสเงินสดแข็งแกร่ง และราคาไม่แพง รวมทั้งยังทนทานต่อความผันผวนในระยะสั้นได้ดี

มุมมองการลงทุน Mr.Messenger Call

โดย Bank – The Trend Follower คำแนะนำการลงทุนในรูปแบบ Trend Follower Investor มุ่งสร้างโอกาสทำกำไรในระยะสั้น-กลาง เน้นใช้ปัจจัยทางเทคนิคจับจังหวะตลาด ศึกษาพฤติกรรมของราคาสินทรัพย์ในอดีต โดยใช้หลักสถิติเพื่อนำมาคาดการณ์พฤติกรรมการเคลื่อนไหวของราคาสินทรัพย์ในอนาคต และช่วยให้หาจังหวะการลงทุนที่เหมาะสม

1.) ASP-DIGIBLOC (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยีบล็อกเชนและสินทรัพย์ดิจิทัล ยังมีแนวโน้มทะยานต่อได้จากนโยบายสนับสนุนของ Trump ที่เตรียมนำคริปโตมาเป็นเงินทุนสำรอง ทำให้ราคา Bitcoin มีโอกาสยืนแกร่งที่ 100,000 เหรียญ ต่อเนื่องไปจนถึงไตรมาส 1 ปีหน้า

2.) PRINCIPAL VNEQ-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นเวียดนาม เชื่อว่ารอบของการปรับฐานจบลงแล้ว หลังดัชนี VN30 ปรับตัวลงมาทดสอบเส้นค่าเฉลี่ย 200 วัน อีกทั้งก็มีปัจจัยหนุนเชิงพื้นฐานเรื่องการได้ประโยชน์ China+1 จึงเตรียมเข้าสู่ขาขึ้นอีกครั้ง

3.) SCBSEMI(A) (ความเสี่ยงระดับ 7)

กองทุนหุ้นกลุ่มเซมิคอนดักเตอร์ เป็นธีม Growth Stock ที่มีโอกาสทะยานสู่จุดสูงสุดใหม่ พร้อมรับแนวโน้มเชิงบวกจากปรากฏการณ์ Santa Claus Rally และ January Effect

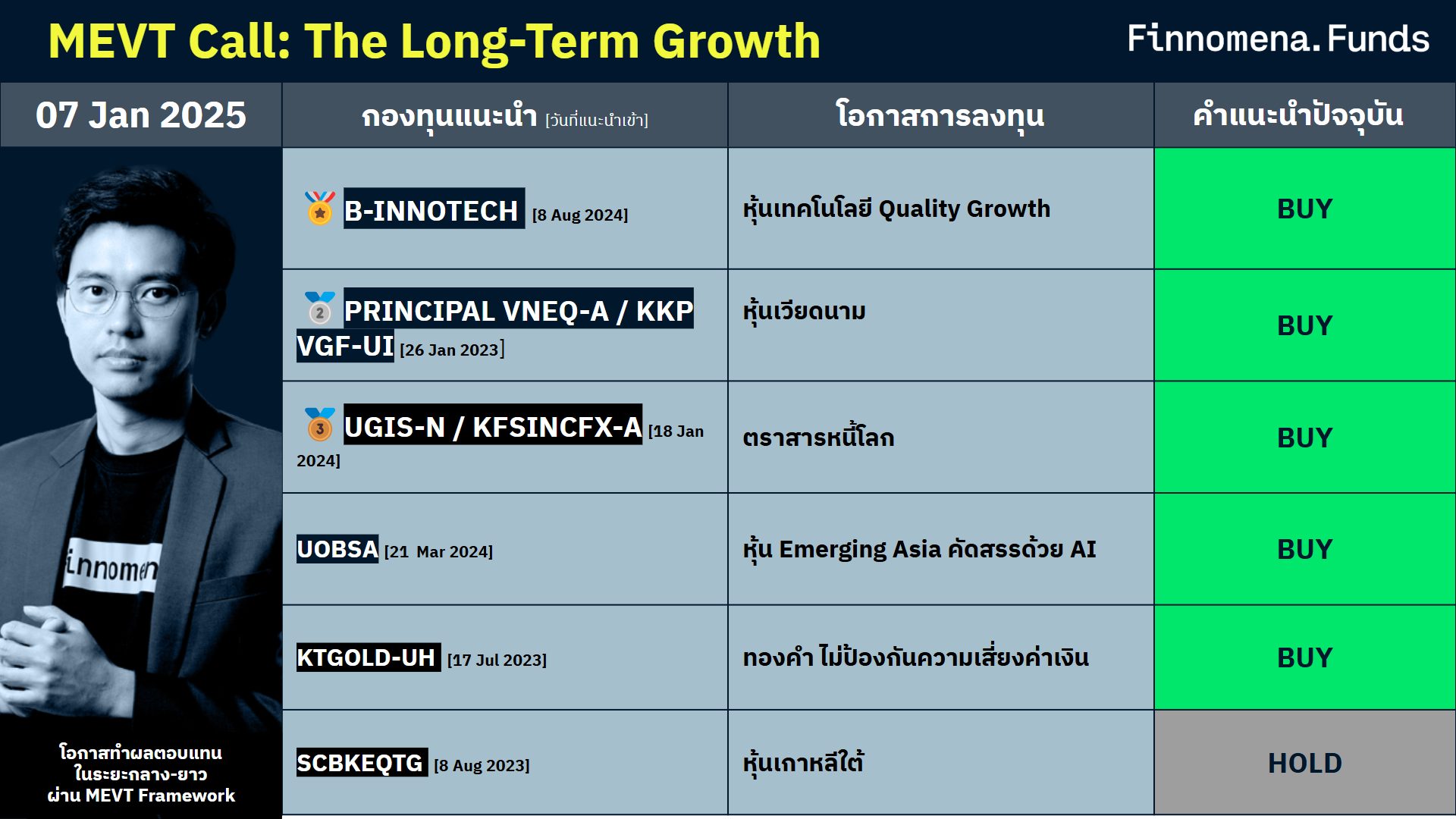

มุมมองการลงทุน MEVT Call

คำแนะนำการลงทุนในรูปแบบ The Long-Term Growth เพื่อสร้างโอกาสทำผลตอบแทนได้ดีในระยะกลาง-ยาว โดยพิจารณาปัจจัยรอบด้านตาม MEVT Framework ได้แก่ Macro ปัจจัยเชิงมหภาค, Earnings วิเคราะห์การเติบโตของกำไร, Valuation การวิเคราะห์มูลค่าของสินทรัพย์ที่ลงทุน และ Technical ปัจจัยอื่น ๆ เช่น Fund Flow, Sentiment, Seasonal Statistic และ Technical Analysis

1.) B-INNOTECH (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยี เน้นคัดเลือกหุ้น Value Play โดยการเข้าซื้อหุ้นเติบโตในราคาไม่แพง ขณะเดียวกันปัจจัยเชิงพื้นฐานเฉพาะตัวยังคงดี เพราะประมาณการกำไรของหุ้นกลุ่มเทคโนโลยีถือว่าเติบโตในระดับ 2 หลัก

2.) PRINCIPAL VNEQ-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นเวียดนาม เป็นตลาดที่ถูกและดี ประกอบกับการมาของ Trump เร่งให้เกิด China+1 ในการย้ายฐานการผลิตบางส่วนออกจากจีนเร็วขึ้น ซึ่งเวียดนามคือหนึ่งในเป้าหมายสำคัญ รวมทั้งยังมีปัจจัยหนุนอื่น ๆ เช่น ความคืบหน้าเตรียมเข้าสู่ EM Market ของดัชนี FTSE ในปี 2025 และการถูกปรับประมาณกำไรเพิ่มเติม

3.) UGIS-N และ KFSINCFX-A (ความเสี่ยงระดับ 5)

กองทุนตราสารหนี้โลก เป็นจังหวะเก็บสะสมหลังเงินเฟ้อกลับมาอยู่ในกรอบ กดให้ Bond Yield ปรับตัวลดลง จึงเป็นผลบวกต่อกองทุนตราสารหนี้ โดยเฉพาะกองทุนตราสารหนี้ที่บริหารแบบ Active มีการปรับ Duration ยืดหยุ่นสอดรับกับสถานการณ์ตลาด

ดูคำแนะนำทั้งหมดได้ที่ 👉 Opportunity Hub แหล่งรวมโอกาสการลงทุนจาก Finnomena

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Microsoft (MSFT) เปิดเผยว่า บริษัทคาดจะใช้เงิน 80,000 ล้านดอลลาร์ (ประมาณ 2.7 ล้านล้านบาท) ในปีงบประมาณ 2025 เพื่อก่อสร้าง Data Center ที่สามารถรองรับการทำงานของ AI

กุญแจสำคัญของความสำเร็จ AI

Brad Smith รองประธานและประธานบริษัท Microsoft ได้เน้นย้ำถึงความสำคัญของสหรัฐฯ ในการเป็นผู้นำด้าน AI ระดับโลก โดยชี้ว่าความสำเร็จนี้มาจากการลงทุนของภาคเอกชน และนวัตกรรมจากทั้งบริษัทขนาดใหญ่ไปจนถึง Startup

“ที่ Microsoft เราเห็นสิ่งนี้อย่างชัดเจนผ่านความร่วมมือกับ OpenAI รวมถึงบริษัทที่กำลังเติบโตอย่าง Anthropic และ xAI ตลอดจนการพัฒนาซอฟต์แวร์และแอปพลิเคชันที่ขับเคลื่อนด้วย AI ของเราเอง” Smith กล่าว

AI จุดประกายการแข่งขัน

Microsoft เป็นหนึ่งในบริษัทเทคโนโลยีรายใหญ่ที่ทุ่มงบประมาณมหาศาลในการจัดซื้อหน่วยประมวลผลกราฟิก (GPU) จาก Nvidia (NVDA) เพื่อนำมาใช้ฝึกและดำเนินการโมเดล AI

การเปิดตัว ChatGPT ของ OpenAI ในช่วงปลายปี 2022 ได้จุดประกายการแข่งขันในอุตสาหกรรม AI โดย Microsoft ได้ลงทุนใน OpenAI กว่า 13,000 ล้านดอลลาร์ (ประมาณ 4.5 แสนล้านบาท) และยังให้บริการโครงสร้างพื้นฐานคลาวด์แก่ Startup ดังกล่าว พร้อมทั้งนำโมเดล AI เข้ามาใช้ในผลิตภัณฑ์อย่าง Windows และ Teams

อัดฉีดเงินลงทุนต่อเนื่อง

ในไตรมาสแรกของปีงบประมาณ 2025 Microsoft รายงานการใช้เงินลงทุนรวม 20,000 ล้านดอลลาร์ (ประมาณ 6.9 แสนล้านบาท) ซึ่งในจำนวนนี้ 14,900 ล้านดอลลาร์ (ประมาณ 5.15 แสนล้านบาท) ถูกใช้ไปกับอสังหาริมทรัพย์และอุปกรณ์ต่าง ๆ

นอกจากนี้ Amy Hood ประธานเจ้าหน้าที่ฝ่ายการเงิน ยังระบุในเดือนตุลาคมว่า ค่าใช้จ่ายด้านการลงทุนจะเพิ่มขึ้นอีกในไตรมาสถัดไป

ปกป้องความเป็นผู้นำ AI ของสหรัฐฯ

Smith ยังเรียกร้องให้รัฐบาลสหรัฐฯ ภายใต้การนำของ Donald Trump เร่งส่งเสริมการศึกษาและสนับสนุนเทคโนโลยี AI ของอเมริกาในเวทีโลก เพื่อรักษาความเป็นผู้นำด้านนี้ โดยเตือนถึงการแข่งขันจากจีนที่เริ่มสนับสนุนประเทศกำลังพัฒนา ด้วยการให้ชิปที่หายากในราคาพิเศษ รวมถึงการให้สัญญาในการสร้าง AI Data Center ในพื้นที่ต่าง ๆ

“จีนรู้ดีว่าหากประเทศใดเริ่มใช้แพลตฟอร์ม AI ของจีน ก็มีแนวโน้มที่จะพึ่งพาแพลตฟอร์มนั้นต่อไปในอนาคต”

Smith กล่าว พร้อมเสริมว่า “วิธีตอบสนองที่ดีที่สุดสำหรับสหรัฐฯ ไม่ใช่การวิจารณ์การแข่งขัน แต่เป็นการเร่งพัฒนาและแสดงให้เห็นว่า AI ของอเมริกามีศักยภาพที่เหนือกว่า”

กองทุนหุ้น AI แนะนำโดย Finnomena Funds

Finnomena Funds แนะนำกองทุน TISCOAI และ B-INNOTECH สำหรับนักลงทุนที่ต้องการลงทุนในหุ้นที่มีแนวโน้มเติบโตในยุค AI โดยเน้นหุ้นที่มีความมั่นคงในระยะยาวและไม่ได้เน้นการลงทุนในหุ้นที่ต้องพึ่งพา AI Adoption อย่างรวดเร็ว

ซึ่งทั้งสองกองทุนนี้มุ่งเน้นการลงทุนในหุ้น AI ครอบคลุมตั้งแต่บริษัทต้นน้ำ กลางน้ำ จนถึงปลายน้ำ

- TISCOAI เป็นกองทุนหุ้น AI ที่เน้นลงทุนในหุ้นที่มีศักยภาพในการใช้ประโยชน์จาก AI และ Big Data อย่างเต็มที่ พิจารณาจากปัจจัยสิทธิบัตร สะท้อนถึงความตั้งใจจริงของบริษัทในการพัฒนา AI นอกจากนี้ TISCOAI ยังมีผลตอบแทนย้อนหลังที่ดีอีกด้วย

- B-INNOTECH เป็นกองทุนหุ้นเทคโนโลยีทั่วโลกแบบ Active จาก Fidelity Funds ที่เน้นการเสาะหาหุ้นเติบโต (Growth) สูง ภายใต้ Valuation ที่เหมาะสม และยึดหลักการคัดเลือกหุ้นด้วยการประเมินมูลค่าที่เข้มงวด (Valuation Discipline) เน้นการลงทุนในบริษัทที่มีรายได้เติบโตอย่างมั่นคง เหมาะสำหรับการลงทุนระยะยาว

อ้างอิง: CNBC

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Finnomena Funds เปิดมุมมองการลงทุนปี 2025 ภายใต้นโยบาย ทรัมป์ 2.0 มองตลาดหุ้นอินเดีย เวียดนาม ยังน่าสนใจลงทุน ส่วนตลาดหุ้นไทย ลุ้นมาตรการกระตุ้นเศรษฐกิจ และการเบิกจ่ายจากภาครัฐฟื้นตัว

นายวศิน ปริธัญ Managing Director บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด ในเครือ Finnomena Group บอกว่า มุมมองการลงทุนปี 2025 ภายใต้นโยบาย ทรัมป์ 2.0 แนวโน้มเศรษฐกิจสหรัฐฯ จะยังขยายตัวต่อเนื่องในระดับปกติ ห่างไกลจากสภาวะถดถอย อัตราเงินเฟ้อยังเป็นขาลง ค่าเงินดอลลาร์ มีโอกาสกลับมาอ่อนค่า ตลาดหุ้นลดความกระจุกตัวลง แต่จากที่ราคาหุ้นปรับตัวขึ้นมามาก ทำให้มูลค่าเริ่มตึงตัว การลงทุนควรเลือกเป็นรายตัว

ขณะที่ปัจจัยเสี่ยงจาก นโยบาย ทรัมป์ 2.0 ประกอบด้วย การตั้งกําแพงภาษีทําให้ยุโรปและจีน เกิดสภาวะเศรษฐกิจถดถอย ราคานํ้ามันปรับตัวสูงขึ้นจากปัญหาความไม่สงบ อัตราเงินเฟ้ออยู่ในระดับสูงจนธนาคารกลางสหรัฐฯ ไม่สามารถลดดอกเบี้ยได้ การตอบโต้ด้านการค้าจากประเทศอื่น ๆ ทําให้ความเชื่อมั่นผู้บริโภคน้อยลง ตลาดหุ้นปรับตัวลดลงแรง จากความเสี่ยงการกระจุกตัวของการปรับขึ้นจากหุ้นกลุ่มใดกลุ่มหนึ่งมากจนเกินไป ดังนั้นการลงทุนในสหรัฐฯ มีมุมมอง Neutral เศรษฐกิจมหภาคไปต่อได้ แต่ Valuation ตึงตัวมาก การลงทุนควร Selective ทยอยสะสมกองทุน AFMOAT-HA , ASP-USSMALL-A

สำหรับมุมมองต่อตลาดหุ้นประเทศพัฒนาแล้ว (Developed Market) เช่น กลุ่มยุโรป เศรษฐกิจจะฟื้นตัวช้า อาจได้รับผลกระทบจากนโยบายทรัมป์ 2.0 เช่น การตั้งกําแพงภาษี และปัญหาสงคราม ส่งผลธนาคารกลางยุโรป (ECB) ประสบความท้าทายเรื่องการลดดอกเบี้ยต่อ หรือคงดอกเบี้ย มุมมองการลงทุน Slightly Negative แนะนำทยอยลดสัดส่วน

ด้านตลาดหุ้นญี่ปุ่น คาดว่า เศรษฐกิจจะยังเติบโตได้แต่เปราะบางจากอัตราเงินเฟ้อที่สูง ธนาคารกลางญี่ปุ่น (BoJ) มีท่าทีเข้มงวด (Hawk) มากขึ้น สวนทางธนาคารกลางสหรัฐฯ ค่าเงินเยนมีโอกาสแข็งค่าขึ้น จากการอ่อนค่าของเงินดอลลาร์สหรัฐฯ ซึ่งจะส่งผลเสียกับตลาดหุ้น มุมมองการลงทุน Slightly Negative แนะนำทยอยลดสัดส่วน

ขณะที่ตลาดเกิดใหม่ (Emerging Market) ตลาดหุ้นจีน ยังไม่มีมาตรการกระตุ้นเพิ่มเติมหลังทราบผลเลือกตั้งประธานาธิบดีสหรัฐฯ และการประชุมเฟด ขณะที่ภาคอสังหาริมทรัพย์ เริ่มเห็นปริมาณธุรกรรมฟื้นตัว แต่ต้องใช้เวลานานกว่าความเชื่อมั่นจะกลับมา ส่งผลให้เศรษฐกิจเติบโตชะลอลง ความไม่แน่นอนด้านความสัมพันธ์กับสหรัฐฯ เพิ่มสูงขึ้น การเติบโตของกําไรตลาดหุ้นจะเป็น K-shape โดยกลุ่มที่เกี่ยวข้องกับเศรษฐกิจ ในประเทศจะโตตํ่า ขณะที่กลุ่มเทคโนโลยีจะเติบโตโดดเด่นกว่าจากการลดต้นทุนของบริษัท มุมมองการลงทุน Slightly Negative แนะนำทยอยลดสัดส่วน

ตลาดหุ้นอินเดีย ระยะยาวแนวโน้มเศรษฐกิจยังเติบโตระดับสูง จากโครงสร้างประชากร และชนชั้นกลางที่ยังเติบโตสูง รวมถึงยังได้ประโยชน์จาก China+1 strategy ขณะที่ระยะสั้นได้รับผลกระทบจากการใช้จ่ายภาครัฐและการบริโภคในเมือง (Urban) ที่อ่อนแอ การเติบโตของกําไรชะลอตัวลงในปี 2025 จากกลุ่มการเงินที่มีการเข้มงวดในการปล่อยสินเชื่อเพื่อรักษาเสถียรภาพทางการเงิน แม้ Valuation ของตลาดหุ้นอินเดียยังอยู่ในโซนแพง มุมมองการลงทุนยังมีความ Slightly Positive แนะนำทยอยสะสมกองทุน B-BHARATA , TISCOINA-A

ตลาดหุ้นเวียดนาม การเติบโตทางเศรษฐกิจอยู่ในระดับสูงและโดดเด่นกว่าประเทศเพื่อนบ้าน ขณะที่ภาครัฐบาลมีท่าทีสนับสนุนภาคเอกชนเต็มที่ ค่าเงินดอลลาร์ที่มีแนวโน้มอ่อนค่าช่วยหนุนให้ ธนาคารกลางเวียดนาม (SBV) สามารถดําเนินนโยบายการเงินผ่อนคลายได้มากขึ้น แม้ยังมีความไม่แน่นอนจากการขึ้นกำแพงภาษีของสหรัฐฯ กดดัน Sentiment ตลาดหุ้น และมีผลกระทบต่อเศรษฐกิจสูง แต่การ Upgrade เข้าสู่ดัชนี EM Market ของ FTSE มีความคืบหน้า และรัฐบาลตั้งเป้าหมายให้ทันในเดือนกันยายน ปี 2025 Valuation ของตลาดหุ้นถูกมาก มุมมองการลงทุน Slightly Positive แนะนำทยอยสะสม PRINCIPAL VNEQ-A

ตลาดหุ้นไทย รัฐบาลเตรียมแผนออกมาตรการกระตุ้นเพิ่มเติม เช่น โครงการของขวัญปีใหม่ 2568 เพื่อกระตุ้นการจับจ่ายใช้สอย และโครงการแก้ไขปัญหาหนี้สินเพื่อแก้ไขปัญหาหนี้ให้แก่บุคคลธรรมดาและ SMEs การเบิกจ่ายภาครัฐฟื้นตัว รัฐบาลคาดการณ์ว่าจะมีนักท่องเที่ยวต่างชาติกว่า 40 ล้านคน และตั้งเป้ารายได้รวมไว้ที่ 3.4 ล้านล้านบาท การได้ประโยชน์จาก China+1 strategy แม้ตลาดหุ้นถูกกดดันจากแรงเทขาย LTF ที่ครบกําหนด แต่จาก Valuation ยังถูกที่ระดับ -1 S.D. ส่งผลมุมมองการลงทุนอยู่ในระดับ Neutral

นายวศิน บอกด้วยว่า สำหรับสินทรัพย์ทางเลือก เงินดอลลาร์สหรัฐฯ คาดจะอ่อนค่าลงเช่นเดียวกับช่วง Trump 1.0 ระยะยาวมีสัดส่วนเป็นสกุลเงินสํารองหลักน้อยลง มุมมองการลงทุน Slightly Negative, ทองคํา ธนาคารกลางยังซื้อต่อเนื่อง แรงซื้อ Gold ETF ตาม Real Yield อาจทรงตัว ได้อานิสงส์จากดอลลาร์อ่อนค่า และปัญหาภูมิรัฐศาสตร์ (Geopolitics) แม้อาจมีแรงขายทํากําไรช่วงจุด all time high มุมมองการลงทุน Slightly Positive ทองคํา แบบ Hedge (ทอง USD) แนะนำทยอยสะสม SCBGOLDH

ส่วนราคานํ้ามัน กลุ่ม OPEC มีอิทธิพลในการควบคุมราคานํ้ามันลดลงหลังสหรัฐฯ เป็นผู้ผลิตรายใหญ่ EIA คาด Supply เร่งตัวแรงกว่า Demand ในปี 2025 IEA คาดระยะยาวนํ้ามันมีความต้องการน้อยลง มุมมองการลงทุน Underweight แนะนำทยอยลดสัดส่วน

ขณะที่สินทรัพย์ทางเลือกอย่าง Cryptocurrency ยังได้รับแรงหนุนจากนโยบายสนับสนุนของ ประธานาธิบดีทรัมป์ Fund flow ของ Bitcoin และ Ethereum Spot ETF เพิ่มขึ้นอย่างมีนัยสําคัญในช่วงปลายปี 2024 กองทุนแนะนํา KT-BLOCKCHAIN-A , ASP-DIGIBLOC

ด้านนายเจษฎา สุขทิศ ประธานเจ้าหน้าที่บริหารและผู้ร่วมก่อตั้ง Finnomena Group บอกว่า สำหรับภาพรวมการแนะนำการลงทุนของ Finnomena Funds ในปี 2024 มีคำแนะการการลงทุนทั้งหมด 59 ครั้ง คำแนะนำการลงทุนที่ได้รับผลตอบแทนสูงสุด ประกอบด้วย

1. MEVT Call : PRINCIPAL VNEQ-A NAV (%Change) +20.2%

2. MEVT Call : B-INNOTECH NAV (%Change) +10.1%

3. FundTalk Call : B-INNOTECH NAV (%Change) +10.0%

4. Mr. Messenger Call : B-BHARATA NAV (%Change) +8.6%

5. Mr. Messenger Call : TISCOINA-A NAV (%Change) +7.6%

(ข้อมูล ณ วันที่ 18-20 ธันวาคม 2024)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort

การเปลี่ยนแปลงที่สำคัญทั้งหลายที่จะเกิดขึ้นนั้นจะมาจาก “การเปลี่ยนแปลงหลัก” ของเศรษฐกิจไทย จากเศรษฐกิจโตเร็ว เป็นเศรษฐกิจโตช้า ซึ่งเป็นผลจากสังคมไทยที่แก่ตัวลงอย่างรวดเร็ว คนเกิดใหม่น้อย ในขณะที่คนตายมากขึ้นเรื่อย ๆ เช่นเดียวกับคนสูงอายุที่เพิ่มขึ้นเร็วกว่าคนอายุน้อยมาก เพราะภายในอีกไม่กี่ปี แต่ละปีจะมีคนสูงอายุที่จะ “เกษียณ” ปีละเป็นล้านคน ในขณะที่เด็กที่เติบโตถึงวัยทำงานใหม่มีแค่ 6-700,000 คนเป็นต้น จำนวนคนทำงานที่ลดลงในแต่ละปีนั้น จะทำให้เศรษฐกิจไทยเติบโตได้ยากมาก ถ้าไม่ติดลบก็อาจจะดีมากแล้ว ดังนั้นเศรษฐกิจไทยในระยะยาวจะเติบโตไปได้อย่างไร? และถ้าเศรษฐกิจเหงาลงเรื่อย ๆ ตลาดหุ้นจะโตไปได้อย่างไร?

New Normal แรกที่เกิดขึ้นชัดมากโดยเฉพาะในช่วงปลายปี 2024 ก็คือ ปริมาณการซื้อ-ขายหุ้นต่อวันในตลาดหลักทรัพย์ลดลงหนักมากและอยู่ในระดับ 30,000 ล้านบาทบวกลบ จริงอยู่ ในวันที่ตลาดหุ้นบวก “แรง” ปริมาณซื้อ-ขายก็ดีขึ้นบ้างจากแรงเก็งกำไร แต่ก็ดูเหมือนว่าจะไม่เกิน 4-50,000 ล้านบาท แต่ในวันที่ตลาดหุ้น “ตกหนัก” ปริมาณการซื้อ-ขายก็มักจะ “ต่ำปกติ” ดูเหมือนว่าจะไม่ค่อยมี “แรงช้อนซื้อ” จาก “นักเก็งกำไร” ที่คาดว่าหุ้นตกหนักเดี๋ยวก็จะปรับตัวขึ้นอย่างที่มักจะเกิดขึ้นในสมัยก่อน

New Normal ต่อมาที่ผมคิดว่าอาจจะเกิดขึ้นมาหลาย ๆ ปีแล้วก็คือ ดัชนีตลาดหลักทรัพย์อาจจะกำลังอยู่ในช่วง “ตกต่ำระยะยาว” นั่นก็คือ ดัชนีตลาดหุ้นในปีต่อ ๆ ไปมีแนวโน้มจะลดลงมากกว่าที่จะเพิ่มขึ้น ซึ่งนี่ก็เริ่มแสดงให้เห็นแล้วล่าสุดในปี 2024 ที่ดัชนีหุ้น “ติดลบ” ต่อจากปี 2023 ที่ดัชนีก็ติดลบถึง 15% และในปี 2022 ดัชนีก็บวกแค่ 0.7% จากปี 2021

ในขณะที่ดัชนีตลาดหุ้นไทยในอดีตตั้งแต่ปี 2542 หลังวิกฤติต้มยำกุ้งเป็นเวลา 26 ปีมาแล้ว ดัชนีตลาดหุ้นไม่เคยติดลบติดต่อกัน 2 ปีเลย หรือพูดง่าย ๆ ถ้าปีไหนดัชนีติดลบ ปีต่อไปตลาดหุ้นก็มักจะดีขึ้น เหตุผลก็อาจจะเป็นเพราะเศรษฐกิจไทยนั้นมีแนวโน้มโตขึ้นทุกปีในอัตราสูงซึ่งทำให้หุ้นซึ่งเป็นภาพสะท้อนของเศรษฐกิจในระยะยาวดีขึ้นตาม

ดังนั้น ในระยะเวลา 2-3 ปี ก็เป็นเรื่องยากที่ดัชนีตลาดหุ้นจะแย่ติดต่อกัน 2-3 ปี และว่าที่จริง ผมเองก็ใช้ข้อมูลนี้เป็นส่วนประกอบเวลาที่ต้องทำนายว่า “ปีหน้าตลาดหุ้นจะขึ้นหรือลง?” และโดยทั่วไป “ถ้าปีนี้แย่มาก ปีหน้าก็จะต้องดี” แต่ถึงวันนี้ผมต้องเลิกใช้แนวคิดนี้แล้ว

แน่นอนว่าดัชนีตลาดหุ้นไม่มีทางที่จะลดลงเรื่อย ๆ ทุกปีแม้ว่าเศรษฐกิจจะตกต่ำลงต่อเนื่องยาวนาน ดัชนีอาจจะปรับตัวลง 2-3 ปีหรือ 3-4 ปีแล้วก็ปรับตัวขึ้น บางทีก็แรงมากระดับ 40-50% ก็เป็นไปได้ถ้าดัชนีตกลงไปมาก แต่การปรับตัวขึ้นก็จะอยู่ไม่ทนและมักจะอยู่แค่ปีหรือสองปี และก็จะปรับตัวลงมาใหม่จนอยู่ต่ำกว่าเดิมก่อนจะขึ้น กระบวนการนี้อาจจะเกิดขึ้นยาวนาน บางทีเป็น 10 ปีจนกลายเป็น “ทศวรรษที่หายไป” หรือ “Loss Decade”

ว่าที่จริงตลาดหุ้นไทยนั้น ถึงวันนี้เราก็พบปรากฎการณ์ “ทศวรรษที่หายไป” แล้ว 1 ทศวรรษ แต่นั่นอาจจะไม่ได้เกิดขึ้นจากภาวะเศรษฐกิจและตลาดหุ้นที่เรากำลังเจอในวันนี้แม้ว่าจะมีบางอย่างร่วมกันอยู่บ้าง แต่สถานการณ์ต่อจากนี้ในปี 2025 ดูเหมือนว่าจะ “หนักกว่า” และแก้ไขได้ยากกว่า และเราก็ต้องตระหนักว่า มีโอกาสที่จะเกิด Loss Decade ซ้ำถ้าประเทศไม่ได้มีการแก้ไขเปลี่ยนแปลงอะไรที่สำคัญในหลาย ๆ ด้าน

New Normal เรื่องต่อมาก็คือ การหันไปลงทุนในตลาดหุ้นต่างประเทศของนักลงทุนโดยเฉพาะที่เป็นแนว VI หรือคนที่ลงทุนในหุ้นพื้นฐานมากขึ้น ที่จริงนักลงทุนไทยก็เริ่มไปลงทุนในตลาดหุ้นต่างประเทศเพิ่มขึ้นเรื่อย ๆ มาหลายปีแล้ว แต่ตัวเลขการลงทุนโดยรวมของแต่ละคนก็ยังน้อยกว่าการลงทุนในตลาดหุ้นไทยมาก เหตุผลคงเป็นเพราะความคุ้นเคยและการรู้จักหุ้นไทยดีกว่าหุ้นต่างประเทศทำให้หลายคนก็ยังรีรอที่จะไปลงทุนในต่างประเทศอย่างมีนัยสำคัญ

ปี 2025 ผมคิดว่านักลงทุนจำนวนไม่น้อยน่าจะ “ถอดใจ” กับตลาดหุ้นไทย กลยุทธหรือหลักการลงทุนหลาย ๆ อย่างที่เคยได้ผลดี ให้ผลตอบแทนดีมาก ตอนนี้ดูเหมือนว่าจะไม่ได้ผล รวมถึงเรื่องของการ “เก็งกำไร” ซึ่งเป็น “ปัจจัยหลัก” ที่ยึดโยงให้นักลงทุนเกาะติดกับตลาดหุ้นทุกวัน ตอนนี้หลายคนก็ไม่อยากจะเล่นกันแล้ว เพราะ “เล่นไปมีแต่เจ๊ง” ปริมาณการซื้อ-ขายก็ซบเซา พลาดไปก็ติดหุ้น

พวกที่เน้นการลงทุนแบบพื้นฐานและแนว VI เองก็ “ถอดใจ” เหมือนกัน การเติบโตของธุรกิจลดลงมาก หรือไม่ได้โตจริง ประกาศงบออกมาราคาก็มักจะไม่ไปไหน หรือวิ่งไม่ทันไรก็ถูกเทขายตกลงมาโดยนักลงทุนสถาบันและต่างชาติ ที่เน้นแต่จะขายและก็ขายต่อเนื่องไม่มีวันหมด ดังนั้น ไปลงทุนต่างประเทศดีกว่า และเดี๋ยวนี้มีเครื่องมือเพิ่มขึ้นมากที่ทำให้ไม่ต้องภาษีกำไรจากการลงทุน เหนือสิ่งอื่นใดก็คือ ผลงานการลงทุนในหุ้นต่างประเทศ 2-3 ปีมานี้ดีกว่าลงทุนในตลาดหุ้นไทยอย่างเห็นได้ชัด

New Normal ของนักลงทุน “รุ่นใหม่” ที่เห็นมาน่าจะเป็น 2-3 ปีขึ้นไปแล้วก็คือ คนสนใจเรื่องของการลงทุนระยะยาวน้อยลงไปมาก จิตวิทยาการลงทุนของพวกเขาก็คือ การซื้อ-ขายหลักทรัพย์หรือตราสารระยะสั้นหรือการ “เทรด” เพื่อสร้างกำไรจำนวนมากและรวดเร็ว คนพูดกันเป็น “เด้ง ๆ” เวลาเทรด ไม่มีใครสนใจซื้อหลักทรัพย์แล้วรอเป็นปี ๆ เพื่อที่จะได้ผลตอบแทน 10 หรือ 20% ต่อปีกันแล้ว

หนังสือเกี่ยวกับการลงทุนตอนนี้ 70-80% เป็นเรื่อง “เทคนิคในการเทรด” และการเป็นเศรษฐีเงินล้านภายในเวลาอันสั้น งานสัมมนาต่าง ๆ ที่จะดึงคนเข้าร่วมต่างก็มีรายการการซื้อ-ขายหลักทรัพย์ระยะสั้นและตราสารเช่นพวกเหรียญดิจิทัลต่าง ๆ เป็นรายการหลักและมากกว่าเรื่องของพื้นฐานหุ้นระยะยาวที่กำลังกลายเป็นตัวประกอบ และถ้ามีก็จะเป็นเรื่องของการลงทุนในต่างประเทศเป็นหลัก “ลงทุนแบบ VI” เป็นรายการที่ “ตายไปแล้ว”

New Normal อีกเรื่องหนึ่งก็คือ การ Corner หุ้นที่เคยเฟื่องฟูมากในช่วงหลายปีก่อนที่มีการคอร์เนอร์หุ้นจำนวนมากและมีหุ้นให้เล่นกันแทบทุกวัน ปี 2024 นั้นเป็นเวลาที่หุ้นโดยเฉพาะขนาดเล็กและกลางเกิดอาการ “คอร์เนอร์แตก” กระจาย ราคาหุ้นตกลงมาแรงมาก แต่หุ้นตัวใหญ่ไม่กี่ตัวกลับถูกคอร์เนอร์หนักขึ้นเนื่องจากยังมีสตอรี่และผลประกอบการที่รองรับอยู่

อย่างไรก็ตาม เมื่อถึงปลายปี 2024 “รอยปริ” ก็เกิดขึ้น ผลประกอบการที่ดีก็อาจจะถดถอยลงในปี 2025 ตามสภาวะของอุตสาหกรรมที่น่าจะชะลอตัวลง ในขณะที่ภาพรวมของตลาดหุ้นเองก็ไม่เอื้ออำนวยให้นักเล่นหุ้นมั่นใจในการเก็งกำไร ดังนั้น คอร์เนอร์หุ้นตัวใหญ่ก็อาจจะแตกได้ และนั่นก็จะทำให้ตั้งแต่ปี 2025 การคอร์เนอร์หุ้นอย่างกว้างขวางในตลาดหุ้นไทยกลายเป็นอดีตประเภท “ครั้งหนึ่งในชีวิต” การคอร์เนอร์หุ้นในอนาคตถ้าจะมีก็จะเป็นเรื่องของข้อยกเว้นที่นาน ๆ จะเกิดขึ้นที

สุดท้ายของ New Normal ก็คือ เมื่อตลาดหุ้นหงอยเหงาจนถึงขีดสุด หุ้น IPO ก็จะหาคนสนใจซื้อยากและการทำ IPO ก็จะน้อยลงมาก เพราะราคาที่ขายหุ้นจะต่ำลง หุ้นของกิจการที่ดีจริง ๆ ก็ไม่อยากจะเข้าจดทะเบียนในตลาดหลักทรัพย์ ส่วนหุ้นของกิจการที่ไม่ดี คนก็ไม่อยากจะจองซื้อ ดังนั้น IPO ก็อาจจะน้อยและเหงาลง อาจจะหลายปีถ้าสถานการณ์ทั่วไปในตลาดหลักทรัพย์ยังไม่เปลี่ยน

ทั้งหมดนั้นก็เป็นเพียงการคาดหมายและคาดเดาจากประสบการณ์และจากการศึกษาเรื่องของตลาดหุ้นทั้งในไทยและต่างประเทศ ประเด็นต่าง ๆ ที่กล่าวถึงนั้น จริง ๆ แล้วอยู่ในใจของผมมาหลายปีและก็ได้กล่าวถึงมาเป็นระยะ ๆ จนถึงสิ้นปี 2024 ผมก็รู้สึกว่าสิ่งต่าง ๆ นั้น ไม่น่าจะเป็น “เรื่องชั่วคราว” อีกต่อไป

และผมเองก็แทบไม่หวังแล้วว่ามันจะเปลี่ยนกลับมาเหมือนตลาดหุ้นเดิมที่ผมเคยเห็นในช่วง 10-20 ปีก่อน หน้าที่ผมตอนนี้ก็คือต้องปรับตัวเองให้รับกับ New Normal ใหม่นี้ให้ได้ดีที่สุด

ดร.นิเวศน์ เหมวชิรวรากร

ได้มีโอกาสอ่านบทความจากผู้เขียนของ Dow Jones News Service ว่าด้วยการเปรียบเทียบหุ้นรายตัวที่เป็นคู่ซึ่งมีสไตล์ดูเหมือนที่แตกต่าง โดยทำในลักษณะที่คล้ายกับเบนจามิน เกรแฮม เขียนไว้ในหนังสือเล่มดัง ‘The Intelligent Investor’ พร้อมเรียนรู้ข้อคิดที่น่าสนใจสะท้อนแนวทางการลงทุนแบบเน้นคุณค่าจากข้อสรุปของการเปรียบเทียบ ดังนี้

คู่ที่แรก: AMC Entertainment Holdings Inc. (ธุรกิจโรงภาพยนตร์) vs. AMETEK, Inc. (อุปกรณ์เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์)

ระหว่างปี 2021-22 หุ้น AMC ซึ่งจัดเป็นหุ้น Meme หรือหุ้นที่ได้รับความสนใจมากเป็นพิเศษจากนักลงทุนรายย่อยในกลุ่มแชท ประกอบธุรกิจโรงภาพยนตร์เกือบทั่วสหรัฐมีอัตราการเติบโตรายได้ที่ลดฮวบลงอย่างน่าใจหาย มีมูลค่าหนี้ในระดับที่ถือว่าส่งสัญญาณอันตราย ทว่ามีบรรดานักเก็งกำไรโดยเฉพาะอย่างยิ่งรายย่อยที่รับรู้และแลกเปลี่ยนข้อมูลในห้องแชททางสังคมออนไลน์ (เรียกกันว่า apes) คอยผลักให้ราคาหุ้นให้สูงขึ้นไปเรื่อย ๆ สวนทางกับพื้นฐานของธุรกิจในความเป็นจริง ด้วยเหตุผลทั้งจากการที่เป็นแฟนโรงภาพยนตร์ตั้งแต่วัยเยาว์ ซึ่งตัวผมเองก็เป็นแฟนคลับของ AMC สมัยวัยรุ่น และช่วยให้หุ้น AMC ไม่เป็นเป้าของเฮดจ์ฟันด์บางแห่งที่จ้องจะทำกำไรจากธุรกรรม Short โดยราคาหุ้นที่สูงขึ้น จะทำให้เฮดจ์ฟันด์เหล่านี้ขาดทุนจากการ Short ดังกล่าว

โดยบรรดา apes ได้ประกาศว่าตนเองเป็น HODL หรือ hold on for the dear life และเป็น MOASS หรือ mother of all short squeezes เพื่อให้บรรดานักลงทุนที่ Short หุ้น AMC ถูกบังคับให้ยกเลิกธุรกรรม short ของตนเองจากราคาหุ้นที่สูงขึ้น โดยตั้งเป้าราคาหุ้นให้สูงขึ้นสู่ $100,000 หรือสูงกว่านั้น โดยหวังให้บรรดา apes ร่ำรวยไปตามกันในที่สุด

ทั้งนี้ ในเกือบ 5 เดือนแรกของปี 2021 บรรดา apes ได้ทำให้ราคาหุ้น AMC สูงขึ้นถึง 3,050%

หันมาพิจารณาหุ้น AMETEK (AME) ซึ่งผลิตอุปกรณ์ต่าง ๆ ป้อนให้กับลูกค้าที่เป็นบริษัทในอุตสาหกรรมการบิน, อาวุธทางทหาร และการแพทย์ ซึ่งไม่มีเหล่า apes มาคอยหนุนราคาหุ้นให้สูงขึ้น โดยในเกือบ 5 เดือนแรกของปี 2021 ราคาหุ้น AME สูงขึ้น 14%

ในส่วนผลประกอบการปี 2021 AMC ถือว่าใกล้จุดที่ถือว่าย่ำแย่สุด ๆ จนน่าจะไปต่อยาก ส่วน AME ถือว่าธุรกิจมีกำไรที่ไม่ขี้เหร่

นับตั้งแต่ปี 2017 ยอดขายของ AMC ลดลงราวครึ่งหนึ่ง และมีกำไรอยู่น้อยมาก แถมยอดหนี้เพิ่มขึ้นเป็น 2 เท่า และเงินสดเหลืออยู่น้อย

ด้าน AME ยอดขายและกำไรเติบโตได้แบบค่อนข้างเสถียร หนี้สินอยู่ในระดับไม่สูง แถมมีเงินสดอยู่ค่อนข้างมาก

มาดูกันต่อในช่วงโควิดเริ่มจางลง ปรากฎว่า ในปี 2022 ราคาหุ้น AMC ร่วงลง 76% และลดลงอีก 83% ในปี 2023 บรรดา apes ที่ขายหุ้นไม่ทัน ต่างก็เจ็บตัวกันไปทั่วหน้า ในขณะที่ราคาหุ้น AME ยังไปต่อได้เรื่อย ๆ

ข้อคิดในการเปรียบเทียบนี้: ในระยะสั้น ปัจจัยพื้นฐานในหลาย ๆ ครั้งไม่ได้ช่วยดันราคาหุ้นให้สูงขึ้นแบบที่ควรจะเป็น ทว่าในระยะยาว ราคาหุ้นจะสะท้อนผ่านปัจจัยพื้นฐาน

คู่ที่สอง: Arcimoto Inc. (รถยนต์ไฟฟ้า) vs. Arconic Corp. (อลูมิเนียม)

ในปี 2020 หุ้น Arcimoto ซึ่งทำธุรกิจเป็นผู้ผลิตขนาดเล็กรถมอเตอร์ไซด์ 3 ล้อที่เรียกว่า Fun Utility Vehicle (FUV) มีราคาสูงขึ้นกว่า 720% ส่วนหลักจากการที่ CEO ในขณะนั้น ปรากฎตัวให้สัมภาษณ์ในสารพัดสื่อ ไม่ว่าจะเป็น Podcast และวิดิโอออนไลน์ เชียร์ว่า FUV จะสร้างรายได้ให้บริษัทอย่างมากมายในอนาคต พร้อมเชียร์ให้นักเทรดรีบเก็บหุ้นนี้เอาไว้ โดยครั้งหนึ่งนักเทรดบางกลุ่มเคยขนานนามหุ้น Arcimoto ว่าเป็น the next Tesla จนราคาหุ้นพุ่งขึ้นแบบสุด ๆ

อย่างไรก็ดี ผลปรากฎว่า ในปี 2020 บริษัทสามารถผลิตรถดังกล่าวได้เพียง 97 คันเพื่อสามารถส่งมอบให้กับลูกค้า โดยธุรกิจมีรายได้ $2 ล้าน และขาดทุนสุทธิ $18 ล้าน

อย่างไรก็ดี Arcimoto เคลมว่ามี Pre-Order อยู่เยอะ กระนั้นก็ดี ก็ยังสามารถส่งมอบให้ลูกค้าเพียง 192 และ 228 คันในปี 2021 และ 2022 ตามลำดับ อยู่ดี

ทั้งนี้ บริษัทขาดทุน $144 ล้านระหว่างปี 2021-2023 ด้านราคาหุ้นลดลง 41% และ 98% ในปี 2021 และ 2022 ตามลำดับ แถมยังลดลงอีก 74% ในปี 2023

ด้านหุ้น Arconic มีราคาที่ผันผวนเหมือนกัน ทว่าด้วยเหตุผลที่ต่างออกไป

ในเดือนกุมภาพันธ์ 2019 บริษัทแม่ได้ประกาศแยก Arconic Corp. ซึ่งผลิตสินค้าด้านอลูมิเนียม ออกมาตั้งเป็นบริษัทใหม่ ซึ่งอีกหนึ่งปีต่อมา โลกได้เข้าสู่ภาวะล็อกดาวน์จากโรคระบาดโควิด โดย Arconic เริ่มเทรดในตลาดหุ้นสหรัฐวันที่ 1 เมษายน 2020

ด้วยเหตุที่การผลิตหยุดชะงักและห่วงโซ่อุปทานโลกถูกกระทบจากโควิด ส่งผลให้อุปสงค์ต่อสินค้าบริษัทลดลงเป็นอย่างมาก ส่งผลให้ยอดขายของบริษัทลดลง 38% จากปีก่อนหน้าในไตรมาสแรกของปี 2020 กำไรสุทธิลดลงจาก $5 ล้าน เป็นขาดทุน $92 ล้าน

ราคาหุ้น Arconic ลดลง 54% ในวันแรกของการเทรด และลงอีก 11% ในวันถัดมา

จะเห็นได้ว่าในขณะที่คนซื้อหุ้น Arcimoto เพื่อหวังถึงการขยายศักยภาพของ FUV ให้รุ่งโรจน์ ซึ่งถือว่าหวังไปไกลเกินกว่าความจริง ด้านผู้ที่ซื้อหุ้น Arconic ก็ขยายผลเชิงลบไปกว่าความเป็นจริงในเวลาต่อมาเช่นกัน

หลังจากนั้น Arconic ได้ปรับทำการปรับโครงสร้างหนี้ เพิ่มปริมาณเงินสด และลดค่าใช้จ่ายมูลค่าหลักร้อยล้านดอลลาร์ เมื่อการล็อกดาวน์ได้รับการยกเลิกและอุปสงค์ของสินค้าด้านอลูมิเนียมกลับมาเริ่มดีขึ้น ยอดขายของ Arconic ก็กลับมาดีขึ้น และกำไรก็สูงขึ้น ในเดือนมิถุนายน 2021 ราคาหุ้น Arconic ขึ้นมาสู่ $38 เพิ่มขึ้นกว่า 500% จากจุดต่ำสุดเมื่อปีก่อน

ในเดือนสิงหาคม 2023 Arconic ถูกควบรวมกิจการด้วยราคา $30 ต่อหุ้น โดย Apollo Global Management

ข้อคิดในการเปรียบเทียบนี้: ในระยะยาว ผลตอบแทนที่สูงไม่ได้มาจากการคาดหวังที่สูงส่ง หลาย ๆ โอกาสมาจากการกลับทิศของความคาดหวังที่เคยดูมืดมนเกินจริงในช่วงก่อนหน้า

ดร. บุญธรรม รจิตภิญโญเลิศ, CFP

MacroView, macroviewblog.com

Weekly Market Insight

ประจำสัปดาห์ 6 – 10 มกราคม 2025

พิเศษ! สำหรับสมาชิก Finnomena

This Issue

สรุปข่าวเศรษฐกิจรอบสัปดาห์ที่ผ่านมา

Eye On This Week

ประเด็นน่าจับตามองในสัปดาห์นี้

Market

ภาพรวมตลาดและสินทรัพย์ที่น่าสนใจ

Finnomena Port Performance

ผลตอบแทนของพอร์ตการลงทุน

ปีที่ผ่านมานับเป็นช่วงเวลาที่โดดเด่นของการเสนอขายหุ้น IPO ในอินเดีย โดยมีผู้ประกอบการถึง 7 รายก้าวขึ้นสู่ทำเนียบมหาเศรษฐีพันล้านดอลลาร์ (Billionaire) ซึ่งส่วนใหญ่เป็นผู้เริ่มต้นในอุตสาหกรรมพลังงานหมุนเวียนที่เติบโตอย่างรวดเร็ว

หนึ่งในนั้นคือ Chiranjeev Singh Saluja ผู้ก่อตั้ง Premier Energies บริษัทผลิตเซลล์และโมดูลพลังงานแสงอาทิตย์ที่ใหญ่เป็นอันดับ 2 ของอินเดีย รองจาก Adani Group

“คุณพ่อของผมเริ่มต้นธุรกิจด้วยการจัดหาปั๊มน้ำมือหมุนให้หมู่บ้านในชนบทที่แทบไม่มีไฟฟ้าใช้ และก่อตั้ง Premier Solar ในปี 1995”

Saluja เล่าถึงจุดเริ่มต้นของบริษัท ปัจจุบัน Premier Energies มีมูลค่าตลาดราว 7,000 ล้านดอลลาร์ หลังหุ้นของบริษัทพุ่งขึ้นเกือบ 3 เท่านับตั้งแต่จดทะเบียนในตลาดเมื่อเดือนกันยายน 2024

นอกจาก Saluja แล้วยังมีผู้ประกอบการด้านพลังงานหมุนเวียนอีก 3 รายที่ประสบความสำเร็จจากการ IPO ได้แก่

- Hitech C Doshi จาก Waaree Group ผู้ผลิตโมดูลพลังงานแสงอาทิตย์

- Bhavish Aggarwal จาก Ola Electric Mobility Ltd ผู้ผลิตรถยนต์ไฟฟ้า

- Manoj K Upadhyaya จาก Acme Solar Holdings Ltd ผู้ผลิตไฟฟ้าพลังงานแสงอาทิตย์

พลังงานแสงอาทิตย์ โอกาสที่มาพร้อมความท้าทาย

รายงานจาก Frost & Sullivan ระบุว่า อินเดียตั้งเป้าเพิ่มกำลังการผลิตพลังงานแสงอาทิตย์อีก 100 GW ภายใน 4 ปีข้างหน้า ซึ่งเป็นโอกาสสำคัญสำหรับอุตสาหกรรมนี้

อย่างไรก็ตาม Saluja เตือนว่า การเติบโตอย่างรวดเร็วอาจนำไปสู่การรวมตัวของอุตสาหกรรม (Consolidation) ซึ่งหมายถึงกระบวนการที่บริษัทหลายแห่งในอุตสาหกรรมเดียวกันรวมตัวกันหรือควบรวมกิจการ เพื่อสร้างองค์กรที่มีขนาดใหญ่ขึ้น แข็งแกร่งขึ้น หรือมีความได้เปรียบทางการแข่งขันมากขึ้น

“ในอีก 18-24 เดือน จะมีการขยายกำลังการผลิตเซลล์และโมดูลพลังงานแสงอาทิตย์ครั้งใหญ่ ผู้ที่สามารถปรับตัวและขยายธุรกิจได้เท่านั้นที่จะอยู่รอด” Saluja กล่าว

แนวโน้ม IPO ตลาดอินเดีย ปี 2025

ปี 2024 เป็นปีที่ตลาด IPO อินเดียเติบโตอย่างมาก โดยมีการระดมทุนรวม 1.66 ล้านล้านรูปี (19,820 ล้านดอลลาร์) เพิ่มขึ้นเกือบ 3 เท่าจากปีก่อนหน้า พร้อมกับจำนวนผู้ลงทุนรายใหม่ที่เพิ่มขึ้น 27% แตะ 109 ล้านคน

ในปี 2025 คาดว่าจะมีบริษัท 85 แห่งเข้าจดทะเบียนในตลาด โดยตั้งเป้าระดมทุนรวมประมาณ 1.53 ล้านล้านรูปี (18,000 ล้านดอลลาร์) บริษัทที่เตรียม IPO รวมถึง

- Zepto ธุรกิจจัดส่งของชำออนไลน์

- Flipkart India Pvt ยักษ์ใหญ่อีคอมเมิร์ซที่ Walmart สนับสนุน

- PayU และ Pine Labs ผู้ให้บริการชำระเงินรายใหญ่

นอกจากนี้ Reliance Industries ของ Mukesh Ambani ก็คาดว่าจะนำธุรกิจค้าปลีกและโทรคมนาคมมาแยกจดทะเบียนในตลาด

ตัวขับเคลื่อนใหม่ของตลาด IPO อินเดีย

ในช่วง 3 ปีที่ผ่านมา ตลาด IPO อินเดียถูกขับเคลื่อนโดยบริษัทขนาดเล็กและขนาดกลาง (MSME) ที่ 90% ระดมทุนต่ำกว่า 100 ล้านดอลลาร์

Vishnu Agarwal ซีอีโอของ Stock Knocks กล่าวว่า

“ผู้ก่อตั้งบริษัทเริ่มมองเห็นประโยชน์ของการถือหุ้น 75% ในบริษัทมูลค่า 100 ล้านดอลลาร์ ที่จดทะเบียนในตลาด มากกว่าการถือหุ้น 100% ในบริษัทมูลค่าเพียง 10 ล้านดอลลาร์”

นอกจากนี้ เขายังเสริมว่า

“ปีหน้าเราจะได้เห็นดีลจำนวนมหาศาล เพราะผู้ก่อตั้งบริษัทต่างกระหายการเติบโต”

กองทุนหุ้นอินเดีย แนะนำโดย Finnomena Funds

Finnomena Funds แนะนำกองทุน B-BHARATA กองทุนรวมหุ้นอินเดีย ที่เน้นลงทุนในธุรกิจที่ได้รับประโยชน์จากการเติบโตของอุตสาหกรรมในประเทศอินเดีย และมีน้ำหนักการกระจายการลงทุนไปยังต่างประเทศ เพื่อโอกาสเพิ่มผลตอบแทนมากขึ้น ตามคำแนะนำ Mr.Messenger Call

ดูรายละเอียดกองทุน B-BHARATA ได้ที่ https://www.finnomena.com/fund/B-BHARATA

และกองทุน TISCOINA-A กองทุนรวมหุ้นอินเดียซึ่งเน้นกลยุทธ์การลงทุนแบบ Active Management และคัดเลือกหุ้นด้วยวิธี Bottom-up โดยลงทุนผ่าน 3 กองทุนหลักในสัดส่วนใกล้เคียงกัน ตามคำแนะนำ FundTalk Call และ Mr.Messenger Call

โดย 3 กองทุนหลักที่ TISCOINA-A เข้าลงทุนได้แก่

- Nomura Funds Ireland plc India Equity Fund คัดเลือกหุ้นจากพื้นฐานเป็นหลัก ประมาณ 25-30 ตัว จาก Universe ประมาณ 240 ตัว ซึ่งส่วนใหญ่เป็นหุ้นขนาดใหญ่

- FSSA Indian Subcontinent Fund เน้นลงทุนในบริษัที่ประกอบธุรกิจในอินเดีย, ศรีลังกา, ปากีสถาน และบังคลาเทศ โดยเน้นลงทุนประมาณ 50 ตัว กระจายลงทุนในหุ้นขนาดใหญ่ กลาง เล็ก โดยพิจารณาจากปัจจัยพื้นฐานเป็นหลัก

- Goldman Sachs India Equity Portfolio เลือกหุ้นประมาณ 70-100 ตัว จาก Universe ประมาณ 700 ตัว ซึ่งส่วนใหญ่เป็นหุ้นขนาดกลาง-เล็ก

ดูรายละเอียดกองทุน TISCOINA-A ได้ที่: https://www.finnomena.com/fund/TISCOINA-A

อ้างอิง: Business Standard

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

วันนี้ (3 มกราคม 2025) ดัชนีหุ้นเกาหลีใต้ (KOSPI) ปรับตัวเพิ่มขึ้นราว 2% โดยได้รับแรงหนุนจากหุ้นกลุ่มเทคโนโลยี โดยเฉพาะหุ้น SK Hynix ที่ปรับตัวขึ้นถึง +6.2% หลังจากบริษัทเปิดเผยความคืบหน้าที่สำคัญในการพัฒนาชิป High-bandwidth Memory รุ่น HBM3E 16 เลเยอร์ ซึ่งมีประสิทธิภาพเหนือกว่ารุ่น 12 เลเยอร์ถึง 18 เท่า ทั้งนี้ SK Hynix มีแผนเปิดตัวชิปรุ่นดังกล่าวในงาน CES 2025 ซึ่งจัดขึ้นระหว่างวันที่ 7 – 10 มกราคม ที่ลาสเวกัส ประเทศสหรัฐอเมริกา

ด้านการเมืองเกาหลีใต้ ความตึงเครียดยังคงเพิ่มขึ้น โดยล่าสุดเจ้าหน้าที่ได้มีความพยายามจับกุมนาย ยุน ซอก ยอล อดีตประธานาธิบดีเกาหลีใต้ ซึ่งถูกรัฐสภามีมติถอดถอนออกจากตำแหน่งเนื่องจากการประกาศกฎอัยการศึกเมื่อเดือนธันวาคม 2024 โดยศาลเกาหลีใต้ได้อนุมัติหมายจับตั้งแต่ต้นสัปดาห์ที่ผ่านมา

อย่างไรก็ตามการจับกุมในวันนี้ได้ถูกขัดขวางจากกลุ่มผู้สนับสนุนของนายยุน ทั้งนี้หมายจับมีผลบังคับใช้ถึงวันที่ 6 มกราคม 2025 นี้เท่านั้น

ในขณะเดียวกัน นาย รี ชางยง ผู้ว่าการธนาคารกลางเกาหลีใต้ (BoK) กล่าวในแถลงการณ์เนื่องในวันปีใหม่ว่า ธนาคารกลางจะใช้แนวทางที่ยืดหยุ่นในการปรับลดอัตราดอกเบี้ยนโยบาย โดยพิจารณาจากความไม่แน่นอนทางการเมืองและการชะลอตัวของเศรษฐกิจในประเทศ

Finnomena Funds มองว่าอุปสงค์ของอุตสาหกรรมชิปยังคงแข็งแกร่งจากกระแสการใช้งานด้าน AI จะหนุนให้หุ้นกลุ่มเทคโนโลยีสามารถเติบโตได้ อย่างไรก็ตามความไม่แน่นอนทางการเมืองอาจเป็นปัจจัยกดดันของหุ้นเกาหลีในระยะสั้น

เรายังคงแนะนำ “ถือ” กองทุน SCBKEQTG และ DAOL-KOREAEQ

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

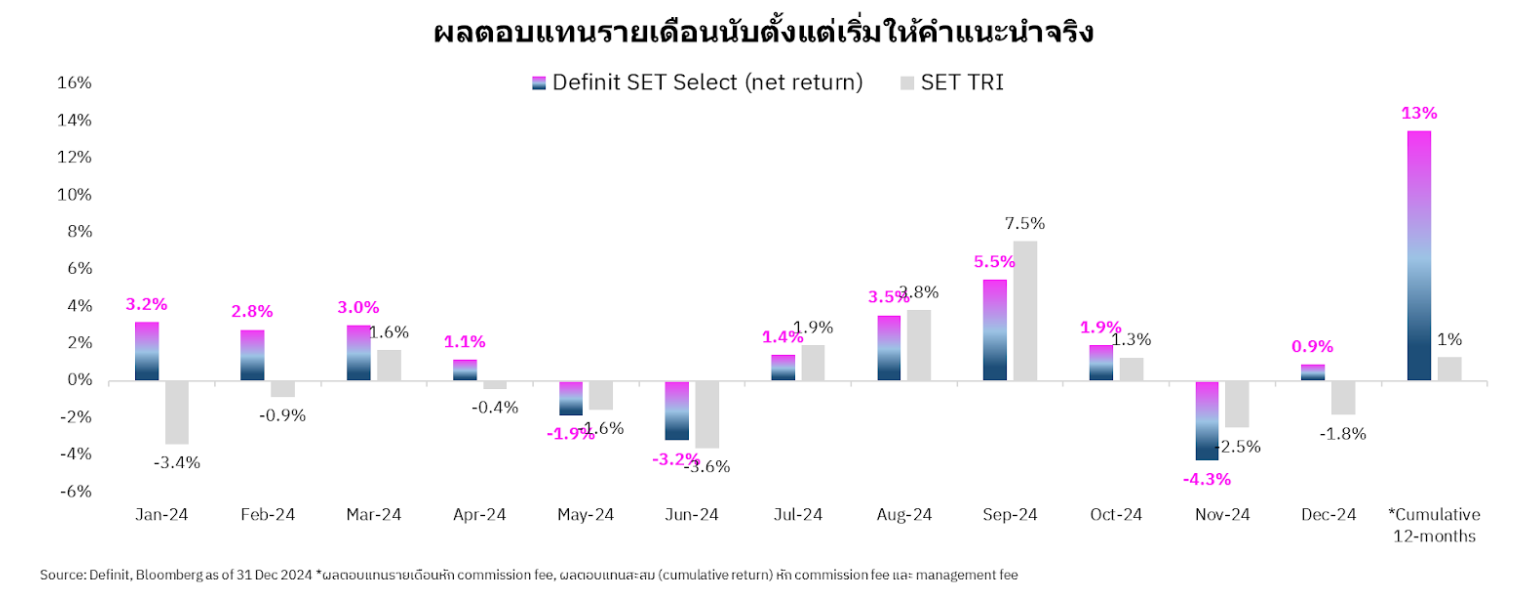

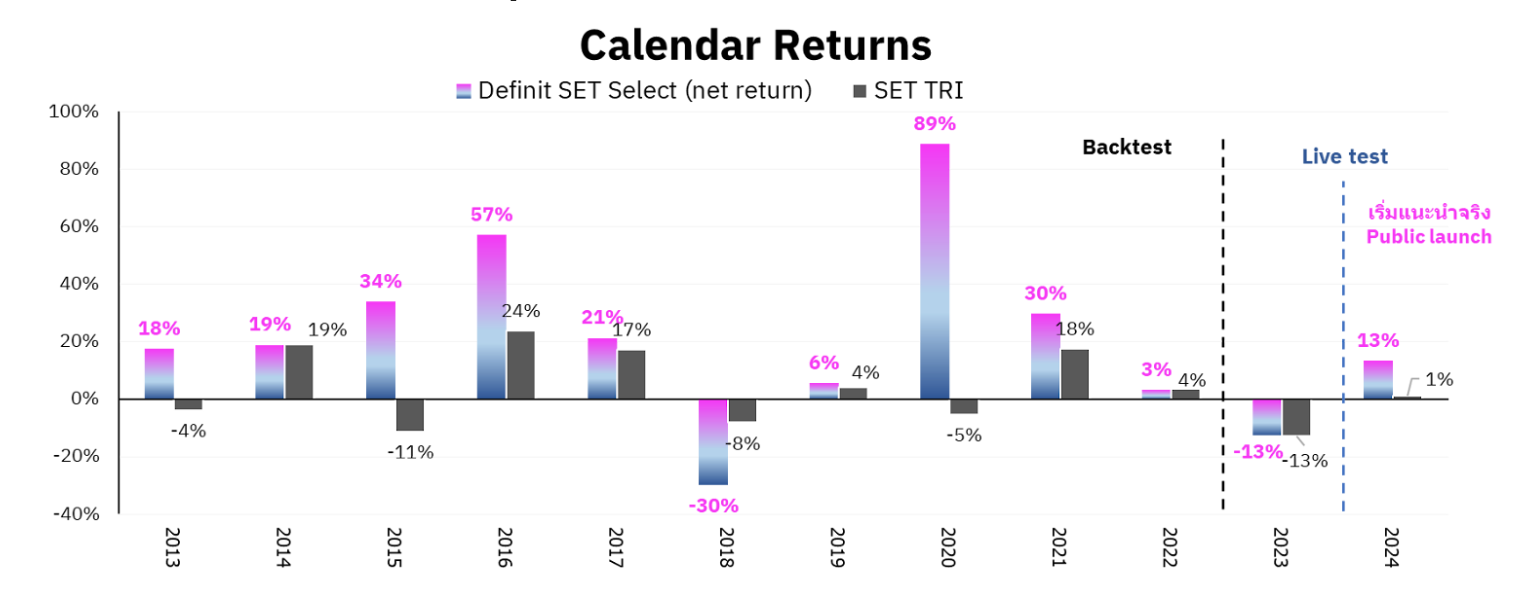

ปี 2024 ที่ผ่านมา Definit by Finnomena ได้เริ่มให้คำแนะนำหุ้นรายตัว “Definit SET Select หรือ DSS” ซึ่งทำผลตอบแทนบวก 13% (หักทุกค่าธรรมเนียม) ชนะ SET TRI ขาดลอย ที่บวกเพียง 1% 1 ผลลัพธ์ดังกล่าวเป็นผลมาจากกระบวนการคัดเลือกหุ้นอย่างเข้มข้นที่ผสมผสานระหว่างปัจจัยพื้นฐานและปัจจัยทางเทคนิค พร้อมทั้งมีการปรับพอร์ตอัตโนมัติเพื่อให้เหมาะสมกับภาวะตลาดควบคู่ไปกับการบริหารความเสี่ยง

1 ผลตอบแทนของ SET TRI คำนวนตามรอบการลงทุนของ DSS เนื่องจาก DSS ได้เคยให้แนะนำแบบ Subscription ซึ่งออกบทความทุกต้นเดือน แต่หากนับตามวันที่ตามปฏิทิน SET TRI +2%

กราฟผลตอบแทนสุทธิรายเดือนประจำปี 2024 2

Source: Definit, Bloomberg as of 31 Dec 2024

2 ผลตอบแทนรายเดือนหัก commission fee | ผลตอบแทนสะสม (cumulative return) หัก commission fee, management fee คิดบนสมมติฐานข้อมูลเฉลี่ยระหว่างเงินลงทุนต้นปีและปลายปี และ performance fee ที่ 15% โดยคิด high water mark ต่อเนื่องจากผลตอบแทนช่วง backtest | หากนับตามวันที่ตามปฏิทิน SET TRI +2%

กราฟผลตอบแทนรายปีสุทธินับแต่ Backtest, Live Test และเริ่มแนะนำจริง 3

Source: Definit, Bloomberg as of 31 Dec 2024

3 ผลตอบแทนหัก commission fee, management fee คิดบนสมมติฐานข้อมูลเฉลี่ยระหว่างเงินลงทุนต้นปีและปลายปี และ performance fee ที่ 15% โดยคิด high water mark ต่อเนื่องจากผลตอบแทนช่วง backtest | หากนับตามวันที่ตามปฏิทิน SET TRI +2% ในปี 2024

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น ลองมาดูรายละเอียดของหุ้นรายตัวที่สร้างผลตอบแทนอันโดดเด่นในแต่ละเดือน ซึ่งช่วยผลักดันผลตอบแทนของ Defint SET Select เหนือกว่า SETTRI ได้ในปี 2024

เดือนมกราคม

KAMART +11.2% หลังบริษัทเปิดเผยว่าตั้งเป้าผลประกอบการ 3-5 ปีข้างหน้า โตเฉลี่ยปีละ 30-40% จากการขยายผลิตภัณฑ์ใหม่ให้ครบ Category ขณะเดียวกันจะขยายการส่งออก ช่องทางออนไลน์เพิ่มมากขึ้น ผลักดันสัดส่วนรายได้ในระยะยาวของพอร์ตเป็น Modern Trade 30% ร้านค้าทั่วไป 30% ส่งออกและออนไลน์ 30-40%

เดือนกุมภาพันธ์

ICHI +10.7% หลังบริษัทรายงานกำไรปี 2566 โต 71% ที่ 642 ล้านบาท จากการบริโภคที่ฟื้นตัวและเป็นปีที่อากาศร้อนยาวนาน นอกจากนี้อัตรากำไรขั้นต้นเพิ่มขึ้นสู่ 23.4% จาก 18.7% ในปีก่อนหน้า พร้อมประกาศจ่ายปันผลเพิ่มอีกหุ้นละ 0.50 บาท

เดือนมีนาคม

KCG +7.9% บริษัทได้ตั้งเป้ารายได้ปี 2024 เติบไม่ต่ำกว่า 10% พร้อมขยายธุรกิจในต่างประเทศ และเตรียมนำ EV Truck เข้ามาเสริมศักยภาพตั้งเป้าเป็น 30% ของจำนวนรถขนส่งทั้งหมดของบริษัท

เดือนเมษายน

AAI +16.4% โดยบริษัทเปิดเผยว่ายอดคำสั่งซื้ออาหารสัตว์เลี้ยงในยุโรปและอเมริกาดีขึ้น ขณะที่ต้นทุนวัตถุดิบอาหารสัตว์เลี้ยงลดลง นอกจากนี้ได้ยังได้อานิสงส์จากเงินบาทที่อ่อนค่า

เดือนพฤษภาคม

NSL+21.3% หลังผู้บริหาร NSL ตั้งเป้ารายได้ปี 2024 เติบโตโดดเด่น 19% YoY ขณะที่กำไรสุทธิในปี 2024 คาดว่าจะไม่ต่ำกว่าปี 2023 ที่ระดับ 333.48 ล้านบาท โดยในช่วง 2 เดือนแรกที่ผ่านมา (มกราคม-กุมภาพันธ์) ยอดขายยังคงอยู่ในกรอบที่บริษัทวางไว้ โดยรายได้เติบโตจะมาจาก 3 กลุ่มหลัก ประกอบด้วย

- กลุ่มการผลิต OEM ให้กับ 7-Eleven ซึ่งในช่วงที่ผ่านมาบริษัทมีการเซ็นคำรับรองการผลิตสินค้า (MOU) ขยายเวลาถึงเดือนธันวาคม 2031 และที่ผ่านมาได้เพิ่มโลโก้ Halal เพื่อตอบโจทย์ลูกค้ามุสลิม

- กลุ่ม Food Service ซึ่งในปี 2567 บริษัทจะขยายธุรกิจอย่างจริงจังมากขึ้น

- กลุ่มผลิตภัณฑ์ภายใต้ Brands ของบริษัทเอง ซึ่งในปี 2567 จะมีการขยายตลาดและกระจายสินค้าออกสู่ตลาดเพิ่มขึ้นด้วย

เดือนมิถุนายน

CCET+12.1% โดยได้รับ Sentiment หนุนจากหุ้นกลุ่ม AI ทั่วโลกที่ปรับตัวขึ้นอย่างโดดเด่น นอกจากนี้ยังมีความคาดหวังเรื่องความสามารถใตการทำกำไรที่โดดเด่นและการลดต้นทุน ตลอดจนเน้นขายสินค้ามาร์จิ้นสูง และบริษัทได้เตรียมรองรับอุปสงค์สินค้าชิ้นส่วนอิเล็กทรอนิกส์ที่ฟื้นตัว

เดือนกรกฏาคม

AAV+13.1% จากความคาดหวังการฟื้นตัวของผลประกอบการในครึ่งหลังของปี 2024 จากปัจจัยฤดูกาล รวมถึงราคาน้ำมันเครื่องบินที่ปรับตัวลดลงทำให้ต้นทุนของบริษัทปรับตัวลง

เดือนสิงหาคม

PLANB +12.4% หลังบริษัทรายงานงบ 2Q24 โดยรายได้รวม 2,241 ล้านบาท เติบโต 10.20% YoY โดยได้รับแรงหนุนจากทุกกลุ่มธุรกิจ โดยเฉพาะธุรกิจ OOH ที่สร้างรายได้ 1,820 ล้าน ขณะที่กำไรอยู่ที่ 264 ล้านบาท เพิ่มขึ้น 16.1% YoY

เดือนกันยายน

AURA+12.% โดยบริษัทให้ guidance ว่าผลการดำเนินงานน่าจะเติบโตจากปีที่แล้ว แต่มีแนวโน้มลดลงจากไตรมาสก่อนหน้าจากปัจจัยทางดูกาล ผู้บริหารเปิดเผยว่าความต้องการของผู้บริโภคสำหรับสิบสินเชื่อทองค่ายังคงแข็งแกร่ง ทำให้มูลค่าพอร์ตสินเชื่อสูงกว่าเป้าหมายสิ้นปีที่ 4.5 พันล้านบาท

เดือนตุลาคม

BA+10.0% หลังบริษัทเผยว่าราคาตั๋วโดยสารที่ทรงตัวในระดับสูงพร้อมเพิ่มเป้าหมายราคาตั๋วโดยสารเฉลี่ยปี 2024 ใหม่เป็นไม่น้อยกว่า 4,000 บาท จากเดิม 3,900 บาท และปรับเพิ่มคาดการอัตราบรรทุกผู้โดยสารเป็น 85% จาก 83% รวมถึงยอดจองตั๋วล่วงหน้าใน 3Q24 สูงกว่า 3Q23

เดือนพฤศจิกายน

TASCO +5.5% หลังบริษัทเปิดเบกำไร 3Q24 เติบโต 264%YoY สู่ระดับ 743 ล้านบาท จากยอดขายที่เพิ่มขึ้นของตลาดในประเทศที่ขึ้นสูงมาอย่างต่อเนื่องตั้งแต่มีการจัดสรรงบประมาณปี 2024 ของรัฐบาลในช่วงปลายไตรมาส 2 ที่ผ่านมา นอกจากนี้ภายหลังการอนุมัติงบประมาณปี 2025 แล้วคาดการณ์ว่าความต้องการยางมะคอยจะเพิ่มขึ้นต่อเนื่องไปจนถึงครึ่งแรกของปี 2025

เดือนธันวาคม

ONEE+10.7% หลัง Content ฟอร์มยัก 3 เรื่องได้แก่ “แม่หยัว” “การุณยฆาต” และ “ทิชา” ได้รับกระแสตอบรับที่ดีและมีโอกาสช่วยหนุนผลประกอบการ 4Q24 ของบริษัท

Definit SET Select คือกลยุทธ์คัดเลือกหุ้นไทยเน้น ๆ ไม่เกิน 20 ตัว โดยพิจารณา 3 ปัจจัย 1) Earnings หุ้นที่ถูกปรับประมาณการกำไรขึ้น 2) Valuation หุ้นที่มูลค่าถูกกว่าอุตสาหกรรม และ 3) Technical หุ้นที่มีโมเมนตัมเชิงบวกของราคาในระยะสั้น

รับข้อมูลเพิ่มเติมและบริการ Definit SET Select : https://www.definitinvestment.com/contact-form

ที่มา:

- https://www.mitihoon.com/2024/02/01/433938/

- https://www.mitihoon.com/2024/02/22/438316/

- https://thunhoon.com/article/291577

- https://www.kaohoon.com/breakingnews/665939

- https://www.kaohoon.com/news/665674

- โบรกฯมอง CCET ปี 67-68 กำไรโตแรง ลดต้นทุนสำเร็จ-ขายสินค้ามาร์จิ้นสูง อัพราคาเป้าหมายใหม่ที่ 4.30 บาท | Share2Tradehttps://www.kaohoon.com/news/677951

- https://www.kaohoon.com/breakingnews/665332

- https://www.kaohoon.com/breakingnews/672857

- https://www.kaohoon.com/stockanalysis/687387

- https://www.kaohoon.com/news/691347

- https://www.kaohoon.com/breakingnews/701242

- https://www.kaohoon.com/column/707933

- https://www.kaohoon.com/news/713646

- https://www.kaohoon.com/breakingnews/720242

- https://www.kaohoon.com/breakingnews/719199

- https://www.kaohoon.com/stockanalysis/664511

- https://www.kaohoon.com/news/663521

หมายเหตุ: การลงทุนอาจมีการกระจุกตัวสูงทั้งในรายหุ้นและรายอุตสาหกรรม | การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลตอบแทนในอดีตปี 2013-2022 เป็นการ Back test ไม่สามารถเป็นการันตีถึงผลตอบแทนในอนาคต | ผลตอบแทนในปี 2013-2023 คำนวนโดยใช้ราคาปิดวันที่ 1 | Live test เริ่มตั้งแต่ปี 2023 | ผลตอบแทนที่แสดงอาจไม่ตรงกับผลตอบแทนที่นักลงทุนได้รับจริงเนื่องจากผลของค่าธรรมเนียม ราคาซื้อขายหุ้นที่เกิดขึ้นจริง และปัจจัยอื่นๆ | ผลตอบแทนเดือนม.ค. – ก.ค. ปี 2024 คำนวนโดยราคาซื้อใช้ราคาปิดของวันที่ออกบทความ และราคาขายใช้ราคาเปิดของวันที่ออกบทความ ณ เดือนถัดไป เนื่องจากช่วงดังกล่าว Definit ให้คำแนะนำแบบ Subscription | ผลตอบแทนตั้งแต่เดือน ส.ค.-ก.ย. ปี 2024 คำนวนโดยราคาซื้อใช้ราคาปิดของวันที่ 2 ของเดือน และราคาขายใช้ราคาเปิดของวันที่ 2 ของเดือนถัดไป (หากตรงกับวันหยุดจะใช้วันทำการถัดไป) | ผลตอบแทนตั้งแต่เดือน ต.ค. 2024 จะคำนวนผลตอบแทนตามเดือนนั้นๆ โดยใช้ราคาปิดของสิ้นเดือนนั้น | ผลตอบแทนรวมเงินปันผล | ผลตอบแทนสุทธิ (net return) ของโมเดลพอร์ตหักค่า commission ที่ 0.25%+VAT โดยคิด turnover ที่ 80%, ค่าธรรมเนียมการจัดการ (management fee) คิด 0.75% ต่อปีโดยคิดบนสมมติฐานข้อมูลเฉลี่ยระหว่างเงินลงทุนต้นปีและปลายปี, ค่าธรรมเนียมตามกำไร (performance fee) คิด 15% ของผลตอบแทนที่สูงกว่า high water mark ซึ่งคิดเป็นรายปี | เดือน พ.ย. 2024 Definit Quant Portfolio ได้เปลี่ยนชื่อเป็น Definit SET Select

คำเตือน

ข้อมูลในเอกสารฉบับนี้รวบรวมมาจากแหล่งข้อมูลที่น่าเชื่อถือ อย่างไรก็ดี บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด (บริษัท) ไม่สามารถยืนยันหรือรับรองความถูกต้องของข้อมูลเหล่านี้ได้ ไม่ว่ากรณีใดๆ บทวิเคราะห์ในเอกสารนี้จัดทำขึ้นโดยอ้างอิงหลักเกณฑ์ทางวิชาการเกี่ยวกับหลักการวิเคราะห์ และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขาย หลักทรัพย์ใดใดของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลมาจากวิจารณญาณของผู้อ่าน โดยไม่มีส่วนเกี่ยวข้องหรือพันธะผูกพันใดๆ กับ บริษัท

วันนี้ (2 มกราคม 2025) ดัชนี HSCEI หรือหุ้น H-Share ของจีนปรับตัวลดลงกว่า 2% หลังจากการประกาศตัวเลขดัชนีภาคการผลิต (Caixin Manufacturing PMI) ชะลอตัวจาก 51.5 ในเดือนพฤศจิกายน สู่ระดับ 50.5 ในเดือนธันวาคม ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 51.6

นอกจากนี้ ยังมีรายงานระบุว่าธนาคารกลางจีน (PBoC) อาจปรับลดอัตราส่วนเงินสำรอง (Reserve Requirement Ratio) ในช่วงไตรมาสแรกของปี 2025 หลังจากที่เคยส่งสัญญาณว่าจะดำเนินการดังกล่าวภายในสิ้นปี 2024 สี จิ้นผิง ประธานาธิบดีของจีน ได้แสดงความเชื่อมั่นในสุนทรพจน์เนื่องในโอกาสปีใหม่ว่า GDP ของจีนจะขยายตัว 5% ซึ่งสอดคล้องกับเป้าหมายที่จีนตั้งไว้ โดยคาดว่ารัฐบาลจีนจะกำหนดเป้าหมายการเติบโตทางเศรษฐกิจในปี 2025 ที่ระดับเดียวกับปี 2024 ทางการจีนพร้อมที่จะดำเนินมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อลดผลกระทบจากนโยบายภาษีศุลกากรของสหรัฐฯ ที่อาจเกิดขึ้นในอนาคต

Finnomena Funds มองว่า การชะลอตัวของภาคการผลิตในจีนและความไม่แน่นอนเกี่ยวกับความสัมพันธ์กับสหรัฐฯ อาจจะเพิ่มความกดดันให้กับตลาดหุ้นจีน

เราจึงแนะนำให้ “ลดสัดส่วน” การลงทุนในหุ้นจีน แม้ว่าภาคอสังหาริมทรัพย์เริ่มเห็นปริมาณธุรกรรมที่ฟื้นตัวบ้าง แต่ยังต้องใช้เวลาในการฟื้นตัวของความเชื่อมั่นผู้บริโภค ซึ่งอาจเป็นปัจจัยกดดันตลาดหุ้นจีนในอนาคต ขณะที่มูลค่าตลาดหุ้นจีนในปัจจุบันยังถือว่าอยู่ในระดับที่ต่ำ

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

มุมมองการลงทุน

ในรอบ 1 เดือนที่ผ่านมา ตลาดหุ้นส่วนใหญ่ทั่วโลกให้ผลตอบแทนเปลี่ยนแปลงเพียงเล็กน้อย แต่มีความผันผวนสูง โดยในช่วงต้นเดือนตลาดยังคงปรับตัวขึ้นต่อเนื่องจากเดือนก่อนหน้า เนื่องจากตัวเลขเศรษฐกิจสหรัฐยังคงแข็งแกร่ง อย่างไรก็ดี ตลาดหุ้นทั่วโลกได้รับแรงกดดันจากความเห็นของว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์ เป็นช่วงๆ เช่น การประกาศว่าจะเก็บภาษีนำเข้าจากแคนาดา เม็กซิโก และจีน ในอัตราที่สูงขึ้น ทั้งนี้ ตลาดหุ้นทั่วโลกร่วงลงแรงหลังเฟดส่งสัญญาณลดดอกเบี้ยน้อยลงในปี 2568 และ 2569 อย่างไรก็ดี คาดว่าเศรษฐกิจสหรัฐจะยังคงเติบแข็งแกร่งในปี 2568 โดยได้แรงหนุนจากการใช้จ่ายของผู้บริโภค เนื่องจากตลาดแรงงานสหรัฐยังคงแข็งแกร่ง ส่งผลให้ความสามารถในการใช้จ่ายของผู้บริโภคยังอยู่ในระดับสูง และคาดว่าประธานาธิบดีทรัมป์จะไม่ดำเนินนโยบายที่รุนแรงอย่างที่ได้ประกาศไว้ เพราะบางนโยบายอาจส่งผลเสียมากกว่าผลดี โดยการประกาศนโยบายต่างๆที่ผ่านมาของนายทรัมป์ น่าจะเป็นเพียงการกดดันเพื่อให้เกิดการเจรจามากกว่า ในส่วนตลาดหุ้นโลก คาดว่าตลาดหุ้นจีนจะได้รับผลกระทบเชิงลบจากมาตรการของว่าที่ประธานาธิบดีทรัมป์มากที่สุด ในขณะที่คาดว่าตลาดหุ้นอินเดียอาจได้รับผลกระทบเพียงเล็กน้อย เนื่องจากเศรษฐกิจอินเดียขึ้นอยู่กับปัจจัยภายในประเทศเป็นหลัก

สำหรับตลาดหุ้นไทยในช่วง 1 เดือนที่ผ่านมา ปรับตัวลดลงมากกว่าตลาดหุ้นส่วนใหญ่ทั่วโลก โดยได้รับแรงกดดันจากเงินทุนไหลออก ความกังวลเกี่ยวกับความอ่อนแอของเศรษฐกิจจีน ความกังวลเกี่ยวกับผลกระทบจากนโยบายของว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์ ปัญหาการเมืองภายในประเทศ และปัจจัยเฉพาะในหุ้นขนาดใหญ่บางตัว ทั้งนี้ คาดว่าตลาดหุ้นไทยในช่วงต้นปี 2568 น่าจะได้แรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล เช่น มาตรการ Easy E-receipt เป็นต้น

ในส่วนของตลาดตราสารหนี้ นักลงทุนลดความคาดหวังต่อการลดดอกเบี้ยของเฟด หลังเฟดส่งสัญญาณชัดเจนถึงการชะลอการลดดอกเบี้ย อย่างไรก็ดี ทิศทางดอกเบี้ยในระยะยาวยังคงเป็นขาลง การลงทุนในกองทุนตราสารหนี้ระยะกลางและระยะยาวที่บริหารแบบเชิงรุก (active management) จึงน่าจะมีโอกาสได้ผลตอบแทนที่ดีกว่ากองทุนตราสารหนี้ระยะสั้น

พอร์ตการลงทุนสำหรับเดือนมกราคม 2568

บลจ. กรุงศรีฯ แนะนำคงน้ำหนักการลงทุนในตลาดหุ้นไทยไว้ที่ระดับต่ำ เนื่องจากการเติบโตของเศรษฐกิจไทยยังคงต่ำกว่าหลายประเทศ และคาดการณ์การเติบโตของผลประกอบการของบริษัทจดทะเบียนฯยังคงอยู่ในระดับต่ำ

สำหรับการลงทุนในหุ้นต่างประเทศ แนะนำปรับพอร์ตการลงทุนโดยเพิ่ม KFGG-A ใน Satellite port เนื่องจากคาดว่าหุ้น growth และหุ้นกลุ่มเทคโนโลยีจะให้ผลตอบแทนที่โดดเด่น ทั้งนี้ น้ำหนักการลงทุนใน KFGG-A จะถูกแบ่งออกมาจาก KFWINDX-A และ KFINDIA-A เพื่อลดความเสี่ยงเชิงลบจากการดำเนินนโยบายของว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์

ในส่วนการลงทุนในตราสารหนี้ แนะนำเพิ่มสัดส่วนการลงทุนในตราสารหนี้ไทย KFAFIX-A และลดสัดส่วนการลงทุนในตราสารหนี้ต่างประเทศ KF-CSINCOM เนื่องจากการชะลอการลดดอกเบี้ยของเฟดส่งผลให้กองทุนตราสารหนี้ต่างประเทศอาจให้ผลตอบแทนน้อยลง ในขณะที่ความผันผวนยังคงสูงกว่ากองทุนตราสารหนี้ไทย

ดู Fund Fact Sheet กองทุนที่เพิ่มน้ำหนัก/ปรับเข้า

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน ทั้งนี้ ผลการดำเนินงานในอดีตของกองทุนรวม และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต กองทุนที่มีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน อาจมีความเสี่ยงจากอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนที่มีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเต็มจำนวน อาจมีต้นทุนสำหรับการทำธุรกรรมป้องกันความเสี่ยงดังกล่าว โดยทำให้ผลตอบแทนของกองทุนโดยรวมลดลงเล็กน้อยจากต้นทุนที่เพิ่มขึ้น กองทุนอาจลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (non-investment grade) หรือไม่มีการจัดอันดับความน่าเชื่อถือ (unrated bond) ผู้ลงทุนจึงอาจมีความเสี่ยงสูงขึ้นจากการไม่ได้รับชำระคืนเงินต้น และดอกเบี้ย เอกสารฉบับนี้จัดทำขึ้นเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆที่น่าเชื่อถือได้ ณ วันที่แสดงข้อมูลแต่บริษัทฯ มิอาจรับรองความถูกต้องความน่าเชื่อถือ และความสมบูรณ์ของข้อมูลทั้งหมด โดยบริษัทฯขอสงวนสิทธิ์เปลี่ยนแปลงข้อมูลทั้งหมดโดยไม่จำเป็นต้องแจ้งให้ทราบล่วงหน้า สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์จัดการกองทุน กรุงศรี จำกัด โทร 0 2657 5757 | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

เชื่อว่าท่านผู้อ่านหลายท่านน่าจะได้ลงทุนในกองทุนรวม Healthcare ของสหรัฐ อาจจะในรูปแบบกองทุนรวม หรือ กองทุนลดหย่อนภาษี อย่าง RMF หรือ SSF โดยหลังจากโดนัลด์ ทรัมป์ ชนะการเลือกตั้งใหญ่ ได้มีการประกาศว่าจะแต่งตั้ง 3 ขุนพลหลัก อันประกอบด้วย โรเบิร์ต เอฟ เคเนดี จูเนียร์ หรือ RFK เป็นรัฐมนตรีสาธารณสุข เจย์ บาธาชญา เป็นหัวหน้าสถาบันด้านสาธารณสุขแห่งชาติ และ เฮอร์เมท ออซ ดูแลด้านหลักประกันสุขภาพแห่งชาติ ซึ่งทั้ง 3 ท่าน มีแนวทางการทำงานและปรัชญาด้านการสาธารณสุขที่แตกต่างจากยุคของโจ ไบเดน อย่างสิ้นเชิง โดยออกจะเป็นไปในแนวทางที่บริษัทด้านธุรกิจเกี่ยวกับสาธารณสุขในตลาดหลักทรัพย์สหรัฐไม่ค่อยคุ้นชินเท่าไรนัก อาทิ การไม่ค่อยเห็นด้วยกับการฉีดวัคซีน หรือ การไม่เห็นด้วยการ Lock down ในช่วงโควิด โดยทั้ง 3 ท่านยังต้องรอการรับรองจากสภาคองเกรสก่อนจะดำรงตำแหน่งอย่างเป็นทางการ ดังนี้

ขอเริ่มจาก โรเบิร์ต เอฟ เคเนดี จูเนียร์ หรือ RFK กันก่อน

แต่เดิมนั้น RFK มาจากสายรักษ์สิ่งแวดล้อม โดยเน้นให้โลกเราเป็นสีเขียวมาพักใหญ่ถึงขนาดนิตยสาร Times เคยกล่าวชื่นชมเป็นบุคคลที่น่าชมเชยด้านโลกสีเขียว ครั้นมาถึงช่วงโควิด-19 RFK ได้เริ่มแสดงจุดยืนด้านสาธารณสุข โดยนำสไลด์พรีเซนเตชั่นว่าด้วยความเชื่อมโยงระหว่างการฉีดวัคซีนกับโรคออทิสซึ่มไปให้ แอนโธนี ฟาวชี ที่คุมหน่วยงานด้านจัดการโควิดหรือ CDC ในยุคนั้นได้พิจารณา ทว่ามีผู้ที่อยู่ในเหตุการณ์นั้นกล่าวว่า หลังจากได้พูดคุยกันแล้ว เขาเองเลิกสงสัยในช้อกังขาของ RFK อีกต่อไป

ทั้งนี้ ในวงการตลาดหุ้นสหรัฐ มีความกังวลว่าหาก RFK เข้ารับตำแหน่ง รมว. สาธารณสุข ซึ่งดูแลงบประมาณถึง $1.7 ล้านล้านโดยมาคุมหน่วยงานด้านการสาธารณสุขต่าง ๆ นับตั้งแต่ FDA ที่ทำหน้าที่กำกับด้านการรับรองยารักษาโรคออกสู่ตลาด, CDC ที่ดูแลด้าน Public Health ของสหรัฐ รวมถึง CMS ที่ดูแลงบประมาณด้านการประกันสุขภาพให้กับผู้สูงอายุ/ผู้มีรายได้น้อย หรือ Medicare/Medicaid น่าจะเกิดความเปลี่ยนแปลงครั้งใหญ่หรือไม่ เนื่องจาก RFK แสดงความไม่ศรัทธาในวัคซีน ยาลดน้ำหนัก รวมถึงการให้แหล่งเงินในการพัฒนายารักษาโรค ไม่ว่าจะเป็นยารักษาโรคทั่วไปหรือยาที่รักษาโรคเรื้อรัง ซึ่งจุดที่กังวลคือปริมาณการรับรองประเภทวัคซีนจากทางการสหรัฐที่จะรักษาโรคต่าง ๆจะลดลง เนื่องจากผู้ดูแลนโยบายเองมีความกังวลถึงผลข้างเคียงของวัคซีนเป็นทุนเดิมอยู่ก่อนหน้าแล้ว

ท่านที่สอง ได้แก่ เจย์ บาธาชญา นักการแพทย์สาธารณสุขจากมหาวิทยาลัยแสตนฟอร์ด เป็นหัวหน้าสถาบันด้านสาธารณสุขแห่งชาติ หรือ NIH จุดที่ทำให้ บาธาชญาโด่งดัง ได้แก่ การให้ความเห็นในเชิงไม่เห็นด้วยต่อการ Lockdown ในสมัยโควิด-19 เนื่องจากประเมินว่าอัตราส่วนผู้เสียชีวิตจากโควิดกับผู้ที่ติดเชื้อโควิด ต่ำกว่าตัวเลขที่ทางการประกาศหลายสิบเท่า เนื่องจากผู้ที่ติดเชื้อจริงมีจำนวนมากกว่าตัวเลขที่ทางการรายงานเป็นอย่างมาก ดังนั้น การ Lockdown ถือว่าเป็นการทำเกินกว่าเหตุทั้งในแง่ประชาธิปไตยและเชิงเศรษฐกิจ ซึ่งครั้งหนึ่ง Twitter เคยสั่งแบนบาธาชญาจากความเห็นในลักษณะดังกล่าว จะเห็นได้ว่าทรัมป์แต่งตั้งบุคลากรด้านสาธารณสุขที่มีความเห็นตรงกันข้ามกับแนวทางปฏิบัติในยุคโจ ไบเดนอย่างสิ้นเชิง

อีกหนึ่งแนวคิดของบาธาชญาว่าด้วยการทำวิจัยในวงการด้านสาธารณสุขของสหรัฐ คืองบประมาณและความก้าวหน้าของนักวิจัยด้านการแพทย์ มักจะเป็นไปในลักษณะที่เป็นเพียงการปรับปรุงแนวคิดเดิมเพียงเล็กน้อยจากนักวิชาการรุ่นเก่าที่มีชื่อเสียงและได้รับการยอมรับ เพื่อให้บทวิจัยของตนเองได้รับการตีพิมพ์ ซึ่งทำให้การอ้างอิงบทความทางวิชาการเดิม (Citations) ของวงการด้านสาธารณสุขมีจำนวนมากมาย แทนที่จะทำบทวิจัยที่ฉีกแนวออกไปให้มีความก้าวหน้าทางวิชาการให้ก้าวกระโดดไปจากแนวทางเดิม ซึ่งสาเหตุหลักคือความกังวลต่อความเจริญก้าวหน้าทางอาชีพการงานของตนเองที่หากทำเช่นนั้นจะไม่สดใสนั่นเอง

ท่านที่สาม ได้แก่ เฮอร์เมท ออซ ดูแลด้านหลักประกันสุขภาพแห่งชาติ (CMS) ซึ่งรู้จักกันดีในฉายา Dr. Oz ที่มีรายการทอล์คโชว์ซึ่งได้รับความนิยมในทีวีสหรัฐเป็นระยะเวลากว่าสิบปี ทั้งนี้ ออซต้องได้รับการรับรองจากคณะกรรมการ Senate Financial Commitee ก่อนที่จะรับรองจากสภาคองเกรสอีกต่อหนึ่ง

โดยออซ จบการศึกษาด้านการผ่าตัดหัวใจ ปัจจุบันเป็นนักวิชาการในมหาวิทยาลัย และเคยเป็นที่ปรึกษาด้านฟิตเนส โภชนาการ และสุขภาพ ของทรัมป์ในรัฐบาลชุดก่อนของเขา