Highlight (เลือกหัวข้อที่สนใจได้เลย)

ช่วงหลายปีที่ผ่านมา ทองคำ Bitcoin และดอลลาร์ ได้กลายเป็นสินทรัพย์ที่นักลงทุนทั่วโลกให้ความสนใจ ด้วยลักษณะเฉพาะตัวที่สามารถตอบโจทย์การลงทุนในแต่ละสภาวะตลาดที่แตกต่างกัน

ทองคำถูกมองว่าเป็นสินทรัพย์ปลอดภัยในช่วงที่ตลาดมีความผันผวนหรือมีความไม่แน่นอนทางเศรษฐกิจ

Bitcoin ได้รับความนิยมมากขึ้นในฐานะสินทรัพย์ดิจิทัลที่มีศักยภาพในการเติบโต แต่ก็แลกมาด้วยความผันผวนที่สูงมาก

ดอลลาร์ ก็ยังคงเป็นสกุลเงินหลักที่ใช้ในการทำธุรกรรมระหว่างประเทศ และเป็นสกุลเงินสำรองโลก

คำถามที่น่าสนใจก็คือ สินทรัพย์ใดจะมีโอกาสสร้างผลตอบแทนได้ดีที่สุดในปี 2025 นี้?

1. ดอลลาร์

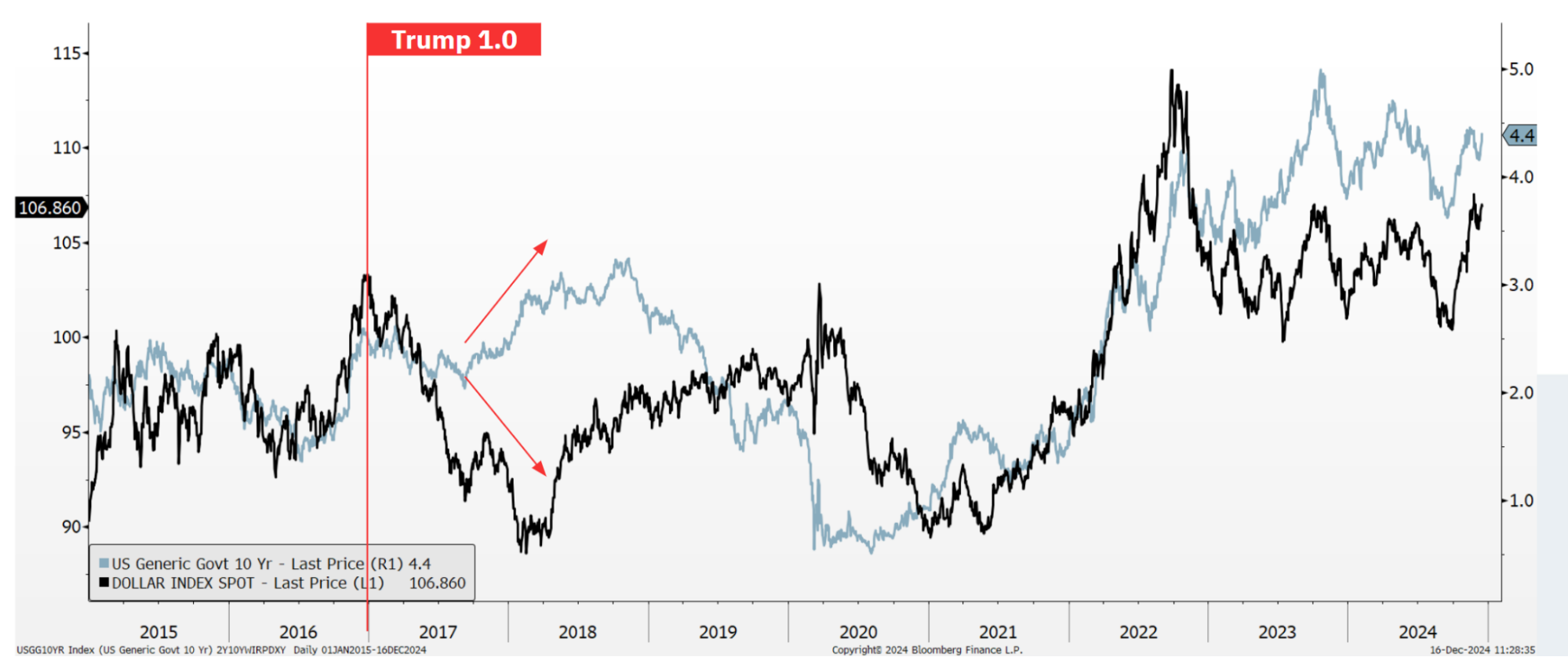

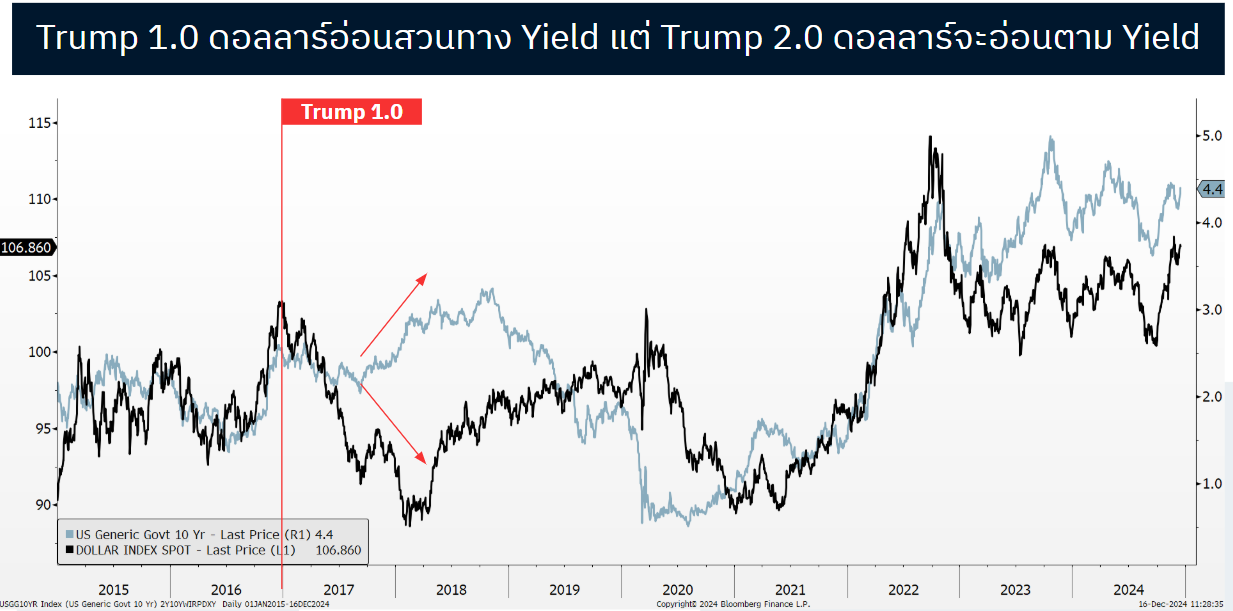

ความสัมพันธ์กับ Bond Yield ที่เปลี่ยนแปลง

Source: Finnomena Funds, Bloomberg as of 16/12/2024

กราฟแสดงความสัมพันธ์ระหว่างดัชนีค่าเงินดอลลาร์ (เส้นสีดำ) และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (เส้นสีฟ้า) แสดงให้เห็นถึงการอ่อนค่าของดอลลาร์ในช่วง Trump 1.0 (ปี 2017 เป็นต้นไป) ขณะที่ Bond Yield ปรับตัวสูงขึ้น ซึ่งสวนทางกับทฤษฎีปกติที่คาดว่าดอลลาร์จะแข็งค่าขึ้นเมื่อ Yield เพิ่มขึ้น

ในกรณีของ Trump 2.0 แนวโน้มนี้อาจกลับกัน โดยดอลลาร์อาจอ่อนค่าลงพร้อมกับการลดลงของ Bond Yield ขึ้นอยู่กับหลายปัจจัย เช่น การเปลี่ยนแปลงนโยบายการเงินและการคลัง รวมถึงการขาดดุลงบประมาณที่อาจกระทบทั้ง Bond Yield และค่าเงินดอลลาร์

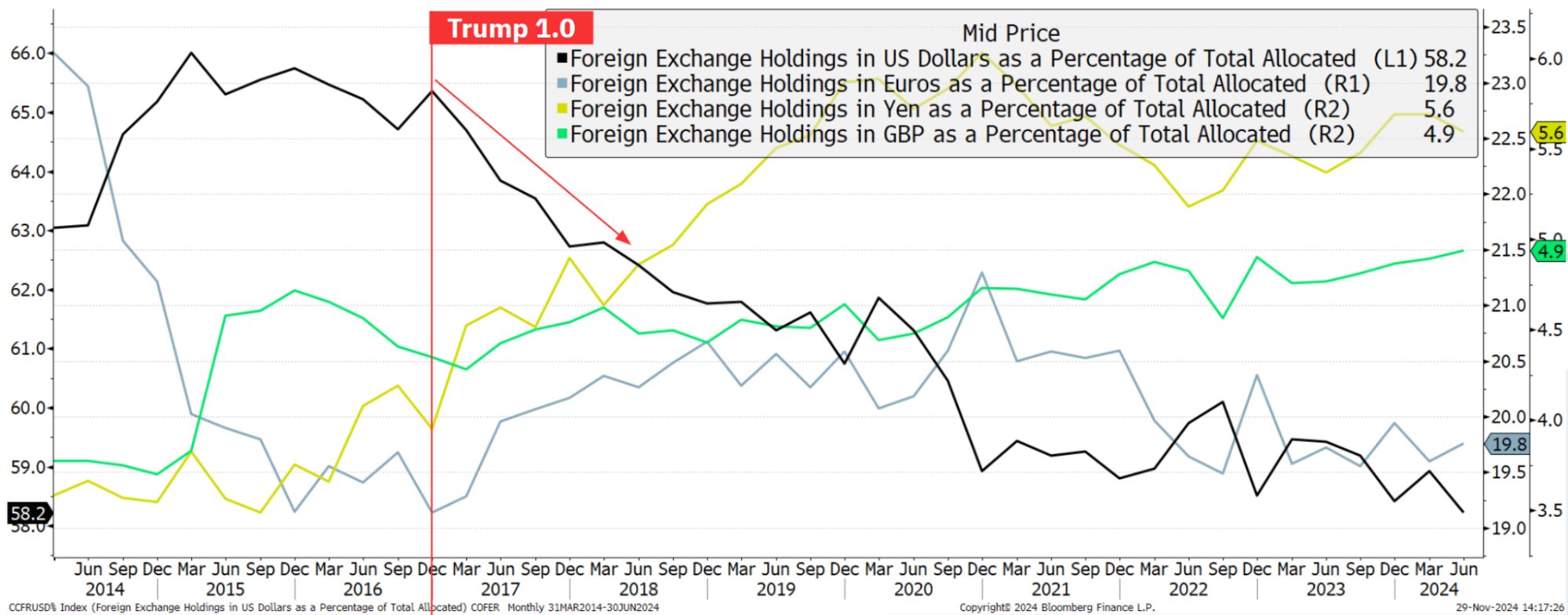

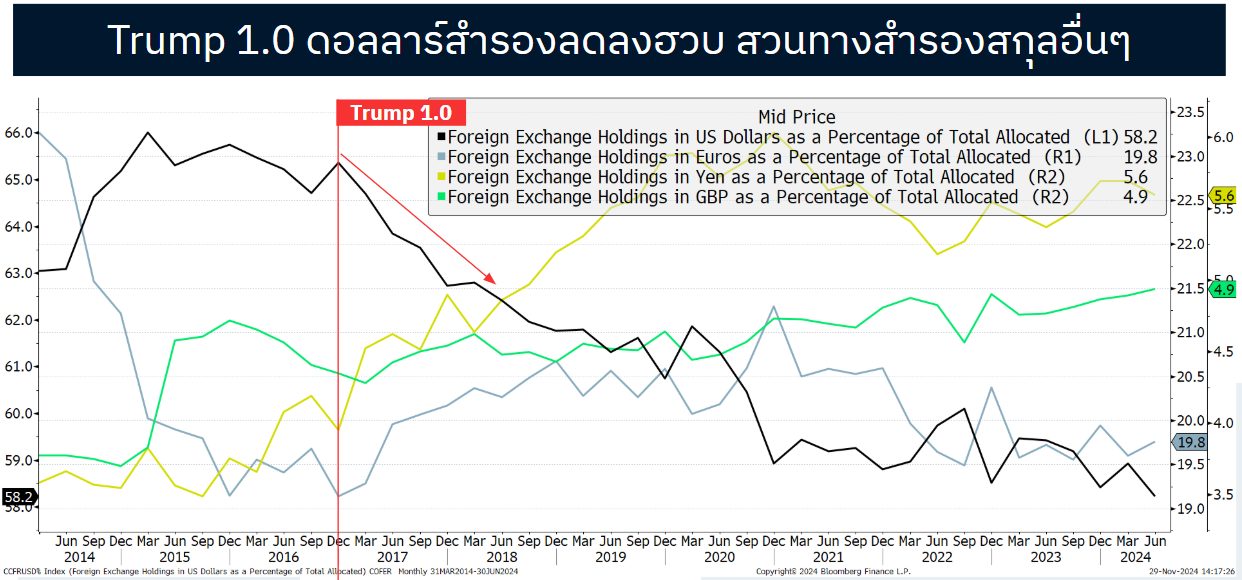

ดอลลาร์ในฐานะสกุลเงินสำรอง

Source: Finnomena Funds, Bloomberg as of 16/12/2024

ในช่วง Trump 1.0 หลังปี 2017 สัดส่วนการถือครองเงินดอลลาร์ในฐานะสกุลเงินสำรองระหว่างประเทศลดลงอย่างมีนัยสำคัญ จากระดับประมาณ 65% เหลือเพียง 58% ขณะเดียวกันสกุลเงินหลักอื่น ๆ มีแนวโน้มเพิ่มขึ้น เช่น ยูโรที่ปรับตัวขึ้นจาก 19% เป็น 20% เยนที่เติบโตอย่างชัดเจน และปอนด์ที่มีการเพิ่มขึ้นเล็กน้อยเช่นกัน

การเปลี่ยนแปลงนี้อาจมาจากปัจจัยหลายประการ เช่น นโยบาย “America First” ของอดีตประธานาธิบดี Trump ที่ส่งผลต่อความเชื่อมั่นในดอลลาร์ การกระจายความเสี่ยงของธนาคารกลางทั่วโลก และความไม่แน่นอนที่เกิดจากสงครามการค้าและสถานการณ์การเมืองในสหรัฐฯ

ผลกระทบในระยะยาวสะท้อนถึงแนวโน้มที่ดอลลาร์ถูกลดบทบาทในฐานะสกุลเงินสำรองอย่างต่อเนื่อง โครงสร้างระบบการเงินโลกเริ่มเปลี่ยนแปลง โดยมีการกระจายตัวของสกุลเงินสำรองระหว่างประเทศมากขึ้น และลดการพึ่งพาดอลลาร์

2. ทองคำ

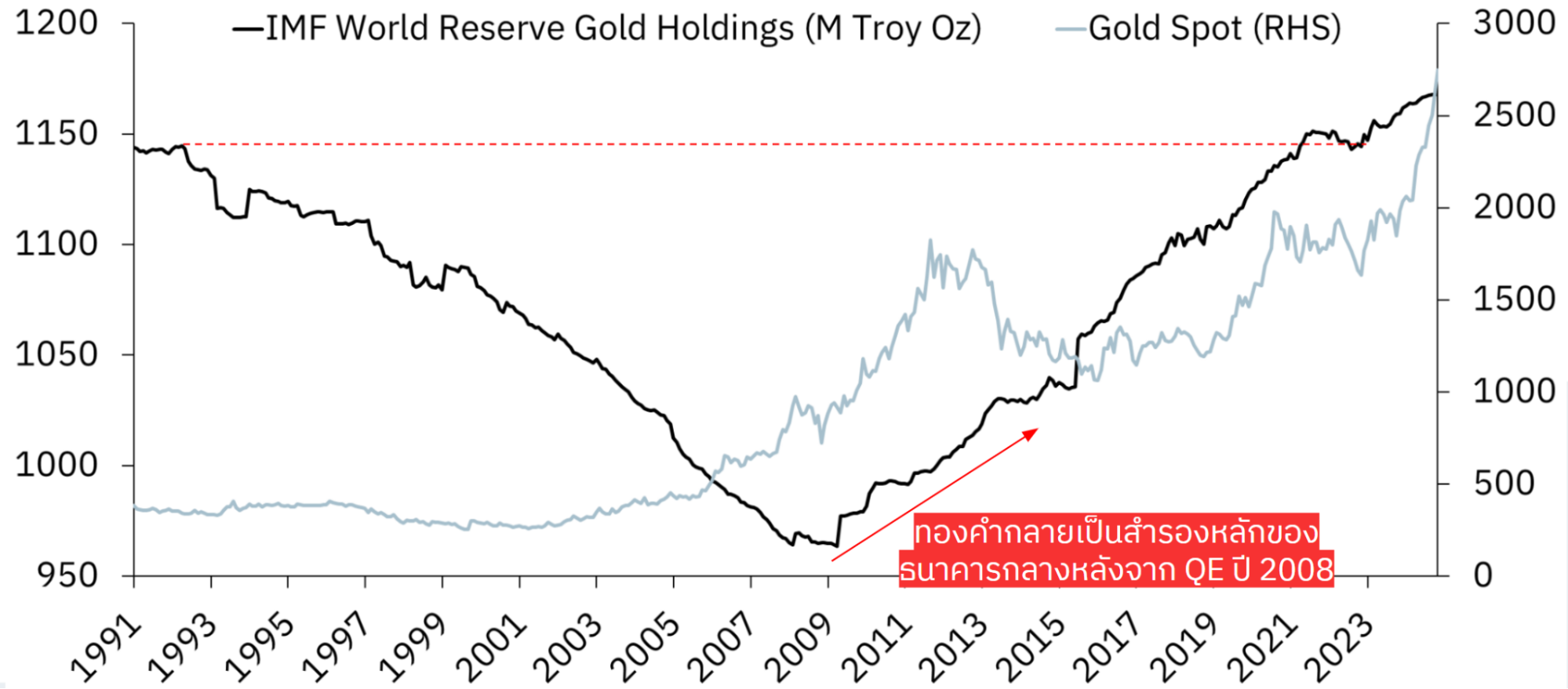

ความต้องการพุ่งสูงสุดในประวัติศาสตร์

Source: Finnomena Funds, Bloomberg as of 16/12/2024

ในช่วงก่อนปี 2008 ปริมาณทองคำสำรองทั่วโลกมีแนวโน้มลดลงอย่างต่อเนื่อง โดยลดจาก 1,150 ล้านออนซ์ในปี 1991 มาอยู่ที่ประมาณ 950 ล้านออนซ์ในปี 2008 ขณะเดียวกัน ราคาทองคำในช่วงดังกล่าวค่อนข้างทรงตัวในกรอบ 200 – 400 ดอลลาร์ต่อออนซ์

จุดเปลี่ยนสำคัญเกิดขึ้นหลังนโยบายผ่อนคลายเชิงปริมาณ (QE) ในปี 2008 ทำให้ธนาคารกลางทั่วโลกเริ่มสะสมทองคำสำรองเพิ่มขึ้นอย่างต่อเนื่อง ปริมาณทองคำสำรองปรับตัวจากระดับ 950 ล้านออนซ์ จนทะลุระดับสูงสุดในประวัติศาสตร์ที่ 1,150 ล้านออนซ์ และปัจจุบันยังคงเพิ่มขึ้นต่อเนื่องจนแตะประมาณ 1,170 ล้านออนซ์

ปัจจัยสำคัญที่สนับสนุนแนวโน้มนี้ ได้แก่ นโยบาย QE ที่กระตุ้นให้ธนาคารกลางกระจายความเสี่ยงจากสกุลเงินหลัก ความไม่แน่นอนในระบบการเงินโลก และราคาทองคำที่ปรับตัวเพิ่มขึ้นอย่างมาก จากระดับ 400 ดอลลาร์เป็นมากกว่า 2,000 ดอลลาร์ต่อออนซ์ ซึ่งสะท้อนถึงความต้องการที่เพิ่มขึ้นในสินทรัพย์ปลอดภัย

พฤติกรรมการถือครองทองคำของธนาคารกลางทั่วโลกหลังวิกฤตปี 2008 ชี้ให้เห็นถึงความเปลี่ยนแปลงสำคัญที่ส่งผลให้ปัจจุบันปริมาณทองคำสำรองแตะระดับสูงสุดในประวัติศาสตร์ และแนวโน้มนี้ยังคงดำเนินต่อไปอย่างมั่นคง

พฤติกรรมการซื้อ-ขายทองคำของประเทศต่าง ๆ

Source: Finnomena Funds, World Gold Council as of 16/12/2024

จากข้อมูลการซื้อขายทองคำในช่วงทศวรรษที่ผ่านมา กลุ่มประเทศที่มีการซื้อทองคำมากที่สุดคือจีนและรัสเซีย ซึ่งสะท้อนถึงบทบาทสำคัญของทั้งสองประเทศในตลาดทองคำ ในทางกลับกันกลุ่มประเทศที่ขายทองคำมีแนวโน้มลดลง บ่งชี้ถึงความสำคัญที่เพิ่มขึ้นของทองคำในฐานะสินทรัพย์สำรอง โดยเวเนซุเอลาเป็นผู้ขายรายใหญ่ที่สุดในช่วง 2015 – 2017

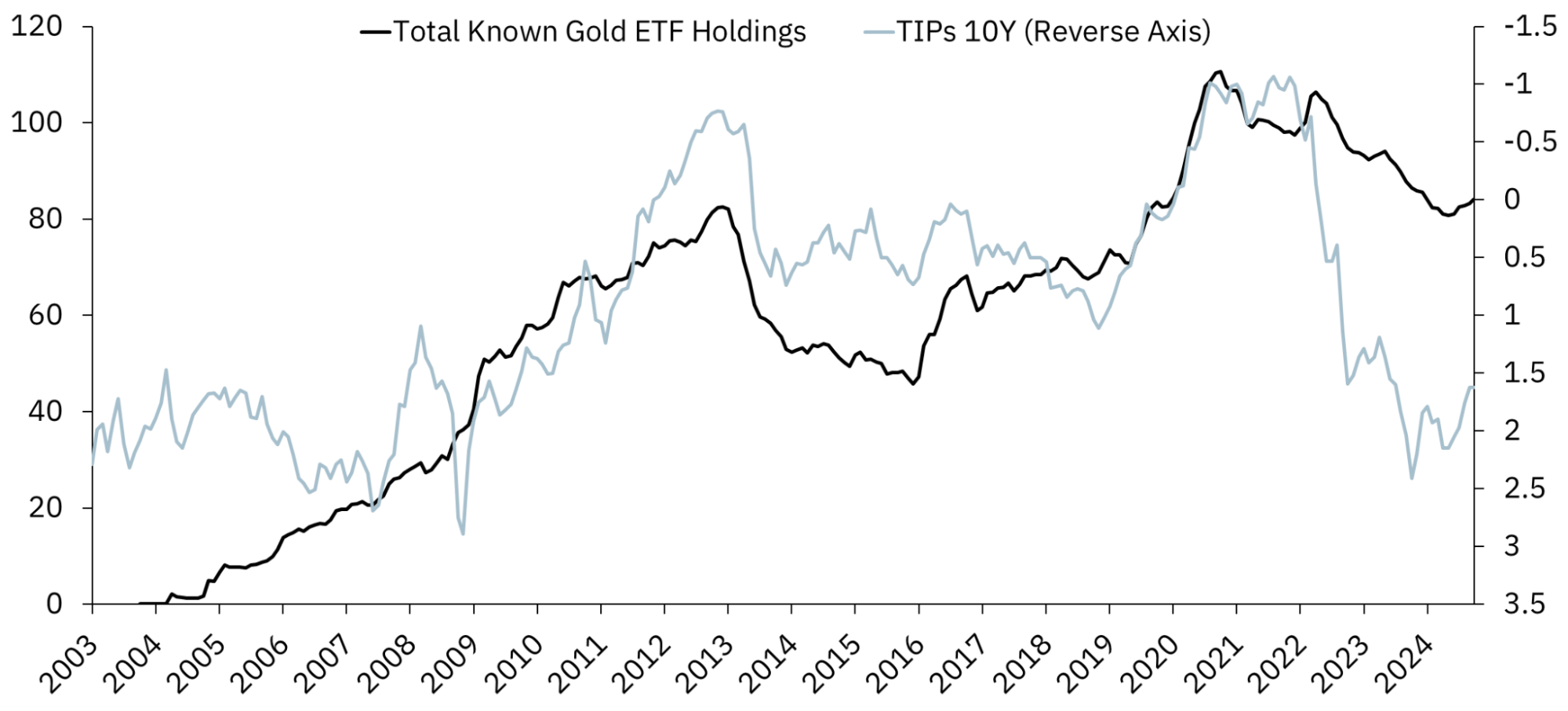

Real Yield และการถือทองคำใน ETF

Source: Finnomena Funds, Bloomberg as of 16/12/2024

ความสัมพันธ์ระหว่างการถือครองทองคำใน ETF และ Real Yield ชี้ให้เห็นถึงแนวโน้มสำคัญในตลาดทองคำ โดยเมื่อ Real Yield ลดลง การถือครองทองคำใน ETF จะเพิ่มขึ้น

และในทางกลับกัน ช่วงปี 2020 การถือครองทองคำใน ETF พุ่งสูงสุดเมื่อ Real Yield ลดลงอย่างมาก ขณะที่ปี 2022-2024 การถือครองทองคำลดลงเมื่อ Real Yield เพิ่มขึ้น

ในอนาคต หาก Real Yield ยังอยู่ในระดับสูง การขายทองคำจาก ETF อาจชะลอตัวลง และอาจช่วยสนับสนุนการทรงตัวหรือฟื้นตัวของการลงทุนในทองคำผ่าน ETF ซึ่งสะท้อนถึงการเปลี่ยนแปลงสำคัญที่มีผลต่อพฤติกรรมการลงทุนในทองคำ

3. Bitcoin

นักลงทุนสนใจ Bitcoin เพิ่มขึ้น

Source: Finnomena Funds, Bloomberg as of 12/12/2024

Bitcoin ETF (แท่งสีส้ม)

ในช่วง 2 เดือนสุดท้ายของปี 2024 มีการไหลเข้าของเงินทุนที่เพิ่มขึ้นอย่างชัดเจน โดยรวมยังคงเป็นบวก แม้ว่าจะมีบางช่วงที่เป็นลบ แต่ Flow โดยรวมมีขนาดใหญ่และต่อเนื่องกว่าช่วงก่อนหน้า

Ethereum ETF (แท่งสีฟ้า)

หลังเริ่มเปิดซื้อขายในช่วงครึ่งหลังของปี 2024 Ethereum ETF เริ่มเห็นการไหลเข้าที่สูงขึ้นอย่างมีนัยสำคัญในช่วงท้ายปี โดยการไหลเข้าเริ่มมีความต่อเนื่องมากขึ้น เมื่อเทียบกับช่วงแรกที่เพิ่งเปิดตัว

แนวโน้มโดยรวม

ทั้ง Bitcoin และ Ethereum Spot ETF แสดงให้เห็นถึงแนวโน้มการไหลเข้าที่แข็งแกร่งขึ้นในช่วงปลายปี ซึ่งสะท้อนถึงความสนใจของนักลงทุนที่เพิ่มขึ้นต่อเครื่องมือการลงทุนที่ได้รับการรับรองตามกฎหมาย อีกทั้งยังอาจเป็นสัญญาณของการยอมรับคริปโตเคอร์เรนซีในวงกว้างมากขึ้นในตลาดการเงินโลก

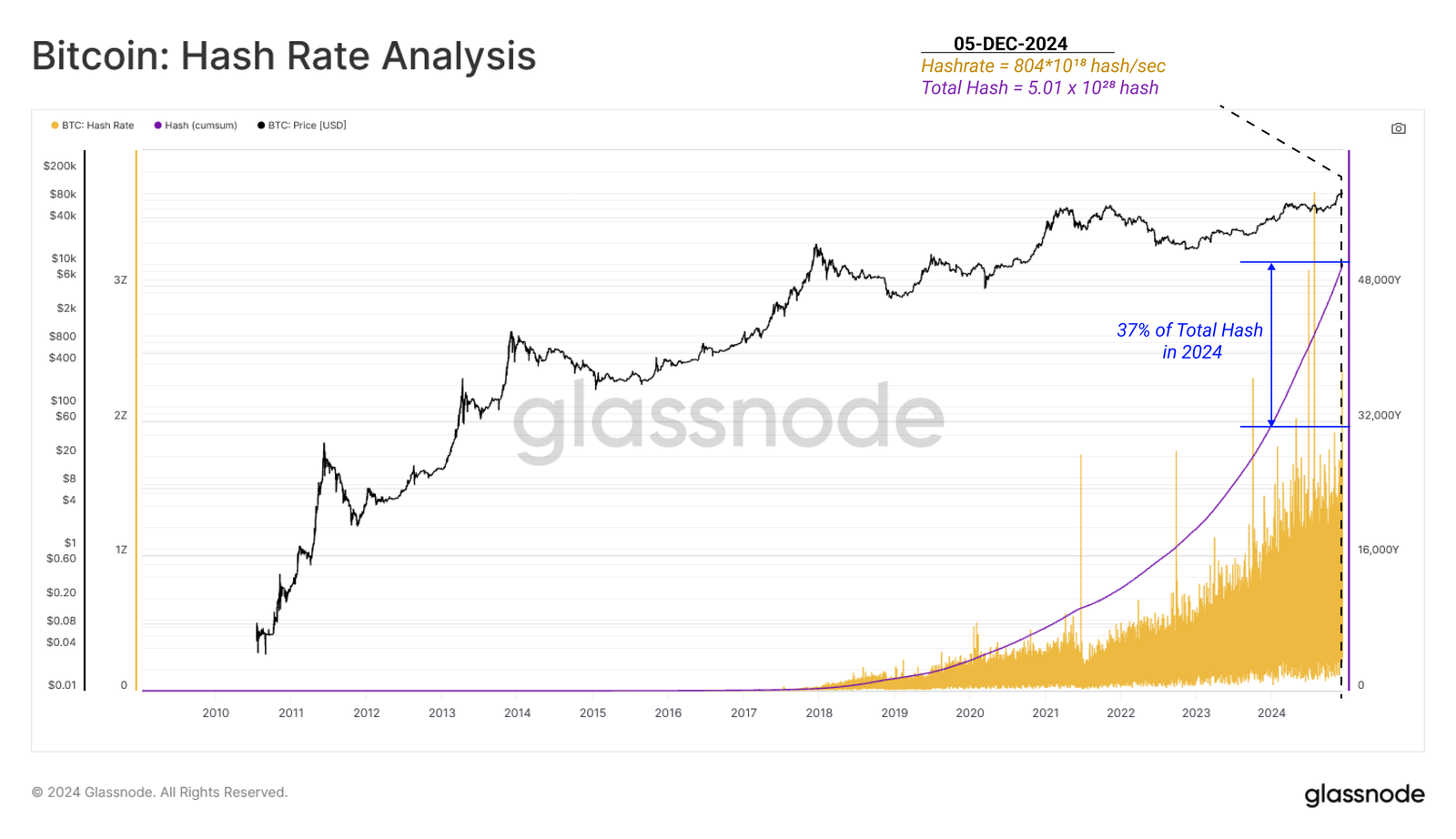

Mining Activity เพิ่มขึ้นอย่างมากในปี 2024

Source: Finnomena Funds, Glassnode as of 12/12/2024

ในปี 2024 Hash Rate ของ Bitcoin อยู่ที่ 804*10¹⁸ hash/sec ซึ่งคิดเป็น 37% ของ Total Hash ที่เคยเกิดขึ้นตลอดประวัติศาสตร์ของ Bitcoin การเติบโตนี้สะท้อนถึงกิจกรรมการขุดที่เติบโตขึ้นอย่างรวดเร็ว โดยเห็นได้จากแท่งสีส้มที่มีความถี่และความสูงเพิ่มขึ้น

ทั้งนี้ การเพิ่มขึ้นของ Hash Rate มีความสัมพันธ์กับการปรับตัวขึ้นของราคา Bitcoin แสดงให้เห็นถึงความเชื่อมั่นของนักขุดและการลงทุนในโครงสร้างพื้นฐานการขุดที่เพิ่มขึ้นอย่างมีนัยสำคัญ

รัฐบาล Trump จะเอื้อประโยชน์ให้สินทรัพย์ดิจิทัลมากขึ้น

รัฐบาล Trump มีแนวโน้มที่จะสนับสนุนสินทรัพย์ดิจิทัลมากขึ้น ผ่านนโยบายที่เคยประกาศไว้ก่อนหน้านี้ ซึ่งจะเป็นการเอื้อประโยชน์ต่อการเติบโตของสินทรัพย์ดิจิทัลในสหรัฐอเมริกา ตัวอย่างเช่น

- การประกาศว่า Bitcoin ทั้งหมดจะต้องถูกขุดภายในประเทศ

- การยกเลิก Capital Gain Tax สำหรับการเทรดสินทรัพย์ดิจิทัลจากบริษัทที่จดทะเบียนในสหรัฐฯ เช่น Cardano, Ripple และ Hedera

- การเสนอจัดตั้ง Bitcoin Strategic Reserve เพื่อเป็นทุนสำรองของรัฐบาล

- นอกจากนี้ ยังมีการเสนอจัดตั้งคริปโตเคอร์เรนซีPolicy Council หน่วยงานภาครัฐที่จะช่วยร่างกฎหมายที่เกี่ยวข้องและดูแลการจัดตั้ง Strategic Reserve ของ Bitcoin ด้วย

ผู้เชี่ยวชาญให้เป้าราคา Bitcoin ไว้อย่างไรบ้าง?

หลาย ๆ นักวิเคราะห์และผู้จัดการกองทุนได้ตั้งราคาเป้าหมายของ Bitcoin ไว้ต่างกันไปตามปัจจัยที่พิจารณา ดังนี้

Bernstein

ให้ราคาเป้าหมาย Bitcoin ในสิ้นปี 2025 ที่ 200,000 ดอลลาร์ (ประมาณ 6.8 ล้านล้านบาท) โดยอ้างอิงแรงหนุนหลักจากการที่ Trump ชนะการเลือกตั้ง, การเลือกประธาน SEC คนใหม่ที่น่าจะทำให้การใช้งานคริปโตเคอร์เรนซีหลากหลายขึ้น, และความเป็นไปได้ในการจัดตั้ง Bitcoin Strategic Reserve

Cathie Wood (ARK Invest)

ให้ราคาเป้าหมาย Bitcoin ในสิ้นปี 2030 โดยแยกเป็น Bull Case (1.48 ล้านดอลลาร์ หรือประมาณ 51 ล้านบาท), Base Case (682,000 ดอลลาร์ หรือประมาณ 23.5 ล้านบาท) และ Bear Case (258,500 ดอลลาร์ หรือประมาณ 8.9 ล้านบาท) โดยเชื่อว่ารัฐบาล Trump จะช่วยให้การใช้งานสินทรัพย์ดิจิทัลกว้างขวางขึ้น

VanEck

ให้ราคาเป้าหมาย Bitcoin ในสิ้นปี 2025 ไว้ที่ 180,000 ดอลลาร์ (หรือประมาณ 6.2 ล้านบาท) โดยพิจารณาจากยอดค้นหาที่เกี่ยวข้องกับ Bitcoin และยอดดาวน์โหลดแอปพลิเคชันที่เกี่ยวข้องที่เพิ่มสูงขึ้น

FundStrat

ให้ราคาเป้าหมาย Bitcoin ในสิ้นปี 2025 ที่ 250,000 ดอลลาร์ (หรือประมาณ 8.6 ล้านบาท) โดยให้เหตุผลว่ารัฐบาล Trump น่าจะมีความเป็นมิตรกับสินทรัพย์ดิจิทัล มากกว่ารัฐบาลไบเดน และมีความเป็นไปได้ที่จะมี Bitcoin Strategic Reserve เกิดขึ้น

สรุปมุมมอง: ดอลลาร์ ทองคำ และ Bitcoin

ดอลลาร์

ดอลลาร์มีแนวโน้มเข้าสู่รอบขาลงอีกครั้ง คล้ายกับช่วง Trump 1.0 และในระยะยาวบทบาทของดอลลาร์ในฐานะสกุลเงินสำรองหลักอาจลดลง จากการกระจายตัวของสกุลเงินสำรองทั่วโลก

ดังนั้น เราจึงมีมุมมอง Slightly Negative

ทองคำ

ทองคำยังคงได้รับแรงหนุนจากการซื้อสะสมของธนาคารกลางทั่วโลก ขณะที่แรงซื้อทองคำผ่าน Gold ETF มีแนวโน้มทรงตัว เนื่องจาก Real Yield ที่อยู่ในระดับสูง

อย่างไรก็ตาม ทองคำอาจได้รับประโยชน์จากดอลลาร์ที่อ่อนค่าลงและความไม่แน่นอนทางภูมิรัฐศาสตร์ (Geopolitics) แม้ว่าราคาทองคำที่อยู่ในระดับสูง

เราจึงมีมุมมอง Slightly Positive โดยเฉพาะการถือทองคำในสกุลเงิน USD เป็น Hedge เช่นกองทุน SCBGOLDH

Bitcoin

ทั้ง Bitcoin และ Ethereum ETF แสดงแนวโน้มการไหลเข้าที่แข็งแกร่งในช่วงปลายปี 2024 สะท้อนถึงความสนใจที่เพิ่มขึ้นของนักลงทุนในเครื่องมือการลงทุนที่ได้รับการรับรองตามกฎหมาย

นอกจากนี้ การเพิ่มขึ้นของ Hash Rate และการสนับสนุนจากรัฐบาล Trump ช่วยเสริมความเชื่อมั่นในสินทรัพย์ดิจิทัล ทำให้มีการคาดการณ์ราคาของ Bitcoin ที่สูงขึ้นในอนาคต โดยมีเป้าหมายในปี 2025 อยู่ระหว่าง 180,000-250,000 ดอลลาร์

เราจึงมีมุมมอง Positive กับ Bitcoin

สำหรับผู้ที่สนใจสินทรัพย์ดิจิทัล สามารถลงทุนผ่านกองทุนรวมที่ลงทุนใน Blockchain ETF ซึ่งมีการเคลื่อนไหวไปในทิศทางใกล้เคียงกับ Bitcoin

โดยกองทุนแนะนำ ได้แก่ KT-BLOCKCHAIN-A และ ASP-DIGIBLOC

- KT-BLOCKCHAIN-A เป็นกองทุนหุ้นบล็อกเชนที่ลงทุนใน ETF ที่เกี่ยวข้องกับเทคโนโลยีบล็อกเชน ซึ่งมักมีความสัมพันธ์กับ Bitcoin และสกุลเงินดิจิทัลอื่น ๆ โดยกองทุนนี้ได้ลงทุนใน ETF จำนวน 2 ตัวเพื่อกระจายความเสี่ยง

- ASP-DIGIBLOC เป็นกองทุนหุ้นบล็อกเชน เน้นลงทุนในบริษัทชั้นนำที่ทำธุรกิจเกี่ยวกับสินทรัพย์ดิจิทัล ซึ่งยังมีแนวโน้มทะยานต่อได้จากนโยบายสนับสนุนของ Trump ที่เตรียมนำคริปโตมาเป็นเงินทุนสำรอง ทำให้ราคา Bitcoin มีโอกาสยืนเหนือ 100,000 ดอลลาร์

คำเตือน: กองทุนนี้มีการลงทุนในตราสารทุนของบริษัทสินทรัพย์ดิจิทัล ที่มีความผันผวนของราคาสูง โดยอาจปรับตัวเพิ่มสูงขึ้นหรือลดลงจนต่ำกว่ามูลค่าที่ลงทุนเริ่มต้น และอาจทำให้ขาดทุนได้ | ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

วันนี้ (14 มกราคม 2025) ตลาดหุ้นจีน (CSI 300) และดัชนี HSCEI หรือหุ้น H-Share ของจีนปรับตัวเพิ่มขึ้นกว่า 2% หลังมีรายงานว่าทีมเศรษฐกิจของรัฐบาลโดนัลด์ ทรัมป์กำลังพิจารณาแนวทางปรับขึ้นภาษีนำเข้าอย่างค่อยเป็นค่อยไป โดยอาจปรับเพิ่มขึ้นเดือนละ 2%- 5% เพื่อเสริมสร้างอำนาจในการเจรจาต่อรอง พร้อมทั้งป้องกันไม่ให้อัตราเงินเฟ้อพุ่งสูงจนเกินไป

แผนดังกล่าวเกิดขึ้นหลังจากที่โดนัลด์ ทรัมป์ประกาศมาตรการเก็บภาษีขั้นต่ำสำหรับสินค้านำเข้าในอัตรา 10%-20% และอาจเพิ่มภาษีนำเข้าจากจีนสูงถึง 60% อย่างไรก็ตาม ข้อเสนอนี้ยังอยู่ในขั้นตอนเริ่มต้นของกระบวนการพิจารณา โดยมีนายสก็อตต์ เบสเซนต์ ว่าที่รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ เป็นส่วนหนึ่งในทีมที่ปรึกษาในแผนนี้

Finnomena Funds มองว่า การปรับตัวเพิ่มขึ้นของตลาดหุ้นจีนเป็นเพียง Sentiment ในช่วงสั้น อย่างไรก็ตามความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯอาจเพิ่มขึ้นในอนาคตหลังจากโดนัลด์ ทรัมป์ เป็นประธานาธิบดีสหรัฐฯในปีนี้

เราจึงแนะนำให้ “ลดสัดส่วน” การลงทุนในหุ้นจีน แม้ว่าภาคอสังหาริมทรัพย์เริ่มเห็นปริมาณธุรกรรมที่ฟื้นตัวบ้าง แต่ยังต้องใช้เวลาในการฟื้นตัวของความเชื่อมั่นผู้บริโภค ซึ่งอาจเป็นปัจจัยกดดันตลาดหุ้นจีนในอนาคต ขณะที่มูลค่า (valuation) ตลาดหุ้นจีนในปัจจุบันยังถือว่าอยู่ในระดับที่ต่ำ นอกจากนี้ยังต้องจับตาการรายงาน GDP 4Q24 ของจีนในวันศุกร์ที่ 17 ม.ค. โดยตลาดคาดขยายตัว 5.0% YoY

จัดทำโดยบลป. เดฟินิทสำหรับบลน. ฟินโนมีนา (Finnomena Funds)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Bloomberg รายงานว่า รัฐบาลจีนกำลังพิจารณาแผนสำรองให้ Elon Musk เข้าซื้อกิจการ TikTok เพื่อหลีกเลี่ยงการถูกแบนในสหรัฐอเมริกา

ขณะที่ศาลสูงสหรัฐฯ กำลังตัดสินว่าจะสนับสนุนกฎหมายที่กำหนดให้ ByteDance บริษัทแม่ของ TikTok ในจีน ต้องขายกิจการ TikTok ในสหรัฐฯ ภายในวันที่ 19 มกราคมนี้หรือไม่

หาก ByteDance ไม่ปฏิบัติตามกฎหมายดังกล่าว ผู้ให้บริการอินเทอร์เน็ตในสหรัฐฯ อาจถูกลงโทษหากยังคงให้การสนับสนุน TikTok ต่อไป

Musk อาจควบ TikTok และ X พร้อมกัน

หากแผนดังกล่าวสำเร็จ Elon Musk จะเป็นทั้งผู้บริหาร X (ชื่อเดิม Twitter) และ TikTok ในสหรัฐฯ อย่างไรก็ตาม แผนดังกล่าวยังคงอยู่ในขั้นตอนหารือเบื้องต้น และรัฐบาลจีนยังไม่ได้ตัดสินใจดำเนินการ

นอกจากนี้ รายงานยังระบุว่า ByteDance อาจไม่ทราบถึงแผนนี้ และยังไม่มีข้อมูลว่า Musk และ TikTok มีส่วนเกี่ยวข้องในการเจรจาใด ๆ

โดยตัวแทนจาก TikTok กล่าวกับสำนักข่าว CNBC ว่า

“เราไม่สามารถแสดงความคิดเห็นต่อข่าวลือที่ไม่มีมูลได้”

ขณะที่แพลตฟอร์ม X ยังไม่ได้ตอบสนองต่อคำขอความคิดเห็นในประเด็นนี้

TikTok เสี่ยงถูกแบนจากกฎหมายสหรัฐฯ

เมื่อสัปดาห์ที่ผ่านมา ศาลสูงสหรัฐฯ เปิดการพิจารณาคดีเกี่ยวกับกฎหมายที่อาจนำไปสู่การแบน TikTok โดยทีมกฎหมายของ TikTok โต้แย้งว่า

“กฎหมายดังกล่าวละเมิดสิทธิการแสดงความคิดเห็นของผู้ใช้ในสหรัฐฯ กว่า 170 ล้านคน”

แต่รัฐบาลสหรัฐฯ ชี้ว่า ByteDance มีความเชื่อมโยงกับพรรคคอมมิวนิสต์จีน ซึ่งถือเป็นความเสี่ยงด้านความมั่นคง

บทบาทของทรัมป์ในความขัดแย้งนี้

ในขณะที่ศาลสูงมีแนวโน้มสนับสนุนรัฐบาล TikTok อาจต้องหันไปพึ่ง Donald Trump ซึ่งกำลังจะเริ่มดำรงตำแหน่งประธานาธิบดีวาระที่ 2 ในวันที่ 20 มกราคมนี้

แม้ว่าเขาจะเคยสนับสนุนการแบน TikTok ในช่วงดำรงตำแหน่งสมัยแรก แต่ล่าสุดเขาได้เรียกร้องให้ศาลสูงชะลอการบังคับใช้กฎหมาย เพื่อเปิดโอกาสให้มีการเจรจาทางการเมือง

รายงานระบุว่า Trump เปลี่ยนท่าทีต่อ TikTok หลังพบกับ Jeff Yass มหาเศรษฐีและนักลงทุนหลักใน ByteDance ซึ่งยังมีหุ้นใน Truth Social แพลตฟอร์มโซเชียลของ Trump เอง

ทำไมสหรัฐฯ จ้องแบน TikTok?

รัฐบาลสหรัฐฯ กังวลว่า TikTok อาจถูกรัฐบาลจีนใช้เป็นเครื่องมือสอดแนมและเผยแพร่โฆษณาชวนเชื่อ เนื่องจากแอปพลิเคชันนี้มีความเชื่อมโยงกับพรรคคอมมิวนิสต์จีน ทำให้ถูกมองว่าเป็นภัยต่อความมั่นคงของประเทศ

กฎหมายแบน TikTok ได้รับการสนับสนุนจากทั้ง 2 พรรคในสภาคองเกรส และลงนามโดยประธานาธิบดีโจ ไบเดน ซึ่งศาลสูงสุดก็มีแนวโน้มที่จะเห็นด้วยกับจุดยืนของรัฐบาลในประเด็นนี้

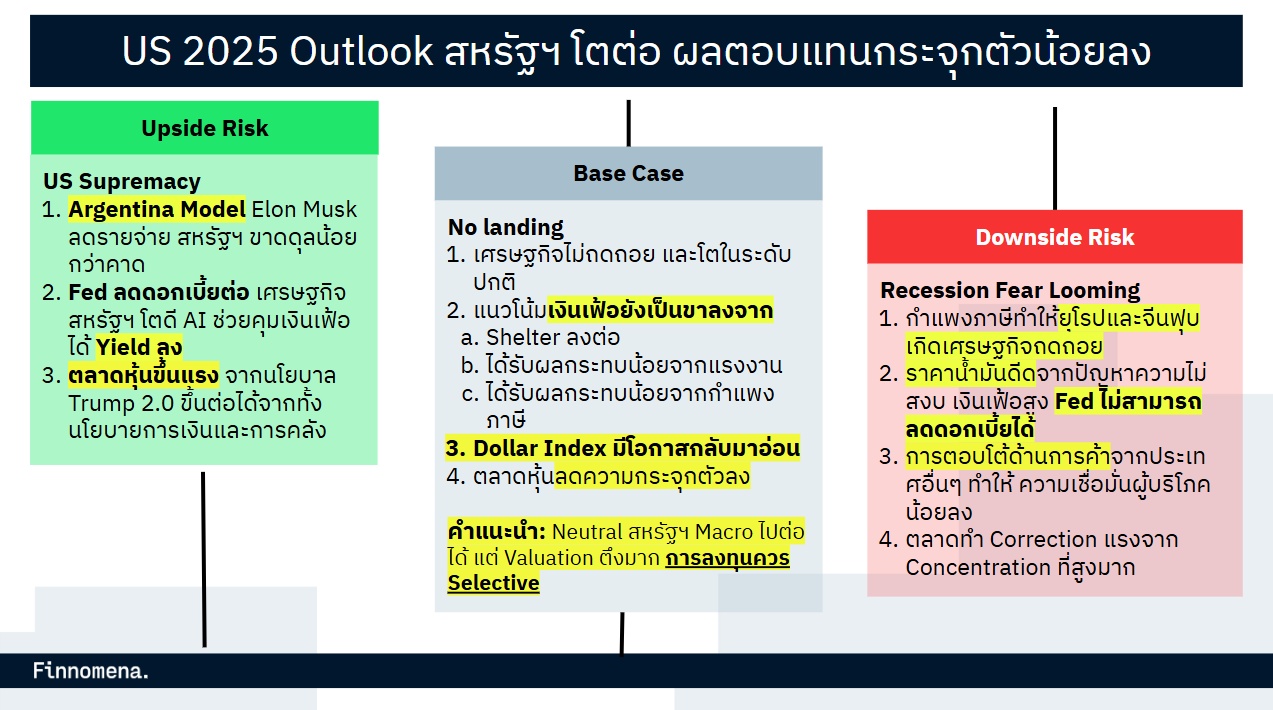

ในปี 2025 ภาพรวมของ consensus ส่วนใหญ่ของตลาด คือ เศรษฐกิจสหรัฐยังน่าจะไปได้ค่อนข้างดี จากมาตรการลดภาษีและ การผ่อนคลายกฎเกณฑ์ด้านการเงินและเทคโนโลยีของโดนัลด์ ทรัมป์ โดยจะทำให้ Recession ยังไม่น่าจะเกิดขึ้นในสหรัฐ ในขณะที่ตลาดหุ้นสหรัฐน่าจะชะลอความร้อนแรงลง ทว่าส่วนใหญ่ยังมองว่าน่าจะไปได้ค่อนข้างดีโดยจะชะลอการเพิ่มขึ้นหรือออกจะทรงตัว

หันมาพิจารณาฝั่งยุโรป ส่วนใหญ่ประเมินว่าสถานการณ์ในยูเครนมีแนวโน้มจะคลี่คลายลง รวมถึงการเลือกตั้งในเยอรมัน น่าจะได้เฟรเดอริค เมอร์ซเป็นผู้นำใหม่ ซึ่งเน้นการกระตุ้นเศรษฐกิจมากว่าผู้นำคนเดิม รวมถึงธนาคารกลางยุโรปน่าจะลดดอกเบี้ยมากกว่าธนาคารกลางสหรัฐหรือเฟด สำหรับความสัมพันธ์กับสหรัฐในเรื่อง Trade War น่าจะมีให้เห็นเป็นพัก ๆ แต่รุนแรงน้อยกว่ากับจีน

ในขณะที่เศรษฐกิจจีน ส่วนใหญ่ประเมินว่ายังคงไม่ดีขึ้นจากปีที่แล้ว ส่วนญี่ปุ่น ก็ยังคงอยู่ในช่วงลุ้นของการขึ้นดอกเบี้ยจากแบงก์ชาติญี่ปุ่นให้สำเร็จ

บทความนี้ จะขอประเมินว่าสิ่งใดบ้างที่ตลาดน่าจะคาดดี ตรง หรือแย่เกินไป ปี 2025 ดังนี้

สิ่งที่ตลาดน่าจะคาดดีเกินไป

– ภาระการคลังสหรัฐจะลดลงส่วนหนึ่งจากการประหยัดงบประมาณบุคลากรภาครัฐที่ไม่มีประสิทธิภาพจากการที่ทรัมป์ผนึกกำลังกับ อิลอน มัสก์ ตั้งกระทรวงใหม่ขึ้นมาเพื่อทำการลดต้นทุนที่เป็น Red Tape ในหน่วยงานราชการสหรัฐ

โดยผมมองว่าไม่ใช่ว่ามัสก์จะไม่สามารถทำได้ ทว่าด้วย Culture ของมัสก์ที่แม้แต่ในภาคเอกชนยังถือว่าค่อนข้างแข็งกระด้างและไม่แคร์ต่อความรู้สึกของพนักงาน ทำให้มัสก์มีแนวโน้มว่าจะทะเลาะกับกลุ่ม Make America Great Again (MAGA) ของทรัมป์รุนแรงขึ้นเรื่อย ๆ อาทิ ประเด็นวีซ่า HB-1 จนกระทั่งงานหลักของมัสก์ไปต่อได้ยาก อันนี้ยังไม่รวมถึงการที่จะเข้าไปขัดแย้งกับบุคลากรในหน่วยงานรัฐอีกต่างหาก

นอกจากนี้ มัสก์มีแนวโน้มจะใช้สื่อออนไลน์ของตนเองไปแทรกแซงช่วยเหลือนักการเมืองในประเทศอื่น ๆ ที่มีแนวคิดทางการเมืองใกล้เคียงกับตนเอง ก็ยิ่งจะทำให้มีโอกาสขัดแย้งกับทรัมป์มีได้ง่ายขึ้น

– อุตสาหกรรมเทคโนโลยีสหรัฐ จะรุ่งเรืองขึ้นไปอีกในยุคทรัมป์ จากการผ่อนคลายกฎเกณฑ์ หรือ Deregulation อาทิ การควบรวมกิจการง่ายยิ่งขึ้น หรือแม้แต่การผ่อนคลายเกณฑ์เกี่ยวกับ Cryptocurrency โดยจุดอ่อนของรัฐบาลทรัมป์ในมิตินี้ คือการที่มีมัสก์เข้ามามีส่วนร่วมในคณะรัฐมนตรี ทำให้อุตสาหกรรมเทคโนโลยีสหรัฐ จะไม่มี Level Playing Field นั่นคือบริษัทในกลุ่มเพื่อนพ้องของมัสก์จะได้เปรียบในมิติเชิงนโยบาย ซึ่งจะทำให้เกิดการแข่งขันที่ไม่สมบูรณ์ ส่งผลให้เกิดความขัดแย้งมากขึ้นต่อการพัฒนาอุตสาหกรรมนี้ในอนาคต

สิ่งที่ตลาดน่าจะคาดตรงกับสิ่งที่เกิดจริง

– จำนวนครั้งของการลดดอกเบี้ยของเฟด (Fed Cut): ผมมองว่าจากการท่ี Dot plot ของเฟด ให้ความเห็นว่าเฟดน่าจะลดดอกเบี้ย 2 ครั้งในปีนี้ ในขณะที่มุมมองตลาดในขณะนี้ Pricing การลดดอกเบี้ยของเฟดไว้ 1 ครั้งในปีนี้ ผมมองว่ามุมมองนี้ น่าจะยังเป็นจริงต่อไปในปีนี้

– เกิดความรุนแรงของความขัดแย้งในประเด็นต่าง ๆ ระหว่างสหรัฐกับจีน ทว่าสงคราม Tariff ยังอาจจะไม่แรงมากในปีนี้: ความเสี่ยงอันดับต้นๆของทรัมป์ในปีนี้ คือความขัดแย้งในประเด็นต่าง ๆ ระหว่างสหรัฐกับจีน ไม่ว่าจะเป็นด้านการค้า นโยบายด้านการต่างประเทศ และด้านการเมือง จะทวีความรุนแรงมากขึ้นเรื่อย ๆ ทว่าหลายฝ่ายยังคงคาดว่าสงครามด้านกำแพงภาษีหรือ Tariff ยังน่าจะยังคงไม่รุนแรงแบบสุด ๆ ในปีนี้ โดยยังเน้นกลยุทธ์การเจรจาเป็นหลัก ประกอบกับการขึ้น Tariff แบบเป็นพัก ๆ

– ทรัมป์ไม่ปลดประธานเฟดฯ เจย์ พาวเวล: โดยคาดกันว่าพาวเวลยังน่าจะยังสามารถอยู่จนครบวาระ เดือนพฤษภาคม 2026 ทว่าทรัมป์อาจมีการตั้งประธานเฟดเงา หรือผู้ที่จะมาดำรงตำแหน่งต่อจากพาวเวล ในขณะที่พาวเวลยังเป็นประธานเฟดอยู่ เพื่อที่จะลดอิทธิพลที่มีต่อนโยบายการเงินสหรัฐจากตัวของพาวเวลเองให้ลดลง นั่นก็อาจไม่ส่งผลดีนักต่อตลาดหุ้นสหรัฐเช่นกัน

สิ่งที่ตลาดน่าจะคาดแย่เกินไป

– ทางการจีนไม่น่าจะมีการกระตุ้น (Stimulus) เศรษฐกิจแบบขนานใหญ่: จุดนี้ ผมมองว่าจีนน่าจะมีการปรับเปลี่ยนแนวทางนโยบายการเงินค่อนข้างครั้งใหญ่ในปีนี้ ในขณะที่ด้านการคลัง อาจจะกระตุ้นมากขึ้นจริง ทว่าอาจจะทำด้วยขนาดที่น้อยกว่าด้านการเงิน ซึ่งในภาพรวม ผมมองว่าตลาดคาดการกระตุ้นเศรษฐกิจของจีนไว้น้อยเกินไปเล็กน้อย

– Bond Yield พันธบัตรอายุ 10 ปีของสหรัฐนั้น ตลาดคาดว่าน่าจะอยู่ในระดับ 4.75-5% ในปีนี้ ผมมองว่าอาจจะคาดการณ์การขึ้นน้อยเกินไปหน่อย คาดว่าน่าจะยืนพื้นที่ 5% มากกว่า

– ตลาดยังคงก้ำกึ่งว่าแบงก์ชาติญี่ปุ่นจะสามารถขึ้นดอกเบี้ยเข้าสู่ระดับที่ต้องการสำเร็จหรือไม่ โดยผมมองว่าน่าจะสามารถทำสำเร็จได้ในปีนี้

สำหรับ Impication จากการวิเคราะห์ดังกล่าวนั้น โดยรวม ผมมองว่าปัจจัยเชิงบวกจากมาตรการลดภาษีและการผ่อนคลายกฎเกณฑ์ด้านเทคโนโลยีและการเงินน่าจะมีน้อยกว่าคาด ทว่าผลเชิงลบจาก Trade War น่าจะมีอยู่น้อยกว่าเช่นกัน ทำให้ผลกระทบสุทธิต่อตลาดสหรัฐน่าจะไม่มากมายสำหรับการคาดการณ์ในตอนนี้ของตลาดกับความเป็นจริงที่จะเกิดขึ้น ในขณะที่ฝั่งเอเชีย ผมมองว่าตลาดคาดการณ์ไว้แย่จนเกินไปเล็กน้อย จากโมเมนตัมที่ดูจะดร็อปลงในช่วงปลายปีที่แล้ว

ดร. บุญธรรม รจิตภิญโญเลิศ, CFP

MacroView, macroviewblog.com

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/4581adca-cover-1.jpg)

Finnomena Funds มองเป็นจังหวะและโอกาสในการลงทุน เมื่อตลาด Healthy Correction ปรับฐานระยะสั้นจากความกังวลเรื่องการลดอัตราดอกเบี้ย ในขณะที่ภาพเศรษฐกิจยังคงแข็งแกร่ง

Highlight

- มุมมองการลงทุน FundTalk Call ค้นหาสินทรัพย์ที่ถูกทิ้ง ราคาไม่แพง แต่มีศักยภาพการเติบโตดี

- มุมมองการลงทุน Mr.Messenger Call สร้างโอกาสทำกำไรระยะสั้น โดยใช้ปัจจัยเทคนิคจับจังหวะตลาด

- มุมมองการลงทุน MEVT Call พิจารณาปัจจัยรอบด้าน เพื่อโอกาสทำผลตอบแทนที่ดีในระยะยาว

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/ff137c1c-weekly-14jan.jpg)

สรุปมุมมองการลงทุน

สัปดาห์ที่ผ่านมาตลาดหุ้นสหรัฐอเมริกา S&P 500 ปรับตัวลง -1.9% Nasdaq 100 ปรับตัวลง -2.2% และ Russell 2000 ปรับตัวลง -3.5% โดยได้รับแรงกดดันจากอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) ที่ดีดขึ้นอีกครั้ง ภายหลังการประกาศตัวเลขจ้างงานแกร่งกว่าคาด ทั้ง Nonfarm Payroll เพิ่มขึ้นสู่ 2.56 แสนตําแหน่ง และ Unemployment Rate ลดลงสู่ระดับ 4.1% บ่งชี้ว่าเศรษฐกิจสหรัฐฯ แข็งแกร่ง ทำให้ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยในปี 2025 ขยับออกไป

ด้านตลาดหุ้นฝั่งเอเชียก็โดนผลกระทบเช่นกันจากการแข็งค่าขึ้นของสกุลเงินดอลลาร์สหรัฐ โดยหุ้นญี่ปุ่น (TOPIX) ปรับตัวลง -2.5% หุ้นจีน (CSI 300) ปรับตัวลง -1.1% หุ้นฮ่องกง (Hang Seng) ปรับตัวลง -3.5% หุ้นอินเดีย (Nifty 50) ปรับตัวลง -2.4% หุ้นเวียดนาม (VN30) ปรับตัวลง -2.1% หุ้นไทย (SET) ปรับตัวลง -1.2% มีเพียงหุ้นเกาหลีใต้ (KOSPI) ที่ปรับตัวเพิ่มขึ้น +3.0%

อย่างไรก็ตาม Finnomena Funds มองว่าตลาดลงรอบนี้เป็นการปรับฐานระยะสั้น เพราะเชื่อว่าเงินเฟ้อจะยังอยู่ในขาลง ซึ่งสัปดาห์นี้จะมีการประกาศตัวเลขเงินเฟ้อดัชนี CPI ของสหรัฐฯ และยุโรป ซึ่งตลาดคาดว่าจะอยู่ที่ระดับ 0.3% MoM และ 0.4% MoM ตามลำดับ คงที่จากในช่วงเดือนก่อน แต่เรามองว่า CPI มีโอกาสปรับลดได้มากกว่าที่ตลาดคาด

ดูคำแนะนำทั้งหมดได้ที่ 👉 Opportunity Hub แหล่งรวมโอกาสการลงทุนจาก Finnomena

มุมมองการลงทุน FundTalk Call

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/48aff3ef-ft.jpg)

โดย Jet – The Contrarian คำแนะนำการลงทุนในรูปแบบ The Contrarian Investor เน้นกลยุทธ์การลงทุนที่หาสินทรัพย์ที่ถูกทิ้ง จนราคาปรับตัวลงลึกมากจนเกินไป แต่ศักยภาพการเติบโตยังดี ประกอบกับมีลมหนุนที่ทำให้เริ่มเห็นสัญญาณการกลับตัวขึ้นได้ ทำให้มีโอกาสได้เข้าลงทุนในสินทรัพย์ที่ดี ราคาถูก ตอนที่คนไม่เหลียวแล

1.) TISCOAI (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยี เน้นลงทุนในบริษัทที่จดสิทธิบัตรด้าน AI and Big Data โดยครอบคลุมธีม AI กลางน้ำและปลายน้ำ ทำให้จะได้รับประโยชน์เต็มที่จากการที่โลกพัฒนาเข้าสู่ยุค Agentic AI ซึ่งสามารถวิเคราะห์และตัดสินใจแทนมนุษย์ได้โดยอัตโนมัติ

2.) ASP-USSMALL-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นขาดกลาง-เล็กในสหรัฐฯ เน้นลงทุนในอุตสาหกรรมดั้งเดิม เช่น ธุรกิจการเงินและอุตสาหกรรม จึงได้รับอานิสงส์จากนโยบายกระตุ้นเศรษฐกิจแบบ Trumponomics ที่เตรียมลดภาษีนิติบุคคล หนุนบริษัทในประเทศ อีกทั้งการย่อลงมาแรงถือเป็นโอกาสในการทยอยสะสม

3.) KT-ENERGY (ความเสี่ยงระดับ 7)

กองทุนหุ้นพลังงาน ยังคงมุมมองบวกจากนโยบายขยายกำลังการผลิตเพื่อส่งออกน้ำมันดิบของสหรัฐฯ ในขณะที่โมเมนตัมของราคาน้ำมันกลับมาปรับตัวขึ้น +3.04% WoW หลังนักลงทุนคาดว่ารัฐบาลสหรัฐฯ ประกาศมาตรการควํ่าบาตรที่มุ่งเป้าไปที่อุตสาหกรรมนํ้ามันและก๊าซของรัสเซีย

มุมมองการลงทุน Mr.Messenger Call

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/4dabf923-ms.jpg)

โดย Bank – The Trend Follower คำแนะนำการลงทุนในรูปแบบ Trend Follower Investor มุ่งสร้างโอกาสทำกำไรในระยะสั้น-กลาง เน้นใช้ปัจจัยทางเทคนิคจับจังหวะตลาด ศึกษาพฤติกรรมของราคาสินทรัพย์ในอดีต โดยใช้หลักสถิติเพื่อนำมาคาดการณ์พฤติกรรมการเคลื่อนไหวของราคาสินทรัพย์ในอนาคต และช่วยให้หาจังหวะการลงทุนที่เหมาะสม

1.) ASP-DIGIBLOC (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยีบล็อกเชนและสินทรัพย์ดิจิทัล ยังมีแนวโน้มทะยานต่อได้จากนโยบายสนับสนุนของ Trump ที่เตรียมนำคริปโตมาเป็นเงินทุนสำรอง นอกจากนี้ กองทุนหลักยังมีการกระจายลงทุนในหุ้นเทคโนโลยีที่ได้ประโยชน์จากสินทรัพย์ดิจิทัล

2.) SCBSEMI(A) (ความเสี่ยงระดับ 7)

กองทุนหุ้นกลุ่มเซมิคอนดักเตอร์ เน้นลงทุนในหุ้น AI ต้นน้ำ รวมถึงเป็นธีม Growth Stock ที่มีโอกาสทะยานสู่จุดสูงสุดใหม่ หากการประกาศผลประกอบการในช่วงปลายเดือนมกราคมนี้ของหุ้นเทคโนโลยีเซมิตอนดักเตอร์ออกมายอดเยี่ยม โดยเฉพาะหุ้นผู้นำอย่าง Nvidia

3.) PRINCIPAL VNEQ-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นเวียดนาม เชื่อว่ารอบของการปรับฐานจบลงแล้ว หลังดัชนี VN30 ปรับตัวลงมาทดสอบเส้นค่าเฉลี่ย 200 วัน อีกทั้งก็มีปัจจัยหนุนเชิงพื้นฐานเรื่องการได้ประโยชน์ China+1 จึงเตรียมเข้าสู่ขาขึ้นอีกครั้ง

มุมมองการลงทุน MEVT Call

![สรุปกองทุนแนะนำ: ตลาดพักฐาน ย่อเพื่อไปต่อ! [อัปเดต 14 ม.ค. 2025]](https://scontent.finnomena.com/sites/1/2025/01/4a04616c-mevt.jpg)

คำแนะนำการลงทุนในรูปแบบ The Long-Term Growth เพื่อสร้างโอกาสทำผลตอบแทนได้ดีในระยะกลาง-ยาว โดยพิจารณาปัจจัยรอบด้านตาม MEVT Framework ได้แก่ Macro ปัจจัยเชิงมหภาค, Earnings วิเคราะห์การเติบโตของกำไร, Valuation การวิเคราะห์มูลค่าของสินทรัพย์ที่ลงทุน และ Technical ปัจจัยอื่น ๆ เช่น Fund Flow, Sentiment, Seasonal Statistic และ Technical Analysis

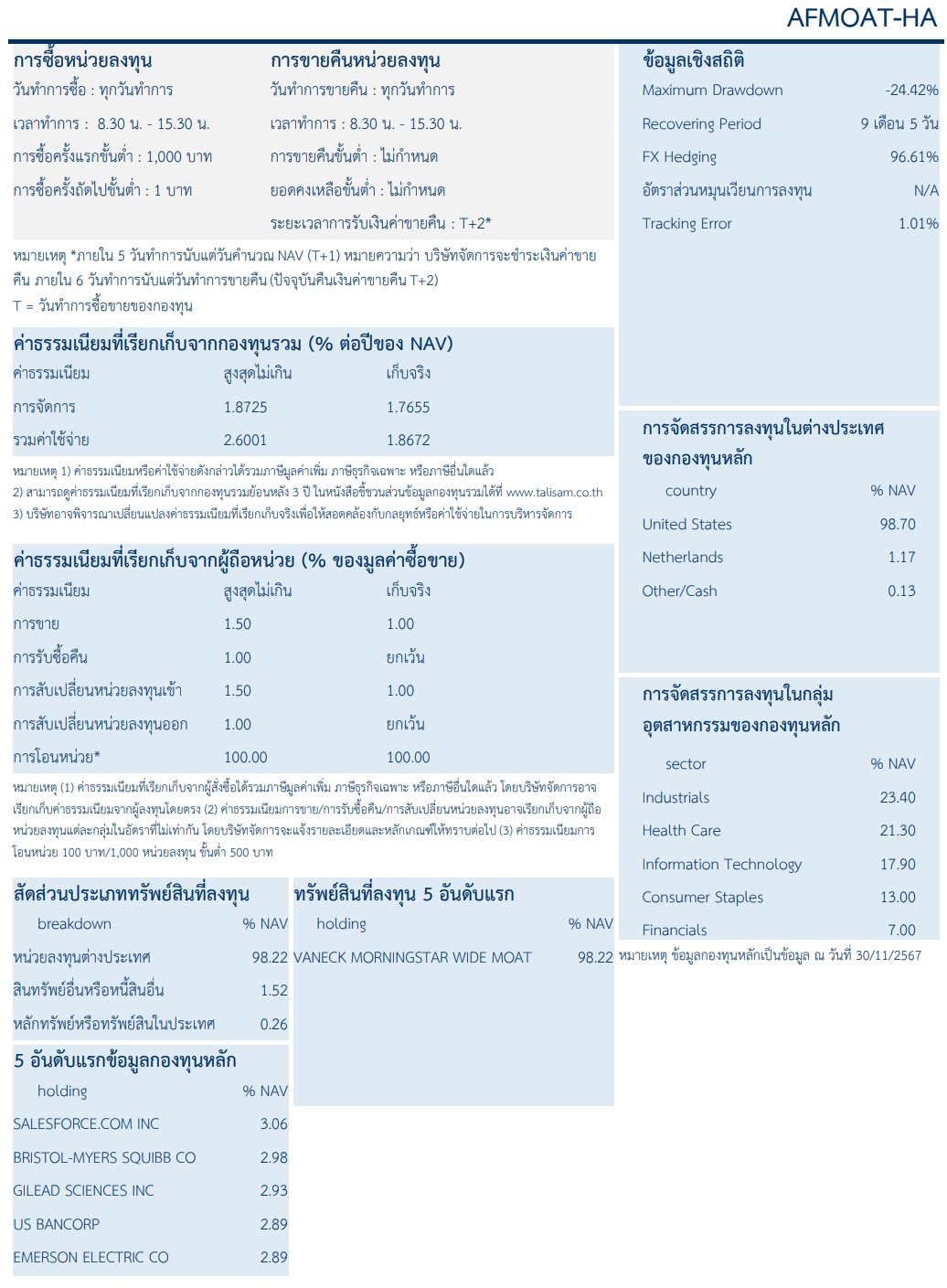

1.) AFMOAT-HA (ความเสี่ยงระดับ 6)

กองทุนหุ้นสหรัฐอเมริกาที่มีป้อมปราการทางธุรกิจ (MOAT) ด้วยการ Selective Buy เน้นหุ้น Valuation ไม่แพง เป็นกลุ่มขนาดกลาง-เล็ก และมีความแข็งแกร่งในระยะยาว นอกจากนี้ ยังมีจุดเด่นที่การกระจายลงทุนแบบ Equal Weight

2.) B-INNOTECH (ความเสี่ยงระดับ 6)

กองทุนหุ้นเทคโนโลยี เน้นคัดเลือกหุ้น Value Play โดยการเข้าซื้อหุ้นเติบโตในราคาไม่แพง ขณะเดียวกันปัจจัยเชิงพื้นฐานเฉพาะตัวยังคงดี เพราะประมาณการกำไรของหุ้นกลุ่มเทคโนโลยีถือว่าเติบโตในระดับ 2 หลัก

3.) PRINCIPAL VNEQ-A (ความเสี่ยงระดับ 6)

กองทุนหุ้นเวียดนาม เป็นตลาดที่ถูกและดี ประกอบกับการมาของ Trump เร่งให้เกิด China+1 ในการย้ายฐานการผลิตบางส่วนออกจากจีนเร็วขึ้น ซึ่งเวียดนามคือหนึ่งในเป้าหมายสำคัญ รวมทั้งยังมีปัจจัยหนุนอื่น ๆ เช่น ความคืบหน้าเตรียมเข้าสู่ EM Market ของดัชนี FTSE ในปี 2025 และการถูกปรับประมาณกำไรเพิ่มเติม

ดูคำแนะนำทั้งหมดได้ที่ 👉 Opportunity Hub แหล่งรวมโอกาสการลงทุนจาก Finnomena

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

All Weather Strategy by A. Stotz Investment Research ประจำเดือนมกราคม 2025

กดที่นี่เพื่อดาวน์โหลด

สรุปมุมมองการลงทุน

- เป็นสิ้นปีที่ยากลำบาก ผลงานพอร์ต AWS ปรับตัวลง 1.0% ในเดือนธันวาคม 2024

- ดัชนี S&P500 ปรับตัวลง เมื่อ Fed ลดดอกเบี้ยลง 0.25%

- ค่าเงินดอลลาร์สหรัฐฯ มีมูลค่าสูงเกินไปมาก ตามความเห็นนักวิเคราะห์ของ BofA

- จีนกำลังผ่อนคลายนโยบาย โดยครั้งล่าสุดเกิดขึ้นในช่วงวิกฤตปี 2008

- ธนาคารกลางยังเข้าซื้อทองคำอย่างต่อเนื่อง

Andrew Stotz

สำหรับลูกค้าที่ลงทุนใน All Weather Strategy สามารถดูพอร์ตการลงทุนได้ตามช่องทางนี้

ผ่านมือถือ/Tablet >> แอปฯ Finnomena

ผ่านคอมพิวเตอร์ >> เว็บไซต์ Finnomena

**All Weather Strategy พอร์ตกองทุนรวมจัดโดย A. Stotz Investment Research ซึ่งจะช่วยให้เราได้ผลตอบแทนจากหุ้นในระยะยาว ในขณะที่ลดความรุนแรงของการขาดทุนในช่วงภาวะตลาดขาลง หากสนใจสร้างแผนการลงทุน สามารถคลิกที่นี่ https://www.finnomena.com/port/andrew/ หรือแบนเนอร์ข้างล่างได้เลยครับ

คำเตือน: ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

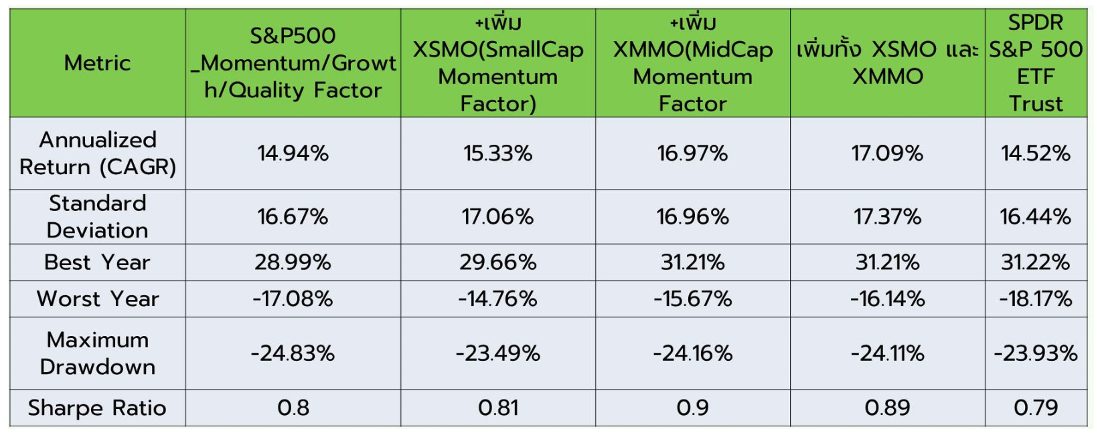

ความแตกต่างระหว่างกองทุนแนว Pure Growth และ Quality Growth ดูได้อย่างไร? ก่อนอื่นทำความเข้าใจระหว่าง Pure Growth และ Quality Growth กันก่อน

1. Pure Growth

นิยาม

ลงทุนในหุ้นหรือกองทุนที่มีศักยภาพเติบโตสูง โดยมุ่งเน้นการขยายรายได้ (Revenue) และกำไร (Earnings) อย่างรวดเร็วในอนาคต

ลักษณะสำคัญ

- ความเสี่ยงสูง: หุ้นที่เติบโตเร็ว (High Growth Stocks) มักเป็นบริษัทในช่วงเริ่มต้น หรืออยู่ในอุตสาหกรรมใหม่

- มูลค่าหุ้นแพง (Valuation สูง): ตัวชี้วัดเช่น P/E และ P/S มักสูงกว่าอุตสาหกรรมโดยรวม

- มุ่งเน้นการเติบโต: บริษัทอาจยังไม่มีกำไร หรือมีกำไรน้อย เนื่องจากเน้นการลงทุนเพื่อขยายธุรกิจ

- อุตสาหกรรมยอดนิยม: เทคโนโลยี, พลังงานสะอาด, AI, Biotech

เหมาะสำหรับ

- นักลงทุนที่รับความเสี่ยงสูงได้

- เน้นการเติบโตของมูลค่าพอร์ตระยะยาว

- มีเวลาศึกษาข้อมูล และสามารถทนต่อความผันผวน

ตัวอย่าง

- หุ้น: Tesla, Nvidia, SEA Group

- กองทุน: กองทุนหุ้นเทคโนโลยี หรือ Thematic Fund

2. Quality Growth

นิยาม

ลงทุนในหุ้นหรือกองทุนที่เน้นการเติบโตแบบยั่งยืนจากบริษัทที่มีคุณภาพสูง

ลักษณะสำคัญ

- ความเสี่ยงต่ำกว่า: บริษัทมักมีฐานะทางการเงินมั่นคง มีการเติบโตที่สม่ำเสมอ

- มูลค่าที่สมเหตุสมผล: การประเมินมูลค่ามักไม่สูงเกินไปเมื่อเทียบกับศักยภาพ

- การเติบโตยั่งยืน: มุ่งเน้นบริษัทที่มีข้อได้เปรียบทางการแข่งขัน เช่น แบรนด์แข็งแกร่ง หรือสินค้าที่มีความต้องการสูง

- อุตสาหกรรมที่เติบโตมั่นคง: สินค้าผู้บริโภค, การดูแลสุขภาพ, การเงิน

เหมาะสำหรับ

- นักลงทุนที่มองหาการเติบโตควบคู่กับความมั่นคง

- รับความผันผวนได้ในระดับปานกลาง

- เน้นการลงทุนระยะยาวเพื่อสร้างผลตอบแทนสม่ำเสมอ

ตัวอย่าง

- หุ้น: Apple, Microsoft, Johnson & Johnson

- กองทุน: กองทุนหุ้น Blue Chip หรือ Growth-Quality Fund

ขอยกตัวอย่างเปรียบเทียบ โดยใช้กองทุน Pure Growth

ยกตัวอย่าง กองทุน LHINNO ซึ่งมี ARKK: ARK Innovation ETF เป็น Master fund

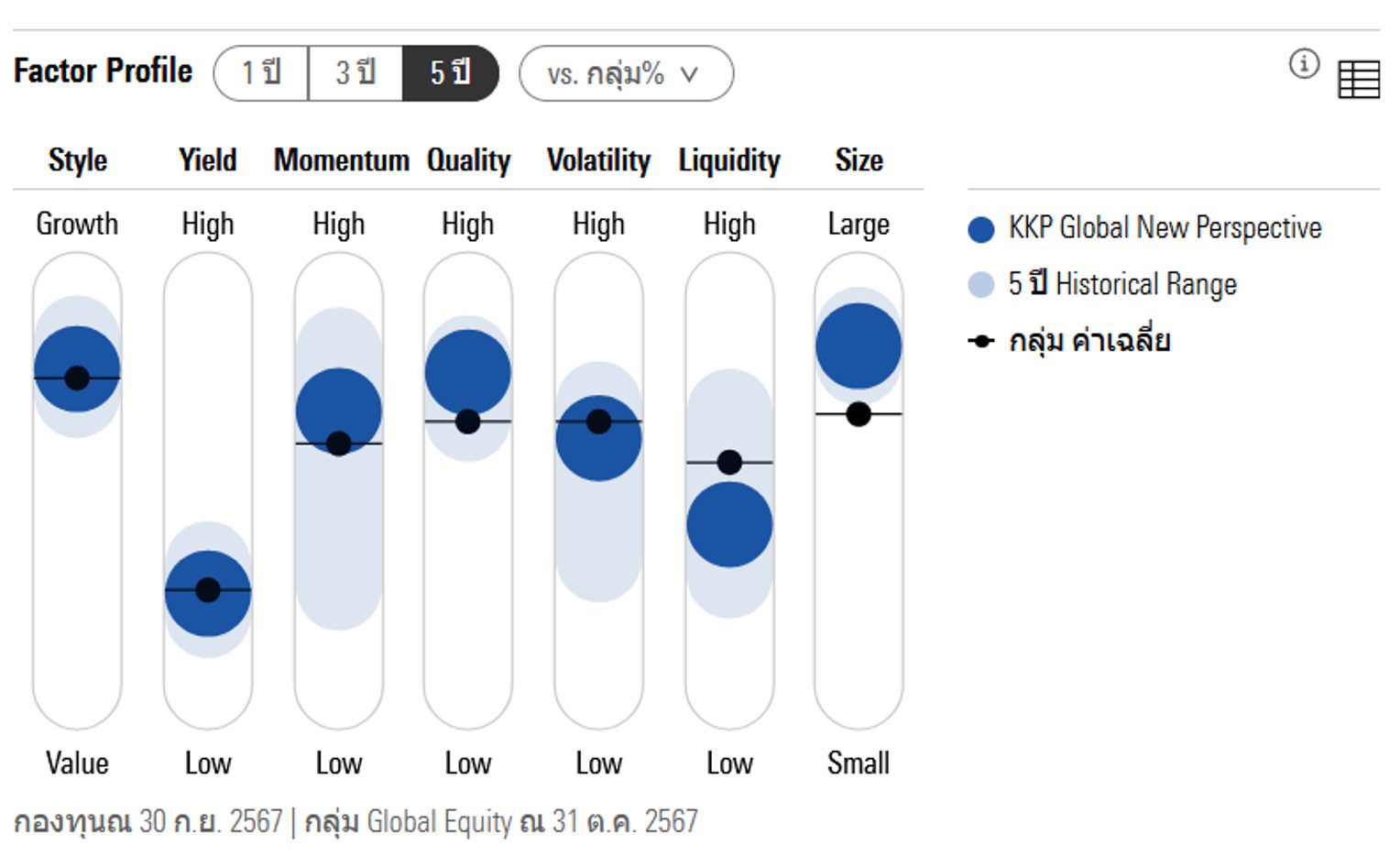

Figure 1 จาก Morningstar Thailand วันที่ 12-Jan-2025

จะเห็นได้ชัดเจนว่า Factor Growth สูงกว่าค่าเฉลี่ยแต่ Factor Quality กลับต่ำกว่าค่าเฉลี่ย

Figure 2 จาก Morningstar Thailand วันที่ 12-Jan-2025

ดู Financial Metris แล้วจะเห็นว่า ROIC ยังติดลบ ความสามารถในการทำกำไรยังได้แค่เกรด D

ครั้งนี้มาดู Quality Growth กันบ้าง ใช้ KKP GNP โดยมี Master fund เป็น Capital Group New Perspective Fund

Figure 3 จาก Morningstar Thailand วันที่ 12-Jan-2025

จะเห็นได้ชัดว่า Growth Factor จะใช้เคียงค่าเฉลี่ย แต่ Quality Factor สูงกว่าค่าเฉลี่ย

Figure 4 จาก Morningstar Thailand วันที่ 12-Jan-2025

Financial Metrics ยิ่งขัดเจน ROIC 18.62% และความสามารถในการทำกำไร B-

เปรียบเทียบกองทุน Pure Growth และ Quality Growth

สนใจลงทุน Global Aggressive Hybrid Portfolio สามารถดูรายละเอียดเพิ่มเติมได้ที่ https://port.finnomena.com/plan-select/plans/guruport-hyb

WealthGuru

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนมีการลงทุนกระจุกตัวในประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FinnomenaPort”

สัปดาห์ที่แล้ว หุ้นตัวหนึ่งในตลาดหลักทรัพย์ตกลงมาถึง “ฟลอร์” ที่ 30% เป็นเวลา 3 วันติดต่อกัน และวันที่ 4 ก็ยังตกต่อจนราคาลดลงถึงกว่า 70% มูลค่าตลาด หรือ Market Cap. ของหุ้นลดลงจากระดับหมื่นล้านบาทเหลือเพียงประมาณ 3 พันล้านบาทในเวลาเพียง 3-4 วัน อาการแบบนี้ผมอยากจะเรียกว่า “Sudden Death” หรือ “การตายที่เกิดขึ้นทันทีหรือภายในไม่กี่นาทีจากสาเหตุอะไรก็ตามที่ไม่ได้เกิดจากความรุนแรง”

เพราะบริษัทหรือหุ้นที่กล่าวถึงนั้น ไม่ได้มีการเปลี่ยนแปลงอะไรเลย ไม่มีข่าวที่กระทบทางด้านลบกับการดำเนินงานโดยตรงแม้ว่าตลาดหุ้นในช่วงนั้นอาจจะตกลงมาประมาณ 2-3% จากความกังวลในระดับโลกที่เข้ามากระทบกับตลาดไทย แต่ผลกระทบกับตัวบริษัทมีน้อยมาก

อย่างไรก็ตาม คำชี้แจงของบริษัทหลังจากหุ้นตกลงมาแล้วก็คือ ผู้บริหารถูกบังคับขายหุ้นที่นำไปจำนำไว้กับสถาบันการเงินจำนวนมาก ดังนั้น สาเหตุที่หุ้นตกลงมาหนักมากระดับ “ตาย” ทันทีก็คือการที่หุ้นที่ถูกบังคับขายนั้น “ไม่มีคนรับ” ราคาหุ้นจึงตกลงมาแบบไม่มี “พื้น”

ปริมาณการซื้อ-ขายหุ้นในช่วงที่หุ้นตกลงมาถึงฟลอร์ 3 วันติดต่อกันนั้นมีเพียง 36 ล้านหุ้น คิดเป็นเม็ดเงินเพียง 113 ล้านบาท ในขณะที่เงินกู้ที่ใช้หุ้นจำนำและจะต้องขายหุ้นเพื่อเอาไปคืนเงินกู้นั้น ว่ากันว่าอาจจะเป็นหลัก “พันล้านบาท” ดังนั้น คนที่ “ขายหุ้นทัน” จึงมีน้อยมาก คนที่ถือหรือเล่นหุ้นตัวนี้ส่วนใหญ่จึงขาดทุนแบบ “หายนะ” คือขาดทุนถึง 70% ในเวลาเพียง 4 วันทำการ

ข้อสรุปของผมก็คือ หุ้นตัวนั้น ที่มีราคาหรือมูลค่าหุ้นสูงถึงหมื่นล้านบาท และถ้ามองย้อนหลังกลับไป 2-3 ปี มีมูลค่ากว่า 2 หมื่นล้านบาท เป็นราคาที่ “ไม่อิงกับพื้นฐาน” ของกิจการ แต่เป็นราคาของหุ้นที่ “ถูก Corner” มานานหลายปีแล้ว เห็นได้จากราคาที่สูงมากจนทำให้ค่า PE สูงระดับเกิน 100 เท่าจากกำไรปกติของบริษัทต่อเนื่องมาหลายปี

การคอร์เนอร์หุ้น โดยเฉพาะที่สามารถ “ยันราคา” หุ้นไว้ได้นานหลายปีนั้น จำเป็นต้องมี “Story” หรือเรื่องราวและความสามารถของบริษัทที่จะเติบโตต่อเนื่องยาวนานในธุรกิจแห่งอนาคตที่จะไม่ถูกทำลายโดยเทคโนโลยีสมัยใหม่ หรือไม่อย่างนั้นบริษัทก็จะต้องมีการขยายไปทำธุรกิจ “แห่งอนาคต” ผ่านการตั้งหรือซื้อกิจการต่าง ๆ ซึ่งทั้งหมดนั้นมักจะต้องอาศัยเม็ดเงินลงทุนจำนวนมาก

แต่การที่จะเพิ่มทุนในส่วนของเจ้าของหรือการออกหุ้นใหม่นั้นก็มักจะทำให้นักลงทุนไม่ยอมรับและอาจจะต้อง “ถอย” ตั้งแต่แรก ดังนั้น บริษัทจึงมักจะต้องกู้เงินหรือออกหุ้นกู้เพื่อระดมเงินมาลงทุนทำธุรกิจเพิ่ม ซึ่งการกู้เงินหรือออกหุ้นกู้นั้นมักจะมีเวลาต้องใช้คืนในเวลาเพียงไม่กี่ปี ส่วนใหญ่ก็มักจะอยู่ที่ 3-5 ปี

ประเด็นต่อมาของการทำคอร์เนอร์หุ้นก็คือ การเข้าไปซื้อหุ้นหรือควรจะเรียกว่า “ไล่ซื้อหุ้น” ที่เป็น “Free Float” ที่เป็นของนักลงทุนในตลาดให้เหลือน้อยลงเรื่อย ๆ จน “หมด” ซึ่งก็จะทำให้ราคาหุ้นวิ่งขึ้นไปเรื่อย ๆ จนค่า PE อาจจะไปถึง “100 เท่า” จากกำไรปกติ

แต่การที่จะซื้อหุ้นจำนวนมากระดับนั้นก็จะต้องใช้เงินมหาศาล คนที่ทำคอร์เนอร์มักจะไม่ได้มีเงินสดระดับนั้นแม้ว่ามองจากภายนอกเขาอาจจะเป็นคนรวยระดับ “มหาเศรษฐี” โดยเฉพาะหลังจากที่ราคาหุ้นขึ้นไปสูงลิ่วแล้ว เขาจึงมักจะต้องกู้เงินโดยใช้หุ้นที่มูลค่าสูงขึ้นมามากมาวางจำนำเป็นหลักประกัน ซึ่งในตลาดหุ้นไทยนั้น มีสถาบันที่รับจำนำหุ้นจำนวนมาก บางแห่งก็มาจากต่างประเทศ และบางทีก็ใช้เครื่องมืออื่น เช่น บล็อกเทรด เป็นตัวช่วยระดมเงิน

สรุปก็คือ ในกระบวนการคอร์เนอร์หุ้นนั้น จะมีการกู้เงินมาใช้จำนวนมาก ทั้งการกู้โดยบริษัทและการกู้เป็นการส่วนตัว ทั้งหมดนั้นโดยมีหุ้นของบริษัทเป็นหลักประกัน และการกู้เงินหรือการระดมเงินจากภายนอกนั้นก็มักจะได้รับการตอบรับจากผู้ให้กู้เป็นอย่างดี เพราะในช่วงเวลาปล่อยกู้ ทุกอย่างยังดูสดใส ภาพทางเศรษฐกิจและการเงินโดยทั่วไปยังดูดี ตลาดหุ้นยังดูดีมีความหวังแม้ว่าจะไม่ได้สดใสนัก

ที่สำคัญก็คือ ตัวบริษัทและผู้บริหารหรือเจ้าของหุ้นเองนั้น ช่วงก่อนหรือระหว่างการคอร์เนอร์หุ้นนั้น ต่างก็เป็น “ดารา” กิจการ “กำลังโต” กำไรดี “มีวิชชั่น” เป็นผู้นำในวงการธุรกิจและ “รวยเป็นบ้า” เป็นเศรษฐีหมื่นล้าน บางคนแทบจะเป็นเศรษฐีระดับ “แสนล้านบาท” เงินกู้ที่ปล่อยไปนั้นมี “ความเสี่ยงต่ำ” โดยเฉพาะเมื่อเทียบกับราคาหุ้นหลักประกันที่เพิ่มขึ้นอย่างรวดเร็ว เช่นเดียวกับสภาพคล่องของหุ้นที่สูงมาก

แต่แล้วเมื่อเวลาผ่านไป อาจจะซัก 3-4 ปี ภาวะเศรษฐกิจและตลาดหุ้นของไทยก็เริ่มแย่ลง การเติบโตของบริษัทก็เริ่มถดถอยลง บางแห่งกำไรลดลงด้วยเพราะกิจการหรือธุรกิจที่ขยายไปทำหรือซื้อมาไม่โตอย่างที่คิดและบางแห่งก็ขาดทุนด้วย Story ที่สวยหรูไม่เป็นไปอย่างที่คิด ผลประกอบการของบริษัทที่ทยอยออกมาน่าผิดหวังไตรมาสแล้วไตรมาสเล่า นักลงทุนบางคนเริ่มขายหุ้นบ้าง ราคาหุ้นไม่ขึ้นอีกต่อไปแต่ค่อย ๆ ตกลงมาช้า ๆ ส่วนหนึ่งเป็นเพราะเจ้าของและ/หรือ “สปอนเซอร์” ที่เป็นนักลงทุนรายใหญ่ที่ช่วยคอร์เนอร์หุ้นต่างก็ต้องเข้ามาช่วย “พยุง” ไม่ให้คอร์เนอร์ “แตก”

แต่ถึงจุดหนึ่งเมื่อทุกอย่าง “สุกงอม” ไม่ว่าจะเป็นที่ตัวบริษัทที่ผลประกอบการย่ำแย่จนทำให้คนภายนอก ซึ่งรวมถึงนักลงทุนและสถาบันการเงินที่ปล่อยกู้ทุกคนขาดความมั่นใจ หรือเจ้าของหรือสปอนเซอร์เองก็ไม่สามารถรับภาระในการจ่ายดอกเบี้ยหรือคืนเงินที่กู้มาจำนวนมากได้ วันนั้นก็จะเป็นวันประเภทที่เรียกในหนังสยองขวัญว่า “นรกแตก” และในวงการหุ้นเรียกว่า “คอร์เนอร์แตก” หุ้นตกลงมาจนแทบหมดค่า ชีวิตของคนที่ร่ำรวยจากหุ้นหรือได้กำไรมากมายจากหุ้นอาจจะเปลี่ยนไปในชั่วข้ามคืน

หุ้นบางตัวนั้น เหตุการณ์อาจจะเริ่มจากการที่บริษัท “ไปไม่ไหว” ทั้ง ๆ ที่เคยเป็น “บริษัทดี” บางตัวแทบจะเป็น “ดารา” แต่การลงทุนที่ผิดพลาดประกอบกับภาวะของอุตสาหกรรมที่ตกต่ำลง ประกอบกับการกู้เงินที่มากขึ้นมาก ทำให้สถานะการเงินของบริษัทมีปัญหาไม่สามารถชำระหนี้ได้ ซึ่งนั่นทำให้ทุกอย่างของบริษัทเปลี่ยนแปลงไป คนคิดว่าบริษัทคงใกล้จะล้มละลาย ดังนั้น ทุกคนก็เทขายหุ้น คอร์เนอร์แตกทันที

หุ้นบางตัวนั้น บริษัทก็ยังคงไปไหว แต่เจ้าของและคนที่ทำคอร์เนอร์หุ้นไปไม่ไหว ส่วนหนึ่งก็อาจจะเพราะว่าหุ้นมี Free Float มากเกินไป ต้องใช้เงินกู้จำนวนมากในการซื้อหุ้นจน “หมด” และอาจจะต้องคอยดูแลไม่ให้หุ้นตกลงมามากเกินไป พูดง่าย ๆ กำลังเงินไม่พอและอาจจะ “ประเมินผิด” คิดว่าบริษัทมีสตอรี่พอและนักลงทุนยังสนใจที่จะเล่นหุ้นคอร์เนอร์อยู่

แต่สถานการณ์แวดล้อมกลับเปลี่ยนแปลงไป ตลาดหุ้นเริ่มหงอยเหงาและนักลงทุนถอยออกจากตลาดอย่างรวดเร็ว ซึ่งทำให้คนเลิกสนใจเล่นหุ้นคอร์เนอร์อย่างกะทันหัน ผลก็คือ หุ้นตกและทำให้คนกู้เงินและเล่นหุ้นด้วยมาร์จินถูกบังคับขายจำนวนมาก ทำให้หุ้นตกลงมาแบบถล่มทะลายกลายเป็น “คอร์เนอร์แตก” และเป็น “Sudden Death” ของหลาย ๆ ฝ่ายที่เกี่ยวข้อง รวมถึงตัวบริษัทเอง

ในหลาย ๆ กรณี และอาจจะเป็นส่วนมากด้วยซ้ำก็คือ มีทั้งการกู้เงินจำนวนมากโดยบริษัทและการกู้เงินเป็นส่วนตัวเพื่อที่จะทำคอร์เนอร์หุ้นให้ประสบความสำเร็จ ซึ่งในอดีตก็มักจะเป็นอย่างนั้น คือถ้าประเมินดีแล้วและสภาพแวดล้อมทางเศรษฐกิจและตลาดหุ้นเป็นใจ และบริษัทอยู่ในอุตสาหกรรมที่ดีและกำลังมีผลประกอบการที่น่าประทับใจ โอกาสคอร์เนอร์หุ้นได้สำเร็จก็เป็นไปได้สูง

แต่การกู้เงินจำนวนมาก “เกินกำลัง” ก็มักจะเป็น “ดาบสองคม” คือถ้าเกิดความผิดพลาด ไม่ว่าจะเกิดจากสิ่งใดหรือฝ่ายใด มันก็กลับมาทำร้ายตนเอง “ถึงตาย” ในชั่ว “ข้ามคืน”

ผมเองยังจำบทเรียนสมัยต้มยำกุ้งได้ดี ในตอนนั้น สภาพการณ์ทางเศรษฐกิจและตลาดหุ้นของไทยยังดีหรือคึกคักมาก อุตสาหกรรมต่าง ๆ เกือบทุกอุตสาหกรรมกำลังเติบโต แทบทุกบริษัทขยายธุรกิจโดยการกู้เงินมหาศาลเช่นเดียวกับเจ้าของธุรกิจหรือผู้บริหารที่กู้เงินมาลงทุนรวมถึงการเล่นหุ้น โดยเฉพาะของตนเอง แต่แล้ว สภาพทุกอย่างก็เปลี่ยนแปลงไป เริ่มต้นจากค่าเงินบาทที่เปลี่ยนแปลงไปทันที “ชั่วข้ามคืน” จาก 25 บาทเป็น 50 บาทต่อ 1 ดอลลาร์ในเวลาเพียงไม่กี่เดือน

ผลก็คือ คนที่กู้เงินจำนวนมาก ที่มักจะเป็นการกู้เงินดอลลาร์ล้มละลายเป็นใบไม้ร่วงในชั่วข้ามคืน เป็น “Sudden death” กันเกือบทั้งประเทศ และเป็นสิ่งที่ติดอยู่ในใจผมตลอดมา และตลอดหลายสิบปีที่ผ่านมาผมก็แทบจะไม่กู้เงินเลย มีเพียงครั้งเดียวที่ผมใช้เงินมาร์จินซื้อหุ้นตัวหนึ่งคิดเป็นไม่ถึง 10% ของพอร์ต และรีบขายทำกำไรไปเล็กน้อย หลังจากนั้นก็ไม่เคยกู้เงินเพื่อการลงทุนอีกเลย เพราะกู้แล้วผมมีความกังวลไม่สบายใจเลยแม้ว่ามันจะเป็นเพียงเล็กน้อยและไม่น่าจะเกิดปัญหา ผมเชื่ออย่างที่บัฟเฟตต์พูด “ถ้าคุณไม่เก่งจริง คุณไม่ควรจะกู้เงินมาเล่นหุ้น และถ้าคุณเก่งจริง คุณก็ไม่มีความจำเป็นต้องกู้เงินมาลงทุน” (เพราะคุณรวยได้อยู่แล้วด้วยฝีมือ)

ดร.นิเวศน์ เหมวชิรวรากร

Weekly Market Insight

ประจำสัปดาห์ 13 – 17 มกราคม 2025

พิเศษ! สำหรับสมาชิก Finnomena

This Issue

สรุปข่าวเศรษฐกิจรอบสัปดาห์ที่ผ่านมา

Eye On This Week

ประเด็นน่าจับตามองในสัปดาห์นี้

Market

ภาพรวมตลาดและสินทรัพย์ที่น่าสนใจ

Finnomena Port Performance

ผลตอบแทนของพอร์ตการลงทุน

Howard Marks นักลงทุนระดับตำนานและผู้ร่วมก่อตั้ง Oaktree Capital Management ที่เคยเตือนนักลงทุนก่อนเกิดฟองสบู่ดอตคอม ล่าสุดเขาเห็นสัญญาณอันตรายในตลาดหุ้นสหรัฐฯ เช่น การประเมินมูลค่าที่สูงเกินไป และกระแสการลงทุนใน AI ที่ร้อนแรงเกินจริง ซึ่งทั้งหมดนี้อาจนำไปสู่ผลตอบแทนที่ต่ำในระยะยาว หรือการปรับฐานที่รุนแรงในอนาคตอันใกล้

Howard Marks คือใคร?

Howard Marks เป็นนักลงทุนชาวอเมริกันและผู้ร่วมก่อตั้ง Oaktree Capital Management บริษัทบริหารสินทรัพย์ชั้นนำของโลก เขาเป็นที่รู้จักจาก “จดหมายถึงนักลงทุน” (Memo) ที่เขาลงบนเว็บไซต์มานานกว่า 30 ปี คล้ายกับจดหมายถึงผู้ถือหุ้นของ Warren Buffett

Marks เกิดในปี 1946 ที่นิวยอร์ก จบปริญญาตรีจาก Wharton School และ MBA จาก University of Chicago เขาเริ่มต้นอาชีพในฐานะนักวิเคราะห์ตราสารหนี้ที่ Citicorp และต่อมาเป็นประธานฝ่ายการลงทุนในตราสารหนี้ชนิดพิเศษที่ TCW Group

ในปี 1995 เขาร่วมก่อตั้ง Oaktree Capital Management ซึ่งเน้นลงทุนในตราสารหนี้ความเสี่ยงสูง (High Yield Bonds) และสถานการณ์พิเศษ (Distressed Debt) ทำให้บริษัทเติบโตจนมีสินทรัพย์ภายใต้การบริหารกว่า 170,000 ล้านดอลลาร์ (ประมาณ 5.89 ล้านล้านบาท)

Marks โดดเด่นด้วยปรัชญาการลงทุนที่เน้นการควบคุมความเสี่ยง โดยเขามองว่า “การลงทุนที่ดีไม่ใช่การหลีกเลี่ยงความเสี่ยง แต่คือการเข้าใจและควบคุมความเสี่ยง”

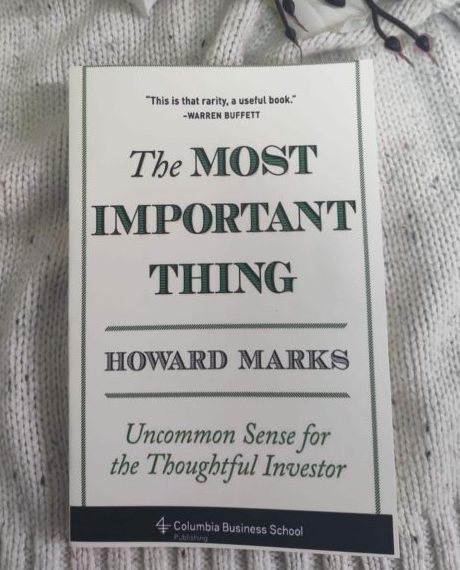

จดหมายถึงนักลงทุน

The Most Important Thing: Uncommon Sense for the Thoughtful Investor | Source: Daraz.com

จดหมายถึงนักลงทุนของ Marks ได้รับการยกย่องว่าเป็นหนึ่งในแหล่งความรู้ด้านการลงทุนที่มีคุณค่าที่สุด และได้รับการรวบรวมเป็นหนังสือชื่อ The Most Important Thing: Uncommon Sense for the Thoughtful Investor

ความสำเร็จของ Marks ไม่ได้วัดจากผลตอบแทนทางการเงินเท่านั้น แต่ยังรวมถึงการเป็นที่ยอมรับในวงการการเงิน อย่างเช่น Warren Buffett นักลงทุนระดับตำนานที่เคยกล่าวไว้ว่า

“เมื่อผมเห็นจดหมายจาก Howard Marks นั่นคือสิ่งแรกที่ผมจะเปิดอ่าน และผมก็ได้เรียนรู้อะไรบางอย่างจากมันอยู่เสมอ”

Charlie Munger คู่หูของ Buffett ก็เคยยกย่อง Howard ไว้เช่นกันว่า

“ผมพูดเสมอว่า ไม่มีครูคนไหนบอกอนาคตได้ดีไปกว่าประวัติศาสตร์ หนังสือของ Howard บอกเราถึงวิธีการเรียนรู้จากประวัติศาสตร์ และทำให้เรามีมุมมองดีขึ้นว่าอนาคตจะเป็นอย่างไร”

นอกจากนี้ Marks ยังเป็นที่ปรึกษาให้กับสถาบันการเงินและรัฐบาลหลายแห่งในช่วงวิกฤตการเงิน

ปัจจุบัน Marks ยังคงแบ่งปันมุมมองและความคิดเห็นเกี่ยวกับตลาดการเงินและการลงทุนอย่างสม่ำเสมอ โดยเฉพาะในช่วงเวลาที่ตลาดมีความผันผวน ทำให้เขายังคงเป็นหนึ่งในบุคคลที่ทรงอิทธิพลในวงการการเงินโลก

5 ตำนานสวนตลาด

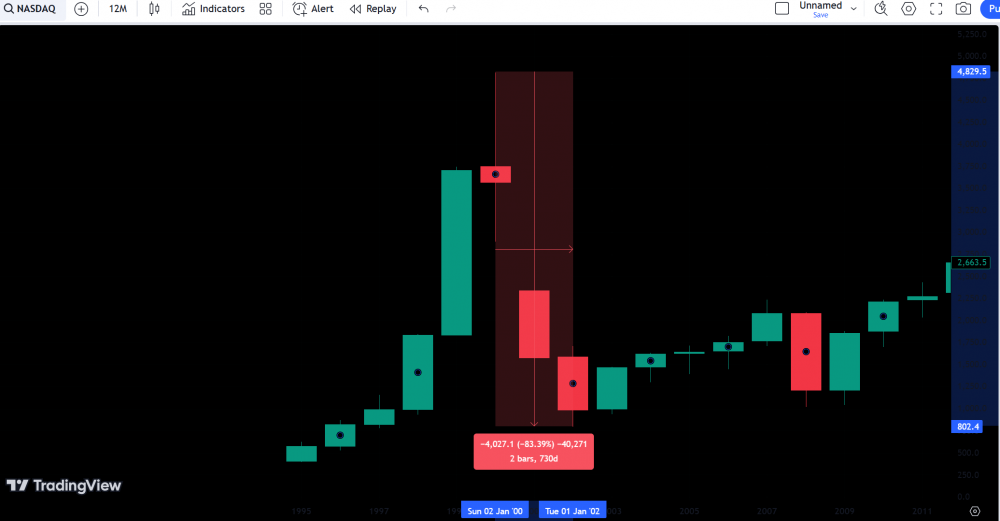

1. ฟองสบู่ดอตคอม (ปี 2000)

ฟองสบู่ดอตคอม ดัชนี Nasdaq -80% | Source: Tradingview

ในจดหมาย Bubble.com เขาเตือนว่าการเก็งกำไรในหุ้นเทคโนโลยีและอินเทอร์เน็ตอยู่ในจุดสูงสุดอย่างไร้เหตุผล 2 เดือนถัดมา ฟองสบู่ดอตคอมแตก ส่งผลให้ S&P 500 ร่วงลง 46% และดัชนี Nasdaq ลดลงกว่า 80%

จดหมาย Bubble.com ของเขาได้กลายเป็นหนึ่งในเอกสารคลาสสิกที่นักลงทุนทั่วโลกใช้ศึกษาเรื่องฟองสบู่ในตลาดการเงินจนถึงปัจจุบัน

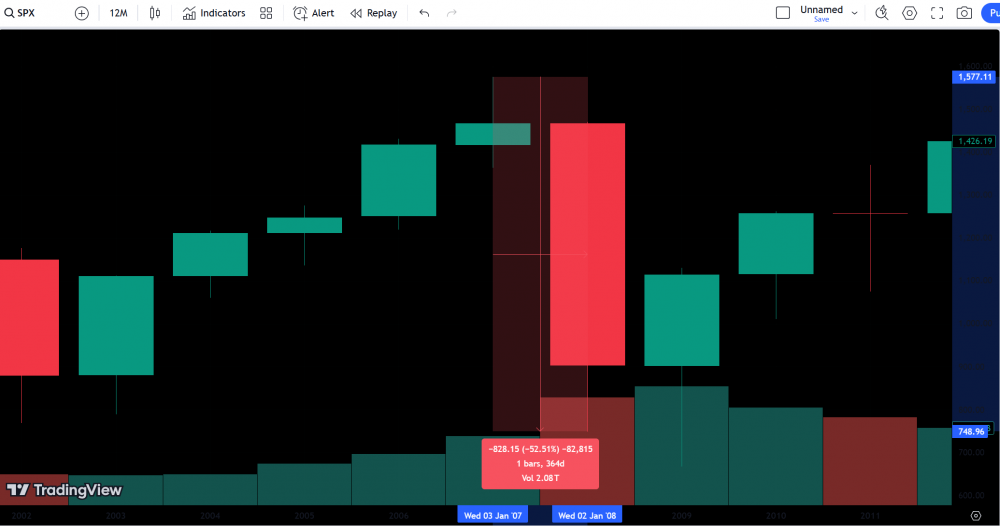

2. วิกฤตซับไพรม์ (ปี 2004–2007)

วิกฤตซับไพรม์ ดัชนี S&P 500 -53% | Source: Tradingview

ในช่วงปี 2004 – 2007 Marks เตือนผ่าน จดหมายว่า “หายนะที่ก่อตัวอย่างช้า ๆ กำลังใกล้เข้ามา”

ใน จดหมาย Risk and Return Today ปี 2004 เขาตั้งข้อสังเกตว่า การใช้นโยบายการเงินผ่อนคลายหลังฟองสบู่ดอตคอมแตกทำให้นักลงทุนหันไปลงทุนในสินทรัพย์เสี่ยงสูงอย่างอสังหาริมทรัพย์ เกิดความเชื่อผิด ๆ ว่าราคาบ้านจะมีแต่ขึ้น

ต่อมาในจดหมาย It’s All Good ปี 2007 เขายังเตือนว่านักลงทุนกำลังมองข้ามความเสี่ยง และอีกไม่กี่เดือนต่อมา วิกฤตซับไพรม์ก็เกิดขึ้น ส่งผลให้ S&P 500 ร่วงลงถึง 53%

Marks อธิบายว่าเขาไม่ได้มีข้อมูลภายในล่วงหน้า แต่ใช้ความสามารถในการอ่าน “อุณหภูมิของตลาด” เพื่อตัดสินใจ

3. ซื้อสินทรัพย์ในช่วงวิกฤตซับไพรม์ (ปี 2008)

S&P 500 พุ่งขึ้นเกือบ 700% นับจากวิกฤตซับไพรม์ | Source: Tradingview

ในปี 2008 ขณะที่ตลาดอสังหาริมทรัพย์พังทลาย และนักลงทุนส่วนใหญ่เลือกที่จะหลีกเลี่ยงความเสี่ยง แต่ Oaktree Capital กลับมองว่านี่คือโอกาส

Marks ตั้งกองทุนมูลค่า 11,000 ล้านดอลลาร์ (ประมาณ 380,000 ล้านบาท) เพื่อซื้อทรัพย์สินที่มีคุณภาพในราคาต่ำ

เขาเขียนในจดหมาย The Limits to Negativism ว่า “ความเสี่ยงสูงสุดในตอนนั้นคือการไม่ลงทุน” การตัดสินใจครั้งนี้ทำให้ Oaktree Capital ได้กำไรหลายหมื่นล้านบาท และ S&P 500 ก็พุ่งเกือบ 700% นับจากวิกฤตซับไพรม์

4. ตลาดกลับมาฟื้นตัวหลังวิกฤตการเงินโลก (ปี 2012)

S&P 500 +385% ตั้งแต่ปี 2012 – 2024 | Source: Tradingview

ในปี 2012 แม้ตลาดเริ่มฟื้นตัวหลังวิกฤตการเงินโลก แต่นักลงทุนยังคงหวาดกลัว

Marks เขียนจดหมาย Déjà Vu All Over Again เพื่อย้ำว่าสถานการณ์ในขณะนั้นคล้ายกับปี 1979 ที่นักลงทุนเคยเชื่อว่าตลาดหุ้นจะล่มสลาย แต่กลับกลายเป็นช่วงเวลาแห่งการเติบโต

Marks วิเคราะห์ว่าความกลัวในตลาดขณะนั้นเป็นโอกาสสำหรับนักลงทุนที่มองการณ์ไกล ผลลัพธ์คือ S&P 500 ให้ผลตอบแทนเฉลี่ย 12.4% ต่อปี ระหว่างปี 2012 – 2024

5. ทำกำไรในช่วงโควิด (ปี 2020)

S&P 500 ปรับตัวเพิ่มกว่า 170% จากระดับต่ำสุด | Source: Tradingview

การระบาดของโควิด-19 เป็นเหตุการณ์ที่ไม่มีใครคาดเดาได้ แต่ Marks มองว่าราคาสินทรัพย์ที่ลดลงในตอนนั้นเป็นโอกาสลงทุน

ในขณะที่หลายบริษัทต้องขายพันธบัตรเพื่อถือเงินสด เขามองว่านี่คือช่วงเวลาที่ดีสำหรับการเข้าซื้อหุ้น ปัจจุบัน ดัชนี S&P 500 ก็ปรับตัวเพิ่มขึ้นกว่า 170% จากระดับต่ำสุดในเดือนมีนาคม 2020

บทเรียนจาก Howard Marks

สิ่งที่ทำให้ Marks โดดเด่นคือความสามารถในการวิเคราะห์และมองเห็นโอกาสในช่วงเวลาที่ตลาดเต็มไปด้วยความกลัว หรือในสถานการณ์ที่คนส่วนใหญ่หลงไปตามกระแส

จากการเตือนฟองสบู่ดอตคอมและวิกฤตซับไพรม์ ไปจนถึงการมองหาโอกาสในช่วงวิกฤตโควิด สิ่งที่ Marks สอนเราคือ ความสำคัญของการเข้าใจความเสี่ยง การหลีกเลี่ยงการลงทุนตามอารมณ์ และการกล้าที่จะมองสวนกระแสในช่วงเวลาที่ตลาดไม่แน่นอน

ท้ายที่สุด แนวคิดของ Marks ชี้ให้เห็นว่า ความสำเร็จในการลงทุนไม่ได้มาจากการพยายามทำนายอนาคตที่แน่นอน แต่มาจากการเตรียมตัวอย่างรอบคอบในทุกสถานการณ์ เพื่อให้พร้อมสำหรับโอกาสที่อยู่ตรงหน้าเสมอ

อ้างอิง: aomMoney, The Standard Wealth, Finnomena, Tradingview

1. Forced Sell คือ การถูกบังคับขายหุ้นทุกราคา จากการนำหุ้นไปวางเป็นหลักทรัพย์ค้ำประกัน แล้วราคาหุ้นปรับตัวลงจนมีมูลค่าต่ำกว่าเกณฑ์ที่กำหนดไว้

2. ถือเป็นความเสี่ยงที่ทำให้เราขาดทุนมหาศาลในเวลาอันรวดเร็ว ยิ่งหากเกิดกับผู้ถือหุ้นรายใหญ่ ก็อาจทำให้ตลาดตกใจ เทขายหุ้นตาม อย่างที่เห็นหุ้นดังหลายตัวร่วงจนติด Floor หลายวันติดต่อกัน

3. หลักการลงทุนทั่วไปแล้ว มีเงินออมเท่าไร ก็ควรนำมาลงทุนไม่เกินกว่านั้น แต่เชื่อไหมว่ามีคนจำนวนไม่น้อยที่คิดต่างออกไป โดยเลือกใช้วิธี “ยืมเงิน” มาซื้อหุ้น

4. วิธีการยืมเงินมาซื้อหุ้น ทำได้โดยการเปิดบัญชีมาร์จิน หรือที่เรียกอีกชื่อว่า “Credit Balance” โดยมีคอนเซปต์คือเราต้องใช้เงินตัวเองซื้อหุ้นเพียงส่วนหนึ่ง และอีกส่วนที่เหลือจะเป็นการกู้ยืมเงินจากโบรกเกอร์

5. แต่มีข้อแม้นิดนึงว่าก่อนซื้อหุ้น จะต้องมีการวางหลักประกันสำหรับชำระหนี้ เช่น หุ้นที่เราถือครองนั่นเอง ทั้งนี้ สัดส่วนที่ต้องวางหลักประกันอาจจะ 50:50, 60:40 หรือ 70:30 แล้วแต่ตกลง

6. ลองมาดูตัวอย่างเพื่อให้เห็นภาพมากขึ้น สมมุตเรามีเงิน 100 บาท แต่เกิดอยากซื้อหุ้น A ที่มูลค่า 200 บาท เลยตัดสินใจใช้บัญชีมาร์จินซื้อหุ้น A โดยใช้เงินตัวเองซื้อ 100 บาท และกู้เงินจากโบรกเกอร์อีก 100 บาท (ใช้หุ้นของตัวเองในพอร์ตเป็นหลักประกัน)

7. ถ้าทุกอย่างเป็นไปตามแผน ราคาหุ้นเพิ่มขึ้น เราก็จะได้กำไรจากการลงทุนนี้ง่าย ๆ ด้วยต้นทุนที่ต่ำกว่าใช้เงินตัวเองทั้งหมด ทว่าในทางกลับกัน ถ้าราคาหุ้นที่ซื้อปรับตัวลดลง หรือหุ้นที่เอาไปค้ำไว้ลงแรง ๆ เราจะเจอกับเหตุการณ์ที่เรียกว่า Margin Call

8. Margin Call หมายถึง การที่โบรกเกอร์ให้เรานำเงินสดหรือหุ้น มาวางเป็นหลักประกันเพิ่มเติม ในกรณีที่มูลค่าหลักประกันต่ำกว่าเกณฑ์ที่กำหนดไว้ เช่น อาจจะกำหนดไว้ที่ 30% หากหุ้นที่นำไปค้ำเจอแรงขายจนมูลค่าเหลือแค่ 20% เราก็ต้องหาเงินไปเติมให้กลับมาเป็น 30% เท่าเดิม ยิ่งลดก็ต้องยิ่งเติมเงินไปเรื่อย ๆ

9. แต่หากราคาหุ้นลงไปจนถึงจุดหนึ่ง โดยที่นักลงทุนไม่ได้นำเงินสดหรือหุ้นมาวางเพิ่ม โบรกเกอร์ก็จะมีสิทธิ์ Forced Sell บังคับขายหุ้นเพื่อนำมาชำระหนี้นั่นเอง

10. จะเห็นว่ามีผู้ถือหุ้นรายใหญ่จำนวนไม่น้อยที่ถูก Forced Sell จากการนำหุ้นบริษัทไปค้ำประกัน เลยเถิดถึงขนาดทำให้บริษัทที่ตัวเองสร้างมากับมือหลายสิบปี มูลค่าหายวับได้ในพริบตา

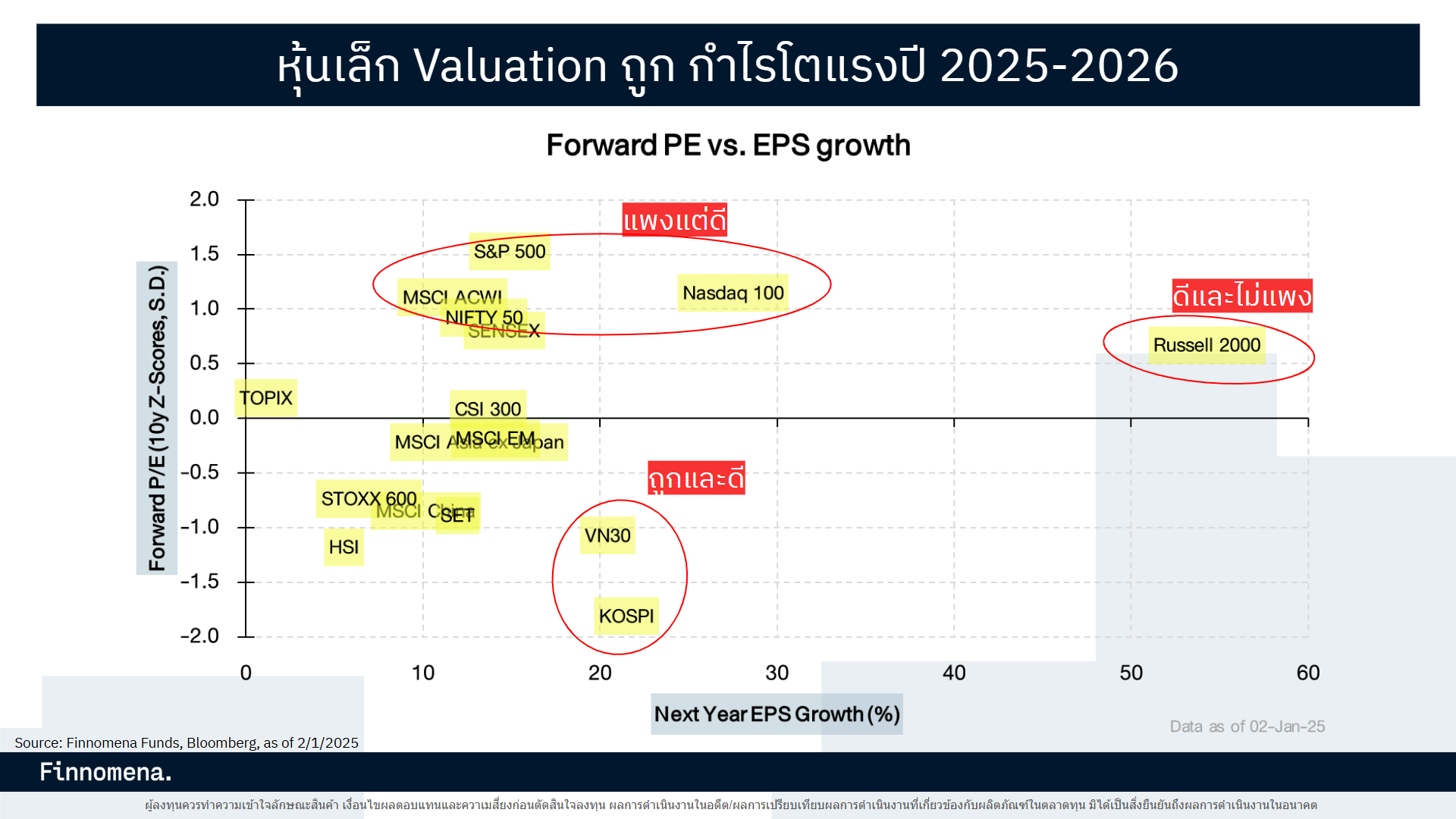

วันนี้เราได้สรุปประมาณการเติบโตของกำไร (EPS Growth) vs. ความถูกแพง (Forward P/E) ของตลาดหุ้นทั่วโลกมากางรวมกัน

เปรียบเทียบ Valuation vs. Growth ของตลาดหุ้นทั่วโลก

Source: Finnomena Funds, Bloomberg as of 02/01/2025

- แกนตั้ง [Y] เป็น Valuation ยิ่งต่ำยิ่งดี

- แกนนอน [X] เป็น Growth ยิ่งไปทางขวายิ่งดี

ดังนั้น เราขอแบ่งตลาดที่น่าสนใจออกเป็น 3 กลุ่ม คือ

1. ถูกและดี: P/E ยังต่ำ และ EPS Growth ก็สูง ถือว่าน่าสนใจทั้งในแง่ของราคาหุ้น และคาดการณ์กำไรที่โตแรงในปี 2025-2026 เช่น หุ้นเวียดนาม (VN30) และหุ้นเกาหลีใต้ (KOSPI)

2. แพงแต่ดี: P/E เริ่มแพงกว่าค่าเฉลี่ย แต่มีการเติบโตที่ดีของ EPS Growth พูดง่าย ๆ ว่ามีศักยภาพที่จะทะยานไปข้างหน้า แต่ราคาหุ้นอยู่ในระดับที่ตึงตัว ต้องหาจังหวะเข้าลงทุน เช่น หุ้นอเมริกาขนาดใหญ่ (Nasdaq 100, S&P 500), หุ้นอินเดีย (NIFTY 50, SENSEX) และหุ้นโลก (MSCI ACWI)

3. ดีและไม่แพง: P/E อยู่ในระดับกลาง ๆ แต่ EPS Growth สูงมาก ซึ่งน่าสนใจตรงที่ราคาไม่ได้แพงจนเกินไป ทว่ามีการเติบโตของกำไรที่โดดเด่นกว่าตลาดอื่น ๆ มากทีเดียว เช่น หุ้นอเมริกาขนาดเล็ก (Russell 2000)

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Executive Summary

- ทยอยลด Dollar Exposure: แนะนำกองทุนป้องกันความเสี่ยงค่าเงิน

- Selective หุ้นสหรัฐฯ: ด้วยกองทุนที่มี Valuation ยังไม่แพง

ภาพรวมคำแนะนำ

พอร์ต All Balance:

แนวโน้มดอลลาร์อ่อนปี 2025

Source: Finnomena Funds, Bloomberg as of 01/01/2024

แนวโน้มค่าเงินดอลลาร์มีโอกาสปรับตัวลดลงในปี 2025 โดยมีปัจจัยขับเคลื่อนสำคัญ 2 ประการ

1. นโยบายดอกเบี้ยของ Fed: ธนาคารกลางสหรัฐฯ หรือ Fed มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงตามเงินเฟ้อที่ลดลง โดยมีที่มาจาก 2 ส่วนประกอบที่สำคัญ ได้แก่ ราคาค่าเช่าบ้าน และราคาพลังงานที่มีแนวโน้มลดลงอย่างต่อเนื่อง ประเด็นดังกล่าวจะทำให้ Fed มีความสบายใจในการปรับลดอัตราดอกเบี้ยนโยบาย และจะทำให้อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลง ส่งผลให้เงินดอลลาร์มีความน่าสนใจน้อยลง

Source: Finnomena Funds, Bloomberg as of 01/01/2024

2. ผลกระทบจากนโยบายการค้าของ Donald Trump: การกลับมาใช้สงครามการค้า กำแพงภาษี หรือมาตราการกีดกันการค้าอื่น ๆ ของประธานาธิบดี Donald Trump จะทำให้สำรองในสกุลเงินดอลลาร์ของแต่ละประเทศมีอรรถประโยชน์ในเชิงตัวกลางการซื้อขายน้อยลง นำไปสู่การลดปริมาณเงินสำรอง และเพิ่มบทบาทของสกุลเงินอื่น ๆ แทน

โดนหากดูพฤติกรรมที่เกิดขึ้นในปี 2017 ช่วง Trump 1.0 ประเด็นดังกล่าวมีส่วนทำให้ปริมาณเงินสำรองในสกุลดอลลาร์สหรัฐ ปรับตัวลงจาก 65% เหลือเพียง 58% ในปัจจุบัน

Finnomena Funds เชื่อว่าประเด็นดังกล่าว จะมีบทบาทที่สำคัญทำให้ค่าเงินดอลลาร์สหรัฐ ปรับตัวอ่อนลงในปี 2025 จึงมีคำแนะนำลด Dollar Exposure ในพอร์ต All Balance ด้วยการสับเปลี่ยนมาลงทุนในกองทุนที่มีการป้องกันความเสี่ยงค่าเงิน ได้แก่ KKP GNP-H ใน All Balance

โดยคำสั่งสับเปลี่ยนระหว่างกอง KKP GNP มา KKP GNP-H จะไม่มีการเรียกเก็บค่าธรรมเนียม

เศรษฐกิจสหรัฐฯ โตต่อ เน้นลงทุนแบบ Selective

Source: Finnomena Funds as of 01/01/2024

จากคำแนะนำใน Finnomena Yearly Investment Outlook กลยุทธ์การลงทุนปี 2025: “ลงทุนพิชิตความเปลี่ยนแปลงฉากทัศน์โลก Winning Playbook amid Global Shifts” มีการแนะนำให้ Neutral สำหรับตลาดหุ้นสหรัฐฯ ในภาพรวมของดัชนี S&P500 แต่ยังคงแนะนำ Selective Buy หุ้นสหรัฐฯ ในกลยุทธ์อื่น ๆ เช่น US Small Caps, Value หรือ Equal Weight โดย Finnomena Funds มีมุมมอง No landing หรือมองว่าเศรษฐกิจสหรัฐฯ จะสามารถโตต่อไปได้ด้วยอัตราการเติบโตใกล้เคียงค่าเฉลี่ยในปี 2025

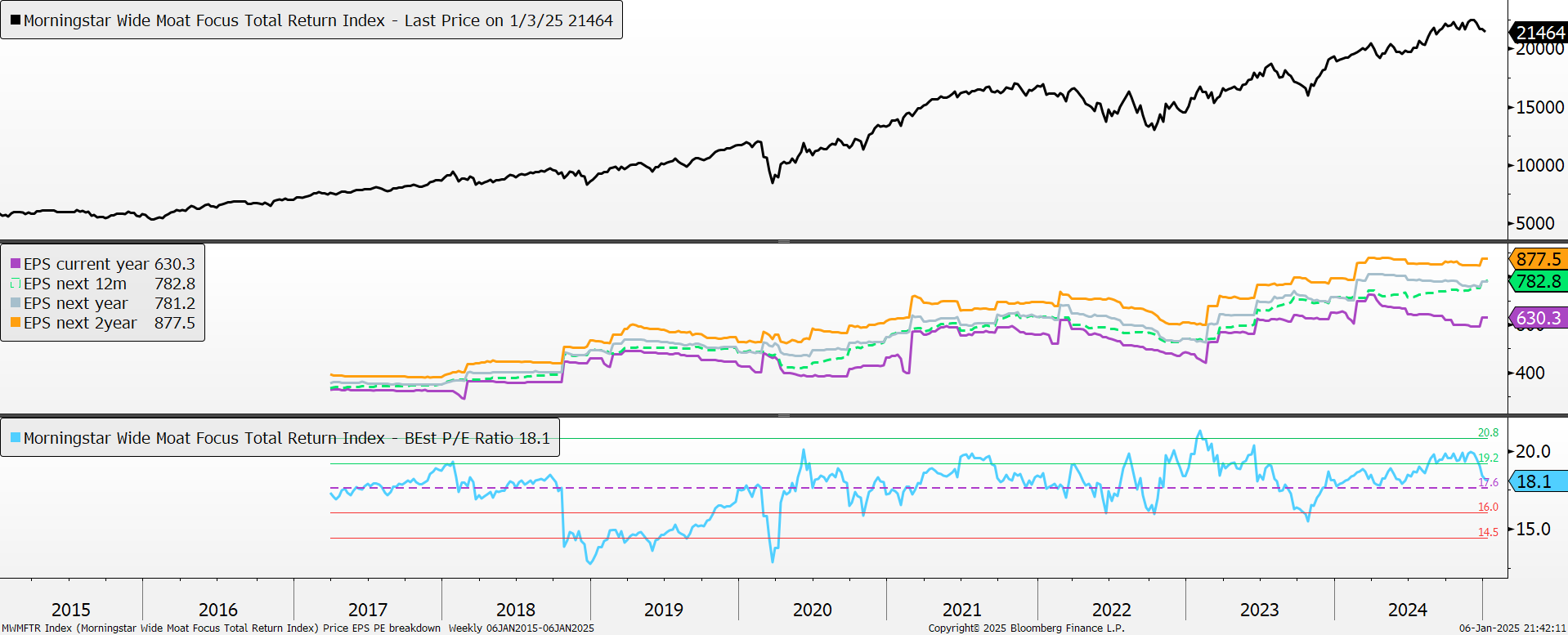

จากมุมมองดังกล่าว จึงได้ทำการคัดเลือกกองทุนที่ดีที่สุด และเหมาะสมกับบริบทเศรษฐกิจปัจจุบันที่สุด ซึ่งมีคำแนะนำ Selective Buy กองทุน AFMOAT-HA โดยกองทุนหลัก VanEck Morningstar Wide Moat ETF มีกลยุทธ์การลงทุนในหุ้นที่มี Valuation ไม่แพง ในลักษณะ Equal Weight

Source: Finnomena Funds, Bloomberg as of 01/01/2024

Valuation ของ AFMOAT-HA ปัจจุบันซื้อขายอยู่ที่ PE 18 เท่า น้อยกว่า Valuation ของ S&P500 ที่ 22 เท่า พร้อมกันนั้นนักวิเคราะห์ได้ทำการปรับประมาณการกำไรหุ้นใน AFMOAT-HA ขึ้นในเดือนธันวาคม 2567 ที่ผ่านมาทำให้ระดับ PE ลงมาอยู่ที่ค่าเฉลี่ยระยะยาว ซึ่งเป็นระดับที่มีความน่าสนใจ

Source: Finnomena Funds, Bloomberg as of 01/01/2024

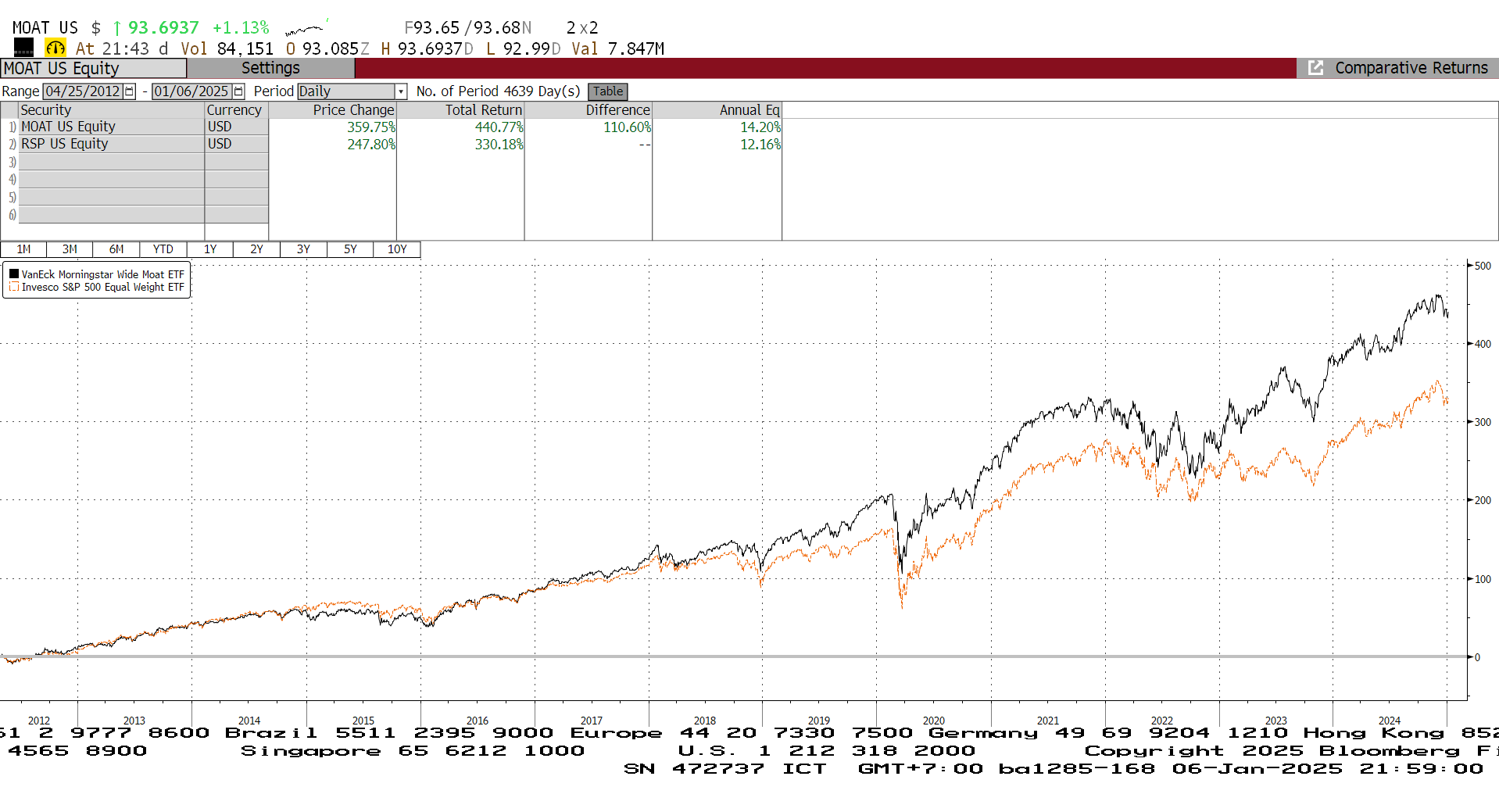

ผลตอบแทนของ AFMOAT-HA เมื่อเปรียบเทียบกับดัชนีที่มีลักษณะการลงทุนคล้ายคลึงกันหรือ S&P 500 Equal Weight สามารถสร้างผลตอบแทนได้ดีกว่าอย่างสม่ำเสมอในระยะยาว ด้วยกลยุทธ์การลงทุนของกองทุนหลัก VanEck Morningstar Wide Moat ETF ที่เลือกหุ้นที่มี Valuation และ Upside ที่เหมาะสมอย่างมีวินัย

Finnomena Funds จึงมีคำแนะนำเพิ่มสัดส่วนหุ้นสหรัฐฯ ผ่านกองทุน AFMOAT-HA ในพอร์ต All Balance

รายละเอียดกองทุนที่แนะนำ

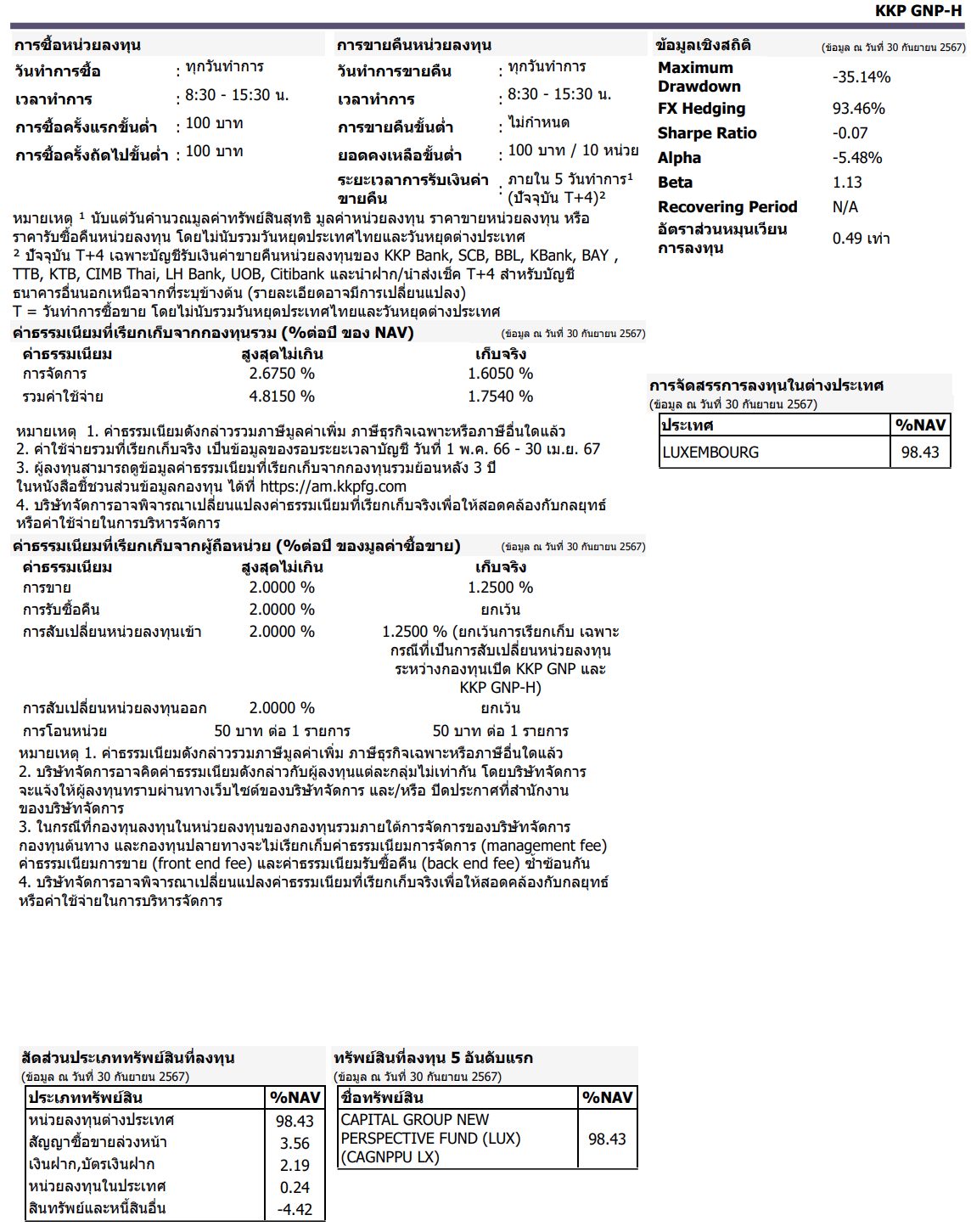

KKP GNP-H

- กองทุนเป็นกองทุนรวมหน่วยลงทุนประเภท Feeder Fund ที่มีนโยบายลงทุนหรือมีไว้ซึ่งหน่วยลงทุนของกองทุนรวมหลักในต่างประเทศเพียงกองทุนเดียว คือ กองทุน Capital Group New Perspective Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม เพื่อเป็นทางเลือกในการลงทุนระยะยาวของผู้ลงทุนที่ต้องการกระจายการลงทุนไปลงทุนในตราสารทุนต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลการดำเนินงานเคลื่อนไหวตามกองทุนหลัก (passive management) อย่างไรก็ตาม ผลการดำเนินงานของกองทุนอาจแตกต่างจากกองทุนหลัก และอาจทำให้มูลค่าหน่วยลงทุนของกองทุนนี้ไม่ได้เคลื่อนไหวตามกองทุนหลักอย่างสมบูรณ์ เนื่องจากปัจจัยด้านต่าง ๆ เช่น ค่าใช้จ่ายของกองทุน ปริมาณการซื้อขายของผู้ลงทุน และการป้องกันความเสี่ยงอัตราแลกเปลี่ยน รวมถึงการดำรงทรัพย์สินบางส่วนเพื่อเป็นสภาพคล่องของกองทุน เป็นต้น

- ดัชนีชี้วัด ประกอบด้วย:

- 95% MSCI AC World NETR USD Index ปรับด้วยต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

- 5% MSCI AC World NETR USD Index ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: am.kkpfg.com as of 30/09/2024

AFMOAT-HA

- กองทุนลงทุนในหน่วยลงทุนของกองทุน VanEck Morningstar Wide Moat ETF (กองทุนหลัก) เพียงกองทุนเดียว และมีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไม่น้อยกว่า 90% ของมูลค่าเงินลงทุนในต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลประกอบการเคลื่อนไหวตามกองทุนหลัก โดยกองทุนหลักใช้กลยุทธ์การบริหารกองทุนเชิงรับ (Passive Management Strategy)

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก คำนวณจากราคาปิดของกองทุนหลัก ณ สิ้นวัน (Market Price) สัดส่วน 100% เพื่อเปรียบเทียบกับผลการดำเนินงานของกองทุน

Source: talisam.co.th as of 29/11/2024

จัดทำโดยบลป.เดฟินิท สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

ในปี 2024 ที่ผ่านมา ตลาดหุ้นทั่วโลกล้วนสร้างผลตอบแทนเป็นบวก โดยเฉพาะหุ้นสหรัฐอเมริกาที่เป็นปีทองก็ว่าได้ แต่สำหรับปี 2025 นี้ ภาพการลงทุนอาจจะไม่ได้ง่ายแบบนั้น เพราะมูลค่าของตลาดที่ค่อนข้างตึงตัว รวมถึงมีการเปลี่ยนแปลงครั้งใหญ่ของนโยบายเศรษฐกิจในยุค Trump 2.0 ซึ่งอาจจะสร้างความผันผวนที่สูงขึ้น

ดังนั้น กลยุทธ์การลงทุนปีนี้เราควร “พิถีพิถัน” และ “เน้นคัดเลือก” ยิ่งขึ้น เช่น การมองหากองทุน Active ที่เฟ้นหาหุ้นแบบ High Conviction เฟ้นเฉพาะธุรกิจศักยภาพสูง ซึ่งหนึ่งในทางเลือกที่เราอยากจะพามารู้จักก็คือ ASP-USSMALL-A กองทุนเปิด แอสเซทพลัส ยูเอส สมอล แคป โฟกัส โดยสรุปความน่าสนใจมาให้แล้วใน 10 ข้อ เข้าใจง่าย

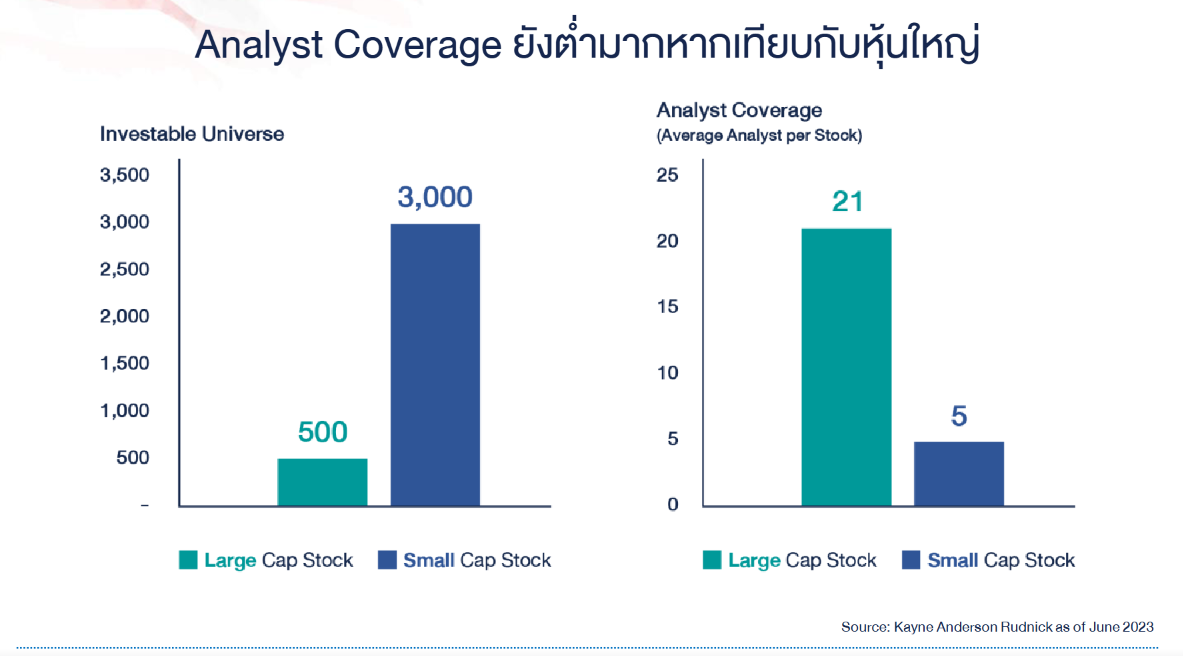

1. ASP-USSMALL-A ลงทุนในหุ้นอเมริกาขนาดเล็ก ซึ่งซ่อนด้วยโอกาสมากมาย

Source: Kayne Anderson Rudnick as of June 2023

กองทุนมีนโยบายการลงทุนหุ้นขนาดเล็กในตลาดสหรัฐอเมริกา ผ่านกองทุนหลัก Virtus GF U.S. Small Cap Focus Fund เพื่อคาดหวังการเติบโตที่มั่นคงในระยะยาว พร้อมโอกาสรับผลตอบแทนสูง จากจำนวนบริษัทขนาดเล็ก (Russell 2000) ที่มีมากกว่าบริษัทใหญ่ (S&P 500) ถึง 6 เท่า

ด้วยจำนวนบริษัทขนาดเล็กที่มาก ทำให้การเข้าถึงข้อมูลหุ้นแต่ละตัวจำกัด โดยจำนวนนักวิเคราะห์ที่ครอบคลุม (Analyst Coverage) หุ้นแต่ละตัวเฉลี่ยน้อยกว่าหุ้นใหญ่ราว 4 เท่า เปิดโอกาสการค้นพบหุ้นที่มีศักยภาพสูงแต่ยังไม่เป็นที่นิยมในตลาด (Hidden Gem) ได้

2. กลยุทธ์การคัดเลือกหุ้นแบบ High Conviction

Source: Asset Plus, Virtus Investment Partners as of June 2023

กองทุนหลักของ ASP-USSMALL-A มีกลยุทธ์การคัดเลือกหุ้นแบบ High Conviction ด้วยแนวทางการวิเคราะห์แบบ Bottom-Up เน้นลงทุนเฉพาะหุ้นที่มั่นใจในคุณภาพเพียง 15-35 ตัวเท่านั้น ไม่ใช่การกระจายไปทั่วตลาด เพื่อเป้าหมายเอาชนะดัชนีชี้วัด Russell 2000

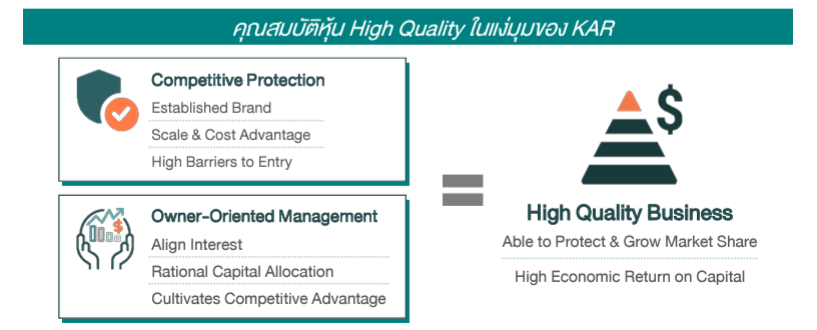

3. ได้ลงทุนในหุ้นที่เป็น High Quality

Source: Asset Plus, Virtus Investment Partners as of June 2023

คาแรกเตอร์ของหุ้นในพอร์ตจะเป็นรูปแบบ “High Quality” ที่ตอบโจทย์ทั้งในแง่ Qualitative, Quantitative และ Valuation สำหรับจุดเด่นของหุ้นที่มีน้ำหนักเยอะในปัจจุบัน (30/11/2024) อาทิ

- Landstar System (สัดส่วน 9.53% ของพอร์ต) ผู้ให้บริการด้านโลจิสติกส์ในรูปแบบ Asset-Light Transportation ทำให้มีต้นทุนการบริหารจัดการที่ต่ำ

- Primerica (สัดส่วน 9.42% ของพอร์ต) ผู้ให้บริการด้านการเงิน อาทิ กองทุนรวม และประกันชิวิตแบบบำนาญ เน้นกลุ่มลูกค้าชนชั้นกลางชาวอเมริกัน

- Goosehead Insurance (สัดส่วน 9.24% ของพอร์ต) ผู้ให้บริการผลิตภัณฑ์ประกันภัยที่สร้างการเติบโตผ่านตัวแทนอิสระ ควบคู่กับการใช้แพลฟอร์มช่วยคัดเลือกกรมธรรม์

4. Sector Allocation ไปที่หุ้นกลุ่มการเงิน (Financials) และกลุ่มอุตสาหกรรม (Industrials)

หน้าตาพอร์ตเมื่อแบ่งตามกลุ่มอุตสาหกรรม จะให้น้ำหนักเยอะไปที่หุ้นในกลุ่มการเงิน 42.43% และกลุ่มอุตสาหกรรม 30.49% ถือเป็นสัดส่วนสูงกว่า Index จึงเป็นกองทุนหุ้นอเมริกาที่มีอุตสาหกรรมแบบดั้งเดิมเยอะ จึงเติบโตล้อไปกับเศรษฐกิจภายในประเทศ

5. American First 2.0 – หนุนหุ้นขนาดเล็กในสหรัฐฯ

หุ้นขนาดกลาง-เล็กในอเมริกา โดยเฉพาะกลุ่มการเงินและอุตสาหกรรม คาดว่าจะได้รับประโยชน์จากนโยบายของ Donald Trump เช่น การลดภาษีนิติบุคคล, การตั้งกำแพงภาษีทางการค้า และนโยบายสนับสนุนการผลิตสินค้าภายในประเทศ ซึ่งนโยบายดังกล่าวจะช่วยลดต้นทุนการดำเนินธุรกิจของบริษัทอเมริกัน และเป็นโมเมนตัมหนุนหุ้นขนาดเล็กในสหรัฐฯเหมือนที่เคยเกิดขึ้นมาแล้วเมื่อปี 2016 ที่ Donald Trump คว้าชัยชนะเลือกตั้งประธานาธิบดีสมัยแรก

6. หุ้นในดัชนี Russell 2000 มีแนวโน้มการเติบโตของกำไรที่โดดเด่น

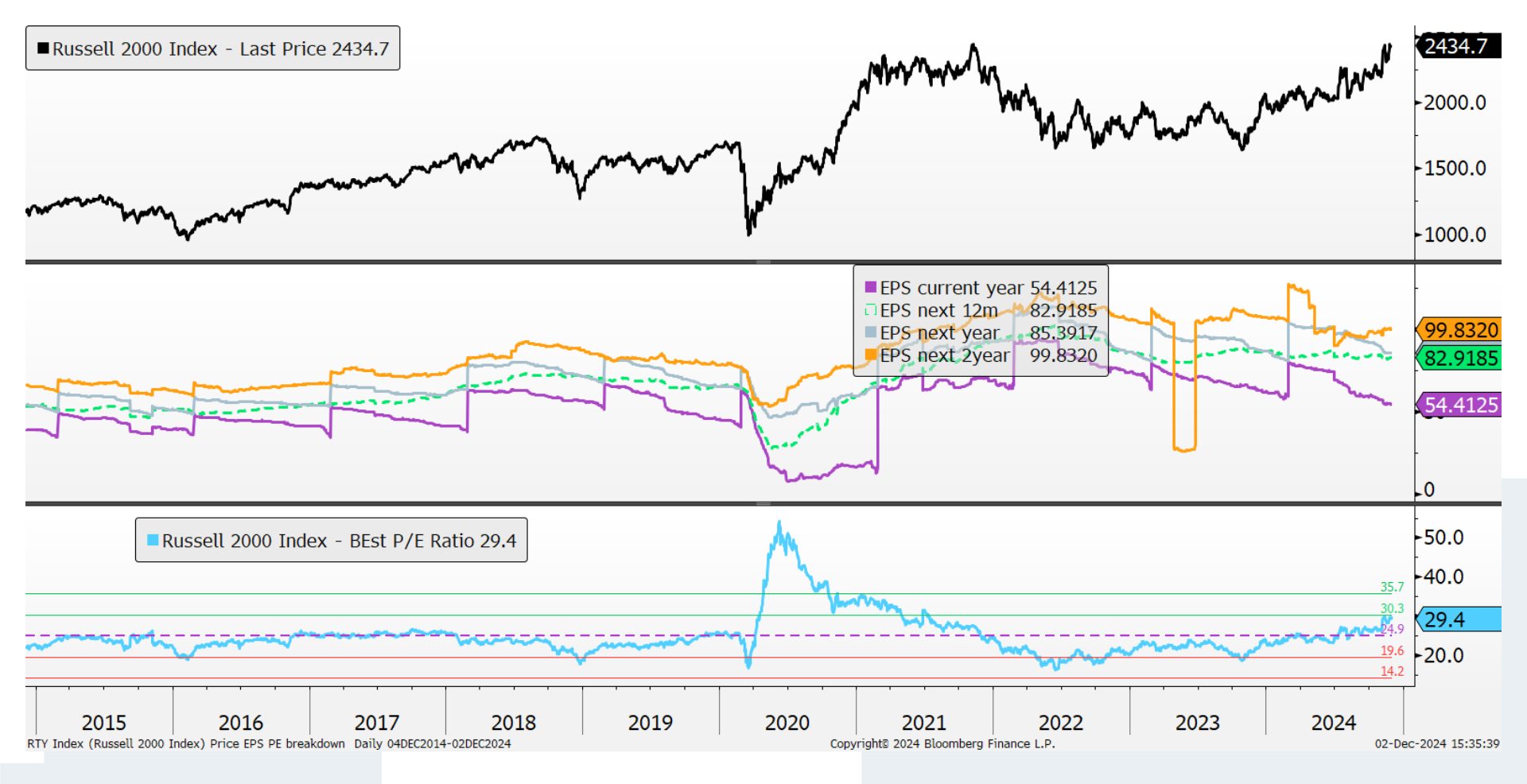

Source: Finnomena Funds, Bloomberg as of 02/12/2024

การประเมินแนวโน้มการเติบโตของกำไร (Earning Growth) ของ Russell 2000 ในปี 2024 อยู่ที่ระดับ 54% ส่วนในช่วง 12 เดือนข้างหน้าอยู่ที่ 82% และในอีก 2 ปีข้างหน้าอยู่ที่ 99% ซึ่งเป็นระดับการเติบโตที่โดดเด่นมากทีเดียว

7. Valuation ของ Russell 2000 ยังไม่ตึงตัว เมื่อเทียบกับหุ้นขนาดใหญ่

Source: Bloomberg as of 31/12/2024

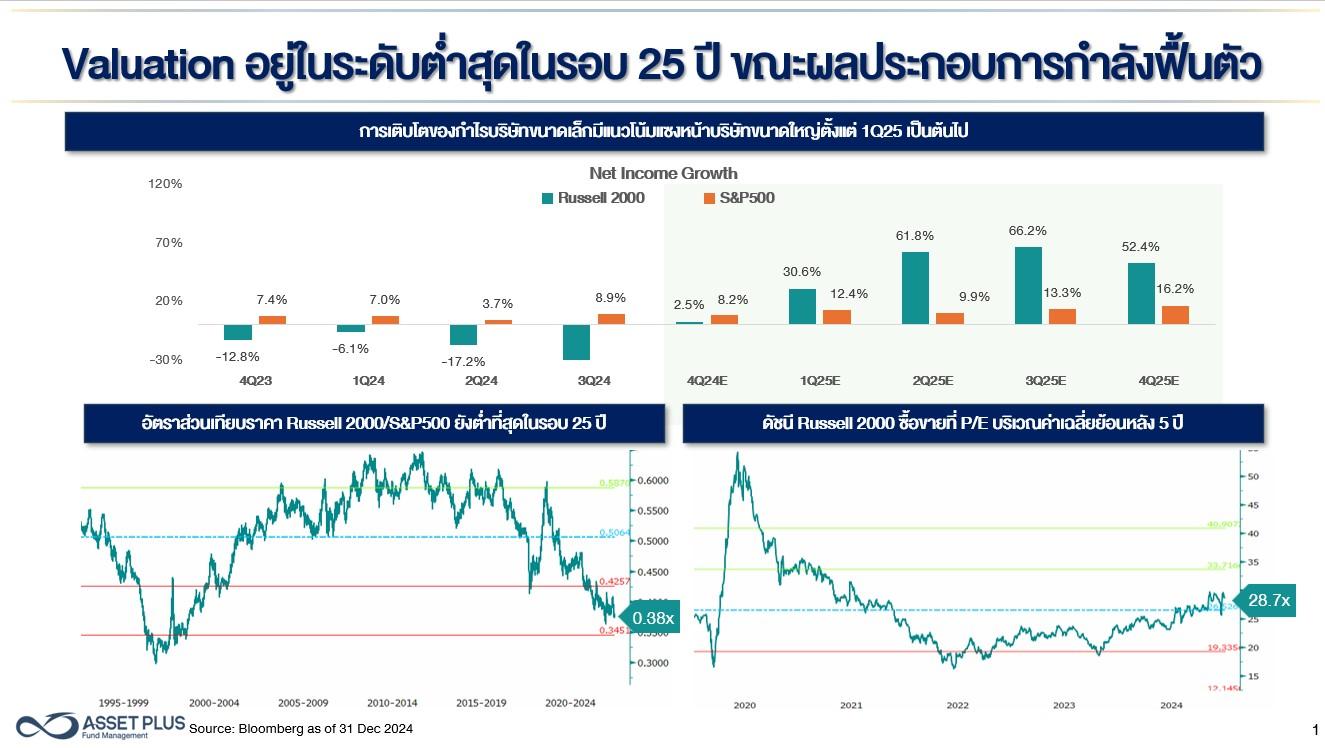

หุ้นเล็กสหรัฐฯ Laggard หุ้นขนาดใหญ่มากสุดในรอบ 25 ปี และ Valuation ของดัชนี Russell 2000 ยังไม่แพง โดยอยู่บริเวณ.ใกล้เคียงค่าเฉลี่ย Fwd P/E ย้อนหลัง 5 ปีที่ระดับ 28.7 เท่า ซึ่งถือว่าเป็นระดับที่น่าสนใจในการลงทุน และเมื่อนำราคาของดัชนี Russell2000เทียบกับดัชนี S&P500 (Russell 2000 / S&P 500 ratio) พบว่าอยู่ที่ระดับ 0.38 เท่า ซึ่งต่ำที่สุดในรอบ 25 ปี สะท้อนว่าหุ้นขนาดเล็กมีราคาที่ถูกกว่าหุ้นขนาดใหญ่ค่อนข้างมาก ในขณะที่กำไรของหุ้นขนาดเล็กมีโอกาสพลิกนำหน้าหุ้นใหญ่ตั้งแต่ 1Q25 เป็นต้นไป

8. กองทุนหลักสามารถทำผลตอบแทนย้อนหลัง ชนะดัชนีชี้วัด Russell 2000

Source: Asset Plus, Virtus Investment Partners as of June 2023

กองทุนหลัก Virtus GF U.S. Small Cap Focus Fund สามารถสร้างผลตอบแทนได้เหนือกว่าคู่แข่งในอุตสาหกรรม อ้างอิงจากข้อมูลย้อนหลังตั้งแต่จัดตั้งกองทุนจนถึงปี 2023 พบว่าเป็นกองทุนที่โดดเด่นทั้งในแง่ผลตอบแทน Sharpe Ratio (ผลตอบแทนที่ปรับด้วยความเสี่ยง) และ Alpha (การสร้างผลตอบแทนส่วนเพิ่ม)

9. กลยุทธ์การลงทุนในปี 2025 เป็นปีของการ Selective Buy และกระจายความเสี่ยงออกจากหุ้นใหญ่อย่าง Magnificent-7

ดังนั้น ASP-USSMALL-A จึงเป็นทางเลือกที่ตอบโจทย์สำหรับคนที่ต้องการลงทุนในหุ้นอเมริกา แต่กำลังมองหาทางเลือกใหม่ ๆ นอกจากหุ้นขนาดใหญ่ที่กระจุกและเติบโตมามากแล้วในช่วง 1-2 ปีที่ผ่านมา

10. FundTalk Call แนะนำ “ซื้อ” กองทุน ASP-USSMALL-A

คำแนะนำการลงทุน FundTalk Call ในรูปแบบ The Contrarian Investor เน้นกลยุทธ์การลงทุนแบบสายสวน มองหาสินทรัพย์ที่คนอื่นมองข้าม แต่เต็มไปด้วยศักยภาพการเติบโตที่ดีในระยะยาว แนะนำกองทุน ASP-USSMALL-A ที่เน้นลงทุนหุ้นอเมริกาขนาดเล็ก โดยเฉพาะกลุ่มการเงินและอุตสาหกรรม ซึ่งจะได้รับประโยชน์เต็มที่จากนโยบายของ Donald Trump

ข้อมูลอ้างอิง: Asset Fund, Virtus GF U.S. Small Cap Focus Fund

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมและขอรับหนังสือชี้ชวนได้ที่ บลจ. แอสเซท พลัส โทร. 02-672-1111 | หรือที่ บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. โทร. 02-026-5100 และทาง LINE @FinnomenaPort

Executive Summary

- ทยอยลด Dollar Exposure: แนะนำกองทุนป้องกันความเสี่ยงค่าเงิน

- Selective หุ้นสหรัฐฯ: ด้วยกองทุนที่มี Valuation ยังไม่แพง

ภาพรวมคำแนะนำ

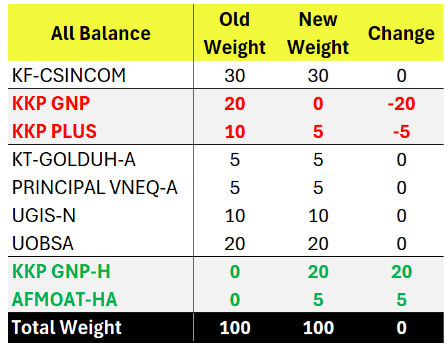

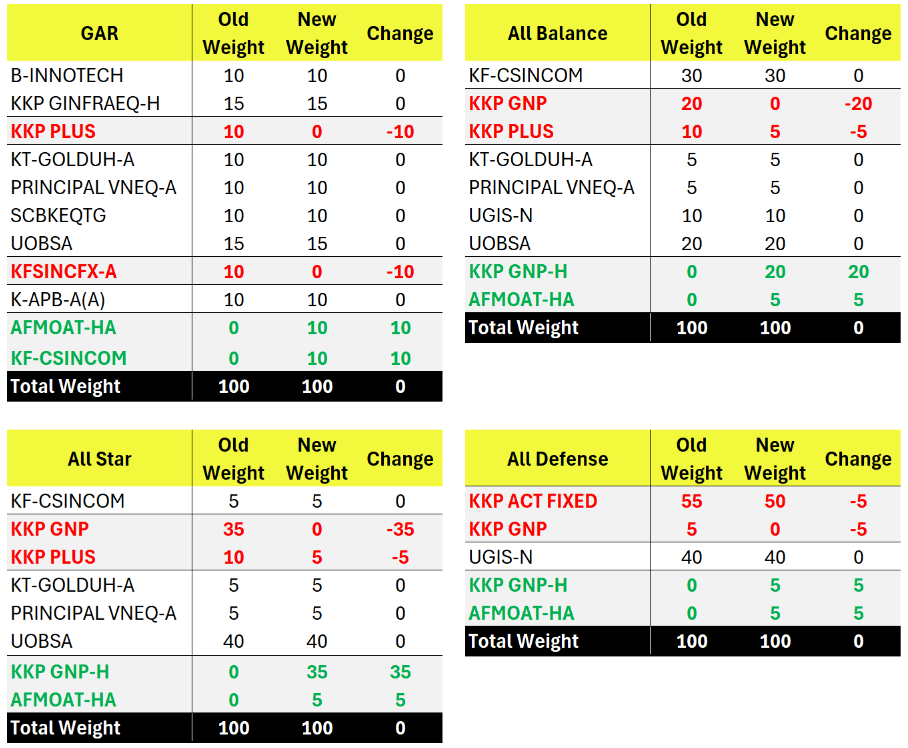

พอร์ต GAR:

- ลดสัดส่วน KFSINCFX-A 10% และ KKP PLUS 10%

- เพิ่มสัดส่วน KF-CSINCOM 10% และ AFMOAT-HA 10%

พอร์ต All Star:

พอร์ต All Balance:

พอร์ต All Defense:

- ลดสัดส่วน KKP ACT FIXED 5% และ KKP GNP 5%

- เพิ่มสัดส่วน AFMOAT-HA 5% และ KKP GNP-H 5%

แนวโน้มดอลลาร์อ่อนปี 2025

Source: Finnomena Funds, Bloomberg as of 01/01/2024

แนวโน้มค่าเงินดอลลาร์มีโอกาสปรับตัวลดลงในปี 2025 โดยมีปัจจัยขับเคลื่อนสำคัญ 2 ประการ

1. นโยบายดอกเบี้ยของ Fed: ธนาคารกลางสหรัฐฯ หรือ Fed มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงตามเงินเฟ้อที่ลดลง โดยมีที่มาจาก 2 ส่วนประกอบที่สำคัญ ได้แก่ ราคาค่าเช่าบ้าน และราคาพลังงานที่มีแนวโน้มลดลงอย่างต่อเนื่อง ประเด็นดังกล่าวจะทำให้ Fed มีความสบายใจในการปรับลดอัตราดอกเบี้ยนโยบาย และจะทำให้อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลง ส่งผลให้เงินดอลลาร์มีความน่าสนใจน้อยลง

Source: Finnomena Funds, Bloomberg as of 01/01/2024

2. ผลกระทบจากนโยบายการค้าของ Donald Trump: การกลับมาใช้สงครามการค้า กำแพงภาษี หรือมาตราการกีดกันการค้าอื่น ๆ ของประธานาธิบดี Donald Trump จะทำให้สำรองในสกุลเงินดอลลาร์ของแต่ละประเทศมีอรรถประโยชน์ในเชิงตัวกลางการซื้อขายน้อยลง นำไปสู่การลดปริมาณเงินสำรอง และเพิ่มบทบาทของสกุลเงินอื่น ๆ แทน

โดนหากดูพฤติกรรมที่เกิดขึ้นในปี 2017 ช่วง Trump 1.0 ประเด็นดังกล่าวมีส่วนทำให้ปริมาณเงินสำรองในสกุลดอลลาร์สหรัฐ ปรับตัวลงจาก 65% เหลือเพียง 58% ในปัจจุบัน

Finnomena Funds เชื่อว่าประเด็นดังกล่าว จะมีบทบาทที่สำคัญทำให้ค่าเงินดอลลาร์สหรัฐ ปรับตัวอ่อนลงในปี 2025 จึงมีคำแนะนำลด Dollar Exposure ในพอร์ต GAR, All Balance, All Star และ All Defense ด้วยการสับเปลี่ยนมาลงทุนในกองทุนที่มีการป้องกันความเสี่ยงค่าเงิน ได้แก่ KKP GNP-H ใน All Balance, All Star, All Defense และ KF-CSINCOM ใน GAR

โดยคำสั่งสับเปลี่ยนระหว่างกอง KKP GNP มา KKP GNP-H และ KFSINCFX-A มา KF-CSINCOM จะไม่มีการเรียกเก็บค่าธรรมเนียม

เศรษฐกิจสหรัฐฯ โตต่อ เน้นลงทุนแบบ Selective

Source: Finnomena Funds as of 01/01/2024

จากคำแนะนำใน Finnomena Yearly Investment Outlook กลยุทธ์การลงทุนปี 2025: “ลงทุนพิชิตความเปลี่ยนแปลงฉากทัศน์โลก Winning Playbook amid Global Shifts” มีการแนะนำให้ Neutral สำหรับตลาดหุ้นสหรัฐฯ ในภาพรวมของดัชนี S&P500 แต่ยังคงแนะนำ Selective Buy หุ้นสหรัฐฯ ในกลยุทธ์อื่น ๆ เช่น US Small Caps, Value หรือ Equal Weight โดย Finnomena Funds มีมุมมอง No landing หรือมองว่าเศรษฐกิจสหรัฐฯ จะสามารถโตต่อไปได้ด้วยอัตราการเติบโตใกล้เคียงค่าเฉลี่ยในปี 2025

จากมุมมองดังกล่าว จึงได้ทำการคัดเลือกกองทุนที่ดีที่สุด และเหมาะสมกับบริบทเศรษฐกิจปัจจุบันที่สุด ซึ่งมีคำแนะนำ Selective Buy กองทุน AFMOAT-HA โดยกองทุนหลัก VanEck Morningstar Wide Moat ETF มีกลยุทธ์การลงทุนในหุ้นที่มี Valuation ไม่แพง ในลักษณะ Equal Weight

Source: Finnomena Funds, Bloomberg as of 01/01/2024

Valuation ของ AFMOAT-HA ปัจจุบันซื้อขายอยู่ที่ PE 18 เท่า น้อยกว่า Valuation ของ S&P500 ที่ 22 เท่า พร้อมกันนั้นนักวิเคราะห์ได้ทำการปรับประมาณการกำไรหุ้นใน AFMOAT-HA ขึ้นในเดือนธันวาคม 2567 ที่ผ่านมาทำให้ระดับ PE ลงมาอยู่ที่ค่าเฉลี่ยระยะยาว ซึ่งเป็นระดับที่มีความน่าสนใจ

Source: Finnomena Funds, Bloomberg as of 01/01/2024

ผลตอบแทนของ AFMOAT-HA เมื่อเปรียบเทียบกับดัชนีที่มีลักษณะการลงทุนคล้ายคลึงกันหรือ S&P 500 Equal Weight สามารถสร้างผลตอบแทนได้ดีกว่าอย่างสม่ำเสมอในระยะยาว ด้วยกลยุทธ์การลงทุนของกองทุนหลัก VanEck Morningstar Wide Moat ETF ที่เลือกหุ้นที่มี Valuation และ Upside ที่เหมาะสมอย่างมีวินัย

Finnomena Funds จึงมีคำแนะนำเพิ่มสัดส่วนหุ้นสหรัฐฯ ผ่านกองทุน AFMOAT-HA ในพอร์ต GAR, All Balance, All Star และ All Defense

รายละเอียดกองทุนที่แนะนำ

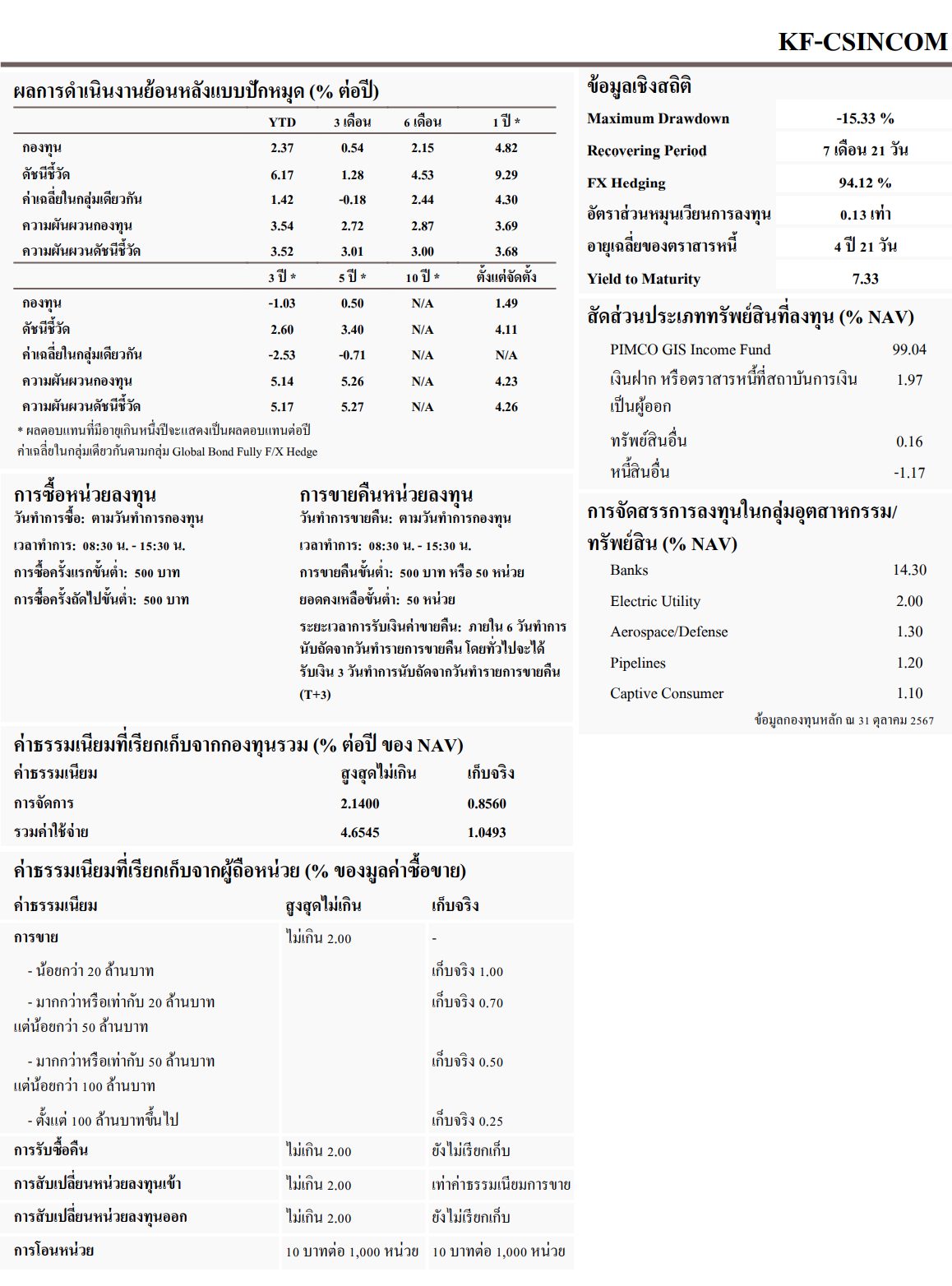

KF-CSINCOM

- กองทุนจะนำเงินไปลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศชือ PIMCO GIS Income Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของ NAV โดยกองทุนหลักมีหลักการสำคัญในการกระจายการลงทุนไปในตราสารหนี้ประเภทต่างๆ ทั้งภาครัฐและเอกชนทั่วโลกอย่างน้อย 2 ใน 3 ของมูลค่าทรัพย์สิน

- กลยุทธ์การลงทุน: มุ่งหวังให้ได้รับผลประกอบการเคลื่อนไหวตามกองทุนหลัก (Passive Management) โดยกองทุนหลักมุ่งหวังให้ได้รับผลประกอบการเคลื่อนไหวสูงกว่าดัชนีชี้วัด

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก สัดส่วน 100% ปรับด้วยต้นทุนการป้องกันความเสี่ยงดด้านอัตราแลกเปลี่ยน เพื่อเทียบกับค่าสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: krungsriasset.com as of 29/11/2024

KKP GNP-H

- กองทุนเป็นกองทุนรวมหน่วยลงทุนประเภท Feeder Fund ที่มีนโยบายลงทุนหรือมีไว้ซึ่งหน่วยลงทุนของกองทุนรวมหลักในต่างประเทศเพียงกองทุนเดียว คือ กองทุน Capital Group New Perspective Fund (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุนรวม เพื่อเป็นทางเลือกในการลงทุนระยะยาวของผู้ลงทุนที่ต้องการกระจายการลงทุนไปลงทุนในตราสารทุนต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลการดำเนินงานเคลื่อนไหวตามกองทุนหลัก (passive management) อย่างไรก็ตาม ผลการดำเนินงานของกองทุนอาจแตกต่างจากกองทุนหลัก และอาจทำให้มูลค่าหน่วยลงทุนของกองทุนนี้ไม่ได้เคลื่อนไหวตามกองทุนหลักอย่างสมบูรณ์ เนื่องจากปัจจัยด้านต่าง ๆ เช่น ค่าใช้จ่ายของกองทุน ปริมาณการซื้อขายของผู้ลงทุน และการป้องกันความเสี่ยงอัตราแลกเปลี่ยน รวมถึงการดำรงทรัพย์สินบางส่วนเพื่อเป็นสภาพคล่องของกองทุน เป็นต้น

- ดัชนีชี้วัด ประกอบด้วย:

- 95% MSCI AC World NETR USD Index ปรับด้วยต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

- 5% MSCI AC World NETR USD Index ปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

Source: am.kkpfg.com as of 30/09/2024

AFMOAT-HA

- กองทุนลงทุนในหน่วยลงทุนของกองทุน VanEck Morningstar Wide Moat ETF (กองทุนหลัก) เพียงกองทุนเดียว และมีการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนไม่น้อยกว่า 90% ของมูลค่าเงินลงทุนในต่างประเทศ

- กลยุทธ์การลงทุน: มุ่งหวังให้ผลประกอบการเคลื่อนไหวตามกองทุนหลัก โดยกองทุนหลักใช้กลยุทธ์การบริหารกองทุนเชิงรับ (Passive Management Strategy)

- ดัชนีชี้วัด ประกอบด้วย:

- ผลการดำเนินงานของกองทุนหลัก คำนวณจากราคาปิดของกองทุนหลัก ณ สิ้นวัน (Market Price) สัดส่วน 100% เพื่อเปรียบเทียบกับผลการดำเนินงานของกองทุน

Source: talisam.co.th as of 29/11/2024

จัดทำโดยบลป.เดฟินิท สำหรับบลน. ฟินโนมีนา (Finnomena Funds)

สามารถเข้าถึงรายละเอียดกองทุนต่าง ๆ และ Fund Fact Sheet ได้จาก Link บนชื่อกองทุน

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299

Highlight (คลิกเลือกหัวข้อได้เลย)

ในปี 2025 โลกของ AI กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญที่อาจสร้างทั้งโอกาสและความท้าทายให้กับผู้เล่นในอุตสาหกรรมตั้งแต่ต้นน้ำอย่าง Semiconductor ไปจนถึงปลายน้ำที่เป็น Applications

บริษัทต่าง ๆ พยายามปรับตัวเพื่อใช้ประโยชน์จากเทคโนโลยี AI และสร้างความได้เปรียบในตลาด

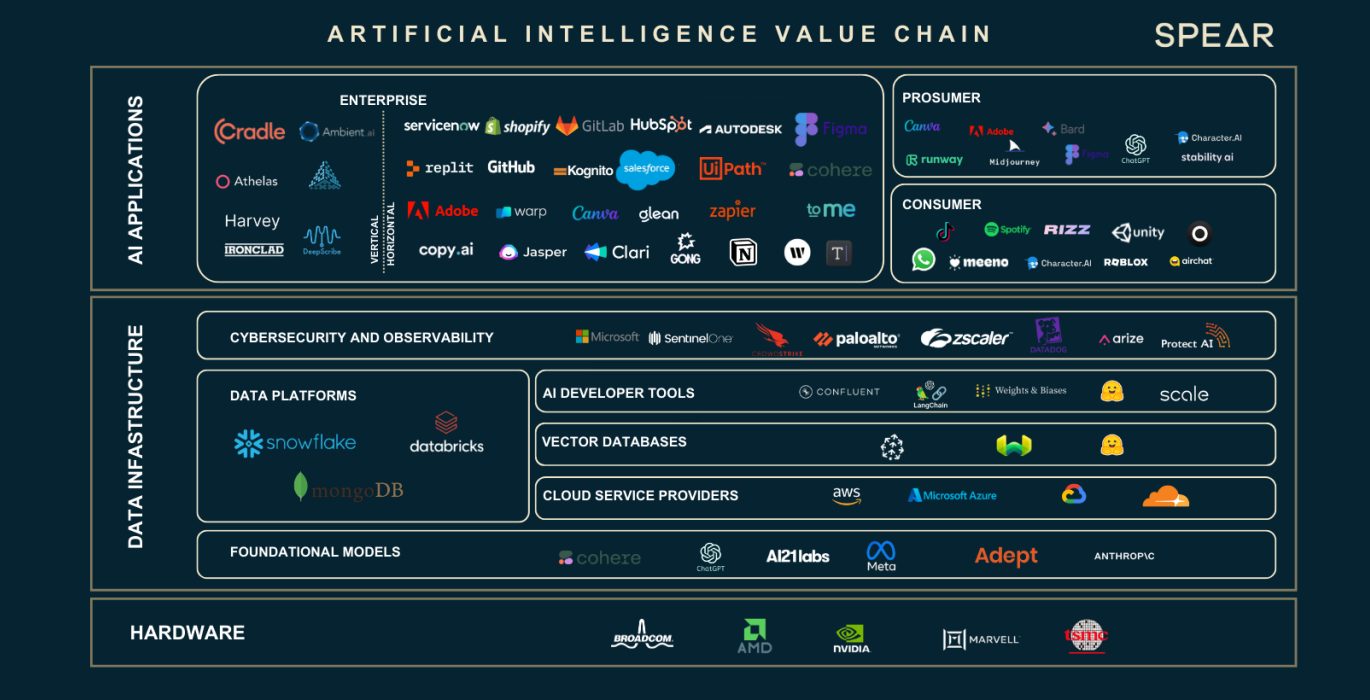

รู้จักอุตสาหกรรม AI ผ่าน AI Value Chain

Source: Finnomena Funds, Nasdaq as of 18/12/2023

AI Value Chain หมายถึงการแบ่งส่วนของระบบนิเวศ AI ออกเป็น 3 กลุ่มหลัก ได้แก่ ต้นน้ำ (Upstream) กลางน้ำ (Midstream) ปลายน้ำ (Downstream) ซึ่งแต่ละส่วนมีบทบาทและความสำคัญที่แตกต่างกันในระบบเศรษฐกิจ AI

1. ต้นน้ำ (Upstream)

ส่วนนี้เกี่ยวข้องกับการผลิตฮาร์ดแวร์ เช่น ชิปประมวลผลและเซมิคอนดักเตอร์ที่จำเป็นต่อการทำงานของ AI โดยมีบริษัทชั้นนำอย่าง Nvidia, AMD และ TSMC เป็นตัวแทนสำคัญ

ในปี 2025 ความต้องการฮาร์ดแวร์ AI คาดว่าจะยังคงเพิ่มขึ้นจากการใช้งานใน Cloud Computing, รถยนต์ไฟฟ้า (EV) และอุปกรณ์อัจฉริยะอื่น ๆ

อย่างไรก็ตาม แม้ความต้องการอาจจะเพิ่มขึ้น แต่ต้นทุนที่สูงขึ้นจากนโยบายการขึ้นภาษีในสหรัฐฯ อาจกดดันกำไรของบริษัทที่ไม่ใช่สัญชาติอเมริกัน เช่น TSMC หรือ ASML

2. กลางน้ำ (Midstream)

ส่วนนี้เป็นโครงสร้างพื้นฐานของ AI เช่น Cloud Computing และแพลตฟอร์มที่รองรับการพัฒนา AI โดยมีบริษัทใหญ่ เช่น Microsoft Azure, Google Cloud, และ Amazon Web Services (AWS) เป็นผู้นำในตลาด

ซึ่งการลงทุนสร้าง AI Infrastructure อย่างต่อเนื่องมีโอกาสทำให้กลุ่มนี้เติบโตได้ในระยะยาว แม้ในระยะสั้นจะต้องเผชิญกับต้นทุนที่เพิ่มขึ้น

3. ปลายน้ำ (Downstream)

ผู้พัฒนาแอปพลิเคชัน AI ที่ช่วยสร้างมูลค่าเพิ่ม เช่น ChatGPT, Salesforce, และ CrowdStrike เป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากพฤติกรรมการใช้งาน AI ในชีวิตประจำวัน

โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce หรือ Workday มีโอกาสในการสร้างกำไรจาก AI มากกว่าบริษัทที่ยังไม่สามารถพิสูจน์โมเดลธุรกิจได้

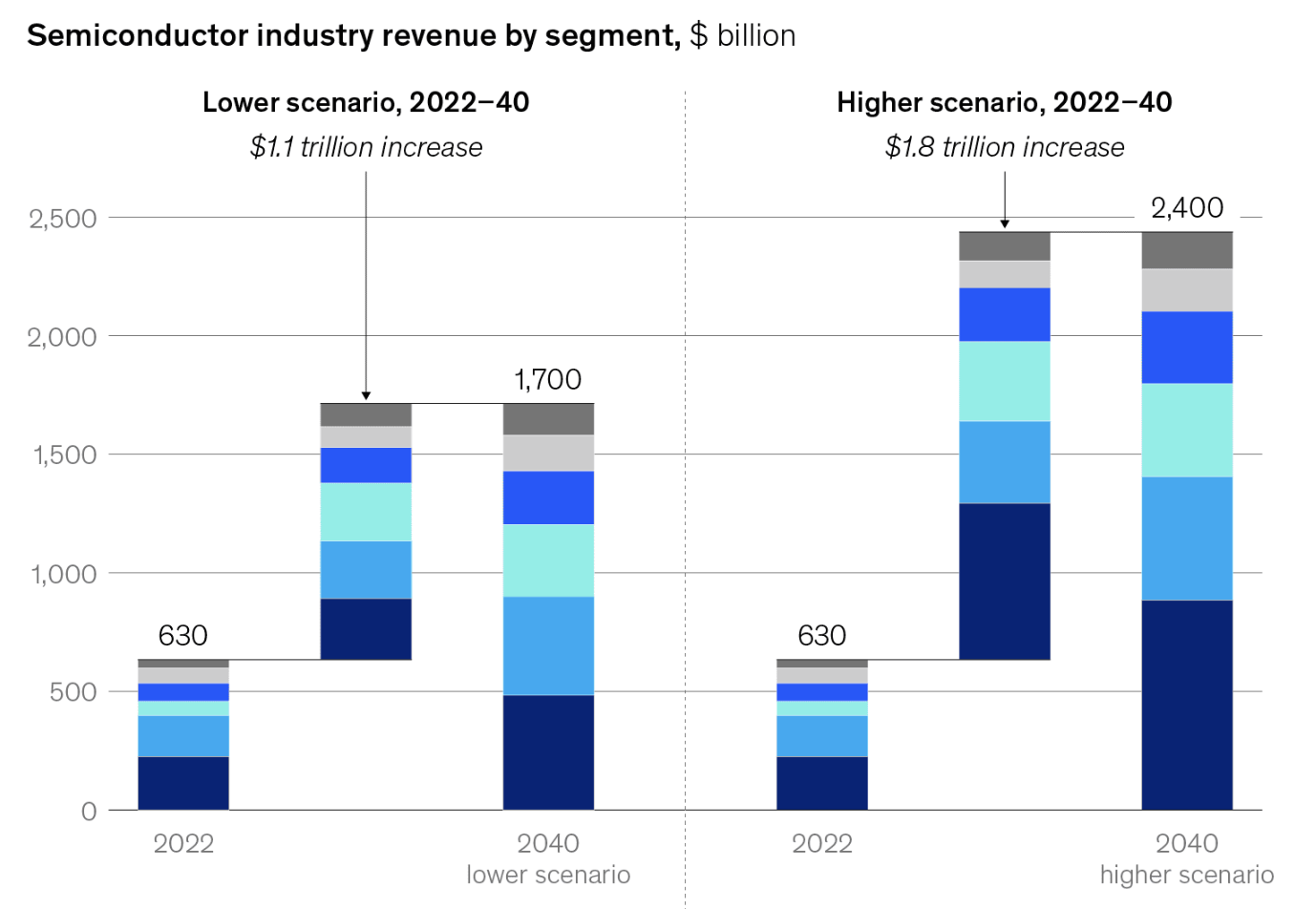

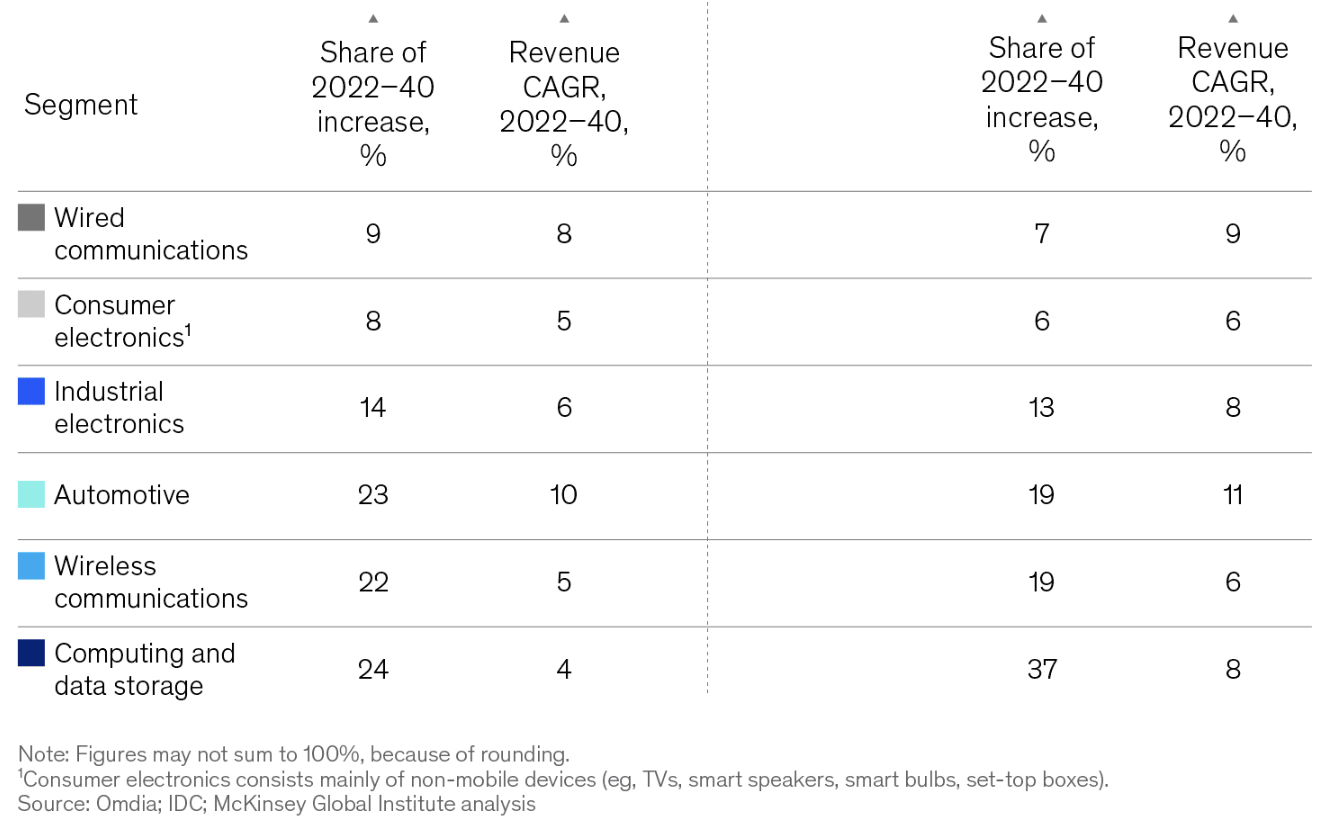

McKinsey คาดรายได้ Semiconductor โต 2.6 – 4 เท่าตัวในระยะยาว

Source: Finnomena Funds, McKinsey as of 23/10/2024

McKinsey บริษัทที่ปรึกษาด้านกลยุทธ์ระดับโลก ได้คาดการณ์แนวโน้มรายได้ในระยะยาวของอุตสาหกรรม Semiconductor ระหว่างปี 2022 ถึง 2040 โดยแบ่งเป็นสองสถานการณ์หลัก ได้แก่

- สถานการณ์การเติบโตต่ำ (Lower Scenario) อุตสาหกรรมมีโอกาสขยายตัว 2.6 เท่า

- สถานการณ์การเติบโตสูง (Higher Scenario) อุตสาหกรรมมีศักยภาพเติบโตได้มากถึง 4 เท่า

นอกจากนี้ McKinsey ยังชี้ว่าอุตสาหกรรม Semiconductor มีศักยภาพเติบโตใน 4 ด้านหลัก ได้แก่

Source: Finnomena Funds, McKinsey as of 23/10/2024

- Computing & Data Storage

- การเติบโตอย่างรวดเร็วของ AI และ Cloud Services เพิ่มความต้องการเซิร์ฟเวอร์

- Google’s DeepMind และ Microsoft กำลังลงทุนมหาศาลเพื่อขยาย AI

- Electric Automotives

- รถ EV ใช้ Semiconductor มากกว่า ICE ถึง 10 เท่า

- การเพิ่มระบบ Infotainment และระบบขับขี่อัตโนมัติในรถยนต์

- Wireless

- ความต้องการสมาร์ทโฟนในตลาดเกิดใหม่และ 5G ช่วยเพิ่มยอดขาย Semiconductor

- Industrial Electronics

- ใช้ในอุตสาหกรรมที่เติบโตเร็ว เช่น อิเล็กทรอนิกส์ทางการแพทย์และพลังงานหมุนเวียน

การพัฒนาโมเดล AI ของบริษัทปลายน้ำเริ่มเห็นผลลัพธ์

ผลลัพธ์ที่ว่าเกิดขึ้นได้ในหลายลักษณะ เช่น ลดเวลาการทำงาน ลดต้นทุน เพิ่มยอดขาย ตัวอย่างเช่น

CrowdStrike

บริษัทที่เชี่ยวชาญด้าน Cybersecurity พัฒนาแพลตฟอร์ม Falcon ซึ่งเป็นระบบป้องกันและตรวจจับภัยคุกคามไซเบอร์ที่ขับเคลื่อนด้วย AI

ล่าสุดได้เปิดตัว Charlotte AI ซึ่งเป็น Generative AI สำหรับการสนทนา ที่ฝังตัวอยู่ในแพลตฟอร์ม Falcon เพื่อช่วยให้ลูกค้าสื่อสารกับ Falcon ได้เหมือนพูดคุยกับมนุษย์ และช่วย Automate ระบบต่าง ๆ ทำให้สามารถประหยัดเวลาทำงานได้ประมาณ 2 ชั่วโมงต่อวัน (อ้างอิงจากผล Survey ของ CrowdStrike)

Salesforce

ผู้นำด้าน CRM (Customer Relationship Management) ที่มีแพลตฟอร์มสำหรับจัดการข้อมูลลูกค้า

ปัจจุบันพัฒนา Einstein ซึ่งเป็น Generative AI ที่เรียนรู้ข้อมูลของลูกค้าภายในแพลตฟอร์ต Salesforce CRM ซึ่งช่วยให้ค้นหา Insight ของข้อมูล และนำเสนอ Predictive Solution ให้กับลูกค้าได้

นอกจากนี้ในงบไตรมาสล่าสุด Salesforce ยังรายงานว่า 1 ใน 3 ของลูกค้ามีการใช้งาน Slack AI และค่าใช้จ่ายของ Slack AI สำหรับแพลตฟอร์ม Slack ที่ใช้เพื่อสื่อสารภายในองค์กรก็เติบโตกว่า 50% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

Workday

บริษัทที่ให้บริการซอฟต์แวร์ด้าน HR และการจัดการทรัพยากรบุคคล โดยจากรายงานงบไตรมาส 3/2024 พบว่ากว่า 30% ของลูกค้า Workday มีการใช้งาน AI อย่างน้อย 1 ตัว และมีลูกค้าของ Workday ที่รายงานว่าสามารถลดอัตราลาออก (Turnover) ได้สูงสุดถึง 39%

ทิศทางและแนวโน้ม AI ปี 2025

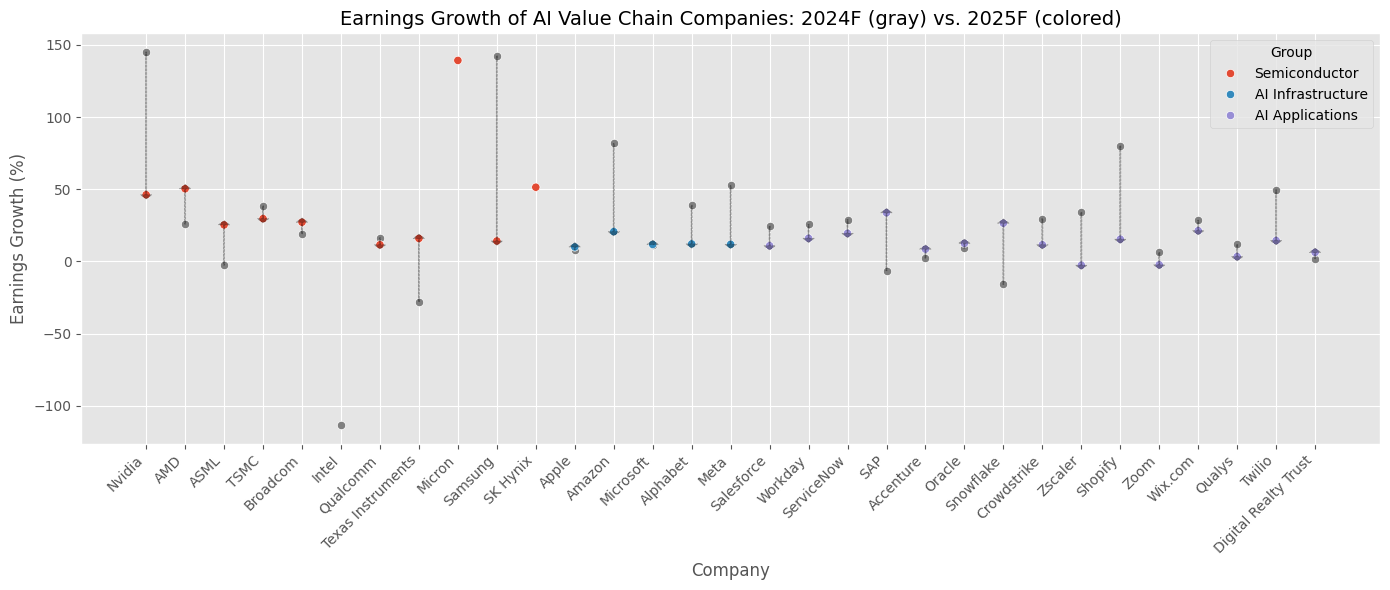

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Intel มีการคาดการณ์กำไรเป็นลบในปี 2024 ดังนั้นการเติบโตในปี 2025 จึงไม่มีความหมาย

*SK Hynix มีกำไรเป็นลบในปี 2023 ดังนั้นการเติบโตในปี 2024 จึงไม่มีความหมาย

กราฟนี้เปรียบเทียบการเติบโตของกำไร (Earnings Growth) ของบริษัทในห่วงโซ่คุณค่าของ AI ระหว่างปี 2024 และ 2025 แสดงถึงความแตกต่างในการเติบโตของแต่ละบริษัทในอุตสาหกรรม AI

โดยกลุ่ม Semiconductor แสดงการเติบโตที่สูงจากความต้องการชิป AI ขณะที่กลุ่ม AI Infrastructure และ AI Applications แสดงการเติบโตหลากหลาย ตามโมเดลธุรกิจและตลาดเป้าหมายที่แตกต่างกัน

อัตราการเติบโตของกำไรมีความผันผวนสูง บางบริษัทเติบโตดี ขณะที่บางบริษัทเติบโตต่ำหรือแม้แต่ติดลบ โดยเฉพาะในกลุ่ม AI Applications ที่มีการเติบโตหลากหลาย สะท้อนถึงความแตกต่างในผลิตภัณฑ์และบริการที่แต่ละบริษัทนำเสนอ

AI Value Chain กับการเติบโตในปี 2025

การเติบโตของ AI Value Chain ในปี 2025 อาจแสดงให้เห็นถึงความหลากหลายในผลการดำเนินงานของหุ้นในแต่ละกลุ่ม โดยเฉพาะเมื่อเปรียบเทียบกับข้อมูลในปีที่ผ่านมา

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds as of 06/12/2024

Source: Finnomena Funds, Bloomberg as of 06/12/2024

*Earnings Growth N/A หมายถึง กำไรก่อนหน้านั้นเป็นลบ ดังนั้นตัวเลขนี้จึงไม่มีความหมาย

*Valuation S.D. N/A หมายถึง ข้อมูลไม่เพียงพอสำหรับการคำนวณ

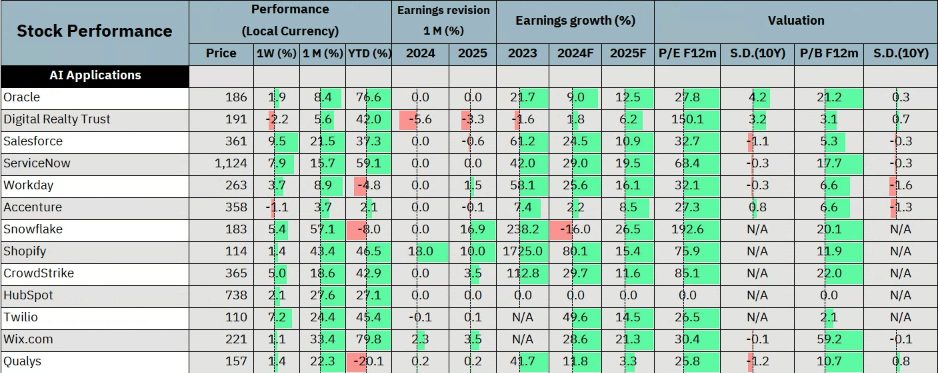

Performance

ในปี 2024 หุ้นในอุตสาหกรรม AI มีผลตอบแทนที่แข็งแกร่ง โดยเฉพาะกลุ่ม Semiconductor เช่น Nvidia (+192.9% YTD), TSMC (+81.3% YTD) และ Broadcom (+52.7% YTD) ซึ่งเป็นผู้นำในเทคโนโลยี AI Chip รองรับการเติบโตของ Data Center

ขณะที่กลุ่ม AI Applications เช่น Oracle (+76.6% YTD) และ Shopify (+46.5% YTD) ก็มีผลตอบแทนที่น่าสนใจจากความต้องการ AI Solutions ที่เพิ่มขึ้น

Earnings Revision

ด้านการปรับประมาณการกำไร (Earnings Revision) ปี 2025 กลุ่ม Semiconductor มีแนวโน้มเชิงบวก จากความต้องการที่ยังคงเพิ่มขึ้น แต่ไม่ใช่ทุกบริษัทในกลุ่มนี้จะมีแนวโน้มที่ดีเท่ากัน

โดย Nvidia +2.8% และ ASML +2.1% สะท้อนถึงความเชื่อมั่นในศักยภาพการเติบโตของธุรกิจ AI ต้นน้ำ

ส่วนในกลุ่ม AI Applications เช่น Snowflake (+16.9%) และ Shopify (+10.0%) ได้รับการปรับประมาณการกำไรเพิ่มขึ้น

ขณะที่บางบริษัทเช่น Salesforce (-0.6%) และ Digital Realty Trust (-3.3%) ถูกปรับลดลง สะท้อนถึงความเสี่ยงที่บางบริษัทอาจไม่สามารถสร้างรายได้จาก AI ได้จริง

Earnings Growth

สำหรับการเติบโตของกำไร (Earnings Growth) ในปี 2025 กลุ่ม Semiconductor ยังคงเป็นหัวใจหลักของอุตสาหกรรม AI โดยคาดการณ์ Earnings Growth ของ Nvidia อยู่ที่ +46.2% และ AMD +50.3%

ขณะที่กลุ่ม AI Applications เช่น Salesforce (+10.9%) และ ServiceNow (+19.5%) มีแนวโน้มเติบโตจากการขยายการใช้งาน AI ในธุรกิจต่าง ๆ

อย่างไรก็ตาม คาดว่าในปี 2025 Snowflake จะมีการเติบโตของกำไรที่ลดลง -16% สะท้อนถึงการแข่งขันที่ท้าทายในกลุ่ม Data Platform

Valuation

ด้านการประเมินมูลค่า (Valuation) หุ้น Semiconductor อย่าง Nvidia และ AMD มีค่า Forward P/E 12 เดือนข้างหน้า อยู่ที่ 35.1 และ 28.4 ตามลำดับ ซึ่งถือว่าค่อนข้างสูง

ส่วนกลุ่ม AI Infrastructure ส่วนใหญ่มี Forward P/E 12 เดือนข้างหน้า อยู่ในช่วง 30 เท่า นำโดย Apple ที่ 32.4 เท่า ตามมาด้วย Microsoft ที่ 31.6 เท่า และ Amazon 31.1 เท่า ขณะที่ Alphabet อยู่ที่ 19.0 เท่า และ Meta 23.4 เท่า

โดย Apple, Microsoft และ Amazon มี P/E ใกล้เคียงกันที่ 31 – 32 เท่า แสดงว่าตลาดให้มูลค่าและความเชื่อมั่นต่อศักยภาพการทำกำไรของทั้ง 3 บริษัทในระดับที่ใกล้เคียงกัน

Alphabet และ Meta มี P/E ต่ำกว่าอย่างเห็นได้ชัด ซึ่งอาจสะท้อนว่าตลาดยังไม่เชื่อมั่นในศักยภาพด้าน AI ของ Alphabet และ Meta เท่ากับคู่แข่งในอุตสาหกรรม

ในกลุ่ม AI Applications เช่น Salesforce และ Workday มีค่า P/E สูงผิดปกติ สะท้อนถึงความคาดหวังที่สูงจากตลาด แต่ก็อาจทำให้ราคาหุ้นปรับตัวลงอย่างรวดเร็ว หากการเติบโตไม่เป็นไปตามคาด

บางบริษัทอย่าง Shopify ในกลุ่ม AI Applications มีค่า P/B สูงผิดปกติถึง 59.2 เท่า สะท้อนถึงการประเมินมูลค่าที่อาจสูงเกินจริง โดยเฉพาะในอุตสาหกรรมที่มีการแข่งขันสูงอย่าง Cloud และ Data Management

นโยบาย Trump กับการผลิตชิปในสหรัฐฯ

ทั้ง Biden และ Trump ต่างต้องการให้มีการผลิตชิปในสหรัฐฯ แต่จะใช้วิธีการต่างกัน

โดย Biden จะสนับสนุนการผลิตชิปผ่าน CHIPS Act โดยให้เงินสนับสนุนบริษัทต่างชาติ เช่น TSMC เพื่อลงทุนสร้างโรงงานในสหรัฐฯ

ในขณะที่ Trump จะใช้การขึ้นภาษีและนโยบายด้านความมั่นคงระหว่างประเทศ เพื่อกดดันให้บริษัทมาตั้งฐานการผลิตในสหรัฐฯ

แล้วการขึ้นภาษีจะกระทบกับ AI Value Chain อย่างไรบ้าง?

-

กลุ่ม Semiconductor

บริษัทต่างชาติ (Non-US) อย่าง ASML หรือ TSMC จะมีต้นทุนการผลิตที่สูงขึ้น และอาจไม่มีทางเลือกนอกจากยอมจ่ายภาษีให้กับรัฐบาลสหรัฐฯ อย่างไรก็ตาม บริษัทกลุ่มนี้ยังมีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้า

ทำให้ผู้ออกแบบพัฒนา (Fabless) อย่าง Nvidia และ AMD มีต้นทุนที่สูงขึ้นตาม คำถามสำคัญคือบริษัทกลุ่มนี้จะสามารถส่งผ่านต้นทุน ไปยังลูกค้าได้มากแค่ไหน?

-

กลุ่ม AI Infrastructure

บริษัทกลุ่มโครงสร้างพื้นฐาน AI อย่าง Microsoft หรือ Google อาจต้องแบกรับต้นทุนบางส่วน เพราะแม้จะออกแบบชิปเองได้ แต่ก็ยังเป็นส่วนน้อย

อย่างไรก็ตาม บริษัทกลุ่มนี้มีความสามารถในการส่งผ่านต้นทุนไปยังลูกค้าได้ เพราะมี Barrier to Entry สูงและผู้เล่นในตลาดน้อย

-

กลุ่ม AI Applications

ต้นทุนในกลุ่มนี้จะสูงขึ้นจากการส่งผ่านต้นทุนของกลุ่ม AI Infrastructure โดยบริษัทที่มีแพลตฟอร์มเป็นของตัวเอง เช่น Salesforce, Workday และ SAP มักจะมีอำนาจในการปรับราคาบริการได้มากขึ้น เนื่องจากแพลตฟอร์มเหล่านี้มีฟังก์ชันการทำงานที่เป็นเอกลักษณ์ และตอบโจทย์ความต้องการของลูกค้าได้เฉพาะเจาะจง

ในทางกลับกัน บริษัทที่ไม่มีจุดเด่นของตัวเอง อาจเผชิญกับความยากลำบากในการปรับขึ้นราคา พราะลูกค้าสามารถหาทางเลือกอื่นได้ง่าย

อัปเดตมุมมอง AI Value Chain ครึ่งปีแรก 2025

ในครึ่งปีแรกของ 2025 ภาพรวมของ AI Value Chain ยังคงมีการเติบโตต่อเนื่อง แต่ก็มีความท้าทายที่บริษัทต่าง ๆ ต้องเผชิญ โดยไม่ใช่ทุกกลุ่มใน Semiconductor จะเป็นผู้ชนะเสมอไป ซึ่งอาจส่งผลให้กลุ่ม AI ต้นน้ำ ไม่สามารถทำผลตอบแทนได้ดีเท่าปีที่ผ่านมา อีกทั้งยังมีความเสี่ยงจากการเก็บตั้งกำแพงภาษี และการเปลี่ยนแปลงนโยบายภาครัฐ

ในส่วนของ AI ปลายน้ำ แม้จะมีการใช้งาน AI ที่เพิ่มขึ้น แต่ยังไม่มีหลักฐานที่ชัดเจนว่าผลิตภัณฑ์ AI จะสามารถสร้างรายได้ให้กับบริษัทได้มากแค่ไหน

อย่างไรก็ตาม บริษัทที่สามารถพัฒนาโมเดล AI ของตัวเองได้ เช่น Salesforce, Workday และ SAP ซึ่งใช้ Large Language Models (LLM) และต่อยอดเพื่อสร้าง AI solutions ให้กับลูกค้า ยังคงเป็นที่น่าสนใจในตลาด

ในขณะที่ AI กลางน้ำ ซึ่งประกอบด้วย Microsoft, Google, Amazon และ Meta ที่เป็นเจ้าของ LLM และ Cloud services ยังคงได้ประโยชน์จากลูกค้ากลุ่มปลายน้ำที่จ่ายเงินเพื่อนำ ChatGPT, Gemini, Claude และ Llama ไปใช้งาน

Semiconductor (Neutral)

แม้ว่าอุตสาหกรรม Semiconductor จะยังคงเป็นกระดูกสันหลังสำคัญของเทคโนโลยีและ AI และคาดว่าจะมียอดขายเติบโต แต่ปัจจัยเสี่ยงจากการขึ้นภาษีของ Trump อาจทำให้ต้นทุนการผลิตชิปสูงขึ้น และยังไม่ทุกรายในกลุ่มนี้ที่มีแนวโน้มเติบโตในทิศทางที่ดี

AI Infrastructure (Positive)